Global Medical Digital Imaging Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

20.82 Billion

USD

39.60 Billion

2025

2033

USD

20.82 Billion

USD

39.60 Billion

2025

2033

| 2026 –2033 | |

| USD 20.82 Billion | |

| USD 39.60 Billion | |

| % | |

|

Global Medical Digital Imaging Systems Market, Por Tipo de Teste (X-Ray, RM, Ultrasom, CT e Nuclear Imaging), Tecnologia (2D e 3D/4D), Aplicação (Cardiologia, Oncologia, Neurologia, Urologia, Ginecologia e Outros), Uso Final (Hospitais, Centros de Diagnóstico por Imagem e Outros)- Tendências e Previsão da Indústria para 2033

Mercado de Sistemas Médicos de Imagem DigitalVisão geral

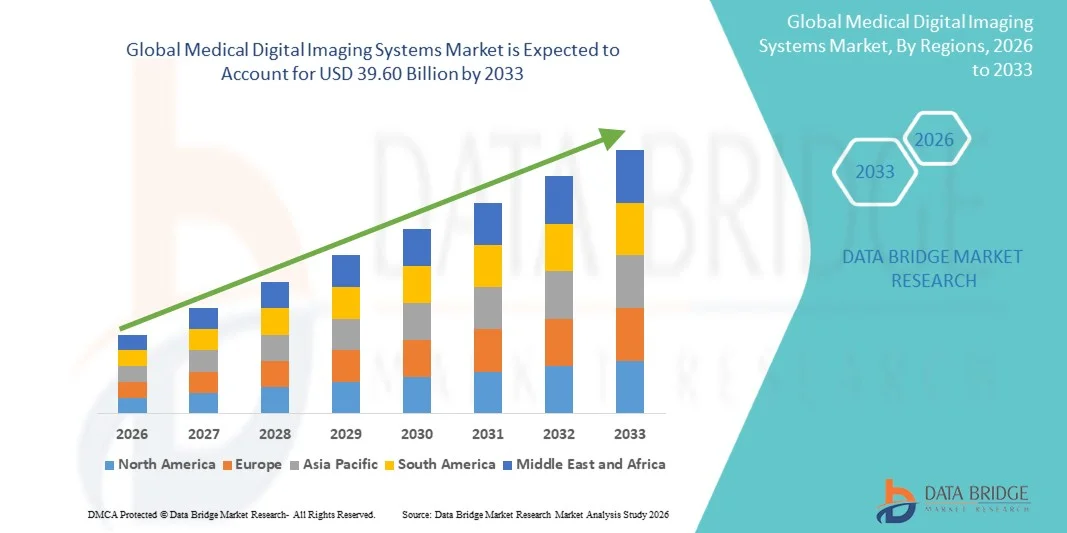

O mercado de sistemas médicos de imagem digital foi avaliado em20,82 mil milhões de dólares em 2025e é projetado para alcançar39,60 mil milhões de USD até 2033, crescendo emCAGR de 8,37% de 2026 a 2033O mercado está presenciando constante expansão impulsionada pelo aumento da prevalência de doenças crônicas, aumento da demanda por diagnóstico precoce e preciso e contínuos avanços tecnológicos em modalidades de imagem como RM, TC, raios X, ultrassom e sistemas híbridos de imagem. O crescente desenvolvimento de infraestrutura de saúde e transformação digital em hospitais e centros de diagnóstico estão apoiando ainda mais a adoção de mercado.

A crescente carga de doenças cardiovasculares, câncer e distúrbios neurológicos em todo o mundo está acelerando a necessidade de soluções de imagem de alta resolução em tempo real que permitam uma tomada de decisão clínica precisa. Além disso, a integração de inteligência artificial, plataformas de imagem baseadas em nuvem e software avançado de processamento de imagem está aumentando a eficiência do fluxo de trabalho e precisão diagnóstica. Expandir aplicações em tele-radiologia, procedimentos minimamente invasivos e medicina personalizada estão impulsionando ainda mais a transição de sistemas de imagem convencionais para ecossistemas avançados de imagem digital em mercados de saúde desenvolvidos e emergentes.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Sistemas de Imagem Digital Médica com a maior parcela de receita de 36,92% em 2025, apoiada por infraestrutura de saúde avançada, alta adoção de imagem diagnóstica e forte presença de fornecedores líderes de tecnologia de imagem.

- O segmento de RM liderou o mercado com uma participação de 34,18% em 2025, impulsionado por seu contraste de partes moles superior e alta acurácia diagnóstica em condições complexas de doença.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 7,6% de 2026 a 2033, alimentado pela expansão do acesso à saúde, aumento da carga de doenças crônicas e rápido desenvolvimento de infraestrutura hospitalar na China, Índia e Sudeste Asiático.

- A TC é o tipo de teste de crescimento mais rápido, projetado para registrar um CAGR de 7,1%, refletindo o aumento da demanda por imagens diagnósticas rápidas e de alta resolução em situações de emergência e cuidados críticos

- O segmento 3D/4D dominou a categoria de tecnologia com uma participação de receita de 56,12% em 2025, liderada por suas capacidades avançadas de visualização e precisão diagnóstica superior.

- A oncologia representou 38,45% do mercado, preferencialmente pela crescente carga global de câncer e pela crescente dependência de imagem para diagnóstico e planejamento de tratamento.

- O segmento cardiológico é a categoria de aplicação de maior crescimento, com um CAGR de 7,3%, impulsionado pelo aumento da prevalência mundial de doenças cardiovasculares.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 20,82 Bilhões

- Valor de mercado esperado (2033): USD 39,60 Bilhões

- Previsões CAGR (2026-2033): 8,37%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Report Scope e Medical Digital Imaging Systems MarketSegmentação

|

Atributos |

Chave de sistemas médicos de imagem digitalPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Siemens Healthineers AG(Alemanha) ·GE HealthCare(EUA) ·Koninklijke Philips N. V. (Países Baixos) ·CORPORAÇÃO DOS SISTEMAS MÉDICOS DE CÃO(Japão) ·FUJIFILM Holdings Corporation(Japão) · Samsung Medison Co., Ltd. (Coreia do Sul) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) · Shimadzu Corporation (Japão) · Carestream Health, Inc. (EUA) · Hologic, Inc. (EUA) · Agfa-Gevaert N.V. (Bélgica) · Esaote S.p.A. (Itália) · United Imaging Healthcare Co., Ltd. (China) · Ziehm Imaging GmbH (Alemanha) · Planmed Oy (Finlândia) · Konica Minolta Healthcare Americas, Inc. (EUA) · Delphinus Medical Technologies, Inc. (EUA) · Ziehm Imaging GmbH (Alemanha) · Trivitron Healthcare Pvt. Ltd. (Índia) · Allengers Medical Systems Limited (Índia) |

|

Oportunidades de Mercado |

· Integração rápida de plataformas de radiologia com IA · Expansão de serviços de tele-radiologia e de imagem em nuvem · Maior demanda por sistemas de imagem híbridos e multimodalidade |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado dos sistemas médicos de imagem digital

Tendência: Crescimento em Imagens diagnósticas assistidas por IA e Automação Clínica do Fluxo de Trabalho

Hospitais e centros de diagnóstico estão cada vez mais adotando sistemas de imagem integrados à IA para aumentar a precisão diagnóstica, reduzir o tempo de interpretação e apoiar os radiologistas na detecção de doenças em estágio inicial, como câncer, anormalidades cardiovasculares e distúrbios neurológicos. Os algoritmos avançados permitem a reconstrução automatizada da imagem, detecção de anomalias e análise quantitativa através das modalidades de TC, RM e ultrassom. Plataformas de imagem baseadas em nuvem também estão sendo implantadas para permitir a colaboração em tempo real entre radiologistas em diferentes geografias, melhorando o acesso aos cuidados especializados, reduzindo os atrasos de notificação. Por exemplo, as plataformas de radiologia habilitadas por IA integradas aos sistemas hospitalares PACS estão simplificando os fluxos de trabalho de imagem e melhorando a consistência diagnóstica.

Dinâmica de Mercado de Sistemas Médicos de Imagem Digital

Motorista do mercado chave: aumento da carga de doenças crônicas e demanda para o diagnóstico precoce

A crescente prevalência global de doenças crônicas, como câncer, doenças cardiovasculares e distúrbios neurológicos, está impulsionando forte demanda por sistemas avançados de diagnóstico por imagem que permitam a detecção precoce e caracterização precisa da doença. Os profissionais de saúde estão cada vez mais confiando em modalidades de imagem de alta resolução, como RM, TC e PET-CT para apoiar a tomada de decisão clínica e o planejamento do tratamento. Os crescentes investimentos em infraestrutura hospitalar e expansão do centro de diagnóstico estão acelerando ainda mais a adoção em mercados desenvolvidos e emergentes. Por exemplo, grandes redes hospitalares estão atualizando de suítes de imagem analógicas para totalmente digitais para melhorar a velocidade diagnóstica e os resultados do paciente.

Chave de retenção / desafio: alto custo de equipamentos avançados de imagem e manutenção

Um grande desafio no Mercado de Sistemas de Imagem Digital Médica é o alto custo de aquisição de modalidades avançadas de imagem, juntamente com despesas significativas relacionadas com a instalação, manutenção e exigências de operadores qualificados. Os serviços de saúde de pequeno e médio porte muitas vezes enfrentam dificuldades na adoção de sistemas de alto nível, como a RM e PET-CT, devido a restrições orçamentárias e limitações de infraestrutura. Além disso, os custos recorrentes associados a atualizações de software, contratos de serviços e conformidade regulatória aumentam ainda mais o custo total de propriedade. Por exemplo, sistemas avançados de imagem multimodalidade requerem calibração contínua e suporte técnico especializado, limitando a adoção generalizada em ambientes de saúde sensíveis aos custos.

Oportunidade chave do mercado: Expansão de imagens em nuvem conduzidas por IA e diagnósticos remotos

A integração de IA e computação em nuvem em imagens médicas apresenta uma grande oportunidade de crescimento, permitindo serviços de diagnóstico escaláveis, remotos e em tempo real em redes de saúde. Plataformas de imagem baseadas em nuvem permitem armazenamento, compartilhamento e análise seguros de grandes conjuntos de dados de imagem, melhorando a colaboração entre radiologistas e especialistas em todas as regiões. As ferramentas alimentadas por IA aumentam ainda mais a precisão diagnóstica, apoiando a interpretação automatizada da imagem e a análise preditiva para detecção precoce da doença. Por exemplo, as redes de telerradiologia baseadas em nuvem estão permitindo o relato remoto de tomografias computadorizadas e ressonância magnética de centros especializados centralizados para hospitais rurais e centros de diagnóstico.

Medic Digital Imaging Systems Market Scope

O mercado de sistemas médicos de imagem digital é segmentado com base no tipo de teste, tecnologia, aplicação e uso final.

- Por tipo de ensaio

Com base no tipo de teste, o Medical Digital Imaging Systems Market é segmentado em raios X, ressonância magnética, ultra-som, tomografia computadorizada e imagem nuclear. O segmento de RM dominou o mercado com uma participação de 34,18% em 2025, devido ao seu contraste de partes moles superior e alta acurácia diagnóstica em condições complexas de doença. Esses sistemas são amplamente utilizados em neurologia, oncologia e imagem musculoesquelética, onde a visualização anatômica detalhada é crítica. O aumento da prevalência de distúrbios neurológicos e câncer está impulsionando significativamente a demanda por diagnósticos baseados em RM. Avanços contínuos em sistemas de RM de alto campo e imagem funcional estão aumentando a resolução da imagem e a utilidade clínica. Hospitais e centros avançados de diagnóstico estão se atualizando rapidamente para plataformas digitais de RM para melhorar a eficiência do fluxo de trabalho. Sua natureza não invasiva e ampla aplicabilidade clínica continuam a reforçar sua dominância em sistemas de saúde globalmente.

O segmento de TC é projetado para registrar o crescimento mais rápido em um CAGR de 7,1% de 2026 a 2033, impulsionado pela crescente demanda por imagem diagnóstica rápida e de alta resolução em situações de emergência e cuidados críticos. Os scanners de TC são amplamente utilizados no diagnóstico de trauma, estadiamento oncológico e imagem cardiovascular devido à sua velocidade e precisão. O aumento da incidência global de acidentes e doenças crónicas está a impulsionar ainda mais a adopção. Avanços tecnológicos como TC de baixa dose e reconstrução de imagem assistida por IA estão melhorando a segurança do paciente e a precisão diagnóstica. A expansão da implantação em programas de rastreamento preventivo também está acelerando o crescimento do mercado. A forte adoção em infraestruturas de saúde emergentes está apoiando ainda mais a expansão do segmento.

- Por Tecnologia

Com base na tecnologia, o Mercado de Sistemas de Imagem Digital Médica é segmentado em sistemas de imagem 2D e 3D/4D. O segmento de imagem 3D/4D dominou o mercado com uma participação de 56,21% em 2025, impulsionado por suas capacidades avançadas de visualização e precisão diagnóstica superior. Esses sistemas permitem reconstrução anatômica detalhada, permitindo uma avaliação precisa de doenças complexas, como câncer, distúrbios cardiovasculares e anormalidades neurológicas. São amplamente utilizados em hospitais e centros de diagnóstico especializados para aplicações clínicas de ponta. A integração com ferramentas de reconstrução e aprimoramento de imagens baseadas em IA está melhorando a eficiência diagnóstica. O aumento da adoção no planejamento cirúrgico e procedimentos intervencionistas vem fortalecendo ainda mais a demanda. A inovação tecnológica contínua está consolidando sua posição como o segmento líder em tecnologia de imagem globalmente.

Espera-se que o segmento de imagem 2D cresça em um CAGR de 6,8% de 2026 a 2033, impulsionado pela sua acessibilidade e uso generalizado em ambientes de atenção primária à saúde. Continua sendo essencial para diagnósticos de rotina, triagem básica e avaliação inicial do paciente. O aumento da implantação em hospitais rurais e ambientes de baixo recurso está a apoiar a adopção. As atualizações tecnológicas estão melhorando a qualidade da imagem mesmo em sistemas sensíveis aos custos. A procura crescente de diagnósticos pontuais está a acelerar ainda mais o crescimento. Sua acessibilidade e baixo custo operacional continuam impulsionando forte penetração nos mercados emergentes de saúde.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em cardiologia, oncologia, neurologia, urologia, ginecologia, entre outros. O segmento de oncologia dominou o mercado com uma participação de 38,45% em 2025, impulsionada pelo aumento da carga global de câncer e crescente dependência de imagem para diagnóstico e planejamento de tratamento. As modalidades avançadas de imagem, como TC, RM e PET-CT, são amplamente utilizadas para detecção, estadiamento e monitoramento terapêutico do tumor. A adoção crescente de oncologia de precisão está aumentando a demanda por sistemas de imagem de alta resolução. Os hospitais estão a investir fortemente na infra-estrutura de diagnóstico centrada na oncologia. As tecnologias de imagem híbrida estão melhorando a precisão da detecção precoce e os resultados clínicos. A expansão das iniciativas de rastreamento do câncer continua a reforçar o domínio desse segmento.

Espera-se que o segmento cardiológico registre o crescimento mais rápido em um CAGR de 7,3% de 2026 a 2033, impulsionado pelo aumento da prevalência de doenças cardiovasculares globalmente. Os sistemas de imagem são cada vez mais utilizados para detecção precoce de doenças cardíacas, anormalidades vasculares e distúrbios estruturais. Tecnologias como a angiotomografia e a RM cardíaca estão ganhando rápida adoção clínica. A crescente procura de métodos de diagnóstico não invasivos e precisos está a apoiar o crescimento. A integração da IA na análise de imagem cardíaca está aumentando a velocidade e precisão diagnósticas. A expansão dos programas de cardiologia preventiva está acelerando a expansão do mercado em todo o mundo.

- Por Uso Final

Com base no uso final, o mercado é segmentado em hospitais, centros de diagnóstico por imagem, entre outros. O segmento hospitalar dominou o mercado com uma participação de 44,83% em 2025, impulsionada por alta entrada de pacientes e disponibilidade de infraestrutura avançada de imagem. Os hospitais utilizam extensivamente os sistemas de RM, TC, Raio-X e ultra-som para um planejamento abrangente de diagnóstico e tratamento. O aumento do investimento na transformação digital da saúde vem fortalecendo ainda mais a adoção. A integração com PACS e sistemas de informação hospitalar está melhorando a eficiência do fluxo de trabalho e o gerenciamento de dados. A crescente demanda por serviços clínicos multiespecialidades está expandindo a utilização de imagens. Atualizações contínuas nas capacidades diagnósticas baseadas em hospitais estão reforçando a liderança do segmento globalmente.

O segmento de centros de diagnóstico por imagem é projetado para crescer em um CAGR de 7,5% de 2026 a 2033, impulsionado pelo aumento da demanda por serviços diagnósticos autônomos e especializados. Esses centros oferecem tempos de giro mais rápidos e soluções de imagem econômicas em comparação com hospitais. Aumentar a terceirização de serviços de diagnóstico por imagem está aumentando a expansão do mercado. O crescimento das cadeias de diagnóstico privadas nas economias emergentes está a acelerar ainda mais a adopção. Avanços tecnológicos em sistemas compactos de imagem de alto desempenho estão permitindo escalabilidade. Aumentar a preferência dos pacientes por diagnósticos acessíveis e eficientes está impulsionando um forte crescimento global.

Análise Regional do Mercado de Sistemas Médicos de Imagem Digital

A América do Norte dominou o Mercado de Sistemas de Imagem Digital Médica com a maior parcela de receita de 36,92% em 2025, apoiada por infraestrutura de saúde avançada, alta adoção de imagem diagnóstica e forte presença de fornecedores líderes de tecnologia de imagem. A região se beneficia de alta prevalência de doenças crônicas, como câncer e distúrbios cardiovasculares, impulsionando a demanda contínua por soluções avançadas de diagnóstico por imagem. Fortes quadros de reembolso, adoção precoce de sistemas de imagem habilitados para IA e integração generalizada de plataformas digitais de saúde reforçam ainda mais o crescimento do mercado. O aumento dos investimentos em modernização hospitalar e expansão do centro de diagnóstico continua a reforçar a posição de liderança da América do Norte no mercado global.

US Medical Digital Imaging Systems Insight

O mercado de sistemas de imagem digital médica dos EUA está testemunhando forte crescimento devido ao aumento da prevalência de doenças crônicas, infraestrutura avançada de saúde e alta adoção de tecnologias diagnósticas habilitadas por IA. A rede hospitalar bem estabelecida do país, fortes políticas de reembolso e a presença de fabricantes líderes de equipamentos de imagem estão impulsionando a demanda através de sistemas de ressonância magnética, tomografia computadorizada, raios X e ultra-som. Aumentar os investimentos em medicina de precisão, programas de detecção precoce de doenças e iniciativas de transformação digital hospitalar estão apoiando ainda mais a expansão do mercado em aplicações clínicas e de pesquisa. A crescente integração de plataformas de imagem baseadas em nuvem e diagnósticos assistidos por IA continua a fortalecer a eficiência e os resultados clínicos no sistema de saúde dos EUA.

Europe Medical Digital Imaging Systems Market Insight

O mercado europeu de sistemas de imagem digital médica continua a ser um importante contribuinte para as receitas globais, impulsionado por sistemas de saúde fortes, normas regulamentares rigorosas e elevada procura de soluções avançadas de diagnóstico por imagem. A ampla utilização das tecnologias de RM, TC e imagem híbrida em oncologia, cardiologia e neurologia está apoiando a expansão do mercado em toda a região. As iniciativas governamentais que promovem a detecção precoce de doenças e a adoção digital de cuidados de saúde estão reforçando ainda mais a demanda. O aumento dos investimentos na modernização hospitalar e nas plataformas de imagem alimentadas por IA, bem como uma forte concentração na precisão clínica e na segurança dos doentes, continuam a reforçar a adopção de sistemas de imagem avançados em toda a Europa.

U.K. Medical Digital Imaging Systems Market Insight

O mercado de sistemas de imagem digital médica do Reino Unido está experimentando crescimento constante, apoiado pelo aumento da adoção de tecnologias avançadas de diagnóstico por imagem dentro do Serviço Nacional de Saúde (NSH) e setor privado de saúde. A crescente demanda por diagnóstico precoce de câncer, doenças cardiovasculares e distúrbios neurológicos está impulsionando a captação de sistemas de RM, TC e ultrassom. Investimentos em transformação digital em saúde e ferramentas radiológicas baseadas em IA estão melhorando a eficiência diagnóstica e o gerenciamento de fluxo de trabalho. Além disso, o crescente foco na redução dos tempos de espera diagnóstica e no aumento dos resultados dos pacientes está acelerando ainda mais a adoção de infraestrutura de imagem moderna em todo o sistema de saúde do Reino Unido.

Alemanha Medical Digital Imaging Systems Market Insight

O mercado de sistemas de imagem digital médica da Alemanha está se expandindo constantemente devido à sua forte infraestrutura de saúde, base tecnológica médica avançada e crescente demanda por soluções diagnósticas de alta precisão. Hospitais e centros de diagnóstico alemães estão adotando amplamente os sistemas de imagem de RM, TC e 3D/4D para diagnóstico complexo de doenças e planejamento de tratamento. Forte ênfase na inovação médica, pesquisa e excelência em engenharia está apoiando avanços tecnológicos contínuos em sistemas de imagem. Além disso, o foco do governo na integração digital em saúde e aumento da incidência de doenças crônicas estão impulsionando ainda mais a adoção em aplicações clínicas e de pesquisa na Alemanha.

Visão do mercado de sistemas de imagem digital médica Ásia-Pacífico

Espera-se que o mercado de sistemas de imagem digital médica Ásia-Pacífico testemunhe um rápido crescimento, impulsionado pela expansão da infraestrutura de saúde, aumento da carga de doenças crônicas e aumento do acesso a serviços de diagnóstico em economias em desenvolvimento. Países como China, Índia e Japão estão investindo fortemente na expansão hospitalar e tecnologias avançadas de imagem. A crescente sensibilização para a detecção precoce de doenças, juntamente com a adoção crescente de sistemas de imagem habilitados para IA e econômicos, está apoiando a expansão regional do mercado. Além disso, o crescente turismo médico e os crescentes investimentos privados em saúde estão acelerando a demanda por sistemas de RM, TC e ultrassom em toda a região.

Japão Medical Digital Imaging Systems Market Insight

O mercado de sistemas de imagem digital médica do Japão está testemunhando um crescimento consistente devido à infraestrutura avançada de saúde, envelhecimento da população e forte foco no diagnóstico precoce e preciso da doença. A alta adoção de sistemas de RM, TC e imagem híbrida é impulsionada pela necessidade de diagnósticos precisos em oncologia, neurologia e cardiologia. A inovação tecnológica contínua, incluindo integração de IA e sistemas de imagem de alta resolução, está aumentando a precisão diagnóstica e a eficiência do fluxo de trabalho. Além disso, a ênfase do Japão em cuidados de saúde preventivos e técnicas de diagnóstico minimamente invasivas está apoiando ainda mais a expansão constante do mercado entre hospitais e centros de diagnóstico.

China Medical Digital Imaging Systems Market Insight

O mercado de sistemas de imagem digital médica da China está crescendo rapidamente, impulsionado pelo aumento dos investimentos em saúde, expansão da infraestrutura hospitalar e aumento da carga de doenças crônicas. Fortes iniciativas governamentais para melhorar o acesso à saúde e as capacidades diagnósticas estão impulsionando a adoção de sistemas avançados de imagem, como TC, RM e ultrassom. A rápida urbanização e a crescente demanda por detecção precoce de doenças estão apoiando ainda mais a expansão do mercado. Além disso, a crescente integração de tecnologias de imagem baseadas em IA e capacidades de fabricação doméstica estão posicionando a China como um dos mercados de crescimento mais rápido para sistemas de imagem digital médica globalmente.

Market Share de Sistemas Médicos de Imagem Digital

A indústria de sistemas médicos de imagem digital é liderada principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- GE HealthCare (EUA)

- Koninklijke Philips N.V. (Países Baixos)

- CORPORAÇÃO DOS SISTEMAS MÉDICOS CANON (Japão)

- FUJIFILM Holdings Corporation (Japão)

- Samsung Medison Co., Ltd (Coreia do Sul)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Shimadzu Corporation (Japão)

- Carestream Health, Inc. (EUA)

- Hologic, Inc. (EUA)

- Agfa-Gevaert N.V. (Bélgica)

- Esaote S.p.A. (Itália)

- United Imaging Healthcare Co., Ltd. (China)

- Ziehm Imaging GmbH (Alemanha)

- Planmed Oy (Finlândia)

- Konica Minolta Healthcare Americas, Inc. (EUA)

- Delphinus Medical Technologies, Inc. (EUA)

- Ziehm Imaging GmbH (Alemanha)

- Trivitron Healthcare Pvt. Ltd (Índia)

- Allengers Medical Systems Limited (Índia)

Mais recentes desenvolvimentos no mercado de sistemas médicos de imagem digital

- Em março de 2024, Philips anunciou o lançamento de seu sistema Spectral CT 7500, uma plataforma de tomografia computadorizada espectral de última geração projetada para aumentar a confiança diagnóstica através da decomposição avançada de material e melhor caracterização tecidual. O sistema permite uma digitalização mais rápida com melhor qualidade de imagem e artefatos de movimento reduzidos, apoiando aplicações em cardiologia, oncologia e atendimento de emergência. Ele também integra automação de fluxo de trabalho para melhorar a eficiência em configurações clínicas de alto volume. Este lançamento representa um avanço significativo na tecnologia de imagem espectral

- Em março de 2023, a GE HealthCare expandiu seu portfólio de ultrassom com melhorias para sua série LOGIQ E10, incorporando recursos avançados de imagem orientados por IA para melhorar a precisão diagnóstica em aplicações de radiologia, cardiologia e obstetrícia. O sistema atualizado foca em automação, resolução de imagem aprimorada e integração de fluxo de trabalho aprimorado para clínicos. Ele suporta resultados de imagem mais rápidos e consistentes em diversos ambientes clínicos. Este desenvolvimento reflete a crescente ênfase da GE em soluções de diagnóstico por imagem habilitadas para IA

- Em março de 2022, a GE HealthCare introduziu o sistema Revolution Apex CT, uma plataforma de tomografia computadorizada avançada projetada para melhorar a clareza da imagem, velocidade e eficiência de fluxo de trabalho em aplicações de imagem de emergência, cardíaca e oncologia. O sistema integra ferramentas de reconstrução baseadas em IA para melhorar a precisão diagnóstica, reduzindo os tempos de varredura e dose de radiação. Foi desenvolvido para apoiar ambientes clínicos de alto volume com maior eficiência operacional. Este lançamento destacou a contínua inovação da GE em imagens de TC de precisão e soluções de diagnóstico centradas no paciente

- Em novembro de 2021, a Philips anunciou o lançamento de seu sistema MR 7700 de nova geração, projetado para fornecer imagens de corpo inteiro e neuro de alto desempenho com maior força de gradiente e recursos avançados de reconstrução habilitados para IA. O sistema foi desenvolvido para apoiar aplicações clínicas e de pesquisa exigentes, particularmente em neurologia e oncologia. Ele também melhorou a eficiência do fluxo de trabalho através de tempos de digitalização mais rápidos e melhores recursos de conforto do paciente. Este lançamento reforçou o foco da Philips na inovação em sistemas de ressonância magnética de alto campo e na transformação digital de imagens

- Em setembro de 2021, a Siemens Healthineers anunciou a liberação da FDA e o lançamento do seu sistema de tomografia computadorizada de contagem de fotões Naeotom Alpha, marcando um grande avanço na tomografia computadorizada, permitindo uma resolução ultra-alta, imagens espectrais e uma melhor eficiência de dose para diagnósticos cardiovasculares e oncológicos. O sistema introduziu uma nova tecnologia de detector que aumenta significativamente a qualidade da imagem, ao mesmo tempo que reduz a exposição à radiação, tornando-a uma inovação marcante na próxima geração de imagens de TC. Este desenvolvimento reforçou a liderança da Siemens em aplicações avançadas de diagnóstico por imagem e medicina de precisão

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.