Global Medical Image Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.97 Billion

USD

8.96 Billion

2024

2032

USD

5.97 Billion

USD

8.96 Billion

2024

2032

| 2025 –2032 | |

| USD 5.97 Billion | |

| USD 8.96 Billion | |

| % | |

|

Segmentação do mercado global de gerenciamento de imagens médicas, por produto (sistema de arquivamento e comunicação de imagens (PACS), arquivos neutros de fornecedores (VNA), arquivo clínico independente de aplicativo (AICA) e visualizadores corporativos/visualizadores universais), modelo de entrega (híbrido, baseado na Web/nuvem e no local), especialidade (cirurgia, oncologia, odontologia e outros), usuário final (hospitais, redes/centros de radiologia, centro cirúrgico ambulatorial e outros) e canal de distribuição (licitações diretas, administradores terceirizados e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de gerenciamento de imagens médicas

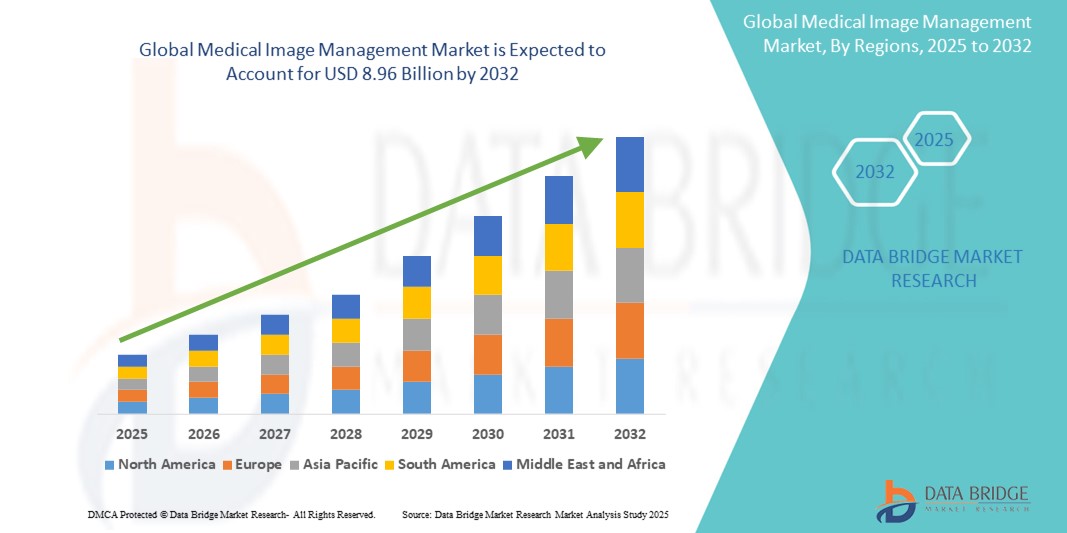

- O tamanho do mercado global de gerenciamento de imagens médicas foi avaliado em US$ 5,97 bilhões em 2024 e deve atingir US$ 8,96 bilhões até 2032 , com um CAGR de 5,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por soluções eficientes e integradas para lidar com os volumes crescentes de dados de imagens complexas, juntamente com avanços tecnológicos em modalidades de diagnóstico por imagem e software de gerenciamento de imagens, incluindo a integração de IA e plataformas baseadas em nuvem.

- Além disso, a crescente demanda do consumidor por detecção precoce de doenças, a prevalência crescente de doenças crônicas e as iniciativas governamentais que promovem a adoção de registros médicos eletrônicos estão estabelecendo sistemas de gerenciamento de imagens médicas como ferramentas cruciais para a prestação de cuidados de saúde modernos, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Gestão de Imagens Médicas

- Os sistemas de gerenciamento de imagens médicas, abrangendo soluções como sistemas de arquivamento e comunicação de imagens (PACS) e arquivos neutros de fornecedores (VNA), são cada vez mais vitais na assistência médica moderna devido ao crescente volume e complexidade dos dados de imagem, à necessidade de armazenamento e recuperação eficientes e à integração perfeita com registros eletrônicos de saúde.

- A crescente demanda por soluções de gerenciamento de imagens médicas é alimentada principalmente pelos rápidos avanços tecnológicos em modalidades de diagnóstico por imagem, pela crescente prevalência de doenças crônicas que exigem imagens frequentes e pelos crescentes investimentos em infraestrutura de saúde digital e TI na área da saúde.

- A América do Norte domina o mercado de gerenciamento de imagens médicas com a maior participação na receita de 41,5% em 2024, caracterizada pelos sofisticados sistemas de saúde da região, adoção precoce e generalizada de tecnologias avançadas de imagem e iniciativas governamentais significativas que promovem a digitalização e a implementação de EHR.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de gerenciamento de imagens médicas durante o período previsto devido ao aumento dos gastos com saúde, à rápida expansão do grupo de pacientes, à conscientização crescente sobre a detecção precoce de doenças e às melhorias contínuas na infraestrutura de saúde nas economias emergentes.

- O segmento de Sistema de Comunicação e Arquivamento de Imagens (PACS) domina o mercado de gerenciamento de imagens médicas com uma participação de mercado de 50,5% em 2024, impulsionado por seu amplo uso e função crítica no gerenciamento e armazenamento de imagens médicas, especialmente em departamentos de radiologia, onde a maioria dos estudos de imagem são realizados.

Escopo do Relatório e Segmentação do Mercado de Gestão de Imagens Médicas

|

Atributos |

Principais insights de mercado em gerenciamento de imagens médicas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de gerenciamento de imagens médicas

“Diagnóstico aprimorado e otimização do fluxo de trabalho por meio de IA e aprendizado profundo”

- Uma tendência significativa e crescente no mercado global de gerenciamento de imagens médicas é a integração cada vez mais profunda da Inteligência Artificial (IA) e seu subconjunto, o aprendizado profundo, em vários estágios do fluxo de trabalho de imagem. Essa fusão de tecnologias está transformando fundamentalmente as capacidades de diagnóstico, melhorando a eficiência do fluxo de trabalho e aprimorando o atendimento ao paciente.

- Por exemplo, algoritmos de IA estão sendo usados para analisar vastos conjuntos de dados de imagens médicas (raios-X, tomografias computadorizadas, ressonâncias magnéticas , ultrassons) com notável velocidade e precisão, auxiliando na detecção precoce de anormalidades sutis, como lesões cancerígenas, que podem passar despercebidas pelo olho humano. Empresas como Qure.ai e Niramai estão desenvolvendo ferramentas de diagnóstico baseadas em IA para condições específicas, enquanto grandes players como GE HealthCare e Siemens Healthineers estão incorporando IA em seus sistemas de imagem e plataformas de gerenciamento.

- A integração de IA no gerenciamento de imagens médicas possibilita recursos como segmentação e reconstrução automatizadas de imagens, melhoria da qualidade das imagens por meio da redução de ruído e sistemas de triagem inteligentes que priorizam casos críticos para radiologistas, reduzindo significativamente sua carga de trabalho. O Processamento de Linguagem Natural (PLN) também está sendo utilizado para extrair informações relevantes de prontuários clínicos e relatórios radiológicos não estruturados, otimizando ainda mais o gerenciamento de dados e o suporte à decisão.

- A integração perfeita de ferramentas baseadas em IA com sistemas de arquivamento e comunicação de imagens (PACS) e arquivos neutros de fornecedor (VNA) facilita uma abordagem mais centralizada e inteligente para o gerenciamento de dados complexos de imagem. Isso cria um ambiente unificado e automatizado para aquisição, análise, armazenamento e geração de relatórios de imagens, resultando em tempos de resposta mais rápidos e diagnósticos mais consistentes.

- Essa tendência em direção a sistemas de imagem médica mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as expectativas de precisão e eficiência diagnóstica na área da saúde. Consequentemente, as empresas estão se concentrando no desenvolvimento de soluções habilitadas por IA que ofereçam suporte diagnóstico aprimorado, tarefas automatizadas e recursos de análise preditiva.

- A demanda por soluções de gerenciamento de imagens médicas que ofereçam integração perfeita de IA e aprendizado profundo está crescendo rapidamente em hospitais, centros de diagnóstico e instituições de pesquisa, à medida que os provedores de saúde priorizam cada vez mais melhores resultados para os pacientes, custos reduzidos e fluxos de trabalho operacionais otimizados.

Dinâmica do Mercado de Gestão de Imagens Médicas

Motorista

“Aumento do volume de imagens médicas e aumento da prevalência de doenças crônicas”

- O crescente volume de imagens médicas geradas a partir de modalidades avançadas de diagnóstico, juntamente com a crescente prevalência global de doenças crônicas, é um fator significativo para o aumento da demanda por soluções de gerenciamento de imagens médicas.

- Por exemplo, a inovação contínua em tecnologias de imagem, como ressonância magnética, tomografia computadorizada e tomografia por emissão de pósitrons (PET), juntamente com o uso crescente de imagens 3D e 4D, resulta em conjuntos de dados massivos que exigem sistemas sofisticados para armazenamento, recuperação e análise eficientes. Esse aumento repentino de dados exige sistemas robustos de gerenciamento de imagens para garantir a integridade e a acessibilidade dos dados.

- À medida que a população global envelhece, há um aumento correspondente na incidência de doenças crônicas, como câncer, doenças cardiovasculares e distúrbios neurológicos, todas elas fortemente dependentes de diagnóstico por imagem para detecção precoce, diagnóstico e monitoramento contínuo. Essa mudança demográfica se traduz diretamente em uma maior demanda por procedimentos de imagem e, consequentemente, por soluções abrangentes de gerenciamento de imagens médicas.

- Além disso, iniciativas governamentais que promovem a adoção de prontuários médicos eletrônicos (PEEs) e a digitalização de dados de saúde em todo o mundo estão tornando os sistemas de gerenciamento de imagens médicas uma parte indispensável da infraestrutura moderna de saúde. Esses sistemas facilitam a integração perfeita com os PEEs, melhorando a coordenação do atendimento ao paciente e agilizando os fluxos de trabalho clínicos.

- A necessidade crítica de diagnósticos precisos e oportunos, aliada ao desejo por fluxos de trabalho eficientes e melhores resultados para os pacientes, são fatores-chave que impulsionam a adoção de soluções de gerenciamento de imagens médicas em hospitais, centros de diagnóstico e outras unidades de saúde. A crescente conscientização entre os profissionais de saúde sobre os benefícios de dados de imagem centralizados e acessíveis contribui ainda mais para o crescimento do mercado.

Restrição/Desafio

“Preocupações com a segurança e privacidade de dados e altos custos de implementação e interoperabilidade”

- As preocupações com as vulnerabilidades de segurança cibernética dos sistemas de TI da área da saúde, incluindo soluções de gerenciamento de imagens médicas, representam um desafio significativo para uma penetração mais ampla no mercado. Como esses sistemas dependem de conectividade de rede e software para gerenciar dados confidenciais de pacientes, eles são suscetíveis a tentativas de invasão e violações de dados, gerando preocupações entre profissionais de saúde e pacientes quanto à segurança e privacidade de suas informações.

- Por exemplo, relatos de grande repercussão sobre ataques de ransomware e violações de dados contra organizações de saúde fizeram com que alguns provedores hesitassem em investir ou integrar totalmente soluções avançadas de gerenciamento de imagens digitais. O potencial de interrupção do atendimento ao paciente e as graves repercussões financeiras e jurídicas associadas a tais incidentes amplificam ainda mais essas preocupações.

- · Abordar essas questões de segurança cibernética por meio de criptografia robusta, protocolos de autenticação seguros, atualizações regulares de software e adesão a estruturas regulatórias rigorosas é crucial para construir confiança entre as instituições de saúde. Empresas no setor de gerenciamento de imagens médicas, como Sectra e Philips, enfatizam seus recursos avançados de segurança e certificações de conformidade em suas ofertas para tranquilizar potenciais compradores. Além disso, o custo inicial relativamente alto de alguns sistemas abrangentes de gerenciamento de imagens médicas, em comparação com a manutenção de sistemas mais antigos e díspares, pode ser uma barreira à adoção por provedores de saúde com orçamento limitado, especialmente em regiões em desenvolvimento ou clínicas menores.

- Embora os preços estejam diminuindo gradualmente devido aos avanços tecnológicos e à pressão competitiva, o prêmio percebido pela tecnologia avançada de gerenciamento de imagens médicas ainda pode dificultar a adoção generalizada, especialmente para aqueles que não veem imediatamente o retorno atraente do investimento ou a necessidade do conjunto completo de recursos avançados oferecidos.

- Superar esses desafios por meio de medidas aprimoradas de segurança cibernética, demonstrações claras de ROI, treinamento abrangente sobre as melhores práticas de segurança de dados e o desenvolvimento de opções de gerenciamento de imagens médicas mais escaláveis e acessíveis será vital para o crescimento sustentado do mercado.

Escopo de mercado de gerenciamento de imagens médicas

O mercado é segmentado com base no produto, modelo de entrega, especialidade, usuário final e canal de distribuição

- Por produto

Com base no produto, o mercado de gerenciamento de imagens médicas é segmentado em sistemas de arquivamento e comunicação de imagens (PACS), arquivos neutros de fornecedor (VNA), arquivos clínicos independentes de aplicação (AICA) e visualizadores corporativos/visualizadores universais. O segmento de sistemas de arquivamento e comunicação de imagens (PACS) domina a maior fatia de receita do mercado, com 50,5% em 2024, impulsionado por sua adoção de longa data e seu papel crítico no armazenamento, recuperação e distribuição de imagens médicas, especialmente em departamentos de radiologia. O PACS continua sendo fundamental para o fluxo de trabalho eficiente de imagens e relatórios de diagnóstico em instituições de saúde em todo o mundo.

Prevê-se que o segmento de arquivos neutros de fornecedor (VNA) apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente necessidade de soluções de armazenamento centralizadas e independentes de fornecedor que abordem os desafios de interoperabilidade e reduzam os silos de dados. Os VNAs oferecem às organizações de saúde maior flexibilidade, migração de dados mais fácil e uma visão unificada dos dados de imagem de pacientes em diversas especialidades e departamentos, contribuindo para uma governança de dados aprimorada e economia de custos a longo prazo.

- Por modo de entrega

Com base no modelo de entrega, o mercado de gerenciamento de imagens médicas é segmentado em híbrido, baseado na web/nuvem e on-premises. O segmento on-premises deteve a maior fatia de receita de mercado em 2024, impulsionado pela preferência tradicional de grandes hospitais e sistemas de saúde por manter o controle direto sobre a segurança e a infraestrutura de seus dados. Soluções on-premises oferecem máxima personalização e soberania de dados, atraindo organizações com políticas de segurança rigorosas e recursos de TI significativos.

Espera-se que o segmento baseado na web/nuvem apresente o CAGR mais rápido entre 2025 e 2032, impulsionado por seus benefícios de escalabilidade, menores custos iniciais, acessibilidade remota e redução da carga de manutenção de TI. Soluções baseadas em nuvem facilitam a telerradiologia, permitem o compartilhamento de dados entre instalações geograficamente dispersas e apoiam a tendência crescente de trabalho remoto para profissionais de saúde, tornando-os cada vez mais atraentes para uma ampla gama de provedores.

- Por Especialidade

Com base na especialidade, o mercado de gerenciamento de imagens médicas é segmentado em cirurgia, oncologia, odontologia e outros. O segmento de oncologia detinha uma participação de mercado significativa em 2024, em grande parte devido à alta incidência e à crescente prevalência de câncer em todo o mundo, o que exige amplo diagnóstico por imagem para triagem, diagnóstico, estadiamento e monitoramento do tratamento. A natureza complexa do tratamento do câncer frequentemente exige imagens multimodais e arquivamento de imagens de longo prazo, impulsionando a demanda por soluções de gerenciamento especializadas.

Prevê-se que o segmento de ortopedia tenha um crescimento substancial. Isso se deve à alta demanda por exames de imagem para o diagnóstico de doenças musculoesqueléticas, como fraturas, artrite e próteses articulares, que frequentemente exigem análise detalhada de imagens e acompanhamento longitudinal para tratamento e recuperação.

- Por usuário final

Com base no usuário final, o mercado de gerenciamento de imagens médicas é segmentado em hospitais, redes/centros de radiologia, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais domina a maior fatia da receita de mercado em 2024, respondendo por 58% da receita. Essa dominância decorre de sua ampla gama de modalidades de imagem, do grande volume de pacientes e da necessidade crítica de sistemas integrados para gerenciar grandes volumes de dados médicos gerados por diversos departamentos. Os hospitais atuam como centros primários para uma ampla gama de procedimentos de diagnóstico por imagem.

Espera-se que o segmento de redes/centros de radiologia testemunhe um crescimento significativo durante o período previsto, impulsionado por sua especialização em serviços de diagnóstico por imagem, pelo aumento de encaminhamentos de pacientes por médicos particulares e pelo foco em eficiência e custo-efetividade por meio de fluxos de trabalho otimizados de gerenciamento de imagens. Esses centros frequentemente utilizam sistemas avançados de gerenciamento de imagens para lidar com alta produtividade e fornecer relatórios diagnósticos rápidos.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de gerenciamento de imagens médicas é segmentado em licitações diretas, administradores terceirizados e outros. O segmento de licitações diretas detinha uma participação de mercado proeminente em 2024, visto que grandes hospitais e redes de distribuição integradas frequentemente preferem a aquisição direta de grandes fornecedores por meio de licitações para garantir soluções abrangentes, suporte de longo prazo e integração personalizada com sua infraestrutura de TI existente.

Espera-se que o segmento de administradores terceirizados apresente a maior taxa de crescimento entre 2025 e 2032. Esse crescimento é impulsionado pela crescente demanda por serviços gerenciados, terceirização de operações de TI e pelo desejo por expertise especializada em gerenciamento de dados e segurança cibernética sem o peso de uma infraestrutura interna. Administradores terceirizados oferecem soluções escaláveis e econômicas, especialmente atraentes para instituições de saúde de pequeno e médio porte.

Análise regional do mercado de gerenciamento de imagens médicas

- A América do Norte domina o mercado de gerenciamento de imagens médicas com a maior participação na receita de 41,5% em 2024, impulsionada pelos sofisticados sistemas de saúde da região, pela adoção precoce e generalizada de tecnologias avançadas de imagem e por iniciativas governamentais significativas que promovem a digitalização e a implementação de EHR.

- Os consumidores e os prestadores de cuidados de saúde da região valorizam muito as soluções integradas para gerir dados de imagem complexos de forma eficiente e segura

- Essa ampla adoção é ainda apoiada por políticas de reembolso favoráveis, um forte foco na melhoria dos resultados dos pacientes e a presença de vários participantes importantes da indústria, estabelecendo sistemas avançados de gerenciamento de imagens médicas como um componente crucial da prestação de serviços de saúde na região.

Visão do mercado de gerenciamento de imagens médicas dos EUA

O mercado de gerenciamento de imagens médicas dos EUA representou a maior fatia da receita da América do Norte, com 76,6% em 2024, impulsionado pela rápida adoção de registros médicos digitais e tecnologias avançadas de imagem. As unidades de saúde estão priorizando cada vez mais a integração de sistemas de arquivamento e comunicação de imagens (PACS) e arquivos neutros de fornecedores (VNA) para gerenciar o crescente volume e a complexidade das imagens médicas. A forte demanda por análises baseadas em IA e plataformas baseadas em nuvem, juntamente com investimentos governamentais e privados significativos em TI para a saúde, impulsiona ainda mais o mercado.

Visão do mercado de gerenciamento de imagens médicas na Europa

O mercado europeu de gerenciamento de imagens médicas deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente pelo aumento dos gastos com saúde, pelo aumento da população geriátrica e pela crescente conscientização sobre a detecção precoce de doenças. Estruturas regulatórias rigorosas para privacidade e segurança de dados também impulsionam a adoção de soluções sofisticadas de gerenciamento de imagens. A região está vivenciando um crescimento significativo na integração de IA em fluxos de trabalho de imagem e na transição para sistemas mais interoperáveis, com o objetivo de aumentar a eficiência diagnóstica em hospitais e clínicas.

Visão do mercado de gerenciamento de imagens médicas do Reino Unido

O mercado de gerenciamento de imagens médicas do Reino Unido deverá crescer a um CAGR considerável durante o período previsto, impulsionado pelas iniciativas contínuas de digitalização do Serviço Nacional de Saúde (NHS) e pela forte ênfase na melhoria dos processos de atendimento ao paciente. A crescente demanda por compartilhamento eficiente de imagens, aliada a investimentos significativos em IA para radiologia e à adoção de Prontuários Eletrônicos de Saúde (PES), está incentivando os provedores de saúde a implementar soluções avançadas de gerenciamento de imagens. Espera-se que o foco do Reino Unido em avanços tecnológicos e processos de saúde simplificados continue estimulando o crescimento do mercado.

Visão do mercado de gerenciamento de imagens médicas na Alemanha

Espera-se que o mercado alemão de gerenciamento de imagens médicas se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre soluções de saúde digital, infraestrutura robusta de saúde e forte ênfase em inovação tecnológica. O sistema de saúde alemão, bem desenvolvido, aliado ao seu foco em atendimento de alta qualidade ao paciente e recursos avançados de diagnóstico, promove a adoção de sistemas sofisticados de gerenciamento de imagens. A integração de IA e computação em nuvem nos fluxos de trabalho de imagens médicas também está se tornando cada vez mais prevalente, em linha com as preferências locais por TI segura e eficiente na área da saúde.

Visão do mercado de gerenciamento de imagens médicas na Ásia-Pacífico

O mercado de gerenciamento de imagens médicas da Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto, impulsionado pelo aumento dos gastos com saúde, pela rápida expansão da infraestrutura de saúde e pelos avanços tecnológicos em países como China, Japão e Índia. A crescente inclinação da região para a saúde digital, apoiada por iniciativas governamentais que promovem a digitalização e a saúde acessível, está impulsionando a adoção de soluções de gerenciamento de imagens médicas. Além disso, a crescente prevalência de doenças crônicas e o grande número de pacientes aceleram ainda mais a expansão do mercado na região da APAC.

Visão do mercado de gerenciamento de imagens médicas no Japão

O mercado japonês de gerenciamento de imagens médicas está ganhando força devido à cultura de alta tecnologia do país, ao rápido envelhecimento da população e à crescente demanda por recursos avançados de diagnóstico. O mercado japonês dá grande ênfase à precisão no diagnóstico médico, e a adoção do gerenciamento de imagens médicas é impulsionada pela crescente necessidade de tratamento eficiente de dados complexos de imagem. A integração da IA em imagens médicas e o impulso do governo para a transformação digital da saúde estão impulsionando o crescimento, à medida que os provedores de saúde buscam aprimorar a precisão diagnóstica e a eficiência do fluxo de trabalho.

Visão do mercado de gerenciamento de imagens médicas da Índia

O mercado indiano de gerenciamento de imagens médicas representou uma fatia significativa da receita de mercado na região Ásia-Pacífico em 2024, devido à expansão do setor de saúde do país, à rápida digitalização e ao aumento da carga de pacientes com doenças crônicas. Os crescentes investimentos da Índia em infraestrutura de saúde e a crescente adoção de prontuários eletrônicos estão tornando as soluções avançadas de gerenciamento de imagens cada vez mais populares em hospitais públicos e privados. O impulso do governo em direção a iniciativas de saúde digital e a disponibilidade de soluções econômicas de empresas nacionais e internacionais são fatores-chave que impulsionam o mercado na Índia.

Participação no mercado de gerenciamento de imagens médicas

O setor de gerenciamento de imagens médicas é liderado principalmente por empresas bem estabelecidas, incluindo:

- GE HealthCare (EUA)

- Koninklijke Philips NV (Holanda)

- Siemens Healthineers AG (Alemanha)

- FUJIFILM Holdings Corporation (Japão)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Grupo Agfa-Gevaert (Bélgica)

- Carestream Health (EUA)

- Sectra AB (Suécia)

- Konica Minolta, Inc. (Japão)

- Merative (EUA)

- INFINITT Healthcare Co., Ltd. (Coreia do Sul)

- Change Healthcare (EUA)

- Mach7 Technologies (Austrália)

- Intelerad (Canadá)

- Ambra Health (EUA)

- TeraRecon (EUA)

- Visage Imaging, Inc. (EUA)

- Novarad (EUA)

- RamSoft, Inc. (Canadá)

- Dell Inc. (EUA)

Últimos desenvolvimentos no mercado global de gerenciamento de imagens médicas

- Em novembro de 2024, a GE HealthCare e a RadNet anunciaram uma colaboração estratégica com o objetivo de transformar os sistemas de imagem e acelerar a adoção da Inteligência Artificial (IA) na imagem médica, com foco especial no aprimoramento do rastreamento do câncer de mama.

- Em janeiro de 2024, a Royal Philips apresentou seu abrangente conjunto de portfólio de imagens empresariais baseado em IA, incluindo sistemas de ultrassom, ressonância magnética e tomografia computadorizada de última geração, na 76ª Conferência Anual da Associação Indiana de Radiologia e Imagem (IRIA) de 2024.

- Em janeiro de 2024, a FUJIFILM Diosynth Biotechnologies e a SHL Medical anunciaram uma parceria estratégica com o objetivo de atender à crescente demanda do mercado por medicamentos autoinjetores. Essa colaboração, integrada ao Programa de Gestão de Alianças da SHL, busca otimizar processos e aumentar a eficiência para empresas farmacêuticas e de biotecnologia que oferecem serviços completos de dispositivos autoinjetores, alavancando principalmente a plataforma líder de autoinjetores da SHL, a Molly.

- Em janeiro de 2024, a Royal Philips, líder global em tecnologia da saúde, apresentou seu robusto portfólio de soluções de imagem empresarial baseadas em IA na 76ª Conferência Anual da Associação Indiana de Radiologia e Imagem (IRIA) de 2024. Durante o evento em Vijayawada, a Philips destacou seus sistemas de ultrassom, ressonância magnética e tomografia computadorizada de última geração, e também apresentou seu novo Sistema de Ultrassom Compacto de última geração, série 5000, enfatizando o desempenho e a portabilidade derivados de seus recursos de ultrassom premium. Isso demonstra o compromisso da Philips com o avanço do diagnóstico por imagem por meio de IA integrada.

- Em junho de 2024, a Apollo lançou recursos aprimorados de gerenciamento de imagens médicas multidisciplinares de sua plataforma arcc no SIIM24

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.