Global Medical Imaging Agents Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.48 Billion

USD

14.50 Billion

2025

2033

USD

11.48 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 11.48 Billion | |

| USD 14.50 Billion | |

| % | |

|

Segmentação do Mercado Global de Agentes de Imagem Médica por Isótopo (Tecnécio, Tálio, Gálio, Iodo, Samário, Rênio, Fluorodesoxiglicose, Gálio, Rubídio e Outros), Modalidade (Raio-X/TC, RM, Ultrassom, SPECT e PET), Aplicação (Cardiologia, Câncer, Gastrointestinal, Musculoesquelético, Neurologia, Nefrologia, Obstetrícia e Ginecologia, Pneumologia, Hepatologia e Outras), Usuários Finais (Hospitais e Clínicas, Centros de Diagnóstico, Institutos Acadêmicos e Organizações de Pesquisa) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de agentes de imagem médica

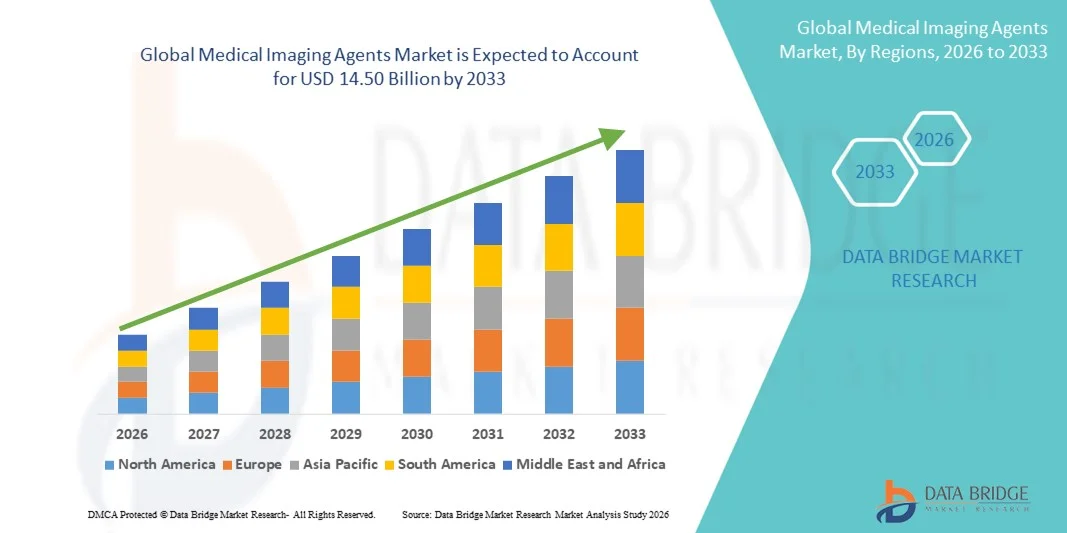

- O mercado global de agentes de imagem médica foi avaliado em US$ 11,48 bilhões em 2025 e espera-se que atinja US$ 14,50 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 2,97% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e pelo progresso tecnológico em sistemas de diagnóstico por imagem e modalidades de imagem avançadas, o que leva a uma maior digitalização e à melhoria das capacidades de diagnóstico tanto em hospitais quanto em centros de diagnóstico.

- Além disso, a crescente demanda por soluções de diagnóstico precisas, rápidas e não invasivas está consolidando os agentes de imagem médica como componentes essenciais nos fluxos de trabalho modernos da área da saúde. Esses fatores convergentes estão acelerando a adoção de agentes de imagem médica, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Agentes de Imagem Médica

- Os agentes de imagem médica são agentes de contraste utilizados para melhorar a visibilidade das estruturas internas do corpo em procedimentos de diagnóstico por imagem, como ressonância magnética , tomografia computadorizada, ultrassom e medicina nuclear, sendo vitais para o diagnóstico e monitoramento precisos de doenças.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, pela demanda cada vez maior por diagnósticos precoces e pela adoção crescente de tecnologias avançadas de imagem em hospitais e centros de diagnóstico.

- A América do Norte dominou o mercado de agentes de imagem médica com a maior participação na receita, de aproximadamente 40,0% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, altos gastos com saúde e forte adoção de modalidades de imagem avançadas e agentes de contraste.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de agentes de imagem médica durante o período de previsão, impulsionada pelo aumento dos investimentos em saúde, expansão das instalações de diagnóstico por imagem, crescente prevalência de doenças crônicas e melhoria do acesso a serviços de saúde avançados.

- O segmento de câncer dominou a maior fatia de receita de mercado, com 31,2% em 2025, impulsionado pelo aumento da incidência de câncer e pela demanda por diagnóstico precoce e monitoramento do tratamento.

Escopo do relatório e segmentação do mercado de agentes de imagem médica

|

Atributos |

Principais informações de mercado sobre agentes de imagem médica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de agentes de imagem médica

Precisão diagnóstica aprimorada por meio de plataformas de imagem com inteligência artificial.

- Uma tendência significativa e crescente no mercado global de agentes de imagem médica é a integração cada vez maior da inteligência artificial (IA) com plataformas de imagem avançadas, o que está aprimorando significativamente a precisão diagnóstica e a tomada de decisões clínicas.

- Por exemplo, sistemas de imagem com inteligência artificial podem otimizar protocolos de realce de contraste e melhorar a detecção de lesões, aumentando assim o valor diagnóstico de agentes de imagem médica em oncologia e cardiologia.

- A integração da IA permite a segmentação e quantificação automatizadas de imagens, o que ajuda os médicos a monitorar a progressão da doença com mais precisão e apoia o planejamento de tratamento personalizado.

- A combinação de algoritmos de IA com agentes de imagem também está melhorando a eficiência do fluxo de trabalho, reduzindo o tempo de digitalização e minimizando a repetição de exames.

- Essa tendência em direção à análise inteligente de imagens está reformulando as expectativas para o desempenho de exames de imagem diagnóstica, incentivando os profissionais de saúde a investir em meios de contraste e radiotraçadores compatíveis com IA.

- Consequentemente, empresas como a GE Healthcare e a Siemens Healthineers estão expandindo soluções de imagem com inteligência artificial que dependem fortemente de agentes de contraste avançados para melhores resultados clínicos.

Dinâmica do mercado de agentes de imagem médica

Motorista

Crescente necessidade devido ao aumento da carga de doenças e da demanda por exames de imagem diagnóstica.

- A crescente prevalência de doenças crônicas, como câncer, distúrbios cardiovasculares e doenças neurológicas, é um dos principais impulsionadores do mercado de agentes de imagem médica.

- Por exemplo, em março de 2024, a Bayer AG anunciou a expansão da capacidade de produção e o investimento em P&D para seu portfólio de meios de contraste radiológicos, visando atender à crescente demanda global por procedimentos de diagnóstico por imagem, particularmente em aplicações de oncologia e cardiologia.

- A crescente demanda por diagnóstico precoce e monitoramento de doenças está aumentando a necessidade de agentes de imagem avançados em hospitais e centros de diagnóstico.

- O crescimento da população idosa e a expansão do acesso aos cuidados de saúde nas economias emergentes estão a impulsionar a adoção de procedimentos de diagnóstico por imagem.

- O aumento das iniciativas governamentais para rastreio do câncer e programas de saúde preventiva está impulsionando uma maior utilização de exames de imagem.

- O crescente número de centros de diagnóstico por imagem e departamentos de radiologia hospitalares está criando uma forte demanda por meios de contraste e radiofármacos.

Restrição/Desafio

Requisitos regulamentares rigorosos e alto custo dos agentes de imagem.

- Requisitos regulatórios rigorosos e longos prazos de aprovação para agentes de contraste e radiofármacos representam um grande desafio para o crescimento do mercado.

- Por exemplo, agências reguladoras como a FDA (Administração de Alimentos e Medicamentos dos EUA) e a EMA (Agência Europeia de Medicamentos) intensificaram a vigilância pós-comercialização e as avaliações de segurança para agentes de contraste à base de gadolínio, aumentando os custos de conformidade e os prazos de aprovação para os fabricantes.

- Os agentes de imagem exigem extensos ensaios clínicos, validação de segurança e conformidade com rigorosos padrões de fabricação, resultando em ciclos de desenvolvimento prolongados.

- Os elevados custos de P&D e os processos de fabricação complexos limitam a entrada no mercado de empresas menores e atrasam o lançamento de produtos.

- Além disso, o alto custo dos agentes de imagem avançados, especialmente os radiofármacos direcionados, pode restringir a adoção em regiões sensíveis a preços.

- Superar esses desafios por meio de processos regulatórios simplificados e fabricação com boa relação custo-benefício será essencial para a expansão sustentada do mercado.

Escopo do mercado de agentes de imagem médica

O mercado é segmentado com base em isótopo, modalidade, aplicação e usuários finais.

- Por isótopo

Com base no isótopo, o mercado de agentes de imagem médica é segmentado em tecnécio, tálio, gálio, iodo, samário, rênio, fluorodesoxiglicose, rubídio e outros. O segmento de tecnécio dominou a maior participação de mercado em receita, com 28,4% em 2025, impulsionado por seu amplo uso clínico em medicina nuclear e propriedades favoráveis de meia-vida. O tecnécio-99m é amplamente preferido para procedimentos diagnósticos como cintilografias ósseas, imagens cardíacas e estudos renais. Sua cadeia de suprimentos estabelecida e sistemas geradores o tornam prontamente disponível em hospitais e centros de diagnóstico. Os agentes à base de tecnécio são conhecidos pela alta nitidez da imagem e baixa exposição à radiação. O segmento se beneficia da relação custo-benefício e da ampla aplicação em diversas áreas clínicas. A forte familiaridade dos médicos e um perfil de segurança comprovado reforçam ainda mais sua dominância. Além disso, pesquisas contínuas e aprovações regulatórias estáveis mantêm altas taxas de adoção. A presença de uma infraestrutura robusta de medicina nuclear em regiões desenvolvidas também fortalece o segmento. O tecnécio permanece a escolha padrão para muitos procedimentos de imagem de rotina. Portanto, detinha a maior participação de mercado em 2025.

Prevê-se que o segmento de Fluorodesoxiglicose (FDG) apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 18,9%, entre 2026 e 2033, impulsionado pelo aumento da incidência de câncer e pela crescente adoção da tomografia por emissão de pósitrons (PET/CT). A FDG é o traçador PET mais utilizado em aplicações oncológicas devido à sua capacidade de detectar a atividade metabólica em tumores. Os crescentes investimentos em centros de diagnóstico e tratamento de câncer sustentam a demanda por FDG. A expansão da infraestrutura de PET em mercados emergentes impulsiona ainda mais o crescimento. Os avanços na fabricação e distribuição de radiofármacos também melhoram a acessibilidade. A FDG é cada vez mais utilizada para monitoramento terapêutico e medicina personalizada. A crescente prevalência de doenças crônicas e o envelhecimento da população contribuem ainda mais para o crescimento do segmento. Fortes atividades de pesquisa e ensaios clínicos continuam a apoiar a adoção da FDG. Iniciativas governamentais que promovem a triagem de câncer também impulsionam a expansão do mercado. Portanto, espera-se que a FDG seja o segmento de isótopos com o crescimento mais rápido.

- Por modalidade

Com base na modalidade, o mercado de agentes de imagem médica é segmentado em Raios-X/TC, RM, Ultrassom, SPECT e PET. O segmento de PET dominou a maior participação de mercado em receita, com 34,6% em 2025, devido à sua sensibilidade e precisão superiores em imagens funcionais. A PET é amplamente utilizada para diagnósticos em oncologia, cardiologia e neurologia, especialmente para detecção precoce de doenças e monitoramento do tratamento. A integração de sistemas PET/TC e PET/RM aprimorou o desempenho diagnóstico e os resultados clínicos. A crescente demanda por medicina de precisão e terapia direcionada impulsiona a adoção da PET. Além disso, a crescente disponibilidade de scanners PET em hospitais e centros de diagnóstico impulsiona o crescimento do mercado. Agentes de imagem PET, como o FDG, têm forte aceitação clínica. O alto investimento em infraestrutura para diagnóstico de câncer fortalece ainda mais o segmento. O número crescente de casos de câncer em todo o mundo aumenta o uso da PET. A PET também é preferida devido à sua capacidade de detectar alterações metabólicas mais precocemente do que outras modalidades. Portanto, a PET detinha a maior participação de mercado em 2025.

O segmento de ressonância magnética (RM) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,8%, entre 2026 e 2033, impulsionado pela crescente demanda por exames de imagem não invasivos com contraste superior de tecidos moles. A RM é cada vez mais utilizada em neurologia, sistemas musculoesqueléticos e exames cardiovasculares devido à sua visualização anatômica detalhada. Os avanços em agentes de contraste e tecnologias de scanners de RM aprimoram a precisão diagnóstica. A crescente prevalência de doenças crônicas e os investimentos cada vez maiores em infraestrutura de saúde também contribuem para o crescimento da RM. A ausência de radiação torna a RM uma opção preferencial para exames repetidos e aplicações pediátricas. A expansão de instalações de RM em economias emergentes impulsiona ainda mais a demanda do mercado. A integração de inteligência artificial (IA) e protocolos de imagem aprimorados melhora a eficiência e os resultados. Portanto, espera-se que a RM seja o segmento de modalidade de imagem com o crescimento mais rápido.

- Por meio de aplicação

Com base na aplicação, o mercado de agentes de imagem médica é segmentado em Cardiologia, Câncer, Gastrointestinal, Musculoesquelético, Neurologia, Nefrologia, Obstetrícia e Ginecologia, Pneumologia, Hepatologia e Outros. O segmento de câncer dominou a maior participação na receita do mercado, com 31,2% em 2025, impulsionado pelo aumento da incidência de câncer e pela demanda por diagnóstico precoce e monitoramento do tratamento. Os agentes de imagem desempenham um papel fundamental na detecção, estadiamento e avaliação da resposta à terapia tumoral. As modalidades PET e SPECT são amplamente utilizadas em imagens oncológicas. O crescente número de centros de tratamento de câncer e o acesso facilitado a instalações de diagnóstico sustentam o crescimento do segmento. O aumento das iniciativas governamentais e dos programas de rastreamento do câncer impulsiona ainda mais a adoção. A disponibilidade de radiofármacos avançados, como o FDG, contribui para o alto uso. Além disso, a crescente conscientização sobre a detecção do câncer incentiva a realização de exames de imagem de rotina. A oncologia continua sendo uma prioridade para os gastos com saúde em todo o mundo. Portanto, o câncer detinha a maior participação de mercado em 2025.

Prevê-se que o segmento de Neurologia apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 17,5%, entre 2026 e 2033, impulsionado pela crescente prevalência de distúrbios neurológicos como as doenças de Alzheimer e Parkinson. Agentes de imagem avançados auxiliam na detecção precoce e no monitoramento de condições neurodegenerativas. O crescimento da população idosa e a maior conscientização sobre saúde também contribuem para o crescimento do segmento. As técnicas de PET e ressonância magnética (RM) são comumente utilizadas para o diagnóstico e o diagnóstico por imagem do cérebro. O aumento das pesquisas e dos ensaios clínicos em neurologia também impulsiona a demanda por agentes de imagem especializados. A expansão da infraestrutura de diagnóstico em regiões em desenvolvimento impulsiona ainda mais a adoção dessas tecnologias. Portanto, espera-se que a neurologia seja o segmento de aplicação com o crescimento mais rápido.

- Por usuários finais

Com base nos usuários finais, o mercado de agentes de imagem médica é segmentado em Hospitais e Clínicas, Centros de Diagnóstico e Institutos Acadêmicos e Organizações de Pesquisa. O segmento de Hospitais e Clínicas dominou a maior participação na receita do mercado, com 45,1% em 2025, devido à disponibilidade de infraestrutura de imagem avançada e ao alto volume de pacientes. Os hospitais oferecem serviços de diagnóstico abrangentes, incluindo PET, TC, RM e SPECT. A presença de radiologistas especializados e sistemas de saúde integrados favorece a alta adoção. Os hospitais também realizam procedimentos de imagem de rotina e de emergência, impulsionando a demanda contínua por agentes de imagem. Grandes hospitais e clínicas multiespecializadas têm maior capacidade para modalidades de imagem avançadas. Hospitais públicos em regiões emergentes também contribuem significativamente para a demanda do mercado. Portanto, hospitais e clínicas permaneceram o segmento de usuários finais dominante em 2025.

O segmento de Centros de Diagnóstico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,2%, entre 2026 e 2033, impulsionado pelo aumento da demanda por exames de imagem ambulatoriais e pelo crescimento de instalações de diagnóstico independentes. Os centros de diagnóstico oferecem serviços de imagem convenientes e com bom custo-benefício para os pacientes. A expansão de redes e parcerias privadas de diagnóstico aumenta o acesso a modalidades de imagem. A crescente cobertura de planos de saúde e os programas de rastreamento preventivo impulsionam as visitas de pacientes aos centros de diagnóstico. Muitos centros agora estão equipados com tomógrafos PET/CT e ressonância magnética, ampliando a oferta de serviços. A conveniência e a acessibilidade dos centros de diagnóstico sustentam o rápido crescimento do mercado. Portanto, espera-se que os centros de diagnóstico sejam o segmento de usuários finais com o crescimento mais rápido.

Análise Regional do Mercado de Agentes de Imagem Médica

- A América do Norte dominou o mercado de agentes de imagem médica, com a maior participação na receita, de aproximadamente 40,0% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, altos gastos com saúde e forte adoção de tecnologias avançadas de diagnóstico por imagem.

- A região se beneficia da ampla disponibilidade de modalidades de imagem, como ressonância magnética, tomografia computadorizada, PET e SPECT, o que impulsiona uma demanda constante por agentes de contraste e radiofármacos.

- A alta prevalência de doenças crônicas, incluindo câncer e distúrbios cardiovasculares, contribui significativamente para o volume de procedimentos de imagem.

Análise do Mercado de Agentes de Imagem Médica nos EUA

O mercado de agentes de imagem médica dos EUA representou a maior fatia da receita na América do Norte em 2025, impulsionado pela alta utilização de procedimentos de imagem avançados e pela forte demanda clínica por diagnósticos precisos. O país possui uma grande base instalada de equipamentos de ressonância magnética (RM), tomografia computadorizada (TC) e tomografia por emissão de pósitrons (PET), o que alimenta o consumo constante de agentes de imagem. O aumento da incidência de câncer e a crescente ênfase na detecção precoce da doença também contribuem para o crescimento do mercado. Além disso, a presença de fabricantes líderes de agentes de imagem, atividades robustas de pesquisa e desenvolvimento (P&D) e aprovações regulatórias rápidas contribuem para a expansão sustentada do mercado. A crescente adoção da medicina personalizada e das técnicas de imagem molecular também está impulsionando a demanda por agentes de imagem especializados em instalações de saúde.

Análise do Mercado Europeu de Agentes de Imagem Médica

Prevê-se que o mercado europeu de agentes de imagem médica cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pelo aumento do volume de exames de imagem diagnóstica e pela crescente demanda por detecção precoce de doenças. Sistemas governamentais de saúde robustos e investimentos crescentes em infraestrutura de imagem médica sustentam o crescimento do mercado. A região apresenta alta adoção de exames de ressonância magnética (RM) e tomografia computadorizada (TC), particularmente para aplicações em oncologia, neurologia e doenças cardiovasculares. Os avanços tecnológicos em agentes de contraste e radiofármacos aprimoram ainda mais a precisão diagnóstica. Além disso, o envelhecimento da população e o aumento da incidência de doenças crônicas nos países europeus continuam a impulsionar a demanda por agentes de imagem médica tanto no setor público quanto no privado.

Análise do Mercado de Agentes de Imagem Médica no Reino Unido

Prevê-se que o mercado de agentes de imagem médica no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento da demanda por exames de imagem diagnóstica no âmbito do Serviço Nacional de Saúde (NHS). A crescente conscientização sobre o diagnóstico precoce e a saúde preventiva está incentivando uma maior utilização de procedimentos de imagem. O crescimento dos programas de rastreio de câncer e dos diagnósticos neurológicos também impulsiona a demanda por agentes de imagem. O foco do Reino Unido na modernização da saúde e na expansão dos centros de diagnóstico apoia o desenvolvimento do mercado. Além disso, a crescente adoção de tecnologias de imagem avançadas, como a PET-CT, contribui para o crescimento sustentado do mercado.

Análise do Mercado de Agentes de Imagem Médica na Alemanha

O mercado alemão de agentes de imagem médica deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde robusta e pela alta adoção de sistemas de imagem tecnologicamente avançados. A Alemanha é um importante polo de inovação em tecnologia médica, apoiando o desenvolvimento e o uso de agentes de imagem de alta qualidade. O aumento dos procedimentos de diagnóstico por imagem para oncologia e doenças cardiovasculares contribui significativamente para a demanda do mercado. A ênfase do país em diagnósticos de precisão e segurança do paciente promove a adoção de agentes de contraste avançados. Além disso, padrões regulatórios rigorosos e investimentos crescentes em saúde sustentam o crescimento do mercado a longo prazo.

Análise do Mercado de Agentes de Imagem Médica na Região Ásia-Pacífico

O mercado de agentes de imagem médica na região Ásia-Pacífico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida durante o período de previsão de 2026 a 2033, impulsionado pela rápida expansão da infraestrutura de saúde e pelo aumento dos investimentos na área. A crescente prevalência de doenças crônicas, como câncer, diabetes e distúrbios cardiovasculares, aumenta significativamente a demanda por exames de imagem diagnóstica. O acesso facilitado a serviços de saúde avançados e a crescente adoção de modalidades de imagem, como tomografia computadorizada (TC), ressonância magnética (RM) e tomografia por emissão de pósitrons (PET), também contribuem para o crescimento do mercado. Iniciativas governamentais voltadas para o fortalecimento das capacidades de diagnóstico aceleram ainda mais a adoção. Além disso, a expansão de centros de diagnóstico e hospitais em economias emergentes contribui para o rápido crescimento da região.

Análise do Mercado de Agentes de Imagem Médica no Japão

O mercado japonês de agentes de imagem médica está ganhando força de forma constante devido ao sistema de saúde avançado do país e à alta adoção de tecnologias de diagnóstico por imagem. O Japão possui uma das maiores densidades de equipamentos de imagem do mundo, o que sustenta uma forte demanda por agentes de imagem. O envelhecimento da população impulsiona significativamente a necessidade de procedimentos diagnósticos relacionados à oncologia, neurologia e doenças cardiovasculares. Os avanços tecnológicos contínuos em modalidades de imagem aprimoram ainda mais a eficiência diagnóstica. Além disso, a forte ênfase na detecção precoce de doenças e na medicina preventiva sustenta o crescimento contínuo do mercado em instalações de saúde.

Análise do Mercado de Agentes de Imagem Médica na China

O mercado de agentes de imagem médica na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida expansão da infraestrutura de saúde e pelo aumento do volume de exames de imagem diagnóstica. A crescente urbanização e a maior conscientização sobre saúde estão impulsionando a demanda por procedimentos diagnósticos avançados. Os investimentos governamentais em saúde pública e a expansão de centros de diagnóstico também contribuem para o crescimento do mercado. A crescente prevalência de doenças crônicas e as iniciativas de rastreamento do câncer impulsionam o uso de agentes de imagem. Além disso, a presença de fabricantes nacionais e o acesso facilitado a tecnologias de imagem avançadas são fatores-chave que impulsionam a expansão do mercado na China.

Participação de mercado de agentes de imagem médica

O setor de agentes de imagem médica é liderado principalmente por empresas consolidadas, incluindo:

• GE Healthcare (EUA)

• Siemens Healthineers (Alemanha)

• Philips Healthcare (Países Baixos)

• Bayer AG (Alemanha)

• Bracco Imaging (Itália)

• Guerbet (França)

• Lantheus Medical Imaging (EUA)

• Cardinal Health (EUA)

• Fujifilm Holdings (Japão)

• Nihon Kohden (Japão)

• Curium (França)

• IBA (Bélgica)

• Jubilant Radiopharma (Índia)

• Nordion (Canadá)

• Isologic Innovative Radiopharmaceuticals (Canadá)

• Jubilant Pharma (Índia)

• Bracco Diagnostics (Itália)

• Mallinckrodt Pharmaceuticals (EUA)

• Sagent Pharmaceuticals (EUA)

• Ion Beam Applications (Bélgica)

Últimos desenvolvimentos no mercado global de agentes de imagem médica

- Em novembro de 2021, a Food and Drug Administration (FDA) dos EUA aprovou a pafolacianina (Cytalux), um agente de imagem óptica inovador usado para auxiliar na detecção intraoperatória de certas lesões cancerígenas, aumentando a precisão cirúrgica em procedimentos oncológicos.

- Em setembro de 2022, o agente de contraste macrocíclico para ressonância magnética da Guerbet, Gadopiclenol (Elucirem/Vueway), foi aprovado para uso médico nos Estados Unidos, oferecendo imagens de alta relaxividade com menor exposição ao gadolínio em comparação com os agentes tradicionais.

- Em dezembro de 2023, o Comité de Medicamentos para Uso Humano (CHMP) da Agência Europeia de Medicamentos adotou um parecer positivo recomendando a autorização de comercialização do agente de contraste para ressonância magnética Vueway (gadopiclenol), ampliando ainda mais a sua disponibilidade em toda a Europa.

- Em abril de 2024, a Guerbet anunciou a primeira administração comercial de seu agente de contraste macrocíclico à base de gadolínio, Elucirem (gadopiclenol), em pacientes na Alemanha, marcando seu lançamento comercial inicial no mercado europeu.

- Em abril de 2024, a FDA aprovou a pegulicianina (Lumisight), um agente de imagem óptica que auxilia na detecção intraoperatória de tecido canceroso em cirurgias de câncer de mama, representando uma nova ferramenta de visualização terapêutica.

- Em julho de 2024, a Lantheus Medical Imaging lançou seu agente de contraste ultrassonográfico avançado, o Definity Vial, na Índia e firmou um acordo de distribuição com a JB Chemicals & Pharmaceuticals Ltd., ampliando o acesso regional a soluções inovadoras de imagem.

- Em janeiro de 2025, a GE HealthCare anunciou a aquisição de uma startup especializada em agentes de contraste para ressonância magnética à base de manganês macrocíclico, com o objetivo de acelerar o desenvolvimento de agentes de imagem de próxima geração mais seguros e com perfis de diagnóstico aprimorados.

- Em março de 2025, a Taejoon Pharm Co. Ltd. expandiu a capacidade de produção de meios de contraste iodados em sua unidade na Coreia do Sul em 15% para atender à crescente demanda na região da Ásia-Pacífico, refletindo o crescimento contínuo da oferta para suprir as necessidades de imagem.

- Em maio de 2025, a Royal Philips lançou o estudo RADIQAL (Radiation Dose and Image Quality Trial) em hospitais europeus e americanos para gerar evidências do mundo real sobre sua tecnologia de dose ultrabaixa de raios X usada com meios de contraste em procedimentos coronários.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.