Global Medical Imaging Workstations Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.02 Billion

USD

15.66 Billion

2024

2032

USD

8.02 Billion

USD

15.66 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 15.66 Billion | |

| % | |

|

Segmentação do mercado global de estações de trabalho de imagens médicas, por modalidade ( ressonância magnética, tomografia computadorizada, ultrassom, mamografia, radiografia digital direta, radiografia computadorizada de raios X digital e outros), componentes (software de visualização, unidades de exibição, placas controladoras de exibição, CPUs e outros), modo de uso (cliente fino e cliente grosso), aplicação (imagem diagnóstica, revisão clínica, imagem avançada, imagem 3D e outros), tipo de especialidade clínica (oncologia, cardiologia, imagem geral ou radiologia, obstetrícia e ginecologia, ortopedia, fígado, neurologia, saúde da mama, urologia e outros), usuários finais (hospitais, centros de diagnóstico, centros ambulatoriais e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de estações de trabalho de imagem médica

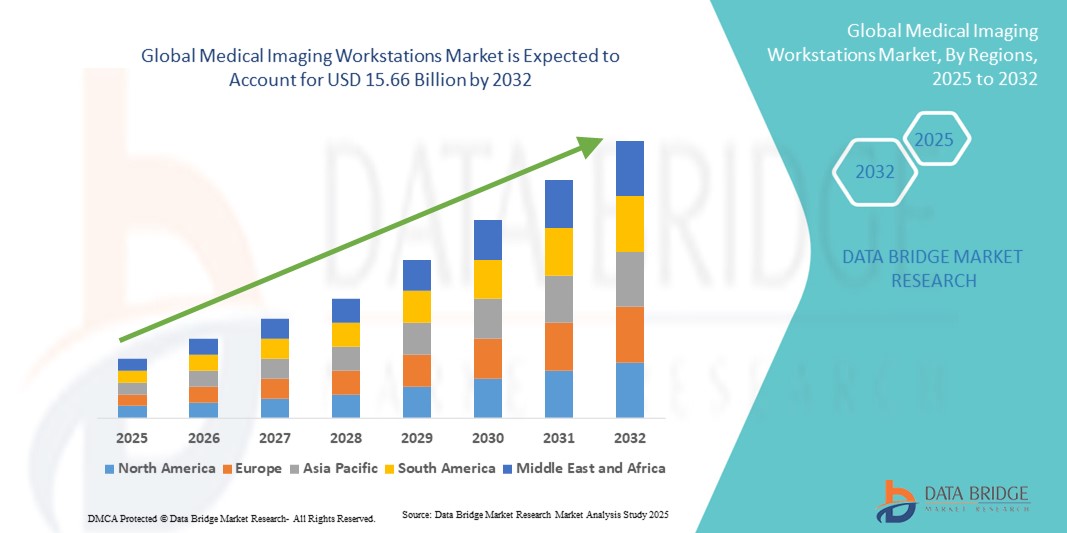

- O tamanho do mercado global de estações de trabalho de imagens médicas foi avaliado em US$ 8,02 bilhões em 2024 e deve atingir US$ 15,66 bilhões até 2032 , com um CAGR de 8,72% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias avançadas de imagem e pela integração de plataformas de software sofisticadas, levando a capacidades de diagnóstico aprimoradas e eficiência do fluxo de trabalho em instalações de saúde

- Além disso, a crescente demanda por imagens precisas e de alta resolução e análise de dados em tempo real em hospitais, centros de diagnóstico e instituições de pesquisa está acelerando a adoção de soluções de estações de trabalho de imagens médicas, impulsionando significativamente o crescimento do setor.

Análise de mercado de estações de trabalho de imagem médica

- As estações de trabalho de imagens médicas, que fornecem plataformas avançadas para visualização, análise e gerenciamento de imagens médicas, são componentes cada vez mais vitais das instalações de saúde modernas, tanto em hospitais quanto em centros de diagnóstico, devido aos seus recursos de imagens de alta resolução, integração com PACS (Sistemas de Comunicação e Arquivamento de Imagens) e suporte para fluxos de trabalho de imagens multimodais.

- A crescente demanda por estações de trabalho de imagem médica é alimentada principalmente pela crescente adoção de técnicas avançadas de imagem, como ressonância magnética, tomografia computadorizada, PET e ultrassom, pela crescente prevalência de doenças crônicas e pela crescente ênfase em fluxos de trabalho de diagnóstico precisos e eficientes.

- A América do Norte dominou o mercado de estações de trabalho para diagnóstico por imagem, com a maior participação na receita, de 42,3% em 2024, impulsionada por altos gastos com saúde, infraestrutura hospitalar avançada e a presença de fornecedores líderes de estações de trabalho para diagnóstico por imagem. Os EUA apresentaram um crescimento substancial em instalações, especialmente em grandes redes hospitalares e centros de diagnóstico especializados, impulsionado por inovações em integração de software, imagens 3D e soluções de processamento de imagens em tempo real. O forte foco em eficiência do fluxo de trabalho, detecção precoce de doenças e conformidade regulatória reforça ainda mais a liderança da região.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de estações de trabalho de imagem médica durante o período previsto, com um CAGR elevado, impulsionado pela rápida urbanização, pelo aumento dos investimentos em saúde e pela crescente demanda por soluções avançadas de imagem em países como China, Índia e Japão. A expansão das redes hospitalares, as iniciativas governamentais para melhorar a infraestrutura de saúde e a crescente adoção de soluções de imagem digital estão acelerando o crescimento do mercado em toda a região.

- O segmento Thick Client dominou o mercado de estações de trabalho de imagens médicas com uma participação de mercado de 41,2% em 2024, impulsionada por seu alto poder de processamento, armazenamento de dados local e capacidade de lidar com aplicações complexas de imagens multimodais de forma eficiente.

Escopo do relatório e segmentação do mercado de estações de trabalho de imagem médica

|

Atributos |

Principais insights de mercado sobre estações de trabalho de imagem médica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de estações de trabalho de imagem médica

Eficiência aprimorada por meio da integração avançada de imagens

- Uma tendência significativa e crescente no mercado global de estações de trabalho para diagnóstico por imagem médica é a integração cada vez maior de softwares avançados de diagnóstico por imagem, ferramentas de diagnóstico assistidas por IA e a interoperabilidade perfeita com PACS (Sistemas de Comunicação e Arquivamento de Imagens) e RIS (Sistemas de Informação Radiológica) hospitalares. Essa fusão de tecnologias está aprimorando significativamente a precisão diagnóstica, a eficiência do fluxo de trabalho e a gestão de pacientes em todas as unidades de saúde.

- Por exemplo, modernas estações de trabalho de reconstrução 3D permitem que radiologistas analisem imagens multimodais de ressonância magnética, tomografia computadorizada e tomografia por emissão de pósitrons (PET) em uma única plataforma, agilizando processos diagnósticos complexos. Da mesma forma, suítes avançadas de imagem oferecem processamento de imagens em tempo real e recursos de relatórios colaborativos, melhorando a comunicação entre radiologistas, cirurgiões e médicos solicitantes.

- A integração de ferramentas de software inteligentes permite a detecção automatizada de anomalias, a priorização de casos críticos e a visualização aprimorada de imagens, facilitando a tomada de decisões clínicas mais rápida e precisa. Melhorias contínuas no hardware e software das estações de trabalho garantem a compatibilidade com modalidades de imagem emergentes e volumes crescentes de imagens, auxiliando hospitais e centros de diagnóstico na gestão de alta taxa de pacientes.

- A integração perfeita de estações de trabalho de imagem médica com prontuários eletrônicos e soluções de armazenamento digital facilita o gerenciamento centralizado dos dados de imagem dos pacientes. Os médicos podem acessar o histórico de exames, acompanhar a progressão da doença e compartilhar descobertas importantes com colegas, aprimorando o planejamento do tratamento e os resultados dos pacientes.

- Essa tendência em direção a sistemas de imagem mais eficientes, interconectados e de alto desempenho está remodelando fundamentalmente as expectativas em relação aos serviços de diagnóstico. Consequentemente, empresas como Siemens Healthineers, GE Healthcare e Philips estão desenvolvendo estações de trabalho com processamento avançado de imagens, relatórios automatizados e recursos habilitados para nuvem para dar suporte às práticas radiológicas modernas.

- A demanda por estações de trabalho que ofereçam análise de imagens abrangente, integração com a infraestrutura de TI do hospital e eficiência aprimorada do fluxo de trabalho está crescendo rapidamente em hospitais e centros de diagnóstico, à medida que os provedores de saúde priorizam cada vez mais a precisão, a velocidade e a interoperabilidade perfeita no atendimento ao paciente.

Dinâmica do mercado de estações de trabalho de imagem médica

Motorista

Necessidade crescente devido à crescente demanda por recursos avançados de diagnóstico

- A crescente prevalência de doenças complexas, aliada à crescente demanda por diagnósticos por imagem precisos e eficientes, é um fator significativo para a adoção de Estações de Trabalho de Imagem Médica. Hospitais e centros de diagnóstico exigem cada vez mais estações de trabalho que possam processar imagens de alta resolução, dados multimodais e ferramentas avançadas de pós-processamento para apoiar decisões clínicas críticas.

- Por exemplo, em abril de 2024, a Siemens Healthineers lançou sua mais recente plataforma de estação de trabalho Syngo Carbon, projetada para otimizar os fluxos de trabalho em radiologia, aprimorar a análise de imagens e permitir a colaboração remota entre médicos. Espera-se que esses avanços tecnológicos por parte de importantes players impulsionem um crescimento significativo no mercado de estações de trabalho para diagnóstico por imagem médica durante o período previsto.

- À medida que os profissionais de saúde buscam aprimorar a precisão diagnóstica e os resultados dos pacientes, as modernas estações de trabalho de imagem oferecem recursos como reconstrução de imagem assistida por IA, detecção automatizada de anomalias e recursos avançados de visualização. Essas soluções aumentam a eficiência e reduzem erros de diagnóstico, tornando-as indispensáveis em hospitais, clínicas especializadas e centros de pesquisa.

- Além disso, a crescente adoção de telerradiologia e soluções de imagem baseadas em nuvem está incentivando as unidades de saúde a investir em estações de trabalho integradas que permitem acesso contínuo aos dados de imagem do paciente, dão suporte a consultas remotas e permitem relatórios em tempo real em vários locais.

- A necessidade de fluxos de trabalho de imagens padronizados, conformidade com requisitos regulatórios e integração com sistemas de informação hospitalar e PACS impulsiona ainda mais a adoção de sofisticadas estações de trabalho de imagens médicas, garantindo que os provedores de saúde possam atender ao crescente volume de pacientes sem comprometer a qualidade ou a eficiência.

Restrição/Desafio

Preocupações com altos custos iniciais e complexidades de integração

- O investimento de capital relativamente alto necessário para estações de trabalho avançadas de imagem médica representa um desafio, especialmente para instituições de saúde de pequeno e médio porte. Sistemas de ponta com suporte multimodal, ferramentas de IA e grandes capacidades de armazenamento podem ter um custo proibitivo, limitando a adoção em regiões com orçamento limitado.

- Por exemplo, os centros de saúde em países em desenvolvimento podem atrasar ou evitar a atualização para estações de trabalho modernas devido aos custos iniciais, embora os benefícios a longo prazo incluam maior precisão diagnóstica e eficiência do fluxo de trabalho.

- As complexidades de integração com os sistemas de informação hospitalar existentes, PACS e plataformas de prontuários eletrônicos também podem dificultar a implantação perfeita. Garantir a compatibilidade entre diferentes softwares e modalidades de imagem exige planejamento, treinamento e suporte de TI substanciais.

- Enfrentar esses desafios por meio de modelos de financiamento flexíveis, designs de estações de trabalho modulares e suporte de integração fornecido pelo fornecedor é essencial para facilitar uma adoção mais ampla. Além disso, atualizações contínuas de software, programas de treinamento de usuários e soluções escaláveis podem ajudar as instituições de saúde a maximizar o retorno sobre o investimento, ao mesmo tempo em que aprimoram as capacidades clínicas.

- Superar as barreiras de custo e integração, ao mesmo tempo em que demonstra o valor da precisão diagnóstica aprimorada e da eficiência do fluxo de trabalho, será vital para o crescimento sustentado do mercado global de estações de trabalho de imagem médica.

Escopo de mercado de estações de trabalho de imagem médica

O mercado é segmentado com base na modalidade, componentes, modo de uso, aplicação, tipo de especialidade clínica e usuários finais.

- Por Modalidade

Com base na modalidade, o mercado de estações de trabalho de imagem médica é segmentado em ressonância magnética, tomografia computadorizada, ultrassom, mamografia, radiografia digital direta, radiografia computadorizada de raios-X digital e outros. O segmento de ressonância magnética dominou a maior fatia de receita de mercado, de 38,6% em 2024, impulsionado pela crescente demanda por imagens de alta resolução para diagnósticos neurológicos, musculoesqueléticos e oncológicos. As estações de trabalho de ressonância magnética oferecem reconstrução avançada de imagens, visualização multiplanar e compatibilidade com ferramentas de análise baseadas em IA, garantindo diagnósticos precisos e eficiência no fluxo de trabalho. Hospitais e centros de diagnóstico estão cada vez mais implantando estações de trabalho de ressonância magnética devido ao papel crítico da ressonância magnética na detecção precoce de doenças e no gerenciamento de casos complexos. Atualizações contínuas em protocolos de imagem, integração de software e desempenho das estações de trabalho reforçam a liderança do segmento de ressonância magnética. O segmento também se beneficia do forte suporte de fornecedores, da integração com PACS e do crescente número de instalações de ressonância magnética em regiões emergentes. As estações de trabalho de ressonância magnética são essenciais para hospitais especializados, centros de pesquisa acadêmica e grandes clínicas multidisciplinares. A crescente conscientização sobre imagens não invasivas para diagnóstico precoce reforça ainda mais o domínio do mercado.

Espera-se que o segmento de Radiografia Digital Direta (DDR) testemunhe o crescimento mais rápido, com um CAGR de 13,4% entre 2025 e 2032, impulsionado pela necessidade de aquisição de imagens mais rápida, menor exposição à radiação e integração com PACS e sistemas de informação hospitalar. As estações de trabalho DDR permitem revisão rápida de imagens, maior eficiência do fluxo de trabalho e suporte para ambientes de emergência e alto rendimento. A crescente adoção em clínicas ambulatoriais, centros de imagem ortopédica e departamentos de emergência contribui para a rápida expansão do mercado. Avanços tecnológicos em detectores de alta resolução, aprimoramento de imagem em tempo real e recursos de acesso remoto sustentam ainda mais o crescimento. Os fornecedores estão introduzindo estações de trabalho DDR compactas e econômicas, adequadas para hospitais de pequeno e médio porte. A crescente preferência por soluções digitais em vez de sistemas analógicos, juntamente com a demanda por maior velocidade de diagnóstico, reforça a adoção.

- Por componentes

Com base nos componentes, o mercado de estações de trabalho para diagnóstico por imagem é segmentado em software de visualização, unidades de exibição, placas controladoras de exibição, CPUs e outros. O segmento de software de visualização dominou a maior fatia de mercado da receita, de 36,9% em 2024, impulsionado por sua capacidade de fornecer processamento avançado de imagens, integração multimodal e recursos de reconstrução 3D em tempo real. Hospitais e centros de imagem priorizam estações de trabalho com software de visualização potente para aprimorar a precisão diagnóstica e otimizar os fluxos de trabalho. Atualizações de software, análises assistidas por IA e interfaces amigáveis reforçam o domínio desse segmento. A integração com PACS, RIS e outros sistemas de TI hospitalares garante a eficiência operacional. O software de visualização também oferece suporte a aplicações multidisciplinares em radiologia, cardiologia, oncologia e neurologia. O investimento contínuo em pesquisa e desenvolvimento por parte de fornecedores importantes está aprimorando os recursos do software, tornando-o indispensável para centros de imagem de ponta. A compatibilidade com estações de trabalho de clientes finas e grossas fortalece ainda mais sua posição no mercado.

Espera-se que o segmento de unidades de exibição testemunhe o crescimento mais rápido, com um CAGR de 12,8% de 2025 a 2032, impulsionado pela crescente demanda por monitores de alta resolução e precisão de cores que suportem imagens multimodais e revisão clínica avançada. As unidades de exibição aprimoram a interpretação de imagens, suportam visualização 3D e reduzem erros de diagnóstico. A crescente adoção de imagens digitais e integração de PACS está incentivando os hospitais a atualizar as tecnologias de exibição. A crescente demanda em centros ambulatoriais e clínicas especializadas também apoia a expansão. Avanços tecnológicos, como painéis OLED e resolução 4K, estão melhorando a confiança do clínico e a eficiência do fluxo de trabalho. Os fornecedores estão oferecendo monitores ergonômicos de grande formato, adaptados para precisão diagnóstica. A crescente conscientização sobre o papel da qualidade da exibição na segurança do paciente e na confiança no diagnóstico impulsiona ainda mais a adoção.

- Por modo de uso

Com base no modo de utilização, o mercado é segmentado em thin client e thick client. O segmento de thick client dominou a maior fatia de mercado da receita, de 41,2% em 2024, impulsionado por seu alto poder de processamento, armazenamento local de dados e capacidade de lidar com aplicações complexas de imagens multimodais com eficiência. Hospitais e grandes centros de diagnóstico preferem thick clients para tarefas que exigem processamento em tempo real, reconstrução 3D e análise avançada de imagens. As estações de trabalho de thick client suportam integração com PACS, RIS e software de visualização, permitindo um fluxo de trabalho contínuo em departamentos de radiologia e especialidades. Alta confiabilidade, especificações robustas de hardware e compatibilidade com múltiplas modalidades de imagem reforçam a liderança de mercado. O segmento também se beneficia da forte presença de fornecedores, ampla adoção em hospitais acadêmicos e unidades de terapia intensiva. Atualizações frequentes e serviços de suporte contínuo aumentam seu apelo para instituições de saúde de grande porte.

Espera-se que o segmento de thin clients testemunhe o crescimento mais rápido, com um CAGR de 13,5% entre 2025 e 2032, impulsionado pela crescente adoção de soluções de imagem baseadas em nuvem e em rede. Thin clients reduzem os custos de infraestrutura de TI, simplificam a manutenção e permitem acesso remoto a dados de imagem, suportando telemedicina e redes de diagnóstico distribuídas. Hospitais e centros de diagnóstico em regiões emergentes estão cada vez mais implantando thin clients para reduzir os gastos de capital. A integração com PACS em nuvem, ferramentas de diagnóstico assistidas por IA e acesso baseado na web aprimora a funcionalidade. A flexibilidade, a escalabilidade e o menor consumo de energia do segmento o tornam atraente para instalações de saúde de pequeno e médio porte. O crescente interesse em consultas remotas e fluxos de trabalho centralizados de processamento de imagens acelera ainda mais a adoção global.

- Por aplicação

Com base na aplicação, o mercado é segmentado em diagnóstico por imagem, revisão clínica, diagnóstico por imagem avançado, diagnóstico por imagem 3D e outros. O segmento de diagnóstico por imagem dominou a maior fatia de mercado da receita, de 39,7% em 2024, impulsionado pela crescente demanda por soluções diagnósticas precisas, oportunas e multimodais em hospitais e centros de imagem. As estações de trabalho neste segmento suportam análise de imagens de alta resolução, relatórios automatizados e reconstrução multiplanar. A integração com sistemas PACS, RIS e EMR melhora a eficiência do fluxo de trabalho e reduz o tempo de resposta do diagnóstico. Hospitais e centros especializados priorizam estações de trabalho de diagnóstico por imagem para casos de oncologia, cardiologia e neurologia. Atualizações contínuas de software e hardware, juntamente com o suporte liderado pelos fornecedores, aumentam a liderança de mercado. O domínio do segmento é reforçado pelo aumento do volume de pacientes, pela expansão das redes hospitalares e pela necessidade de resultados de imagem precisos e reprodutíveis.

Espera-se que o segmento de Imagem 3D testemunhe o crescimento mais rápido, com um CAGR de 14,1% entre 2025 e 2032, impulsionado pela crescente adoção em planejamento cirúrgico, oncologia e imagem cardiovascular avançada. As estações de trabalho de imagem 3D oferecem reconstruções volumétricas, visualização multiangular e integração com sistemas de planejamento de tratamento. A crescente necessidade de intervenções guiadas com precisão em hospitais e centros especializados impulsiona o crescimento do mercado. Os fornecedores estão oferecendo algoritmos de software avançados, segmentação assistida por IA e ferramentas de visualização em tempo real. O crescimento é ainda mais impulsionado pelo número crescente de procedimentos complexos que exigem visualização anatômica detalhada. O processamento de imagens aprimorado, as interfaces de usuário aprimoradas e a adoção em hospitais de pesquisa reforçam a rápida expansão do segmento.

- Por tipo de especialidade clínica

Com base no tipo de especialidade clínica, o mercado é segmentado em cardiologia, oncologia, imagem geral, obstetrícia e ginecologia, ortopedia, fígado, neurologia, saúde da mama, urologia e outros. O segmento de cardiologia dominou a maior fatia de receita de mercado de 37,5% em 2024, atribuída à crescente prevalência de doenças cardiovasculares e à necessidade de imagens precisas para diagnóstico precoce e gerenciamento contínuo de pacientes. As estações de trabalho em cardiologia oferecem suporte a imagens multimodais, análise automatizada e integração com sistemas de informação hospitalares. A adoção em unidades de tratamento cardíaco, hospitais cardíacos especializados e grandes centros de diagnóstico é alta devido à criticidade da imagem precisa para os resultados dos pacientes. Melhorias contínuas em software, ferramentas de visualização e integração com modalidades avançadas reforçam a liderança de mercado. Programas de treinamento, suporte a fornecedores e acesso multiusuário aumentam a eficiência operacional. A crescente conscientização dos pacientes e o número crescente de procedimentos de diagnóstico cardíaco sustentam a dominância.

Espera-se que o segmento neurológico testemunhe o crescimento mais rápido, com uma CAGR de 13,7% entre 2025 e 2032, impulsionado pela crescente prevalência de distúrbios neurológicos e pela crescente demanda por neuroimagem de alta resolução. As estações de trabalho neurológicas suportam análises avançadas de ressonância magnética, tomografia computadorizada e imagens funcionais para mapeamento cerebral, planejamento cirúrgico e aplicações em pesquisa. A adoção está aumentando em hospitais acadêmicos, centros de neurociência e clínicas especializadas. Os fornecedores estão integrando segmentação baseada em IA, fusão de imagens multimodais e recursos de visualização em tempo real. A expansão dos serviços de neurologia e neurorreabilitação, juntamente com iniciativas governamentais para o gerenciamento de doenças neurológicas, acelera ainda mais o crescimento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, centros de diagnóstico, centros ambulatoriais e outros. O segmento de hospitais dominou a maior fatia de receita de mercado, de 42,8% em 2024, impulsionado por altos volumes de pacientes, requisitos complexos de imagem e investimento em estações de trabalho multimodais. Os hospitais adotam soluções avançadas de imagem para aplicações de radiologia, cardiologia, oncologia e neurologia. A integração com sistemas PACS, RIS e EMR garante eficiência no fluxo de trabalho e diagnóstico preciso. Grandes hospitais e centros acadêmicos exigem estações de trabalho de alto desempenho, capazes de lidar com imagens avançadas, reconstrução 3D e tarefas de revisão clínica. O suporte do fornecedor, o treinamento e os contratos de serviço de longo prazo reforçam a liderança de mercado do segmento. A conformidade regulatória e os padrões de garantia de qualidade impulsionam ainda mais a adoção neste segmento.

Espera-se que o segmento de centros de diagnóstico apresente o crescimento mais rápido, com uma CAGR de 14,5% entre 2025 e 2032, impulsionado pelo número crescente de unidades de diagnóstico ambulatorial e pela crescente demanda por tecnologias avançadas de imagem. Esses centros adotam estações de trabalho para diagnósticos rápidos e precisos, com alto fluxo de pacientes. A integração com PACS em nuvem e plataformas de telemedicina possibilita consultas remotas e conectividade multilocal. A crescente ênfase em cuidados de saúde preventivos, diagnóstico precoce e soluções de imagem com boa relação custo-benefício acelera a adoção. A expansão de centros especializados e o aumento dos investimentos em equipamentos modernos de imagem reforçam a trajetória de rápido crescimento do segmento.

Análise regional do mercado de estações de trabalho de imagem médica

- A América do Norte dominou o mercado de estações de trabalho de imagem médica com a maior participação na receita de 42,3% em 2024, apoiada por altos gastos com saúde, infraestrutura hospitalar avançada e presença de fornecedores líderes de estações de trabalho de imagem

- O forte foco na eficiência do fluxo de trabalho, na detecção precoce de doenças e na conformidade regulatória reforça ainda mais a liderança da região

- A adoção de estações de trabalho integradas que permitem acesso contínuo a dados de imagens multimodais e dão suporte a serviços de telerradiologia está melhorando a eficiência operacional e os resultados clínicos

Visão geral do mercado de estações de trabalho de imagem médica nos EUA

O mercado de estações de trabalho para diagnóstico por imagem médica nos EUA conquistou a maior fatia da receita, de 68%, em 2024, na América do Norte, impulsionado pela ampla implementação de modalidades avançadas de diagnóstico por imagem, como ressonância magnética, tomografia computadorizada e tomografia por emissão de pósitrons (PET), e pela crescente demanda por ferramentas de diagnóstico assistidas por IA. Hospitais e centros de diagnóstico estão priorizando investimentos em estações de trabalho que ofereçam renderização de imagens em alta resolução, relatórios automatizados e gerenciamento eficiente do fluxo de trabalho. O foco em melhorar a precisão do diagnóstico, reduzir o tempo de resposta do paciente e garantir a conformidade com os padrões de saúde está impulsionando um crescimento robusto no mercado dos EUA.

Visão geral do mercado de estações de trabalho de imagem médica na Europa

O mercado europeu de estações de trabalho de imagem médica deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente pelo aumento dos gastos com saúde, pelo aumento da prevalência de doenças crônicas e pela necessidade de soluções diagnósticas eficientes. A adoção de estações de trabalho avançadas, capazes de processar grandes conjuntos de dados de imagem e oferecer suporte a diagnósticos multiespecializados, está aumentando em hospitais e centros de imagem. A integração com sistemas de informação hospitalar (HIS) e plataformas PACS, juntamente com a ênfase na segurança de dados e na conformidade com as regulamentações da UE, impulsiona ainda mais o crescimento na região.

Visão geral do mercado de estações de trabalho de imagem médica no Reino Unido

O mercado de estações de trabalho para diagnóstico por imagem médica no Reino Unido deverá crescer a uma CAGR considerável durante o período previsto, impulsionado pelo aumento dos investimentos em infraestrutura de diagnóstico por imagem digital, pela expansão das redes hospitalares públicas e privadas e pela crescente demanda por recursos de diagnóstico preciso. Estações de trabalho avançadas com análise assistida por IA, recursos de colaboração em tempo real e suporte multimodal são cada vez mais utilizadas em departamentos de radiologia para melhorar a eficiência e os resultados dos pacientes.

Visão geral do mercado de estações de trabalho de imagem médica na Alemanha

Espera-se que o mercado alemão de estações de trabalho para diagnóstico por imagem cresça a uma taxa composta de crescimento anual (CAGR) considerável durante o período previsto, impulsionado por investimentos governamentais significativos em infraestrutura de saúde, ênfase em diagnósticos de alta qualidade e crescente adoção de soluções de saúde digital. Hospitais e centros de diagnóstico especializados estão integrando estações de trabalho que oferecem visualização avançada, reconstrução 3D e relatórios automatizados, permitindo diagnósticos precisos e melhor gerenciamento do fluxo de trabalho clínico. A inovação contínua na tecnologia de estações de trabalho, incluindo integração de software e interoperabilidade com sistemas hospitalares, impulsiona o crescimento do mercado.

Visão geral do mercado de estações de trabalho de imagem médica na Ásia-Pacífico

O mercado de estações de trabalho de imagem médica na Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032, impulsionado pela rápida urbanização, pelo aumento dos investimentos em saúde e pela crescente demanda por soluções avançadas de imagem em países como China, Índia e Japão. A expansão das redes hospitalares, as iniciativas governamentais para aprimorar a infraestrutura de saúde e a crescente adoção de soluções de imagem digital estão acelerando o crescimento do mercado em toda a região. A região também está testemunhando o aumento da instalação de estações de trabalho multimodais com capacidade para diagnósticos assistidos por IA, colaboração remota e gerenciamento eficiente de dados, sustentando a trajetória de alto crescimento.

Visão geral do mercado de estações de trabalho de imagem médica no Japão

O mercado japonês de estações de trabalho para diagnóstico por imagem está ganhando força devido ao avançado sistema de saúde do país, à cultura de alta tecnologia e à crescente necessidade de diagnósticos por imagem eficientes. Hospitais e centros de diagnóstico estão adotando estações de trabalho que permitem processamento de imagens em tempo real, reconstrução 3D e integração com sistemas de informação hospitalares. A crescente conscientização sobre a detecção precoce de doenças crônicas e relacionadas à idade está impulsionando ainda mais a demanda por estações de trabalho para diagnóstico por imagem de alto desempenho em instituições de saúde públicas e privadas.

Visão geral do mercado de estações de trabalho de imagem médica da China

O mercado chinês de estações de trabalho para diagnóstico por imagem foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido à rápida expansão das redes hospitalares, ao aumento dos investimentos em infraestrutura de saúde e à crescente demanda por soluções avançadas de diagnóstico por imagem. A adoção de estações de trabalho com imagens de alta resolução, relatórios automatizados e recursos de colaboração em nuvem está aumentando em hospitais, centros de diagnóstico e clínicas especializadas. Iniciativas governamentais que promovem a saúde digital e projetos de hospitais inteligentes, juntamente com o crescimento da população de classe média e as altas taxas de adoção de tecnologias, são fatores-chave que impulsionam o crescimento do mercado na China.

Participação no mercado de estações de trabalho de imagem médica

O setor de estações de trabalho de imagens médicas é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- GE HealthCare (EUA)

- Koninklijke Philips NV(Holanda)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- FUJIFILM Holdings Corporation (Japão)

- Carestream Health (EUA)

- Grupo Agfa-Gevaert (Bélgica)

- Esaote SpA (Itália)

- Sectra AB (Suécia)

- INFINITT Healthcare Co. Ltd. (Coreia do Sul)

- Medtronic (Irlanda)

- Olympus Corporation (Japão)

- Stryker (EUA)

- Smith+Nephew (Reino Unido)

- Boston Scientific Corporation (EUA)

- Erbe Elektromedizin GmbH (Alemanha)

Últimos desenvolvimentos no mercado global de estações de trabalho de imagem médica

- Em março de 2025, a GE HealthCare e a NVIDIA anunciaram uma colaboração para o avanço do diagnóstico por imagem autônomo. A parceria se concentra no desenvolvimento de sistemas de raio-X e ultrassom habilitados para IA, utilizando a plataforma Isaac for Healthcare da NVIDIA. Esta iniciativa visa aprimorar os fluxos de trabalho de diagnóstico e reduzir a carga de trabalho dos médicos.

- Em março de 2025, a Canon Medical Systems recebeu autorização regulatória para melhorias significativas de IA em seu tomógrafo Aquilion ONE / INSIGHT Edition. As atualizações incluem a matriz PIQE 1024 e as tecnologias SilverBeam, expandindo os recursos do sistema para uma gama mais ampla de aplicações clínicas.

- Em abril de 2025, a Turner Imaging Systems anunciou sua aceitação no programa Connect da NVIDIA. Esta colaboração visa acelerar o desenvolvimento de soluções de raios X portáteis com tecnologia de IA, com o objetivo de redefinir o diagnóstico no local de atendimento.

- Em agosto de 2025, a Sectra anunciou que seis provedores de saúde canadenses consolidariam seus sistemas de imagem com sua solução de imagem empresarial baseada em nuvem. Espera-se que essa mudança aprimore o atendimento ao paciente por meio de colaboração aprimorada e fluxos de trabalho simplificados em vários locais.

- Em maio de 2025, a Konica Minolta Healthcare Americas lançou a plataforma Exa Teleradiology. Esta solução baseada em nuvem foi projetada para facilitar a eficiência do fluxo de trabalho de telerradiologia com IA em diversos sistemas e instalações, com o objetivo de aprimorar a experiência de leitura para radiologistas remotos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.