Global Medical Laser Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.08 Billion

USD

7.64 Billion

2025

2033

USD

5.08 Billion

USD

7.64 Billion

2025

2033

| 2026 –2033 | |

| USD 5.08 Billion | |

| USD 7.64 Billion | |

| % | |

|

Segmentação de Mercado Global de Sistemas Médicos Laser, Por Produto (Lasers de Diodo, Lasers de Estado Sólido (Cristal), Lasers de Gás e Lasers de Cor), Aplicação (Dermatologia, Oftalmologia, Ginecologia, Urologia, Odontologia, Cardiologia e Outros) - Tendências e Previsão da Indústria para 2033

Mercado de Sistemas Laser MédicosVisão geral

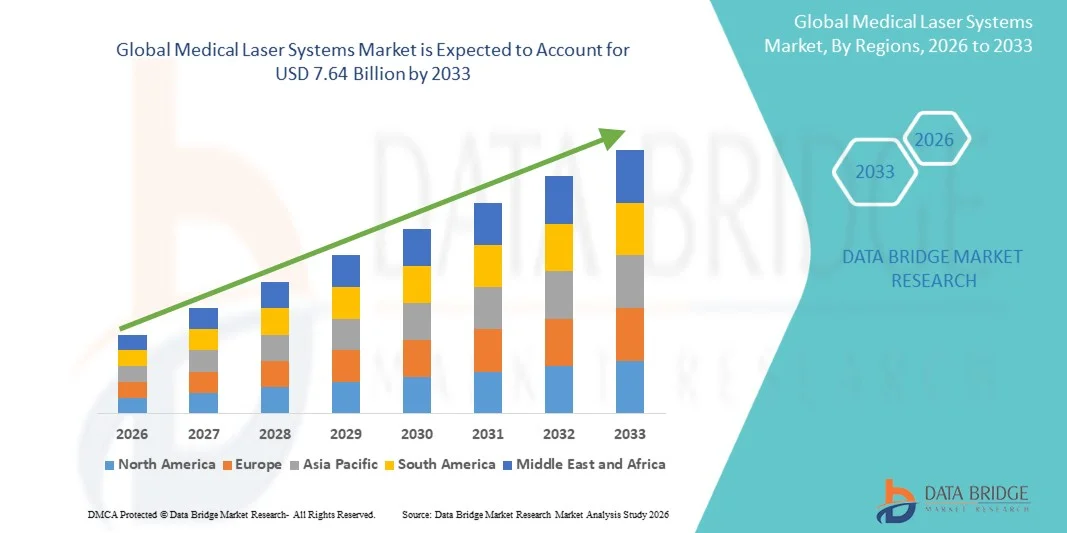

O Mercado de Sistemas Médicos Laser foi avaliado emUSD 5,08 mil milhões em 2025e é projetado para alcançar7,64 mil milhões de USD até 2033, crescendo emCAGR de 5,25% de 2026 a 2033O mercado de sistemas médicos laser está experimentando crescimento constante impulsionado pela crescente demanda por procedimentos cirúrgicos minimamente invasivos, aumentando a preferência por tecnologias de tratamento baseadas em precisão, e avanços contínuos no desempenho do dispositivo laser através de dermatologia, oftalmologia, oncologia e aplicações de cirurgia estética. A adoção crescente de sistemas baseados em laser em procedimentos terapêuticos e estéticos está acelerando ainda mais a expansão do mercado, suportada por melhores resultados dos pacientes, redução do tempo de recuperação e menor risco de complicações em relação aos métodos cirúrgicos tradicionais.

A crescente prevalência de doenças crônicas, incluindo câncer, distúrbios cardiovasculares e condições oftálmicas, como catarata e retinopatia diabética, está aumentando significativamente a demanda por sistemas de laser médico em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais. Além disso, o aumento da consciência estética e a crescente demanda por procedimentos cosméticos, tais como resurfacing da pele, depilação, remoção de tatuagem e tratamentos antienvelhecimento, estão fortalecendo ainda mais a penetração no mercado. A expansão da infraestrutura de saúde em economias emergentes, juntamente com os crescentes investimentos em tecnologias cirúrgicas avançadas e em unidades de atendimento ambulatorial, também está incentivando a adoção mais ampla de dispositivos médicos baseados em laser em todo o mundo.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Sistemas Médicos Laser com a maior parcela de receita de 36% em 2025, apoiada por infraestrutura de saúde avançada, alta adoção de procedimentos minimamente invasivos e forte investimento em inovação tecnológica médica.

- O segmento Diode Lasers dominou o mercado com uma participação de 42,18% em 2025, devido ao seu desenho compacto, custo-efetividade, alta eficiência energética e ampla aplicabilidade clínica em dermatologia, odontologia, oftalmologia e procedimentos cirúrgicos menores.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido durante o período de previsão, alimentada pela expansão da infraestrutura de saúde, aumento da conscientização dos pacientes e adoção crescente de tratamentos médicos avançados baseados em laser em países como China e Índia.

- O segmento de Dermatologia liderou o mercado pela aplicação, devido à crescente demanda por procedimentos estéticos, como resurfacing da pele, depilação e tratamento de lesões vasculares e pigmentadas por laser.

- O segmento de Oftalmologia também teve uma participação significativa, apoiada pelo aumento da prevalência de distúrbios visuais e pela adoção crescente de procedimentos refrativos e retinianos assistidos por laser.

- O segmento de aplicação da ginecologia está testemunhando forte crescimento, impulsionado pelo aumento do uso de sistemas laser para tratamentos minimamente invasivos, como o manejo da endometriose e procedimentos de lesão cervical.

- Os lasers de gás e estado sólido continuam a desempenhar um papel fundamental de apoio em procedimentos especializados, enquanto os avanços tecnológicos em sistemas de precisão e segurança estão expandindo seu uso em aplicações cirúrgicas complexas.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 5,08 Bilhões

- Valor de mercado esperado (2033): USD 7,64 Bilhões

- Previsões CAGR (2026-2033): 5,25%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Alcance de relatório e mercado de sistemas médicos laserSegmentação

|

Atributos |

Chave de sistemas médicos laserPerspectivas de mercado |

|

Segmentos Cobertos |

·Por Produto:Lasers de diodos, lasers de estado sólido (cristal), lasers de gás e lasers de tinta ·Por Aplicação: Dermatologia, Oftalmologia, Ginecologia, Urologia, Odontologia, Cardiologia, Outros |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Lumenis Ltd. (Israel) |

|

Oportunidades de Mercado |

· Necessidade crescente de procedimentos estéticos e dermatológicos minimamente invasivos · Expansão de aplicações de laser oftálmico em populações de envelhecimento · Avanços tecnológicos em sistemas laser integrados a IA e portáteis |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de sistemas médicos laser

Tendência: Crescimento em Procedimentos Estéticos e Cirúrgicos Minimaticamente Invasivos

A crescente preferência global por tratamentos minimamente invasivos está acelerando significativamente a adoção de sistemas médicos de laser em dermatologia, oftalmologia e cirurgia estética. Os pacientes estão cada vez mais optando por procedimentos baseados em laser, como resurfacing da pele, remoção da tatuagem, redução do cabelo, correção da visão do LASIK e tratamento da lesão vascular devido à redução do tempo de recuperação, menor risco de complicações e melhora dos desfechos clínicos. Clínicas e hospitais estão expandindo rapidamente seus portfólios de tratamento a laser, com sistemas de laser de díodo e estado sólido ganhando forte tração devido à sua precisão, eficiência e adaptabilidade através de múltiplas indicações. Por exemplo, de acordo com as tendências de adoção clínica relatadas nas práticas dermatológicas em toda a América do Norte e Europa, os procedimentos estéticos baseados em laser têm crescido consistentemente nos últimos anos, apoiados pelo aumento da renda disponível e do turismo médico em tratamentos cosméticos.

Sistemas médicos de laser mercado dinâmico

Motorista do Mercado Chave: Prevalência crescente de Doenças Crônicas e Transtornos Oftalmológicos

A crescente carga global de doenças crônicas, como diabetes, condições cardiovasculares e distúrbios de visão relacionados à idade, está impulsionando forte demanda por sistemas médicos laser, particularmente em oftalmologia e aplicações cirúrgicas. Condições como retinopatia diabética, glaucoma e catarata estão se tornando mais prevalentes com populações de envelhecimento; por exemplo, a Federação Internacional de Diabetes (FID) estima que mais de 530 milhões de adultos globalmente estão vivendo com diabetes, um fator de risco chave para doenças retinianas tratadas com laser. Como resultado, hospitais e centros de cuidados oftalmológicos especializados estão cada vez mais implementando procedimentos assistidos por laser, como fotocoagulação, LASIK e trabeculoplastia seletiva por laser. Os sistemas médicos laser também estão sendo integrados em aplicações de cardiologia e urologia, onde intervenções minimamente invasivas baseadas em laser ajudam a reduzir a duração da internação hospitalar e melhorar a precisão processual, fortalecendo ainda mais a expansão do mercado.

Chave de restrição / desafio: alto custo de capital e carga de conformidade regulatória

Apesar de fortes vantagens clínicas, o alto custo dos sistemas avançados de laser médico continua a ser uma grande barreira para a adoção generalizada, particularmente em pequenas clínicas e no desenvolvimento de sistemas de saúde. Plataformas de laser Premium integradas com orientação de imagem, sistemas de precisão robótica e capacidades de multi-comprimento de ondas podem exigir investimento inicial significativo, juntamente com custos recorrentes para manutenção, consumíveis e treinamento do operador. Além disso, aprovações regulatórias rigorosas de organismos como a FDA e as autoridades europeias da CE adicionam complexidade e tempo à comercialização de produtos. Por exemplo, sistemas de laser cirúrgico de ponta utilizados em oncologia e oftalmologia muitas vezes são submetidos a validação clínica multifásica antes da aprovação, estendendo o tempo ao mercado e aumentando os custos de P&D. Isso limita a acessibilidade para os prestadores de cuidados de saúde de nível médio, especialmente em regiões sensíveis aos custos, como partes da Ásia-Pacífico, África e América Latina.

Oportunidade chave do mercado: expansão de sistemas laser integrados por IA e guiados por imagens

A integração de inteligência artificial, robótica e tecnologias avançadas de imagem em sistemas médicos laser apresenta uma grande oportunidade de crescimento para o mercado. Plataformas habilitadas para IA estão sendo cada vez mais utilizadas para melhorar a precisão do tratamento, automatizar configurações de parâmetros e proporcionar reconhecimento tecidual em tempo real durante procedimentos cirúrgicos. Por exemplo, sistemas de laser oftálmico estão agora incorporando imagens diagnósticas baseadas em IA para melhorar a precisão no planejamento de tratamento de doenças da retina, enquanto plataformas dermatológicas usam algoritmos de aprendizado de máquina para personalizar a entrega de energia com base no tipo de pele e condição. Além disso, o desenvolvimento de salas de operação inteligentes e ecossistemas de saúde conectados digitalmente está permitindo a integração perfeita de dispositivos laser com sistemas de informação hospitalar. A adoção crescente de análises cirúrgicas baseadas em nuvem e planejamento remoto de tratamentos em centros de saúde tecnologicamente avançados em toda a América do Norte e na Europa é mais esperada para impulsionar a inovação de próxima geração e expansão do mercado.

Âmbito de mercado de sistemas médicos laser

O mercado Medical Laser Systems é segmentado com base no produto e aplicação.

- Por Produto

Com base no produto, o Medical Laser Systems Market é segmentado em lasers de diodo, lasers de estado sólido (cristal), lasers de gás e lasers de tintura. O segmento Diode Lasers dominou o mercado com uma participação de 42,18% em 2025, devido ao seu desenho compacto, custo-efetividade, alta eficiência energética e ampla aplicabilidade clínica em dermatologia, odontologia, oftalmologia e procedimentos cirúrgicos menores. Sua facilidade de integração em sistemas portáteis e ambulatoriais tem reforçado ainda mais a adoção em hospitais e clínicas especializadas. Além disso, avanços tecnológicos contínuos na precisão do comprimento de onda e eficiência de resfriamento estão aumentando a precisão do tratamento e segurança do paciente, reforçando ainda mais a dominância do segmento em ambientes de saúde globais.

Espera-se que o segmento Solid State (Crystal) Lasers testemunhe o CAGR mais rápido de 6,7% de 2026 a 2033, impulsionado pelo aumento da demanda por aplicações cirúrgicas de alta potência e tratamentos baseados em precisão em oncologia e oftalmologia. Estes lasers oferecem qualidade superior do feixe e penetração mais profunda do tecido, tornando-os adequados para procedimentos complexos que exigem alta precisão. O aumento dos investimentos em infraestrutura cirúrgica avançada em economias desenvolvidas, juntamente com a expansão do uso em cirurgias minimamente invasivas, estão acelerando o crescimento do segmento. Além disso, a inovação contínua em materiais de cristal e eficiência energética está melhorando os resultados clínicos, apoiando a adoção mais ampla em hospitais e centros cirúrgicos especializados.

- Por Aplicação

Com base na aplicação, o Medical Laser Systems Market é segmentado em dermatologia, oftalmologia, ginecologia, urologia, odontologia, cardiologia, entre outros. O segmento de Dermatologia dominou o mercado com uma participação de 34,92% em 2025, impulsionado pela crescente demanda por procedimentos estéticos, como resurfacing da pele, remoção da cicatriz de acne, remoção da tatuagem, correção da pigmentação e tratamentos de redução do cabelo. A crescente preferência dos consumidores por procedimentos cosméticos não invasivos, juntamente com o aumento da renda disponível e do turismo médico na dermatologia estética, está a impulsionar significativamente a adopção. Além disso, a ampla disponibilidade de sistemas avançados de diodo e laser de CO2 em clínicas de dermatologia e centros estéticos vem apoiando a dominância do segmento globalmente.

O segmento de Oftalmologia é projetado para registrar o CAGR mais rápido de 7,1% de 2026 a 2033, alimentado pela crescente prevalência global de distúrbios da visão, como catarata, glaucoma, retinopatia diabética e erros refrativos. O aumento da adoção de cirurgias assistidas por laser como LASIK, fotocoagulação e terapia retiniana está impulsionando um forte crescimento neste segmento. Populações em envelhecimento, particularmente na América do Norte, Europa e partes da Ásia-Pacífico, estão aumentando a demanda por tratamentos avançados de laser oftálmico. Além disso, a inovação contínua em sistemas laser de precisão e tecnologias cirúrgicas guiadas por imagens está melhorando os resultados clínicos, tornando a oftalmologia uma das áreas de aplicação de expansão mais rápida no mercado global.

Análise regional do mercado de sistemas médicos laser

A América do Norte dominou o Mercado de Sistemas Médicos Laser e representou a maior parcela de receita de36% em 2025, apoiado pela infraestrutura de saúde avançada, alta adoção de procedimentos minimamente invasivos baseados em laser, forte investimento em inovação tecnológica médica e a presença de hospitais estabelecidos, clínicas especializadas e instituições de pesquisa. A região também se beneficia de rigorosos padrões regulatórios, altos volumes processuais em dermatologia, oftalmologia, odontologia e cirurgia estética, e crescente adoção de sistemas laser guiados por IA e imagem. O foco crescente nos resultados do tratamento de precisão e nas tecnologias cirúrgicas avançadas continua a fortalecer a posição de liderança da América do Norte no mercado global.

U.S. Medical Laser Systems Market Insight

O mercado de Sistemas Médicos Laser dos EUA está assistindo a um forte crescimento devido ao aumento dos investimentos em tecnologias avançadas de tratamento médico, aumento da prevalência de doenças crônicas e ampliação da adoção de procedimentos minimamente invasivos baseados em laser nos serviços de saúde. O ecossistema de saúde maduro do país, juntamente com forte penetração de sistemas laser de diagnóstico e cirurgia alimentados por IA, está impulsionando a demanda através de dermatologia, oftalmologia, oncologia e aplicações odontológicas. Além disso, a crescente ênfase na segurança do paciente, redução do tempo de recuperação e procedimentos cirúrgicos ambulatoriais está acelerando a adoção de sistemas de laser médico em hospitais e clínicas especializadas.

Europe Medical Laser Systems Market Insight

O mercado Europe Medical Laser Systems continua a ser um dos principais contribuintes para as receitas globais, impulsionado por um forte apoio público à saúde, por infra-estruturas avançadas de investigação médica e por uma elevada procura de tratamentos cirúrgicos baseados na precisão. O uso generalizado de sistemas laser em dermatologia, oftalmologia, ginecologia, urologia e aplicações odontológicas está apoiando a expansão do mercado em toda a região. O aumento dos investimentos em tecnologias cirúrgicas minimamente invasivas, juntamente com rigorosos padrões de qualidade dos cuidados de saúde e uma mão-de-obra médica altamente qualificada, continua a reforçar a adopção dos Sistemas Médicos Laser em toda a Europa.

U.K. Medical Laser Systems Market Insight

O mercado de Sistemas Médicos Laser do Reino Unido está experimentando crescimento constante, apoiado pela adoção crescente de tecnologias avançadas de laser em hospitais, clínicas privadas e centros de cirurgia estética. A crescente demanda por procedimentos estéticos, juntamente com a crescente utilização de sistemas laser em tratamentos oftálmicos e odontológicos, está contribuindo para a expansão do mercado. Além disso, a integração de imagens assistidas por IA, sistemas de precisão robótica e ferramentas de diagnóstico avançadas está melhorando a precisão e eficiência do tratamento, posicionando o Reino Unido como um centro de inovação chave na indústria de Sistemas Laser Médicos.

Alemanha Medical Laser Systems Market Insight

O mercado da Alemanha Medical Laser Systems está se expandindo constantemente devido à forte base de fabricação de dispositivos médicos do país, capacidades avançadas de pesquisa clínica e adoção crescente de tecnologias laser de alta precisão. Hospitais, clínicas especializadas e institutos de pesquisa estão cada vez mais utilizando sistemas laser para procedimentos cirúrgicos, tratamentos dermatológicos e aplicações oftálmicas. Os avanços contínuos na engenharia médica laser, juntamente com o forte financiamento da saúde e políticas orientadas para a inovação, estão impulsionando o crescimento do mercado na Alemanha.

Asia-Pacific Medical Laser Systems Market Insight

Espera-se que o mercado Asia-Pacific Medical Laser Systems testemunhe rápido crescimento, impulsionado pela expansão da infraestrutura de saúde, aumento do turismo médico, aumento da conscientização dos pacientes e crescente demanda por tratamentos avançados baseados em laser em economias emergentes, como China, Índia e Japão. A região está experimentando forte adoção de sistemas médicos laser em dermatologia, oftalmologia e procedimentos cosméticos, apoiados em iniciativas governamentais para modernizar sistemas de saúde e melhorar o acesso a tecnologias médicas avançadas. Além disso, o aumento dos investimentos em serviços de saúde privados e a modernização hospitalar estão acelerando ainda mais a expansão do mercado na Ásia-Pacífico.

Japão Medical Laser Systems Market Insight

O mercado Japan Medical Laser Systems está testemunhando um crescimento consistente devido à crescente demanda por tecnologias avançadas de precisão cirúrgica, aumento da prevalência de doenças oculares e cutâneas relacionadas à idade e forte foco na inovação médica. Hospitais e clínicas especializadas estão cada vez mais adotando sistemas laser para cirurgias oftálmicas, procedimentos dermatológicos e tratamentos minimamente invasivos. Além disso, a integração de sistemas assistidos por robótica e plataformas laser de alta precisão está aumentando ainda mais a eficiência clínica e apoiando o crescimento do mercado no Japão.

China Medicina Laser Systems Market Insight

O mercado China Medical Laser Systems está crescendo rapidamente, impulsionado pela expansão da infraestrutura de saúde, aumento da carga de doenças crônicas, aumento da demanda de tratamento estético e forte apoio do governo para o avanço da tecnologia médica. A crescente adoção de sistemas laser em dermatologia, oftalmologia, odontologia e aplicações cirúrgicas está aumentando significativamente a demanda do mercado. Além disso, a urbanização rápida, o aumento da renda disponível e o aumento dos investimentos em modernização hospitalar e P&D médico estão posicionando a China como um dos mercados de crescimento mais rápido da Medical Laser Systems globalmente.

Mercado de Sistemas Laser Médicos

A indústria de Sistemas Médicos Laser é liderada principalmente por empresas bem estabelecidas, incluindo:

- Lumenis Ltd. (Israel)

- Boston Scientific Corporation (EUA)

- Olympus Corporation (Japão)

- Bausch + Lomb Corporation (EUA)

- Alcon Inc. (Suíça)

- Candela Corporation (EUA)

- Cutera Inc. (EUA)

- Fotona d.o.o. (Eslovénia)

- IPG Photonics Corporation (EUA)

- Biolase Inc. (EUA)

- Lynton Lasers Ltd. (U.K.)

- El.En. S.p.A. (Itália)

- Syneron Medical Ltd. (Israel)

- Alma Lasers (Sisram Medical Ltd.) (Israel)

- Dornier MedTech GmbH (Alemanha)

- Sistema Quanta S.p.A. (Itália)

- Excelitas Technologies Corp. (EUA)

- Corporação Espectrânica (EUA)

- Lasers Sharplan (Israel)

- Heraeus Holding GmbH (Alemanha)

- Topcon Corporation (Japão)

- Nidek Co., Ltd. (Japão)

- Shanghai Wonderful Opto-Electrics Co., Ltd. (China)

- Shenzhen New Industries Biomedical Engineering Co., Ltd. (China)

- Beijing Qianjing Medical Co., Ltd. (China)

- Allengers Medical Systems Ltd (Índia)

- PolyPhotonix Ltd. (U.K.)

- Trimedyne Inc. (EUA)

- IRIDEX Corporation (EUA)

- A.R.C. Laser GmbH (Alemanha)

- LightScalpel LLC (EUA)

Mais recentes desenvolvimentos no mercado de sistemas médicos laser

- Em março de 2021, a Boston Scientific Corporation anunciou um acordo definitivo para adquirir o negócio cirúrgico da Lumenis por aproximadamente US$ 1,07 bilhões, fortalecendo sua posição em tecnologias de urologia e laser cirúrgico. A aquisição expandiu o portfólio de laser da Boston Scientific utilizado em procedimentos minimamente invasivos, tais como tratamentos de cálculos renais e próstata, reforçando sua liderança em dispositivos médicos avançados baseados em energia e ampliando suas ofertas globais de laser cirúrgico

- Em janeiro de 2024, Bausch + Lomb Corporation recebeu aprovação da FDA dos EUA para a plataforma laser TENEO Excimer para procedimentos de correção de visão LASIK, incluindo tratamento de miopia e astigmatismo miopico. O lançamento melhorou o portfólio de laser oftálmico da empresa, permitindo procedimentos cirúrgicos refrativos mais rápidos e precisos e fortalecendo sua presença no segmento de correção de visão em rápido crescimento do mercado de sistemas médicos laser

- Em setembro de 2021, a ZEISS Medical Technology introduziu o sistema laser VISUMAX 800 femtossegundo, projetado para cirurgia ocular refrativa de última geração. O sistema melhorou a eficiência do fluxo de trabalho, reduziu o tempo de tratamento a laser e melhorou a precisão em procedimentos como cirurgia ocular SMILE, marcando um avanço significativo na tecnologia de laser oftálmico e reforçando a liderança da ZEISS em soluções de correção de visão

- Em abril de 2022, a Alcon Inc. expandiu seu ecossistema de cirurgia de catarata assistida por laser (FLACS) através de atualizações contínuas em suas plataformas LenSx e laser relacionadas, com foco em melhorar a precisão cirúrgica, integração por imagem e eficiência processual. Essas melhorias apoiaram a adoção mais ampla de procedimentos de catarata assistida por laser em hospitais e centros de cuidados com os olhos globalmente, reforçando a posição forte da Alcon em sistemas de laser oftálmico

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

5.3 ANÁLISE APROFUNDADA DAS TÉCNICAS OPERACIONAIS, POR PAÍS

6 INSIGHTS DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 DETALHAMENTO DA ANÁLISE DE CUSTOS

8 ROTEIRO DE TECNOLOGIA

9 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

9.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

9.1.1 JOINT VENTURES

9.1.2 FUSÕES E AQUISIÇÕES

9.1.3 LICENCIAMENTO E PARCERIA

9.1.4 COLABORAÇÕES DE TECNOLOGIA

9.1.5 DESINVESTIMENTOS ESTRATÉGICOS

9.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

9.3 ESTÁGIO DE DESENVOLVIMENTO

9.4 CRONOGRAMAS E MARCOS

9.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

9.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

9.7 PERSPECTIVAS FUTURAS

10 CONFORMIDADE REGULAMENTAR

10.1 AUTORIDADES REGULADORAS

10.2 CLASSIFICAÇÕES REGULAMENTARES

10.2.1 CLASSE I

10.2.2 CLASSE II

10.2.3 CLASSE III

10.3 SUBMISSÕES REGULAMENTARES

10.4 HARMONIZAÇÃO INTERNACIONAL

10.5 SISTEMAS DE GESTÃO DE CONFORMIDADE E QUALIDADE

10.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

11 ESTRUTURA DE REEMBOLSO

12 ANÁLISE DA CADEIA DE VALOR

13 ECONOMIA DA SAÚDE

13.1 DESPESAS COM SAÚDE

13.2 DESPESAS DE CAPITAL

13.3 TENDÊNCIAS DE CAPEX

13.4 ALOCAÇÃO DE CAPEX

13.5 FONTES DE FINANCIAMENTO

13.6 REFERÊNCIAS DO SETOR

13,7 PIB RACIONAL NO PIB GERAL

13.8 ESTRUTURA DO SISTEMA DE SAÚDE

13.9 POLÍTICAS GOVERNAMENTAIS

13.1 DESENVOLVIMENTO ECONÔMICO

14 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, POR TIPO

14.1 VISÃO GERAL

14.2 SISTEMAS DE LASERS TERAPÊUTICOS

14.3 SISTEMAS DE DIAGNÓSTICO A LASER

14.4 SISTEMAS DE LASERS COSMÉTICOS/ESTÉTICOS

15 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, SUBPRODUTOS

(NOTA: ANÁLISE DE VALOR DE MERCADO, VOLUME E ASP SERÃO FORNECIDOS PARA TODOS OS SEGMENTOS E SUBSEGMENTOS DO PRODUTO)

15.1 VISÃO GERAL

15.2 LASERS DE ESTADO SÓLIDO (CRISTAL)

15.2.1 POR TIPO

15.2.1.1. LASER DE DIODO

15.2.1.2. HÓLMIO

15.2.1.3. ND: LASERS YAG

15.2.1.4. LASER GAAIAS

15.2.1.5. ER:YAG LASER

15.2.1.6. LASER HO:YAG

15.2.1.7. LASER DE TÚLIO

15.2.1.8. LASER INGAASP

15.2.1.9. OUTROS

15.2.2 POR COMPRIMENTO DE ONDA

15.2.2.1. 420 NM

15.2.2.2. 810 NM

15.2.2.3. 1200 NM

15.2.2.4. OUTROS

15.2.3 POR PODER

15.2.3.1. 60 W

15.2.3.2. 80W

15.2.3.3. OUTROS

15.2.4 OUTROS

15.3 LASERS DE GÁS

15.3.1 POR TIPO

15.3.1.1. LASER DE CO2

15.3.1.2. LASER DE ARGONO

15.3.1.3. LASERS DE CRIPTÃO

15.3.1.4. LASERS DE HÉLIO-NEON

15.3.1.5. LASERS EXCIMER

15.3.1.6. OUTROS

15.3.2 POR COMPRIMENTO DE ONDA

15.3.2.1. 980 NM

15.3.2.2. 10600 NM

15.3.2.3. OUTROS

15.3.3 POR PODER

15.3.3.1. 10 W

15.3.3.2. 50 W

15.3.3.3. 70 W

15.3.3.4. OUTROS

15.3.4 OUTROS

15.4 LASER DE FIBRA

15.4.1 POR TIPO

15.4.1.1. LASERS DE FIBRA HO:YAG

15.4.1.2. LASER DE FIBRA DE TÚLIO

15.4.1.3. LASER DE FIBRA DE DIODO

15.4.1.4. LASER DE FIBRA DE HÓLMIO

15.4.1.5. OUTROS

15.4.2 POR COMPRIMENTO DE ONDA

15.4.2.1. 780 NM

15.4.2.2. 1080 NM

15.4.2.3. OUTROS

15.4.3 POR PODER

15.4.3.1. 30 W

15.4.3.2. 35 W

15.4.3.3. 140 W

15.4.3.4. OUTROS

15.4.4 OUTROS

15,5 LASERS DE CORANTE

15.6 OUTROS

16 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, POR MODALIDADE

16.1 VISÃO GERAL

16.2 FIXO

16.2.1 MESA

16.2.2 DE PÉ

16.3 PORTÁTIL

16.3.1 MONTADO NO CARRINHO

16.3.2 PORTÁTIL

17º MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, POR DURAÇÃO DO PULSO

17.1 VISÃO GERAL

17.2 CONTÍNUO

17.3 NÃO CONTINUA

17.3.1 MILISSEGUNDO

17.3.2 MICROSSEGUNDO

17.3.3 NANOSSEGUNDO

17.3.4 OUTROS

18 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, POR FAIXA DE PREÇO

18.1 VISÃO GERAL

18.2 SISTEMAS DE LASER PADRÃO

18.3 SISTEMAS DE LASER PREMIUM

19 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, POR CLASSE DE LASER

19.1 VISÃO GERAL

19.2 CLASSE 1

19.3 CLASSE 2

19.4 CLASSE 3

19.5 CLASSE 4

19.6 OUTROS

20 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, POR APLICAÇÃO

20.1 VISÃO GERAL

20.2 DERMATOLOGIA

20.2.1 REJUVENESCIMENTO DA PELE

20.2.2 UNIFORMIZAÇÃO DA COLORAÇÃO DA PELE (PIGMENTAÇÃO)

20.2.3 ESTICAR A PELE E REMOVER LESÕES

20.2.4 OUTROS

20.3 OFTALMOLOGIA

20.3.1 CORREÇÃO DE ERROS REFRATIVOS

20.3.2 REMOÇÃO DE CATARATA

20.3.3 TRATAMENTO DO GLAUCOMA

20.3.4 TRATAMENTO DA RETINOPATIA DIABÉTICA

20.3.5 OUTROS

20.4 GINECOLOGIA

20.4.1 TRATAMENTO DE EROSÕES CERVICAIS

20.4.2 NEOPLASIA INTRAEPITELIAL CERVICAL (NIC)

20.4.3 OUTROS

20.5 UROLOGIA

20.5.1 PROCEDIMENTOS DE PRÓSTATA

20.5.2 LITOTRIPSIA

20.5.3 TUMORES UROTELIAIS

20.5.4 INCISÃO DE ESTRIAS DO TRATO URINÁRIO INFERIOR

20.5.5 OUTROS

20.6 ODONTOLOGIA

20.6.1 CÁRIE DENTÁRIA

20.6.2 DOENÇA GENGIVAL

20.6.3 BIÓPSIA OU REMOÇÃO DE LESÕES

20.6.4 OUTROS

20.7 CARDIOLOGIA

20.7.1 ANGIOPLASTIA A LASER

20.7.2 ANASTOMOSE VASCULAR A LASER

20.7.3 REVASCULARIZAÇÃO A LASER TRANSMIOCÁRDIAL PARA DOENÇAS CARDÍACAS ISQUÊMICAS EM ESTÁGIO TERMINAL

20.7.4 OUTROS

20.8 OUTROS

21 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, POR USUÁRIO FINAL

21.1 VISÃO GERAL

21.2 HOSPITAIS

21.2.1 POR TIPO

21.2.1.1. PÚBLICO

21.2.1.2. PRIVADO

21.2.2 POR NÍVEL

21.2.2.1. NÍVEL 1

21.2.2.2. NÍVEL 2

21.2.2.3. NÍVEL 3

21.3 CLÍNICAS ESPECIALIZADAS

21.3.1 PÚBLICO

21.3.2 PRIVADO

21.4 INSTITUTO ACADÊMICO E DE PESQUISA

21.4.1 PÚBLICO

21.4.2 PRIVADO

21.5 SPAS MÉDICOS

21.6 CENTROS DE TRAUMA

21.7 CENTROS DE DERMATOLOGIA

21.8 CENTROS CIRÚRGICOS AMBULATORIAIS

21.9 OUTROS

22 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, POR CANAL DE DISTRIBUIÇÃO

22.1 VISÃO GERAL

22.2 LICITAÇÃO DIRETA

22.3 VENDAS NO VAREJO

22.3.1 ONLINE

22.3.1.1. SITE DA EMPRESA

22.3.1.2. PLATAFORMA DE COMÉRCIO ELETRÔNICO

22.3.1.3. OUTROS

22.3.2 OFFLINE

22.3.2.1. VENDEDOR DE DISPOSITIVOS MÉDICOS

22.3.2.2. DISTRIBUIDOR TERCEIRIZADO

22.3.2.3. OUTROS

22.4 OUTROS

23 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, CENÁRIO DA EMPRESA

23.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

23.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

23.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

23.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

23.5 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

23.6 FUSÕES E AQUISIÇÕES

23.7 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

23.8 EXPANSÕES

23.9 ALTERAÇÕES REGULAMENTARES

23.1 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

24 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, POR GEOGRAFIA

24.1 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

24.1.1 AMÉRICA DO NORTE

24.1.1.1. EUA

24.1.1.2. CANADÁ

24.1.1.3. MÉXICO

24.1.2 EUROPA

24.1.2.1. ALEMANHA

24.1.2.2. FRANÇA

24.1.2.3. Reino Unido

24.1.2.4. ITÁLIA

24.1.2.5. ESPANHA

24.1.2.6. RÚSSIA

24.1.2.7. TURQUIA

24.1.2.8. PAÍSES BAIXOS

24.1.2.9. SUÍÇA

24.1.2.10. RESTO DA EUROPA

24.1.3 ÁSIA-PACÍFICO

24.1.3.1. JAPÃO

24.1.3.2. CHINA

24.1.3.3. COREIA DO SUL

24.1.3.4. ÍNDIA

24.1.3.5. AUSTRÁLIA

24.1.3.6. SINGAPURA

24.1.3.7. TAILÂNDIA

24.1.3.8. MALÁSIA

24.1.3.9. INDONÉSIA

24.1.3.10. FILIPINAS

24.1.3.11. RESTO DA ÁSIA-PACÍFICO

24.1.4 AMÉRICA DO SUL

24.1.4.1. BRASIL

24.1.4.2. ARGENTINA

24.1.4.3. RESTO DA AMÉRICA DO SUL

24.1.5 ORIENTE MÉDIO E ÁFRICA

24.1.5.1. ÁFRICA DO SUL

24.1.5.2. ARÁBIA SAUDITA

24.1.5.3. Emirados Árabes Unidos

24.1.5.4. EGITO

24.1.5.5. ISRAEL

24.1.5.6. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

24.1.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

25 ANÁLISES DE MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, SWOT E DBMR

26 MERCADO GLOBAL DE SISTEMAS DE LASER MÉDICO, PERFIL DA EMPRESA

26.1 LUMENIS BE LTDA.

26.1.1 VISÃO GERAL DA EMPRESA

26.1.2 ANÁLISE DE RECEITA

26.1.3 PRESENÇA GEOGRÁFICA

26.1.4 PORTFÓLIO DE PRODUTOS

26.1.5 DESENVOLVIMENTOS RECENTES

26.2 CORPORAÇÃO IRIDEX

26.2.1 VISÃO GERAL DA EMPRESA

26.2.2 ANÁLISE DE RECEITA

26.2.3 PRESENÇA GEOGRÁFICA

26.2.4 PORTFÓLIO DE PRODUTOS

26.2.5 DESENVOLVIMENTOS RECENTES

26.3 CARL ZEISS MEDITEC AG

26.3.1 VISÃO GERAL DA EMPRESA

26.3.2 ANÁLISE DE RECEITA

26.3.3 PRESENÇA GEOGRÁFICA

26.3.4 PORTFÓLIO DE PRODUTOS

26.3.5 DESENVOLVIMENTOS RECENTES

26.4 QUANTEL MEDICAL ELLEX

26.4.1 VISÃO GERAL DA EMPRESA

26.4.2 ANÁLISE DE RECEITA

26.4.3 PRESENÇA GEOGRÁFICA

26.4.4 PORTFÓLIO DE PRODUTOS

26.4.5 DESENVOLVIMENTOS RECENTES

26.5 TOPCON SAÚDE

26.5.1 VISÃO GERAL DA EMPRESA

26.5.2 ANÁLISE DE RECEITA

26.5.3 PRESENÇA GEOGRÁFICA

26.5.4 PORTFÓLIO DE PRODUTOS

26.5.5 DESENVOLVIMENTOS RECENTES

26.6 OD-OS

26.6.1 VISÃO GERAL DA EMPRESA

26.6.2 ANÁLISE DE RECEITA

26.6.3 PRESENÇA GEOGRÁFICA

26.6.4 PORTFÓLIO DE PRODUTOS

26.6.5 DESENVOLVIMENTOS RECENTES

26.7 NIDEK CO., LTD.

26.7.1 VISÃO GERAL DA EMPRESA

26.7.2 ANÁLISE DE RECEITA

26.7.3 PRESENÇA GEOGRÁFICA

26.7.4 PORTFÓLIO DE PRODUTOS

26.7.5 DESENVOLVIMENTOS RECENTES

26.8 MEDA CO., LTD.

26.8.1 VISÃO GERAL DA EMPRESA

26.8.2 ANÁLISE DE RECEITA

26.8.3 PRESENÇA GEOGRÁFICA

26.8.4 PORTFÓLIO DE PRODUTOS

26.8.5 DESENVOLVIMENTOS RECENTES

26,9 ALCON

26.9.1 VISÃO GERAL DA EMPRESA

26.9.2 ANÁLISE DE RECEITA

26.9.3 PRESENÇA GEOGRÁFICA

26.9.4 PORTFÓLIO DE PRODUTOS

26.9.5 DESENVOLVIMENTOS RECENTES

26.1 ARC LASER GMBH

26.10.1 VISÃO GERAL DA EMPRESA

26.10.2 ANÁLISE DE RECEITA

26.10.3 PRESENÇA GEOGRÁFICA

26.10.4 PORTFÓLIO DE PRODUTOS

26.10.5 DESENVOLVIMENTOS RECENTES

26.11 HEIDELBERG ENGENHARIA INC.

26.11.1 VISÃO GERAL DA EMPRESA

26.11.2 ANÁLISE DE RECEITA

26.11.3 PRESENÇA GEOGRÁFICA

26.11.4 PORTFÓLIO DE PRODUTOS

26.11.5 DESENVOLVIMENTOS RECENTES

26.12 LIGHTMED

26.12.1 VISÃO GERAL DA EMPRESA

26.12.2 ANÁLISE DE RECEITA

26.12.3 PRESENÇA GEOGRÁFICA

26.12.4 PORTFÓLIO DE PRODUTOS

26.12.5 DESENVOLVIMENTOS RECENTES

26.13 LUMIBIRD MÉDICO

26.13.1 VISÃO GERAL DA EMPRESA

26.13.2 ANÁLISE DE RECEITA

26.13.3 PRESENÇA GEOGRÁFICA

26.13.4 PORTFÓLIO DE PRODUTOS

26.13.5 DESENVOLVIMENTOS RECENTES

26.14 NORLASE

26.14.1 VISÃO GERAL DA EMPRESA

26.14.2 ANÁLISE DE RECEITA

26.14.3 PRESENÇA GEOGRÁFICA

26.14.4 PORTFÓLIO DE PRODUTOS

26.14.5 DESENVOLVIMENTOS RECENTES

26.15 AEON MEDITEC

26.15.1 VISÃO GERAL DA EMPRESA

26.15.2 ANÁLISE DE RECEITA

26.15.3 PRESENÇA GEOGRÁFICA

26.15.4 PORTFÓLIO DE PRODUTOS

26.15.5 DESENVOLVIMENTOS RECENTES

26.16 SIMOVISION BV (UMA EMPRESA HILCO VISION)

26.16.1 VISÃO GERAL DA EMPRESA

26.16.2 ANÁLISE DE RECEITA

26.16.3 PRESENÇA GEOGRÁFICA

26.16.4 PORTFÓLIO DE PRODUTOS

26.16.5 DESENVOLVIMENTOS RECENTES

26.17 COHERENT CORP.

26.17.1 VISÃO GERAL DA EMPRESA

26.17.2 ANÁLISE DE RECEITA

26.17.3 PRESENÇA GEOGRÁFICA

26.17.4 PORTFÓLIO DE PRODUTOS

26.17.5 DESENVOLVIMENTOS RECENTES

26.18 MODULIGHT CORPORATION

26.18.1 VISÃO GERAL DA EMPRESA

26.18.2 ANÁLISE DE RECEITA

26.18.3 PRESENÇA GEOGRÁFICA

26.18.4 PORTFÓLIO DE PRODUTOS

26.18.5 DESENVOLVIMENTOS RECENTES

26.19 BAUSCH + LOMB

26.19.1 VISÃO GERAL DA EMPRESA

26.19.2 ANÁLISE DE RECEITA

26.19.3 PRESENÇA GEOGRÁFICA

26.19.4 PORTFÓLIO DE PRODUTOS

26.19.5 DESENVOLVIMENTOS RECENTES

26.2 JOHNSON & JOHNSON SERVIÇOS, INC.

26.20.1 VISÃO GERAL DA EMPRESA

26.20.2 ANÁLISE DE RECEITA

26.20.3 PRESENÇA GEOGRÁFICA

26.20.4 PORTFÓLIO DE PRODUTOS

26.20.5 DESENVOLVIMENTOS RECENTES

26.21 HAAG-STREIT

26.21.1 VISÃO GERAL DA EMPRESA

26.21.2 ANÁLISE DE RECEITA

26.21.3 PRESENÇA GEOGRÁFICA

26.21.4 PORTFÓLIO DE PRODUTOS

26.21.5 DESENVOLVIMENTOS RECENTES

26.22 SISTEMAS OFTALMOLÓGICOS ZIEMER

26.22.1 VISÃO GERAL DA EMPRESA

26.22.2 ANÁLISE DE RECEITA

26.22.3 PRESENÇA GEOGRÁFICA

26.22.4 PORTFÓLIO DE PRODUTOS

26.22.5 DESENVOLVIMENTOS RECENTES

26.23 KONINKLIJKE PHILIPS NV

26.23.1 VISÃO GERAL DA EMPRESA

26.23.2 ANÁLISE DE RECEITA

26.23.3 PRESENÇA GEOGRÁFICA

26.23.4 PORTFÓLIO DE PRODUTOS

26.23.5 DESENVOLVIMENTOS RECENTES

26.24 BOSTON SCIENTIFIC CORPORATION OU SUAS AFILIADAS

26.24.1 VISÃO GERAL DA EMPRESA

26.24.2 ANÁLISE DE RECEITA

26.24.3 PRESENÇA GEOGRÁFICA

26.24.4 PORTFÓLIO DE PRODUTOS

26.24.5 DESENVOLVIMENTOS RECENTES

26.25 ANGIODINÂMICA

26.25.1 VISÃO GERAL DA EMPRESA

26.25.2 ANÁLISE DE RECEITA

26.25.3 PRESENÇA GEOGRÁFICA

26.25.4 PORTFÓLIO DE PRODUTOS

26.25.5 DESENVOLVIMENTOS RECENTES

26.26 CRIOVIDA

26.26.1 VISÃO GERAL DA EMPRESA

26.26.2 ANÁLISE DE RECEITA

26.26.3 PRESENÇA GEOGRÁFICA

26.26.4 PORTFÓLIO DE PRODUTOS

26.26.5 DESENVOLVIMENTOS RECENTES

26.27 LASOS LASERTECHNIK GMBH

26.27.1 VISÃO GERAL DA EMPRESA

26.27.2 ANÁLISE DE RECEITA

26.27.3 PRESENÇA GEOGRÁFICA

26.27.4 PORTFÓLIO DE PRODUTOS

26.27.5 DESENVOLVIMENTOS RECENTES

26.28 FUJIKURA LTDA.

26.28.1 VISÃO GERAL DA EMPRESA

26.28.2 ANÁLISE DE RECEITA

26.28.3 PRESENÇA GEOGRÁFICA

26.28.4 PORTFÓLIO DE PRODUTOS

26.28.5 DESENVOLVIMENTOS RECENTES

26.29 STRYKER

26.29.1 VISÃO GERAL DA EMPRESA

26.29.2 ANÁLISE DE RECEITA

26.29.3 PRESENÇA GEOGRÁFICA

26.29.4 PORTFÓLIO DE PRODUTOS

26.29.5 DESENVOLVIMENTOS RECENTES

26.3 FOTOMEDEX

26.30.1 VISÃO GERAL DA EMPRESA

26.30.2 ANÁLISE DE RECEITA

26.30.3 PRESENÇA GEOGRÁFICA

26.30.4 PORTFÓLIO DE PRODUTOS

26.30.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

27 RELATÓRIOS RELACIONADOS

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE PESQUISA DE MERCADO DE PONTE DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.