Global Medical Practice Management Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.87 Billion

USD

18.08 Billion

2024

2032

USD

8.87 Billion

USD

18.08 Billion

2024

2032

| 2025 –2032 | |

| USD 8.87 Billion | |

| USD 18.08 Billion | |

| % | |

|

Segmentação do mercado global de software de gerenciamento de práticas médicas, por tipo de produto (integrado e autônomo), componente (software e serviços), modo de entrega (local/somente desktop, baseado na web e na nuvem), usuário final (médico, farmacêutico, laboratórios de diagnóstico e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de software de gerenciamento de consultórios médicos

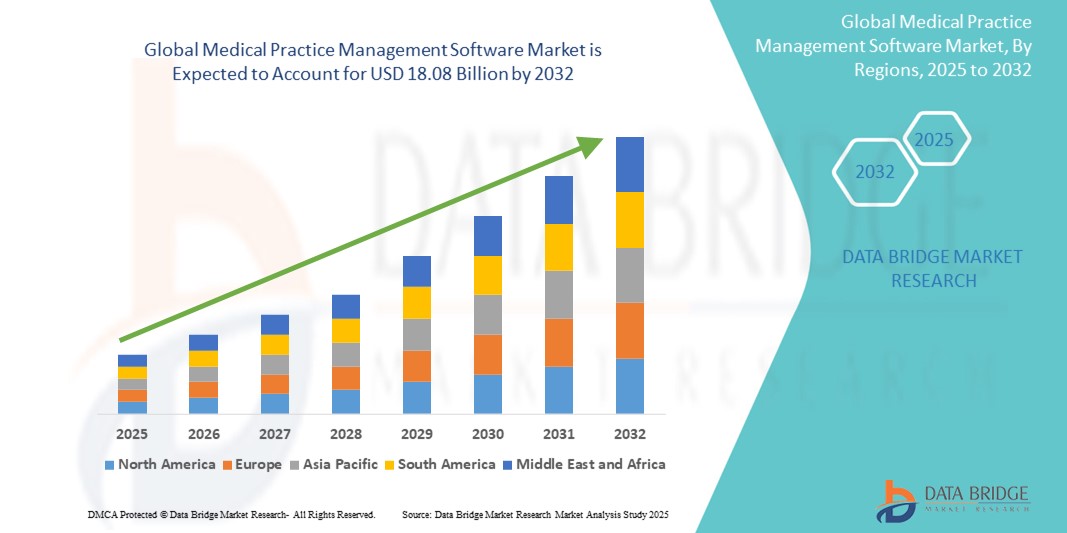

- O tamanho do mercado global de software de gerenciamento de práticas médicas foi avaliado em US$ 8,87 bilhões em 2024 e deve atingir US$ 18,08 bilhões até 2032 , com um CAGR de 9,30% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente necessidade de gerenciamento eficiente do fluxo de trabalho, documentação eletrônica e automação administrativa em práticas de saúde, impulsionando a adoção em clínicas e hospitais em todo o mundo

- Além disso, a crescente demanda por soluções integradas que simplifiquem o agendamento, o faturamento e a conformidade dos pacientes está consolidando o software de gestão de consultórios médicos como uma ferramenta essencial nos ambientes modernos de saúde. Esses fatores convergentes estão acelerando a transformação digital no setor, impulsionando significativamente seu crescimento.

Análise de Mercado de Software de Gestão de Consultórios Médicos

- O software de gerenciamento de práticas médicas (MPMS), projetado para otimizar tarefas administrativas e operacionais em instalações de saúde, está se tornando cada vez mais essencial em práticas médicas pequenas e grandes devido à sua capacidade de melhorar a eficiência do fluxo de trabalho, reduzir a carga administrativa e aprimorar o gerenciamento de pacientes.

- A crescente demanda por MPMS é alimentada principalmente pela digitalização dos sistemas de saúde, pelo aumento do volume de pacientes e pela necessidade de soluções integradas que lidem com agendamento, faturamento, relatórios e conformidade com os padrões regulatórios.

- A América do Norte dominou o mercado de software de gerenciamento de práticas médicas com a maior participação na receita de 43% em 2024, impulsionada por uma infraestrutura de saúde bem estabelecida, iniciativas governamentais de apoio à adoção de registros eletrônicos de saúde e alta penetração de soluções de TI em instalações médicas, especialmente nos EUA, onde práticas de pequeno e médio porte estão cada vez mais recorrendo a plataformas MPMS baseadas em nuvem.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de software de gerenciamento de práticas médicas durante o período previsto devido à expansão do acesso à saúde, aos crescentes investimentos em infraestrutura de TI em saúde e à crescente demanda por soluções de práticas econômicas.

- O segmento baseado em nuvem dominou o mercado de software de gerenciamento de práticas médicas com uma participação de mercado de 46,3% em 2024, impulsionado por sua escalabilidade, custos iniciais mais baixos, acessibilidade remota e preferência crescente entre provedores de saúde por soluções flexíveis e seguras.

Escopo do Relatório e Segmentação do Mercado de Software de Gestão de Práticas Médicas

|

Atributos |

Principais insights de mercado sobre software de gerenciamento de consultórios médicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de software de gerenciamento de consultórios médicos

“Soluções baseadas em nuvem e automação orientada por IA transformando a administração da saúde”

- Uma tendência significativa e crescente no mercado global de software de gestão de consultórios médicos (MPMS) é a ampla migração para soluções em nuvem integradas com inteligência artificial (IA) e aprendizado de máquina. Essa transformação está revolucionando a forma como os consultórios de saúde gerenciam agendamentos, faturamento, comunicações com pacientes e relatórios.

- Por exemplo, a Athenahealth e a AdvancedMD oferecem plataformas robustas baseadas em nuvem que utilizam IA para automatizar lembretes de consultas, otimizar ciclos de faturamento e gerar insights práticos a partir de dados clínicos e financeiros. Esses recursos aumentam a eficiência administrativa e melhoram o engajamento do paciente.

- Soluções de MPMS com tecnologia de IA podem prever de forma inteligente os riscos de não comparecimento, recomendar o agendamento ideal e detectar anomalias no faturamento ou na codificação. Isso ajuda a reduzir o vazamento de receita e a otimizar as operações diárias. O Kareo, por exemplo, incorpora ferramentas inteligentes de agendamento e otimização de faturamento, impulsionadas por análises preditivas.

- A integração com a nuvem também garante escalabilidade, atualizações automáticas e acessibilidade remota, características particularmente valiosas para consultórios com múltiplas unidades ou provedores com componentes de telessaúde. Interfaces unificadas baseadas na nuvem permitem uma coordenação perfeita entre as funções de recepção, clínica e back-office, melhorando a eficiência geral do fluxo de trabalho.

- Essa tendência em direção a plataformas MPMS inteligentes e nativas da nuvem está remodelando as expectativas para as operações dos consultórios, com os provedores buscando soluções flexíveis, seguras e automatizadas. Empresas como a eClinicalWorks estão aprimorando seus serviços com ferramentas de documentação baseadas em IA e módulos integrados de engajamento do paciente para atender às crescentes necessidades dos provedores.

- A demanda por MPMS baseados em nuvem com recursos de automação inteligente está crescendo rapidamente tanto em grandes sistemas de saúde quanto em práticas independentes, impulsionada pela crescente complexidade regulatória, pela pressão pela interoperabilidade e pela necessidade de resiliência operacional em ambientes de atendimento dinâmicos.

Dinâmica do mercado de software de gerenciamento de consultórios médicos

Motorista

“Crescentes necessidades de digitalização e otimização do fluxo de trabalho na área da saúde”

- O impulso global em direção à digitalização da saúde, juntamente com a necessidade de otimizar os fluxos de trabalho da prática, é um importante impulsionador para a adoção de software de gerenciamento de práticas médicas

- Por exemplo, em 2024, a DrChrono introduziu ferramentas com tecnologia de IA que suportam verificações de elegibilidade em tempo real, captura automatizada de cobranças e relatórios avançados, reduzindo a carga de trabalho administrativa e melhorando a eficiência do ciclo de receita.

- Com o crescente volume de pacientes e a complexidade na administração de saúde, o MPMS oferece recursos como agendamento de consultas, verificação de seguros, processamento de reclamações e conformidade regulatória, tudo em uma única plataforma.

- À medida que os provedores buscam reduzir a carga administrativa, melhorar a precisão e garantir reembolsos oportunos, as plataformas MPMS se tornaram ferramentas essenciais para a otimização da prática

- O aumento dos serviços de telemedicina e dos modelos de atendimento baseados em valor alimenta ainda mais a demanda por MPMS integrados e baseados em nuvem que oferecem suporte a visitas virtuais, documentação e acompanhamentos contínuos.

- Além disso, os incentivos governamentais e os mandatos regulatórios para a adoção de registros eletrônicos de saúde (EHR) estão incentivando os provedores de saúde a implementar soluções MPMS complementares para melhor alinhamento clínico e financeiro.

Restrição/Desafio

“Preocupações com a privacidade de dados e altos custos de implementação”

- Apesar dos seus muitos benefícios, a adopção do MPMS é desafiada por preocupações com a privacidade dos dados, riscos de segurança cibernética e os elevados custos iniciais associados à implementação e formação.

- Dados médicos são altamente sensíveis e qualquer violação pode resultar em graves repercussões jurídicas e financeiras. A conformidade com regulamentações como a HIPAA nos EUA e o GDPR na Europa exige protocolos rigorosos de proteção de dados, cuja implementação pode ser complexa e custosa para consultórios menores.

- Por exemplo, clínicas menores frequentemente enfrentam dificuldades para alocar recursos para infraestrutura de nuvem segura, treinamento de equipe e manutenção contínua de software. Além disso, a integração com sistemas de EHR existentes ou aplicativos de terceiros pode ser tecnicamente desafiadora e demorada.

- Embora grandes fornecedores como NextGen Healthcare e Allscripts enfatizem seu compromisso com a segurança de dados e ofereçam plataformas prontas para conformidade, o ceticismo permanece entre alguns provedores em relação ao armazenamento de informações do paciente na nuvem.

- Para superar essas barreiras, os fornecedores estão oferecendo modelos de preços modulares, suporte aprimorado ao usuário e recursos de criptografia e autenticação mais robustos. No entanto, a necessidade de conformidade regulatória e investimentos iniciais continua sendo uma limitação para a adoção em larga escala, especialmente em mercados em desenvolvimento ou entre provedores com orçamento limitado.

Escopo de mercado de software de gerenciamento de consultórios médicos

O mercado é segmentado com base no tipo de produto, componente, modo de entrega e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado de software de gestão de consultórios médicos é segmentado em soluções integradas e independentes. O segmento integrado deteve a maior fatia de mercado em 2024, devido à crescente demanda por soluções completas que combinam funcionalidades clínicas, financeiras e administrativas em uma única plataforma. Sistemas integrados otimizam o compartilhamento de dados entre os módulos de prontuário eletrônico (EHR), faturamento e agendamento, aumentando a eficiência do fluxo de trabalho e minimizando a redundância.

Espera-se que o segmento de clínicas autônomas testemunhe o crescimento mais rápido entre 2025 e 2032, principalmente entre clínicas pequenas e independentes que buscam ferramentas personalizáveis e com boa relação custo-benefício. Soluções autônomas permitem que as clínicas implantem recursos como faturamento ou agendamento de consultas de forma seletiva, sem a sobrecarga da integração completa, proporcionando flexibilidade e simplificando os requisitos de treinamento para a equipe.

- Por componente

Com base nos componentes, o mercado de software de gestão de consultórios médicos é segmentado em software e serviços. O segmento de software dominou o mercado em 2024, impulsionado pela crescente digitalização das operações de saúde e pela ampla adoção de plataformas em nuvem e web. Essas ferramentas de software são essenciais para automatizar tarefas de front-office, gerenciar solicitações de reembolso, reduzir a burocracia e garantir a precisão dos dados.

O segmento de serviços deverá crescer rapidamente durante o período previsto, devido à crescente demanda por suporte de implementação, personalização de sistemas, treinamento e assistência técnica contínua. À medida que mais consultórios adotam ferramentas avançadas de MPMS, os provedores de serviços desempenham um papel crucial para garantir uma integração tranquila e a conformidade com as regulamentações de saúde em constante evolução.

- Por modo de entrega

Com base no modo de entrega, o mercado de software de gestão de consultórios médicos é segmentado em soluções locais/somente para desktop, baseadas na web e em nuvem. O segmento baseado em nuvem liderou o mercado com 46,3% em 2024, capturando a maior fatia da receita devido à sua escalabilidade, baixos custos iniciais e acessibilidade remota. Plataformas em nuvem são cada vez mais preferidas por consultórios de pequeno e médio porte por suas atualizações automáticas, recursos de backup de dados e menor carga de manutenção de TI.

Espera-se que o segmento baseado na web apresente o CAGR mais rápido entre 2025 e 2032, apoiado por sua compatibilidade com múltiplos dispositivos e facilidade de acesso via navegadores de internet. Os MPMS baseados na web oferecem um equilíbrio entre funcionalidade e acessibilidade, atraindo crescente adoção nos mercados emergentes de saúde.

- Por usuário final

Com base no usuário final, o mercado de software de gestão de consultórios médicos é segmentado em médicos, farmacêuticos, laboratórios de diagnóstico e outros. O segmento de médicos dominou o mercado em 2024, respondendo pela maior fatia da receita, já que as ferramentas MPMS são amplamente utilizadas em consultórios particulares, clínicas ambulatoriais e centros de atendimento especializado para gerenciar consultas, prescrições e operações de faturamento.

Prevê-se que o segmento de laboratórios de diagnóstico cresça ao ritmo mais acelerado até 2032, impulsionado pela necessidade de agendamento laboratorial eficiente, acompanhamento de resultados de exames e integração com sistemas de prontuário eletrônico de saúde (EHR). A crescente demanda por digitalização e automação laboratorial está levando os laboratórios a adotar plataformas MPMS personalizadas para gerenciamento de amostras e acompanhamento de conformidade.

Análise regional do mercado de software de gerenciamento de consultórios médicos

- A América do Norte dominou o mercado de software de gerenciamento de práticas médicas com a maior participação na receita de 43% em 2024, impulsionada por uma infraestrutura de saúde bem estabelecida, iniciativas governamentais de apoio à adoção de registros eletrônicos de saúde e alta penetração de soluções de TI em instalações médicas, especialmente nos EUA, onde práticas de pequeno e médio porte estão cada vez mais recorrendo a plataformas MPMS baseadas em nuvem.

- Os provedores da região priorizam plataformas integradas que melhoram a eficiência administrativa, apoiam modelos de atendimento baseados em valor e garantem a conformidade com regulamentações como a HIPAA

- Essa forte presença no mercado é ainda apoiada por altos gastos com saúde, uma força de trabalho médica digitalmente madura e inovação contínua de fornecedores regionais que oferecem soluções MPMS baseadas em nuvem e com tecnologia de IA, adaptadas às necessidades de pequenos consultórios e grandes sistemas de saúde.

Visão do mercado de software de gerenciamento de práticas médicas nos EUA

O mercado de software de gestão de consultórios médicos dos EUA capturou a maior fatia da receita, de 83%, em 2024, na América do Norte, impulsionado pela infraestrutura avançada de saúde do país, altas taxas de adoção de prontuários eletrônicos (EHR) e fortes exigências regulatórias, como HIPAA e MACRA. Consultórios em todos os EUA estão investindo cada vez mais em soluções de MPMS para otimizar operações, aprimorar a gestão do ciclo de receita e atender aos requisitos de conformidade. A ampla integração de plataformas baseadas em nuvem e a automação orientada por IA estão impulsionando ainda mais a adoção tanto por grandes sistemas de saúde quanto por consultórios independentes.

Visão geral do mercado de software de gerenciamento de consultórios médicos na Europa

O mercado europeu de software para gestão de consultórios médicos deverá crescer a um CAGR considerável ao longo do período previsto, impulsionado por iniciativas governamentais de saúde digital, uma necessidade crescente de otimização do fluxo de trabalho e uma pressão crescente sobre os sistemas de saúde para melhorar a eficiência administrativa. Com a crescente ênfase na proteção de dados sob o GDPR, os provedores estão recorrendo a plataformas MPMS que oferecem soluções seguras e em conformidade. A demanda está crescendo em consultórios públicos e privados, especialmente na Europa Ocidental, onde ecossistemas integrados de saúde digital estão se tornando a norma.

Visão do mercado de software de gerenciamento de consultórios médicos no Reino Unido

O mercado de software de gestão de consultórios médicos do Reino Unido deverá crescer a uma CAGR robusta durante o período previsto, impulsionado pelos esforços nacionais para digitalizar os serviços de saúde no âmbito do NHS. Os consultórios estão adotando o MPMS para reduzir a carga de trabalho administrativo, apoiar os serviços de telessaúde e aprimorar a gestão de pacientes. A crescente necessidade de acesso em tempo real aos dados dos pacientes e a interoperabilidade perfeita entre os ambientes de atendimento estão incentivando a adoção de plataformas de gestão de consultórios baseadas em nuvem e com suporte de IA.

Visão do mercado de software de gerenciamento de consultórios médicos na Alemanha

Espera-se que o mercado de software de gestão de consultórios médicos na Alemanha se expanda de forma constante, impulsionado pelo aumento dos investimentos em TI na saúde, por leis rigorosas de proteção de dados e pela demanda por soluções escaláveis e interoperáveis. A integração do MPMS com a infraestrutura telemática alemã está ganhando força, especialmente em ambientes ambulatoriais. A ênfase na privacidade, na prestação de cuidados de qualidade e no processamento eficiente de solicitações de reembolso está direcionando os provedores para sistemas de software modernos e seguros, adaptados ao ambiente de saúde alemão.

Visão do mercado de software de gerenciamento de práticas médicas na Ásia-Pacífico

O mercado de software de gestão de consultórios médicos na região Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032, impulsionado pela crescente digitalização da saúde, reformas de saúde apoiadas pelo governo e pela expansão dos investimentos do setor privado. Países como China, Índia e Japão estão observando uma rápida adoção de soluções de MPMS baseadas em nuvem e compatíveis com dispositivos móveis para atender ao aumento da carga de pacientes e aprimorar a eficiência operacional. A demanda é particularmente forte em clínicas urbanas e hospitais privados que buscam plataformas escaláveis e com boa relação custo-benefício.

Visão do mercado de software de gerenciamento de consultórios médicos no Japão

O mercado japonês de software para gestão de consultórios médicos está ganhando força devido a um sistema de saúde altamente urbanizado, ao envelhecimento da população e à crescente demanda por processos administrativos simplificados. Clínicas e hospitais japoneses estão adotando o MPMS para oferecer suporte a cuidados coordenados, telemedicina e monitoramento remoto. A forte demanda por plataformas digitais alinhadas aos padrões japoneses de TI em saúde e sua ênfase em automação e segurança de dados são fatores-chave que contribuem para o crescimento do mercado.

Visão do mercado de software de gerenciamento de consultórios médicos na Índia

O mercado indiano de software para gestão de consultórios médicos foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado por um setor de saúde em rápido crescimento, iniciativas de saúde digital como a Ayushman Bharat e pela crescente penetração da internet e de tecnologias móveis. A adoção de MPMS está acelerando em clínicas multidisciplinares, laboratórios de diagnóstico e consultórios individuais, com a demanda por plataformas de baixo custo baseadas em nuvem crescendo acentuadamente. Fornecedores locais e startups estão desempenhando um papel crucial, oferecendo soluções escaláveis e adaptadas às necessidades únicas do diversificado ecossistema de saúde da Índia.

Participação no mercado de software de gerenciamento de consultórios médicos

O setor de software de gerenciamento de práticas médicas é liderado principalmente por empresas bem estabelecidas, incluindo:

- athenahealth (EUA)

- AdvancedMD, Inc. (EUA)

- eClinicalWorks (EUA)

- NXGN Management, LLC. (EUA)

- Veradigm LLC (EUA)

- McKesson Corporation (EUA)

- Tebra Technologies, Inc. (EUA)

- Greenway Health, LLC (EUA)

- Oracle (EUA)

- Epic Systems Corporation (EUA)

- Henry Schein, Inc. (EUA)

- Practice Fusion, Inc. (EUA)

- GE HealthCare (EUA)

- CompuGroup Medical (Alemanha)

- DocEngage (Índia)

- Practo Technologies Pvt. Ltd (Índia)

Quais são os desenvolvimentos recentes no mercado global de software de gerenciamento de práticas médicas?

- Em abril de 2023, a Athenahealth introduziu novos aprimoramentos com tecnologia de IA em sua plataforma de gestão de consultórios médicos, incluindo análise preditiva para agendamento de pacientes e gerenciamento automatizado de recusa de solicitações. Esses recursos visam reduzir a carga administrativa, melhorar a eficiência do ciclo de receita e permitir que os provedores de saúde ofereçam um atendimento mais proativo. Esse desenvolvimento reforça o compromisso da Athenahealth em utilizar tecnologias avançadas para otimizar as operações e o desempenho financeiro de consultórios médicos de todos os portes.

- Em março de 2023, a AdvancedMD, empresa líder em tecnologia para a saúde baseada em nuvem, lançou um conjunto atualizado de ferramentas integradas que inclui recursos mobile-first para agendamento de consultas, admissão de pacientes e faturamento. As melhorias visam oferecer suporte a modelos de atendimento híbridos e aprimorar a comunicação entre paciente e profissional de saúde. Essa iniciativa reflete o foco da AdvancedMD em fornecer soluções de MPMS fáceis de usar e escaláveis que atendam às necessidades em constante evolução da prática em um cenário de saúde com foco no digital.

- Em fevereiro de 2023, a Kareo e a PatientPop — agora operando como Tebra — anunciaram a expansão da funcionalidade baseada em IA em sua plataforma completa de gestão de consultórios médicos. A atualização inclui faturamento automatizado, ferramentas de engajamento do paciente e painéis de relatórios inteligentes, ajudando consultórios de pequeno e médio porte a gerenciar a prestação de cuidados e as operações comerciais com mais eficiência. Este desenvolvimento estratégico marca o investimento contínuo da Tebra em soluções de MPMS acessíveis e abrangentes, personalizadas para provedores independentes.

- Em janeiro de 2023, a eClinicalWorks lançou seu novo Painel de Gestão de Consultórios, oferecendo ferramentas personalizáveis de visualização de dados para métricas operacionais, como fluxo de pacientes, tendências de receita e precisão de faturamento. Ao integrar insights baseados em IA, esta atualização capacita os administradores de saúde a tomar decisões baseadas em dados em tempo real. A iniciativa se alinha com o impulso mais amplo do setor em direção à gestão de consultórios baseada em dados e à melhoria da sinergia clínico-operacional.

- Em janeiro de 2023, a NextGen Healthcare apresentou o NextGen Enterprise PM 6.0, com interoperabilidade aprimorada, recursos de conformidade atualizados e automação expandida para gestão de sinistros e cobranças. Projetada para organizações de saúde multiespecializadas e de nível empresarial, a plataforma enfatiza a escalabilidade e a segurança. Este desenvolvimento destaca o foco da NextGen em oferecer suporte a ambientes de saúde complexos por meio de plataformas MPMS robustas e em conformidade com as normas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.