Global Medical X Ray 2d Radiography Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.34 Billion

USD

15.36 Billion

2025

2033

USD

5.34 Billion

USD

15.36 Billion

2025

2033

| 2026 –2033 | |

| USD 5.34 Billion | |

| USD 15.36 Billion | |

| % | |

|

Segmentação do mercado global de equipamentos de radiografia médica 2D por tipo (digital e analógico), tipo de produto (sistemas de radiologia digital estacionários e sistemas de radiologia digital portáteis), tecnologia (radiografia baseada em filme, radiografia computadorizada [CR] e radiografia direta [DR]), portabilidade (fixo e portátil), aplicação (odontologia, veterinária, mamografia, tórax, cardiovascular, ortopedia e outras), usuários finais (hospitais, centros de diagnóstico e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de equipamentos de radiografia médica 2D por raios X

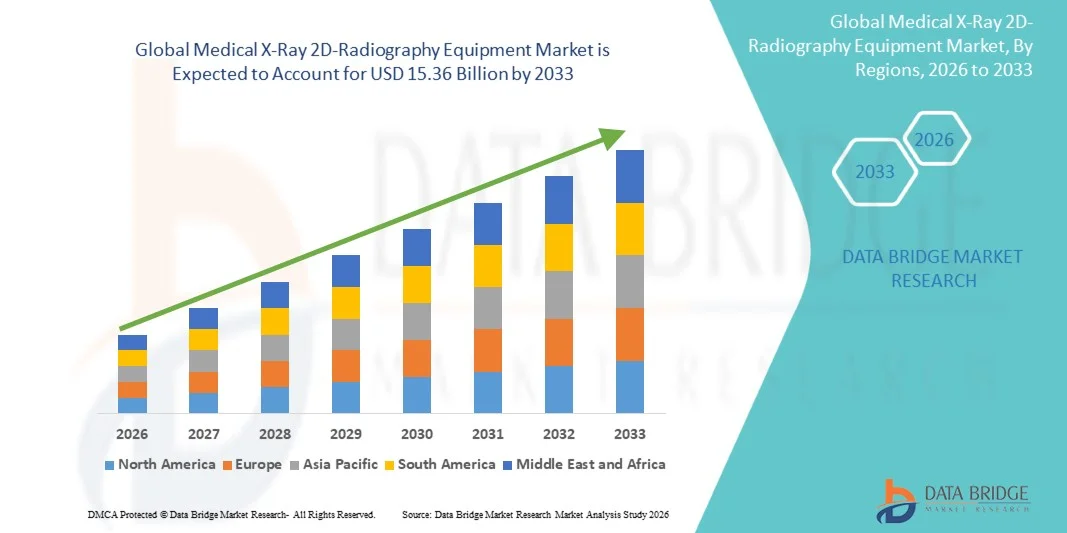

- O mercado global de equipamentos de radiografia médica 2D por raios X foi avaliado em US$ 5,34 bilhões em 2025 e deverá atingir US$ 15,36 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 14,12% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias avançadas de imagem e pelos avanços tecnológicos contínuos em equipamentos de diagnóstico, o que leva a uma maior digitalização em hospitais, clínicas e centros de diagnóstico.

- Além disso, a crescente demanda dos profissionais de saúde por soluções de diagnóstico precisas, eficientes e fáceis de usar está posicionando os equipamentos de radiografia médica 2D como ferramentas essenciais na área de imagem médica moderna. Esses fatores convergentes estão acelerando a adoção dessas soluções, impulsionando significativamente o crescimento do setor de equipamentos de imagem médica.

Análise de mercado de equipamentos de radiografia médica 2D por raios X

- Os equipamentos de radiografia médica 2D, que incluem sistemas essenciais de raios X para diagnóstico utilizados em diversos ambientes clínicos, continuam sendo um pilar da imagem médica devido à sua comprovada eficácia, confiabilidade e recursos cada vez mais digitais e com menor dose de radiação, que permitem diagnósticos mais rápidos e precisos.

- A crescente demanda por soluções avançadas de radiografia é impulsionada principalmente pelo aumento dos gastos com saúde, pela crescente prevalência de doenças crônicas e pela transição contínua de sistemas de imagem analógicos para digitais, que oferecem qualidade de imagem superior e maior eficiência no fluxo de trabalho.

- A América do Norte dominou o mercado de equipamentos de radiografia médica 2D por raios X em 2025, detendo uma participação estimada em 40% da receita global, impulsionada por uma infraestrutura de saúde bem estabelecida, forte adoção de sistemas de raios X digitais e investimentos substanciais em atualizações de diagnóstico por imagem em hospitais e clínicas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de equipamentos de radiografia médica 2D por raios X durante o período de previsão, impulsionada pela expansão da infraestrutura de saúde, aumento da renda disponível, crescente incidência de doenças e iniciativas governamentais para ampliar o acesso a tecnologias de diagnóstico modernas na China, Índia, Japão e Sudeste Asiático.

- O segmento digital dominou o mercado com a maior participação na receita, atingindo 61,5% em 2025, impulsionado pelos rápidos avanços tecnológicos e pela crescente demanda por maior qualidade de imagem.

Escopo do relatório e segmentação do mercado de equipamentos de radiografia médica 2D por raios X

|

Atributos |

Equipamentos de radiografia médica 2D: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de equipamentos de radiografia médica 2D por raios X

“ Avanços na tecnologia de imagem e integração de fluxos de trabalho digitais ”

- Uma tendência notável no mercado global de equipamentos de radiografia médica 2D por raios X é o avanço tecnológico contínuo em sistemas de imagem, incluindo a transição de sistemas de raios X analógicos para digitais.

- Os equipamentos de radiografia digital (DR) são cada vez mais preferidos devido à sua maior resolução de imagem, tempos de processamento mais rápidos e menor exposição à radiação para os pacientes.

- A integração de softwares avançados de imagem, como aprimoramento automático de imagem, detecção assistida por computador (CAD) e soluções de arquivamento digital, está aprimorando a precisão diagnóstica e a eficiência do fluxo de trabalho em hospitais e centros de diagnóstico.

- Por exemplo, em junho de 2023, a Carestream Health lançou seu sistema DRX Plus com software de processamento de imagem aprimorado, permitindo que os radiologistas detectem fraturas e patologias sutis com maior precisão.

- Os sistemas de raios X portáteis e compactos estão ganhando espaço, principalmente em serviços de emergência, clínicas ambulatoriais e ambientes de saúde rurais, pois permitem a realização de exames de imagem no local onde o paciente se encontra, sem a necessidade de uma sala de radiologia dedicada.

- Além disso, inovações como detectores de painel plano, tecnologias de redução de dose e sensibilidade aprimorada do detector estão moldando o mercado, proporcionando imagens mais precisas com maior segurança tanto para pacientes quanto para operadores.

- A tendência em direção a ecossistemas de saúde conectados, onde os sistemas de raios X podem ser integrados aos sistemas de informação hospitalar (HIS) e aos sistemas de arquivamento e comunicação de imagens (PACS), está possibilitando laudos mais rápidos, consultas remotas e melhor atendimento ao paciente.

Dinâmica do mercado de equipamentos de radiografia médica 2D por raios X

Motorista

“A crescente demanda por detecção precoce de doenças e o aumento dos gastos com saúde”

- A crescente prevalência de doenças crônicas, lesões traumáticas e doenças relacionadas ao estilo de vida está impulsionando a necessidade de exames de imagem diagnósticos oportunos e precisos, o que, por sua vez, alimenta diretamente a adoção de equipamentos de radiografia médica bidimensional (2D).

- O aumento dos gastos com saúde, tanto em regiões desenvolvidas quanto em desenvolvimento, está facilitando investimentos em infraestrutura avançada de diagnóstico por imagem, permitindo que hospitais e clínicas atualizem seus sistemas de raios X convencionais para soluções digitais. Por exemplo, em março de 2024, a Siemens Healthineers lançou o sistema Luminos DR na Índia, direcionado tanto a hospitais urbanos quanto a centros de diagnóstico rurais, com o objetivo de melhorar a detecção precoce de distúrbios musculoesqueléticos.

- A crescente conscientização entre profissionais de saúde e pacientes sobre os benefícios do diagnóstico precoce e dos cuidados preventivos está incentivando uma adoção mais ampla de sistemas de imagem por raios X.

- Além disso, a expansão das instalações de saúde em economias emergentes, impulsionada por iniciativas governamentais para melhorar o acesso à saúde, está criando uma demanda significativa por equipamentos de radiografia confiáveis e com boa relação custo-benefício.

Restrição/Desafio

“ Altos custos de equipamentos e desafios de conformidade regulatória ”

- O custo relativamente elevado dos sistemas avançados de raios X digitais, incluindo detectores de painel plano e consoles de radiografia digital, representa uma barreira à sua adoção, principalmente para clínicas menores ou instalações de saúde em países em desenvolvimento. Embora os sistemas analógicos sejam menos dispendiosos, oferecem funcionalidade limitada e menor eficiência.

- O cumprimento de normas regulamentares rigorosas relativas à segurança radiológica, certificação de equipamentos e protocolos clínicos aumenta a complexidade e o custo total da implementação para os prestadores de cuidados de saúde.

- Por exemplo, em julho de 2023, a GE Healthcare enfrentou atrasos no lançamento de seus sistemas Definium DR na Europa devido a requisitos adicionais de certificação CE, o que evidencia os desafios regulatórios nos principais mercados.

- A manutenção regular, a calibração e a necessidade de pessoal treinado para operar sistemas sofisticados de raios X são desafios operacionais adicionais que podem retardar a adoção pelo mercado.

- Além disso, preocupações com o tempo de inatividade dos equipamentos, falhas técnicas e a necessidade de atualizações contínuas de software podem dificultar a integração perfeita aos fluxos de trabalho hospitalares, especialmente em regiões com infraestrutura de suporte técnico limitada.

- Superar esses desafios por meio da otimização de custos, programas de treinamento aprimorados e processos regulatórios simplificados será fundamental para o crescimento sustentado no mercado de equipamentos de radiografia médica 2D por raios X.

Escopo do mercado de equipamentos de radiografia médica 2D

O mercado é segmentado com base no tipo, tipo de produto, tecnologia, portabilidade, aplicação e usuários finais.

• Por tipo

Com base no tipo, o mercado de equipamentos de radiografia médica 2D por raios X é segmentado em digital e analógico. O segmento digital dominou o mercado com a maior participação de receita, de 61,5% em 2025, impulsionado pelos rápidos avanços tecnológicos e pela crescente demanda por maior qualidade de imagem. Hospitais e centros de diagnóstico preferem cada vez mais soluções digitais devido à sua eficiência superior no fluxo de trabalho e ao processamento de imagens mais rápido em comparação com os sistemas analógicos. Os sistemas digitais também reduzem a exposição à radiação para os pacientes, o que está se tornando um requisito fundamental na área da saúde moderna. A compatibilidade com PACS (Sistemas de Arquivamento e Comunicação de Imagens) permite a integração perfeita com a infraestrutura de TI do hospital, fortalecendo ainda mais a adoção. A crescente adoção da radiografia digital com inteligência artificial para detecção e emissão de laudos automatizados também contribui para a dominância do mercado. Além disso, iniciativas governamentais e políticas de saúde que apoiam a digitalização estão impulsionando a demanda. A conveniência de armazenamento, recuperação e compartilhamento remoto de imagens aumenta a eficiência clínica. Os sistemas digitais suportam o uso por vários departamentos, da ortopedia à tomografia computadorizada, aumentando sua utilidade. Sua crescente integração com plataformas de telemedicina permite consultas remotas. A manutenção é mais simples em comparação com os sistemas analógicos, melhorando a relação custo-benefício a longo prazo. Como resultado, o segmento digital continua a dominar os mercados desenvolvidos e emergentes.

O segmento analógico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,2%, entre 2026 e 2033, impulsionado principalmente por sua acessibilidade e uso contínuo em regiões com orçamentos de saúde limitados. Os sistemas analógicos permanecem populares em pequenas clínicas, hospitais rurais e mercados emergentes, onde a infraestrutura ou o investimento em TI são limitados. As melhorias contínuas na qualidade do filme, na velocidade de processamento e no contraste da imagem aumentam a utilidade do analógico. A radiografia analógica é particularmente útil para exames básicos de triagem, onde imagens de alta resolução não são obrigatórias. A crescente conscientização sobre soluções de saúde com boa relação custo-benefício apoia a adoção do analógico. Hospitais que estão migrando gradualmente do analógico para o digital frequentemente utilizam sistemas híbridos, mantendo a relevância do analógico. Além disso, o treinamento e a familiaridade com os sistemas analógicos entre os técnicos impulsionam o uso contínuo. Os sistemas analógicos têm baixos custos de manutenção, o que os torna atraentes para ambientes com poucos recursos. Sua robustez e confiabilidade em condições adversas também atraem pequenos centros de diagnóstico. A expansão do mercado em economias emergentes, juntamente com o aumento do número de estabelecimentos de instalações de saúde, impulsiona o crescimento. A crescente adoção para fins educacionais e de treinamento em instituições médicas contribui ainda mais. O crescimento do segmento analógico é gradual, mas constante, garantindo uma presença significativa globalmente.

• Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em sistemas de radiologia digital estacionários e sistemas de radiologia digital portáteis. O segmento de sistemas de radiologia digital estacionários detinha a maior participação na receita, com 55,8% em 2025, impulsionado por sua capacidade de lidar com altos volumes de pacientes e fornecer resolução de imagem superior para múltiplas aplicações diagnósticas. Hospitais e grandes centros de diagnóstico preferem sistemas estacionários devido à sua integração com redes de TI hospitalares e PACS. Esses sistemas oferecem recursos avançados, como controle automático de exposição, imagens multiangulares e grandes painéis de detectores para exames de tórax, ortopedia e cardiologia. A confiabilidade e a longa vida útil dos sistemas estacionários os tornam um investimento preferencial a longo prazo. O alto rendimento e a compatibilidade multimodal permitem a aquisição simultânea de imagens em diferentes departamentos. Sua adoção é ainda mais impulsionada pelo aumento dos investimentos em infraestrutura hospitalar e pela crescente demanda por exames diagnósticos de rotina. A eficiência do fluxo de trabalho, a melhoria da qualidade da imagem e a capacidade de suportar diagnósticos assistidos por IA aumentam sua utilidade. Eles também permitem manutenção e monitoramento centralizados, reduzindo os desafios operacionais. A integração com serviços de telemedicina permite consultas e revisões remotas. O design estético e ergonômico dos sistemas estacionários melhora o conforto do paciente. Os grandes hospitais observam uma significativa relação custo-benefício em operações de alto volume, reforçando sua posição dominante.

O segmento de sistemas portáteis de radiologia digital deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,7%, entre 2026 e 2033, impulsionado pela crescente demanda por exames de imagem à beira do leito, atendimento de emergência e serviços de saúde móveis. Os sistemas portáteis permitem a realização de exames de imagem no local onde o paciente se encontra, reduzindo a necessidade de transporte e melhorando a eficiência do atendimento, especialmente em UTIs e departamentos de emergência. Eles são particularmente úteis em situações de desastre, hospitais móveis e ambientes de saúde rurais. Os avanços tecnológicos em materiais leves, eficiência de bateria e conectividade sem fio tornaram os sistemas portáteis altamente práticos e confiáveis. A crescente adoção em hospitais veterinários, forças armadas e medicina esportiva também contribui para o crescimento do mercado. Os serviços de saúde remotos dependem cada vez mais de sistemas portáteis de raios X para diagnósticos domiciliares. A relação custo-benefício em comparação com grandes sistemas fixos incentiva hospitais e clínicas menores a adotarem dispositivos portáteis. A multifuncionalidade, a facilidade de uso e a rápida configuração aumentam a eficiência operacional. Os sistemas portáteis agora oferecem imagens de alta resolução comparáveis às dos sistemas fixos. A integração com aplicativos móveis e armazenamento em nuvem permite o compartilhamento instantâneo de imagens com especialistas. A crescente conscientização sobre saúde e as iniciativas governamentais para diagnósticos móveis impulsionam ainda mais a adoção. O aumento da população idosa e com doenças crônicas impulsiona a demanda por exames de imagem no local de atendimento. Espera-se que o crescimento desse segmento permaneça forte em regiões desenvolvidas e emergentes.

• Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em radiografia convencional, radiografia computadorizada (CR) e radiografia direta (DR). O segmento de radiografia direta (DR) dominou o mercado com uma participação de 49,3% da receita em 2025, impulsionado pela aquisição instantânea de imagens, alta resolução e menor exposição à radiação. Os sistemas de DR são amplamente adotados em hospitais modernos e centros de diagnóstico avançados. Sua eficiência permite um atendimento rápido aos pacientes, especialmente em departamentos de grande volume, como ortopedia, tórax e imagem cardiovascular. A integração com as redes de TI hospitalares e o PACS garante um fluxo de trabalho contínuo. Os sistemas de DR são cada vez mais utilizados para diagnósticos assistidos por IA e análise remota de imagens. Eles suportam aplicações multiespecializadas, aumentando a versatilidade. A adoção da DR é impulsionada pelo aumento do financiamento governamental para a digitalização da saúde e a modernização da infraestrutura de imagem. Os custos reduzidos de operação e manutenção, em comparação com os sistemas de CR e convencionais, fortalecem ainda mais a posição no mercado. Os hospitais preferem a DR por seus recursos avançados, como imagens dinâmicas, reconstruções 3D e otimização de dose. Sua confiabilidade e compatibilidade com plataformas de telemedicina ampliam o alcance clínico. A inovação tecnológica contínua, incluindo detectores sem fio e conectividade em nuvem, aprimora a utilidade da radiografia digital. O domínio da radiografia digital reflete a tendência global de digitalização e integração da inteligência artificial em imagens médicas.

O segmento de radiografia computadorizada (CR) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,9%, entre 2026 e 2033, devido à flexibilidade na transição de sistemas analógicos para digitais. A tecnologia CR é amplamente adotada em mercados emergentes e clínicas menores que estão migrando de sistemas baseados em filme. Ela oferece custo moderado, fácil integração com o PACS e qualidade de imagem superior à dos sistemas analógicos. Os sistemas CR são particularmente úteis para hospitais que buscam equilibrar custo e avanço tecnológico. A crescente demanda por diagnósticos de rotina e atendimento ambulatorial impulsiona o crescimento. Os aprimoramentos tecnológicos na velocidade de escaneamento, resolução e compatibilidade de software também contribuem para a adoção. A CR se apresenta como uma solução de baixo custo para uso em diversos departamentos, incluindo cirurgia torácica, odontológica e ortopédica. O treinamento e a facilidade de uso contribuem para a popularidade entre os técnicos. Sua compatibilidade com a infraestrutura analógica existente permite a modernização gradual. Unidades de saúde em áreas rurais e semiurbanas preferem a CR devido à sua acessibilidade e confiabilidade. A crescente conscientização sobre fluxos de trabalho digitais e diagnósticos em nuvem está impulsionando a adoção. A expansão de hospitais e centros de diagnóstico em economias emergentes também contribui para o crescimento do mercado.

• Por portabilidade

Com base na portabilidade, o mercado de equipamentos de radiografia médica 2D por raios X é segmentado em sistemas fixos e portáteis. O segmento fixo representou a maior participação na receita de mercado, com 58,6% em 2025, impulsionado pela preferência de grandes hospitais e centros de diagnóstico multiespecializados por imagens de alto rendimento. Os sistemas fixos são preferidos por sua qualidade de imagem superior, estabilidade e capacidade de suportar exames complexos, como imagens torácicas, cardiovasculares e ortopédicas. Esses sistemas se integram perfeitamente às redes de TI hospitalares, PACS e registros eletrônicos de saúde, permitindo um gerenciamento eficiente do fluxo de trabalho e monitoramento a longo prazo. A confiabilidade e a robustez dos sistemas de raios X fixos garantem desempenho consistente e redução do tempo de inatividade. Recursos avançados, incluindo controle automático de exposição, imagens multiangulares e grandes matrizes de detectores, aprimoram ainda mais a eficiência clínica. Os hospitais dependem de sistemas fixos para departamentos que exigem imagens contínuas de pacientes e alto volume de pacientes. Eles também oferecem designs ergonômicos melhores, proporcionando conforto ao paciente e conveniência ao técnico. A instalação em larga escala permite programas centralizados de manutenção e treinamento, reduzindo os custos operacionais. Iniciativas governamentais que promovem a modernização da infraestrutura hospitalar contribuem para o domínio dos sistemas fixos. Os hospitais estão cada vez mais optando por sistemas fixos para diagnósticos baseados em IA e suporte à telemedicina. Sua longa vida útil e suporte a múltiplas modalidades garantem uma alta taxa de adoção contínua. De modo geral, os sistemas fixos permanecem a espinha dorsal da radiografia hospitalar em todo o mundo.

O segmento de equipamentos portáteis deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,2%, entre 2026 e 2033, impulsionado pela crescente demanda por exames de imagem à beira do leito, atendimento de emergência e serviços de diagnóstico móvel. Os sistemas portáteis permitem a realização de exames de imagem no local onde o paciente se encontra, minimizando a movimentação do paciente e melhorando a eficiência do atendimento, especialmente em UTIs, salas de emergência e hospitais de campanha. Designs leves, maior duração da bateria e conectividade sem fio aprimoraram significativamente a portabilidade e a facilidade de uso. Os sistemas portáteis são amplamente adotados em instalações de saúde rurais e semiurbanas, onde instalações fixas não são viáveis. Serviços de imagem móvel, resposta a desastres e atendimento domiciliar contribuem para o crescimento. Esses sistemas permitem implantação rápida, diagnósticos imediatos e consultas remotas por meio da transferência de imagens baseada em nuvem. Aplicações veterinárias, medicina esportiva e militares também impulsionam a demanda. Os sistemas portáteis oferecem imagens de alta resolução comparáveis às configurações fixas, tornando-os versáteis. Hospitais e centros de diagnóstico se beneficiam da redução dos custos operacionais e da necessidade de espaço. A crescente conscientização sobre soluções de imagem no ponto de atendimento incentiva a adoção. Os avanços tecnológicos contínuos, como a análise assistida por inteligência artificial, expandem sua utilidade. Iniciativas governamentais e de ONGs que promovem o acesso à saúde em regiões remotas impulsionam ainda mais o crescimento. A flexibilidade dos sistemas portáteis garante que eles conquistem uma parcela crescente nos mercados emergentes.

• Mediante inscrição

Com base na aplicação, o mercado de equipamentos de radiografia médica 2D é segmentado em odontologia, veterinária, mamografia, tórax, cardiovascular, ortopedia e outros. O segmento de tórax dominou o mercado com uma participação de 35,4% da receita em 2025, impulsionado pela alta prevalência de doenças respiratórias, programas de triagem de tuberculose e exames de imagem torácica de rotina em hospitais. As radiografias de tórax são um dos procedimentos diagnósticos mais comuns, abrangendo hospitais, centros de diagnóstico e clínicas ambulatoriais. Iniciativas governamentais e programas de conscientização para a detecção precoce de doenças pulmonares impulsionam a adoção desse método. Hospitais necessitam de imagens de alta qualidade para o diagnóstico preciso de pneumonia, doença pulmonar obstrutiva crônica (DPOC) e outras doenças respiratórias. A integração com sistemas digitais permite a emissão instantânea de laudos, consultas remotas e arquivamento automatizado. A radiografia de tórax é amplamente utilizada para avaliações pré-operatórias e exames de saúde de rotina. O alto volume de radiografias de tórax contribui para a dominância em centros de alto volume. Sistemas avançados de radiografia digital (DR) e radiografia computadorizada (CR) oferecem maior clareza de imagem, redução da dose de radiação e detecção assistida por inteligência artificial. Hospitais multiespecializados dependem da radiografia torácica para uma cobertura diagnóstica abrangente. O domínio do segmento também é sustentado por constantes melhorias na infraestrutura hospitalar e em programas de cuidados preventivos. No geral, a radiografia torácica continua sendo um dos principais impulsionadores da demanda global por raios-X 2D.

O segmento de ortopedia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,8%, entre 2026 e 2033, impulsionado pelo aumento de distúrbios musculoesqueléticos, lesões esportivas e pelo envelhecimento da população. A imagem ortopédica exige sistemas de alta resolução para detecção de fraturas, planejamento de artroplastia e monitoramento pós-operatório. Hospitais e centros ortopédicos especializados adotam cada vez mais sistemas portáteis e de radiografia digital (DR) para diagnósticos precisos e maior comodidade para o paciente. O crescimento de cirurgias ortopédicas, centros de atendimento a traumas e programas de reabilitação contribui para o aumento da demanda. Sistemas de imagem portáteis permitem o diagnóstico à beira do leito para pacientes com mobilidade reduzida. A crescente prevalência de osteoporose, artrite e lesões esportivas em todo o mundo impulsiona a adoção da imagem ortopédica. Os avanços tecnológicos em detectores digitais, detecção de fraturas baseada em inteligência artificial e reconstrução 3D aprimoram a eficiência diagnóstica. A integração com os sistemas de TI e PACS hospitalares garante a emissão rápida de laudos e um fluxo de trabalho clínico otimizado. As aplicações ortopédicas se beneficiam dos recursos de imagem multimodal. A expansão de clínicas ortopédicas e centros especializados em mercados emergentes impulsiona o crescimento. A cobertura de planos de saúde e os programas de conscientização sobre saúde incentivam ainda mais a adoção. A versatilidade dos exames de imagem ortopédicos em diferentes faixas etárias garante uma demanda constante.

• Por usuários finais

Com base nos usuários finais, o mercado de equipamentos de radiografia médica 2D por raios X é segmentado em hospitais, centros de diagnóstico e outros. O segmento de hospitais dominou o mercado com uma participação de 62,7% da receita em 2025, impulsionado por departamentos multiespecializados, alto volume de pacientes e demanda por serviços de diagnóstico avançados. Os hospitais investem fortemente em sistemas de radiografia digital (DR), radiografia computadorizada (CR) e radiografia digital para melhorar o fluxo de trabalho, o atendimento ao paciente e o gerenciamento de imagens. A integração de sistemas de TI hospitalares, PACS e registros eletrônicos de saúde permite a geração de relatórios contínuos e o monitoramento centralizado. Grandes hospitais preferem sistemas fixos para imagens contínuas de alto volume, enquanto sistemas portáteis são utilizados em atendimento de emergência e diagnósticos em UTI. O financiamento governamental para expansão e modernização da infraestrutura hospitalar contribui para essa dominância. Os hospitais também utilizam sistemas de raios X em diversas aplicações, incluindo imagens torácicas, ortopédicas, cardiovasculares e odontológicas. Diagnósticos assistidos por IA, integração com telemedicina e conectividade em nuvem aprimoram ainda mais a adoção hospitalar. Os hospitais valorizam a confiabilidade a longo prazo, os recursos avançados e o alto rendimento oferecidos pelos modernos sistemas de raios X. A utilização por múltiplos departamentos garante a máxima utilidade e o melhor retorno do investimento. O poder de compra e as capacidades tecnológicas dos hospitais reforçam sua posição dominante. Programas contínuos de treinamento e suporte aprimoram a utilização e a adoção do sistema. De modo geral, os hospitais continuam sendo o maior segmento de usuários finais no mercado global de radiografia 2D.

O segmento de centros de diagnóstico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,9%, entre 2026 e 2033, impulsionado pela rápida expansão de instalações de imagem independentes, centros ambulatoriais e clínicas especializadas. Os centros de diagnóstico se beneficiam de sistemas de raios X compactos e de alta eficiência, que permitem múltiplos exames com custos operacionais mínimos. O aumento da terceirização de serviços de imagem por hospitais e prestadores de serviços de saúde impulsiona ainda mais a adoção. Sistemas portáteis são particularmente valiosos para centros de diagnóstico com espaço limitado. O aumento de diagnósticos ambulatoriais e exames preventivos de saúde gera uma demanda constante. A integração com armazenamento de imagens em nuvem, plataformas de telemedicina e aplicativos móveis aprimora a eficiência operacional. Os centros de diagnóstico priorizam sistemas econômicos, versáteis e de fácil manutenção. Os avanços tecnológicos em sistemas de radiografia digital (DR) e radiografia computadorizada (CR) melhoram a velocidade, a qualidade e o fluxo de trabalho das imagens. Iniciativas governamentais e investimentos privados em infraestrutura de diagnóstico expandem o mercado. O crescimento do turismo médico e dos programas de exames de saúde contribui para a adoção. Os centros de diagnóstico atendem a múltiplas especialidades, aumentando a utilização de equipamentos de raios X multifuncionais. No geral, os centros de diagnóstico estão emergindo como um segmento de rápido crescimento em todo o mundo.

Análise Regional do Mercado de Equipamentos de Radiografia Médica 2D por Raios-X

- A América do Norte dominou o mercado de equipamentos de radiografia médica 2D por raios X em 2025, detendo uma participação estimada em 40% da receita global.

- O crescimento do mercado é impulsionado por uma infraestrutura de saúde bem estabelecida e pela forte adoção de sistemas de raios X digitais.

- Investimentos substanciais em melhorias nos sistemas de diagnóstico por imagem em hospitais e clínicas.

Análise do Mercado de Equipamentos de Radiografia 2D por Raios-X para Uso Médico nos EUA

O mercado de equipamentos de radiografia 2D por raios X para uso médico nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela modernização das instalações de imagem de hospitais e clínicas, pela adoção de sistemas avançados de radiografia 2D e pela crescente demanda por soluções de diagnóstico de alta qualidade. Iniciativas governamentais de apoio à modernização de equipamentos de diagnóstico e investimentos do setor privado contribuem ainda mais para a expansão do mercado.

Análise do Mercado Europeu de Equipamentos de Radiografia Médica 2D por Raios-X

O mercado europeu de equipamentos de radiografia médica 2D por raios X deverá crescer de forma constante durante o período de previsão, impulsionado pelo aumento dos gastos com saúde, pelas normas regulamentares rigorosas e pela substituição de sistemas de radiografia obsoletos por equipamentos digitais avançados. A região está testemunhando uma forte adoção em hospitais, clínicas privadas e centros de diagnóstico.

Análise do mercado de equipamentos de radiografia médica 2D por raios X no Reino Unido

Prevê-se que o mercado de equipamentos de radiografia médica 2D por raios X no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pela adoção de sistemas de imagem modernos e por programas governamentais destinados a aprimorar as capacidades de diagnóstico. A crescente demanda por detecção precoce de doenças e cuidados preventivos está incentivando hospitais e clínicas a modernizarem seus equipamentos de raios X.

Análise do mercado de equipamentos de radiografia médica 2D por raios X na Alemanha

O mercado alemão de equipamentos de radiografia médica 2D por raios X deverá expandir-se de forma constante, impulsionado pela infraestrutura de saúde avançada, pela crescente conscientização sobre soluções de diagnóstico digital e por iniciativas para modernizar as instalações de imagem médica. A integração de sistemas de raios X eficientes e ecologicamente corretos em hospitais e centros de diagnóstico está impulsionando ainda mais o crescimento.

Análise do Mercado de Equipamentos de Radiografia Médica 2D por Raios-X na Região Ásia-Pacífico

O mercado de equipamentos de radiografia médica 2D por raios X na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, impulsionado pela expansão da infraestrutura de saúde, aumento da renda disponível e crescente prevalência de doenças crônicas e relacionadas ao estilo de vida. Iniciativas governamentais para ampliar o acesso a tecnologias de diagnóstico modernas na China, Índia, Japão e Sudeste Asiático também contribuem para a rápida adoção.

Análise do Mercado de Equipamentos de Radiografia Médica 2D por Raios-X na China

O mercado chinês de equipamentos de radiografia médica 2D por raios X representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido à rápida urbanização, à expansão da classe média e à forte produção nacional de equipamentos de radiografia. O foco do governo na melhoria da capacidade de diagnóstico e na modernização hospitalar está impulsionando significativamente o crescimento do mercado.

Análise do Mercado Japonês de Equipamentos de Radiografia Médica 2D por Raios-X

O mercado japonês de equipamentos de radiografia médica 2D por raios X está ganhando impulso devido ao ecossistema de saúde de alta tecnologia do país, ao crescente número de clínicas privadas e à adoção cada vez maior de soluções de radiografia digital. A ênfase na medicina preventiva e na modernização hospitalar está impulsionando a demanda por sistemas de raios X 2D.

Participação de mercado de equipamentos de radiografia médica 2D por raios X

O setor de equipamentos de radiografia médica 2D por raios X é liderado principalmente por empresas consolidadas, incluindo:

- GE Healthcare (EUA)

- Siemens Healthineers (Alemanha)

- Canon Medical Systems (Japão)

- Philips Healthcare (Países Baixos)

- Fujifilm Holdings Corporation (Japão)

- Corporação Shimadzu (Japão)

- Carestream Health (EUA)

- Planmed Oy (Finlândia)

- Sistemas Médicos Hitachi (Japão)

- Neusoft Medical Systems (China)

- United Imaging Healthcare (China)

- MinFound Medical Systems (China)

- Hologic, Inc. (EUA)

- Allengers Medical Systems (Índia)

- Varex Imaging Corporation (EUA)

- Konica Minolta Healthcare (Japão)

- Delft Imaging Systems (Países Baixos)

- Corporação Radcal (EUA)

Últimos desenvolvimentos no mercado global de equipamentos de radiografia médica 2D por raios X

- Em setembro de 2021, a GE Healthcare lançou o AMX Navigate, um novo sistema portátil de raios X digital projetado para melhorar a manobrabilidade e a facilidade de uso em ambientes clínicos movimentados, apresentando uma coluna de movimento livre com assistência elétrica para reduzir a fadiga do técnico e aumentar a eficiência do fluxo de trabalho. Este lançamento reflete a tendência crescente em direção a soluções de radiografia portáteis e focadas no usuário.

- Em julho de 2023, a Canon Medical Systems lançou o sistema de radiografia digital Zexira i9, uma solução versátil que oferece alta qualidade de imagem, baixa dose de radiação e um design compacto para melhorar a eficiência clínica em diversos ambientes de saúde.

- Em setembro de 2023, a Carestream Health lançou uma linha avançada de dispositivos digitais de processamento de filmes de raios X que integram algoritmos de imagem aprimorados para fornecer melhor qualidade de imagem diagnóstica e tempos de processamento mais rápidos, com o objetivo de otimizar os fluxos de trabalho clínicos em diagnósticos médicos.

- Em novembro de 2023, a Carestream também lançou o sistema de raios X digital Horizon, uma solução econômica e eficiente projetada para diversas instalações de saúde, ampliando o acesso à radiografia digital de alta qualidade sem comprometer o desempenho diagnóstico.

- Em janeiro de 2024, a Carestream Health lançou o sistema de raios X DRX‑Excel Plus, uma solução de radiografia digital dois em um com estacionamento automático de grade, controle automático de filtros e interface touchscreen, além de introduzir tecnologias de limitação de dose para aprimorar tanto a qualidade da imagem quanto a segurança do paciente.

- Em julho de 2024, a Siemens Healthineers iniciou a fabricação local de seu equipamento de radiografia digital Multix Impact E na Índia, marcando um passo estratégico para melhorar o acesso regional à tecnologia de imagem avançada com operação intuitiva e recursos de baixa dose.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.