Global Metal Forging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

94.88 Billion

USD

149.52 Billion

2024

2032

USD

94.88 Billion

USD

149.52 Billion

2024

2032

| 2025 –2032 | |

| USD 94.88 Billion | |

| USD 149.52 Billion | |

| % | |

|

Segmentação do mercado global de forjamento de metais por matéria-prima (aço carbono, aço liga, alumínio, magnésio, aço inoxidável, titânio e outros) e aplicação (automotiva, aeroespacial, petróleo e gás, construção, agricultura e outras) - Tendências e previsões do setor até 2032.

Tamanho do mercado de forjamento de metais

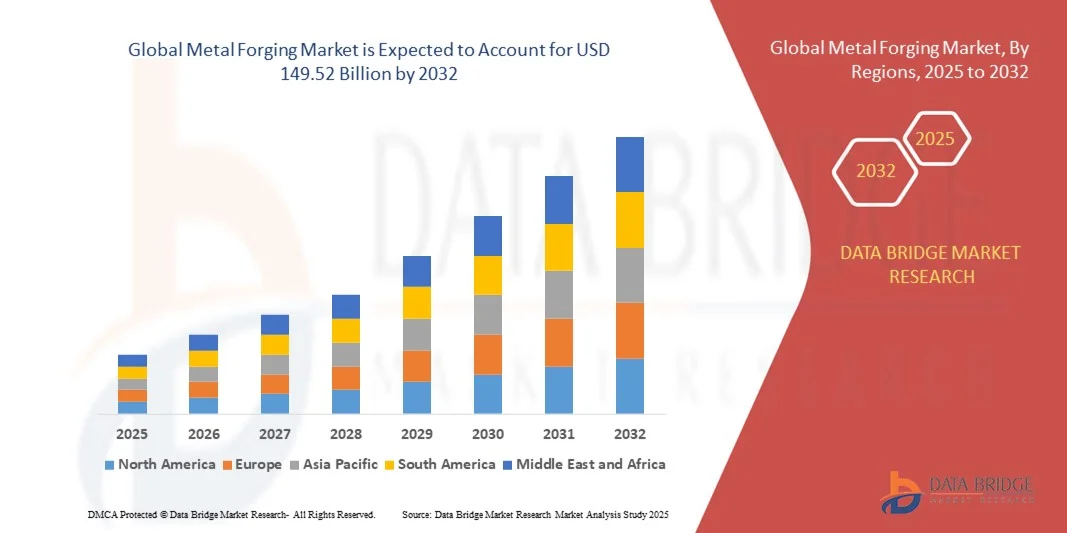

- O mercado global de forjamento de metais foi avaliado em US$ 94,88 bilhões em 2024 e deverá atingir US$ 149,52 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 5,85% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente industrialização, pela demanda cada vez maior por componentes de alta resistência nos setores automotivo, aeroespacial e da construção civil, e pelos avanços tecnológicos contínuos em processos de forjamento, como forjamento de precisão, forjamento a quente e a frio e forjamento assistido por manufatura aditiva.

- Além disso, a crescente necessidade de materiais leves, duráveis e de alto desempenho em aplicações de transporte, defesa e energia está impulsionando a adoção de componentes forjados, enquanto a integração de ligas avançadas e sistemas de forjamento automatizados está aprimorando a eficiência da produção e a qualidade do produto, impulsionando significativamente o crescimento do setor.

Análise do mercado de forjamento de metais

- A forja de metais envolve a conformação de metais sob forças compressivas para produzir componentes fortes, duráveis e com engenharia de precisão. As peças forjadas são amplamente utilizadas em motores automotivos, componentes aeroespaciais, máquinas industriais e equipamentos de defesa devido às suas propriedades mecânicas superiores, confiabilidade e resistência à fadiga.

- A crescente demanda por forjamento de metais é impulsionada principalmente pelo rápido crescimento das indústrias de uso final, pela mudança para materiais leves e de alta resistência, pela crescente adoção de automação e tecnologias avançadas de fabricação e por um forte foco em eficiência, qualidade e sustentabilidade nos processos de produção.

- A região Ásia-Pacífico dominou o mercado de forjamento de metais com uma participação de 54% em 2024, devido à rápida industrialização, ao crescimento da produção automotiva e aeroespacial e à forte presença de polos de produção de forjamento.

- Prevê-se que a América do Norte seja a região de crescimento mais rápido no mercado de forjamento de metais durante o período de previsão, devido à forte demanda por componentes forjados nos setores automotivo, aeroespacial, de petróleo e gás e de construção.

- O segmento automotivo dominou o mercado com uma participação de 42,5% em 2024, devido à necessidade contínua de componentes resistentes e duráveis, como virabrequins, engrenagens, eixos e peças de suspensão. As montadoras dependem fortemente de componentes forjados para garantir a segurança, o desempenho e a longevidade dos veículos. A adoção de materiais leves em veículos de passageiros e comerciais impulsiona ainda mais a demanda por peças forjadas, já que esses componentes equilibram a redução de peso com a robustez mecânica. Cadeias de suprimentos automotivas bem estabelecidas e a demanda constante por peças de reposição e peças para o mercado de acessórios reforçam o domínio desse segmento.

Escopo do relatório e segmentação do mercado de forjamento de metais

|

Atributos |

Principais informações de mercado sobre forjamento de metais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de forjamento de metais

Aumento do uso de componentes forjados leves e de alta resistência

- Uma das principais tendências que influenciam o mercado global de forjamento de metais é o crescente uso de componentes forjados leves, porém de alta resistência, em setores como o automotivo, aeroespacial e da construção civil. A necessidade de materiais que equilibrem desempenho, segurança e sustentabilidade está impulsionando os fabricantes a adotarem técnicas avançadas de forjamento para produzir componentes com maior integridade estrutural e peso reduzido.

- Por exemplo, a Bharat Forge tem fornecido ativamente peças forjadas em alumínio e titânio para fabricantes de equipamentos originais (OEMs) dos setores aeroespacial e automotivo, demonstrando como empresas líderes estão migrando para componentes mais leves e duráveis para atender aos requisitos de eficiência e desempenho. Estratégias semelhantes em todo o setor estão acelerando o desenvolvimento de produtos forjados com maior precisão e padrões de qualidade.

- O aumento da produção de veículos elétricos e híbridos elevou a demanda por peças leves forjadas em alumínio e magnésio, que melhoram a eficiência de combustível sem comprometer a durabilidade. Essa tendência também se estende aos invólucros de baterias e componentes estruturais para mobilidade elétrica, que exigem soluções forjadas robustas para garantir segurança e desempenho.

- No setor aeroespacial, o titânio forjado e as ligas de alta resistência estão se tornando essenciais para peças estruturais e componentes de turbinas devido à sua capacidade de suportar altas tensões e temperaturas extremas. Além disso, os setores da construção civil e de máquinas pesadas dependem cada vez mais do aço forjado para componentes duráveis em sistemas de alta carga.

- A personalização em processos de forjamento, como os métodos de forjamento em matriz fechada e de precisão, está possibilitando a produção de geometrias complexas que atendem aos requisitos de desempenho de máquinas modernas e sistemas de transporte leves. Essas inovações aprimoram a utilização de materiais, reduzem o desperdício e fortalecem a competitividade dos produtos forjados.

- A contínua transição para componentes forjados leves e de alta resistência está remodelando as perspectivas de crescimento do mercado, com as indústrias alinhando suas estratégias de adoção para melhorar o desempenho, a segurança e a eficiência, em consonância com as metas globais de sustentabilidade e produtividade. Isso garante que os produtos forjados continuarão sendo parte integrante de aplicações industriais críticas no futuro.

Dinâmica do mercado de forjamento de metais

Motorista

Crescimento da industrialização e demanda por peças metálicas duráveis.

- A rápida industrialização e expansão econômica nos mercados emergentes estão impulsionando significativamente a demanda por componentes forjados que oferecem durabilidade, alta capacidade de carga e confiabilidade. À medida que as indústrias expandem suas capacidades de produção, as peças forjadas continuam a ser insumos essenciais na fabricação de equipamentos automotivos, de energia e de construção.

- Por exemplo, a Larsen & Toubro (L&T) Heavy Engineering reforçou suas capacidades de forjamento para fornecer peças duráveis para projetos de petróleo e gás, energia e infraestrutura. Isso demonstra como empresas líderes estão investindo diretamente em operações de forjamento para atender aos padrões de durabilidade exigidos para equipamentos críticos e aplicações de alta resistência.

- O setor automotivo é um dos maiores consumidores de componentes forjados, utilizando aço forjado para virabrequins, bielas, engrenagens e eixos devido à sua resistência mecânica superior. Além disso, caminhões pesados e veículos fora de estrada dependem cada vez mais de peças forjadas para maior resistência e vida útil prolongada em condições exigentes.

- O crescimento industrial em setores como energias renováveis, defesa e máquinas de construção amplia ainda mais o escopo do mercado, visto que esses segmentos exigem produtos forjados de alta precisão capazes de oferecer confiabilidade estrutural a longo prazo. O aço e as ligas forjadas são essenciais para essas aplicações, garantindo segurança operacional e robustez em ambientes críticos.

- A expansão de projetos de infraestrutura em economias desenvolvidas e em desenvolvimento reforça a demanda por peças forjadas como insumos primários para equipamentos, máquinas e componentes de construção. Consequentemente, a necessidade de materiais confiáveis, duráveis e de alta resistência continua sendo um forte impulsionador, em consonância com o ritmo da industrialização e modernização global.

Restrição/Desafio

Altos custos de produção e necessidades energéticas

- Uma das principais restrições para o mercado de forjamento de metais é a alta estrutura de custos associada aos processos de produção, que exigem um aporte substancial de energia para as operações de aquecimento, conformação e acabamento. Além disso, equipamentos especializados e mão de obra qualificada aumentam o custo total para os fabricantes que operam em ambientes globalmente competitivos.

- Por exemplo, empresas como o Grupo Schuler e a ThyssenKrupp enfrentam desafios persistentes na gestão dos custos de produção devido à natureza intensiva em energia dos equipamentos de forjamento e à constante necessidade de atualizações tecnológicas. Isso demonstra como os players internacionais são impactados pelo aumento dos custos de insumos, enquanto se esforçam para manter a lucratividade e a competitividade.

- O consumo de energia continua sendo uma das maiores despesas operacionais na forjaria de metais, especialmente em processos que envolvem altos pontos de fusão, como aço ou ligas de titânio. Isso torna os fabricantes vulneráveis às flutuações nos preços da energia, influenciando ainda mais o planejamento da produção e as estratégias de gestão de custos.

- O aumento dos salários da mão de obra, aliado à escassez de profissionais qualificados na área de forjamento, intensifica os desafios operacionais enfrentados pelos produtores. Além disso, regulamentações ambientais mais rigorosas, que exigem menores emissões e produção sustentável, elevam ainda mais os custos de conformidade e restringem as margens de lucro.

- Para garantir a sustentabilidade a longo prazo, as empresas de forjamento devem adotar tecnologias mais eficientes em termos energéticos, automatizar processos críticos e aumentar as práticas de reciclagem para reduzir a dependência de insumos. Ao enfrentar esses desafios, o mercado de forjamento de metais pode manter sua capacidade de atender à crescente demanda industrial, equilibrando a competitividade em ambientes operacionais de alto custo.

Escopo do mercado de forjamento de metais

O mercado está segmentado com base na matéria-prima e na aplicação.

- Por matéria-prima

Com base na matéria-prima, o mercado de forjamento de metais é segmentado em aço carbono, aço liga, alumínio, magnésio, aço inoxidável, titânio e outros. O segmento de aço carbono dominou a maior participação de mercado em receita, com 38,5% em 2024, devido à sua alta relação resistência/custo, ampla disponibilidade e adequação a uma vasta gama de aplicações de forjamento. As peças forjadas em aço carbono são amplamente utilizadas nos setores automotivo, de construção e de máquinas industriais devido à sua durabilidade, resistência à fadiga e facilidade de processamento. Os fabricantes preferem o aço carbono por sua versatilidade, que permite a produção de componentes forjados complexos e de grandes dimensões com propriedades mecânicas confiáveis. O domínio do segmento é ainda mais reforçado por cadeias de suprimentos consolidadas e desempenho comprovado em diversos setores de uso final.

Prevê-se que o segmento de alumínio apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por materiais leves nos setores automotivo e aeroespacial. As peças forjadas de alumínio oferecem excelente relação resistência/peso, resistência à corrosão e eficiência energética, tornando-as ideais para aplicações que exigem economia de combustível e redução de emissões. A crescente adoção de veículos elétricos e componentes aeroespaciais está impulsionando a necessidade de peças forjadas de alumínio de alto desempenho. Além disso, os avanços nas tecnologias de forjamento de alumínio aprimoraram a precisão e o acabamento superficial, aumentando ainda mais sua atratividade em aplicações de engenharia modernas.

- Por meio de aplicação

Com base na aplicação, o mercado de forjamento de metais é segmentado em automotivo, aeroespacial, petróleo e gás, construção, agricultura e outros. O segmento automotivo dominou a maior participação na receita do mercado, com 42,5% em 2024, impulsionado pela necessidade contínua de componentes duráveis e de alta resistência, como virabrequins, engrenagens, eixos e peças de suspensão. As montadoras dependem fortemente de componentes forjados para garantir a segurança, o desempenho e a longevidade dos veículos. A adoção de materiais leves em veículos de passageiros e comerciais reforça ainda mais a demanda por peças forjadas, já que esses componentes equilibram a redução de peso com a robustez mecânica. Cadeias de suprimentos automotivas bem estabelecidas e a demanda constante por peças de reposição e peças para o mercado de acessórios reforçam a dominância desse segmento.

O segmento aeroespacial deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, impulsionado pela crescente demanda por componentes forjados leves e de alta resistência para motores de aeronaves, trens de pouso e peças estruturais. As peças forjadas para o setor aeroespacial exigem precisão, confiabilidade e conformidade com rigorosos padrões de qualidade, o que impulsiona investimentos em tecnologias avançadas de forjamento. O crescimento da aviação comercial, o aumento dos orçamentos de defesa e o foco em projetos de aeronaves com maior eficiência de combustível estão acelerando a adoção de alumínio forjado, titânio e ligas de alto desempenho. O crescimento do segmento é ainda mais sustentado por inovações no desenvolvimento de ligas e pela automação em processos de forjamento aeroespacial.

Análise Regional do Mercado de Forjamento de Metais

- A região Ásia-Pacífico dominou o mercado de forjamento de metais com a maior participação na receita, de 54% em 2024, impulsionada pela rápida industrialização, pelo crescimento da fabricação automotiva e aeroespacial e pela forte presença de polos de produção de forjamento.

- O cenário de produção economicamente vantajoso da região, os crescentes investimentos em tecnologias avançadas de forjamento e o aumento das exportações de componentes forjados estão acelerando a expansão do mercado.

- A disponibilidade de mão de obra qualificada, políticas governamentais favoráveis e a crescente adoção de materiais forjados de alta resistência em diversos setores estão contribuindo para o aumento do consumo de metais forjados.

Análise do Mercado de Forjamento de Metais na China

Em 2024, a China detinha a maior participação no mercado de forjamento de metais da região Ásia-Pacífico, graças à sua posição de liderança global na fabricação de equipamentos automotivos, aeroespaciais e industriais. A sólida base industrial do país, as políticas favoráveis à manufatura avançada e a ampla capacidade de exportação de componentes forjados são os principais impulsionadores desse crescimento. A demanda é ainda mais reforçada pelos investimentos contínuos no desenvolvimento de ligas, forjamento de alta precisão e adoção de metais leves para aplicações automotivas e aeroespaciais.

Análise do Mercado de Forjamento de Metais na Índia

A Índia está testemunhando o crescimento mais rápido na região da Ásia-Pacífico, impulsionada pela expansão da produção automotiva, desenvolvimento de infraestrutura e crescente demanda por componentes forjados duráveis em máquinas industriais. Iniciativas como o programa “Make in India” e investimentos em instalações de forjamento avançadas estão fortalecendo o crescimento do mercado. Além disso, a crescente adoção de aços de alta resistência e peças forjadas de alumínio para os setores de energia, transporte e defesa está contribuindo para uma expansão robusta do mercado.

Análise do Mercado Europeu de Forjamento de Metais

O mercado europeu de forjamento de metais está em constante expansão, impulsionado pelas indústrias automotiva e aeroespacial consolidadas, pelos rigorosos padrões de qualidade e pela crescente demanda por componentes forjados de precisão. A região prioriza a produção com eficiência energética, materiais de alta resistência e práticas de fabricação sustentáveis, especialmente em aplicações automotivas e aeroespaciais. A demanda por peças forjadas em ligas especiais e titânio contribui ainda mais para o crescimento do mercado.

Análise do Mercado de Forjamento de Metais na Alemanha

O mercado alemão de forjamento de metais é impulsionado por sua forte base de fabricação automotiva e aeroespacial, tecnologia industrial avançada e modelo de produção voltado para a exportação. O país se beneficia de redes de P&D bem estabelecidas, expertise em engenharia de precisão e adoção de componentes forjados de alto desempenho. A demanda é particularmente forte para uso em aços de alta resistência, ligas leves e componentes críticos de máquinas.

Análise do Mercado de Forjamento de Metais no Reino Unido

O mercado do Reino Unido é sustentado por setores aeroespaciais e de defesa consolidados, investimentos em manufatura avançada e um foco crescente em materiais forjados de alto desempenho. O aumento das atividades de P&D, a adoção de ligas leves e a colaboração entre a indústria e instituições acadêmicas impulsionam o crescimento. A crescente demanda por componentes forjados personalizados para aplicações automotivas, de máquinas industriais e de energia reforça o desenvolvimento do mercado.

Análise do Mercado de Forjamento de Metais na América do Norte

Prevê-se que a América do Norte apresente o crescimento anual composto mais rápido entre 2025 e 2032, impulsionada pela forte demanda por componentes forjados nos setores automotivo, aeroespacial, de petróleo e gás e de construção. Investimentos em tecnologias avançadas de forjamento, materiais leves e componentes de precisão estão impulsionando a expansão do mercado. O aumento da relocalização das operações de manufatura e as parcerias estratégicas entre empresas do setor também contribuem para o crescimento.

Análise do Mercado de Forjamento de Metais nos EUA

Os EUA detiveram a maior participação no mercado norte-americano em 2024, impulsionados por suas indústrias automotiva e aeroespacial consolidadas, forte infraestrutura de P&D e adoção de materiais forjados de alto desempenho. O foco em inovação, manufatura de precisão e práticas de produção sustentáveis está incentivando o uso de aços, alumínio e titânio forjados de última geração. A presença de importantes empresas do setor e cadeias de suprimentos robustas reforçam ainda mais a posição de liderança dos EUA na região.

Participação de mercado em forjamento de metais

A indústria de forjamento de metais é liderada principalmente por empresas consolidadas, incluindo:

- Ansteel Vigano' Srl. (Itália)

- Arconic (EUA)

- ATI. (EUA)

- Bharat Forge (Índia)

- Bruck GmbH (Alemanha)

- ELLWOOD Group Inc. (EUA)

- JAPAN CASTING & FORGING CORP (Japão)

- Hilton Metal Forging Ltd. (Índia)

- Ace Forge pvt. ltd. (Índia)

- Fábrica de Forjamento de Metais Chauhan (Índia).

- Trenton Forging (EUA)

- Pradeep Metals Limited (Índia)

- AV Steel Forgings (Índia)

- Green Bay Drop Forge (EUA)

- Forjamentos Avançados (Índia)

- CALMET (EUA)

- Shree Siddheshwari Metal Forging Unip. Ltd (Índia)

- Viking Forge (EUA)

- LARSEN & TOUBRO LIMITED (Índia)

- Precision Castparts Corp (EUA)

Últimos desenvolvimentos no mercado global de forjamento de metais

- Em outubro de 2024, a Bharat Forge Ltd. anunciou um acordo para adquirir a AAMIMCPL, uma medida estratégica destinada a fortalecer sua presença no mercado global de forjamento de metais. Espera-se que essa aquisição aprimore a posição competitiva da Bharat Forge, integrando as avançadas capacidades de fabricação e a expertise especializada da AAMIMCPL na produção de componentes forjados de alta qualidade. A colaboração expandirá a oferta de produtos em setores-chave, como o automotivo e o aeroespacial, ao mesmo tempo que possibilitará eficiências operacionais, sinergias em pesquisa e desenvolvimento e melhor gestão da cadeia de suprimentos, impulsionando, em última análise, o crescimento e a expansão da participação de mercado.

- Em maio de 2024, a Balu Forge Industries Ltd. concluiu a aquisição estratégica de 72.000 linhas de forjamento em Karnataka, Índia, reforçando significativamente sua capacidade produtiva. Essa expansão é crucial para atender à crescente demanda por componentes forjados de precisão nos setores automotivo, aeroespacial e de defesa. Equipadas com tecnologia avançada, as novas linhas de forjamento permitem à Balu Forge fabricar uma gama mais ampla de produtos de alta qualidade com eficiência, fortalecendo sua posição no mercado e aprimorando sua capacidade de atender clientes industriais nacionais e internacionais.

- Em fevereiro de 2024, a Ovako e a Tibnor anunciaram uma parceria estratégica para promover soluções de aço com baixa pegada de carbono, refletindo uma crescente ênfase da indústria na produção sustentável. Essa colaboração visa apoiar os participantes do setor industrial no cumprimento de metas ambientais baseadas na ciência, ao mesmo tempo que atende às pressões regulatórias para a redução de emissões. A iniciativa posiciona ambas as empresas como líderes em produção sustentável de metais, atraindo clientes com consciência ambiental e fortalecendo sua competitividade em mercados que priorizam cada vez mais práticas de fabricação ecológica.

- Em maio de 2023, a Arconic Corporation firmou um acordo definitivo para ser adquirida pela Apollo Global Management Inc. em uma transação totalmente em dinheiro avaliada em aproximadamente US$ 5,2 bilhões. Essa aquisição proporciona à Arconic acesso a recursos financeiros substanciais e expertise estratégica de uma empresa de investimentos global líder, permitindo o aprimoramento das capacidades operacionais, a aceleração de iniciativas de crescimento e a melhoria na prestação de serviços aos clientes. Espera-se que a aquisição consolide a posição da Arconic no mercado e expanda sua influência no setor de componentes metálicos e aeroespaciais.

- Em novembro de 2022, a Arconic Corporation concluiu a venda de sua participação de 100% em suas operações na Rússia para a Promishlennie Investitsii LLC, controladora da VSMPO-AVISMA Corporation, em uma transação em dinheiro avaliada em US$ 230 milhões. Essa alienação teve como objetivo mitigar os riscos decorrentes de incertezas geopolíticas e garantir a proteção do valor para os acionistas. A transação permitiu que a Arconic redirecionasse seus recursos para mercados estáveis e de alto crescimento, aprimorando a resiliência operacional e a competitividade a longo prazo nas cadeias de suprimentos globais de forjamento de metais e aeroespacial.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE FORJAMENTO DE METAIS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE FORJAMENTO DE METAIS

2.3 MERCADOS ABRANGIDOS

2.4 ÂMBITO GEOGRÁFICO

2,5 ANOS CONSIDERADOS PARA O ESTUDO

2.6 MOEDA E PREÇOS

2.7 METODOLOGIA DE PESQUISA

2.8 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.9 MODELAGEM MULTIVARIADA

2.1 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.11 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.12 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.13 MATRIZ DE DESAFIOS DE MERCADO DA DBMR

2.14 IMPORTAÇÃO E EXPORTAÇÃO DE DADOS

2.15 FONTES SECUNDÁRIAS

2.16 MERCADO GLOBAL DE FORJAMENTO DE METAIS: PANORAMA DA PESQUISA

2.17 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 COBERTURA DE MATÉRIA-PRIMA

5.2 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

5.3 AVANÇO TECNOLÓGICO DAS EMPRESAS

5.4 AS CINCO FORÇAS DE PORTER

5.5 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.6 ANÁLISE PESTEL

5.7 ABRANGÊNCIA DA REGULAMENTAÇÃO

5.7.1 CÓDIGOS DE PRODUTO

5.7.2 NORMAS CERTIFICADAS

5.7.3 NORMAS DE SEGURANÇA

6. ANÁLISE DE PREÇOS

7 ANÁLISE DA CADEIA DE SUPRIMENTOS

7.1 VISÃO GERAL

7.2 CENÁRIO DE CUSTOS LOGÍSTICOS

7.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

8 CENÁRIO DE MUDANÇAS CLIMÁTICAS

8.1 PREOCUPAÇÕES AMBIENTAIS

8.2 RESPOSTA DA INDÚSTRIA

8.3 O PAPEL DO GOVERNO

8.4 RECOMENDAÇÕES DO ANALISTA

9. MERCADO GLOBAL DE FORJAMENTO DE METAIS, POR TIPO, 2022-2031 (MILHÕES DE USD)

9.1 VISÃO GERAL

9.2 FORJAMENTO EM MATRIZ ABERTA

9.3 FORJAMENTO EM MATRIZ FECHADA / FORJAMENTO POR IMPRESSÃO

9.4 FORJAMENTO SEM CHAMAS

9.5 FORJAMENTO DE BLOQUEADOR

9.6 FORJAMENTO CONVENCIONAL

9.7 FORJAMENTO DE PRECISÃO

9.8 OUTROS

10. MERCADO GLOBAL DE FORJAMENTO DE METAIS, POR MATERIAL, 2022-2031 (MILHÕES DE USD)

10.1 VISÃO GERAL

10.2 ALUMÍNIO

10.2.1 SÉRIE 1000

10.2.2 SÉRIE 2000

10.2.3 SÉRIE 3000

10.2.4 SÉRIE 4000

10.2.5 SÉRIE 5000

10.2.6 SÉRIE 6000

10.2.7 SÉRIE 7000

10.2.8 SÉRIE 8000

10.3 AÇO

10.3.1 AÇO CARBONO

10.3.2 AÇO LIGADO

10.3.3 AÇO INOXIDÁVEL

10.3.4 OUTROS

10,4 LATÃO

10,5 FERRO

10,6 COBRE

10,7 MANGANÉSIO

10,8 TITÂNIO

10.9 OUTROS

11 MERCADO GLOBAL DE FORJAMENTO DE METAIS, POR EQUIPAMENTO, 2022-2031 (MILHÕES DE USD)

11.1 VISÃO GERAL

11.2 PRENSAS

11.2.1 PRENSAS HIDRÁULICAS

11.2.2 PRENSAS MECÂNICAS

11.2.3 PRENSAS DE PARAFUSO

11.2.4 OUTROS

11,3 MARTELOS

11.3.1 EFEITO SIMPLES (FORÇAMENTO POR QUEBRA)

11.3.2 EFEITO DUPLO

11.3.3 MARTELOS DE CONTRA-ATAQUE

11.3.4 OUTROS

12. MERCADO GLOBAL DE FORJAMENTO DE METAIS, POR PROCESSO, 2022-2031 (MILHÕES DE USD)

12.1 VISÃO GERAL

12.2 FORJAMENTO A QUENTE

12.3 FORJAMENTO A FRIO

13 MERCADO GLOBAL DE FORJAMENTO DE METAIS, POR APLICAÇÃO, 2022-2031 (MILHÕES DE USD)

13.1 VISÃO GERAL

13.2 ENGRENAGENS

13.3 VIRABREQUIM

13.4 PISTÃO

Eixo 13.5

13.6 ROLAMENTO

13,7 ANEL INTERNO-EXTERNO

13.8 ANEL EXTERNO DO ROLAMENTO DE ROLOS CÔNICOS

13.9 PEÇAS DO MOTOR

13.1 PEÇAS DE TRANSMISSÃO

13.11 DISCOS DO MOTOR

13.12 PEÇAS DO COMPRESSOR

13.13 ESCAPE

13.14 SPINNERS

13.15 TUBOS E CONEXÕES SEM COSTURA

13,16 BARRAS

13.17 PRODUTOS DE SOLDAGEM

13.18 JUNTAS

13.19 ARRUELAS

13.2 BIELAS

13.21 OUTROS

14 MERCADO GLOBAL DE FORJAMENTO DE METAIS, POR USO FINAL, 2022-2031 (MILHÕES DE USD)

14.1 VISÃO GERAL

14.2 AUTOMOTIVO

14.2.1 AUTOMOTIVO, POR USO FINAL

14.2.1.1. VEÍCULOS DE PASSAGEIROS

14.2.1.2. VEÍCULOS COMERCIAIS

14.2.1.3. VEÍCULOS PESADOS

14.2.1.4. OUTROS

14.2.2 AUTOMOTIVO, POR FORJAMENTO

14.2.2.1. FORJAMENTO EM MATRIZ ABERTA

14.2.2.2. FORJAMENTO EM MATRIZ FECHADA / FORJAMENTO POR IMPRESSÃO

14.2.2.3. FORJAMENTO SEM CHAMAS

14.2.2.4. FORJAMENTO DE BLOQUEADOR

14.2.2.5. FORJAMENTO CONVENCIONAL

14.2.2.6. FORJAMENTO DE PRECISÃO

14.2.2.7. OUTROS

14.3 AEROESPACIAL

14.3.1 AEROESPACIAL, POR TIPO DE FORJAMENTO

14.3.1.1. FORJAMENTO EM MATRIZ ABERTA

14.3.1.2. FORJAMENTO EM MATRIZ FECHADA / FORJAMENTO POR IMPRESSÃO

14.3.1.3. FORJAMENTO SEM CHAMAS

14.3.1.4. FORJAMENTO DE BLOQUEADOR

14.3.1.5. FORJAMENTO CONVENCIONAL

14.3.1.6. FORJAMENTO DE PRECISÃO

14.3.1.7. OUTROS

14.4 MARINHO

14.4.1 MARINHO, POR FORJAMENTO

14.4.1.1. FORJAMENTO EM MATRIZ ABERTA

14.4.1.2. FORJAMENTO EM MATRIZ FECHADA / FORJAMENTO POR IMPRESSÃO

14.4.1.3. FORJAMENTO SEM CHAMAS

14.4.1.4. FORJAMENTO DE BLOQUEADOR

14.4.1.5. FORJAMENTO CONVENCIONAL

14.4.1.6. FORJAMENTO DE PRECISÃO

14.4.1.7. OUTROS

14.5 FERROVIAS

14.5.1 FERROVIAS, POR TIPO DE FORJAMENTO

14.5.1.1. FORJAMENTO EM MATRIZ ABERTA

14.5.1.2. FORJAMENTO EM MATRIZ FECHADA / FORJAMENTO POR IMPRESSÃO

14.5.1.3. FORJAMENTO SEM CHAMAS

14.5.1.4. FORJAMENTO DE BLOQUEADOR

14.5.1.5. FORJAMENTO CONVENCIONAL

14.5.1.6. FORJAMENTO DE PRECISÃO

14.5.1.7. OUTROS

14.6 CONSTRUÇÃO CIVIL

14.6.1 CONSTRUÇÃO CIVIL, POR TIPO DE FORJAMENTO

14.6.1.1. FORJAMENTO EM MATRIZ ABERTA

14.6.1.2. FORJAMENTO EM MATRIZ FECHADA / FORJAMENTO POR IMPRESSÃO

14.6.1.3. FORJAMENTO SEM CHAMAS

14.6.1.4. FORJAMENTO DE BLOQUEADOR

14.6.1.5. FORJAMENTO CONVENCIONAL

14.6.1.6. FORJAMENTO DE PRECISÃO

14.6.1.7. OUTROS

14.7 GERAÇÃO E TRANSMISSÃO DE ENERGIA

14.7.1 GERAÇÃO E TRANSMISSÃO DE ENERGIA POR FORJAMENTO

14.7.1.1. FORJAMENTO EM MATRIZ ABERTA

14.7.1.2. FORJAMENTO EM MATRIZ FECHADA / FORJAMENTO POR IMPRESSÃO

14.7.1.3. FORJAMENTO SEM CHAMAS

14.7.1.4. FORJAMENTO DE BLOQUEADOR

14.7.1.5. FORJAMENTO CONVENCIONAL

14.7.1.6. FORJAMENTO DE PRECISÃO

14.7.1.7. OUTROS

14.8 AGRICULTURA

14.8.1 AGRICULTURA, POR TIPO DE FORJAMENTO

14.8.1.1. FORJAMENTO EM MATRIZ ABERTA

14.8.1.2. FORJAMENTO EM MATRIZ FECHADA / FORJAMENTO POR IMPRESSÃO

14.8.1.3. FORJAMENTO SEM CHAMAS

14.8.1.4. FORJAMENTO DE BLOQUEADOR

14.8.1.5. FORJAMENTO CONVENCIONAL

14.8.1.6. FORJAMENTO DE PRECISÃO

14.8.1.7. OUTROS

14.9 SAÚDE

14.9.1 CUIDADOS DE SAÚDE, POR TIPO DE FORJAMENTO

14.9.1.1. FORJAMENTO EM MATRIZ ABERTA

14.9.1.2. FORJAMENTO EM MATRIZ FECHADA / FORJAMENTO POR IMPRESSÃO

14.9.1.3. FORJAMENTO SEM CHAMAS

14.9.1.4. FORJAMENTO DE BLOQUEADOR

14.9.1.5. FORJAMENTO CONVENCIONAL

14.9.1.6. FORJAMENTO DE PRECISÃO

14.9.1.7. OUTROS

14.1 OUTROS

15. MERCADO GLOBAL DE FORJAMENTO DE METAIS, POR REGIÃO GEOGRÁFICA, 2022-2031 (MILHÕES DE USD)

15.1 MERCADO GLOBAL DE FORJAMENTO DE METAIS (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.2 VISÃO GERAL

15.3 AMÉRICA DO NORTE

15.3.1 EUA

15.3.2 CANADÁ

15.3.3 MÉXICO

15.4 EUROPA

15.4.1 ALEMANHA

15.4.2 Reino Unido

15.4.3 ITÁLIA

15.4.4 FRANÇA

15.4.5 ESPANHA

15.4.6 SUÍÇA

15.4.7 RÚSSIA

15.4.8 TURQUIA

15.4.9 BÉLGICA

15.4.10 PAÍSES BAIXOS

15.4.11 RESTO DA EUROPA

15.5 ÁSIA-PACÍFICO

15.5.1 JAPÃO

15.5.2 CHINA

15.5.3 COREIA DO SUL

15.5.4 ÍNDIA

15.5.5 AUSTRÁLIA

15.5.6 NOVA ZELÂNDIA

15.5.7 TAIWAN

15.5.8 CINGAPURA

15.5.9 TAILÂNDIA

15.5.10 INDONÉSIA

15.5.11 MALÁSIA

15.5.12 FILIPINAS

15.5.13 RESTO DA ÁSIA-PACÍFICO

15.6 AMÉRICA DO SUL

15.6.1 BRASIL

15.6.2 ARGENTINA

15.6.3 RESTO DA AMÉRICA DO SUL

15.7 ORIENTE MÉDIO E ÁFRICA

15.7.1 ÁFRICA DO SUL

15.7.2 EGITO

15.7.3 ARÁBIA SAUDITA

15.7.4 EMIRADOS ÁRABES UNIDOS

15.7.5 ISRAEL

15.7.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

16 MERCADO GLOBAL DE FORJAMENTO DE METAIS, PANORAMA DAS EMPRESAS

16.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

16.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16.3 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

16.4 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

16.5 FUSÕES E AQUISIÇÕES

16.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.7 EXPANSÕES

16.8 ALTERAÇÕES REGULAMENTARES

16.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

17 ANÁLISE SWOT E ANÁLISE DE PESQUISA DE MERCADO DA DATABRIDGE

18 MERCADO GLOBAL DE FORJAMENTO DE METAIS - PERFIL DA EMPRESA

18.1 ARCONIC CORPORATION

18.1.1 PERFIL DA EMPRESA

18.1.2 ANÁLISE DE RECEITAS

18.1.3 PORTFÓLIO DE PRODUTOS

18.1.4 DESENVOLVIMENTOS RECENTES

18.2 ATI LADISH LLC

18.2.1 PERFIL DA EMPRESA

18.2.2 ANÁLISE DE RECEITAS

18.2.3 PORTFÓLIO DE PRODUTOS

18.2.4 DESENVOLVIMENTOS RECENTES

18.3 BHARAT FORGE

18.3.1 PERFIL DA EMPRESA

18.3.2 ANÁLISE DE RECEITAS

18.3.3 PORTFÓLIO DE PRODUTOS

18.3.4 DESENVOLVIMENTOS RECENTES

18.4 NIPPON STEEL CORPORATION

18.4.1 PERFIL DA EMPRESA

18.4.2 ANÁLISE DE RECEITAS

18.4.3 PORTFÓLIO DE PRODUTOS

18.4.4 DESENVOLVIMENTOS RECENTES

18.5 LARSEN & TOUBRO LIMITADA

18.5.1 PERFIL DA EMPRESA

18.5.2 ANÁLISE DE RECEITAS

18.5.3 PORTFÓLIO DE PRODUTOS

18.5.4 DESENVOLVIMENTOS RECENTES

18.6 FORJA MANUAL AMERICANA

18.6.1 PERFIL DA EMPRESA

18.6.2 ANÁLISE DE RECEITAS

18.6.3 PORTFÓLIO DE PRODUTOS

18.6.4 DESENVOLVIMENTOS RECENTES

18.7 ANDERSON SHUMAKER

18.7.1 PERFIL DA EMPRESA

18.7.2 ANÁLISE DE RECEITAS

18.7.3 PORTFÓLIO DE PRODUTOS

18.7.4 DESENVOLVIMENTOS RECENTES

18.8 BRAWO EUA

18.8.1 PERFIL DA EMPRESA

18.8.2 ANÁLISE DE RECEITAS

18.8.3 PORTFÓLIO DE PRODUTOS

18.8.4 DESENVOLVIMENTOS RECENTES

18.9 BUNTY LLC

18.9.1 PERFIL DA EMPRESA

18.9.2 ANÁLISE DE RECEITAS

18.9.3 PORTFÓLIO DE PRODUTOS

18.9.4 DESENVOLVIMENTOS RECENTES

18.1 MATTCO FORGE INC.

18.10.1 PERFIL DA EMPRESA

18.10.2 ANÁLISE DE RECEITAS

18.10.3 PORTFÓLIO DE PRODUTOS

18.10.4 DESENVOLVIMENTOS RECENTES

18.11 QUEEN CITY FORGING COMPANY

18.11.1 PERFIL DA EMPRESA

18.11.2 ANÁLISE DE RECEITAS

18.11.3 PORTFÓLIO DE PRODUTOS

18.11.4 DESENVOLVIMENTOS RECENTES

18.12 ARC UNITED ENGINEERING, INC.

18.12.1 PERFIL DA EMPRESA

18.12.2 ANÁLISE DE RECEITAS

18.12.3 PORTFÓLIO DE PRODUTOS

18.12.4 DESENVOLVIMENTOS RECENTES

18.13 CAB INCORPORATED

18.13.1 PERFIL DA EMPRESA

18.13.2 ANÁLISE DE RECEITAS

18.13.3 PORTFÓLIO DE PRODUTOS

18.13.4 DESENVOLVIMENTOS RECENTES

18.14 TODOS OS METAIS E GRUPO DE FORJAS

18.14.1 PERFIL DA EMPRESA

18.14.2 ANÁLISE DE RECEITAS

18.14.3 PORTFÓLIO DE PRODUTOS

18.14.4 DESENVOLVIMENTOS RECENTES

18.15 KEYSTONE FORGING COMPANY

18.15.1 PERFIL DA EMPRESA

18.15.2 ANÁLISE DE RECEITAS

18.15.3 PORTFÓLIO DE PRODUTOS

18.15.4 DESENVOLVIMENTOS RECENTES

18.16 FOTOGRAFIC.DE

18.16.1 PERFIL DA EMPRESA

18.16.2 ANÁLISE DE RECEITAS

18.16.3 PORTFÓLIO DE PRODUTOS

18.16.4 DESENVOLVIMENTOS RECENTES

18.17 GRUPO DE HOMENS

18.17.1 PERFIL DA EMPRESA

18.17.2 ANÁLISE DE RECEITAS

18.17.3 PORTFÓLIO DE PRODUTOS

18.17.4 DESENVOLVIMENTOS RECENTES

18.18 HENRY WILLIAMS LIMITADA

18.18.1 PERFIL DA EMPRESA

18.18.2 ANÁLISE DE RECEITAS

18.18.3 PORTFÓLIO DE PRODUTOS

18.18.4 DESENVOLVIMENTOS RECENTES

18.19 WYMAN GORDON

18.19.1 PERFIL DA EMPRESA

18.19.2 ANÁLISE DE RECEITAS

18.19.3 PORTFÓLIO DE PRODUTOS

18.19.4 DESENVOLVIMENTOS RECENTES

18.2 AÇO SHULTZ

18.20.1 PERFIL DA EMPRESA

18.20.2 ANÁLISE DE RECEITAS

18.20.3 PORTFÓLIO DE PRODUTOS

18.20.4 DESENVOLVIMENTOS RECENTES

18.21 CONSOLIDATED INDUSTRIES, INC.

18.21.1 PERFIL DA EMPRESA

18.21.2 ANÁLISE DE RECEITAS

18.21.3 PORTFÓLIO DE PRODUTOS

18.21.4 DESENVOLVIMENTOS RECENTES

18.22 PACIFIC FORGE INCORPORATED

18.22.1 PERFIL DA EMPRESA

18.22.2 ANÁLISE DE RECEITAS

18.22.3 PORTFÓLIO DE PRODUTOS

18.22.4 DESENVOLVIMENTOS RECENTES

18.23 OTTO FUCHS

18.23.1 PERFIL DA EMPRESA

18.23.2 ANÁLISE DE RECEITAS

18.23.3 PORTFÓLIO DE PRODUTOS

18.23.4 DESENVOLVIMENTOS RECENTES

18.24 WEBER METAIS

18.24.1 PERFIL DA EMPRESA

18.24.2 ANÁLISE DE RECEITAS

18.24.3 PORTFÓLIO DE PRODUTOS

18.24.4 DESENVOLVIMENTOS RECENTES

18.25 ALCOA CORPORATION

18.25.1 PERFIL DA EMPRESA

18.25.2 ANÁLISE DE RECEITAS

18.25.3 PORTFÓLIO DE PRODUTOS

18.25.4 DESENVOLVIMENTOS RECENTES

19 RELATÓRIOS RELACIONADOS

20 QUESTIONÁRIO

21 CONCLUSÃO

22 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.