Global Methane Emissions Monitoring In Oil And Gas Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.40 Billion

USD

16.79 Billion

2025

2033

USD

3.40 Billion

USD

16.79 Billion

2025

2033

| 2026 –2033 | |

| USD 3.40 Billion | |

| USD 16.79 Billion | |

| % | |

|

Monitoramento global das emissões de metano no mercado de petróleo e gás, através do sistema de monitorização (sistemas de monitorização contínua (CMS), monitorização periódica, sistemas de monitorização de emissões contínuas (CEMS) e sistemas portáteis e portáteis), tecnologia de detecção (imagem óptica de gases (OGI), espectroscopia de absorção por laser de diodos tunáveis (TDLAS), espectroscopia por baixo do anel de cavidade (CRDS), LiDAR, câmaras de infravermelhos e espectroscopia por laser), modo de implantação (sistemas de monitorização fixa, sistemas portáteis/handheld e monitorização baseada na nuvem, monitorização no local), utilizador final (operadores de petróleo e gás, empresas nacionais de petróleo (NOC), produtores independentes e prestadores de serviços de campos de petróleo) Tendências e Previsão da Indústria para 2033

Monitoramento das emissões de metano no mercado de petróleo e gás

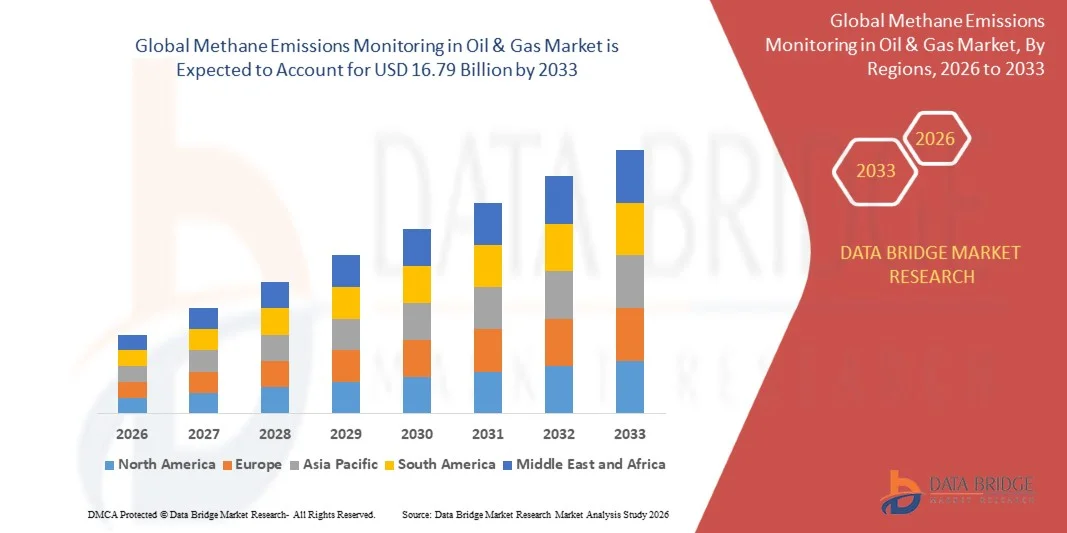

De acordo com a análise de mercado Data Bridge O controlo das emissões de metano no mercado do petróleo e do gás foi avaliado emUSD 3,40 mil milhões em 2025e é projetado para alcançar16,79 mil milhões de USD até 2033, crescendo emCAGR de 22,10% de 2026 a 2033O mercado vive um crescimento consistente, impulsionado pelo aumento da pressão regulamentar para reduzir as emissões de metano, pelos rápidos avanços nas tecnologias de detecção e quantificação de metano e pela expansão da implantação de sistemas de monitorização contínua nas operações a montante, a médio prazo e a jusante de petróleo e gás. A adoção crescente de monitoramento baseado em satélite, imagens de gás óptico, pesquisas aéreas e plataformas de detecção baseadas em sensores está aumentando ainda mais a transparência das emissões e a responsabilidade operacional.

O crescente enfoque na mitigação do metano a nível mundial, combinado com requisitos mais rigorosos de comunicação de emissões e compromissos de descarbonização a nível da indústria, está a obrigar os operadores de petróleo e gás a adoptarem soluções avançadas de monitorização do metano. Sistemas contínuos de monitoramento de emissões (CEMS), inspeções baseadas em drones e aeronaves, vigilância via satélite e plataformas analíticas em tempo real estão cada vez mais complementando programas tradicionais de detecção e reparo de vazamentos (LDAR) em muitas regiões, oferecendo abordagens escaláveis, repetiveis e econômicas para detecção de emissões, conformidade regulatória, prevenção de perdas e redução de gases de efeito estufa.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 3,40 bilhões

- Valor de mercado esperado (2033): USD 16,79 Bilhões

- Previsões CAGR (2026-2033): 22,10%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Principais tendências do mercado e perspectivas

- A América do Norte dominou o monitoramento das emissões de metano no mercado de petróleo e gás com a maior parcela de receita de 38,5% em 2025, apoiada por regulamentos rigorosos de metano, implantação generalizada de programas de detecção e reparação de vazamentos (LDAR) e investimentos significativos em tecnologias avançadas de monitoramento nos Estados Unidos e Canadá.

- O segmento de sistemas contínuos de monitoramento de emissões (CEMS) liderou o mercado com uma participação de 38,4% em 2025, impulsionado pelo aumento da pressão regulatória, a demanda por rastreamento de emissões em tempo real e a adoção generalizada em grandes instalações de petróleo e gás a montante e a médio fluxo.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 9,1% de 2026 a 2033, alimentada pela expansão da infraestrutura de gás natural, aumento dos requisitos de monitoramento ambiental e crescentes iniciativas de mitigação do metano em toda a China, Índia e Sudeste Asiático.

- Sistemas de monitoramento contínuo (CMS) são o tipo de sistema de monitoramento de crescimento mais rápido, projetado para registrar um CAGR de 9,5%, refletindo o aumento na implantação de redes de sensores distribuídos e plataformas de inteligência de emissões em tempo real.

- O segmento de imagem de gás óptico (OGI) dominou a categoria de tecnologia de detecção com uma quota de receita de 33,2% em 2025, liderada pelo seu uso generalizado em programas Leak Detection and Repair (LDAR) e sua capacidade de identificar visualmente vazamentos de metano em tempo real.

- Os sistemas fixos de monitoramento representaram 42,6% do mercado, preferidos pela implantação generalizada em locais de produção a montante, refinarias e instalações de processamento de gás que exigem monitoramento contínuo de emissões no local.

- O segmento de monitoramento baseado na nuvem é a categoria de modo de implantação mais rápido, com um CAGR de 11%, impulsionado pela adoção crescente de plataformas de gerenciamento de emissões digitais e soluções centralizadas de análise de dados.

Âmbito do relatório e Monitorização das Emissões de Metano no Mercado de Petróleo e Gás

|

Atributos |

Monitoramento de emissões de metano em chave de óleo e gásPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·SLB(EUA) ·Baker Hughes Company(EUA) ·Halliburton Company(EUA) ·ABB Ltd.(Suíça) ·Honeywell International Inc.(EUA) · Siemens AG (Alemanha) · Teledyne FLIR LLC (EUA) · Emerson Electric Co. (EUA) · Sensirion AG (Suíça) · Sensores Spectra LLC (U.S.) · GHGSat Inc. (Canadá) · Kayrros SAS (França) · Orbio Earth GmbH (Alemanha) · Momentick Ltd. (Israel) · AIRMO GmbH (Alemanha) · Carbon Mapper Inc. (EUA) · Insight M (EUA) · Medições do Céu Azul (EUA) · EOTRAC (EUA) · Azul Comply (EUA) |

|

Oportunidades de Mercado |

· A crescente implantação do monitoramento de metano por satélite · Integração crescente de monitoramento multiplataforma usando satélites, aeronaves, drones e análises avançadas · A adoção crescente de plataformas de análise de metano baseadas em IA e dados |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Monitoramento das emissões de metano nas tendências do mercado de petróleo e gás

Tendência: Expansão de Sistemas de Monitorização de Metano por Satélite, Drone e Multi-Layer

O monitoramento das emissões de metano no mercado de petróleo e gás está cada vez mais mudando para ecossistemas integrados de detecção multicamadas, combinando satélites, drones, aeronaves e sensores terrestres para permitir a identificação contínua e de alta resolução e quantificação de vazamentos de metano através de infra-estrutura complexa a montante, a médio e a jusante. Essa mudança está sendo impulsionada pela necessidade de visibilidade das emissões persistentes, localização mais rápida de vazamentos e melhor precisão de medição em ativos de petróleo e gás geograficamente dispersos, onde os métodos tradicionais de inspeção periódica já não são suficientes para os requisitos regulatórios e ESG.

Por exemplo, o Sistema de Alerta e Resposta ao Metano (MARS) do Programa das Nações Unidas para o Ambiente aproveita dados de satélite quase em tempo real para detectar grandes eventos de emissão de metano globalmente e alertar os operadores e governos para uma resposta rápida, melhorando significativamente a velocidade de identificação e mitigação de vazamentos em regiões de produção de petróleo e gás. Esta iniciativa salienta a importância crescente de plataformas de monitorização habilitadas por satélite para reforçar a responsabilização global do metano, acelerar os esforços de redução das emissões e apoiar uma aplicação regulamentar mais eficaz no sector do petróleo e do gás.

Monitoramento das emissões de metano na dinâmica do mercado de petróleo e gás

Motor do mercado chave: aumento da pressão regulamentar e compromissos globais de redução do metano

O principal factor de crescimento para o mercado de monitorização das emissões de metano é o rápido reforço dos quadros regulamentares globais e dos compromissos climáticos que visam a redução do metano como um dos gases com efeito de estufa mais impactantes a curto prazo. Governos e organismos internacionais estão cada vez mais impondo requisitos de LDAR mais rigorosos, normas de divulgação de emissões e obrigações de comunicação de carbono, obrigando os operadores de petróleo e gás a adotar tecnologias avançadas de monitoramento que garantam o cumprimento, minimizando as penalidades de emissões e os riscos de reputação.

Por exemplo, iniciativas regulamentares, tais como as regras dos EPA metano dos Estados Unidos e a Estratégia da União Europeia para o Metano, estão a exigir uma monitorização mais frequente, ciclos de reparação e verificação das emissões, o que está a acelerar directamente a adopção de sistemas de monitorização das emissões contínuas e de tecnologias avançadas de detecção nas principais regiões produtoras de petróleo e gás. Estes desenvolvimentos regulamentares demonstram o papel crescente dos requisitos de conformidade orientados para políticas na aceleração da adoção de tecnologias de monitoramento de metano e no apoio à transição para práticas de gestão de emissões mais transparentes, mensuráveis e responsáveis no setor de petróleo e gás.

Chave de restrição/desafio: alto custo de implantação e complexidade técnica de sistemas avançados de monitoramento

Apesar do forte progresso tecnológico, o mercado enfrenta barreiras significativas devido à alta intensidade de capital e complexidade operacional associada à implantação de sistemas avançados de monitoramento de metano que integram satélites, drones, vigilância de aeronaves e redes de sensores densos em um quadro unificado de inteligência de emissões. Esses sistemas exigem investimentos substanciais iniciais, calibração contínua, pessoal técnico qualificado e infraestrutura avançada de processamento de dados, tornando a adoção particularmente desafiadora para os operadores de pequena e média escala.

Por exemplo, um estudo de pesquisa publicado em Química Atmosférica e Física destacou que quantificar com precisão as emissões de metano das operações de petróleo e gás requer combinar múltiplas abordagens de medição, incluindo observações baseadas no solo, levantamentos aéreos e modelagem atmosférica. O estudo enfatizou que as diferenças nas técnicas de medição, requisitos de processamento de dados e gerenciamento de incertezas aumentam a complexidade e o custo do desenvolvimento de quadros confiáveis de monitoramento de metano em grandes escalas.

Oportunidade de Mercado-chave: Integração de IA com Satellite e Metano de Multi-Plataforma

Uma grande oportunidade emergente no mercado de monitoramento de emissões de metano reside na integração de algoritmos de inteligência artificial e aprendizado de máquina com sistemas de monitoramento multi-fonte, incluindo imagens de satélite, sensores baseados em drones e sensores de IoT de nível terrestre, permitindo detecção automatizada de metano, análise preditiva e inteligência de emissões em tempo real. Esta convergência está transformando o monitoramento de metano de uma ferramenta de conformidade reativa em um sistema de otimização operacional proativa que melhora a prevenção de vazamentos, a eficiência de manutenção e as capacidades de previsão de emissões.

Por exemplo, pesquisas publicadas em Química e Física Atmosféricas demonstraram que as abordagens de aprendizado de máquina aplicadas às observações de satélite TROPOMI podem automatizar a detecção de plumas de metano e melhorar a identificação de fontes de emissão de metano. Da mesma forma, modelos de aprendizagem profunda baseados em Sentinel-2-, como o CH4Net, têm mostrado potencial para monitoramento escalável de super-emissores de metano, reduzindo a dependência da análise manual de imagens de satélite. Esses avanços destacam o papel crescente do sensoriamento remoto orientado por IA na melhoria da visibilidade das emissões de metano, permitindo a identificação mais rápida de vazamentos e apoiando monitoramento mais eficiente em larga escala em operações de petróleo e gás.

Monitoramento das emissões de metano no âmbito do mercado de petróleo e gás

O monitoramento das emissões de metano no mercado de petróleo e gás é segmentado com base no sistema de monitoramento, tecnologia de detecção, modo de implantação e usuário final

-

Pelo Sistema de Monitorização

Com base no sistema de monitoramento, o monitoramento das emissões de metano no mercado de petróleo e gás é segmentado em sistemas de monitoramento contínuo (CMS), monitoramento periódico, monitoramento contínuo das emissões (CEMS) e sistemas portáteis e portáteis. o segmento de monitoramento contínuo de emissões (CEMS) dominou o mercado com uma participação estimada em 38,4% em 2025, impulsionada pelo aumento da pressão regulatória, demanda por monitoramento em tempo real de emissões, e adoção generalizada em grandes instalações de petróleo e gás a montante e médio fluxo. Esses sistemas permitem a medição ininterrupta das concentrações de metano, permitindo que os operadores detectem vazamentos em uma fase inicial e melhorem o cumprimento das regras ambientais mais rigorosas. São amplamente integrados com redes fixas de sensores e infra-estrutura de monitoramento de nível de instalação, especialmente em locais de produção de alta emissão. Aumentar a ênfase nos relatórios de conformidade contínuos no âmbito dos quadros de redução do metano reforça ainda mais a adopção. A sua capacidade de reduzir a dependência de inspecções manuais e inquéritos periódicos também aumenta a eficiência operacional.

O segmento de sistemas de monitoramento contínuo (CMS) é projetado para ser o mais rápido de crescimento, com um CAGR estimado de 9,5% de 2026 a 2033, impulsionado pelo aumento da implantação de redes de sensores distribuídos e plataformas de inteligência de emissões em tempo real. As soluções CMS estão ganhando tração devido à sua capacidade de fornecer dados de emissões de alta frequência em vários ativos simultaneamente. Avanços em sensores habilitados para IoT, comunicação sem fio e análises baseadas em nuvem estão melhorando significativamente a escalabilidade do sistema. Os operadores de petróleo e gás estão cada vez mais mudando para o CMS para passar do gerenciamento de emissões reativas para proativas. A integração com a detecção de anomalias baseada em IA está acelerando ainda mais a adoção. O crescente impulso regulamentar para a comunicação contínua de metano é um catalisador fundamental para o crescimento.

-

Por Tecnologia de Detecção

Com base na tecnologia de detecção, o mercado é segmentado em imagens de gases ópticos (OGI), espectroscopia de absorção a laser de díodos tunble (TDLAS), espectroscopia de cavidade ring-down (CRDS), LiDAR, câmeras de infravermelho e espectroscopia a laser. O segmento de imagem de gás óptico (OGI) dominou o mercado com uma participação estimada em 33,2% em 2025, devido ao seu uso generalizado em programas de detecção e reparação de vazamentos (LDAR) e sua capacidade de identificar visualmente vazamentos de metano em tempo real. As câmeras OGI são amplamente implantadas em instalações de petróleo e gás a montante para inspeções de rotina devido à sua portabilidade e rápida capacidade de implantação. Eles também são favorecidos para inspeções regulatórias de conformidade porque fornecem confirmação visual direta de vazamentos. Melhorias contínuas na sensibilidade do sensor infravermelho estão aumentando a precisão de detecção. Sua complexidade operacional relativamente menor em comparação com sistemas avançados baseados em laser suporta adoção generalizada.

O segmento de espectroscopia a laser é projetado para ser o crescimento mais rápido, com um CAGR estimado de 10,2% de 2026 a 2033, impulsionado por sua alta precisão, capacidade de detecção de longo alcance e adequação para aplicações de monitoramento contínuo. Sistemas baseados em laser, como TDLAS e CRDS, permitem medições de concentração de metano altamente sensíveis, mesmo em baixos níveis de emissão. Essas tecnologias são cada vez mais implantadas em redes fixas de monitoramento e sistemas de vigilância aérea. A integração com plataformas baseadas em satélites e drones está expandindo seu uso no mapeamento de emissões em larga escala. Sua capacidade de fornecer dados quantitativos em vez de imagens qualitativas é uma vantagem fundamental. O aumento da procura de verificação das emissões de elevada precisão está a acelerar a adopção.

-

Por Modo de Implantação

Com base no modo de implantação, o mercado é segmentado em sistemas de monitoramento fixos, sistemas portáteis/handheld, monitoramento baseado em nuvem e monitoramento no local. O segmento de sistemas de monitoramento fixo dominou o mercado com uma participação estimada em 42,6% em 2025, impulsionado pela implantação generalizada em locais de produção a montante, refinarias e instalações de processamento de gás que exigem monitoramento contínuo de emissões no local. Estes sistemas proporcionam capacidades de monitorização estáveis a longo prazo e são frequentemente integrados nos quadros de segurança e conformidade ambiental das instalações. A sua capacidade de fornecer dados de emissões ininterruptas torna-os altamente adequados para relatórios regulamentares. Os sistemas fixos também estão cada vez mais integrados com as plataformas SCADA e IoT industriais. A ênfase crescente na transparência das emissões a nível das instalações apoia ainda mais a dominância.

O segmento de monitoramento baseado em nuvem é projetado para ser o crescimento mais rápido, com um CAGR estimado de 11% de 2026 a 2033, impulsionado pelo aumento da adoção de plataformas de gerenciamento de emissões digitais e soluções de análise centralizada de dados. Sistemas baseados em nuvem permitem a agregação em tempo real de dados de emissões de vários sites e ativos, melhorando a tomada de decisões e a eficiência de relatórios regulatórios. Essas plataformas suportam análises orientadas por IA, detecção preditiva de vazamentos e fluxos de trabalho automatizados de relatórios. Os operadores de petróleo e gás estão cada vez mais adotando arquiteturas de nuvem para reduzir custos de infraestrutura e melhorar a escalabilidade. A acessibilidade remota e as capacidades de monitorização transfronteiras aumentam ainda mais a procura. A integração com sistemas de satélite e IoT está acelerando a adoção.

-

Por Usuário Final

Com base no usuário final, o mercado é segmentado em operadores de petróleo e gás, empresas nacionais de petróleo (NOCs), produtores independentes e fornecedores de serviços de campo de petróleo. O segmento das operadoras de petróleo e gás dominou o mercado com uma participação estimada em 45,1% em 2025, impulsionada pela propriedade de infraestrutura a montante e a médio prazo e fortes obrigações regulatórias para o monitoramento das emissões de metano. Esses operadores são os principais adotantes de sistemas de monitoramento contínuo devido aos seus requisitos de alta intensidade de emissão e conformidade. Eles estão cada vez mais investindo em plataformas integradas de inteligência de emissões combinando dados de satélite, sensor e aéreos. Os fortes requisitos de apresentação de relatórios do ESG reforçam ainda mais a adopção. A sua capacidade de utilizar infra-estruturas de controlo em larga escala confere-lhes uma posição dominante no mercado.

O segmento nacional de empresas petrolíferas (NOCs) é projetado para ser o mais rápido de crescimento, com uma estimativa de CAGR de 9,8% de 2026 a 2033, impulsionado pelo aumento dos programas de descarbonização liderados pelo governo e compromissos climáticos internacionais. As NOC estão cada vez mais modernizando suas infraestruturas de monitoramento de emissões para se alinharem com metas globais de redução de metano. Os activos a montante em larga escala nas economias emergentes estão a ser equipados com tecnologias avançadas de monitorização. Parcerias com fornecedores globais de tecnologia estão acelerando a implantação de sistemas de monitoramento baseados em satélites e IA. Aumentar o alinhamento regulamentar com os quadros internacionais também está a apoiar o crescimento. A concentração nos relatórios de sustentabilidade e na transparência das emissões é um factor fundamental.

Monitoramento das emissões de metano na análise regional do mercado de petróleo e gás

A América do Norte dominou o monitoramento das emissões de metano no mercado de petróleo e gás com a maior parcela de receita de 38,5% em 2025, apoiada por regulamentos rigorosos de metano, implantação generalizada de programas de detecção e reparação de vazamentos (LDAR) e investimentos significativos em tecnologias avançadas de monitoramento nos Estados Unidos e Canadá. A região também se beneficia de quadros regulatórios fortes, como as normas EPA de metano, o aumento do investimento em sistemas contínuos de monitoramento de emissões e a integração generalizada de tecnologias digitais em campos petrolíferos. A crescente implantação de análises de emissões habilitadas por IA, redes de sensores baseados em IoT e plataformas de detecção de metano em tempo real está acelerando o desenvolvimento do mercado. O foco crescente na descarbonização, conformidade com o ESG e redução da intensidade de metano continua a fortalecer a posição de liderança da América do Norte no mercado global.

Monitoramento das emissões de metano nos EUA no mercado de petróleo e gás

Os Estados Unidos dominam o monitoramento das emissões de metano no mercado de petróleo e gás, impulsionado por rigorosas regulamentações federais de metano, produção de óleo de xisto e gás em larga escala, e rápida implantação de tecnologias avançadas de detecção, como satélites, sensores de aeronaves, drones e sistemas contínuos de monitoramento de emissões. O país também é líder global em programas LDAR e adoção digital de campos petrolíferos, onde os operadores dependem cada vez mais de análises orientadas por IA e redes de sensores habilitados por IoT para melhorar a visibilidade das emissões e conformidade regulatória. Os fortes requisitos em matéria de relatórios do ESG e os objectivos de redução da intensidade de metano continuam a acelerar o investimento em infra-estruturas de monitorização em tempo real através de activos a montante e a médio prazo. Por exemplo, as regras da Agência de Proteção Ambiental dos EUA (EPA) para o metano (normas OOOOb/OOOOOc) exigem que os operadores de petróleo e gás implementem programas mais rigorosos de detecção de emissões, monitoramento frequente de vazamentos e reparos, aumentando significativamente a implantação de tecnologias contínuas de monitoramento e detecção em instalações de produção. Além disso, estudos revisados por pares utilizando métodos de inversão de satélites mostram que as emissões de petróleo e gás dos EUA, particularmente na bacia de Permian, são significativamente subestimadas em inventários bottom-up, destacando a importância do monitoramento baseado em satélite para a contabilidade exata de emissões.

Monitorização das emissões de metano na Europa

A Europa ocupa uma posição significativa no mercado de monitorização das emissões de metano, impulsionada por quadros regulamentares rigorosos ao abrigo da Estratégia da UE para o Metano, por compromissos fortes de descarbonização e pela adopção avançada de tecnologias de monitorização das emissões baseadas em satélites nos sectores industrial e energético. A região enfatiza a transparência das emissões, precisão de medição e verificação regulatória em toda a cadeia de valor de petróleo e gás. A integração crescente de imagens de gás óptico, espectroscopia a laser e análise de emissões alimentadas por IA está fortalecendo ainda mais as capacidades de monitoramento em operações a montante e a jusante. Por exemplo, a Estratégia da UE para o Metano (2020) exige medições sistemáticas, relatórios e verificação das emissões de metano em toda a infra-estrutura energética, acelerando a adoção de sistemas de monitorização contínua e tecnologias avançadas de detecção de fugas em todos os Estados-Membros. Além disso, a investigação baseada em satélites utilizando o Sentinel-5P (TROPOMI) permitiu o rastreio em alta resolução de plumas de metano em regiões industriais na Europa, melhorando a detecção de fontes de emissão não declaradas.

Reino Unido Monitorização das emissões de metano no mercado de petróleo e gás

O mercado do Reino Unido é impulsionado pela produção offshore de petróleo e gás do Mar do Norte, requisitos rigorosos de conformidade ambiental e adoção crescente de tecnologias de monitoramento digital e satélite para o rastreamento de emissões de metano. A região está focada em melhorar a transparência das emissões offshore através de sistemas avançados de monitoramento e plataformas de análise em tempo real integradas em operações de infraestrutura energética. Por exemplo, a Autoridade para a Transição do Mar do Norte (NSTA) impõe requisitos de redução e monitorização das emissões em instalações offshore de petróleo e gás, promovendo a adoção de tecnologias avançadas de detecção de vazamentos e de monitoramento contínuo de emissões. Além disso, a monitorização por satélite do metano utilizando o Copernicus Sentinel-5P (TROPOMI) tem sido amplamente utilizada para controlar as emissões sobre a infra-estrutura offshore do Mar do Norte, melhorando a detecção de fugas episódicas de metano dos sistemas de produção de energia.

Alemanha Monitoramento das emissões de metano no mercado de petróleo e gás

A Alemanha desempenha um papel fundamental no ecossistema de monitoramento de emissões de metano devido a fortes políticas de descarbonização industrial, capacidades avançadas de engenharia ambiental e adoção de tecnologias de monitoramento de emissões de alta precisão em infraestrutura industrial. Embora a produção a montante de petróleo e gás seja limitada, a Alemanha é um dos principais responsáveis pela adopção de sistemas de controlo das emissões para aplicações industriais e energéticas. Por exemplo, a aplicação da Directiva relativa às emissões industriais da UE (DIE) exige um controlo rigoroso do metano e dos gases com efeito de estufa em instalações industriais, incentivando a implantação de sistemas de controlo por imagem de gases ópticos, de espectroscopia a laser e de monitorização contínua das emissões. A investigação baseada em satélites utilizando dados Sentinel-5P também é amplamente aplicada em toda a Alemanha e Europa para monitorar anomalias de concentração de metano e fontes de emissão industriais em alta resolução espacial.

Monitoramento das emissões de metano Ásia-Pacífico no mercado de petróleo e gás

Asia-Pacific é a região de maior crescimento no monitoramento das emissões de metano devido à rápida industrialização, expansão da infraestrutura de petróleo e gás, e crescente adoção de sistemas de detecção de metano baseados em satélites e habilitados para IA em toda a China, Índia e Sudeste Asiático. Os governos da região estão reforçando os quadros de monitoramento ambiental e integrando tecnologias digitais para melhorar o monitoramento de emissões e o cumprimento regulatório. Por exemplo, a integração da China em iniciativas globais de monitorização do metano utilizando sistemas de detecção baseados em satélites está a melhorar a identificação das emissões de metano em larga escala provenientes de infra-estruturas energéticas e instalações industriais. Outro exemplo é o Sistema Mundial de Alerta e Resposta ao Metano (MARS), do PNUA, que monitora ativamente as emissões de metano em operações de petróleo e gás Ásia-Pacífico utilizando mecanismos de detecção e alerta rápido baseados em satélites.

Japão Monitoramento das emissões de metano no mercado de petróleo e gás

O mercado do Japão é impulsionado pelo monitoramento de infraestrutura de importação de GNL, prioridades de segurança energética e adoção crescente de tecnologias avançadas de monitoramento de emissões em sistemas de energia industrial. Embora a produção interna de petróleo e gás seja limitada, o Japão desempenha um papel fundamental no monitoramento das emissões de metano através da transparência da cadeia de abastecimento de GNL e da cooperação internacional em matéria de clima. Por exemplo, a participação do Japão em iniciativas internacionais de redução do metano apoiadas pela AIE está a reforçar o acompanhamento das emissões nos terminais de GNL e nos sistemas de infra-estruturas energéticas. Além disso, a detecção de metano por satélite utilizando Sentinel-5P (TROPOMI) apoia a monitorização regional dos padrões de concentração de metano em toda a Ásia Oriental, incluindo as zonas industriais do Japão.

Monitoramento das emissões de metano na China

A China é um dos maiores e mais rápidos mercados de monitoramento de emissões de metano devido à expansão maciça da infraestrutura de petróleo e gás, aumento da aplicação ambiental e forte investimento em sistemas de monitoramento baseados em satélites e análise de emissões via IA. O governo se concentra na neutralidade do carbono e na melhoria da qualidade do ar está acelerando a implantação de sistemas contínuos de monitoramento de emissões em setores industriais. Por exemplo, a participação da China em sistemas globais de observação de metano por satélite e a utilização crescente de plataformas de detecção baseadas em TROPOMI está a melhorar a identificação das emissões de metano em larga escala através das infra-estruturas energéticas. Outro exemplo é o alinhamento da China com os quadros de redução de metano do PNUA e da AIE, que impulsionam a adoção de sistemas contínuos de monitoramento de emissões e tecnologias avançadas de detecção de vazamentos em operações de petróleo e gás.

Monitoramento das emissões de metano no mercado de petróleo e gás

O controlo das emissões de metano na indústria do petróleo e do gás é conduzido principalmente por empresas bem estabelecidas, incluindo:

- SLB (EUA)

- Baker Hughes Company (EUA)

- Halliburton Company (EUA)

- ABB Ltd (Suíça)

- Honeywell International Inc. (EUA)

- Siemens AG (Alemanha)

- Teledyne FLIR LLC (EUA)

- Emerson Electric Co. (EUA)

- Sensirion AG (Suíça)

- Sensores Spectra LLC (U.S.)

- GHGSat Inc. (Canadá)

- Kayrros SAS (França)

- Orbio Earth GmbH (Alemanha)

- Momentick Ltd (Israel)

- AIRMO GmbH (Alemanha)

- Carbon Mapper Inc. (EUA)

- M.

- Medições do Céu Azul (EUA)

- EOTRAC (EUA)

- Blue Comply (EUA)

Mais recentes desenvolvimentos no monitoramento de emissões de metano no mercado de petróleo e gás

- Em agosto de 2024, a Coalizão Carbon Mapper da NASA lançou o satélite Tanager-1 a bordo do SpaceX Transportador-11, marcando um grande avanço no monitoramento de metano de alta resolução a partir do espaço capaz de identificar fontes de emissão individuais, como a infraestrutura de petróleo e gás e refinarias. A missão destina-se a fornecer dados de plumas de metano acessíveis ao público e melhorar significativamente a detecção global de locais de alta emissão, apoiando uma redução mais rápida das fugas de metano

- Em janeiro de 2024, o PNUA lançou oficialmente a fase operacional completa do seu Sistema de Alerta e Resposta ao Metano (MARS), permitindo a detecção e notificação globais de grandes eventos de emissão de metano em todo o setor de petróleo e gás, permitindo que governos e operadores respondam rapidamente a eventos “super-emissores” usando integração de dados multi-satélites. A MARS agrega dados de mais de 30 instrumentos de satélite e é concebida para melhorar a responsabilização global do metano através de alertas em tempo quase real e mecanismos de verificação para a redução das emissões

- Em dezembro de 2023, a United States Environmental Protection Agency finalizou as normas atualizadas de metano para o setor de petróleo e gás ao abrigo da Clean Air Act, introduzindo requisitos mais rigorosos para detecção de vazamentos, reparação e monitoramento expandido das emissões de fontes novas e existentes em todo o país. A regra reforça significativamente a pressão regulatória sobre os operadores de petróleo e gás, acelerando a implantação de sistemas de monitoramento contínuo, tecnologias LDAR e soluções avançadas de detecção de emissões em instalações de produção

- Em novembro de 2023, a União Europeia chegou a acordo sobre o seu quadro do Regulamento Metano, introduzindo requisitos obrigatórios de medição, comunicação e verificação (MRV) em toda a cadeia de abastecimento de petróleo e gás, incluindo combustíveis fósseis importados. O regulamento acelera a adopção de tecnologias de monitorização por satélite, de imagem de gases ópticos e de detecção de metano com base em laser para garantir o cumprimento de normas rigorosas de transparência das emissões em todo o sector energético europeu

- Em janeiro de 2021, a Agência Internacional de Energia (IEA) lançou o Global Metano Tracker, estabelecendo um quadro global abrangente que integra observações de satélite, modelos científicos e dados da indústria para estimar as emissões de metano das operações de petróleo e gás em todo o mundo. Esta iniciativa tornou-se uma ferramenta global de referência para a avaliação das emissões de metano e é amplamente utilizada na formulação de políticas e no planeamento regulamentar das estratégias de redução de metano.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.