Global Minimally Invasive Surgical Instruments Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

24.49 Billion

USD

42.71 Billion

2024

2032

USD

24.49 Billion

USD

42.71 Billion

2024

2032

| 2025 –2032 | |

| USD 24.49 Billion | |

| USD 42.71 Billion | |

| % | |

|

Segmentação do mercado global de instrumentos cirúrgicos minimamente invasivos, por produto (instrumentos portáteis, dispositivos de inflaçãoendoscópios cirúrgicos , instrumentos de corte, dispositivos de orientação, instrumentos eletrocirúrgicos e de eletrocautério e outros instrumentos), tipo de cirurgia (cirurgia cardiotorácica, cirurgia gastrointestinal, cirurgia ortopédica, cirurgia ginecológica, cirurgia cosmética e bariátrica, cirurgia urológica e outras cirurgias), usuário final (hospitais, centros cirúrgicos ambulatoriais e clínicas) - tendências do setor e previsão até 2032

Tamanho do mercado de instrumentos cirúrgicos minimamente invasivos

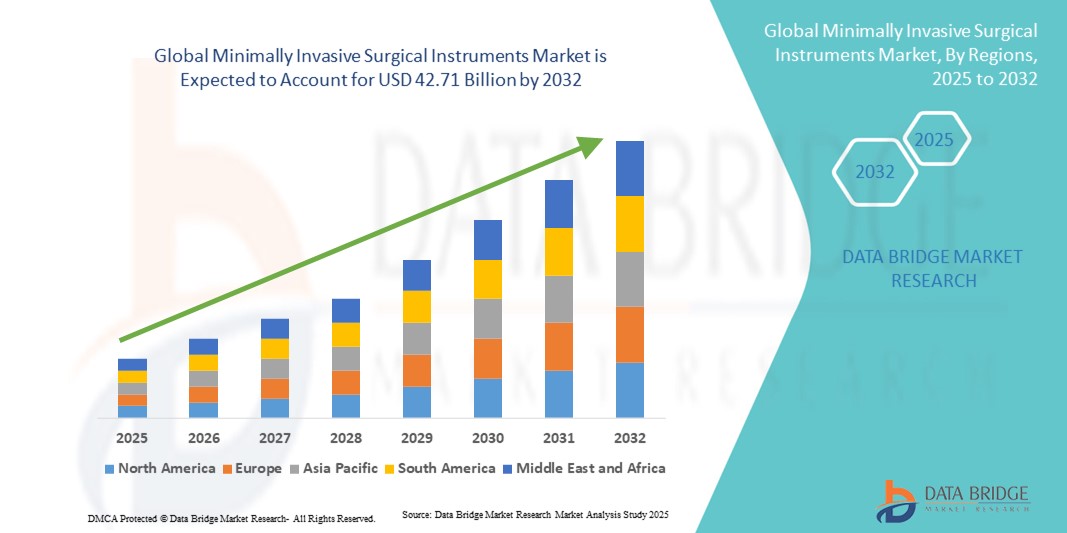

- O tamanho do mercado global de instrumentos cirúrgicos minimamente invasivos foi avaliado em US$ 24,49 bilhões em 2024 e deve atingir US$ 42,71 bilhões até 2032 , com um CAGR de 7,20% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de procedimentos minimamente invasivos em hospitais e centros cirúrgicos ambulatoriais, já que pacientes e provedores preferem técnicas que reduzem os tempos de recuperação, as internações hospitalares e os custos gerais de saúde.

- Os avanços tecnológicos contínuos em instrumentos cirúrgicos, incluindo a integração de robótica, imagens aprimoradas e ferramentas de precisão, estão acelerando ainda mais a digitalização e a inovação nas práticas cirúrgicas.

Análise de Mercado de Instrumentos Cirúrgicos Minimamente Invasivos

- Os instrumentos cirúrgicos minimamente invasivos (MIS) são cada vez mais vitais nos ambientes de saúde modernos devido ao seu papel na redução do tempo de recuperação do paciente, na redução dos riscos de complicações e na possibilidade de procedimentos ambulatoriais e no mesmo dia com boa relação custo-benefício.

- A demanda global por instrumentos MIS é alimentada principalmente pela crescente prevalência de doenças crônicas, envelhecimento da população, avanços tecnológicos contínuos (assistência robótica, imagens avançadas, ferramentas portáteis ergonômicas) e estruturas de reembolso favoráveis em mercados desenvolvidos

- A América do Norte dominou o mercado de instrumentos cirúrgicos minimamente invasivos com a maior participação na receita de 30,4% em 2024, apoiada por infraestrutura avançada de saúde, adoção precoce de tecnologia e altos volumes cirúrgicos, com os EUA liderando na adoção de sistemas robóticos e guiados por imagem

- A Ásia-Pacífico deverá ser a região de crescimento mais rápido no mercado de instrumentos cirúrgicos minimamente invasivos durante o período previsto, com um CAGR de 11,3% de 2025 a 2032, impulsionado pela rápida urbanização, aumento da renda disponível, aumento da capacidade cirúrgica e crescentes investimentos na modernização da assistência médica.

- O segmento de Instrumentos Portáteis dominou o mercado de instrumentos cirúrgicos minimamente invasivos com a maior participação na receita de 25,1% em 2024. Essa liderança é atribuída ao seu papel essencial em quase todos os procedimentos minimamente invasivos, abrangendo cirurgias ortopédicas, ginecológicas, gastrointestinais e urológicas.

Escopo do relatório e segmentação do mercado de instrumentos cirúrgicos minimamente invasivos

|

Atributos |

Principais insights do mercado de instrumentos cirúrgicos minimamente invasivos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de instrumentos cirúrgicos minimamente invasivos

Maior conveniência por meio da robótica e integração digital

- Uma tendência significativa e crescente no mercado global de instrumentos cirúrgicos minimamente invasivos é o aprofundamento da integração com robótica avançada, navegação assistida por computador e plataformas de imagem digital. Essa fusão de tecnologias está aprimorando significativamente a precisão do cirurgião, reduzindo o tempo cirúrgico e melhorando os resultados dos pacientes.

- Por exemplo, plataformas MIS assistidas por robótica integram-se perfeitamente a sistemas de imagem e navegação de alta definição, permitindo que os cirurgiões realizem procedimentos altamente complexos com maior destreza e controle. Da mesma forma, sistemas laparoscópicos de última geração estão sendo projetados com interfaces digitais que oferecem aos cirurgiões orientação em tempo real durante intervenções críticas.

- A integração de aprendizado de máquina e análise de dados em plataformas MIS possibilita recursos como otimização do fluxo de trabalho cirúrgico, manutenção preditiva de instrumentos e feedback inteligente sobre o uso dos instrumentos. Por exemplo, alguns sistemas MIS robóticos são capazes de aprender com dados de procedimentos para aumentar a precisão e aprimorar o suporte à decisão dos cirurgiões.

- A integração perfeita dos instrumentos MIS com os sistemas de informação hospitalar (HIS) e salas cirúrgicas digitais facilita o controle centralizado sobre vários aspectos dos fluxos de trabalho cirúrgicos. Por meio de uma única interface, as equipes cirúrgicas podem gerenciar instrumentos, imagens e dados dos pacientes simultaneamente, criando um ambiente cirúrgico unificado e mais eficiente.

- Essa tendência em direção a soluções MIS mais inteligentes, intuitivas e interconectadas está reformulando fundamentalmente as expectativas em relação à eficiência da sala cirúrgica e à segurança do paciente. Consequentemente, empresas como Intuitive Surgical, Medtronic e Johnson & Johnson estão desenvolvendo sistemas MIS avançados com capacidades robóticas aprimoradas, ergonomia aprimorada e maior conectividade digital.

- A demanda por instrumentos minimamente invasivos que ofereçam integração perfeita com robótica, plataformas digitais e suporte baseado em dados está crescendo rapidamente em hospitais e centros cirúrgicos ambulatoriais, à medida que os provedores de saúde priorizam cada vez mais a precisão, a eficiência e os melhores resultados clínicos.

Dinâmica do mercado de instrumentos cirúrgicos minimamente invasivos

Motorista

Necessidade crescente devido à preferência crescente por procedimentos minimamente invasivos

- A crescente prevalência de doenças crônicas e a crescente demanda por intervenções cirúrgicas com trauma reduzido, tempos de recuperação mais rápidos e internações hospitalares mais curtas são os principais impulsionadores do crescimento do mercado de instrumentos cirúrgicos minimamente invasivos.

- Por exemplo, em abril de 2024, a Medtronic plc anunciou a expansão de seu portfólio de produtos cirúrgicos minimamente invasivos com instrumentos laparoscópicos avançados, projetados para aumentar a precisão e a segurança do paciente. Espera-se que tais iniciativas de empresas líderes acelerem o crescimento do mercado durante o período previsto.

- À medida que os pacientes e os profissionais de saúde se tornam mais conscientes dos benefícios das técnicas minimamente invasivas, incluindo a redução da dor pós-operatória, menores riscos de infecção e retorno mais rápido às atividades diárias, a adoção de instrumentos cirúrgicos avançados continua a aumentar.

- Além disso, a integração da robótica, dos sistemas de imagem aprimorados e dos dispositivos baseados em energia está remodelando as práticas cirúrgicas, tornando os instrumentos minimamente invasivos parte integrante das salas de cirurgia modernas.

- A conveniência da redução de complicações cirúrgicas, a maior eficiência dos cirurgiões e a maior satisfação dos pacientes são fatores-chave que impulsionam a adoção de instrumentos cirúrgicos minimamente invasivos em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas. A crescente disponibilidade de dispositivos cirúrgicos minimamente invasivos, fáceis de usar e com boa relação custo-benefício, contribui ainda mais para a expansão do mercado.

Restrição/Desafio

Altos custos de instrumentos e acessibilidade limitada em regiões emergentes

- O custo relativamente alto dos instrumentos cirúrgicos minimamente invasivos avançados, particularmente os sistemas assistidos por robótica e os baseados em energia, representa um desafio significativo para uma adoção mais ampla. Hospitais e clínicas em regiões em desenvolvimento frequentemente enfrentam restrições orçamentárias, o que limita a penetração dessas tecnologias.

- Por exemplo, muitas unidades de saúde em países de baixo e médio rendimento continuam a depender de abordagens cirúrgicas abertas tradicionais devido ao investimento inicial proibitivo necessário para sistemas MIS avançados

- Enfrentar esses desafios por meio de inovações de produtos com boa relação custo-benefício, políticas de reembolso favoráveis e programas de treinamento para cirurgiões é essencial para garantir a ampla adoção. Empresas como Stryker e Johnson & Johnson estão se concentrando no desenvolvimento de portfólios de instrumentos acessíveis e na expansão de iniciativas de treinamento para melhorar a acessibilidade.

- Além disso, a falta de profissionais qualificados e treinados em técnicas minimamente invasivas continua sendo uma barreira, pois esses procedimentos exigem conhecimento especializado e manuseio de equipamentos.

- Embora os custos dos instrumentos estejam diminuindo gradualmente com os avanços tecnológicos, a acessibilidade e a acessibilidade continuam sendo preocupações urgentes para os profissionais de saúde em ambientes com recursos limitados. Superar essas barreiras por meio de apoio governamental, parcerias público-privadas e programas de treinamento escaláveis será crucial para sustentar o crescimento do mercado a longo prazo.

Escopo de mercado de instrumentos cirúrgicos minimamente invasivos

O mercado é segmentado com base no produto, tipo de cirurgia e usuário final.

- Por produto

Com base no produto, o mercado de instrumentos cirúrgicos minimamente invasivos é segmentado em instrumentos portáteis, dispositivos de inflação, endoscópios cirúrgicos, instrumentos de corte, dispositivos de guia, instrumentos eletrocirúrgicos e de eletrocautério, entre outros. O segmento de instrumentos portáteis dominou o mercado com a maior participação na receita, de 25,1% em 2024. Essa liderança é atribuída ao seu papel essencial em quase todos os procedimentos minimamente invasivos, abrangendo cirurgias ortopédicas, ginecológicas, gastrointestinais e urológicas. Sua popularidade decorre da alta versatilidade, do design ergonômico e da capacidade de fornecer controle preciso durante intervenções cirúrgicas críticas. Os instrumentos portáteis também são econômicos em comparação com os sistemas robóticos, tornando-os acessíveis tanto para ambientes de saúde desenvolvidos quanto em desenvolvimento. Sua confiabilidade comprovada e facilidade de esterilização reforçam ainda mais a adoção em larga escala em hospitais e centros ambulatoriais. Os cirurgiões preferem instrumentos portáteis por seu feedback tátil e compatibilidade com sistemas cirúrgicos avançados, o que os torna indispensáveis em operações complexas. Além disso, as inovações contínuas de produtos, como materiais leves e designs de empunhadura aprimorados, impulsionam ainda mais seu uso. O aumento do volume de pacientes em todo o mundo e a crescente demanda por cirurgias ambulatoriais garantem que os instrumentos portáteis manterão sua posição dominante.

O segmento de instrumentos eletrocirúrgicos e de eletrocautério deverá apresentar o CAGR mais rápido, de 10,3%, entre 2025 e 2032. O crescimento nesse segmento é impulsionado por sua capacidade de realizar cortes e coagulações com alta precisão, reduzindo a perda sanguínea e minimizando complicações cirúrgicas. Instrumentos eletrocirúrgicos são cada vez mais adotados em procedimentos complexos em cardiologia, ortopedia e gastroenterologia, onde o controle aprimorado da dissecção e hemostasia dos tecidos é fundamental. Sua integração com tecnologias baseadas em energia proporciona aos cirurgiões maior precisão, melhorando a segurança do paciente e as taxas de recuperação. A tendência para procedimentos minimamente invasivos que exigem fornecimento eficiente de energia está alimentando uma maior dependência de sistemas eletrocirúrgicos. Além disso, avanços contínuos, como dispositivos bipolares, isolamento aprimorado e integração com plataformas robóticas, estão aumentando a eficácia desses instrumentos. Hospitais e centros de tratamento de emergência estão investindo cada vez mais em sistemas eletrocirúrgicos como parte das atualizações digitais de salas de cirurgia. Com o aumento do volume de procedimentos globalmente e a demanda por redução do trauma operatório, espera-se que esse segmento se expanda rapidamente nos próximos anos.

- Por tipo de cirurgia

Com base no tipo de cirurgia, o mercado de instrumentos cirúrgicos minimamente invasivos é segmentado em cirurgia cardiotorácica, cirurgia gastrointestinal, cirurgia ortopédica, cirurgia ginecológica, cirurgia estética e bariátrica, cirurgia urológica e outras. O segmento de cirurgia ortopédica dominou o mercado com uma participação de 24,1% em 2024. Essa dominância é amplamente impulsionada pela crescente prevalência de distúrbios musculoesqueléticos, aumento da população geriátrica e maior incidência de lesões relacionadas ao esporte. Procedimentos ortopédicos minimamente invasivos, como artroscopia, substituições de joelho e quadril e cirurgias de coluna, são amplamente adotados devido à sua capacidade de reduzir o tempo de recuperação do paciente, diminuir os riscos de infecção e minimizar cicatrizes. A demanda por procedimentos de substituição articular está aumentando significativamente tanto em economias desenvolvidas quanto emergentes, contribuindo para um forte crescimento segmentar. Hospitais e centros ortopédicos especializados preferem cada vez mais instrumentos MIS para aumentar a precisão cirúrgica e, ao mesmo tempo, reduzir a duração da internação hospitalar. Além disso, os crescentes avanços tecnológicos em ferramentas MIS ortopédicas, incluindo dispositivos portáteis assistidos eletricamente e sistemas de navegação, fortalecem ainda mais a adoção. Políticas de reembolso favoráveis e a crescente preferência dos pacientes por procedimentos ortopédicos menos invasivos também impulsionam esse segmento. Juntos, esses fatores garantem que a cirurgia ortopédica continue sendo o principal contribuinte para a demanda geral por instrumentos MIS.

Espera-se que o segmento de cirurgia cardiotorácica registre o CAGR mais rápido, de 9,1%, de 2025 a 2032. O crescimento neste segmento está sendo impulsionado pelo aumento da carga global de doenças cardiovasculares, que continuam sendo a principal causa de mortalidade em todo o mundo. A mudança de procedimentos tradicionais de coração aberto para intervenções cardiotorácicas minimamente invasivas está se acelerando devido aos benefícios de trauma reduzido, tempos de recuperação mais curtos e menores custos hospitalares. Os cirurgiões estão adotando cada vez mais técnicas de MIS para substituições de válvulas, cirurgias de bypass e tratamentos de fibrilação atrial. A integração de instrumentos MIS com sistemas de navegação robótica e guiada por imagem aumenta a segurança e a precisão do procedimento. A crescente conscientização dos pacientes sobre opções de tratamento menos invasivas contribui ainda mais para essa tendência, especialmente em regiões com acesso à saúde em expansão. Grandes empresas de dispositivos médicos estão investindo pesadamente no desenvolvimento de ferramentas avançadas de MIS cardiotorácico para atender a essa crescente demanda. Com governos e sistemas de saúde priorizando intervenções precoces para pacientes cardíacos, espera-se que este segmento tenha uma forte expansão global.

- Por usuário final

Com base no usuário final, o mercado de instrumentos cirúrgicos minimamente invasivos é segmentado em hospitais e centros cirúrgicos ambulatoriais e clínicas. O segmento de hospitais foi responsável pela maior participação na receita, de 69,5% em 2024. Os hospitais dominam, pois são os principais centros para cirurgias de alta complexidade que exigem ferramentas minimamente invasivas avançadas. Sua infraestrutura permite a integração de sistemas robóticos, imagens de alta definição e salas cirúrgicas digitais, criando condições favoráveis para a adoção em larga escala de instrumentos MIS. Os hospitais também têm acesso a cirurgiões especializados, treinados na realização de procedimentos minimamente invasivos avançados, o que fortalece seu papel como principais usuários finais. Além disso, os hospitais se beneficiam de fortes mecanismos de financiamento, suporte de reembolso e maior fluxo de pacientes para condições crônicas e de emergência que exigem cirurgia. Sua capacidade de realizar procedimentos multiespecializados — ortopédicos, cardíacos, ginecológicos e bariátricos — contribui para sua forte participação de mercado. Além disso, parcerias com empresas de dispositivos médicos para ensaios clínicos e inovação fortalecem ainda mais a adoção de sistemas MIS pelos hospitais. Esses fatores coletivamente garantem a posição dominante do segmento hospitalar no mercado global.

O segmento de centros cirúrgicos ambulatoriais (ASCs) e clínicas deverá crescer a uma taxa composta de crescimento anual (CAGR) de 8,7% entre 2025 e 2032. Os ASCs estão ganhando destaque devido à sua capacidade de oferecer cirurgias ambulatoriais com boa relação custo-benefício, tornando os procedimentos minimamente invasivos mais acessíveis aos pacientes. A crescente demanda por cirurgias no mesmo dia, tempos de recuperação mais curtos e menores custos de hospitalização está impulsionando a mudança para os ASCs. Os avanços tecnológicos agora permitem que uma ampla gama de procedimentos MIS, incluindo cirurgias gastrointestinais, ortopédicas e ginecológicas, sejam realizados com segurança fora do ambiente hospitalar. A cobertura favorável dos seguros e o apoio governamental em muitas regiões incentivam ainda mais essa transição. Os pacientes também preferem cada vez mais os ASCs por sua conveniência, tempos de espera reduzidos e ambientes de atendimento centrados no paciente. A tendência crescente de descentralização da prestação de serviços de saúde e expansão das redes de ASCs em todo o mundo contribui significativamente para o crescimento do segmento. Com o aumento do volume de procedimentos cirúrgicos e os esforços de otimização de custos com saúde, espera-se que os ASCs sejam o grupo de usuários finais de crescimento mais rápido no mercado de instrumentos MIS.

Análise regional do mercado de instrumentos cirúrgicos minimamente invasivos

- A América do Norte dominou o mercado de instrumentos cirúrgicos minimamente invasivos com a maior participação de receita de 30,4% em 2024, apoiada por infraestrutura de saúde avançada, adoção antecipada de tecnologias de ponta e altos volumes cirúrgicos.

- Os EUA foram responsáveis pela maior parte da região, impulsionados pela forte adoção de cirurgias assistidas por robôs, sistemas guiados por imagem e instrumentos laparoscópicos inovadores.

- Políticas de reembolso favoráveis, alta prevalência de doenças crônicas e investimento contínuo em P&D por empresas líderes reforçam ainda mais a liderança de mercado da América do Norte.

Visão do mercado de instrumentos cirúrgicos minimamente invasivos dos EUA

O mercado de instrumentos cirúrgicos minimamente invasivos dos EUA representou 81,05% da receita norte-americana em 2024, impulsionado pela forte demanda por cirurgias assistidas por robótica, procedimentos ortopédicos minimamente invasivos e intervenções avançadas guiadas por imagem. A crescente ênfase na redução de internações hospitalares, na redução de custos com saúde e na melhoria dos resultados dos pacientes continua a impulsionar a adoção de instrumentos MIS avançados em hospitais e centros cirúrgicos ambulatoriais. Parcerias estratégicas entre fabricantes de dispositivos médicos e provedores de saúde estão acelerando ainda mais a integração tecnológica em salas de cirurgia.

Visão geral do mercado de instrumentos cirúrgicos minimamente invasivos na Europa

O mercado europeu de instrumentos cirúrgicos minimamente invasivos deverá crescer a um CAGR constante ao longo do período previsto, impulsionado principalmente pela crescente demanda por procedimentos minimamente invasivos em cardiologia, ortopedia e ginecologia. Países como Alemanha, França e Reino Unido estão na vanguarda devido a sistemas de saúde bem estabelecidos, investimentos significativos em robótica cirúrgica e ênfase crescente na redução dos tempos de recuperação pós-operatória. A forte estrutura regulatória da região garante a segurança e a eficácia dos produtos, incentivando a adoção de instrumentos avançados em hospitais e clínicas especializadas.

Visão geral do mercado de instrumentos cirúrgicos minimamente invasivos do Reino Unido

O mercado de instrumentos cirúrgicos minimamente invasivos do Reino Unido deverá crescer a uma CAGR notável, impulsionado pela robusta infraestrutura de saúde do país e pelo foco crescente na redução de complicações cirúrgicas e no tempo de recuperação dos pacientes. O aumento das cirurgias em ambulatório e a adoção de sistemas laparoscópicos e robóticos estão contribuindo para a expansão dos procedimentos MIS. Iniciativas governamentais para modernizar as salas de cirurgia e fortalecer a capacidade cirúrgica do NHS estão impulsionando ainda mais a demanda.

Visão geral do mercado de instrumentos cirúrgicos minimamente invasivos na Alemanha

Espera-se que o mercado alemão de instrumentos cirúrgicos minimamente invasivos apresente um crescimento significativo durante o período previsto, impulsionado por sua sólida base de fabricação de dispositivos médicos e pela ênfase em inovação tecnológica. A infraestrutura hospitalar avançada do país e a alta adoção de instrumentos cirúrgicos de precisão estão impulsionando a adoção de técnicas minimamente invasivas em cirurgias ortopédicas, cardíacas e bariátricas. Padrões de sustentabilidade e segurança do paciente também incentivam os hospitais a investir em instrumentos modernos de MIS.

Visão do mercado de instrumentos cirúrgicos minimamente invasivos da Ásia-Pacífico

O mercado de instrumentos cirúrgicos minimamente invasivos da Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 11,3%, entre 2025 e 2032, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pelo aumento da capacidade cirúrgica em países como China, Japão e Índia. Os crescentes investimentos na modernização da saúde, a expansão do turismo médico e as iniciativas governamentais para modernizar a infraestrutura hospitalar são os principais impulsionadores da expansão do mercado. A região também está emergindo como um polo global de fabricação de dispositivos com boa relação custo-benefício, aumentando ainda mais o acesso a instrumentos MIS avançados.

Visão geral do mercado de instrumentos cirúrgicos minimamente invasivos do Japão

O mercado japonês de instrumentos cirúrgicos minimamente invasivos está ganhando força na adoção de instrumentos MIS devido à sua cultura de saúde de alta tecnologia, ao crescimento da população idosa e à demanda por tratamentos menos invasivos. Sistemas avançados de imagem e cirurgia assistida por robótica estão sendo cada vez mais utilizados em hospitais para melhorar a precisão cirúrgica e os resultados de recuperação dos pacientes. O foco contínuo do país na integração de tecnologias médicas de ponta o posiciona como um importante contribuidor para o mercado regional.

Visão geral do mercado de instrumentos cirúrgicos minimamente invasivos da China

O mercado chinês de instrumentos cirúrgicos minimamente invasivos representou a maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, um grande número de pacientes e investimentos significativos em infraestrutura de saúde. O país está testemunhando um forte aumento nos procedimentos laparoscópicos, ortopédicos e ginecológicos, impulsionados por provedores de saúde públicos e privados. Um próspero setor nacional de fabricação de dispositivos médicos e iniciativas apoiadas pelo governo para promover cuidados cirúrgicos avançados estão acelerando ainda mais o crescimento do mercado.

Participação no mercado de instrumentos cirúrgicos minimamente invasivos

O setor de instrumentos cirúrgicos minimamente invasivos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Johnson & Johnson e suas afiliadas (EUA)

- Stryker (EUA)

- Smith+Nephew (Reino Unido)

- Abbott (EUA)

- B. Braun SE (Alemanha)

- CONMED Corporation (EUA)

- Boston Scientific Corporation (EUA)

- Zimmer Biomet (EUA)

- HOYA Corporation (Japão)

- KARL STORZ SE & Co. KG (Alemanha)

- Applied Medical Resources Corporation (EUA)

Últimos desenvolvimentos no mercado global de instrumentos cirúrgicos minimamente invasivos

- Em abril de 2023, a Orthofix Medical Inc. anunciou o lançamento comercial completo de dois sistemas retratores de acesso projetados para procedimentos minimamente invasivos da coluna (MIS), melhorando o acesso cirúrgico e a precisão em operações da coluna.

- Em agosto de 2023, a Orthofix revelou o Sistema de Navegação 7D FLASH Módulo Percutâneo 2.0 para cirurgia minimamente invasiva, concluindo com sucesso seus primeiros casos nos EUA e expandindo os recursos de navegação da coluna MIS com planejamento de implante integrado e ferramentas de navegação

- Em fevereiro de 2024, a Virtual Incision Corporation recebeu autorização da FDA para o Sistema Cirúrgico MIRA, o primeiro dispositivo miniaturizado de cirurgia assistida por robô (miniRAS) do mundo, aprovado para procedimentos de colectomia em adultos — um avanço em plataformas robóticas compactas para MIS

- Em junho de 2023, a Rob Surgical e o Hospital Clínic concluíram a primeira série de operações de pacientes usando a plataforma robótica Bitrack, marcando um marco importante na adoção de novos sistemas robóticos em cirurgia urológica minimamente invasiva.

- Em julho de 2025, a SurGenTec lançou o Kit Estéril Pronto para Cirurgia INSITE, projetado para procedimentos minimamente invasivos de fusão da articulação sacroilíaca. O sistema visa reduzir o risco de infecção, ao mesmo tempo em que oferece uma solução simplificada e econômica para cirurgiões.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.