Global Mobile Gamma Cameras Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

56.83 Million

USD

82.06 Million

2024

2032

USD

56.83 Million

USD

82.06 Million

2024

2032

| 2025 –2032 | |

| USD 56.83 Million | |

| USD 82.06 Million | |

| % | |

|

Segmentação do mercado global de câmeras gama móveis, por tipo de produto (câmera gama móvel de cabeça única, câmera gama móvel de cabeça dupla, câmera gama móvel de cabeça tripla e câmera gama móvel portátil), indicações (imagem cardíaca, imagem de mama, imagem hepatobiliar, imagem gastrointestinal, imagem renal, imagem cerebral e outras), usuários finais (hospitais, centros cirúrgicos ambulatoriais , institutos de pesquisa do câncer e clínicas especializadas) - tendências do setor e previsão até 2032

Tamanho do mercado de câmeras gama móveis

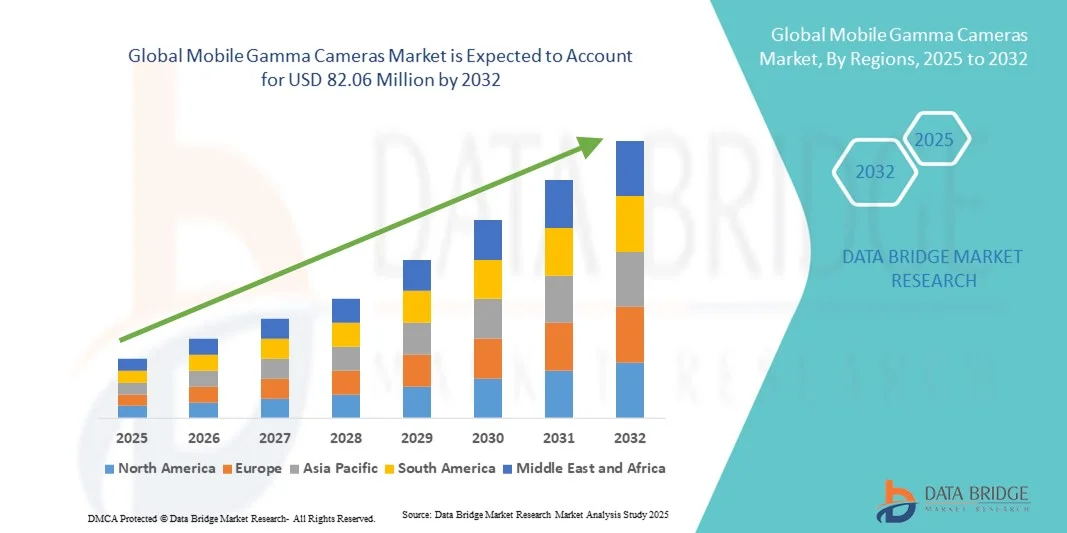

- O tamanho do mercado global de câmeras gama móveis foi avaliado em US$ 56,83 milhões em 2024 e deve atingir US$ 82,06 milhões até 2032 , com um CAGR de 4,70% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias avançadas de imagem e inovações tecnológicas contínuas em medicina nuclear, permitindo uma detecção mais precisa e eficiente de radiotraçadores em ambientes clínicos. O desenvolvimento de sistemas de câmeras gama portáteis e compactos está aumentando a acessibilidade e a conveniência em hospitais, centros de diagnóstico e instalações de pesquisa.

- Além disso, a crescente demanda por soluções de imagem precisas e em tempo real e procedimentos diagnósticos minimamente invasivos está impulsionando a adoção de Câmeras Gama Móveis. Esses fatores convergentes estão acelerando a adoção de soluções de Câmeras Gama Móveis, impulsionando significativamente o crescimento do setor.

Análise de mercado de câmeras gama móveis

- O mercado de Câmeras Gama Móveis abrange sistemas avançados de imagem nuclear portáteis, projetados para fornecer imagens funcionais para cardiologia, oncologia e procedimentos cirúrgicos no local de atendimento. Esses sistemas oferecem imagens de alta resolução em formatos compactos e móveis, permitindo diagnósticos rápidos e um melhor gerenciamento do paciente.

- Além disso, a crescente demanda por soluções de imagem gama portáteis e flexíveis que podem ser facilmente implantadas em salas de cirurgia, atendimento de emergência e instalações remotas de saúde está impulsionando significativamente o mercado de câmeras gama móveis.

- A América do Norte dominou o mercado de câmeras gama móveis, com a maior participação na receita, de 41,3% em 2024, apoiada pela forte presença de fabricantes importantes, alta adoção de sistemas avançados de imagem médica e gastos substanciais com saúde. Os EUA apresentaram crescimento notável devido ao uso crescente de câmeras gama móveis em aplicações de medicina nuclear, cardiologia e oncologia, juntamente com inovações em sistemas de imagem compactos e de alta resolução.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de câmeras gama móveis durante o período previsto, atribuído ao aumento dos investimentos em infraestrutura de saúde, à crescente conscientização sobre imagens nucleares e à crescente urbanização em países como China, Índia e Japão.

- O segmento de câmeras gama móveis de cabeça única dominou o mercado de câmeras gama móveis, com a maior participação de mercado, 42,8% em 2024, devido à sua acessibilidade, facilidade de uso e ampla adoção em instituições de saúde de pequeno e médio porte. Os sistemas de cabeça única oferecem um equilíbrio entre qualidade de imagem e simplicidade operacional, tornando-os ideais para procedimentos de imagem nuclear de rotina, como exames cardíacos ou renais.

Escopo do relatório e segmentação do mercado de câmeras gama móveis

|

Atributos |

Principais insights do mercado de câmeras gama móveis |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de câmeras gama móveis

Maior conveniência por meio de imagens avançadas e portabilidade

- Uma tendência significativa e crescente no mercado global de câmeras gama móveis é a integração de sistemas de imagem compactos, portáteis e de alta resolução, que proporcionam aos médicos maior flexibilidade diagnóstica. A capacidade de transportar câmeras gama para diferentes ambientes clínicos, leitos de pacientes ou locais remotos melhora significativamente a eficiência do fluxo de trabalho e o atendimento ao paciente.

- Por exemplo, câmeras gama portáteis, como os mais recentes sistemas híbridos SPECT e PET/SPECT, permitem que os médicos realizem procedimentos de imagem nuclear sem a necessidade de os pacientes se deslocarem a salas de imagem fixas, reduzindo atrasos no diagnóstico e no tratamento. Da mesma forma, sondas gama portáteis compactas permitem a obtenção de imagens intraoperatórias para procedimentos oncológicos e cardíacos, fornecendo orientação em tempo real durante as cirurgias.

- A tecnologia avançada de detecção em câmeras gama móveis modernas oferece alta sensibilidade e precisão, facilitando a detecção precoce de tumores, disfunções orgânicas e outras condições clínicas. Por exemplo, os detectores de CZT (Telureto de Cádmio e Zinco) de última geração aumentam a resolução espacial e minimizam a exposição à radiação. Esses avanços tornam as câmeras gama móveis adequadas para diversas aplicações em hospitais, centros ambulatoriais e clínicas especializadas.

- A integração com plataformas de imagens digitais e softwares de análise permite monitoramento centralizado, armazenamento de imagens e geração de relatórios automatizados. Os médicos podem acessar e analisar exames de pacientes rapidamente, melhorando a precisão do diagnóstico e a tomada de decisões clínicas.

- A tendência para sistemas de imagem gama compactos, de alto desempenho e interconectados está remodelando as expectativas dos usuários em ambientes diagnósticos e cirúrgicos. Consequentemente, os fabricantes estão desenvolvendo câmeras gama móveis portáteis com recursos como imagem em tempo real, compatibilidade multimodal e design ergonômico para facilitar o uso em diversos cenários clínicos.

- A demanda por câmeras gama móveis que combinam portabilidade, imagens de alta resolução e eficiência de fluxo de trabalho está crescendo rapidamente em ambientes hospitalares e ambulatoriais, à medida que os provedores de saúde priorizam cada vez mais procedimentos diagnósticos mais rápidos, seguros e precisos.

Dinâmica do mercado de câmeras gama móveis

Motorista

Necessidade crescente devido à expansão de aplicações de diagnóstico e imagens portáteis

- A crescente demanda por imagens nucleares precisas e no local para oncologia, cardiologia e ortopedia é um fator significativo para a adoção intensificada de câmeras gama móveis

- Por exemplo, em abril de 2024, a Siemens Healthineers anunciou o lançamento de seu sistema portátil de câmera gama SPECT, projetado para uso em instalações de saúde remotas ou com espaço limitado, melhorando o acesso a imagens de alta qualidade. Espera-se que tais iniciativas de empresas importantes impulsionem o crescimento do mercado no período previsto.

- Câmeras gama móveis permitem imagens em tempo real durante procedimentos cirúrgicos, reduzindo o transporte de pacientes e permitindo uma tomada de decisão clínica mais rápida

- A crescente prevalência de doenças crônicas, como câncer e distúrbios cardiovasculares, está aumentando a necessidade de soluções de imagem nuclear em ambientes hospitalares e ambulatoriais

- A portabilidade e o design compacto desses sistemas permitem que os provedores de saúde expandam as capacidades de diagnóstico para clínicas menores, unidades móveis de saúde e hospitais rurais

- Avanços tecnológicos, como sistemas de imagem híbridos, sensibilidade aprimorada do detector e análises de software integradas estão melhorando a precisão e reduzindo a exposição à radiação

- O aumento dos investimentos em infraestrutura de saúde em mercados emergentes oferece oportunidades para a adoção de câmeras gama móveis em regiões anteriormente carentes

- A capacidade de realizar exames rápidos, minimizar o movimento do paciente e fornecer resultados precisos está gerando uma forte demanda por soluções de imagem portáteis

- Programas de treinamento para profissionais de saúde e integração mais fácil em fluxos de trabalho existentes incentivam ainda mais a adoção

- No geral, a tendência em direção a sistemas de imagem convenientes, precisos e portáteis está impulsionando o mercado de câmeras gama móveis.

Restrição/Desafio

Altos custos e restrições regulatórias

- O custo relativamente alto das câmeras gama móveis avançadas pode limitar a adoção, especialmente em clínicas menores ou regiões em desenvolvimento. A tecnologia sofisticada de detectores e a integração multimodal contribuem para o preço premium.

- Os processos de aprovação regulatória para dispositivos de imagem nuclear variam entre os países, o que pode atrasar a entrada no mercado e aumentar os custos operacionais para os fabricantes

- Os requisitos de manutenção, calibração e treinamento para câmeras gama móveis aumentam o custo total de propriedade, o que pode desencorajar instalações de saúde menores

- As preocupações de segurança relacionadas à exposição à radiação, embora mínimas nos sistemas modernos, exigem a adesão a protocolos rigorosos, o que aumenta a complexidade da implantação.

- Alguns prestadores de cuidados de saúde continuam hesitantes em investir em sistemas de imagem portáteis até que as análises de custo-benefício demonstrem melhorias claras no fluxo de trabalho e nos resultados dos pacientes

- As políticas de reembolso em certas regiões podem não cobrir totalmente os procedimentos com câmeras gama móveis, limitando sua adoção em ambientes ambulatoriais ou remotos

- As empresas devem investir em pesquisa e desenvolvimento contínuos para reduzir custos operacionais, melhorar os recursos de segurança e simplificar a usabilidade dos dispositivos

- Embora os preços estejam a diminuir gradualmente com os avanços tecnológicos, o investimento inicial e os requisitos de infraestrutura ainda representam uma barreira para uma adopção mais ampla

- A educação sobre os benefícios clínicos, protocolos de segurança e eficiência operacional das câmeras gama móveis é essencial para superar a hesitação do mercado

- No geral, abordar os desafios de custo, regulatórios e operacionais será crucial para o crescimento sustentado no mercado de câmeras gama móveis

Escopo de mercado de câmeras gama móveis

O mercado é segmentado com base no tipo de produto, indicações e usuários finais.

- Por tipo de produto

Com base no tipo de produto, o mercado de câmeras gama móveis é segmentado em câmeras gama móveis de cabeça única, câmeras gama móveis de cabeça dupla, câmeras gama móveis de cabeça tripla e câmeras gama móveis portáteis. O segmento de câmeras gama móveis de cabeça única dominou a maior fatia de mercado de receita de 42,8% em 2024, devido à sua acessibilidade, facilidade de uso e ampla adoção em instalações de saúde de pequeno e médio porte. Os sistemas de cabeça única oferecem um equilíbrio entre qualidade de imagem e simplicidade operacional, tornando-os ideais para procedimentos de imagem nuclear de rotina, como exames cardíacos ou renais. Hospitais e clínicas especializadas geralmente preferem unidades de cabeça única por seus menores custos de instalação e manutenção. Esses sistemas são portáteis, permitindo imagens à beira do leito e uso em ambientes ambulatoriais. O segmento se beneficia de alta confiabilidade, requisitos mínimos de treinamento e compatibilidade com protocolos padrão de medicina nuclear. Além disso, a crescente conscientização sobre os benefícios da imagem móvel no diagnóstico precoce impulsiona uma demanda consistente. A acessibilidade em mercados emergentes, onde restrições orçamentárias limitam a adoção de múltiplas cabeças, fortalece ainda mais esse segmento. Aprimoramentos tecnológicos, como maior sensibilidade do detector e menor dose de radiação, tornam as câmeras gama de cabeça única mais eficazes. No geral, as câmeras gama móveis de cabeça única continuam sendo o tipo de produto mais utilizado globalmente.

Espera-se que o segmento de câmeras gama móveis de cabeça dupla testemunhe o CAGR mais rápido de 21,3% entre 2025 e 2032, impulsionado por sua resolução de imagem superior, maior sensibilidade e capacidade de realizar procedimentos complexos de imagem nuclear. Os sistemas de cabeça dupla são preferidos em aplicações cardíacas, hepatobiliares e oncológicas, onde a localização precisa é crítica. Hospitais e institutos de pesquisa sobre câncer adotam cada vez mais esses sistemas para melhorar a precisão do diagnóstico. Os crescentes investimentos em infraestrutura de saúde, particularmente em centros urbanos e clínicas especializadas, apoiam a rápida adoção. A capacidade de capturar múltiplos ângulos simultaneamente reduz o tempo de varredura e aumenta o conforto do paciente. A integração com softwares avançados de imagem e análise digital melhora ainda mais o fluxo de trabalho clínico. A demanda também é alimentada pela crescente prevalência de doenças crônicas que exigem imagens nucleares. Configurações portáteis permitem o uso em configurações multidepartamentais. Aprovações regulatórias e políticas de reembolso em favor de soluções avançadas de imagem aceleram o crescimento. No geral, os sistemas de cabeça dupla estão se expandindo rapidamente devido às vantagens tecnológicas e aos crescentes requisitos clínicos.

- Por Indicações

Com base nas indicações, o mercado de câmeras gama móveis é segmentado em imagens cardíacas, imagens de mama, imagens hepatobiliares, imagens gastrointestinais, imagens renais, imagens cerebrais e outras. O segmento de Imagem Cardíaca deteve a maior participação de mercado, com 40,5% de receita em 2024, visto que as doenças cardiovasculares continuam sendo uma das principais causas de morbidade em todo o mundo. Câmeras gama móveis fornecem ferramentas diagnósticas essenciais para a detecção de defeitos de perfusão, isquemia e infartos do miocárdio. Hospitais e centros cardíacos especializados preferem sistemas móveis para avaliações cardíacas à beira do leito e ambulatoriais. A imagem cardíaca requer imagens precisas e de alta sensibilidade, o que impulsiona a adoção de câmeras móveis equipadas com detectores avançados. Câmeras gama portáteis permitem o diagnóstico oportuno em ambientes de emergência ou cuidados intensivos. A maior conscientização entre pacientes e médicos sobre a detecção precoce de condições cardíacas impulsiona a demanda. Melhorias contínuas em análises de software e reconstrução de imagens aumentam a precisão do diagnóstico. A integração com sistemas PACS hospitalares e a otimização do fluxo de trabalho também contribuem para a adoção. No geral, a imagem cardíaca domina devido à alta necessidade clínica e aos protocolos de procedimento estabelecidos.

Espera-se que o segmento de Imagem da Mama testemunhe o CAGR mais rápido de 19,7% de 2025 a 2032, impulsionado pelo aumento da prevalência do câncer de mama e pelo aumento das iniciativas de rastreamento globalmente. Câmeras gama móveis permitem o mapeamento preciso dos linfonodos sentinelas e a orientação intraoperatória em cirurgias de câncer de mama. Clínicas e hospitais estão adotando cada vez mais esses sistemas de imagem portáteis para fornecer procedimentos direcionados e minimamente invasivos. A sensibilidade aprimorada do detector e as modalidades de imagem híbrida melhoram a localização da lesão. A crescente conscientização do paciente e os programas de rastreamento apoiados pelo governo impulsionam a adoção. A capacidade de realizar imagens à beira do leito reduz a movimentação do paciente e agiliza o fluxo de trabalho. Avanços tecnológicos, como detectores CZT compactos e integração multimodal, impulsionam a preferência clínica. A maior acessibilidade e a expansão das políticas de reembolso também contribuem. No geral, o segmento de imagem da mama está crescendo rapidamente devido à crescente demanda clínica e à inovação tecnológica.

- Por usuários finais

Com base nos usuários finais, o mercado de câmeras gama móveis é segmentado em hospitais, centros cirúrgicos ambulatoriais, institutos de pesquisa do câncer e clínicas especializadas. O segmento de hospitais foi responsável pela maior participação de mercado na receita, de 48,2% em 2024, devido ao alto volume de pacientes, requisitos avançados de diagnóstico e uso em múltiplos departamentos. Os hospitais adotam câmeras gama móveis para diversas aplicações, incluindo imagens cardíacas, renais e oncológicas. O alto rendimento e a disponibilidade de especialistas treinados em medicina nuclear apoiam a ampla implantação. O segmento se beneficia de infraestrutura estabelecida, aprovações regulatórias e integração com sistemas de diagnóstico existentes. Os hospitais também utilizam câmeras móveis para imagens intraoperatórias durante procedimentos complexos. A demanda é reforçada pelo aumento da prevalência de doenças crônicas e pelo foco na detecção precoce. O financiamento e a cobertura de seguro permitem que os hospitais invistam em equipamentos avançados. No geral, os hospitais dominam como principais usuários finais devido à escala, disponibilidade de recursos e diversas aplicações clínicas.

O segmento de centros cirúrgicos ambulatoriais deverá apresentar o CAGR mais rápido, de 20,5%, de 2025 a 2032, impulsionado pelo aumento de procedimentos ambulatoriais e minimamente invasivos que exigem imagens intraoperatórias precisas. Câmeras gama móveis permitem imagens em tempo real para orientação cirúrgica, melhorando os resultados e reduzindo a permanência do paciente. A adoção está aumentando em centros urbanos e suburbanos, onde o fluxo eficiente de pacientes é crítico. Avanços tecnológicos, design compacto e facilidade de integração em instalações menores incentivam a rápida adoção. A crescente prevalência de procedimentos ambulatoriais de medicina nuclear e a relação custo-benefício das soluções móveis apoiam ainda mais a adoção. O maior conforto do paciente e a otimização do fluxo de trabalho contribuem para o crescimento do segmento. Programas de treinamento e serviços de suporte fornecidos pelos fabricantes facilitam o uso em ambientes ambulatoriais. A expansão da cobertura de seguro para imagens avançadas aumenta a acessibilidade. No geral, os centros cirúrgicos ambulatoriais estão testemunhando um rápido crescimento devido à eficiência dos procedimentos e às vantagens operacionais.

Análise regional do mercado de câmeras gama móveis

- A América do Norte dominou o mercado de câmeras gama móveis com a maior participação de receita de 41,3% em 2024

- Apoiado por uma forte presença de fabricantes importantes, alta adoção de sistemas avançados de imagem médica e gastos substanciais com saúde

- O mercado experimentou um crescimento notável devido ao uso crescente de câmeras gama móveis em aplicações de medicina nuclear, cardiologia e oncologia, juntamente com inovações em sistemas de imagem compactos e de alta resolução

Visão geral do mercado de câmeras gama móveis dos EUA

O mercado de câmeras gama móveis dos EUA conquistou a maior fatia da receita em 2024 na América do Norte, impulsionado pela crescente demanda por imagens no local de atendimento e pela adoção de sistemas compactos de alta resolução. Hospitais e clínicas utilizam cada vez mais câmeras gama móveis para diagnósticos em medicina nuclear, cardiologia e oncologia. Avanços tecnológicos, como maior eficiência dos detectores, softwares de processamento de imagem aprimorados e portabilidade, contribuíram para a expansão do mercado, auxiliando na tomada de decisões clínicas oportunas e na melhoria dos resultados para os pacientes.

Visão geral do mercado de câmeras gama móveis na Europa

O mercado europeu de câmeras gama móveis deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado pela crescente demanda por imagens funcionais, padrões rigorosos de saúde e crescente adoção de dispositivos portáteis de imagem. O crescimento é sustentado por investimentos em infraestrutura de saúde, envelhecimento da população e pela necessidade de imagens de alta qualidade em oncologia, cardiologia e procedimentos cirúrgicos. Países como Alemanha, França e Itália estão testemunhando uma crescente implantação em hospitais e centros de diagnóstico.

Visão geral do mercado de câmeras gama móveis do Reino Unido

O mercado de câmeras gama móveis do Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) expressiva durante o período previsto, impulsionado pela adoção de sistemas de imagem móveis em hospitais e clínicas especializadas. A crescente prevalência de doenças crônicas, como câncer e doenças cardíacas, e a crescente necessidade de diagnóstico precoce são fatores-chave que contribuem para o crescimento. O mercado se beneficia da infraestrutura de saúde bem desenvolvida do país e de políticas de apoio a tecnologias médicas avançadas.

Visão geral do mercado de câmeras gama móveis na Alemanha

Espera-se que o mercado alemão de câmeras gama móveis se expanda a um CAGR considerável durante o período previsto, impulsionado pelo aumento dos investimentos em medicina nuclear, oncologia e cardiologia, bem como pela demanda por soluções inovadoras de imagem. Hospitais e centros de diagnóstico alemães estão cada vez mais integrando câmeras gama portáteis para permitir fluxos de trabalho de imagem flexíveis, melhorar o fluxo de pacientes e aumentar a eficiência dos procedimentos.

Visão geral do mercado de câmeras gama móveis da Ásia-Pacífico

O mercado de câmeras gama móveis na Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032. O crescimento é atribuído ao aumento dos investimentos em infraestrutura de saúde, à crescente conscientização sobre imagens nucleares e à crescente urbanização em países como China, Índia e Japão. A adoção de câmeras gama móveis em hospitais e centros de diagnóstico é ainda mais incentivada pela expansão do acesso à saúde, pelos avanços tecnológicos e por soluções econômicas.

Visão geral do mercado de câmeras gama móveis do Japão

O mercado japonês de câmeras gama móveis está ganhando força devido aos altos padrões de saúde do país, à crescente demanda por imagens funcionais e à necessidade de soluções compactas de imagem em hospitais. Os hospitais estão adotando câmeras gama móveis para cardiologia, oncologia e imagens cirúrgicas para aprimorar o atendimento ao paciente, reduzir o tempo de resposta das imagens e facilitar o diagnóstico à beira do leito.

Visão geral do mercado de câmeras gama da China Mobile

O mercado chinês de câmeras gama móveis foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido à expansão da infraestrutura de saúde do país, ao aumento da prevalência de doenças crônicas e ao aumento do investimento em medicina nuclear e imagens oncológicas. Hospitais e clínicas especializadas estão adotando câmeras gama móveis por sua portabilidade, flexibilidade e capacidade de fornecer imagens de alta qualidade em diversos ambientes clínicos, auxiliando no diagnóstico precoce e na melhora dos resultados dos pacientes.

Participação no mercado de câmeras gama móveis

O setor de câmeras gama móveis é liderado principalmente por empresas bem estabelecidas, incluindo:

- Catalyst MedTech (EUA)

- Spectrum Dynamics Medical (EUA)

- DDD-Diagnostic A/S (Dinamarca)

- Mediso Ltd. (Hungria)

- MiE GmbH (Alemanha)

- Oncovision (Espanha)

- Dilon Technologies (EUA)

- Crystal Photonics GmbH (Alemanha)

- Adolesco (Suécia)

- Instituto Gammasonics de Pesquisa Médica Pty. Ltd. (Austrália)

- Siemens Healthineers AG (Alemanha)

- General Electric Healthcare (EUA)

- Koninklijke Philips NV (Holanda)

Últimos desenvolvimentos no mercado global de câmeras gama móveis

- Em janeiro de 2023, a Dilon Technologies apresentou a Ranger Vision+, uma câmera gama móvel de última geração projetada para maior portabilidade e desempenho de imagem. Pesando apenas 10 kg, a Ranger Vision+ é otimizada para uso em diversos ambientes, incluindo instalações de saúde, veículos de emergência e clínicas. Este lançamento reforça o compromisso da Dilon com o avanço das soluções de imagem funcional em medicina nuclear.

- Em setembro de 2025, a Digirad Corporation apresentou a Cardius-3, uma gamacâmara móvel multifuncional, desenvolvida especialmente para imagens cardíacas. Como a primeira e única gamacâmara cardíaca de três cabeças dedicada, a Cardius-3 oferece recursos de imagem de alta contagem, atendendo às necessidades de hospitais, centros de imagem e consultórios médicos. Este desenvolvimento destaca a liderança da Digirad no fornecimento de soluções especializadas em imagens.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.