Global Moisture Curing Adhesives Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.71 Billion

USD

10.49 Billion

2024

2032

USD

5.71 Billion

USD

10.49 Billion

2024

2032

| 2025 –2032 | |

| USD 5.71 Billion | |

| USD 10.49 Billion | |

| % | |

|

Segmentação do mercado global de adesivos de cura por umidade, por tipo (poliuretano, silicone, cianoacrilato, poliolefina e outros), resina (epóxi, poliuretano, aplicação, acrilato, silicone e outros), aplicações (construção, automotiva, marcenaria, têxtil e outros) - Tendências do setor e previsão até 2032.

Tamanho do mercado de adesivos de cura por umidade

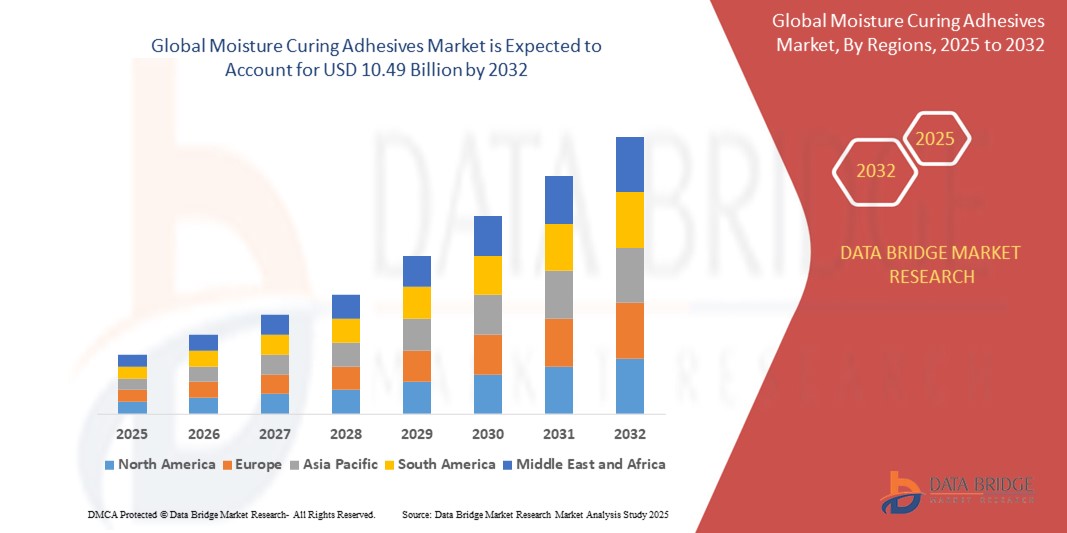

- O tamanho do mercado global de adesivos de cura por umidade foi avaliado em US$ 5,71 bilhões em 2024 e deve atingir US$ 10,49 bilhões até 2032 , com um CAGR de 7,90% durante o período previsto.

- O crescimento do mercado é impulsionado pela crescente adoção de adesivos de cura por umidade em vários setores devido à sua superior resistência de ligação, flexibilidade e capacidade de cura em condições úmidas, aumentando sua aplicabilidade em diversos ambientes.

- A crescente demanda por soluções adesivas leves, duráveis e ecológicas nas indústrias de construção, automotiva e têxtil está impulsionando ainda mais a expansão do mercado, pois esses adesivos oferecem cura rápida e forte adesão sem exigir calor ou solventes adicionais.

Análise de Mercado de Adesivos de Cura por Umidade

- Os adesivos de cura por umidade, conhecidos por sua capacidade de curar mediante exposição à umidade do ar, são essenciais em aplicações que exigem ligações fortes, flexíveis e duráveis, principalmente nos setores de construção, automotivo e marcenaria.

- A crescente demanda por esses adesivos é alimentada por avanços nos processos de fabricação, foco crescente em soluções de colagem sustentáveis e eficientes e expansão de indústrias de uso final em mercados emergentes

- A Ásia-Pacífico dominou o mercado de adesivos de cura por umidade com a maior participação na receita de 42,5% em 2024, impulsionada pela rápida industrialização, projetos de construção em larga escala e uma base de fabricação robusta, especialmente em países como China, Japão e Índia.

- Espera-se que a América do Norte seja a região de crescimento mais rápido durante o período previsto, atribuído ao aumento dos investimentos em inovação automotiva, desenvolvimento de infraestrutura e adoção de tecnologias adesivas avançadas

- O segmento de poliuretano detinha a maior participação de mercado de 45,1% em 2024, devido à sua versatilidade, alta resistência de ligação e adequação a uma ampla gama de aplicações, incluindo construção e automotiva.

Escopo do Relatório e Segmentação do Mercado de Adesivos de Cura por Umidade

|

Atributos |

Principais insights de mercado sobre adesivos de cura por umidade |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de adesivos de cura por umidade

“Aumento da integração de poliuretano, silicone, cianoacrilato, poliolefina e outros”

- O mercado global de adesivos de cura por umidade está vivenciando uma tendência notável em direção à integração de vários tipos de adesivos, incluindo poliuretano, silicone, cianoacrilato, poliolefina e outros, para atender às diversas necessidades da indústria.

- Esses tipos de adesivos permitem maior resistência de ligação, flexibilidade e resistência a fatores ambientais, fornecendo soluções personalizadas para aplicações em construção, automotivo, marcenaria e têxteis.

- Adesivos de cura por umidade à base de poliuretano, por exemplo, estão ganhando força devido à sua versatilidade e capacidade de unir substratos diferentes, como metais, plásticos e compósitos, tornando-os ideais para aplicações automotivas e de construção.

- As empresas estão desenvolvendo formulações avançadas, como adesivos de silicone com estabilidade térmica superior para eletrônicos ou adesivos de cianoacrilato para colagem rápida em marcenaria, para atender a requisitos específicos da indústria.

- Esta tendência está aumentando o apelo dos adesivos de cura por umidade em uma ampla gama de setores, melhorando sua adoção por fabricantes e usuários finais

- Formulações avançadas podem atender a necessidades específicas de desempenho, como alta resistência à água, tempos de cura rápidos ou compatibilidade com substratos desafiadores, melhorando a eficiência geral e a durabilidade

Dinâmica do mercado de adesivos de cura por umidade

Motorista

“Crescente demanda por aplicações na construção e automotivas”

- A crescente demanda por adesivos de cura por umidade nas indústrias de construção e automotiva é um fator-chave para o mercado global

- Esses adesivos são amplamente utilizados na construção para aplicações de cobertura, piso, vedação e colagem, impulsionados pela rápida urbanização e desenvolvimento de infraestrutura, especialmente na região da Ásia-Pacífico.

- No setor automotivo, os adesivos de cura por umidade auxiliam na fabricação de veículos leves, unindo materiais como compósitos e alumínio, melhorando a eficiência de combustível e a integridade estrutural.

- As iniciativas governamentais que promovem a construção sustentável e as regulamentações rigorosas sobre as emissões dos veículos estão a impulsionar ainda mais a adopção destes adesivos

- A expansão da tecnologia 5G e da IoT está permitindo processos de fabricação mais inteligentes, permitindo aplicação e monitoramento mais precisos do desempenho do adesivo em tempo real

- Os fabricantes estão cada vez mais incorporando adesivos de cura por umidade como soluções padrão para atender às demandas da indústria por durabilidade, respeito ao meio ambiente e desempenho

Restrição/Desafio

“Altos custos de implementação e preocupações ambientais”

- Os altos custos iniciais associados ao desenvolvimento, produção e integração de adesivos de cura por umidade podem ser uma barreira significativa, especialmente para pequenas e médias empresas em mercados emergentes

- A formulação de adesivos avançados, como aqueles com baixo teor de COV ou propriedades de base biológica, muitas vezes requer matérias-primas caras e processos de produção complexos.

- As preocupações ambientais relacionadas com a utilização de isocianatos em adesivos de poliuretano e a eliminação de adesivos não biodegradáveis representam um grande desafio, uma vez que são aplicadas regulamentações mais rigorosas sobre emissões e gestão de resíduos a nível global.

- As diferentes estruturas regulatórias entre as regiões em relação ao uso de produtos químicos, emissões e descarte de resíduos complicam a conformidade para os fabricantes que operam internacionalmente

- Esses fatores podem limitar o crescimento do mercado, especialmente em regiões com alta consciência ambiental ou onde a sensibilidade aos custos é uma consideração crítica.

Escopo de mercado de adesivos de cura por umidade

O mercado é segmentado com base no tipo, resina e aplicações.

- Por tipo

Com base no tipo, o mercado global de adesivos de cura por umidade é segmentado em poliuretano, silicone, cianoacrilato, poliolefina e outros. O segmento de poliuretano dominou a maior fatia de mercado, com 40% da receita em 2024, impulsionado por sua versatilidade, alta resistência e capacidade de unir diversos substratos, como metais, plásticos e compósitos. Seu amplo uso nas indústrias de construção, automotiva e eletrônica, aliado a formulações ecologicamente corretas e com baixo teor de COV, sustenta sua dominância.

Espera-se que o segmento de cianoacrilato apresente a maior taxa de crescimento, em torno de 6,4%, entre 2025 e 2032, impulsionado por suas propriedades de cura rápida e pela crescente adoção em marcenaria e construção para aplicações de secagem rápida. Avanços em formulações de cianoacrilato, que aumentam a força de ligação e a resistência ambiental, aceleram ainda mais seu crescimento.

- Por Resina

Com base em resinas, o mercado global de adesivos de cura por umidade é segmentado em epóxi, poliuretano, acrilato, silicone e outros. O segmento de resinas de poliuretano dominou a maior fatia de mercado, com 45% de receita em 2024, devido à sua durabilidade superior, resistência à umidade e adaptabilidade a ambientes desafiadores. Seu amplo uso em aplicações automotivas, de construção e aeroespaciais, apoiado por inovações em formulações ecologicamente corretas, impulsiona sua liderança de mercado.

Prevê-se que o segmento de resina acrilato apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por seu alto poder de adesão, resistência à radiação UV e adequação para aplicações externas em setores como automotivo, eletrônico e construção civil. A crescente demanda por fitas adesivas sensíveis à pressão impulsiona ainda mais sua adoção.

- Por aplicações

Com base nas aplicações, o mercado global de adesivos de cura por umidade é segmentado em construção, automotivo, marcenaria, têxtil e outros. O segmento de construção dominou o mercado, com uma participação de receita de mais de 30% em 2024, impulsionado por seu papel crítico em telhados, isolamento, pisos e colagem de têxteis para construção. O rápido desenvolvimento da infraestrutura, particularmente na região Ásia-Pacífico, e a necessidade de adesivos de alta respirabilidade impulsionam sua dominância.

Espera-se que o segmento automotivo apresente a maior taxa de crescimento, de aproximadamente 7,5%, entre 2025 e 2032, impulsionado pela crescente demanda por veículos leves e pela produção de veículos elétricos. Adesivos de cura úmida são cada vez mais utilizados na colagem de componentes como para-brisas, sistemas de baterias e compósitos, aumentando a segurança e o desempenho.

Análise regional do mercado de adesivos de cura por umidade

- A Ásia-Pacífico dominou o mercado de adesivos de cura por umidade com a maior participação na receita de 42,5% em 2024, impulsionada pela rápida industrialização, projetos de construção em larga escala e uma base de fabricação robusta, especialmente em países como China, Japão e Índia.

- Os consumidores priorizam adesivos de cura por umidade por sua versatilidade, forte capacidade de colagem e resistência a fatores ambientais, especialmente em regiões com alta umidade e condições climáticas diversas.

- O crescimento é apoiado por avanços em tecnologias adesivas, como formulações aprimoradas de poliuretano e silicone, juntamente com a crescente adoção em aplicações de construção, automotivas e de marcenaria.

Visão do mercado de adesivos de cura por umidade dos EUA

Os EUA são o mercado de adesivos de cura por umidade com crescimento mais rápido na América do Norte em 2024, impulsionado pela forte demanda nos setores de construção e automotivo, aliada à crescente conscientização sobre os benefícios dos adesivos de cura por umidade para colagens de alta resistência. A tendência para materiais de construção e fabricação de veículos sustentáveis e com eficiência energética impulsiona ainda mais a expansão do mercado. A integração desses adesivos em aplicações OEM e de reposição cria um ecossistema de produtos robusto.

Visão geral do mercado de adesivos de cura por umidade na Europa

Espera-se que o mercado europeu de adesivos de cura por umidade apresente um crescimento significativo, apoiado por regulamentações rigorosas que promovem a construção sustentável e a fabricação automotiva. Os consumidores buscam adesivos que ofereçam alta durabilidade e resistência ambiental, além de atender aos padrões de segurança e desempenho. O crescimento é expressivo em países como Alemanha e França, impulsionado pela demanda em projetos de construção e retrofit automotivo.

Visão geral do mercado de adesivos de cura por umidade no Reino Unido

Espera-se que o mercado britânico de adesivos de cura por umidade testemunhe um forte crescimento, impulsionado pela crescente demanda nos setores de construção e marcenaria por maior resistência e durabilidade de colagem. A crescente conscientização sobre soluções de construção com eficiência energética e a necessidade de adesivos que funcionem em ambientes de alta umidade incentivam a adoção. A evolução das regulamentações sobre materiais sustentáveis também influencia as preferências do consumidor, equilibrando desempenho e conformidade.

Visão geral do mercado de adesivos de cura por umidade na Alemanha

Espera-se que a Alemanha testemunhe um crescimento robusto no mercado de adesivos de cura por umidade, atribuído ao seu avançado setor de manufatura e ao alto foco do consumidor em qualidade e sustentabilidade. As indústrias alemãs preferem adesivos tecnologicamente avançados, como formulações à base de poliuretano e silicone, por sua capacidade de reduzir o consumo de energia e aumentar a longevidade do produto. A integração em aplicações automotivas e de construção premium sustenta o crescimento sustentado do mercado.

Visão do mercado de adesivos de cura por umidade da Ásia-Pacífico

A região Ásia-Pacífico dominou a participação de mercado global de adesivos de cura por umidade, com 76,6% em 2024, impulsionada pelo crescimento dos setores de construção, automotivo e têxtil em países como China, Índia e Japão. O aumento da renda disponível e a crescente conscientização sobre adesivos duráveis e de alto desempenho impulsionam a demanda. Iniciativas governamentais que promovem a construção sustentável e a fabricação com eficiência energética incentivam ainda mais a adoção de adesivos avançados de cura por umidade.

Visão geral do mercado de adesivos de cura por umidade no Japão

Espera-se que o mercado japonês de adesivos de cura por umidade apresente um crescimento significativo devido à forte preferência do consumidor por adesivos de alta qualidade e tecnologicamente avançados que aprimoram o desempenho em aplicações automotivas e de construção. A presença de grandes fabricantes e a integração de adesivos em produtos OEM aceleram a penetração no mercado. O crescente interesse em aplicações de reposição também contribui para a expansão do mercado.

Visão do mercado de adesivos de cura por umidade da China

A China detém a maior fatia do mercado de adesivos de cura por umidade da Ásia-Pacífico, impulsionada pela rápida urbanização, pelo aumento da atividade de construção e pelo aumento da produção de veículos. A crescente classe média do país e o foco na fabricação sustentável impulsionam a adoção de adesivos avançados. A forte capacidade de produção nacional e os preços competitivos aumentam a acessibilidade ao mercado.

Participação no mercado de adesivos de cura por umidade

O setor de adesivos de cura por umidade é liderado principalmente por empresas bem estabelecidas, incluindo:

- 3M (EUA)

- Huntsman International LLC (EUA)

- Henkel AG & Co. KGaA (Alemanha)

- HB Fuller Company (EUA)

- Sika AG (Suíça)

- Royal Adhesives & Sealants (EUA)

- Dow (EUA)

- Illinois Tool Works Inc. (EUA)

- Bostik (França)

- Jowat SE (Alemanha)

- Permabond LLC (Reino Unido)

- Apollo (Índia)

- Pidilite Industries Ltd (Índia)

- Master Bond Inc. (EUA)

- Dymax Corporation (EUA)

Quais são os desenvolvimentos recentes no mercado global de adesivos de cura por umidade?

- Em maio de 2024, a HB Fuller concluiu a aquisição da ND Industries, fornecedora líder de adesivos especiais e soluções de fixação para aplicações automotivas, eletrônicas, aeroespaciais e industriais. Este movimento estratégico expande o portfólio de produtos de alta margem da HB Fuller, integrando a marca Vibra-Tite® da ND Industries à sua linha existente de adesivos epóxi, cianoacrilato, cura UV e anaeróbicos. A aquisição fortalece a presença global da HB Fuller, adicionando cinco unidades nos EUA e 300 funcionários à sua unidade de negócios de Adesivos para Engenharia.

- Em novembro de 2023, o MasterSil 711Med foi aprovado nos testes da ISO 10993-5, confirmando seus padrões de não citotoxicidade para a fabricação de dispositivos médicos. Este silicone RTV monocomponente não requer mistura, oferecendo aplicação fluida para colagem, vedação, revestimento e vedação moldada no local. Projetado para alta durabilidade, ele suporta métodos de esterilização como radiação gama, EtO e esterilizantes líquidos. O composto proporciona isolamento elétrico, resistência térmica de até 200°C e flexibilidade superior, garantindo confiabilidade a longo prazo em ambientes médicos.

- Em junho de 2023, a Dymax lançou o HLC-M-1000, o primeiro adesivo médico da sua série Hybrid Light-Curable (HLC). Esta formulação inovadora combina a tecnologia fotopolimerizável da Dymax com a cura rápida por umidade dos aniônicos, permitindo adesão instantânea em áreas escuras e maior adesão a substratos opacos. Projetado para montagem de dispositivos médicos, o HLC-M-1000 atende aos padrões de biocompatibilidade e é otimizado para cateteres, conjuntos de tubos, autoinjetores e endoscópios. O adesivo cura sob luz de amplo espectro e exposição de baixa intensidade, garantindo uma aplicação eficiente.

- Em novembro de 2022, a Henkel lançou o Loctite Ablestik ICP 2120, um adesivo eletricamente condutivo (ECA) desenvolvido para aprimorar o desempenho do aterramento elétrico em módulos de câmeras compactas (CCMs). Esta formulação de cura por umidade em temperatura ambiente protege substratos sensíveis ao calor, garantindo alta confiabilidade e rendimento na fabricação de dispositivos móveis. O Loctite Ablestik ICP 2120 oferece baixa resistência de contato direto (DCR) e alta condutividade térmica (7,0 W/mK), otimizando a remoção de descargas eletrostáticas e a dissipação de calor. Seu baixo módulo melhora o desempenho em quedas, tornando-o ideal para eletrônicos miniaturizados.

- Em fevereiro de 2022, a Arkema finalizou a aquisição da unidade de Adesivos de Desempenho da Ashland, reforçando seu segmento de Soluções em Adesivos e avançando em sua estratégia de se tornar uma empresa focada exclusivamente em Materiais Especiais até 2024. Esta aquisição, avaliada em US$ 1,65 bilhão, integra os adesivos para embalagens flexíveis, estruturais e sensíveis à pressão da Ashland ao portfólio da Arkema. O acordo aprimora as capacidades da Bostik, expandindo sua presença em adesivos industriais de alto desempenho. Com seis fábricas e 330 funcionários, a expertise da Ashland complementa a liderança global da Arkema no mercado de adesivos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.