Global Mono And Diglycerides And Derivatives Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.40 Million

USD

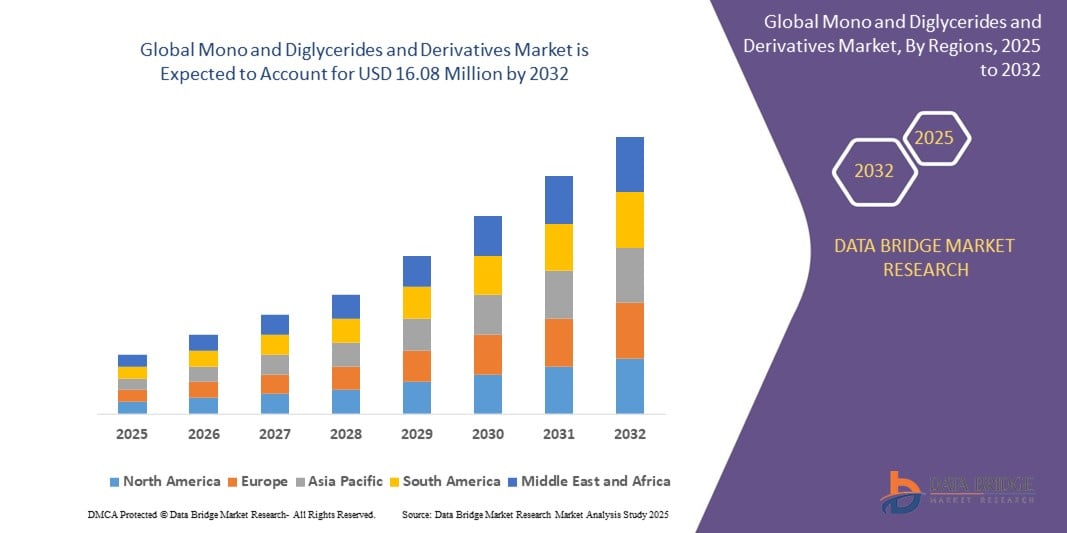

16.08 Million

2024

2032

USD

2.40 Million

USD

16.08 Million

2024

2032

| 2025 –2032 | |

| USD 2.40 Million | |

| USD 16.08 Million | |

| % | |

|

Segmentação do mercado global de mono e diglicerídeos e derivados, por tipo (mono e diglicerídeos, derivados de monoglicerídeos, derivados de ácidos graxos, lecitina e outros), aplicação (padaria e confeitaria, laticínios , alimentos de conveniência e outros), origem (animal, vegetal e bioquímicos), grupos hidrofílicos (catiônicos, não iônicos, aniônicos e anfotéricos), origem (sintética e natural) - Tendências do setor e previsão até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de mono e diglicerídeos e derivados?

- O tamanho do mercado global de mono e diglicerídeos e derivados foi avaliado em US$ 2,40 milhões em 2024 e deve atingir US$ 16,08 milhões até 2032 , com um CAGR de 26,80% durante o período previsto.

- No mercado de mono e diglicerídeos e derivados, os avanços tecnológicos aprimoram os processos de produção, garantindo maior pureza e funcionalidade dos produtos. Isso promove ampla aplicação nos setores alimentício, farmacêutico e de cuidados pessoais, beneficiando os fabricantes com maior eficiência, melhor qualidade do produto e maiores oportunidades de mercado.

- Por exemplo, a FDA dos EUA regula rigorosamente a segurança dos emulsificantes, restringindo seu uso a alimentos e bebidas específicos em quantidades precisas. Essa supervisão rigorosa impulsiona o mercado de emulsificantes no país , garantindo a conformidade e a confiança do consumidor, ao mesmo tempo em que impulsiona a inovação nas formulações de produtos.

Quais são os principais resultados do mercado de mono e diglicerídeos e derivados?

- O aumento da renda disponível em todo o mundo alimenta a preferência por alimentos práticos e indulgentes, como assados e refeições prontas. Mono e diglicerídeos, essenciais para melhorar a textura e a estabilidade, atendem às demandas dos consumidores por qualidade. Com maior poder de compra, os consumidores priorizam produtos premium, impulsionando a demanda por mono e diglicerídeos em diversos alimentos processados.

- A América do Norte dominou o mercado de mono e diglicerídeos e derivados com a maior participação na receita de 38,4% em 2024, impulsionada pela forte demanda por emulsificantes de rótulo limpo e ingredientes alimentícios funcionais à base de plantas.

- Espera-se que o mercado de mono e diglicerídeos e derivados da Ásia-Pacífico cresça na taxa composta de crescimento anual (CAGR) mais rápida, de 22,7%, de 2025 a 2032, impulsionado pela rápida urbanização, aumento da renda disponível e aumento do consumo de alimentos processados e de conveniência.

- O segmento de Mono e Diglicerídeos dominou o mercado com a maior participação na receita de 41,3% em 2024, devido à sua ampla aplicação como emulsificantes e estabilizantes em panificação, confeitaria, laticínios e alimentos processados.

Escopo do Relatório e Segmentação do Mercado de Mono e Diglicerídeos e Derivados

|

Atributos |

Principais insights de mercado sobre mono e diglicerídeos e derivados |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de mono e diglicerídeos e derivados?

“ Demanda de rótulos limpos e ingredientes funcionais ”

- Uma tendência significativa que impulsiona o mercado global de mono e diglicerídeos e derivados é a crescente demanda por ingredientes alimentícios multifuncionais, de rótulo limpo e à base de plantas. Os consumidores demonstram uma clara preferência por emulsificantes sustentáveis e minimamente processados que aprimoram tanto a qualidade do produto quanto os perfis de saúde, em linha com o movimento global em direção a produtos alimentícios transparentes e naturais.

- Por exemplo, o Kerry Group (Irlanda) oferece soluções emulsificantes de rótulo limpo, incluindo mono e diglicerídeos, que atendem à crescente demanda por ingredientes naturais, não transgênicos e livres de alérgenos nos setores de panificação, laticínios e confeitaria. Da mesma forma, a DuPont (EUA) concentra-se em mono e diglicerídeos de origem vegetal, com ênfase em desempenho funcional e amigável aos rótulos.

- Mono e diglicerídeos e seus derivados são cada vez mais incorporados aos principais produtos alimentícios, incluindo produtos de panificação, alternativas lácteas, sobremesas congeladas e alimentos processados, onde fornecem emulsificação essencial, melhoria da textura e extensão da vida útil.

- Este foco crescente em rótulos limpos e benefícios funcionais está remodelando o desenvolvimento de produtos, com empresas enfatizando mono e diglicerídeos de gordura não trans derivados de plantas que se alinham com as expectativas do consumidor em relação à saúde, sustentabilidade e transparência de ingredientes.

- A demanda por emulsificantes multifuncionais também está impulsionando a inovação em formulações de alimentos, com fabricantes como a BASF SE (Alemanha) investindo em processos de produção sustentáveis e derivados de base biológica para atender às demandas regulatórias e de mercado.

- À medida que os consumidores preocupados com a saúde em todo o mundo continuam a priorizar ingredientes naturais e alegações de rótulos limpos, o mercado de mono e diglicerídeos e derivados está pronto para um crescimento constante, especialmente nas indústrias de alimentos e bebidas da América do Norte, Europa e Ásia-Pacífico.

Quais são os principais impulsionadores do mercado de mono e diglicerídeos e derivados?

- O uso crescente de mono e diglicerídeos e derivados como emulsificantes e estabilizantes essenciais nas indústrias alimentícia, de cuidados pessoais e farmacêutica é um dos principais impulsionadores do crescimento do mercado. Esses ingredientes melhoram a textura, a consistência e a vida útil do produto, ao mesmo tempo em que reforçam as alegações de rótulo limpo e produtos funcionais.

- Por exemplo, em abril de 2024, a Evonik Industries AG (Alemanha) lançou uma nova linha de mono e diglicerídeos sustentáveis para aplicações alimentícias e cosméticas, com foco em matérias-primas derivadas de plantas e processamento ecológico, refletindo a forte demanda por fornecimento ético e sustentável de ingredientes.

- A crescente demanda por produtos de panificação, alimentos de conveniência e alternativas à base de plantas em todo o mundo está acelerando ainda mais o crescimento do mercado. Mono e diglicerídeos fornecem funcionalidade essencial em formulações sem glúten, sem laticínios e com baixo teor de gordura, em linha com as tendências alimentares em evolução.

- Além disso, o crescente apoio regulatório para emulsificantes de grau alimentício, especialmente em mercados desenvolvidos, está permitindo uma adoção mais ampla de mono e diglicerídeos nas indústrias de alimentos, nutracêuticos e de cuidados pessoais. A tendência por produtos mais saudáveis, de rótulo limpo e sustentáveis continua a impulsionar a integração desses ingredientes em diversas aplicações.

Qual fator está desafiando o crescimento do mercado de mono e diglicerídeos e derivados?

- Complexidades regulatórias relacionadas à rotulagem de ingredientes, taxas de inclusão permitidas e diferentes padrões internacionais representam desafios para a expansão do mercado global. Disparidades entre regiões como EUA, UE e Ásia em relação à aprovação de aditivos e aos requisitos de rotulagem geram incerteza para os fabricantes.

- Por exemplo, as diferentes definições de rótulos limpos entre os países e a aplicação inconsistente das proibições de gorduras trans levam à fragmentação do mercado, complicando o desenvolvimento de produtos e as estratégias de distribuição global.

- Além disso, o crescente escrutínio do consumidor em relação aos aditivos alimentares, mesmo os naturais ou vegetais, agrava o desafio. Apesar de seu papel funcional, alguns consumidores permanecem cautelosos em relação a emulsificantes como mono e diglicerídeos, associando-os a alimentos altamente processados.

- A volatilidade dos preços de matérias-primas de origem vegetal, como os óleos vegetais utilizados na produção de mono e diglicerídeos, também impacta os custos gerais dos produtos, especialmente para variantes premium, orgânicas ou não transgênicas. Isso limita a acessibilidade em mercados sensíveis a preços e entre fabricantes menores de alimentos.

- O enfrentamento desses desafios exigirá maior harmonização regulatória, comunicação transparente com o consumidor e inovação contínua para desenvolver soluções de mono e diglicerídeos e derivados sustentáveis, com preços competitivos e aceitas pelo consumidor em todo o mundo.

Como o mercado de mono e diglicerídeos e derivados é segmentado?

O mercado é segmentado com base no tipo, aplicação, fonte, grupos hidrofílicos e origem.

- Por tipo

Com base no tipo, o mercado de mono e diglicerídeos e derivados é segmentado em mono e diglicerídeos, derivados de monoglicerídeos, derivados de ácidos graxos, lecitina e outros. O segmento de mono e diglicerídeos dominou o mercado com a maior participação na receita, de 41,3% em 2024, devido à sua ampla aplicação como emulsificantes e estabilizantes em panificação, confeitaria, laticínios e alimentos processados. Sua capacidade de melhorar a textura, o prazo de validade e a consistência do produto os torna ingredientes essenciais em toda a indústria alimentícia.

O segmento de derivados de ácidos graxos deverá testemunhar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo uso crescente em formulações de cuidados pessoais, industriais e farmacêuticas, juntamente com a crescente demanda por ingredientes multifuncionais e de base biológica.

- Por aplicação

Com base na aplicação, o mercado é segmentado em Panificação e Confeitaria, Laticínios, Alimentos de Conveniência e Outros. O segmento de Panificação e Confeitaria foi responsável pela maior participação de mercado, com 46,7% da receita em 2024, impulsionado pelo papel crucial dos Mono e Diglicerídeos na melhoria da estabilidade da massa, textura e prazo de validade de produtos de panificação e confeitaria.

Espera-se que o segmento de alimentos de conveniência cresça na CAGR mais rápida de 2025 a 2032, impulsionado pelo crescente consumo de refeições prontas para consumo, alimentos congelados e lanches processados, onde mono e diglicerídeos ajudam a melhorar a emulsificação, a sensação na boca e a estabilidade do produto.

- Por fonte

Com base na origem, o mercado de mono e diglicerídeos e derivados é segmentado em Animal, Vegetal e Bioquímicos. O segmento Vegetal dominou o mercado, com a maior participação na receita, de 59,5% em 2024, impulsionado pela crescente demanda dos consumidores por soluções emulsificantes de origem vegetal, sustentáveis e livres de alérgenos, especialmente nos setores de alimentos e cuidados pessoais.

Espera-se que o segmento de bioquímicos experimente o crescimento mais rápido entre 2025 e 2032, à medida que os fabricantes adotam processos inovadores de produção de base biológica para atender às metas de sustentabilidade e aos requisitos regulatórios para ingredientes de rótulo limpo.

- Por grupos hidrofílicos

Com base nos grupos hidrofílicos, o mercado é segmentado em catiônicos, não iônicos, aniônicos e anfotéricos. O segmento não iônico detinha a maior participação de mercado, com 54,2% em 2024, devido à sua versatilidade, compatibilidade com uma ampla gama de formulações e ampla aplicação em alimentos, cosméticos e produtos farmacêuticos. Os emulsificantes não iônicos são preferidos por sua estabilidade e suavidade nas formulações.

O segmento anfotérico deverá testemunhar a taxa de crescimento mais rápida, impulsionado pelo seu uso crescente em aplicações especializadas de cuidados pessoais, industriais e farmacêuticas que exigem sistemas emulsificantes multifuncionais e sensíveis ao pH.

- Por Origem

Com base na origem, o mercado de mono e diglicerídeos e derivados é segmentado em Sintéticos e Naturais. O segmento Natural dominou o mercado, com a maior participação na receita, de 63,8% em 2024, impulsionado pela crescente preferência do consumidor por ingredientes de rótulo limpo, derivados de plantas e minimamente processados, principalmente nos setores de alimentos, cosméticos e bem-estar.

Espera-se que o segmento Sintético testemunhe um crescimento moderado, oferecendo soluções padronizadas e econômicas para aplicações industriais, farmacêuticas e de processamento de alimentos, onde o desempenho consistente é essencial.

Qual região detém a maior fatia do mercado de mono e diglicerídeos e derivados?

- A América do Norte dominou o mercado de mono e diglicerídeos e derivados com a maior participação na receita de 38,4% em 2024, impulsionada pela forte demanda por emulsificantes de rótulo limpo e ingredientes alimentícios funcionais à base de plantas.

- A indústria de alimentos e bebidas bem estabelecida da região, juntamente com a crescente conscientização do consumidor sobre a qualidade, transparência e sustentabilidade dos produtos, impulsiona a expansão do mercado

- A crescente adoção de mono e diglicerídeos em aplicações de panificação, confeitaria, laticínios e cuidados pessoais, apoiada por uma infraestrutura de fabricação avançada e estruturas regulatórias favoráveis, consolida a posição de liderança da América do Norte

Visão do mercado de mono e diglicerídeos e derivados dos EUA

O mercado americano de mono e diglicerídeos e derivados conquistou a maior fatia da receita na América do Norte em 2024, impulsionado pela crescente demanda por ingredientes alimentícios de rótulo limpo, não transgênicos e de origem vegetal. A rápida expansão dos setores de alimentos processados, bebidas funcionais e cuidados pessoais, aliada ao crescente foco do consumidor na transparência e no bem-estar dos produtos, está acelerando a adoção. Além disso, os principais fabricantes nos EUA estão investindo fortemente em fontes sustentáveis e tecnologias de produção de base biológica para atender às crescentes demandas do mercado.

Visão do mercado europeu de mono e diglicerídeos e derivados

O mercado europeu de mono e diglicerídeos e derivados deverá crescer a um CAGR robusto ao longo do período previsto, impulsionado por rigorosas regulamentações de segurança alimentar e pela crescente preferência por emulsificantes sustentáveis de origem vegetal. Os consumidores europeus priorizam produtos ecológicos, naturais e com rótulos limpos nos setores de panificação, laticínios e confeitaria. A crescente demanda por formulações veganas, livres de alérgenos e orgânicas está impulsionando o crescimento do mercado, principalmente em países como Alemanha, França e Reino Unido.

Visão do mercado de mono e diglicerídeos e derivados do Reino Unido

Espera-se que o mercado do Reino Unido cresça a um CAGR notável durante o período previsto, impulsionado pela crescente popularidade de produtos alimentícios funcionais e à base de plantas. A maior conscientização sobre a saúde, a ênfase regulatória em ingredientes de rótulos limpos e a crescente demanda por formulações alimentares transparentes e sustentáveis impulsionam a integração de mono e diglicerídeos em produtos de panificação, alimentos de conveniência e cuidados pessoais. A evolução das preferências dos consumidores do Reino Unido por emulsificantes naturais contribui significativamente para o crescimento do mercado.

Visão do mercado de mono e diglicerídeos e derivados da Alemanha

O mercado alemão deverá expandir-se consideravelmente durante o período previsto, impulsionado pela forte demanda por emulsificantes sustentáveis de alto desempenho e pelas crescentes aplicações em alimentos, cuidados pessoais e produtos industriais. A ênfase alemã em inovação tecnológica, aliada ao foco em sustentabilidade, está acelerando a adoção de mono e diglicerídeos de origem vegetal. O mercado é ainda sustentado pelo crescente interesse do consumidor por alimentos funcionais, cosméticos clean label e escolhas de produtos ecologicamente conscientes.

Qual região tem o crescimento mais rápido no mercado de mono e diglicerídeos e derivados?

Espera-se que o mercado de mono e diglicerídeos e derivados da Ásia-Pacífico cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 22,7%, entre 2025 e 2032, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pelo aumento do consumo de alimentos processados e de conveniência. Mercados emergentes como China, Índia e países do Sudeste Asiático estão testemunhando uma demanda crescente por aditivos alimentares, ingredientes vegetais e emulsificantes sustentáveis. Iniciativas governamentais que promovem a segurança alimentar, juntamente com a expansão da produção local e a melhoria das redes de distribuição, aumentam ainda mais a acessibilidade ao mercado.

Visão do mercado de mono e diglicerídeos e derivados da China

O mercado chinês foi responsável pela maior fatia da receita na região da Ásia-Pacífico em 2024, impulsionado pelo crescimento da indústria de processamento de alimentos, pelo crescimento da classe média e pela crescente demanda por ingredientes alimentícios funcionais. O impulso para a modernização da produção de alimentos, aliado aos esforços governamentais para promover a segurança e a qualidade dos alimentos, está acelerando a adoção de mono e diglicerídeos em panificação, laticínios e alimentos de conveniência. Além disso, o crescimento das indústrias de cuidados pessoais e cosméticos da China contribui para a expansão do mercado.

Quais são as principais empresas no mercado de mono e diglicerídeos e derivados?

A indústria de mono e diglicerídeos e derivados é liderada principalmente por empresas bem estabelecidas, incluindo:

- Grupo Kerry (Irlanda)

- Evonik Industries AG (Alemanha)

- DuPont (EUA)

- BASF SE (Alemanha)

- Clariant (Suíça)

- Koninklijke DSM NV (Holanda)

- Akzonobel NV (Holanda)

- Cargill Incorporated (EUA)

- Lonza (Suíça)

- Stepan Company (EUA)

- A Lubrizol Corporation (EUA)

Quais são os desenvolvimentos recentes no mercado GLOBAL de mono e diglicerídeos e derivados?

- Em março de 2023, a BASF lançou uma nova linha de mono e diglicerídeos de origem sustentável, com o objetivo de expandir seu portfólio de emulsificantes ecológicos e de origem vegetal. Essa iniciativa reforça o foco da empresa em sustentabilidade e inovação de produtos.

- Em setembro de 2020, a ADM anunciou um investimento significativo para expandir sua capacidade de produção de mono e diglicerídeos, permitindo à empresa atender à crescente demanda global por emulsificantes de alta qualidade e fortalecer sua presença no mercado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.2.8 ANÁLISE DE CIMA PARA BAIXO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE DA CADEIA DE VALOR

5.2 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.3 ANÁLISE DE IMPORTAÇÃO-EXPORTAÇÃO

5.4 ANÁLISE DAS CINCO FORÇAS DE PORTER

5.4.1 PODER DE BARGANHA DOS FORNECEDORES

5.4.2 PODER DE BARGANHA DOS COMPRADORES/CONSUMIDORES

5.4.3 AMEAÇA DE NOVOS ENTRADANTES

5.4.4 AMEAÇA DE PRODUTOS SUBSTITUTOS

5.4.5 INTENSIDADE DA RIVALIDADE COMPETITIVA

5.5 ANÁLISE DE SOURCING DE MATÉRIA-PRIMA

5.6 VISÃO GERAL DAS INOVAÇÕES TECNOLÓGICAS

5.7 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVA FUTURA

5.8 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO

5.9 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

6 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

6.1 IMPACTO NO PREÇO

6.2 IMPACTO NA CADEIA DE SUPRIMENTOS

6.3 IMPACTO NA REMESSA

6.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

7 QUADRO REGULAMENTAR E DIRETRIZES

8 ÍNDICE DE PREÇOS (PREÇO NO B2B END E PREÇOS NO FOB)

9 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

10 PERSPECTIVAS DA MARCA

10.1 ANÁLISE COMPARATIVA DE MARCAS

10.2 VISÃO GERAL DO PRODUTO VS MARCA

11 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, POR TIPO, 2022-2031 (US$ MILHÕES) (QUILO TONELADAS)

11.1 VISÃO GERAL

11.2 MONOGLICERÍDEOS

11.2.1 MONOGLICERÍDEOS ACETILADOS (ACETEM)

11.2.2 MONOGLICERÍDEOS LACTILADOS (LACTEMAS)

11.2.3 MONOGLICERÍDEOS DE ÁCIDO DIACETIL TÁRTICO (DATEM)

11.2.4 ÉSTERES DE ÁCIDO CÍTRICO DE MONOGLICERÍDEOS (CITREM)

11.3 DIGLICERÍDEO

11.3.1 1,2-DIACIGLICEROIS

11.3.2 1,3-DIACIGLICEROIS

12 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, POR FONTE, 2022-2031 (US$ MILHÕES) (QUILO TONELADAS)

12.1 VISÃO GERAL

12.2 ANIMAIS

12.3 PLANTA

12.4 ALGAS

12.5 BIOQUÍMICOS

13 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, POR ORIGEM, 2022-2031 (US$ MILHÕES) (QUILO TONELADAS)

13.1 VISÃO GERAL

13.2 NATURAL

13.3 SINTÉTICO

14 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, POR PROCESSO DE PRODUÇÃO, 2022-2031 (US$ MILHÕES) (QUILO TONELADAS)

14.1 VISÃO GERAL

14.2 GLICERÓLISE QUÍMICA

14.3 PROCESSO BIOLÓGICO OU ENZIMÁTICO

14.4 OUTROS

15 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, POR FORMA, 2022-2031 (US$ MILHÕES) (QUILO TONELADAS)

15.1 VISÃO GERAL

15.2 PÓ

15.3 LÍQUIDO

16 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, POR CATEGORIA, 2022-2031 (US$ MILHÕES) (QUILO TONELADAS)

16.1 VISÃO GERAL

16.2 REGULAR

16.3 DESTILADO

17 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, POR CATEGORIA DE OGM, 2022-2031 (US$ MILHÕES) (QUILO TONELADAS)

17.1 VISÃO GERAL

17.2 OGM

17.3 NÃO OGM

18 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, POR FUNÇÃO, 2022-2031 (US$ MILHÕES) (QUILO TONELADAS)

18.1 VISÃO GERAL

18.2 REDUÇÃO DE GORDURA

18.3 ESTABILIDADE DE DEGELO

18.4 AERAÇÃO MELHORADA

18,5 REDUÇÃO DA ADERÊNCIA

18.6 EMULSÃO

18.7 ANTIADERÊNCIA

18.8 OUTROS

19 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES) (QUILO TONELADAS)

19.1 VISÃO GERAL

19.2 ALIMENTOS

19.2.1 ALIMENTOS, POR TIPO

19.2.1.1. PADARIA

19.2.1.1.1. PADARIA, POR TIPO

19.2.1.1.1.1 PÃES E PÃEZINHOS

19.2.1.1.1.2 BOLOS, PASTÉIS E TRUFAS

19.2.1.1.1.3 BISCOITO

19.2.1.1.1.4 TORTAS E TORTAS

19.2.1.1.1.5 BROWNIES

19.2.1.1.1.6 COOKIES E CRACKERS

19.2.1.1.1.7 TORTILHA

19.2.1.1.1.8 OUTROS

19.2.1.2. PRODUTOS LATICÍNIOS

19.2.1.2.1. PRODUTOS LÁCTEOS, POR TIPO

19.2.1.2.1.1 IOGURTE

19.2.1.2.1.1.1. FRESCO

19.2.1.2.1.1.2. CONGELADO

19.2.1.2.1.2 SORVETE

19.2.1.2.1.3 QUEIJO

19.2.1.2.1.4 OUTROS

19.2.1.3. ALIMENTOS PROCESSADOS

19.2.1.3.1. ALIMENTOS PROCESSADOS, POR TIPO

19.2.1.3.1.1 PRATOS PRONTOS

19.2.1.3.1.2 MOLHOS, MOLHO E CONDIMENTOS

19.2.1.3.1.3 SOPAS

19.2.1.3.1.4 DOCES, CONSERVAS E MARMELADAS

19.2.1.3.1.5 FRUTAS E VEGETAIS EM CONSERVA

19.2.1.3.1.6 PURÊ DE FRUTAS E VEGETAIS

19.2.1.3.1.7 PICLES

19.2.1.3.1.8 OUTROS

19.2.1.4. CONFEITARIA

19.2.1.4.1. CONFEITARIA, POR TIPO

19.2.1.4.1.1 DOCES COZIDOS

19.2.1.4.1.2 CAIXAS DA MOEDA

19.2.1.4.1.3 GOMAS E GELATINAS

19.2.1.4.1.4 CHOCOLATE

19.2.1.4.1.5 CALDAS DE CHOCOLATE

19.2.1.4.1.6 CARAMELOS E CARAMELO

19.2.1.4.1.7 OUTROS

19.2.1.5. SOBREMESAS GELADAS

19.2.1.5.1. SOBREMESAS CONGELADAS, POR TIPO

19.2.1.5.1.1 SORVETE

19.2.1.5.1.2 CREME

19.2.1.5.1.3 SORVETE

19.2.1.5.1.4 OUTROS

19.2.1.6. FÓRMULA INFANTIL

19.2.1.6.1. FÓRMULA INFANTIL, POR TIPO

19.2.1.6.1.1 PRIMEIRA FÓRMULA INFANTIL

19.2.1.6.1.2 FÓRMULA ANTI-REFLUXO (STAYDOWN)

19.2.1.6.1.3 FÓRMULA DE CONFORTO

19.2.1.6.1.4 FÓRMULA HIPOALERGÊNICA

19.2.1.6.1.5 FÓRMULA DE SEGUIMENTO

19.2.1.6.1.6 OUTROS

19.2.1.7. ALIMENTOS FUNCIONAIS

19.2.1.8. CARNES E PRODUTOS À BASE DE CARNE

19.2.1.8.1. PRODUTOS AVÍCOLAS

19.2.1.8.2. PRODUTOS DE CARNE BOVINA

19.2.1.8.3. PRODUTOS DE CARNE SUÍNA

19.2.1.8.4. OUTROS

19.2.1.9. ALTERNATIVAS AOS LATICÍNIOS À BASE DE PLANTAS

19.2.1.9.1. ALTERNATIVAS AOS LATICÍNIOS DE BASE VEGETAL, POR TIPO

19.2.1.9.1.1 QUEIJO VEGETAL

19.2.1.9.1.2 MANTEIGA VEGETAL

19.2.1.9.1.3 Iogurte à base de plantas

19.2.1.9.1.4 OUTROS

19.2.1.10. ALTERNATIVAS À CARNE À BASE DE PLANTAS

19.2.1.10.1. ALTERNATIVAS À CARNE DE BASE VEGETAL, POR TIPO

19.2.1.10.1.1 NUGGETS À BASE DE PLANTAS

19.2.1.10.1.2 HAMBÚRGUERES À BASE DE PLANTAS

19.2.1.10.1.3 ENCHIDOS VEGETAIS

19.2.1.10.1.4 OUTROS

19.2.1.11. COMIDA DE CONVENIÊNCIA

19.2.1.11.1. ALIMENTOS DE CONVENIÊNCIA, POR TIPO

19.2.1.11.1.1 MACARRÃO INSTANTÂNEO

19.2.1.11.1.2 PIZZA E MASSAS

19.2.1.11.1.3 SANDUÍCHES E LANCHES EXTRUDADOS

19.2.1.11.1.4 REGULAR

19.2.1.11.1.5 CONGELADO

19.2.1.11.1.6 MORDIDAS

19.2.1.11.1.7 CUNHAS

19.2.1.11.1.8 BATATAS FRITAS

19.2.1.11.1.9 PEPITAS

19.2.1.12. NUTRIÇÃO ESPORTIVA

19.2.1.12.1. NUTRIÇÃO ESPORTIVA, POR TIPO

19.2.1.12.1.1 BEBIDAS ESPORTIVAS

19.2.1.12.1.2 PROTEÍNAS EM PÓ

19.2.1.12.1.3 OUTROS

19.2.2 ALIMENTOS, POR TIPO DE MONO E DIGLICERÍDEOS

19.2.2.1. MONOGLICERÍDEOS

19.2.2.1.1. MONOGLICERÍDEOS ACETILADOS (ACETEM)

19.2.2.1.2. MONOGLICERÍDEOS LACTILADOS (LACTEMAS)

19.2.2.1.3. MONOGLICERÍDEOS DE ÁCIDO DIACETIL TÁRTICO (DATEM)

19.2.2.1.4. ÉSTERES DE ÁCIDO CÍTRICO DE MONOGLICERÍDEOS (CITREM)

19.2.2.2. DIGLICERÍDEO

19.2.2.2.1. 1,2-DIACIGLICEROIS

19.2.2.2.2. 1,3-DIACIGLICEROIS

19.3 BEBIDAS

19.3.1 BEBIDAS, POR TIPO

19.3.1.1. SMOOTHIES

19.3.1.2. SUCOS

19.3.1.3. BEBIDAS À BASE DE LÁCTEOS

19.3.1.3.1. LEITE PROCESSADO REGULAR

19.3.1.3.2. LEITE SABORIZADO

19.3.1.3.3. MILK-SHAKES

19.3.1.3.4. BEBIDAS FUNCIONAIS

19.3.1.4. BEBIDAS FORTIFICADAS

19.3.1.5. LEITE VEGETAL

19.3.1.5.1. LEITE DE SOJA

19.3.1.5.2. LEITE DE AMÊNDOAS

19.3.1.5.3. LEITE DE AVEIA

19.3.1.5.4. LEITE DE CAJU

19.3.1.5.5. LEITE DE ARROZ

19.3.1.5.6. OUTROS

19.3.1.6. OUTROS

19.3.2 BEBIDAS, POR TIPO DE MONO E DIGLICERÍDEOS

19.3.2.1. MONOGLICERÍDEOS

19.3.2.1.1. MONOGLICERÍDEOS ACETILADOS (ACETEM)

19.3.2.1.2. MONOGLICERÍDEOS LACTILADOS (LACTEMAS)

19.3.2.1.3. MONOGLICERÍDEOS DE ÁCIDO DIACETIL TÁRTICO (DATEM)

19.3.2.1.4. ÉSTERES DE ÁCIDO CÍTRICO DE MONOGLICERÍDEOS (CITREM)

19.3.2.2. DIGLICERÍDEO

19.3.2.2.1. 1,2-DIACIGLICEROIS

19.3.2.2.2. 1,3-DIACIGLICEROIS

19.4 COSMÉTICOS

19.4.1 COSMÉTICOS, POR TIPO DE MONO E DIGLICERÍDEOS

19.4.1.1. MONOGLICERÍDEOS

19.4.1.1.1. MONOGLICERÍDEOS ACETILADOS (ACETEM)

19.4.1.1.2. MONOGLICERÍDEOS LACTILADOS (LACTEMAS)

19.4.1.1.3. MONOGLICERÍDEOS DE ÁCIDO DIACETIL TÁRTICO (DATEM)

19.4.1.1.4. ÉSTERES DE ÁCIDO CÍTRICO DE MONOGLICERÍDEOS (CITREM)

19.4.1.2. DIGLICERÍDEO

19.4.1.2.1. 1,2-DIACIGLICEROIS

19.4.1.2.2. 1,3-DIACIGLICEROIS

19.5 SUPLEMENTOS ALIMENTARES

19.5.1 SUPLEMENTOS ALIMENTARES, POR TIPO DE MONO E DIGLICERÍDEOS

19.5.1.1. MONOGLICERÍDEOS

19.5.1.1.1. MONOGLICERÍDEOS ACETILADOS (ACETEM)

19.5.1.1.2. MONOGLICERÍDEOS LACTILADOS (LACTEMAS)

19.5.1.1.3. MONOGLICERÍDEOS DE ÁCIDO DIACETIL TÁRTICO (DATEM)

19.5.1.1.4. ÉSTERES DE ÁCIDO CÍTRICO DE MONOGLICERÍDEOS (CITREM)

19.5.1.2. DIGLICERÍDEO

19.5.1.2.1. 1,2-DIACIGLICEROIS

19.5.1.2.2. 1,3-DIACIGLICEROIS

19.6 OUTROS

20 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, CENÁRIO DA EMPRESA

20.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

20.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

20.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

20.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

20.5 FUSÕES E AQUISIÇÕES

20.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

20.7 EXPANSÕES E PARCERIA

20.8 ALTERAÇÕES REGULAMENTARES

21 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, POR GEOGRAFIA, 2022-2031 (US$ MILHÕES) (QUILO TONELADAS)

21.1 VISÃO GERAL (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

21.2 AMÉRICA DO NORTE

21.2.1 EUA

21.2.2 CANADÁ

21.2.3 MÉXICO

21.3 EUROPA

21.3.1 ALEMANHA

21.3.2 Reino Unido

21.3.3 ITÁLIA

21.3.4 FRANÇA

21.3.5 ESPANHA

21.3.6 SUÍÇA

21.3.7 HOLANDA

21.3.8 BÉLGICA

21.3.9 RÚSSIA

21.3.10 TURQUIA

21.3.11 RESTO DA EUROPA

21.4 ÁSIA-PACÍFICO

21.4.1 JAPÃO

21.4.2 CHINA

21.4.3 COREIA DO SUL

21.4.4 ÍNDIA

21.4.5 AUSTRÁLIA

21.4.6 SINGAPURA

21.4.7 TAILÂNDIA

21.4.8 INDONÉSIA

21.4.9 MALÁSIA

21.4.10 FILIPINAS

21.4.11 RESTO DA ÁSIA-PACÍFICO

21,5 AMÉRICA DO SUL

21.5.1 BRASIL

21.5.2 ARGENTINA

21.5.3 RESTO DA AMÉRICA DO SUL

21.6 ORIENTE MÉDIO E ÁFRICA

21.6.1 ÁFRICA DO SUL

21.6.2 Emirados Árabes Unidos

21.6.3 ARÁBIA SAUDITA

21.6.4 KUWAIT

21.6.5 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

22 ANÁLISE GLOBAL DE MERCADO DE DERIVADOS DE MONO E DIGLICERÍDEOS, SWOT E DBMR

23 MERCADO GLOBAL DE DERIVADOS DE MONO E DIGLICERÍDEOS, PERFIS DE EMPRESAS

23.1 LONZA

23.1.1 VISÃO GERAL DA EMPRESA

23.1.2 ANÁLISE DE RECEITA

23.1.3 PORTFÓLIO DE PRODUTOS

23.1.4 DESENVOLVIMENTOS RECENTES

23.2 UNIVAR SOLUTIONS LLC.

23.2.1 VISÃO GERAL DA EMPRESA

23.2.2 ANÁLISE DE RECEITA

23.2.3 PORTFÓLIO DE PRODUTOS

23.2.4 DESENVOLVIMENTOS RECENTES

23.3 ZANYU TECHNOLOGY GROUP CO., LTD

23.3.1 VISÃO GERAL DA EMPRESA

23.3.2 ANÁLISE DE RECEITA

23.3.3 PORTFÓLIO DE PRODUTOS

23.3.4 DESENVOLVIMENTOS RECENTES

23.4 HANGZHOU FUCHUN ADITIVOS ALIMENTARES CO., LTD

23.4.1 VISÃO GERAL DA EMPRESA

23.4.2 ANÁLISE DE RECEITA

23.4.3 PORTFÓLIO DE PRODUTOS

23.4.4 DESENVOLVIMENTOS RECENTES

23,5 CORBION

23.5.1 VISÃO GERAL DA EMPRESA

23.5.2 ANÁLISE DE RECEITA

23.5.3 PORTFÓLIO DE PRODUTOS

23.5.4 DESENVOLVIMENTOS RECENTES

23.6 OLEON

23.6.1 VISÃO GERAL DA EMPRESA

23.6.2 ANÁLISE DE RECEITA

23.6.3 PORTFÓLIO DE PRODUTOS

23.6.4 DESENVOLVIMENTOS RECENTES

23.7 QUÍMICA ALFA

23.7.1 VISÃO GERAL DA EMPRESA

23.7.2 ANÁLISE DE RECEITA

23.7.3 PORTFÓLIO DE PRODUTOS

23.7.4 DESENVOLVIMENTOS RECENTES

23.8 SOLUTEX

23.8.1 VISÃO GERAL DA EMPRESA

23.8.2 ANÁLISE DE RECEITA

23.8.3 PORTFÓLIO DE PRODUTOS

23.8.4 DESENVOLVIMENTOS RECENTES

23,9 CALDIC

23.9.1 VISÃO GERAL DA EMPRESA

23.9.2 ANÁLISE DE RECEITA

23.9.3 PORTFÓLIO DE PRODUTOS

23.9.4 DESENVOLVIMENTOS RECENTES

23.1 PURATOS

23.10.1 VISÃO GERAL DA EMPRESA

23.10.2 ANÁLISE DE RECEITA

23.10.3 PORTFÓLIO DE PRODUTOS

23.10.4 DESENVOLVIMENTOS RECENTES

23.11 HANGZHOU GENGYANG MATERIAIS QUÍMICOS CO., LTD

23.11.1 VISÃO GERAL DA EMPRESA

23.11.2 ANÁLISE DE RECEITA

23.11.3 PORTFÓLIO DE PRODUTOS

23.11.4 DESENVOLVIMENTOS RECENTES

23.12 BUNGE LIMITADA

23.12.1 VISÃO GERAL DA EMPRESA

23.12.2 ANÁLISE DE RECEITA

23.12.3 PORTFÓLIO DE PRODUTOS

23.12.4 DESENVOLVIMENTOS RECENTES

23.13 PARCHEM

23.13.1 VISÃO GERAL DA EMPRESA

23.13.2 ANÁLISE DE RECEITA

23.13.3 PORTFÓLIO DE PRODUTOS

23.13.4 DESENVOLVIMENTOS RECENTES

23.14 ESTELLE QUÍMICOS

23.14.1 VISÃO GERAL DA EMPRESA

23.14.2 ANÁLISE DE RECEITA

23.14.3 PORTFÓLIO DE PRODUTOS

23.14.4 DESENVOLVIMENTOS RECENTES

23h15 MUSIM MAS

23.15.1 VISÃO GERAL DA EMPRESA

23.15.2 ANÁLISE DE RECEITA

23.15.3 PORTFÓLIO DE PRODUTOS

23.15.4 DESENVOLVIMENTOS RECENTES

23.16 MUBY PRODUTOS QUÍMICOS

23.16.1 VISÃO GERAL DA EMPRESA

23.16.2 ANÁLISE DE RECEITA

23.16.3 PORTFÓLIO DE PRODUTOS

23.16.4 DESENVOLVIMENTOS RECENTES

23.17 PALSGAARD A/S

23.17.1 VISÃO GERAL DA EMPRESA

23.17.2 ANÁLISE DE RECEITA

23.17.3 PORTFÓLIO DE PRODUTOS

23.17.4 DESENVOLVIMENTOS RECENTES

23.18 ZHENGZHOU YIZELI INDUSTRIAL CO., LTD

23.18.1 VISÃO GERAL DA EMPRESA

23.18.2 ANÁLISE DE RECEITA

23.18.3 PORTFÓLIO DE PRODUTOS

23.18.4 DESENVOLVIMENTOS RECENTES

23.19 HENAN CHEMSINO INDÚSTRIA CO., LTDA.

23.19.1 VISÃO GERAL DA EMPRESA

23.19.2 ANÁLISE DE RECEITA

23.19.3 PORTFÓLIO DE PRODUTOS

23.19.4 DESENVOLVIMENTOS RECENTES

23.2 TECNOLOGIA MASSON

23.20.1 VISÃO GERAL DA EMPRESA

23.20.2 ANÁLISE DE RECEITA

23.20.3 PORTFÓLIO DE PRODUTOS

23.20.4 DESENVOLVIMENTOS RECENTES

23.21 BUSS-SMS-CANZLER GMBH

23.21.1 VISÃO GERAL DA EMPRESA

23.21.2 ANÁLISE DE RECEITA

23.21.3 PORTFÓLIO DE PRODUTOS

23.21.4 DESENVOLVIMENTOS RECENTES

23.22 INGREDIENTES DA VIDA REJOICE

23.22.1 VISÃO GERAL DA EMPRESA

23.22.2 ANÁLISE DE RECEITA

23.22.3 PORTFÓLIO DE PRODUTOS

23.22.4 DESENVOLVIMENTOS RECENTES

23.23 LASENOR EMUL, SL

23.23.1 VISÃO GERAL DA EMPRESA

23.23.2 ANÁLISE DE RECEITA

23.23.3 PORTFÓLIO DE PRODUTOS

23.23.4 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

24 RELATÓRIOS RELACIONADOS

25 CONCLUSÃO

26 QUESTIONÁRIO

27 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.