Global Needle Free Blood Drawing Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

| 2026 –2033 | |

| USD 576.55 Billion | |

| USD 1,226.92 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos para coleta de sangue sem agulha, por tipo de produto (dispositivos portáteis e dispositivos vestíveis), tipo de tecnologia (venopunção e baseada em toque), usuários finais (hospitais, organizações de pesquisa, centros de diagnóstico, clínicas particulares e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos para coleta de sangue sem agulha

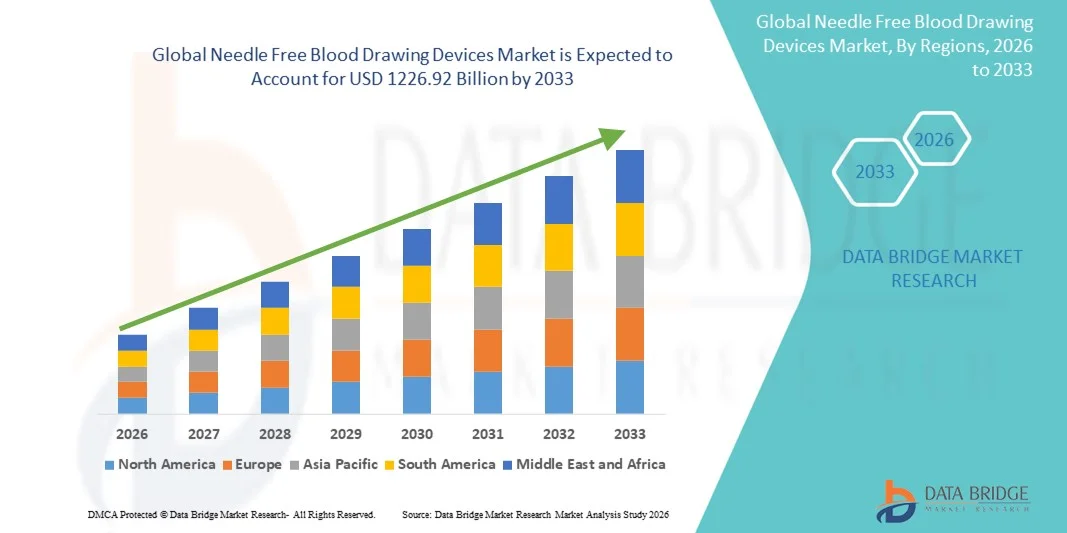

- O mercado global de dispositivos para coleta de sangue sem agulha foi avaliado em US$ 576,55 bilhões em 2025 e deverá atingir US$ 1226,92 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por métodos de coleta de sangue minimamente invasivos e indolores, motivada pela maior conscientização dos pacientes, pela necessidade de maior adesão ao monitoramento de doenças crônicas e pelo aumento dos testes diagnósticos em hospitais, clínicas e laboratórios.

- Além disso, os avanços na tecnologia sem agulha, incluindo injetores a jato e sistemas de coleta de sangue assistidos por vácuo, juntamente com o foco na redução de lesões por picada de agulha e riscos biológicos, estão acelerando a adoção de soluções de dispositivos de coleta de sangue sem agulha, impulsionando significativamente o crescimento geral do mercado.

Análise de mercado de dispositivos para coleta de sangue sem agulha

- Dispositivos para coleta de sangue sem agulha, incluindo injetores a jato e sistemas de coleta assistida por vácuo, são cada vez mais essenciais na área da saúde moderna devido à sua capacidade de permitir a coleta de sangue de forma indolor, segura e rápida, reduzir lesões por picada de agulha e melhorar a adesão do paciente em hospitais, clínicas e laboratórios de diagnóstico.

- A crescente demanda por dispositivos de coleta de sangue sem agulha é impulsionada principalmente pela maior conscientização sobre o conforto do paciente, pelo aumento dos testes para doenças crônicas e pela crescente adoção em ambientes de atendimento primário e diagnósticos em larga escala, juntamente com os avanços tecnológicos que melhoram a precisão, a segurança e a facilidade de uso.

- A América do Norte dominou o mercado de dispositivos para coleta de sangue sem agulha, com a maior participação na receita, de aproximadamente 38,6% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de dispositivos médicos inovadores, forte presença em P&D e uma rede bem estabelecida de hospitais, centros de diagnóstico e laboratórios de pesquisa nos EUA.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos de coleta de sangue sem agulha durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) estimada em 8,1%, impulsionada pelo aumento dos gastos com saúde, expansão das redes hospitalares, crescente conscientização sobre tecnologias sem agulha e adoção cada vez maior em economias emergentes como China e Índia.

- O segmento de dispositivos de venopunção dominou o mercado com uma participação de receita de aproximadamente 62% em 2025, impulsionado por sua alta precisão, confiabilidade e compatibilidade com equipamentos de laboratório padrão.

Escopo do relatório e segmentação do mercado de dispositivos de coleta de sangue sem agulha.

|

Atributos |

Dispositivos de coleta de sangue sem agulha: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Paxman Coolers (Reino Unido) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos para coleta de sangue sem agulha

Adoção crescente de tecnologias de amostragem minimamente invasivas e indolores

- Uma tendência significativa e crescente no mercado global de dispositivos para coleta de sangue sem agulha é a adoção cada vez maior de soluções minimamente invasivas e indolores para coleta de sangue. Esses dispositivos são projetados para aumentar o conforto do paciente, reduzir a ansiedade associada ao uso de agulhas e minimizar o risco de complicações durante a coleta.

- Por exemplo, hospitais, centros de diagnóstico e prestadores de cuidados de saúde domiciliares na Europa e na América do Norte estão implementando cada vez mais soluções de coleta de sangue sem agulha, principalmente para pacientes pediátricos, geriátricos e com fobia de agulhas, a fim de melhorar a adesão e a satisfação do paciente.

- Os serviços de saúde estão integrando esses dispositivos aos fluxos de trabalho de diagnóstico de rotina, permitindo uma coleta de sangue mais rápida, reduzindo o risco de acidentes com agulhas entre os profissionais de saúde e diminuindo os riscos de contaminação cruzada.

- Essa tendência também é impulsionada pela crescente demanda por dispositivos portáteis e fáceis de usar, adequados para monitoramento ambulatorial, cuidados domiciliares e aplicações de telemedicina, onde a facilidade de uso e o conforto do paciente são essenciais.

- Globalmente, a crescente ênfase na assistência à saúde centrada no paciente, no controle de infecções e na prevenção de infecções hospitalares está impulsionando ainda mais a adoção de tecnologias de coleta de sangue sem agulha, tornando-as parte integrante da prestação de cuidados de saúde modernos.

Dinâmica do mercado de dispositivos para coleta de sangue sem agulha

Motorista

Crescente demanda por coleta de sangue segura, eficiente e que seja confortável para o paciente.

- O crescente foco na segurança do paciente, na eficiência operacional e na prevenção de infecções é um dos principais impulsionadores do mercado global de dispositivos para coleta de sangue sem agulha. Esses dispositivos reduzem o risco de infecções associadas à assistência à saúde e riscos ocupacionais, oferecendo uma alternativa mais segura às agulhas e seringas tradicionais.

- Por exemplo, em 2024, um dos principais provedores de saúde da América do Norte implementou dispositivos de coleta de sangue sem agulha em diversas clínicas para reduzir a incidência de acidentes com agulhas e aumentar a segurança do paciente durante a coleta de sangue de rotina.

- Regulações regulatórias rigorosas nos EUA, na Europa e em partes da Ásia enfatizam a redução dos riscos ocupacionais e a promoção de práticas médicas mais seguras, incentivando ainda mais os profissionais de saúde a adotarem soluções sem agulha.

- Além disso, a crescente prevalência de doenças crônicas como diabetes, doenças cardiovasculares e câncer, que exigem monitoramento frequente do sangue, está criando uma forte demanda por tecnologias de coleta de sangue indolores, eficientes e convenientes.

- A adoção desses dispositivos em testes no local de atendimento, serviços ambulatoriais e assistência domiciliar também está apoiando iniciativas de cuidados preventivos em todo o mundo, melhorando a adesão do paciente e permitindo um melhor monitoramento das condições de saúde em regiões remotas ou carentes de serviços.

Restrição/Desafio

Custos elevados e conhecimento limitado entre os profissionais de saúde.

- Apesar dos benefícios evidentes, o custo relativamente alto dos sistemas avançados de coleta de sangue sem agulha continua sendo uma restrição significativa, principalmente para pequenas clínicas, centros de diagnóstico e profissionais de saúde em regiões em desenvolvimento. Os altos custos iniciais de investimento e manutenção podem limitar a adoção generalizada desses dispositivos.

- Por exemplo, alguns laboratórios na América Latina e no Sudeste Asiático relataram atrasos na implementação de soluções de coleta de sangue sem agulha devido a restrições orçamentárias e ao custo inicial mais elevado em comparação com seringas convencionais e métodos de venopunção.

- O conhecimento limitado e o treinamento insuficiente entre os profissionais de saúde em relação ao uso correto, à manutenção e às vantagens desses dispositivos também podem restringir a entrada no mercado.

- A variabilidade nas políticas de reembolso, a falta de diretrizes padronizadas para a adoção e o apoio regulatório inconsistente entre os diferentes países criam desafios adicionais para a implementação em larga escala.

- Superar essas barreiras por meio de dispositivos acessíveis e fáceis de usar, programas de treinamento para profissionais de saúde e campanhas de conscientização sobre segurança do paciente e eficiência operacional será essencial para sustentar o crescimento no mercado global de dispositivos para coleta de sangue sem agulha.

Escopo do mercado de dispositivos para coleta de sangue sem agulha

O mercado está segmentado com base no tipo, tipo de tecnologia e usuários finais.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos para coleta de sangue sem agulha é segmentado em dispositivos portáteis e dispositivos vestíveis. O segmento de dispositivos portáteis dominou a maior participação de mercado em receita, com aproximadamente 57% em 2025, impulsionado por sua ampla adoção em hospitais, centros de diagnóstico e laboratórios de pesquisa. Os dispositivos portáteis oferecem precisão, portabilidade e facilidade de uso, permitindo que os profissionais de saúde realizem coletas de sangue rápidas e minimamente invasivas. Sua compatibilidade com diversos sistemas de análise sanguínea, integração com registros eletrônicos de saúde e capacidade de reduzir o desconforto do paciente são fatores que contribuem para sua preferência. A forte presença do segmento em regiões desenvolvidas, principalmente na América do Norte e na Europa, contribui para a alta geração de receita. Inovações contínuas de produtos, com foco em design ergonômico, coleta de amostras mais rápida e recursos de segurança aprimorados, reforçam ainda mais sua posição dominante. Programas de treinamento e iniciativas de conscientização promovidas pelos fabricantes aumentam a adoção entre os profissionais de saúde. A crescente demanda por diagnósticos no ponto de atendimento, monitoramento domiciliar da saúde e coleta rotineira de sangue também impulsiona o crescimento. Aprovações regulatórias e a padronização de protocolos de teste reforçam a confiança nos dispositivos portáteis. O alto investimento em P&D pelos líderes de mercado, combinado com fortes redes de distribuição, garante ampla disponibilidade. Hospitais, laboratórios de diagnóstico e organizações de pesquisa preferem cada vez mais soluções portáteis devido à sua confiabilidade e versatilidade.

Prevê-se que o segmento de dispositivos vestíveis apresente a taxa de crescimento anual composta (CAGR) mais rápida, de aproximadamente 20,5%, entre 2026 e 2033, impulsionado pela crescente demanda por soluções de monitoramento sanguíneo contínuo e não invasivo. Os dispositivos vestíveis permitem a coleta e o monitoramento de amostras em tempo real, reduzindo as visitas ao hospital e melhorando a adesão do paciente ao tratamento. Sua integração com aplicativos de saúde móvel, sistemas de monitoramento em nuvem e plataformas de telemedicina aprimora a usabilidade. Os rápidos avanços tecnológicos, a miniaturização e as tecnologias inovadoras de sensores contribuem para a aceleração da adoção. Os dispositivos vestíveis estão ganhando força, principalmente, no gerenciamento de doenças crônicas, na saúde personalizada e em ambientes de cuidados domiciliares. A crescente conscientização sobre técnicas minimamente invasivas e o conforto do paciente impulsionam ainda mais o crescimento. A crescente adoção em economias emergentes, devido ao aumento da renda disponível e à digitalização da saúde, sustenta a expansão. Os fabricantes estão investindo fortemente em desenvolvimento de produtos, aprovações regulatórias e parcerias estratégicas. A integração com registros eletrônicos de saúde e análises baseadas em inteligência artificial está aprimorando a proposta de valor. A expansão dos aplicativos de monitoramento de condicionamento físico e bem-estar está criando oportunidades de mercado adicionais. Programas de reembolso de planos de saúde e iniciativas governamentais em saúde preventiva impulsionam a adoção. De forma geral, os dispositivos vestíveis estão emergindo como um segmento de rápido crescimento com imenso potencial tanto em ambientes clínicos quanto de cuidados pessoais.

- Por tipo de tecnologia

Com base no tipo de tecnologia, o mercado é segmentado em dispositivos de venopunção e dispositivos baseados em contato. O segmento de dispositivos de venopunção dominou o mercado com uma participação de receita de aproximadamente 62% em 2025, impulsionado por sua alta precisão, confiabilidade e compatibilidade com equipamentos laboratoriais padrão. Os dispositivos de coleta de sangue sem agulha baseados em venopunção permitem a coleta rápida de sangue para testes de rotina, diagnósticos e pesquisas. Hospitais, centros de diagnóstico e laboratórios de pesquisa dependem fortemente desses dispositivos devido à sua eficiência e facilidade de integração com fluxos de trabalho laboratoriais automatizados. O segmento se beneficia de forte apoio regulatório, estudos de validação clínica e endossos por instituições de saúde. Inovações contínuas com foco em segurança, redução da dor e melhoria da qualidade da amostra reforçam sua dominância. A ampla adoção na América do Norte e na Europa contribui significativamente para a participação de mercado. A crescente demanda por métodos padronizados de coleta de sangue de alto rendimento impulsiona o crescimento da receita. Colaborações entre fabricantes, hospitais e laboratórios aceleram a implementação dos produtos. Programas de treinamento e suporte técnico aprimoram a adoção clínica. A crescente prevalência de doenças crônicas, exames preventivos e testes laboratoriais de rotina impulsionam a demanda. Os dispositivos de venopunção também são adotados em iniciativas de saúde móvel e telemedicina.

Prevê-se que o segmento de dispositivos sensíveis ao toque registre a taxa de crescimento anual composta (CAGR) mais rápida, de aproximadamente 19,8%, de 2026 a 2033, impulsionado pela demanda por soluções minimamente invasivas e fáceis de usar para pacientes em hospitais e ambientes de cuidados domiciliares. Os dispositivos sensíveis ao toque reduzem o desconforto e o risco de infecção, ao mesmo tempo que permitem a coleta rápida e precisa de amostras de sangue. A integração com aplicativos móveis e sistemas de gerenciamento de dados em nuvem aprimora a eficiência do monitoramento e do diagnóstico. O uso crescente em cuidados pediátricos, geriátricos e ambulatoriais impulsiona a adoção. Os avanços tecnológicos, incluindo a miniaturização de sensores, a amostragem assistida por IA e a coleta automatizada, estão impulsionando o crescimento. Mercados emergentes com crescente digitalização da saúde apresentam novas oportunidades. Aprovações regulatórias, validação clínica e fortes perfis de segurança aumentam a aceitação. A crescente preferência por dispositivos vestíveis sensíveis ao toque em diagnósticos domiciliares e cuidados preventivos de saúde contribui ainda mais para esse crescimento. A expansão para organizações de pesquisa e mercados de saúde personalizada acelera o crescimento. Seguradoras de saúde e iniciativas governamentais que promovem soluções minimamente invasivas também apoiam a adoção do mercado. O investimento contínuo em P&D garante inovação, confiabilidade e escalabilidade.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, organizações de pesquisa, centros de diagnóstico, clínicas particulares e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com aproximadamente 48% em 2025, devido ao alto fluxo de pacientes, à demanda por diagnósticos precisos e à integração com os fluxos de trabalho laboratoriais. Os hospitais estão adotando dispositivos sem agulha para aumentar o conforto do paciente, reduzir lesões por picada de agulha e melhorar a eficiência operacional. A disponibilidade de programas de treinamento, redes robustas de fornecedores e estudos de validação clínica fortalecem ainda mais a adoção. Hospitais na América do Norte e na Europa lideram o mercado, utilizando tecnologias avançadas de coleta de sangue para garantir a qualidade do atendimento ao paciente. A crescente ênfase na automação, em protocolos padronizados e na conformidade com as regulamentações da área da saúde reforça a adoção hospitalar. O investimento contínuo em P&D em dispositivos de alta precisão sustenta a dominância do mercado. Os hospitais também impulsionam o crescimento da receita por meio de acordos de compra em grande escala e contratos de fornecimento de longo prazo. A adoção é ainda mais favorecida pelo aumento da prevalência de doenças crônicas e pelas exigências de exames laboratoriais de rotina. Parcerias com fabricantes de dispositivos para programas piloto em hospitais incentivam a penetração no mercado.

O segmento de organizações de pesquisa deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de aproximadamente 21,2%, entre 2026 e 2033, impulsionado pela crescente necessidade de coleta de sangue precisa, eficiente e minimamente invasiva em ensaios clínicos, descoberta de fármacos e pesquisa laboratorial. As organizações de pesquisa adotam cada vez mais dispositivos portáteis e vestíveis para garantir a integridade das amostras, melhorar a eficiência do fluxo de trabalho e reduzir erros humanos. A integração com sistemas automatizados de laboratório, plataformas de análise de dados e cadernos de laboratório eletrônicos aumenta a eficiência operacional. A expansão da pesquisa biotecnológica e farmacêutica na América do Norte, Europa e Ásia-Pacífico impulsiona a demanda. Os avanços tecnológicos, a conformidade regulatória e o apoio governamental a iniciativas de P&D aceleram a adoção. Os laboratórios de pesquisa preferem dispositivos que ofereçam alta reprodutibilidade, coleta de amostras padronizada e compatibilidade com diversos ensaios. A crescente tendência de ensaios clínicos descentralizados e medicina personalizada impulsiona a necessidade de soluções inovadoras para coleta de sangue. As colaborações entre fabricantes de dispositivos e institutos de pesquisa fortalecem a penetração no mercado.

Análise Regional do Mercado de Dispositivos para Coleta de Sangue Sem Agulha

- A América do Norte dominou o mercado de dispositivos de coleta de sangue sem agulha, com a maior participação na receita, de aproximadamente 38,6% em 2025.

- Apoiada por uma infraestrutura de saúde avançada, alta adoção de dispositivos médicos inovadores, forte presença em P&D e uma rede bem estabelecida de hospitais, centros de diagnóstico e laboratórios de pesquisa nos EUA.

- O foco da região no atendimento centrado no paciente e a crescente preferência por procedimentos minimamente invasivos contribuem ainda mais para o crescimento do mercado.

Análise do Mercado de Dispositivos para Coleta de Sangue sem Agulha nos EUA:

O mercado de dispositivos para coleta de sangue sem agulha nos EUA capturou a maior parte da receita da América do Norte em 2025, impulsionado pela ampla adoção em hospitais, clínicas e laboratórios de diagnóstico. O aumento dos investimentos em tecnologia para a saúde, iniciativas de segurança do paciente e o apoio governamental a dispositivos médicos avançados são fatores-chave que impulsionam o crescimento. Além disso, a crescente conscientização sobre a coleta de sangue sem agulha entre pacientes e profissionais de saúde está alimentando a demanda por esses dispositivos.

Análise do Mercado Europeu de Dispositivos para Coleta de Sangue sem Agulha:

O mercado europeu de dispositivos para coleta de sangue sem agulha deverá expandir a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento dos investimentos em saúde, normas regulatórias rigorosas e crescente adoção de tecnologias de diagnóstico inovadoras. Mercados-chave como Alemanha, França e Reino Unido estão testemunhando uma demanda significativa em hospitais e centros de diagnóstico.

Análise do Mercado de Dispositivos para Coleta de Sangue sem Agulha no Reino Unido:

Prevê-se que o mercado de dispositivos para coleta de sangue sem agulha no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente demanda por procedimentos minimamente invasivos, maior foco no conforto do paciente e adoção de dispositivos médicos avançados em instalações de saúde. A sólida infraestrutura de saúde e a crescente conscientização sobre tecnologias sem agulha sustentam esse crescimento.

O mercado alemão de dispositivos para coleta de sangue sem

agulha deverá expandir a uma taxa composta de crescimento anual (CAGR) considerável, impulsionado por avanços tecnológicos em dispositivos médicos, um sistema de saúde bem estabelecido e fortes iniciativas de pesquisa e desenvolvimento. Hospitais e laboratórios de pesquisa na Alemanha estão adotando cada vez mais soluções de coleta de sangue sem agulha para melhorar a segurança e a eficiência.

Análise do Mercado de Dispositivos para Coleta de Sangue Sem Agulha na Ásia-Pacífico:

O mercado de dispositivos para coleta de sangue sem agulha na Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) estimada em 8,1%. Esse crescimento é impulsionado pelo aumento dos gastos com saúde, pela expansão das redes hospitalares, pela crescente conscientização sobre tecnologias sem agulha e pela adoção cada vez maior em economias emergentes como China e Índia.

Panorama do Mercado de Dispositivos para Coleta de Sangue Sem Agulha no Japão:

O mercado japonês de dispositivos para coleta de sangue sem agulha está apresentando crescimento constante devido aos altos padrões de saúde, ao forte foco no atendimento centrado no paciente e à inovação tecnológica em dispositivos médicos. A adoção de soluções para coleta de sangue sem agulha está aumentando em hospitais e centros de diagnóstico para reduzir o desconforto do paciente e aumentar a eficiência dos procedimentos.

Análise do Mercado de Dispositivos de Coleta de Sangue Sem Agulha na China:

O mercado chinês de dispositivos de coleta de sangue sem agulha representou a maior participação de mercado em receita na região Ásia-Pacífico em 2025, devido à rápida urbanização, à expansão da infraestrutura de saúde, ao aumento da conscientização dos pacientes e à crescente adoção de tecnologias médicas avançadas. O aumento dos investimentos em hospitais e centros de diagnóstico está impulsionando ainda mais o crescimento do mercado de dispositivos de coleta de sangue sem agulha no país.

Participação de mercado de dispositivos de coleta de sangue sem agulha

O setor de dispositivos para coleta de sangue sem agulha é liderado principalmente por empresas consolidadas, incluindo:

• Paxman Coolers (Reino Unido)

• Danaher Corporation (EUA)

• Fresenius Kabi AG (Alemanha)

• Cardinal Health (EUA)

• Terumo Corporation (Japão)

• Retractable Technologies, Inc. (EUA)

• Nipro Corporation (Japão)

• Ortho Clinical Diagnostics (EUA)

• Sekisui Diagnostics (Japão)

• SteriPath (EUA)

• Hemogenyx Pharmaceuticals (Reino Unido)

• Micron Biomedical (EUA)

• Vacuette (Áustria)

• Innokas Medical (Finlândia)

• Precision Medical Devices (EUA)

• Sarstedt AG & Co. (Alemanha)

• Greiner Bio-One (Áustria)

• Medtronic (EUA)

• Haemonetics Corporation (EUA)

Últimos desenvolvimentos no mercado global de dispositivos para coleta de sangue sem agulha

- Em novembro de 2023, a Becton, Dickinson and Company (BD), líder global em tecnologia médica, anunciou o lançamento comercial do seu dispositivo de coleta de sangue sem agulha PIVO Pro nos EUA. O dispositivo foi projetado para permitir a coleta de sangue diretamente de cateteres intravenosos periféricos, sem a necessidade de novas punções. O PIVO Pro é baseado na plataforma PIVO existente da BD e é compatível com sistemas integrados de cateteres intravenosos, ajudando a reduzir o desconforto do paciente, minimizar lesões por agulha para profissionais de saúde e melhorar a eficiência do fluxo de trabalho clínico. O dispositivo recebeu a aprovação 510(k) da FDA e apoia a iniciativa “One-Stick Hospital Stay” da BD, reforçando o compromisso da empresa com o avanço de tecnologias de coleta de sangue sem agulha e centradas no paciente.

- Em março de 2022, a Vitestro, empresa holandesa de robótica médica, apresentou seu dispositivo autônomo de coleta de sangue que combina inteligência artificial, imagens e tecnologia robótica para automatizar a coleta de sangue com mínima intervenção humana. Embora ainda em fase inicial de implementação clínica, o sistema representa um grande avanço tecnológico na redução da dor, ansiedade e variabilidade do procedimento associadas à venopunção tradicional. Esse desenvolvimento destacou a crescente convergência da robótica com soluções de coleta de sangue sem agulha ou minimamente invasivas em ambientes de saúde modernos.

- Em outubro de 2022, a Tasso, Inc., empresa americana de dispositivos para coleta de sangue, anunciou a expansão do uso de seu dispositivo de autocoleta Tasso+ por meio de parcerias com provedores de serviços de saúde e diagnóstico. O dispositivo Tasso+ permite a coleta de sangue capilar sem agulha na parte superior do braço e foi projetado para uso clínico e domiciliar. Esse desenvolvimento ampliou significativamente a aplicação de dispositivos de coleta de sangue sem agulha em testes descentralizados, diagnósticos remotos e programas de triagem de saúde populacional, apoiando a transição para a coleta de amostras gerenciada pelo paciente.

- Em abril de 2024, a YourBio Health, empresa inovadora em dispositivos médicos especializada em coleta de sangue indolor, avançou com sua tecnologia de Flebotomia Ativada por Toque (TAP), ampliando sua adoção clínica e visibilidade nos mercados de saúde e diagnóstico. O dispositivo TAP utiliza uma matriz de microagulhas sem lâmina para coletar sangue sem agulhas tradicionais, reduzindo significativamente a dor e a ansiedade. Esse desenvolvimento reforçou a crescente demanda por dispositivos portáteis e vestíveis para coleta de sangue sem agulha, especialmente para testes no local de atendimento, ensaios clínicos e monitoramento remoto de saúde.

- Em janeiro de 2025, a Carilion Clinic, um importante sistema de saúde dos EUA, anunciou a implementação da tecnologia de coleta de sangue sem agulha PIVO, da BD, em todas as suas instalações de internação, tornando-se um dos primeiros sistemas de saúde em sua região a adotar a solução em larga escala. Essa implementação demonstrou a adoção clínica real de dispositivos de coleta de sangue sem agulha, destacando benefícios como menor desconforto para o paciente, menos punções venosas e melhor gerenciamento do acesso vascular, validando ainda mais a viabilidade comercial dessas tecnologias.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.