Global Next Generation Solar Cell Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.03 Billion

USD

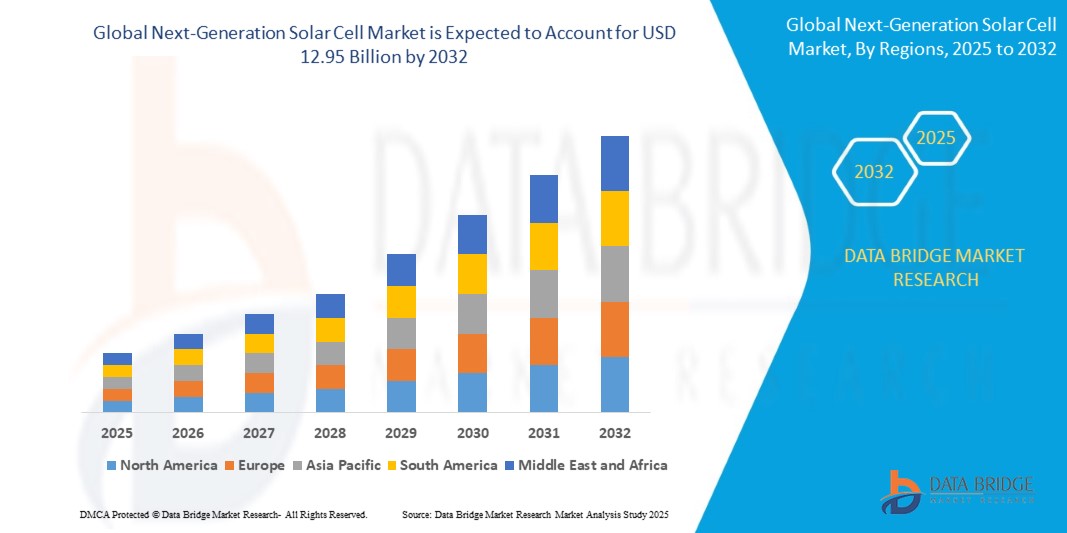

12.95 Billion

2024

2032

USD

3.03 Billion

USD

12.95 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 12.95 Billion | |

| % | |

|

Segmentação do mercado global de células solares de última geração, por tipo de material (transceptores, telureto de cádmio (Cdte), seleneto de gálio indiano de cobre (CIGS), silicone amorfo (A-Si), arsenieto de gálio (Gaas) e outros), instalação (na rede e fora da rede), usuários finais (residencial, comercial e industrial, serviços públicos e outros) - Tendências do setor e previsão até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de células solares de última geração?

- O tamanho do mercado global de células solares de próxima geração foi avaliado em US$ 3,03 bilhões em 2024 e deve atingir US$ 12,95 bilhões até 2032 , com um CAGR de 19,90% durante o período previsto.

- As células solares de última geração são tecnologias avançadas que aprimoram a eficiência, a relação custo-benefício e a adaptabilidade das células solares clássicas à base de silício. Essas tecnologias oferecem técnicas inovadoras para capturar e converter a luz solar em eletricidade, superando frequentemente as limitações das células solares tradicionais.

- O aprimoramento das técnicas de fabricação e a utilização de novos materiais podem reduzir potencialmente os custos de fabricação das células solares de última geração. Isso reduz o custo da energia solar e a torna mais competitiva em relação a outras fontes de geração de energia.

- Avanços rápidos na ciência dos materiais, nanotecnologia e técnicas de fabricação impulsionam o desenvolvimento de tecnologias de células solares de última geração. Inovações em eficiência, estabilidade e escalabilidade são cruciais para alcançar uma vantagem competitiva no mercado.

Quais são as principais vantagens do mercado de células solares de última geração?

- A ciência dos materiais, a nanotecnologia e os avanços nos processos de fabricação permitiram a criação de novas tecnologias de células solares com maior eficiência e estabilidade

- No entanto, as empresas de manufatura encontraram dificuldades para manter as operações em funcionamento e, ao mesmo tempo, cumprir os procedimentos de segurança. A redução da força de trabalho, a produção mais lenta e as mudanças nos arranjos de trabalho podem ter prejudicado a produção de células solares de próxima geração.

- A Ásia-Pacífico dominou o mercado de células solares de próxima geração com a maior participação de receita de 41,3% em 2024, impulsionada pela rápida urbanização, projetos de energia renovável em larga escala e fortes iniciativas governamentais que promovem a adoção da energia solar.

- O mercado de células solares de próxima geração da América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) mais rápida, de 13,4%, de 2025 a 2032, impulsionado pelo aumento dos incentivos federais, pelo aumento dos investimentos corporativos em energia limpa e pela crescente adoção residencial de tecnologias solares.

- O segmento de perovskita dominou o mercado de células solares de última geração com a maior participação de mercado de 39,6% em 2024, impulsionado por sua eficiência superior de conversão de energia, baixos custos de produção e flexibilidade para diversas aplicações, incluindo energia fotovoltaica integrada em edifícios (BIPV) e dispositivos portáteis.

Escopo do relatório e segmentação do mercado de células solares de última geração

|

Atributos |

Principais insights do mercado de células solares de última geração |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de células solares de próxima geração?

Avanços tecnológicos impulsionam maior eficiência e versatilidade

- Uma tendência significativa e crescente no mercado global de células solares de próxima geração é o foco em materiais de alta eficiência, como perovskita e células solares tandem, permitindo taxas de conversão de energia superiores em comparação com células tradicionais à base de silício.

- Por exemplo, a Oxford PV vem expandindo sua tecnologia tandem de perovskita-silício, alcançando níveis recordes de eficiência com o objetivo de tornar a energia solar mais barata e acessível. Da mesma forma, a Hanwha Q CELLS está investindo na tecnologia de pontos quânticos para aprimorar o desempenho em condições de baixa luminosidade, ampliando as possibilidades de aplicação solar.

- Esses avanços permitem que as células solares sejam integradas a diversas aplicações, incluindo sistemas fotovoltaicos integrados em edifícios (BIPV), eletrônicos flexíveis e dispositivos portáteis. Ao combinar maior eficiência com formatos adaptáveis, as células solares de última geração estão remodelando a forma como a energia solar é coletada e utilizada em todos os setores.

- Empresas como a First Solar e a Trina Solar estão liderando a pesquisa de materiais ambientalmente sustentáveis, reduzindo os custos de produção e melhorando o desempenho

- Essa tendência em direção à eficiência, adaptabilidade e sustentabilidade está redefinindo fundamentalmente o papel da tecnologia solar, criando oportunidades além dos projetos tradicionais de grande escala e impulsionando o mercado em direção à adoção em massa nos setores residencial, comercial e industrial.

Quais são os principais impulsionadores do mercado de células solares de última geração?

- A crescente demanda global por energia renovável, juntamente com incentivos governamentais e metas de redução de carbono, é um importante impulsionador para a adoção de células solares de próxima geração

- Por exemplo, em março de 2024, a Trina Solar anunciou a comercialização de sua série Vertex S+ de alta eficiência para geração distribuída, alinhando-se à crescente demanda por energia sustentável em espaços residenciais e comerciais

- A crescente necessidade de painéis solares leves e flexíveis para aplicações como veículos elétricos, dispositivos vestíveis e aeroespacial também está impulsionando o crescimento do mercado, com empresas como a Heliatek desenvolvendo filmes solares orgânicos para implantações versáteis

- Além disso, a tendência para a urbanização e infraestrutura inteligente está alimentando a demanda por BIPV, onde as células solares funcionam também como materiais de construção funcionais, melhorando a estética e a produção de energia.

- Espera-se que os avanços na escalabilidade de fabricação e na redução de custos, particularmente nas tecnologias de perovskita e película fina, acelerem a adoção de células solares de última geração em todo o mundo.

Qual fator está desafiando o crescimento do mercado de células solares de próxima geração?

- As questões de estabilidade e durabilidade das tecnologias emergentes, em particular a perovskita e as células solares orgânicas, continuam a ser um desafio fundamental que dificulta a adopção generalizada

- Por exemplo, os resultados de pesquisas de alto nível em 2024 destacaram preocupações sobre o desempenho a longo prazo das células de perovskita em condições climáticas extremas, deixando alguns investidores cautelosos quanto a implantações em larga escala.

- Além disso, os elevados custos iniciais dos processos de fabrico avançados e as barreiras à propriedade intelectual constituem obstáculos para os novos participantes, limitando a concorrência e a escalabilidade.

- As preocupações ambientais relativas à utilização de materiais tóxicos, como o chumbo nas perovskitas, também suscitaram o escrutínio regulamentar em várias regiões

- Superar esses desafios por meio da inovação de materiais, testes de ciclo de vida e métodos de reciclagem aprimorados será essencial para o crescimento sustentado do mercado, com empresas como a First Solar e a Panasonic Corporation investindo ativamente em soluções mais seguras e robustas.

Como o mercado de células solares de última geração é segmentado?

O mercado é segmentado com base no tipo de material, instalação e usuários finais.

• Por tipo de material

Com base no tipo de material, o mercado de células solares de próxima geração é segmentado em perovskita, telureto de cádmio (CdTe), seleneto de cobre, índio e gálio (CIGS), silício amorfo (a-Si), arsenieto de gálio (GaAs) e outros. O segmento de perovskita dominou o mercado de células solares de próxima geração, com a maior participação de mercado, de 39,6% em 2024, impulsionado por sua superior eficiência de conversão de energia, baixos custos de produção e flexibilidade para diversas aplicações, incluindo energia fotovoltaica integrada em edifícios (BIPV) e dispositivos portáteis. Espera-se que a tecnologia de telureto de cádmio (CdTe) apresente um crescimento significativo devido à sua relação custo-benefício para projetos de serviços públicos de grande porte e aos avanços nas técnicas de deposição de filmes finos.

Enquanto isso, o CIGS está ganhando força para aplicações de nicho, como aeroespacial e automotiva, devido às suas propriedades leves e flexíveis, embora atualmente tenha uma participação menor em comparação à perovskita e ao CdTe.

• Por Instalação

Com base na instalação, o mercado de células solares de próxima geração é segmentado em On-Grid e Off-Grid. O segmento On-Grid conquistou a maior fatia de mercado, com 68,4% da receita em 2024, impulsionado pela ampla implantação em infraestruturas urbanas, iniciativas de energia renovável apoiadas pelo governo e pela crescente adoção de redes inteligentes.

Espera-se que o segmento Off-Grid testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado por programas de eletrificação rural, crescente demanda por sistemas portáteis alimentados por energia solar e aplicações em operações industriais remotas, como mineração e exploração de petróleo.

• Por usuários finais

Com base nos usuários finais, o mercado de células solares de próxima geração é segmentado em Residencial, Comercial e Industrial, Serviços Públicos e Outros. O segmento de Serviços Públicos detinha a participação dominante de 47,2% na receita de mercado em 2024, impulsionado por parques solares de grande porte e pelo aumento dos investimentos governamentais em energia renovável para atingir as metas de neutralidade de carbono. Espera-se que o segmento Comercial e Industrial se expanda com o CAGR mais rápido durante o período previsto, apoiado por iniciativas de sustentabilidade corporativa e pela integração de células solares às operações de fabricação e logística.

O segmento Residencial também está crescendo de forma constante, à medida que os proprietários adotam soluções de energia solar em telhados, impulsionados pela queda de custos e pela disponibilidade de subsídios em economias emergentes.

Qual região detém a maior fatia do mercado de células solares de última geração?

- A Ásia-Pacífico dominou o mercado de células solares de próxima geração com a maior participação de receita de 41,3% em 2024, impulsionada pela rápida urbanização, projetos de energia renovável em larga escala e fortes iniciativas governamentais que promovem a adoção da energia solar.

- Os consumidores e as indústrias da região estão cada vez mais a favorecer tecnologias solares de alta eficiência e custo-efetivas, apoiadas por sólidas capacidades de produção em países como a China, o Japão e a Índia.

- Este domínio é ainda reforçado pela presença de produtores-chave, investimentos substanciais em pesquisa e desenvolvimento e um foco crescente na sustentabilidade e independência energética, posicionando a Ásia-Pacífico como o centro central para células solares de próxima geração.

Visão geral do mercado de células solares de última geração da China

O mercado chinês de células solares de próxima geração representou a maior fatia na região Ásia-Pacífico em 2024, impulsionado pela expansão de parques solares, cidades inteligentes e iniciativas de eletrificação industrial. A forte capacidade de produção doméstica da China, os rápidos avanços nas tecnologias de perovskita e película fina e as ambiciosas metas de neutralidade de carbono estão acelerando a adoção. Políticas governamentais favoráveis, incluindo subsídios para infraestrutura solar, devem manter a China na vanguarda do mercado global.

Visão geral do mercado de células solares de última geração do Japão

O mercado japonês de células solares de última geração apresenta crescimento constante devido à inovação tecnológica do país e à demanda por módulos solares de alta eficiência. A integração de células solares em materiais de construção, aliada ao crescente interesse em projetos solares flutuantes, está impulsionando a adoção. Além disso, o foco do Japão em sistemas de energia descentralizados e resistentes a desastres fortalece a demanda por soluções solares avançadas nos setores residencial e comercial.

Visão geral do mercado de células solares de última geração da Índia

O mercado indiano de células solares de próxima geração está ganhando impulso, à medida que programas governamentais de energia renovável e a queda nos custos de instalação solar impulsionam a adoção. Investimentos em larga escala em parques solares, aliados a uma crescente migração para sistemas híbridos e off-grid em áreas rurais, são importantes impulsionadores do crescimento. Espera-se que a crescente base industrial da Índia e as colaborações com players globais fortaleçam ainda mais sua posição no mercado da Ásia-Pacífico.

Qual região é a que mais cresce no mercado de células solares de última geração?

O mercado de células solares de próxima geração na América do Norte deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 13,4%, entre 2025 e 2032, impulsionado por incentivos federais crescentes, investimentos corporativos crescentes em energia limpa e pela crescente adoção residencial de tecnologias solares. A recente expansão do Crédito Tributário para Investimentos em Energia Solar (ITC) mudou o cenário, incentivando investimentos residenciais e comerciais em tecnologia solar. Além disso, à medida que mais concessionárias de serviços públicos integram a energia solar em seus portfólios de energia, o mercado está pronto para um crescimento sustentado, refletindo uma mudança mais ampla em direção à sustentabilidade em toda a região.

Visão geral do mercado de células solares de última geração nos EUA

O mercado americano dominou a fatia de receita da América do Norte em 2024, impulsionado pela expansão de parques solares em larga escala e pela integração de tecnologias avançadas, como células tandem e multijunção. As metas de sustentabilidade corporativa, combinadas com os incentivos da Lei de Redução da Inflação, estão impulsionando a ampla adoção em aplicações residenciais, comerciais e industriais.

Visão geral do mercado de células solares de última geração no Canadá

O mercado canadense está vivenciando forte crescimento devido aos mandatos de energia renovável apoiados pelo governo e à pressão por projetos de infraestrutura neutros em carbono. O crescente interesse em energia fotovoltaica integrada a edifícios (BIPV) e soluções solares para climas frios deve impulsionar ainda mais a demanda do mercado nos próximos anos.

Quais são as principais empresas no mercado de células solares de última geração?

A indústria de células solares de próxima geração é liderada principalmente por empresas bem estabelecidas, incluindo:

- Hanwha Q CELLS (Coreia do Sul)

- Oxford PV (Reino Unido)

- Kaneka Solar Energy (Japão)

- Flisom (Suíça)

- Mitsubishi Chemical Group (Japão)

- Grupo de energia de película fina Hanergy (China)

- Heliatek (Alemanha)

- 3D-Micromac (Alemanha)

- Suntech Power Holdings (China)

- Sharp Corporation (Japão)

- Trina Solar (China)

- Panasonic Corporation (Japão)

- Sol Voltaics (Suécia)

- Geo Green Power (Inglaterra)

- Jinko Solar (China)

- Canadian Solar (Canadá)

- Yingli Solar (China)

- REC Group (Noruega)

- First Solar (EUA)

- Ascent Solar Technologies (EUA)

- Solactron (EUA)

- MiaSole (EUA)

- Tecnologia Polisolar (EUA)

- NanoPV Technologies (EUA)

- SunPower Corporation (EUA)

Quais são os desenvolvimentos recentes no mercado global de células solares de última geração?

- Em agosto de 2024, a Tongwei lançou seus módulos da série TNC-G12/G12R, marcando um grande avanço na indústria solar. Esses módulos oferecem potência, eficiência e qualidade superiores, utilizando a tecnologia de células solares proprietária da empresa, estabelecendo um novo padrão para soluções solares de alto desempenho. Este lançamento posiciona a Tongwei como pioneira em inovações solares de próxima geração.

- Em julho de 2024, a First Solar, Inc. garantiu os direitos de propriedade intelectual da avançada tecnologia solar de película fina da TetraSun, Inc. Esta aquisição permitiu à empresa iniciar ações judiciais contra diversos fabricantes de silício cristalino por supostas violações de patentes, reforçando sua posição na proteção da tecnologia solar. Esta iniciativa fortalece a vantagem competitiva e a liderança tecnológica da First Solar no mercado global.

- Em fevereiro de 2024, a ECOKRAFT concluiu a aquisição da Fenix Solar, especialista em monitoramento e otimização de painéis solares. Ao integrar os recursos proativos de solução de problemas e análise de dados em tempo real da Fenix Solar, a ECOKRAFT visa oferecer desempenho, confiabilidade e eficiência aprimorados em suas instalações solares. Esta aquisição permite que a ECOKRAFT expanda seu portfólio com soluções solares mais inteligentes e eficientes.

- Em dezembro de 2023, a Qcells finalizou a aquisição de todos os direitos de propriedade intelectual da tecnologia LECO. Conhecida por sua capacidade de aumentar significativamente a eficiência das células solares PERC e TOPCon, espera-se que essa tecnologia impulsione a competitividade industrial da Qcells. Esta aquisição estratégica reforça o compromisso da Qcells em impulsionar avanços na energia solar de alta eficiência.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.