Global Non 24 Hour Sleep Wake Disorder Drug Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.50 Billion

USD

3.20 Billion

2024

2032

USD

1.50 Billion

USD

3.20 Billion

2024

2032

| 2025 –2032 | |

| USD 1.50 Billion | |

| USD 3.20 Billion | |

| % | |

|

Segmentação do mercado global de medicamentos para distúrbios do sono que não ocorrem em 24 horas, por tipo de medicamento (agonistas da melatonina e outros), via de administração (oral e outros), usuário final (hospitais, clínicas especializadas, atendimento domiciliar e outros) e canal de distribuição (farmácias hospitalares, farmácias de varejo e farmácias on-line) - Tendências do setor e previsão até 2032

Tamanho do mercado de medicamentos para distúrbios do sono-vigília que não ocorrem em 24 horas

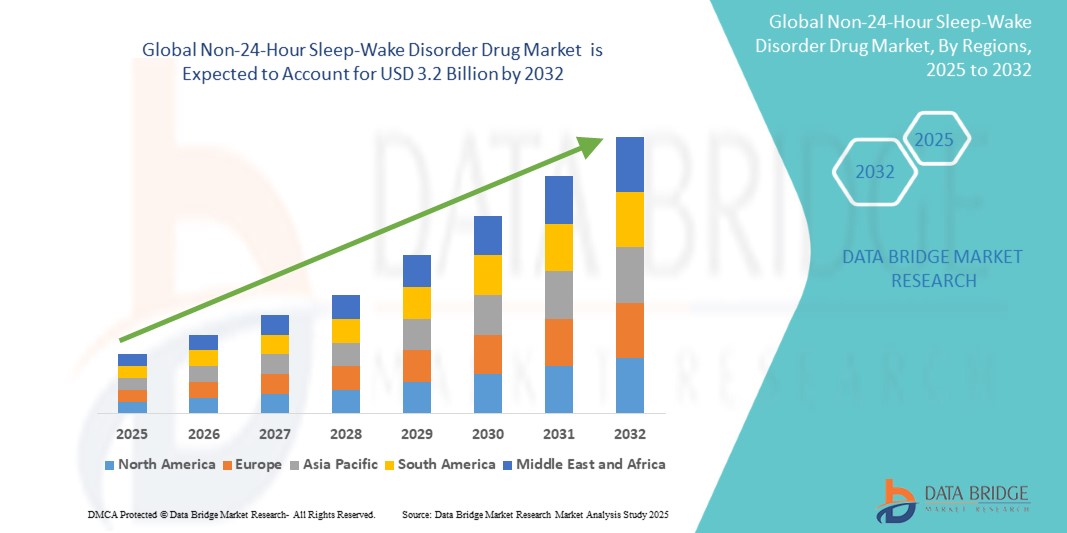

- O tamanho do mercado global de medicamentos para distúrbios do sono-vigília não 24 horas foi avaliado em US$ 1,5 bilhão em 2024 e deve atingir US$ 3,2 bilhões até 2032 , com um CAGR de 9,2% durante o período previsto.

- Este crescimento é impulsionado por fatores como a crescente conscientização sobre distúrbios do ritmo circadiano, o aumento do diagnóstico entre indivíduos com deficiência visual e a crescente disponibilidade de terapias prescritas à base de melatonina.

Análise do mercado de medicamentos para distúrbios do sono e vigília que não ocorrem em 24 horas

- O Transtorno do Sono-Vigília Não-24 Horas (Non-24) é observado principalmente em indivíduos totalmente cegos, sem percepção de luz, interrompendo seus ritmos circadianos. O mercado está crescendo devido ao foco crescente da saúde na saúde do sono, às aprovações de terapias direcionadas pela FDA e aos esforços de defesa dos pacientes, que melhoram as taxas de diagnóstico.

- A demanda por esses microscópios é significativamente impulsionada pela crescente prevalência de doenças oculares relacionadas à idade e pelos avanços nas técnicas cirúrgicas.

- Espera-se que a América do Norte domine o mercado de medicamentos para distúrbios do sono-vigília não relacionados a 24 horas devido à forte infraestrutura clínica e à disponibilidade de medicamentos como o tasimelteon, enquanto os mercados em desenvolvimento estão expandindo a conscientização por meio de redes de neurologia e medicina do sono.

- Espera-se que a região da Ásia-Pacífico seja a de crescimento mais rápido no mercado de medicamentos para distúrbios do sono não-24 horas durante o período previsto, devido à crescente conscientização sobre distúrbios do sono e aos avanços na infraestrutura de assistência médica.

- Espera-se que os agonistas da melatonina dominem devido ao seu mecanismo de ação direcionado e perfis mínimos de efeitos colaterais

Escopo do Relatório e Segmentação do Mercado de Medicamentos para Distúrbios do Sono e Vigília Não 24 Horas

|

Atributos |

Principais insights de mercado sobre medicamentos para distúrbios do sono e vigília que não duram 24 horas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de medicamentos para distúrbios do sono e vigília que não ocorrem em 24 horas

“Integração da Cronoterapia e Abordagens de Tratamento Personalizadas”

- Uma tendência proeminente no mercado global de medicamentos para distúrbios do sono não relacionados a vigília em 24 horas é o foco crescente na cronoterapia personalizada, que alinha a administração do medicamento com o ciclo biológico de sono-vigília do indivíduo.

- Esta abordagem visa aumentar a eficácia do tratamento, administrando os medicamentos em momentos biologicamente ótimos, melhorando assim a regulação do sono e minimizando os efeitos colaterais.

- Por exemplo, em 2023, vários estudos e ensaios clínicos exploraram agonistas do receptor de melatonina controlados circadianamente, como o tasimelteon, mostrando melhores resultados quando administrados de acordo com perfis circadianos individuais, abrindo caminho para terapias mais precisas e direcionadas.

- Esses avanços estão remodelando o gerenciamento dos distúrbios do sono, oferecendo soluções mais centradas no paciente, aumentando a eficácia terapêutica e impulsionando a inovação no desenvolvimento de medicamentos para distúrbios do ritmo circadiano.

Dinâmica do mercado de medicamentos para distúrbios do sono e vigília que não ocorrem em 24 horas

Motorista

“Aumento da conscientização e diagnóstico de distúrbios do ritmo circadiano”

- O crescente reconhecimento de distúrbios do ritmo circadiano, como o Non-24, entre médicos e pacientes está impulsionando a demanda do mercado. Os sistemas de saúde estão incorporando exames de saúde do sono e encaminhamentos para especialistas de forma mais proativa.

- A crescente conscientização global sobre a saúde do sono levou ao aumento do reconhecimento e diagnóstico de distúrbios do ritmo circadiano, incluindo o transtorno do sono-vigília fora de 24 horas, principalmente entre indivíduos cegos e aqueles com padrões de sono irregulares.

- À medida que mais indivíduos passam por avaliações do sono e consultam especialistas para interrupções persistentes do sono-vigília, a demanda por tratamentos farmacológicos eficazes continua a aumentar, apoiando o crescimento do mercado e promovendo uma intervenção mais precoce.

Por exemplo,

- em 2024, os Institutos Nacionais de Saúde dos EUA expandiram o financiamento para pesquisas sobre distúrbios do sono, acelerando a disponibilidade de ferramentas de diagnóstico e vias de tratamento

- Como resultado da conscientização crescente e do diagnóstico aprimorado de distúrbios do ritmo circadiano — especialmente entre indivíduos com deficiência visual — há um aumento significativo na demanda por medicamentos para distúrbios do sono-vigília não relacionados a 24 horas.

Oportunidade

“Expansão de Ferramentas de Saúde Digital e Farmácias Online”

- Os pacientes estão cada vez mais acessando o suporte por meio de aplicativos de saúde móvel e farmácias on-line, melhorando a adesão à medicação e o acesso a informações sobre o Non-24

- Ferramentas de saúde digital, como aplicativos móveis de monitoramento do sono e plataformas de telemedicina, estão sendo cada vez mais usadas para monitorar padrões de sono e identificar sintomas de distúrbios do ritmo circadiano, facilitando o diagnóstico precoce e a consulta médica oportuna.

- Além disso, o crescimento das farmácias on-line permite que os pacientes — especialmente aqueles com dificuldades de mobilidade ou deficiências visuais — acessem facilmente medicamentos para o transtorno do sono-vigília não 24 horas, melhorando a adesão ao tratamento e expandindo o alcance do mercado.

Por exemplo,

- Por exemplo, em 2025, as parcerias entre clínicas do sono e plataformas digitais nos EUA e na Alemanha permitiram renovações simplificadas de receitas para medicamentos à base de melatonina.

- A integração de ferramentas digitais de saúde e serviços de farmácia online pode levar a melhores resultados para os pacientes, maior adesão ao tratamento e maior qualidade de vida. Ao aproveitar o monitoramento remoto e o acesso conveniente a medicamentos, os profissionais de saúde podem identificar pacientes em risco precocemente e iniciar intervenções oportunas para tratar o Transtorno do Sono-Vigília Não-24 Horas de forma eficaz.

Restrição/Desafio

“Alto custo e conscientização limitada em economias emergentes”

- Apesar da aprovação em vários países, o alto custo da terapia e a falta de conscientização entre os médicos generalistas continuam sendo grandes desafios, especialmente em mercados de baixa e média renda

- O alto custo dos medicamentos para o transtorno do sono não-vigília, combinado com a infraestrutura limitada de assistência médica, pode ser uma barreira significativa em economias emergentes, onde as opções de tratamento podem ser inacessíveis para muitos pacientes.

- Esse desafio financeiro, juntamente com a falta de conscientização sobre distúrbios do ritmo circadiano, muitas vezes resulta em diagnósticos tardios e menor adoção do tratamento, limitando o potencial de mercado nessas regiões.

Por exemplo,

- Um estudo de 2023 publicado no Journal of Sleep Research relatou que mais de 60% dos neurologistas no Sudeste Asiático desconheciam os protocolos de tratamento não específicos para 24 horas, limitando os encaminhamentos de pacientes.

- Consequentemente, essas limitações podem levar a disparidades no acesso a tratamentos eficazes e diagnóstico precoce, dificultando, em última análise, o crescimento geral do mercado de medicamentos para distúrbios do sono-vigília não relacionados a 24 horas nas economias emergentes.

Escopo do mercado de medicamentos para distúrbios do sono e vigília que não ocorrem em 24 horas

O mercado é segmentado com base no tipo de medicamento, via de administração, usuário final e canal de distribuição.

|

Segmentação |

Sub-segmentação |

|

Por tipo de medicamento |

|

|

Por via de administração |

|

|

Por usuário final |

|

|

Por canal de distribuição

|

|

Em 2025, prevê-se que os agonistas da melatonina dominem o mercado com a maior participação no segmento de tipos de medicamentos

Espera-se que o segmento de Agonistas de Melatonina domine o mercado de Medicamentos para Distúrbios do Sono-Vigília Não-24 Horas, com a maior participação de 56,22% em 2025, devido à sua eficácia comprovada na regulação dos ritmos circadianos e no tratamento de distúrbios do ciclo sono-vigília. A crescente prevalência de distúrbios do ritmo circadiano, particularmente entre pessoas cegas, juntamente com a crescente demanda por terapias direcionadas e de precisão, sustentam a posição de liderança deste segmento. Além disso, a maior conscientização, a pesquisa clínica em andamento e as aprovações regulatórias favoráveis contribuem para as fortes perspectivas de mercado para os agonistas do receptor de melatonina.

Espera-se que a via oral represente a maior fatia durante o período previsto no mercado de vias de administração

Em 2025, espera-se que o segmento oral domine o mercado, com a maior participação de mercado, de 51,31%, devido à conveniência, à adesão do paciente e à ampla disponibilidade de formulações orais. Medicamentos orais, como os agonistas do receptor de melatonina, são preferidos para o tratamento a longo prazo de distúrbios do ritmo circadiano devido à facilidade de administração e aos resultados terapêuticos consistentes. A crescente população de pacientes, especialmente entre aqueles com acesso limitado a cuidados especializados, impulsiona ainda mais a demanda por tratamentos orais, reforçando a liderança de mercado deste segmento.

Análise regional do mercado de medicamentos para distúrbios do sono e vigília que não ocorrem em 24 horas

“A América do Norte detém a maior fatia do mercado de medicamentos para distúrbios do sono-vigília que não duram 24 horas”

- A América do Norte domina o mercado de medicamentos para distúrbios do sono que não ocorrem em 24 horas , impulsionada por sua infraestrutura de saúde avançada, alta conscientização sobre distúrbios do sono e forte presença de empresas farmacêuticas líderes.

- Os EUA detêm uma participação significativa devido ao crescente reconhecimento de distúrbios do ritmo circadiano entre populações cegas e videntes, ao aumento das taxas de diagnóstico e ao maior acesso à medicina do sono especializada.

- Estruturas de reembolso bem estabelecidas e investimentos substanciais em pesquisa e desenvolvimento clínico por parte dos principais participantes do setor dão ainda mais suporte ao crescimento do mercado.

- Além disso, o uso crescente de plataformas de saúde digital e telemedicina no gerenciamento de distúrbios do sono está acelerando a acessibilidade ao tratamento e impulsionando a expansão do mercado em toda a região

“A região Ásia-Pacífico deverá registrar o maior CAGR no mercado de medicamentos para distúrbios do sono-vigília que não ocorrem em 24 horas”

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado de medicamentos para distúrbios do sono-vigília não 24 horas , impulsionada por rápidas melhorias na infraestrutura de saúde, aumento da conscientização pública sobre distúrbios do sono e do ritmo circadiano e aumento do acesso a serviços de diagnóstico.

- Países como China, Índia e Japão estão emergindo como mercados importantes devido às suas grandes populações e ao crescente reconhecimento da saúde do sono, especialmente entre indivíduos com deficiência visual que correm maior risco de desenvolver o Transtorno do Sono-Vigília Não-24 Horas.

- O Japão, com seu sistema de saúde progressivo e ênfase em pesquisas neurológicas e do sono, desempenha um papel crucial no avanço da adoção de tratamentos na região.

- Enquanto isso, a China e a Índia estão vivenciando um aumento nos investimentos dos setores governamental e privado para expandir o acesso à medicina do sono, promover campanhas de conscientização e melhorar a disponibilidade de tratamentos especializados, contribuindo para uma forte expansão do mercado.

Participação no mercado de medicamentos para distúrbios do sono e vigília que não ocorrem em 24 horas

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Vanda Pharmaceuticals (Estados Unidos)

- Takeda Pharmaceutical Company Limited (Japão)

- Teva Pharmaceuticals (Israel)

- Glenmark Farmacêutica (Índia)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Torrent Pharmaceuticals Ltd. (Índia)

- Apotex Inc. (Canadá)

- Cipla Ltd. (Índia)

Últimos desenvolvimentos no mercado global de medicamentos para distúrbios do sono-vigília não relacionados a 24 horas

- Em janeiro de 2025, a Vanda Pharmaceuticals lançou um portal de educação direto ao paciente para aumentar a conscientização e facilitar consultas on-line para pessoas sem 24 anos.

- Em fevereiro de 2025, a Takeda anunciou os resultados de um ensaio clínico para um novo agonista do receptor de melatonina, mostrando melhores parâmetros de sono em pacientes não-24.

- Em março de 2025, a Glenmark Pharmaceuticals firmou um acordo de licenciamento para distribuir terapias Non-24 na América Latina.

- Em abril de 2025, a Apotex iniciou um ensaio clínico para uma formulação genérica de tasimelteon para expandir o acesso em mercados emergentes

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.