Global Non Cardioselective Beta Blockers Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.50 Billion

USD

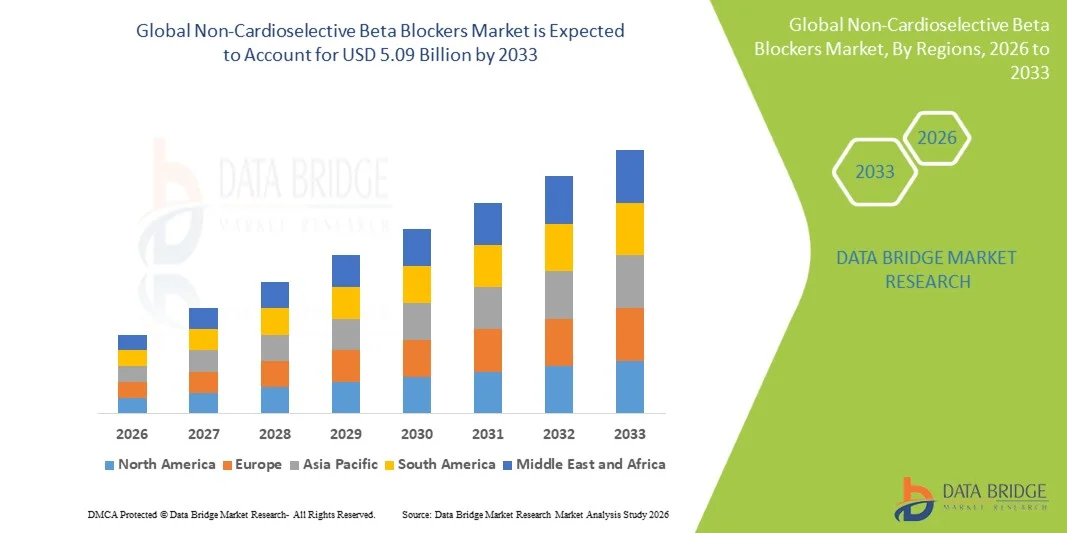

5.09 Billion

2025

2033

USD

3.50 Billion

USD

5.09 Billion

2025

2033

| 2026 –2033 | |

| USD 3.50 Billion | |

| USD 5.09 Billion | |

| % | |

|

Segmentação do mercado global de betabloqueadores não cardiosseletivos por indicação (angina, hipertensão, insuficiência cardíaca, arritmias e outras), alvo (receptores beta-1, receptores beta-2 e outros), medicamentos (propranolol, nadolol, labetalol, carvedilol, sotalol, timolol, pindolol e outros), via de administração (oral, parenteral e outras), usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros) e canal de distribuição (farmácia hospitalar, farmácia online e farmácia de varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de betabloqueadores não cardioseletivos

- O mercado global de betabloqueadores não cardiosseletivos foi avaliado em US$ 3,50 bilhões em 2025 e deverá atingir US$ 5,09 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,80% durante o período de previsão.

- O mercado de betabloqueadores não cardiosseletivos está apresentando crescimento constante, impulsionado pela crescente prevalência de doenças cardiovasculares, hipertensão e transtornos relacionados à ansiedade, juntamente com o uso cada vez maior de betabloqueadores no tratamento de condições como angina, arritmias e prevenção da enxaqueca.

- Além disso, a crescente conscientização sobre terapias eficazes para o controle cardíaco a longo prazo, o acesso cada vez maior a formulações genéricas e os avanços contínuos na fabricação farmacêutica estão acelerando a adoção de betabloqueadores não cardiosseletivos, impulsionando significativamente o crescimento do mercado.

Análise do mercado de betabloqueadores não cardioseletivos

- Os betabloqueadores não cardiosseletivos, uma classe de medicamentos cardiovasculares que bloqueiam os receptores adrenérgicos β1 e β2, são amplamente utilizados no tratamento da hipertensão, angina pectoris, arritmias e outras doenças cardiovasculares devido à sua comprovada eficácia na redução da frequência cardíaca, da demanda de oxigênio do miocárdio e da pressão arterial.

- O crescimento do mercado é impulsionado principalmente pelo aumento da carga global de doenças cardiovasculares, pela crescente prevalência de hipertensão e condições relacionadas ao estresse e pela crescente adoção de terapias genéricas com betabloqueadores de baixo custo em mercados de saúde desenvolvidos e emergentes.

- A América do Norte dominou o mercado de betabloqueadores não cardiosseletivos, com a maior participação na receita, de 38,6% em 2025, impulsionada pela alta prevalência da doença, infraestrutura de saúde avançada, altas taxas de prescrição e ampla disponibilidade de medicamentos cardiovasculares de marca e genéricos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de betabloqueadores não cardiosseletivos durante o período de previsão, impulsionada pelo aumento da incidência de doenças cardiovasculares, pelo crescimento da população idosa, pela melhoria do acesso aos cuidados de saúde e pela expansão da capacidade de produção de medicamentos genéricos.

- O segmento oral dominou a maior fatia de mercado em receita, com 74,5% em 2025, impulsionado pelo uso generalizado de betabloqueadores em comprimidos para o tratamento cardiovascular a longo prazo.

Escopo do relatório e segmentação do mercado de betabloqueadores não cardioseletivos

|

Atributos |

Principais informações de mercado sobre betabloqueadores não cardioseletivos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de betabloqueadores não cardioseletivos

“ Avanços nas aplicações terapêuticas e otimização clínica de betabloqueadores não cardiosseletivos ”

- Uma tendência significativa e crescente no mercado global de betabloqueadores não cardiosseletivos é o aumento do uso clínico desses agentes no tratamento de doenças cardiovasculares, como hipertensão, arritmias, angina e insuficiência cardíaca. Esses medicamentos atuam bloqueando os receptores adrenérgicos β1 e β2, proporcionando amplos efeitos terapêuticos em condições cardíacas e não cardíacas.

- Non-cardioselective beta blockers such as propranolol and nadolol are widely integrated into treatment protocols for conditions including portal hypertension, migraine prophylaxis, and essential tremor

- For instance, propranolol is commonly prescribed for migraine prevention in neurology clinics and is also frequently used in patients with performance anxiety in pre-surgical or high-stress clinical settings, demonstrating its expanding therapeutic versatility

- The growing emphasis on personalized medicine is improving patient-specific drug selection and dosage optimization, enhancing treatment outcomes

- In addition, increasing clinical research on expanding therapeutic indications is broadening the use of these drugs beyond traditional cardiovascular applications

- Improved formulation strategies, including extended-release variants, are further enhancing patient adherence and treatment efficacy

- This increasing focus on optimized cardiovascular and systemic disease management is shaping the evolution of the non-cardioselective beta blockers market

Non-Cardioselective Beta Blockers Market Dynamics

Driver

“Rising Prevalence of Cardiovascular and Related Chronic Diseases”

- The increasing global burden of cardiovascular diseases is a major driver for the Non-Cardioselective Beta Blockers market

- Rising incidence of hypertension, arrhythmias, coronary artery disease, and heart failure is significantly increasing demand for effective beta-blocker therapies

- For instance, propranolol is routinely used in emergency departments and cardiology wards for acute symptom control in tachycardia and hypertension-related complications, supporting its strong clinical relevance in acute care settings

- The growing aging population, which is more susceptible to cardiac disorders, is further supporting market growth

- In addition, increasing awareness regarding early diagnosis and chronic disease management is driving higher adoption of beta-blocker therapies

- Clinical guidelines recommending beta blockers as part of combination therapy for cardiovascular conditions are further boosting demand

- Rising healthcare access in developing regions is expanding treatment uptake

- Improved diagnostic rates for hypertension and cardiac arrhythmias are also contributing to market growth

Restraint/Challenge

“Adverse Effects and Contraindications Limiting Patient Adoption”

- One of the key challenges in the Non-Cardioselective Beta Blockers market is the occurrence of adverse effects such as bronchospasm, fatigue, hypotension, and bradycardia, which can limit long-term use

- Because these drugs block β2 receptors, they may worsen conditions such as asthma and chronic obstructive pulmonary disease (COPD), restricting their use in certain patient populations

- For instance, propranolol is generally avoided in patients with asthma in respiratory clinics due to its potential to induce bronchoconstriction, leading physicians to prefer cardioselective alternatives in such cases

- The need for careful patient selection and monitoring increases treatment complexity in clinical practice

- In addition, contraindications in patients with severe peripheral vascular disease or diabetes-related complications further limit usage

- Availability of alternative cardioselective beta blockers and newer antihypertensive drug classes also creates substitution pressure

- Addressing these challenges requires improved patient stratification, safer dosing strategies, and continued development of next-generation beta-blocker therapies

Non-Cardioselective Beta Blockers Market Scope

The market is segmented on the basis of indication, target, drugs, route of administration, end-users, and distribution channel.

• By Indication

On the basis of indication, the Non-Cardioselective Beta Blockers market is segmented into angina, hypertension, heart failure, arrhythmias, and others. The hypertension segment dominated the largest market revenue share of 41.8% in 2025, driven by the rising global burden of high blood pressure linked to sedentary lifestyles, obesity, and aging populations. Non-cardioselective beta blockers are widely used in hypertension management due to their effectiveness in reducing cardiac output and controlling sympathetic activity. Increasing awareness of cardiovascular risks and routine screening programs further support early diagnosis and treatment adoption. Strong physician preference for established therapies also reinforces market dominance. In addition, growing healthcare access in emerging economies continues to expand patient reach and treatment uptake.

The heart failure segment is anticipated to witness the fastest growth rate of 8.9% from 2026 to 2033, driven by increasing prevalence of chronic heart conditions and rising hospital admissions. Non-cardioselective beta blockers such as carvedilol are widely used to improve survival rates and reduce disease progression. Expanding geriatric population and lifestyle-related cardiovascular disorders are major growth drivers. Advancements in heart failure management guidelines are further supporting adoption. Increasing use of combination therapies is also enhancing treatment effectiveness. Improved diagnostic capabilities are enabling earlier intervention. The segment is expected to grow steadily as cardiovascular disease burden continues to rise globally.

• By Target

On the basis of target, the Non-Cardioselective Beta Blockers market is segmented into beta-1 receptors, beta-2 receptors, and others. The beta-1 receptors segment dominated the largest market revenue share of 57.3% in 2025, driven by its central role in controlling heart rate and myocardial contractility. Drugs targeting beta-1 receptors are widely prescribed for cardiovascular conditions due to their proven clinical efficacy and safety profile. Strong inclusion in treatment guidelines for hypertension and arrhythmias further supports dominance. Increasing cardiovascular disease prevalence continues to drive demand for beta-1 selective and non-selective therapies. In addition, physician preference for predictable therapeutic outcomes strengthens this segment’s leadership.

The beta-2 receptors segment is expected to witness the fastest growth rate of 7.4% from 2026 to 2033, driven by expanding research into respiratory and vascular applications. Beta-2 receptor modulation is increasingly being studied for broader therapeutic benefits beyond traditional cardiovascular use. Rising interest in multi-target drug mechanisms is also supporting growth. Pharmaceutical innovation in receptor-specific modulation is improving treatment precision. Increasing clinical trials exploring novel indications are further boosting adoption. The segment is expected to expand gradually as research advances continue.

• By Drugs

On the basis of drugs, the Non-Cardioselective Beta Blockers market is segmented into propranolol, nadolol, labetalol, carvedilol, sotalol, timolol, pindolol, and others. The propranolol segment dominated the largest market revenue share of 29.6% in 2025, driven by its wide therapeutic use across hypertension, arrhythmias, anxiety, and migraine prophylaxis. Its long-standing clinical history and proven effectiveness make it a widely preferred beta blocker. Strong global availability and low cost further enhance accessibility. Increasing cardiovascular and neurological disorder prevalence continues to drive demand. In addition, inclusion in essential medicine lists supports consistent utilization across healthcare systems.

The carvedilol segment is expected to witness the fastest growth rate of 9.2% from 2026 to 2033, driven by its strong efficacy in heart failure and hypertension management. Carvedilol’s dual beta and alpha blocking action provides enhanced cardiovascular protection. Rising adoption in chronic heart failure treatment guidelines is supporting growth. Increasing geriatric population and lifestyle-related cardiac disorders are further boosting demand. Strong clinical evidence supporting mortality reduction is enhancing physician preference. Expanding hospital use and improved treatment protocols are also contributing to growth. The segment is expected to expand steadily as advanced cardiac therapies gain traction.

• By Route of Administration

Com base na via de administração, o mercado de betabloqueadores não cardiosseletivos é segmentado em oral, parenteral e outras. O segmento oral dominou a maior participação de mercado em receita, com 74,5% em 2025, impulsionado pelo uso generalizado de betabloqueadores em comprimidos para o tratamento cardiovascular a longo prazo. A administração oral é preferida devido à conveniência, acessibilidade e alta adesão do paciente. A maioria das terapias com betabloqueadores é destinada ao tratamento ambulatorial crônico, o que fortalece ainda mais essa dominância. As altas taxas de prescrição em unidades de atenção primária sustentam uma demanda consistente. Além disso, a disponibilidade de formulações orais genéricas aumenta a acessibilidade em diferentes regiões.

O segmento parenteral deverá apresentar a taxa de crescimento mais rápida, de 8,1%, entre 2026 e 2033, impulsionado pelo aumento do uso em ambientes de emergência e hospitalares. Os betabloqueadores injetáveis são essenciais para arritmias agudas e emergências hipertensivas. O aumento das taxas de hospitalização por complicações cardiovasculares está sustentando a demanda. A melhoria da infraestrutura de terapia intensiva está impulsionando ainda mais a adoção. A preferência dos médicos por terapias de ação rápida em situações agudas está aumentando o uso. Espera-se que o segmento se expanda de forma constante à medida que o atendimento cardiovascular de emergência se torne mais avançado.

• Por usuários finais

Com base nos usuários finais, o mercado de betabloqueadores não cardiosseletivos é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com 53,9% em 2025, impulsionado pelo alto fluxo de pacientes com emergências cardiovasculares e para o tratamento de doenças crônicas. Os hospitais oferecem instalações avançadas de diagnóstico e monitoramento, essenciais para o início da terapia com betabloqueadores. A forte presença de departamentos de cardiologia apoia a adoção do tratamento. As políticas governamentais de financiamento e reembolso da saúde reforçam ainda mais a dominância dos hospitais. Além disso, a necessidade de cuidados intensivos em casos graves impulsiona a utilização de serviços hospitalares.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento mais rápida, de 8,6%, entre 2026 e 2033, impulsionado pela crescente preferência pelo gerenciamento de terapias orais de longo prazo fora do ambiente hospitalar. Pacientes com doenças cardiovasculares crônicas preferem cada vez mais o tratamento domiciliar pela conveniência e economia de custos. A crescente adoção da telemedicina permite o monitoramento remoto da terapia. O aumento da população idosa também contribui para a demanda. A maior conscientização sobre a adesão à medicação impulsiona ainda mais o crescimento. Espera-se que o segmento se expanda de forma constante à medida que o setor de saúde se direciona para modelos de atendimento descentralizados.

• Por canal de distribuição

Com base no canal de distribuição, o mercado de betabloqueadores não cardiosseletivos é segmentado em farmácias hospitalares, farmácias online e farmácias de varejo. O segmento de farmácias hospitalares dominou a maior participação de mercado em receita, com 48,7% em 2025, impulsionado pela forte prescrição institucional e pela demanda por tratamento hospitalar. Os hospitais garantem a disponibilidade imediata de medicamentos cardiovasculares para emergências e cuidados crônicos. A integração com os protocolos de tratamento hospitalar favorece o uso consistente. Os sistemas de compras governamentais e as compras em grande volume reforçam ainda mais essa dominância.

O segmento de farmácias online deverá apresentar a taxa de crescimento mais rápida, de 9,5%, entre 2026 e 2033, impulsionado pela crescente digitalização da saúde e pela demanda cada vez maior por acesso facilitado a medicamentos. As plataformas online permitem a renovação fácil de prescrições para pacientes com doenças cardiovasculares crônicas. A crescente penetração de smartphones e o acesso à internet são fatores-chave para esse crescimento. A expansão dos sistemas de prescrição eletrônica também contribui para a adoção do segmento. As mudanças pós-pandemia em direção a serviços de saúde digitais mantêm o ritmo de crescimento. A melhoria na logística e na infraestrutura de entrega também aumenta a acessibilidade. Espera-se que o segmento se expanda rapidamente à medida que os ecossistemas de farmácias digitais continuam a evoluir.

Análise Regional do Mercado de Betabloqueadores Não Cardioseletivos

- A América do Norte dominou o mercado de betabloqueadores não cardiosseletivos, com a maior participação na receita, de 38,6% em 2025, impulsionada pela alta prevalência da doença, infraestrutura de saúde avançada, altas taxas de prescrição e ampla disponibilidade de medicamentos cardiovasculares de marca e genéricos. A região se beneficia de diretrizes clínicas bem estabelecidas para o manejo de doenças cardiovasculares, garantindo a adoção consistente de terapias com betabloqueadores em ambientes hospitalares e ambulatoriais. Além disso, a alta conscientização sobre hipertensão, arritmias e insuficiência cardíaca leva ao diagnóstico precoce e ao início oportuno do tratamento.

- Pacientes e sistemas de saúde na região se beneficiam do amplo acesso a medicamentos genéricos acessíveis, da forte cobertura de seguro saúde e de redes de distribuição de medicamentos eficientes que garantem a disponibilidade ininterrupta de medicamentos cardiovasculares essenciais. Por exemplo, o propranolol e outros betabloqueadores não cardiosseletivos são rotineiramente prescritos tanto em serviços de emergência quanto em cuidados de longa duração para o tratamento de arritmias e hipertensão, particularmente em grandes hospitais terciários nos Estados Unidos, o que reflete sua profunda integração aos protocolos de tratamento padrão.

- Essa ampla adoção é ainda mais sustentada pelos elevados gastos com saúde, pela forte presença de empresas farmacêuticas globais e nacionais e por um arcabouço regulatório altamente desenvolvido que acelera a aprovação e a disponibilidade de medicamentos, estabelecendo os betabloqueadores não cardiosseletivos como uma terapia fundamental no tratamento de doenças cardiovasculares.

Análise do Mercado de Betabloqueadores Não Cardioseletivos nos EUA

O mercado de betabloqueadores não cardiosseletivos dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela alta prevalência de doenças cardiovasculares, infraestrutura de saúde avançada e forte adesão às diretrizes de tratamento baseadas em evidências. Os pacientes dependem cada vez mais de betabloqueadores como parte da terapia combinada para o controle da hipertensão, arritmias e cuidados pós-infarto do miocárdio. Por exemplo, o propranolol é comumente usado na prática clínica para o controle de arritmias em departamentos de emergência e unidades de cardiologia, onde o controle rápido da frequência cardíaca é crucial, reforçando sua grande utilidade clínica. O país também se beneficia de fortes redes de fabricação e distribuição farmacêutica, garantindo a disponibilidade consistente de formulações de marca e genéricas. Além disso, a ampla cobertura de seguro saúde e os sistemas estruturados de reembolso de saúde contribuem para a alta acessibilidade ao tratamento.

Análise do Mercado Europeu de Betabloqueadores Não Cardioseletivos

Prevê-se que o mercado europeu de betabloqueadores não cardiosseletivos expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado pela crescente prevalência de doenças cardiovasculares, sistemas de saúde pública robustos e protocolos de tratamento padronizados em diversos países. A região beneficia-se de estruturas regulatórias coordenadas e da ampla implementação de diretrizes clínicas para o tratamento da hipertensão e de distúrbios cardíacos.

Pacientes em toda a Europa se beneficiam de sistemas estruturados de acesso à saúde e reembolso que garantem a acessibilidade a medicamentos cardiovasculares essenciais. Por exemplo, betabloqueadores não cardiosseletivos, como o propranolol, são amplamente prescritos em departamentos de cardiologia hospitalar em países como Alemanha e França para o tratamento de longo prazo da hipertensão e arritmias, demonstrando uma consistente adoção clínica. A urbanização, o envelhecimento da população e a crescente conscientização sobre a saúde cardiovascular contribuem ainda mais para a expansão constante do mercado na Europa Ocidental e Oriental.

Análise do Mercado de Betabloqueadores Não Cardioseletivos no Reino Unido

Prevê-se que o mercado de betabloqueadores não cardiosseletivos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pelo Serviço Nacional de Saúde (NHS), que garante acesso estruturado e universal a terapias cardiovasculares. O aumento dos casos de hipertensão e doenças cardíacas está impulsionando a demanda por betabloqueadores como terapias de primeira linha ou adjuvantes. Por exemplo, o propranolol é frequentemente prescrito em serviços de cardiologia e clínicas gerais do NHS para o tratamento da hipertensão e da taquicardia relacionada à ansiedade, refletindo sua dupla utilidade clínica em fluxos de atendimento de rotina. O robusto financiamento público para a saúde, os protocolos de prescrição padronizados e a crescente conscientização sobre a importância da prevenção cardiovascular continuam a sustentar o crescimento do mercado.

Análise do mercado de betabloqueadores não cardioseletivos na Alemanha

The Germany non-cardioselective beta blockers market is expected to expand at a considerable CAGR during the forecast period, driven by strong healthcare infrastructure, high cardiovascular disease burden, and emphasis on evidence-based clinical practice. Germany’s well-developed hospital systems ensure consistent adoption of beta blocker therapies for chronic disease management. For instance, propranolol and similar agents are widely used in German hospitals for long-term management of hypertension and cardiac arrhythmias, particularly in elderly patients with multiple comorbidities, highlighting their established role in cardiovascular treatment protocols. The presence of strong pharmaceutical manufacturing capabilities and widespread availability of generic formulations further supports market stability and growth.

Asia-Pacific Non-Cardioselective Beta Blockers Market Insight

The Asia-Pacific non-cardioselective beta blockers market is expected to be the fastest-growing region during the forecast period, driven by rising cardiovascular disease burden, increasing geriatric population, improving healthcare access, and expanding availability of generic drugs. Rapid urbanization and lifestyle changes are contributing to a sharp increase in hypertension and heart disease cases across the region. Patients in emerging economies are increasingly gaining access to affordable cardiovascular therapies through expanding healthcare infrastructure and government-supported programs. For instance, propranolol is increasingly used in urban tertiary hospitals across India and China for managing hypertension and tachycardia, reflecting growing adoption in both emergency and chronic care settings. In addition, growth in domestic pharmaceutical manufacturing is improving affordability and accessibility of essential beta blocker medications.

Japan Non-Cardioselective Beta Blockers Market Insight

The Japan non-cardioselective beta blockers market is gaining steady traction due to a rapidly aging population, high prevalence of cardiovascular diseases, and strong healthcare infrastructure. Japan’s healthcare system emphasizes early diagnosis and effective long-term management of chronic conditions, supporting consistent use of beta blocker therapies. For instance, non-cardioselective beta blockers such as propranolol are commonly prescribed in Japanese hospitals for arrhythmia control and hypertension management in elderly patients, reflecting their importance in geriatric cardiovascular care. Integration of advanced diagnostic systems and structured treatment pathways further enhances clinical outcomes across the country.

China Non-Cardioselective Beta Blockers Market Insight

The China non-cardioselective beta blockers market accounted for the largest market revenue share in Asia Pacific in 2025, driven by a large patient population, rising cardiovascular disease prevalence, rapid urbanization, and strong expansion of healthcare infrastructure. Government initiatives aimed at improving chronic disease management are also supporting market growth. For instance, propranolol and other beta blockers are widely used in Chinese hospitals for treating hypertension and arrhythmias, particularly in large urban healthcare centers where cardiovascular cases are rising rapidly, demonstrating strong clinical adoption. The expansion of domestic pharmaceutical manufacturing and increasing availability of low-cost generics are further strengthening market accessibility across both urban and rural regions.

Non-Cardioselective Beta Blockers Market Share

The Non-Cardioselective Beta Blockers industry is primarily led by well-established companies, including:

- AstraZeneca (U.K.)

- Novartis (Switzerland)

- Pfizer (U.S.)

- Merck & Co. (U.S.)

- Teva Pharmaceutical Industries (Israel)

- Viatris (U.S.)

- Sandoz (Switzerland)

- Sun Pharmaceutical Industries (India)

- Cipla (India)

- Dr. Reddy’s Laboratories (India)

- Lupin Pharmaceuticals (India)

- Aurobindo Pharma (India)

- Zydus Lifesciences (India)

- Hetero Labs (India)

- Torrent Pharmaceuticals (India)

- Glenmark Pharmaceuticals (India)

- Hikma Pharmaceuticals (U.K.)

- Fresenius Kabi (Germany)

- Apotex Inc. (Canada)

- Intas Pharmaceuticals (India)

Latest Developments in Global Non-Cardioselective Beta Blockers Market

- In March 2021, industry reports highlighted that the global non-cardioselective beta blockers market continued to grow due to rising cases of hypertension and cardiovascular diseases, with key products like propranolol and nadolol remaining widely used in clinical practice. This growth was supported by increased awareness and treatment of conditions such as angina, arrhythmias, and heart failure

- In January 2023, broader beta-blocker market analyses showed sustained demand for non-cardioselective agents, driven by their established role in treating essential tremor and migraine prophylaxis, in addition to cardiovascular indications, even as newer selective agents gained preference in some regions

- In February 2024, updated global market forecasts projected that the overall beta-blocker market (including non-cardioselective segments) would be valued at approximately USD 9.6 billion in 2023 and continue growing toward 2030, reflecting steady usage across multiple indications and broad geographic demand

- In October 2025, the World Health Organization (WHO) Model List of Essential Medicines reaffirmed the inclusion of propranolol, a first-generation non-cardioselective beta blocker, for migraine prophylaxis and cardiovascular indications, underscoring its continued global therapeutic importance

- In November 2025, market insights confirmed that propranolol remained a cornerstone non-cardioselective beta blocker with broad clinical applications and a mature lifecycle, continuing to be positioned as a cost-effective therapy for hypertension, arrhythmia, and other indications, despite limited patent-driven innovation in this segment

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.