Global Non Hodgkin Lymphoma Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.34 Billion

USD

23.71 Billion

2024

2032

USD

12.34 Billion

USD

23.71 Billion

2024

2032

| 2025 –2032 | |

| USD 12.34 Billion | |

| USD 23.71 Billion | |

| % | |

|

Segmentação do mercado global de diagnóstico de linfoma não-Hodgkin, por tipo de teste (imagem, biópsia, imuno-histoquímica, biomarcador, teste genético, citogenética, punção lombar, exame de sangue, citoquímica e outros), estágio do câncer (estágio IV, estágio III, estágio II, estágio I e estágio 0), tipo de tumor (linfomas agressivos e linfomas indolentes), produto (produtos baseados em instrumentos, produtos baseados em plataforma, kits e reagentes e outros consumíveis), tecnologia (hibridização in situ fluorescente, sequenciamento de última geração, fluoroimunoensaio, hibridização genômica comparativa, imuno-histoquímica e outros), aplicação (triagem, diagnóstico e preditivo, prognóstico e pesquisa), usuário final (hospitais, centros de diagnóstico, centros de pesquisa do câncer, institutos acadêmicos, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - indústria Tendências e previsões para 2032

Tamanho do mercado de diagnóstico de linfoma não-Hodgkin

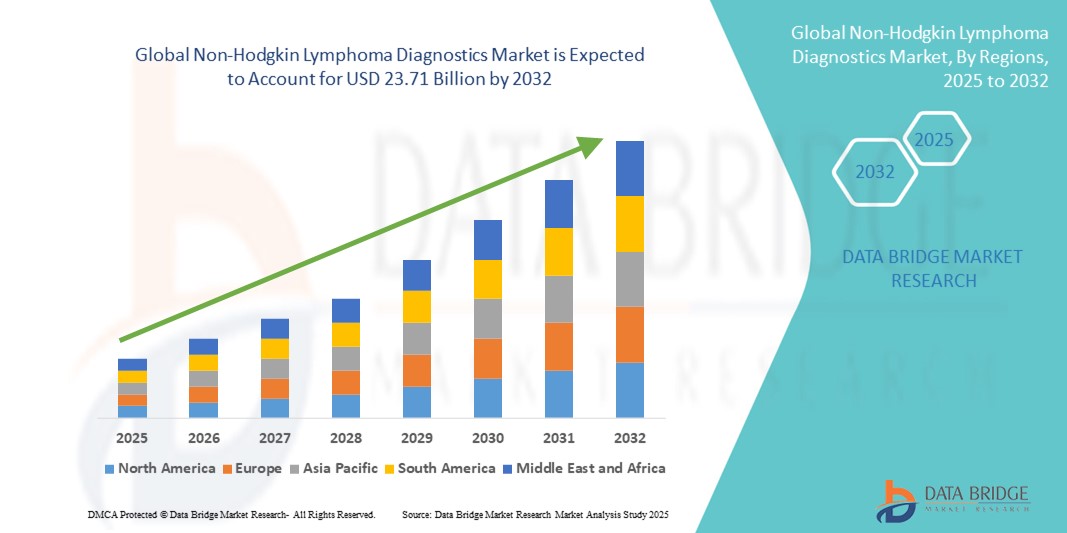

- O tamanho do mercado global de diagnóstico de linfoma não-Hodgkin foi avaliado em US$ 12,34 bilhões em 2024 e deve atingir US$ 23,71 bilhões até 2032 , com um CAGR de 8,50% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente incidência de linfoma não-Hodgkin em todo o mundo e pela crescente conscientização sobre a detecção precoce do câncer, o que está aumentando a demanda por técnicas avançadas de diagnóstico.

- Além disso, a expansão do diagnóstico molecular, o aumento dos gastos com saúde e a inovação contínua em testes baseados em biomarcadores estão melhorando a precisão e a acessibilidade do diagnóstico. Essa dinâmica está fortalecendo a adoção do diagnóstico de linfoma não-Hodgkin, contribuindo significativamente para a expansão do mercado.

Análise de Mercado de Diagnóstico de Linfoma Não-Hodgkin

- O diagnóstico do linfoma não-Hodgkin (LNH) abrange uma série de ferramentas e tecnologias usadas para detectar e classificar vários subtipos desse câncer, desempenhando um papel crítico na detecção precoce, no planejamento personalizado do tratamento e na melhoria dos resultados dos pacientes em sistemas de saúde globais.

- A crescente demanda por diagnósticos de LNH é em grande parte impulsionada pela crescente prevalência global de linfoma, avanços em técnicas de diagnóstico molecular e maior ênfase na detecção precoce e precisa do câncer por profissionais de saúde.

- A América do Norte dominou o mercado de diagnóstico de linfoma não-Hodgkin com a maior participação na receita de 42,5% em 2024, apoiada por altos níveis de conscientização, infraestrutura de saúde robusta e iniciativas de pesquisa ativas nos EUA, onde tecnologias inovadoras, como sequenciamento de última geração e ensaios baseados em biomarcadores, estão sendo cada vez mais adotadas.

- A Ásia-Pacífico deverá ser a região de crescimento mais rápido no mercado de diagnóstico de LNH durante o período previsto, devido à melhoria do acesso à saúde, ao aumento dos programas de rastreamento do câncer e ao aumento da carga de câncer em países como China e Índia.

- O segmento de imuno-histoquímica (IHQ) dominou o mercado de diagnóstico de linfoma não-Hodgkin com uma participação de mercado de 39,2% em 2024, atribuída ao seu amplo uso na determinação de subtipos de linfoma e seu papel crítico no diagnóstico patológico preciso.

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Linfoma Não-Hodgkin

|

Atributos |

Principais insights de mercado para diagnóstico de linfoma não-Hodgkin |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de linfoma não-Hodgkin

“Medicina de Precisão e Avanços em Diagnóstico Impulsionados por IA”

- Uma tendência notável e em constante evolução no mercado global de diagnóstico de linfoma não Hodgkin (LNH) é a integração de princípios da medicina de precisão e inteligência artificial (IA) aos fluxos de trabalho de diagnóstico. Essas inovações estão transformando a forma como os médicos detectam, classificam e monitoram o LNH, aprimorando a precisão diagnóstica e possibilitando estratégias de tratamento personalizadas.

- Por exemplo, empresas como a F. Hoffmann-La Roche Ltd. e a Thermo Fisher Scientific oferecem plataformas de patologia digital com tecnologia de IA e soluções de sequenciamento de última geração (NGS) que auxiliam na identificação mais precisa de mutações genéticas e perfis de células linfoides. Essas ferramentas são cruciais para diferenciar mais de 60 subtipos de LNH, aprimorando os planos de tratamento específicos para cada paciente.

- Softwares baseados em IA são cada vez mais utilizados para analisar dados complexos de biomarcadores e imagens, auxiliando médicos a detectar alterações morfológicas precoces que podem indicar progressão da doença. Além disso, soluções de patologia digital integradas à IA podem otimizar os fluxos de trabalho, automatizando a análise de lâminas e aprimorando a reprodutibilidade diagnóstica, especialmente em ambientes com recursos limitados.

- O uso de biópsia líquida e ensaios de DNA tumoral circulante (ctDNA) também está ganhando força como opção diagnóstica não invasiva, oferecendo monitoramento em tempo real da progressão ou recidiva da doença. Empresas líderes em diagnóstico estão combinando IA com essas novas técnicas para aumentar a sensibilidade e a especificidade.

- Essa tendência em direção à precisão, velocidade e não invasividade está remodelando o cenário diagnóstico do LNH, permitindo intervenções mais precoces e melhorando os resultados. Consequentemente, empresas como a Illumina e a Agilent Technologies estão investindo em ferramentas de diagnóstico de alto rendimento e habilitadas por IA que permitem o rastreamento de doenças em tempo real, reforçando assim seu papel no diagnóstico de câncer voltado para o futuro.

- A crescente demanda por soluções de diagnóstico de precisão e integradas à IA está se expandindo tanto em mercados desenvolvidos quanto emergentes, à medida que os sistemas de saúde buscam abordagens econômicas e de alta eficiência para gerenciar a crescente carga de linfomas.

Dinâmica do mercado de diagnóstico de linfoma não-Hodgkin

Motorista

“Aumento da incidência global de câncer e demanda por detecção precoce”

- A crescente incidência global de linfoma não-Hodgkin e a priorização da detecção precoce do câncer por profissionais de saúde são os principais impulsionadores do crescimento do mercado de diagnóstico de LNH

- Por exemplo, de acordo com a Organização Mundial da Saúde (OMS), o LNH continua entre os dez tipos de cancro mais comuns em todo o mundo, o que leva os governos e as instituições a intensificarem os esforços de rastreio e a infra-estrutura de diagnóstico.

- Os avanços nas tecnologias de diagnóstico, como imunofenotipagem, citometria de fluxo e testes moleculares, agora permitem uma identificação mais precisa dos subtipos de linfoma, facilitando o início mais precoce e eficaz do tratamento.

- Além disso, a crescente conscientização entre pacientes e profissionais de saúde sobre a importância do diagnóstico precoce e a crescente disponibilidade de cobertura de seguro para diagnóstico de câncer estão acelerando ainda mais a adoção pelo mercado.

- Hospitais, clínicas especializadas em câncer e laboratórios de diagnóstico estão atualizando ativamente suas capacidades com sistemas automatizados e plataformas integradas para atender à crescente demanda por diagnósticos rápidos e precisos

- A tendência para o cuidado oncológico personalizado e a tomada de decisão baseada em biomarcadores também apoiam a adoção crescente de ferramentas avançadas de diagnóstico para LNH em ambientes de saúde públicos e privados.

Restrição/Desafio

“Altos custos de diagnóstico e acessibilidade limitada em regiões de baixa renda”

- O alto custo associado aos testes de diagnóstico avançados, incluindo NGS, imuno-histoquímica e perfil molecular, representa um grande desafio para a adoção generalizada, especialmente em países de baixa e média renda (PBMR).

- Por exemplo, a infraestrutura necessária para diagnósticos moleculares abrangentes exige frequentemente um investimento significativo em equipamentos, reagentes e recursos de pessoal qualificado que podem não estar prontamente disponíveis em sistemas de saúde rurais ou mal atendidos.

- Além disso, a escassez de hematopatologistas treinados e a complexidade do diagnóstico preciso e da subclassificação do LNH podem levar a atrasos no diagnóstico ou diagnósticos incorretos, complicando ainda mais o tratamento oportuno.

- Embora as agências internacionais de saúde e as parcerias público-privadas estejam a trabalhar para colmatar estas lacunas, as disparidades no acesso aos cuidados de saúde continuam a dificultar o crescimento uniforme do mercado.

- Reduzir o custo dos testes por meio da inovação tecnológica, aumentar o financiamento global para diagnósticos de câncer e expandir as plataformas de telepatologia e diagnóstico assistido por IA podem ajudar a mitigar esses desafios. Uma adoção mais ampla dependerá da melhoria da acessibilidade e da acessibilidade, garantindo, ao mesmo tempo, uma qualidade diagnóstica consistente em todas as regiões.

Escopo de mercado de diagnóstico de linfoma não-Hodgkin

O mercado é segmentado com base no tipo de teste, estágio do câncer, tipo de tumor, produto, tecnologia, aplicação, usuário final e canal de distribuição.

- Por tipo de teste

Com base no tipo de teste, o mercado de diagnóstico de linfoma não-Hodgkin é segmentado em exames de imagem, biópsia, imuno-histoquímica, biomarcadores, testes genéticos, citogenética, punção lombar, exames de sangue, citoquímica e outros. O segmento de imuno-histoquímica dominou o mercado, com a maior participação de mercado, de 39,2% em 2024, desempenhando um papel fundamental na identificação de marcadores celulares de linfoma e na determinação da classificação do subtipo, essencial para o planejamento do tratamento. Sua ampla adoção em laboratórios de diagnóstico, custo-efetividade e compatibilidade com amostras de tecido fixadas em formalina o tornam a escolha preferida entre os médicos para o diagnóstico de linfoma não-Hodgkin.

Prevê-se que o segmento de testes genéticos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo foco crescente na medicina personalizada e pela crescente necessidade de identificar mutações e translocações genéticas específicas para vários subtipos de linfoma. Os avanços no sequenciamento de nova geração (NGS) e sua capacidade de detectar doença residual mínima estão impulsionando ainda mais a demanda por testes genéticos em oncologia clínica.

- Por estágio do câncer

Com base no estágio do câncer, o mercado é segmentado em Estágio IV, Estágio III, Estágio II, Estágio I e Estágio 0. O segmento Estágio IV deteve a maior participação de mercado em 2024, devido ao alto número de pacientes diagnosticados em estágio avançado da doença, onde a disseminação sistêmica exige avaliação diagnóstica completa e sofisticada. O aumento do uso de exames de imagem e perfis de biomarcadores em casos de Estágio IV contribui para o domínio deste segmento.

Espera-se que o segmento do Estágio I testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado por melhores taxas de detecção precoce devido a crescentes campanhas de conscientização, programas de triagem aprimorados e maior acessibilidade a serviços de diagnóstico em regiões desenvolvidas e em desenvolvimento.

- Por tipo de tumor

Com base no tipo de tumor, o mercado de diagnóstico de linfoma não Hodgkin é segmentado em linfomas agressivos e linfomas indolentes. O segmento de linfomas agressivos dominou o mercado, com a maior participação na receita em 2024, visto que esses subtipos, incluindo o linfoma difuso de grandes células B (LDGCB), exigem confirmação diagnóstica rápida e precisa para iniciar regimes de tratamento intensivos e oportunos.

Espera-se que o segmento de linfomas indolentes testemunhe um crescimento constante de 2025 a 2032, pois esses linfomas de crescimento lento exigem monitoramento diagnóstico contínuo e testes de acompanhamento para avaliar a progressão da doença ou a transformação para uma forma mais agressiva.

- Por produto

Com base no produto, o mercado é segmentado em produtos baseados em instrumentos, produtos baseados em plataformas, kits e reagentes e outros consumíveis. O segmento de kits e reagentes dominou o mercado, com a maior participação de mercado em 2024, impulsionado por seu uso repetido e essencial em diversos procedimentos diagnósticos, como imuno-histoquímica, citometria de fluxo e testes moleculares. Seu papel crítico na preparação, coloração e detecção de amostras os torna indispensáveis tanto em diagnósticos de rotina quanto em aplicações de pesquisa.

Prevê-se que o segmento de produtos baseados em plataforma apresentará a maior taxa de crescimento entre 2025 e 2032, devido à crescente adoção de plataformas automatizadas e de alto rendimento em laboratórios moleculares. A demanda por soluções integradas e escaláveis para testes multiplex e oncologia de precisão está impulsionando a adoção de plataformas avançadas em hospitais e laboratórios de diagnóstico.

- Por Tecnologia

Com base na tecnologia, o mercado de diagnóstico de linfoma não-Hodgkin é segmentado em hibridização in situ fluorescente (FISH), sequenciamento de nova geração (NGS), fluoroimunoensaio, hibridização genômica comparativa, imuno-histoquímica e outros. O segmento de imuno-histoquímica dominou o mercado, com a maior participação na receita em 2024, permanecendo um pilar fundamental no diagnóstico de linfoma, permitindo a identificação precisa de marcadores celulares e a diferenciação de subtipos de LNH. Seu amplo uso em laboratórios de patologia e a compatibilidade com amostras de tecido FFPE reforçam sua relevância contínua.

Prevê-se que o segmento de sequenciamento de nova geração (NGS) apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua capacidade de fornecer dados genômicos abrangentes, detectar mutações raras e apoiar estratégias de tratamento personalizadas. Os avanços contínuos na precisão e na relação custo-benefício do NGS estão expandindo suas aplicações clínicas em oncologia.

- Por aplicação

Com base na aplicação, o mercado é segmentado em triagem, diagnóstico e preditivo, prognóstico e pesquisa. O segmento de diagnóstico e preditivo dominou o mercado, com a maior participação na receita em 2024, impulsionado pelo papel central do diagnóstico preciso e da classificação de subtipos no início de um tratamento eficaz. Os testes preditivos também ajudam a determinar a elegibilidade do paciente para terapias direcionadas, contribuindo para melhores resultados clínicos.

Espera-se que o segmento prognóstico testemunhe a maior taxa de crescimento entre 2025 e 2032, já que o foco crescente na medicina personalizada e na estratificação de risco exige a identificação de biomarcadores que prevejam a progressão da doença e a resposta ao tratamento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico, centros de pesquisa do câncer, institutos acadêmicos, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais dominou o mercado, com a maior participação na receita em 2024, devido à sua capacidade de oferecer uma gama abrangente de serviços de diagnóstico, incluindo exames de imagem, patologia e testes moleculares. Os hospitais também são normalmente o primeiro ponto de contato para pacientes que apresentam sintomas de linfoma, o que leva a um maior volume de testes.

Espera-se que o segmento de centros de pesquisa do câncer testemunhe a maior taxa de crescimento entre 2025 e 2032, apoiado pelo aumento de ensaios clínicos, programas de pesquisa translacional e colaborações com empresas de biotecnologia para explorar novas ferramentas de diagnóstico e alvos terapêuticos.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta dominou o mercado, com a maior participação na receita em 2024, impulsionado por compras de alto volume por hospitais públicos, sistemas de saúde e laboratórios de diagnóstico, que dependem de compras centralizadas para eficiência de custos e conformidade.

Espera-se que o segmento de vendas no varejo testemunhe a maior taxa de crescimento entre 2025 e 2032, à medida que a descentralização dos diagnósticos e o crescente interesse do consumidor em kits de testes de câncer em casa e serviços de laboratório de terceiros se tornam mais prevalentes, principalmente em mercados urbanos e países desenvolvidos.

Análise regional do mercado de diagnóstico de linfoma não-Hodgkin

- A América do Norte liderou o mercado de diagnóstico de linfoma não-Hodgkin com a maior participação na receita de 42,5% em 2024, apoiada por altos níveis de conscientização, infraestrutura de saúde robusta e iniciativas de pesquisa ativas nos EUA, onde tecnologias inovadoras, como sequenciamento de última geração e ensaios baseados em biomarcadores, estão sendo cada vez mais adotadas.

- Pacientes e provedores na região priorizam diagnósticos de precisão, aproveitando ferramentas como imuno-histoquímica, citometria de fluxo e sequenciamento de última geração para classificação precisa de subtipos e planejamento de tratamento.

- Essa forte posição de mercado é ainda apoiada por gastos substanciais com assistência médica, conscientização crescente sobre a detecção precoce do câncer e iniciativas de pesquisa em andamento, posicionando a América do Norte como um centro importante para inovação e adoção de diagnósticos de linfoma em hospitais, centros de câncer e instituições acadêmicas.

Visão do mercado de diagnóstico de linfoma não-Hodgkin nos EUA

O mercado de diagnóstico de linfoma não Hodgkin dos EUA capturou a maior fatia da receita, de 79,3%, em 2024, na América do Norte, impulsionado pela alta prevalência de linfoma e pela infraestrutura avançada de diagnóstico no país. A presença de empresas líderes em biotecnologia e diagnóstico, juntamente com o forte investimento em pesquisa do câncer, está fomentando a inovação em plataformas de diagnóstico. A crescente conscientização sobre a detecção precoce do câncer, juntamente com a ampla acessibilidade a tecnologias moleculares e de imagem, está sustentando o crescimento contínuo do mercado. Além disso, a ênfase do sistema de saúde dos EUA em medicina de precisão e terapias personalizadas aumenta a demanda por ferramentas de diagnóstico precisas.

Visão geral do mercado de diagnóstico de linfoma não-Hodgkin na Europa

O mercado europeu de diagnóstico de linfoma não-Hodgkin deverá crescer a um CAGR significativo durante o período previsto, impulsionado principalmente pelo aumento dos programas de rastreamento do câncer e pelo envelhecimento da população. A ênfase da região em protocolos diagnósticos padronizados e detecção precoce está impulsionando a demanda por tecnologias avançadas, como citometria de fluxo e imunohistoquímica. O crescente apoio governamental à pesquisa oncológica e à digitalização da saúde, juntamente com iniciativas crescentes de conscientização, está expandindo a adoção do diagnóstico de LNH em hospitais e laboratórios da região.

Visão geral do mercado de diagnóstico de linfoma não-Hodgkin no Reino Unido

Prevê-se que o mercado de diagnóstico de linfoma não-Hodgkin do Reino Unido cresça a uma CAGR robusta durante o período previsto, graças a um sistema de saúde pública robusto e a iniciativas governamentais ativas voltadas para a melhoria do diagnóstico de câncer. O aumento dos investimentos em pesquisa de biomarcadores e a crescente preferência dos pacientes por métodos de detecção precoce e precisa estão impulsionando ainda mais a expansão do mercado. Além disso, colaborações estratégicas entre instituições acadêmicas e empresas de diagnóstico estão impulsionando o desenvolvimento de novas tecnologias de teste.

Visão do mercado de diagnóstico de linfoma não-Hodgkin na Alemanha

Espera-se que o mercado alemão de diagnóstico de linfoma não-Hodgkin apresente um crescimento considerável ao longo do período previsto, apoiado por uma infraestrutura de saúde altamente desenvolvida e recursos laboratoriais avançados. O foco do país em diagnósticos de precisão, juntamente com uma forte ênfase em pesquisa clínica e medicina personalizada, está acelerando a adoção de métodos de testes genômicos e moleculares. Além disso, as políticas de reembolso de saúde e a inovação tecnológica da Alemanha estão promovendo a penetração de mercado em instalações de diagnóstico públicas e privadas.

Visão do mercado de diagnóstico de linfoma não-Hodgkin na Ásia-Pacífico

O mercado de diagnóstico de linfoma não Hodgkin na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 23,6% durante o período previsto de 2025 a 2032, impulsionado pelo aumento da incidência de câncer, pela ampliação do acesso à saúde e pela expansão da infraestrutura de diagnóstico. Países como China, Japão e Índia estão testemunhando uma maior adoção de técnicas avançadas de diagnóstico devido a iniciativas governamentais de saúde e ao crescente investimento em oncologia. À medida que a região continua a adotar diagnósticos digitais e moleculares, o mercado está se expandindo rapidamente em áreas urbanas e semiurbanas.

Visão do mercado de diagnóstico de linfoma não-Hodgkin no Japão

O mercado japonês de diagnóstico de linfoma não Hodgkin está ganhando força devido ao envelhecimento da população do país e à forte inclinação para a detecção precoce da doença. O sistema de saúde japonês prioriza diagnósticos de qualidade, e há uma alta taxa de adoção de tecnologias como imuno-histoquímica e sequenciamento de última geração. Além disso, a integração de ferramentas de diagnóstico baseadas em IA e sua cultura de saúde preventiva estão impulsionando a demanda por soluções confiáveis de diagnóstico de LNH em hospitais e centros de oncologia.

Visão do mercado de diagnóstico de linfoma não-Hodgkin na Índia

O mercado indiano de diagnóstico de linfoma não Hodgkin foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionado pela crescente infraestrutura de saúde, uma grande população de pacientes e pela crescente conscientização sobre o diagnóstico do câncer. A rápida urbanização, a crescente acessibilidade dos testes diagnósticos e os programas de rastreamento apoiados pelo governo estão impulsionando a demanda em cidades metropolitanas e de segundo escalão. A inovação local e a crescente presença de laboratórios privados de diagnóstico contribuem ainda mais para a trajetória ascendente do mercado.

Participação de mercado em diagnósticos de linfoma não-Hodgkin

O setor de diagnóstico de linfoma não-Hodgkin é liderado principalmente por empresas bem estabelecidas, incluindo:

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Koninklijke Philips NV (Holanda)

- Siemens Healthcare AG (Alemanha)

- Danaher Corporation (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- General Electric Company (EUA)

- Sysmex Corporation (Japão)

- Graal (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- Neusoft Corporation (China)

- Agilent Technologies, Inc. (EUA)

- Laboratórios NeoGenomics (EUA)

- Hologic, Inc. (EUA)

- Integrated DNA Technologies, Inc. (EUA)

- CENTOGENE NV (Alemanha)

- Merit Medical Systems (EUA)

- Labcorp Genetics Inc. (EUA)

- PerkinElmer (EUA)

- QIAGEN (EUA)

- GeneDx, LLC (EUA)

Quais são os desenvolvimentos recentes no mercado global de diagnóstico de linfoma não-Hodgkin?

- Em abril de 2023, a Roche Diagnostics anunciou a expansão de seu portfólio de imuno-histoquímica (IHQ) com um novo conjunto de ensaios diagnósticos complementares, projetados especificamente para malignidades hematológicas, incluindo linfoma não-Hodgkin (LNH). Essa inovação visa aprimorar a precisão diagnóstica e a seleção de tratamentos, reforçando a liderança da Roche em diagnósticos oncológicos e atendendo à crescente demanda por medicina personalizada no tratamento do câncer.

- Em março de 2023, a Thermo Fisher Scientific lançou um painel avançado de citometria de fluxo multiplexado, desenvolvido especialmente para a identificação e classificação precisas de subtipos de linfoma não Hodgkin. Esta nova solução diagnóstica aumenta a eficiência laboratorial e proporciona insights mais aprofundados sobre malignidades hematológicas complexas, reforçando a dedicação da Thermo Fisher ao diagnóstico de precisão e ao avanço da pesquisa em hematopatologia.

- Em março de 2023, a Agilent Technologies Inc. firmou um acordo de colaboração com um consórcio global de pesquisa sobre câncer para acelerar o desenvolvimento e a validação de ensaios de diagnóstico molecular para a detecção precoce do LNH. Esta iniciativa integra as plataformas genômicas de alto rendimento da Agilent com dados clínicos do mundo real, visando melhorar o prognóstico da doença e permitir intervenções terapêuticas oportunas por meio de diagnósticos direcionados.

- Em fevereiro de 2023, a Bio-Rad Laboratories, Inc. lançou um ensaio de PCR digital de última geração para a detecção de doença residual mínima (DRM) em pacientes com linfoma não Hodgkin. Essa tecnologia auxilia na previsão precoce de recidivas e no monitoramento personalizado do tratamento, marcando um avanço significativo no manejo da doença e na vigilância pós-tratamento em oncologia hematológica.

- Em janeiro de 2023, a Abbott Laboratories anunciou uma parceria estratégica com importantes centros de oncologia da região Ásia-Pacífico para expandir o acesso às suas plataformas de diagnóstico de linfoma, especialmente em cenários com recursos limitados. Essa parceria se concentra na expansão das capacidades de imunoensaios e testes moleculares em mercados emergentes, demonstrando o compromisso da Abbott com a equidade global em saúde e a detecção precoce de cânceres hematológicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.