Global Non Hodgkin Lymphoma Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.54 Billion

USD

22.16 Billion

2025

2033

USD

11.54 Billion

USD

22.16 Billion

2025

2033

| 2026 –2033 | |

| USD 11.54 Billion | |

| USD 22.16 Billion | |

| % | |

|

Segmentação do mercado global de linfoma não Hodgkin por tipo (linfomas de células B e linfomas de células T), tipo de tratamento (quimioterapia, terapia direcionada e outros), via de administração (oral, parenteral e outras), usuários finais (hospitais, assistência domiciliar, centros especializados e outros) e canal de distribuição (farmácia hospitalar, farmácia online e farmácia de varejo) – Tendências e previsões do setor até 2033.

Tamanho do mercado de linfoma não Hodgkin

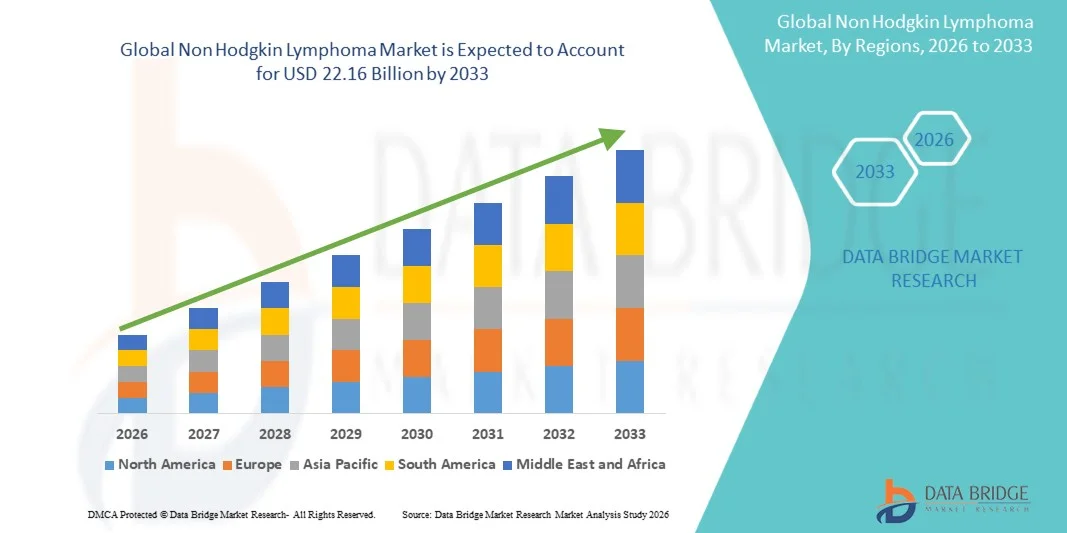

- O mercado global de linfoma não Hodgkin foi avaliado em US$ 11,54 bilhões em 2025 e deverá atingir US$ 22,16 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da incidência e prevalência do linfoma não Hodgkin na população global, sustentado pelo envelhecimento da população e pela crescente exposição a fatores de risco ambientais e relacionados ao estilo de vida.

- Além disso, os avanços contínuos na pesquisa oncológica, incluindo o desenvolvimento de terapias direcionadas , imunoterapias e abordagens de tratamento combinado, estão melhorando os resultados para os pacientes e ampliando as opções de tratamento.

Análise de mercado de linfoma não Hodgkin

- O mercado de linfoma não Hodgkin, que abrange uma gama de neoplasias malignas originárias do sistema linfático, é um segmento crucial do cenário oncológico global, impulsionado por avanços em terapias direcionadas, imunoterapias e protocolos de tratamento em evolução, tanto em sistemas de saúde desenvolvidos quanto emergentes.

- A crescente demanda por tratamentos para linfoma não Hodgkin é impulsionada principalmente pelo aumento da incidência global de câncer, pela maior conscientização sobre a doença, pelo aprimoramento das técnicas de diagnóstico e pela crescente adoção da medicina de precisão e de terapias biológicas que oferecem maior eficácia e melhores taxas de sobrevida.

- A América do Norte dominou o mercado de linfoma não Hodgkin, com a maior participação na receita, de 40,3% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta acessibilidade ao tratamento, estruturas de reembolso robustas e a presença de grandes empresas farmacêuticas. Os EUA têm apresentado uma adoção significativa de novas terapias, como as terapias com células CAR-T e anticorpos monoclonais.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de linfoma não Hodgkin durante o período de previsão, representando uma parcela significativa e em rápido crescimento devido ao aumento da incidência de câncer, à melhoria da infraestrutura de saúde, ao aumento dos gastos com saúde, à crescente conscientização e à expansão do acesso a opções avançadas de diagnóstico e tratamento em economias emergentes.

- O segmento de terapia direcionada dominou o mercado de linfoma não Hodgkin em 2025, representando 30,9% do mercado, devido à sua maior especificidade, eficácia aprimorada, perfil de segurança favorável em comparação com a quimioterapia convencional e à crescente adoção de abordagens de medicina de precisão na prática clínica.

Escopo do relatório e segmentação do mercado de linfoma não Hodgkin

|

Atributos |

Principais informações de mercado sobre linfoma não Hodgkin |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de linfoma não Hodgkin

“Adoção crescente de terapias direcionadas e imunoterapia”

- Uma tendência significativa e crescente no mercado global de linfoma não Hodgkin é a adoção cada vez maior de terapias direcionadas e abordagens avançadas de imunoterapia, como a terapia com células CAR-T e anticorpos monoclonais . Essa evolução nas modalidades de tratamento está melhorando significativamente os resultados para os pacientes e transformando as práticas de tratamento padrão.

- Por exemplo, as terapias CAR-T, como as desenvolvidas por empresas biofarmacêuticas líderes, demonstraram alta eficácia em casos de recidiva ou refratários, enquanto anticorpos monoclonais como o rituximab continuam sendo amplamente integrados aos regimes de tratamento. Da mesma forma, novos agentes direcionados estão ganhando espaço devido à sua precisão e menor toxicidade sistêmica.

- A integração da medicina de precisão no tratamento do linfoma não Hodgkin permite que os médicos personalizem as terapias com base em perfis genéticos e moleculares, melhorando as taxas de resposta e minimizando os efeitos adversos. Por exemplo, os avanços na identificação de biomarcadores estão ajudando a orientar as decisões de tratamento e a otimizar os resultados terapêuticos. Além disso, as imunoterapias oferecem respostas duradouras, aproveitando o sistema imunológico do corpo para combater o câncer com mais eficácia.

- A integração perfeita dessas terapias avançadas nos fluxos de trabalho clínicos e nas diretrizes de tratamento está facilitando uma melhor gestão da doença. Por meio do cuidado oncológico coordenado, os profissionais de saúde podem integrar diagnósticos, medicamentos direcionados e monitoramento de acompanhamento, criando um caminho de tratamento mais personalizado e eficaz.

- Essa tendência em direção a terapias mais precisas, eficazes e centradas no paciente está remodelando fundamentalmente as expectativas de tratamento em oncologia. Consequentemente, as empresas estão se concentrando cada vez mais no desenvolvimento de terapias biológicas e celulares de próxima geração com perfis de eficácia e segurança aprimorados.

- A demanda por tratamentos inovadores para linfoma não Hodgkin que ofereçam melhores taxas de sobrevida e menos efeitos colaterais está crescendo rapidamente tanto em mercados de saúde desenvolvidos quanto emergentes, à medida que pacientes e profissionais de saúde priorizam soluções de tratamento avançadas e personalizadas.

- A crescente colaboração entre empresas farmacêuticas, institutos de pesquisa e prestadores de serviços de saúde está acelerando os cronogramas de desenvolvimento de medicamentos e melhorando o acesso a opções de tratamento avançadas em todo o mundo.

Dinâmica do mercado de linfoma não Hodgkin

Motorista

“Aumento da incidência de câncer e avanços nos tratamentos oncológicos”

- O aumento da incidência global de casos de linfoma, aliado aos avanços contínuos nas terapias oncológicas, é um fator significativo para o aumento da demanda por tratamentos para linfoma não Hodgkin.

- Por exemplo, nos últimos anos, as aprovações regulatórias de novas terapias direcionadas e imunoterapias expandiram as opções de tratamento, melhorando significativamente as taxas de sobrevida e a acessibilidade ao tratamento. Espera-se que essas estratégias de empresas importantes impulsionem o crescimento do mercado de linfoma não Hodgkin no período previsto.

- Com o aumento da conscientização sobre o diagnóstico precoce do câncer e a expansão da capacidade de rastreamento pelos sistemas de saúde, mais pacientes estão sendo diagnosticados em estágios iniciais, elevando a demanda por soluções de tratamento eficazes que ofereçam melhores prognósticos.

- Além disso, a crescente adoção da medicina de precisão e dos produtos biológicos está aprimorando a eficácia do tratamento e possibilitando abordagens mais personalizadas, tornando as terapias avançadas um componente integral do tratamento oncológico moderno.

- A disponibilidade de opções de tratamento inovadoras, a melhoria da infraestrutura de saúde e o crescente acesso dos pacientes a centros de oncologia especializados são fatores-chave que impulsionam a adoção de terapias para linfoma não Hodgkin tanto em regiões desenvolvidas quanto em desenvolvimento. A tendência para terapias combinadas e a pesquisa clínica contínua contribuem ainda mais para o crescimento do mercado.

- O aumento das iniciativas governamentais e do financiamento para programas de pesquisa e tratamento do câncer está impulsionando ainda mais a expansão do mercado, melhorando o acesso e incentivando a inovação em terapias oncológicas.

- O papel crescente das tecnologias de saúde digital e do diagnóstico baseado em IA na oncologia está aprimorando a detecção precoce, o planejamento do tratamento e o monitoramento do paciente, contribuindo assim para melhores resultados clínicos e maiores taxas de adesão ao tratamento.

Restrição/Desafio

“Altos custos de tratamento e acesso limitado em regiões emergentes”

- O alto custo associado às terapias avançadas, incluindo imunoterapias e tratamentos direcionados, representa um desafio significativo para a sua ampla adoção no mercado. Como esses tratamentos geralmente exigem infraestrutura e conhecimento especializado, podem limitar o acesso para pacientes em regiões de baixa renda.

- Por exemplo, as terapias com células CAR-T e certos produtos biológicos têm custos de tratamento substanciais, o que as torna menos acessíveis a uma população de pacientes mais ampla, particularmente em economias em desenvolvimento.

- Superar essas barreiras relacionadas a custos por meio de estratégias de precificação, apoio ao reembolso e melhorias nas políticas de saúde é crucial para ampliar o acesso ao tratamento. Por exemplo, governos e organizações de saúde estão cada vez mais trabalhando para subsidiar tratamentos oncológicos e melhorar a cobertura de planos de saúde. Além disso, o baixo nível de conhecimento e o diagnóstico tardio em algumas regiões podem dificultar o início oportuno do tratamento e impactar negativamente os resultados para os pacientes.

- Embora a infraestrutura de saúde esteja melhorando gradualmente, ainda existem disparidades no acesso a ferramentas de diagnóstico avançadas e cuidados especializados, principalmente em áreas rurais e carentes, o que restringe a prestação de tratamentos ideais.

- Superar esses desafios por meio de estratégias de redução de custos, expansão da infraestrutura de saúde, aumento do financiamento para o tratamento oncológico e aprimoramento dos programas de conscientização do paciente será vital para o crescimento sustentado do mercado.

- Requisitos regulatórios rigorosos e longos prazos de aprovação para novas terapias podem atrasar a comercialização de produtos e limitar o acesso oportuno dos pacientes a tratamentos inovadores.

- Os potenciais efeitos colaterais e as preocupações com a segurança associados às terapias avançadas, incluindo eventos adversos relacionados à imunoterapia, podem afetar a aceitação do paciente e exigem um manejo clínico cuidadoso.

Escopo do mercado de linfoma não Hodgkin

O mercado está segmentado com base no tipo, tipo de tratamento, via de administração, usuários finais e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de linfoma não Hodgkin é segmentado em linfomas de células B e linfomas de células T. O segmento de linfomas de células B dominou o mercado com a maior participação na receita em 2025, impulsionado por sua prevalência significativamente maior em comparação com outros tipos de linfoma. Os linfomas de células B, incluindo o linfoma difuso de grandes células B e o linfoma folicular, representam a maioria dos casos diagnosticados globalmente, levando a uma maior demanda por tratamento. A disponibilidade de protocolos de tratamento bem estabelecidos, incluindo anticorpos monoclonais e terapias direcionadas, reforça ainda mais a dominância do segmento. Além disso, os avanços contínuos em produtos biológicos e imunoterapias direcionadas especificamente a marcadores de células B estão melhorando os resultados para os pacientes. A forte atividade em desenvolvimento clínico e os maiores níveis de conscientização também contribuem para o diagnóstico e tratamento disseminados dos linfomas de células B.

Prevê-se que o segmento de linfoma de células T apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo aumento do foco em pesquisa e pela crescente conscientização sobre subtipos raros de linfoma. Embora menos prevalentes, os linfomas de células T são frequentemente mais agressivos e exigem abordagens de tratamento especializadas, o que impulsiona a demanda por terapias inovadoras. Os avanços em terapia direcionada e imunoterapia para neoplasias de células T estão expandindo as opções de tratamento. O crescente número de ensaios clínicos e as designações de medicamentos órfãos estão incentivando os investimentos farmacêuticos nesse segmento. Além disso, as capacidades de diagnóstico aprimoradas estão permitindo a detecção mais precoce e precisa de casos de linfoma de células T.

- Por tipo de tratamento

Com base no tipo de tratamento, o mercado é segmentado em quimioterapia, terapia-alvo e outras. O segmento de terapia-alvo dominou o mercado com a maior participação na receita, de 30,9% em 2025, impulsionado por sua maior especificidade e melhores resultados clínicos em comparação com a quimioterapia convencional. As terapias-alvo concentram-se em marcadores específicos de células cancerígenas, reduzindo os danos às células saudáveis e minimizando os efeitos colaterais. A crescente adoção de anticorpos monoclonais, inibidores de quinase e terapias com células CAR-T contribuiu significativamente para essa dominância. Além disso, a transição para a medicina de precisão está fortalecendo ainda mais a demanda por abordagens de tratamento direcionadas. A inovação contínua e as aprovações regulatórias para novos medicamentos direcionados também estão acelerando o crescimento do segmento.

O segmento de quimioterapia deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por sua continuidade como tratamento padrão de primeira linha em muitas regiões. Apesar do surgimento de terapias avançadas, a quimioterapia permanece amplamente utilizada devido ao seu baixo custo e preço acessível, principalmente em mercados em desenvolvimento. Regimes combinados que incluem quimioterapia juntamente com terapias-alvo também estão ganhando espaço. A expansão da infraestrutura de saúde e o aumento das taxas de diagnóstico de câncer sustentam a demanda contínua por quimioterapia. Além disso, as constantes melhorias nas formulações de medicamentos estão contribuindo para reduzir a toxicidade e aumentar a eficácia do tratamento.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em oral, parenteral e outras. O segmento parenteral dominou o mercado com a maior participação na receita em 2025, impulsionado pelo uso generalizado da administração intravenosa de medicamentos biológicos, anticorpos monoclonais e quimioterápicos. A administração parenteral garante ação rápida do medicamento e dosagem controlada, tornando-se a via preferencial em ambientes hospitalares. O uso crescente de terapias baseadas em infusão, incluindo tratamentos com células CAR-T, fortalece ainda mais a dominância desse segmento. Além disso, os profissionais de saúde frequentemente preferem a administração parenteral para pacientes em estado crítico e em estágios avançados. A disponibilidade de infraestrutura de infusão bem estabelecida também contribui para o crescimento do segmento.

Prevê-se que o segmento de medicamentos orais apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente preferência dos pacientes por opções de tratamento convenientes e não invasivas. As terapias orais permitem o tratamento em casa, reduzindo as visitas ao hospital e melhorando a adesão do paciente ao tratamento. Os avanços em terapias orais direcionadas e medicamentos de pequenas moléculas estão expandindo o alcance desse segmento. A crescente adoção de modelos de atendimento ambulatorial também contribui para a demanda. Além disso, as empresas farmacêuticas estão focando no desenvolvimento de formulações orais eficazes para aumentar o conforto e a acessibilidade para o paciente.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, atendimento domiciliar, centros especializados e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2025, impulsionado pela disponibilidade de ferramentas de diagnóstico avançadas, departamentos de oncologia especializados e profissionais de saúde qualificados. Os hospitais servem como centros de tratamento primário para pacientes com linfoma, principalmente para a administração de terapias complexas, como quimioterapia e imunoterapia. A presença de sistemas de reembolso e o acesso a cuidados multidisciplinares reforçam ainda mais a dominância do segmento. Além disso, os hospitais são fundamentais para ensaios clínicos e para a adoção de tratamentos avançados. O alto fluxo de pacientes e a capacidade de oferecer cuidados abrangentes contribuem significativamente para a participação de mercado.

O segmento de centros especializados deverá apresentar a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente demanda por cuidados oncológicos focados e abordagens de tratamento personalizadas. Esses centros oferecem conhecimento especializado, opções de tratamento avançadas e serviços dedicados ao tratamento do câncer. A crescente preferência dos pacientes por ambientes de tratamento direcionados e eficientes está sustentando essa tendência. Além disso, os centros especializados geralmente proporcionam acesso a terapias de ponta e ensaios clínicos. A expansão de instalações focadas em oncologia em mercados emergentes está impulsionando ainda mais o crescimento do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia online e farmácia de varejo. O segmento de farmácia hospitalar dominou o mercado com a maior participação na receita em 2025, impulsionado pela dispensação direta de medicamentos oncológicos em ambientes hospitalares. Muitos tratamentos para linfoma não Hodgkin, particularmente medicamentos biológicos e terapias de infusão, são administrados e gerenciados por meio de farmácias hospitalares. A necessidade de armazenamento e manuseio controlados, além da supervisão profissional, fortalece ainda mais esse segmento. Ademais, as farmácias hospitalares estão intimamente integradas aos protocolos de tratamento e aos sistemas de gerenciamento de pacientes. A alta dependência de cuidados institucionais contribui para a demanda sustentada.

Prevê-se que o segmento de farmácias online apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente digitalização na área da saúde e pela demanda cada vez maior por acesso facilitado a medicamentos. As plataformas online oferecem facilidade de compra, entrega em domicílio e maior acessibilidade, principalmente para terapias de manutenção e orais. A crescente penetração da internet e as regulamentações para farmácias online estão impulsionando a expansão do segmento. Os pacientes estão adotando cada vez mais os canais online para renovação de receitas e gerenciamento de medicamentos a longo prazo. Além disso, os benefícios de custo e os descontos oferecidos pelas farmácias online estão aumentando sua popularidade entre os pacientes.

Análise Regional do Mercado de Linfoma Não Hodgkin

- A América do Norte dominou o mercado de linfoma não Hodgkin com a maior participação na receita, de 40,3% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta acessibilidade ao tratamento, estruturas de reembolso robustas e a presença de grandes empresas farmacêuticas.

- Pacientes e profissionais de saúde da região se beneficiam da capacidade de diagnóstico precoce, da ampla disponibilidade de terapias avançadas, como terapia direcionada, imunoterapia e tratamentos com células CAR-T, bem como de diretrizes clínicas bem estabelecidas.

- Essa ampla adoção é ainda mais sustentada pelos altos gastos com saúde, pelos sólidos sistemas de reembolso, por um ecossistema farmacêutico bem desenvolvido e por um alto nível de conscientização sobre rastreamento e tratamento do câncer, estabelecendo a América do Norte como uma região líder no tratamento do linfoma não Hodgkin.

Análise do Mercado de Linfoma Não Hodgkin nos EUA

O mercado de linfoma não Hodgkin nos EUA detinha a maior participação de receita na América do Norte em 2025, com 81%, impulsionado pela alta prevalência da doença e pela infraestrutura de saúde avançada. Os pacientes no país se beneficiam do diagnóstico precoce e da ampla disponibilidade de terapias inovadoras, como terapia-alvo, imunoterapia e tratamentos com células CAR-T. A crescente ênfase na medicina de precisão, os sólidos sistemas de reembolso e a pesquisa clínica contínua impulsionam ainda mais o crescimento do mercado. Além disso, a crescente adoção de tratamentos oncológicos avançados, aliada a um alto nível de conscientização e acesso a centros de atendimento especializado, contribui significativamente para a expansão do mercado.

Análise do Mercado Europeu de Linfoma Não Hodgkin

Prevê-se que o mercado europeu de linfoma não Hodgkin expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente por sistemas de saúde bem estabelecidos e iniciativas governamentais de apoio ao tratamento do câncer. A região beneficia-se de fortes estruturas regulatórias, amplo acesso a ferramentas de diagnóstico avançadas e protocolos de tratamento padronizados. O envelhecimento da população e o aumento da incidência de câncer estão impulsionando ainda mais a demanda por terapias eficazes. Além disso, a crescente adoção de imunoterapia e tratamentos direcionados, juntamente com a participação ativa em ensaios clínicos, está contribuindo para melhores resultados para os pacientes e crescimento constante do mercado.

Análise do Mercado de Linfoma Não Hodgkin no Reino Unido

Prevê-se que o mercado de linfoma não Hodgkin no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo forte apoio do sistema público de saúde através do NHS (Serviço Nacional de Saúde) e pelo crescente foco em cuidados oncológicos. Os altos níveis de conscientização, as iniciativas de rastreio precoce e o acesso a opções de tratamento avançadas, como terapias biológicas e imunoterapias, estão a contribuir para a expansão do mercado. O país também beneficia de fortes atividades de pesquisa clínica e de financiamento governamental para programas de tratamento do câncer. Além disso, a crescente incidência de linfoma e o acesso facilitado a centros de oncologia especializados estão a incentivar a adoção de terapias modernas.

Análise do Mercado de Linfoma Não Hodgkin na Alemanha

O mercado alemão de linfoma não Hodgkin deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por sua infraestrutura de saúde avançada e ênfase em inovação. O país oferece amplo acesso a tratamentos oncológicos de alta qualidade, incluindo terapias direcionadas e abordagens de medicina de precisão. A crescente prevalência de câncer, juntamente com o aumento da população idosa, está impulsionando a demanda por soluções de tratamento eficazes. Além disso, o forte foco da Alemanha em pesquisa, ensaios clínicos e capacidades de diagnóstico precoce está aprimorando os resultados do tratamento e sustentando o crescimento do mercado.

Análise do Mercado de Linfoma Não Hodgkin na Região Ásia-Pacífico

O mercado de linfoma não Hodgkin na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 10%, durante o período de previsão de 2026 a 2033, impulsionado pelo aumento da incidência de câncer, pela melhoria da infraestrutura de saúde e pela crescente conscientização. Países como China, Japão e Índia estão testemunhando um acesso cada vez maior a opções avançadas de diagnóstico e tratamento. O aumento dos gastos com saúde, as iniciativas governamentais para o tratamento do câncer e a crescente adoção de imunoterapia e terapias direcionadas estão acelerando ainda mais o crescimento do mercado. Além disso, a expansão da produção farmacêutica e das atividades de pesquisa clínica está apoiando o rápido desenvolvimento da região.

Análise do Mercado Japonês de Linfoma Não Hodgkin

O mercado japonês de linfoma não Hodgkin está ganhando impulso devido ao envelhecimento da população, à infraestrutura médica avançada e ao forte foco em medicina de precisão. O país demonstra alta adoção de terapias inovadoras, incluindo tratamentos direcionados e imunoterapias, apoiadas por sistemas regulatórios eficientes. A crescente integração de diagnósticos avançados e a participação em ensaios clínicos estão aprimorando a detecção precoce e a eficácia do tratamento. Além disso, a ênfase do Japão em serviços de saúde de alta qualidade e avanços tecnológicos em oncologia está contribuindo para melhores resultados para os pacientes e crescimento constante do mercado.

Análise do Mercado de Linfoma Não Hodgkin na Índia

O mercado de linfoma não Hodgkin na Índia representou uma parcela significativa da região Ásia-Pacífico em 2025, devido ao aumento da incidência de câncer, à expansão do acesso à saúde e à crescente conscientização. O país está testemunhando uma maior disponibilidade de opções de tratamento acessíveis, incluindo medicamentos oncológicos genéricos, e um acesso cada vez maior a terapias avançadas em centros urbanos. Iniciativas governamentais para aprimorar a infraestrutura de tratamento do câncer, juntamente com o aumento dos investimentos em hospitais e centros de diagnóstico, estão impulsionando a expansão do mercado. Além disso, o crescimento do turismo médico e a crescente presença de centros oncológicos especializados estão impulsionando ainda mais a demanda por tratamentos para linfoma.

Participação de mercado do linfoma não Hodgkin

O setor de linfoma não Hodgkin é liderado principalmente por empresas consolidadas, incluindo:

- F. Hoffmann-La Roche Ltda. (Suíça)

- Novartis AG (Suíça)

- Gilead Sciences, Inc. (EUA)

- Empresa Bristol-Myers Squibb (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- Seagen Inc. (EUA)

- Janssen Biotech, Inc. (EUA)

- BeiGene, Ltda. (China)

- Regeneron Pharmaceuticals, Inc. (EUA)

- ADC Therapeutics SA (Suíça)

- Incyte Corporation (EUA)

- Eli Lilly and Company (EUA)

- Bayer AG (Alemanha)

- AbbVie Inc. (EUA)

- Amgen Inc. (EUA)

- Genmab A/S (Dinamarca)

- Pfizer Inc. (EUA)

- Merck & Co., Inc. (EUA)

- MacroGenics, Inc. (EUA)

- MorphoSys AG (Alemanha)

Quais são os desenvolvimentos recentes no mercado global de linfoma não Hodgkin?

- Em dezembro de 2025, a FDA aprovou o Breyanzi (lisocabtagene maraleucel) para adultos com linfoma da zona marginal recidivado ou refratário, ampliando ainda mais o uso de terapias com células CAR-T para outros subtipos de LNH.

- Em novembro de 2025, a Food and Drug Administration (FDA) dos EUA aprovou o epcoritamab-bysp (Epkinly) em combinação com lenalidomida e rituximab para adultos com linfoma folicular recidivado ou refratário e também concedeu aprovação completa como monoterapia tradicional para linfoma folicular recidivado/refratário após múltiplas terapias anteriores, ampliando as opções de tratamento para esse subtipo de linfoma não Hodgkin.

- Em junho de 2024, a FDA concedeu aprovação acelerada ao epcoritamab-bysp (Epkinly), um anticorpo biespecífico direcionado ao CD20 que engaja células T CD3, para pacientes adultos com linfoma folicular recidivado ou refratário após duas ou mais linhas de terapia sistêmica, representando um avanço significativo na imunoterapia para o tratamento do linfoma não Hodgkin.

- Em março de 2024, a FDA expandiu a indicação do lisocabtagene maraleucel (Breyanzi) para incluir o tratamento de adultos com linfoma folicular e linfoma de células do manto recidivantes ou refratários após múltiplas terapias anteriores, ampliando o uso da terapia com células CAR-T no linfoma não Hodgkin.

- Em maio de 2023, a FDA concedeu aprovação acelerada ao epcoritamab-bysp (Epkinly) para linfoma difuso de grandes células B (DLBCL) recidivante ou refratário e linfoma de células B de alto grau, representando uma das terapias com anticorpos biespecíficos mais recentes aprovadas para esses subtipos agressivos de LNH.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.