Global Non Phthalate Plasticizers Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

984.75 Million

USD

1,557.74 Million

2024

2032

USD

984.75 Million

USD

1,557.74 Million

2024

2032

| 2025 –2032 | |

| USD 984.75 Million | |

| USD 1,557.74 Million | |

| % | |

|

Mercado global de plastificantes não ftalatos, por tipo (plastificantes monoméricos e plastificantes poliméricos), compatibilidade com PVC (primário e secundário), aplicação (revestimentos de pisos e paredes, fios e cabos, filmes e folhas, tecidos revestidos, adesivos e selantes e outros), usuário final (construção, automotivo, bens de consumo, esportes e lazer, saúde, elétricos e eletrônicos, alimentos e bebidas e outros) – tendências do setor e previsão até 2032.

Tamanho do mercado de plastificantes não ftalatos

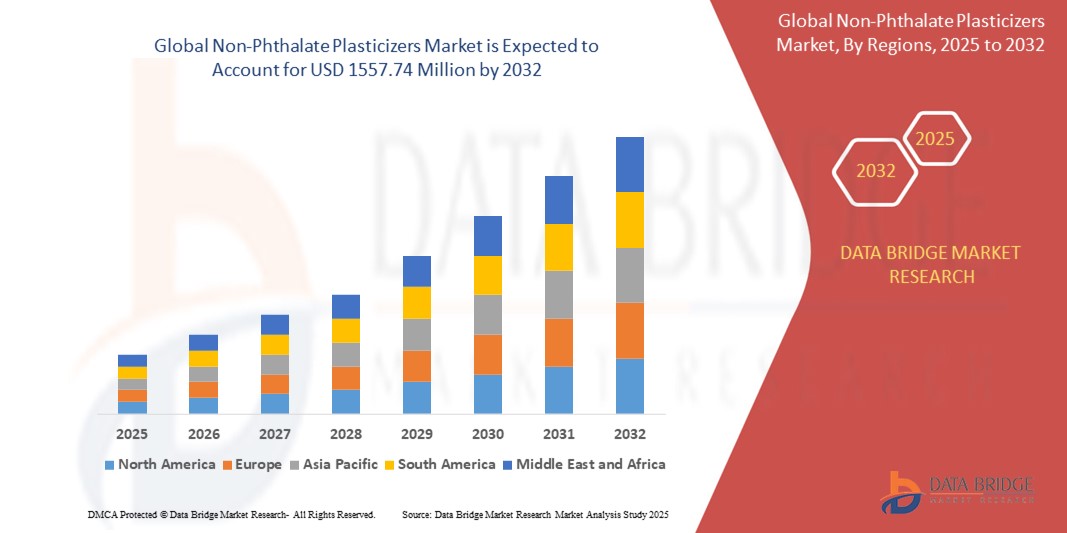

- O tamanho do mercado global de plastificantes não ftalatos foi avaliado em US$ 984,75 milhões em 2024 e deve atingir US$ 1.557,74 milhões até 2032 , com um CAGR de 5,90% durante o período previsto.

- O crescimento do mercado é impulsionado pelo aumento das restrições regulatórias sobre plastificantes à base de ftalatos devido a preocupações com a saúde e o meio ambiente, juntamente com a crescente demanda por alternativas sustentáveis e ecológicas em vários setores.

- A crescente conscientização do consumidor sobre materiais mais seguros e a mudança para práticas de construção ecológicas estão acelerando ainda mais a adoção de plastificantes sem ftalatos, posicionando-os como a escolha preferida dos fabricantes.

Análise de Mercado de Plastificantes Não Ftalatos

- Plastificantes não ftalatos, usados como aditivos para aumentar a flexibilidade e a durabilidade dos materiais de PVC, estão ganhando força em todos os setores devido às suas propriedades não tóxicas e ecologicamente corretas, tornando-os essenciais em aplicações como pisos, cabos e dispositivos médicos.

- O aumento da procura é alimentado por regulamentações rigorosas que proíbem ftalatos em regiões como a Europa e a América do Norte, juntamente com a crescente preferência dos consumidores por materiais sustentáveis e seguros em bens de consumo e produtos de saúde.

- A América do Norte dominou o mercado de plastificantes não ftalatos com a maior participação na receita de 38,5% em 2024, impulsionada por estruturas regulatórias rígidas, alta adoção de materiais sustentáveis e presença de grandes players do setor

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido durante o período previsto, impulsionada pela rápida industrialização, aumento das atividades de construção e aumento da demanda por materiais não tóxicos em economias emergentes como China e Índia.

- O segmento de plastificantes monoméricos detinha a maior participação de mercado de 55,6% em 2024, atribuída à sua relação custo-benefício, versatilidade e amplo uso em aplicações como filmes e folhas

Escopo do Relatório e Segmentação do Mercado de Plastificantes Não Ftalatos

|

Atributos |

Principais insights de mercado sobre plastificantes não ftalatos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de plastificantes não ftalatos

“Aumento da adoção de plastificantes de base biológica e sustentáveis”

- O mercado global de plastificantes não ftalatos está vivenciando uma tendência notável em direção à integração de plastificantes de base biológica e sustentáveis, impulsionado por preocupações ambientais e restrições regulatórias sobre compostos tradicionais à base de ftalatos.

- Esses plastificantes ecológicos, derivados de fontes renováveis, como óleos vegetais ou ácido cítrico, oferecem desempenho comparável aos plastificantes convencionais, ao mesmo tempo que reduzem o impacto ambiental e a toxicidade.

- Soluções avançadas de base biológica estão sendo desenvolvidas para atender à crescente demanda por materiais mais seguros e sustentáveis em aplicações como pisos, embalagens e dispositivos médicos

- Por exemplo, as empresas estão a inovar com plastificantes monoméricos e poliméricos de origem vegetal que garantem a compatibilidade com o PVC, ao mesmo tempo que cumprem normas ambientais rigorosas, como os regulamentos REACH e RoHS.

- Essa tendência está aumentando o apelo dos plastificantes sem ftalatos para fabricantes e usuários finais que buscam se alinhar às metas de sustentabilidade e às preferências do consumidor por produtos verdes.

- O segmento de plastificantes monoméricos dominou a maior fatia de receita de mercado de 74,95% em 2024, impulsionado pela crescente demanda por produtos poliméricos leves e flexíveis em setores como construção, automotivo e saúde

Dinâmica do mercado de plastificantes não ftalatos

Motorista

“Regulamentações rigorosas e crescente demanda por materiais seguros e não tóxicos”

- O aumento das restrições regulatórias sobre plastificantes à base de ftalatos, particularmente em regiões como Europa, América do Norte e Ásia-Pacífico, é um importante impulsionador do mercado de plastificantes sem ftalatos. Regulamentações como o REACH, as diretrizes da EPA e a proibição de ftalatos em bens de consumo estão pressionando os fabricantes a adotar alternativas mais seguras.

- A crescente conscientização do consumidor sobre os riscos à saúde e ao meio ambiente associados aos ftalatos está alimentando a demanda por plastificantes não tóxicos em aplicações como embalagens de alimentos, dispositivos médicos e brinquedos infantis.

- O crescimento das indústrias de uso final, incluindo construção civil, automotiva e saúde, está impulsionando ainda mais a adoção de plastificantes sem ftalatos para aplicações como pisos, isolamento de fios e tubos médicos.

- Os avanços na ciência dos materiais e o desenvolvimento de plastificantes não ftalatos de alto desempenho com compatibilidade aprimorada com PVC estão permitindo que os fabricantes atendam a diversos requisitos de aplicação

- A mudança para a construção sustentável e as certificações de edifícios verdes, como o LEED, também está a incentivar a utilização de plastificantes sem ftalatos em revestimentos de pavimentos e paredes.

Restrição/Desafio

“Altos custos de produção e disponibilidade limitada de matérias-primas”

- Os custos de produção mais elevados de plastificantes não ftalatos, particularmente os de base biológica e os de polímeros especiais, representam uma barreira significativa à adopção generalizada, especialmente em mercados sensíveis aos custos.

- A disponibilidade limitada de matérias-primas para plastificantes de base biológica, como óleos vegetais específicos ou produtos químicos de origem biológica, pode levar a restrições na cadeia de abastecimento e à volatilidade dos preços.

- Além disso, problemas de compatibilidade com certas formulações de PVC e limitações de desempenho em condições extremas (por exemplo, altas temperaturas ou exposição química) podem restringir o uso de alguns plastificantes não ftalatos em aplicações exigentes, como componentes automotivos ou elétricos.

- A falta de regulamentações padronizadas em todas as regiões para plastificantes não ftalatos cria desafios para os fabricantes que operam em mercados globais, pois eles devem navegar por diversos requisitos de conformidade

- Esses fatores podem retardar o crescimento do mercado, especialmente em economias emergentes onde as considerações de custo e a conscientização limitada sobre os benefícios não relacionados aos ftalatos prevalecem.

Escopo de mercado de plastificantes não ftalatos

O mercado é segmentado com base no tipo, compatibilidade com PVC, aplicação e usuário final.

- Por tipo

Com base no tipo, o mercado é segmentado em plastificantes monoméricos e plastificantes poliméricos. O segmento de plastificantes monoméricos dominou a maior fatia de mercado, com 74,95% da receita em 2024, impulsionado pela crescente demanda por produtos poliméricos leves e flexíveis em setores como construção, automotivo e saúde. Sua versatilidade e custo-benefício os tornam a escolha preferida para diversas aplicações.

Espera-se que o segmento de plastificantes poliméricos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por seu desempenho superior em aplicações de alta temperatura e alta durabilidade. Sua maior resistência à migração e à volatilidade os torna ideais para ambientes exigentes, impulsionando a adoção nas indústrias automotiva e elétrica.

- Por compatibilidade com PVC

Com base na compatibilidade com PVC, o mercado é segmentado em primário e secundário. O segmento primário dominou a maior fatia de mercado, com 68,2% da receita em 2024, principalmente devido ao seu papel fundamental na proteção de fios na indústria elétrica e eletrônica, onde a alta compatibilidade com PVC é essencial para desempenho e segurança.

Espera-se que o segmento secundário (baixa solvatação) experimente a taxa de crescimento mais rápida de 6,8% entre 2025 e 2032, impulsionado pela crescente demanda por aplicações especializadas que exigem propriedades de menor solvatação, como em adesivos e selantes, onde flexibilidade e estabilidade são priorizadas.

- Por aplicação

Com base na aplicação, o mercado é segmentado em pisos e revestimentos de parede, fios e cabos, filmes e folhas, tecidos revestidos, adesivos e selantes, entre outros. O segmento de pisos e revestimentos de parede dominou a maior fatia de mercado, com 35,83% da receita em 2024, impulsionado pelo aumento dos gastos dos consumidores com decoração de interiores para edifícios residenciais e comerciais, especialmente em regiões em desenvolvimento.

O segmento de filmes e folhas deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda na indústria de embalagens por materiais flexíveis, transparentes e duráveis. A mudança para soluções de embalagens não tóxicas e sustentáveis acelera ainda mais a adoção de plastificantes sem ftalatos neste segmento.

- Por usuário final

Com base no consumidor final, o mercado é segmentado em construção civil, automotivo, bens de consumo, esportes e lazer, saúde, eletroeletrônicos, alimentos e bebidas, entre outros. O segmento de construção civil dominou o mercado, com uma participação de receita de 32,2% em 2024, impulsionado pelo amplo uso de plastificantes não ftalatos em pisos, revestimentos de parede e materiais de isolamento para projetos de infraestrutura e urbanização de grande porte.

Espera-se que o segmento automotivo testemunhe um rápido crescimento a um CAGR de 5,8% entre 2025 e 2032, impulsionado pela crescente adoção de plastificantes não ftalatos em interiores de veículos, como painéis e capas de assentos, para atender a rigorosas regulamentações ambientais e de segurança, ao mesmo tempo em que aumenta a durabilidade e o conforto.

Análise regional do mercado de plastificantes não ftalatos

- A América do Norte dominou o mercado de plastificantes não ftalatos com a maior participação na receita de 38,5% em 2024, impulsionada por estruturas regulatórias rígidas, alta adoção de materiais sustentáveis e presença de grandes players do setor

- Os consumidores priorizam plastificantes sem ftalatos por sua segurança, sustentabilidade e compatibilidade com diversas aplicações, como pisos, isolamento de fios e dispositivos médicos, especialmente em regiões com padrões ambientais rigorosos.

- O crescimento do mercado é impulsionado por inovações em plastificantes monoméricos e poliméricos, aumentando a adoção em aplicações de PVC primário e secundário e expandindo o uso nos setores de construção, automotivo e saúde.

Visão geral do mercado de plastificantes não ftalatos dos EUA

O mercado de plastificantes sem ftalatos dos EUA capturou a maior fatia da receita, de 77,1%, em 2024, na América do Norte, impulsionado pela forte demanda nos mercados de reposição de construção e automotivo, além da crescente conscientização sobre os benefícios à saúde e ao meio ambiente. Restrições regulatórias sobre ftalatos e uma tendência para materiais sustentáveis impulsionam a expansão do mercado. A integração de plastificantes sem ftalatos em aplicações como isolamento de fios e cabos e tecidos revestidos sustenta um ecossistema de produtos diversificado.

Visão geral do mercado de plastificantes não ftalatos na Europa

Espera-se que o mercado europeu de plastificantes sem ftalatos apresente a maior taxa de crescimento, impulsionado pelas rigorosas regulamentações da UE sobre ftalatos e pelo foco na sustentabilidade em bens de consumo e construção. A demanda por plastificantes que melhorem a segurança do produto e o desempenho ambiental em aplicações como pisos e películas é alta. Países como Alemanha e França lideram a adoção devido à fabricação avançada e às preferências ecoconscientes dos consumidores.

Visão geral do mercado de plastificantes não ftalatos do Reino Unido

Espera-se que o mercado britânico de plastificantes sem ftalatos apresente a maior taxa de crescimento, impulsionado pela demanda por materiais seguros e sustentáveis nos setores de construção, automotivo e bens de consumo. A maior conscientização sobre os riscos à saúde associados aos ftalatos e o apoio regulatório a alternativas mais sustentáveis incentivam a adoção. Aplicações em adesivos, selantes e tecidos revestidos estão ganhando força em ambientes urbanos e industriais.

Visão geral do mercado de plastificantes não ftalatos na Alemanha

Espera-se que a Alemanha testemunhe a maior taxa de crescimento no mercado de plastificantes não ftalatos, devido à sua avançada capacidade de fabricação e à forte ênfase na sustentabilidade nos setores automotivo e de construção. Os consumidores alemães preferem plastificantes de alto desempenho que melhoram a durabilidade do produto e reduzem o impacto ambiental. A integração desses plastificantes em aplicações premium e soluções de reposição impulsiona o crescimento sustentado do mercado.

Visão do mercado de plastificantes não ftalatos da Ásia-Pacífico

Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento, impulsionada pela rápida industrialização, expansão das atividades de construção e aumento da demanda por materiais não tóxicos em países como China, Índia e Japão. A crescente conscientização sobre questões de saúde e meio ambiente, aliada a iniciativas governamentais que promovem a fabricação sustentável, impulsiona a demanda por plastificantes sem ftalatos em aplicações em pisos, arames e bens de consumo.

Visão geral do mercado de plastificantes não ftalatos do Japão

Espera-se que o mercado japonês de plastificantes sem ftalatos apresente a maior taxa de crescimento, impulsionado pela preferência do consumidor por plastificantes de alta qualidade e ecologicamente corretos, que aumentam a segurança e o desempenho dos produtos. A presença de grandes fabricantes e a integração de plastificantes sem ftalatos em aplicações automotivas e eletrônicas aceleram a penetração no mercado. O crescente interesse por soluções sustentáveis para o mercado de reposição também contribui para o crescimento.

Visão geral do mercado de plastificantes não ftalatos da China

A China detém a maior fatia do mercado de plastificantes não ftalatos da Ásia-Pacífico, impulsionada pela rápida urbanização, pelo aumento de projetos de construção e pela crescente demanda por materiais seguros e sustentáveis. A expansão da classe média do país e o foco na manufatura verde impulsionam a adoção de plastificantes não ftalatos em filmes, folhas e adesivos. A forte capacidade de produção nacional e os preços competitivos aumentam a acessibilidade ao mercado.

Participação de mercado de plastificantes não ftalatos

A indústria de plastificantes não ftalatos é liderada principalmente por empresas bem estabelecidas, incluindo:

- Plastics Corp (EUA)

- Harman Corporation (EUA)

- Evonik Industries AG (Alemanha)

- Eastman Chemical Company (EUA)

- DIC CORPORATION (Japão)

- Kao Corporation (Japão)

- LG Chem (Coreia do Sul)

- Perstorp (Suécia)

- UPC Technology Corporation (Taiwan)

- Kaifeng Jiuhong Chemical Co., Ltd.

- Henan GO Biotech Co., Ltd (China)

- Valtris Specialty Chemicals (EUA)

- Velsicol Chemical LLC (EUA)

- Ferro Corporation (EUA)

- Mitsubishi Chemical Corporation (Japão)

Quais são os desenvolvimentos recentes no mercado global de plastificantes não ftalatos?

- Em janeiro de 2024, a Evonik Industries expandiu seu portfólio de produtos químicos sustentáveis com o lançamento de um plastificante de alto desempenho sem ftalatos, desenvolvido para aplicações sensíveis, como tubos médicos e embalagens de alimentos. Essa inovação está alinhada ao compromisso da Evonik com soluções ecologicamente corretas, oferecendo maior segurança e desempenho, ao mesmo tempo em que reduz a dependência de ftalatos tradicionais. O novo plastificante garante baixa migração e durabilidade, tornando-o ideal para indústrias que exigem padrões rigorosos de materiais.

- Em janeiro de 2024, a Perstorp lançou o Pevalen Pro 100, um plastificante revolucionário sem ftalatos, feito com 100% de carbono renovável, utilizando princípios de balanço de massa. Essa inovação melhora significativamente a sustentabilidade das aplicações de PVC flexível, reduzindo a pegada de carbono do produto em aproximadamente 80% em comparação com alternativas de origem fóssil. Projetado para manter alto desempenho e, ao mesmo tempo, reduzir o impacto ambiental, o Pevalen Pro 100 redefine a tecnologia de plastificação de PVC. Seu desenvolvimento reflete a dedicação da Perstorp a soluções sustentáveis, garantindo durabilidade e eficiência sem comprometer a segurança ou a qualidade.

- Em dezembro de 2023, a sul-coreana Aekyung Chemical adquiriu 50% das ações da VPCHEM, subsidiária vietnamita da LG Chem, especializada na produção e comercialização de plastificantes. Este movimento estratégico visa fortalecer a presença da Aekyung Chemical no mercado de plastificantes, incluindo alternativas sem ftalatos. Com esta aquisição, a Aekyung Chemical expande sua capacidade de produção, posicionando-se para atender à crescente demanda global por plastificantes ecologicamente corretos. O acordo reforça sua capacidade de fornecer soluções sustentáveis para os mercados norte-americano e europeu, mantendo, ao mesmo tempo, uma forte presença na Ásia.

- Em dezembro de 2022, a Hanwha Solutions lançou o Eco-DEHCH, um plastificante sem ftalatos desenvolvido para oferecer excepcional resistência ao calor e ao frio, tornando-o ideal para aplicações externas. Essa inovação está alinhada ao compromisso da Hanwha Solutions com materiais sustentáveis, oferecendo uma alternativa ecológica aos plastificantes tradicionais. Ao expandir sua linha de produtos, a empresa visa atender à crescente demanda global por plastificantes mais seguros e de alto desempenho. O Eco-DEHCH é reconhecido por sua durabilidade e benefícios ambientais, reforçando a posição da Hanwha no mercado.

- Em abril de 2021, a Eastman Chemical Company adquiriu a 3F Feed & Food, líder europeia em aditivos para ração animal e alimentação humana. Esta aquisição estratégica fortalece os negócios de nutrição animal da Eastman, integrando a expertise da 3F ao seu segmento de Aditivos e Produtos Funcionais. A aquisição aprimora a capacidade da Eastman de desenvolver soluções de última geração, apoiando tendências globais de sustentabilidade e melhorando a produtividade agrícola. Com os derivados de ácidos orgânicos e fitogênicos da 3F, a Eastman expande seu portfólio para atender à crescente demanda por aditivos mais seguros e de alto desempenho.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.