Global Non Uv Dicing Tape Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

152.45 Billion

USD

246.67 Billion

2025

2033

USD

152.45 Billion

USD

246.67 Billion

2025

2033

| 2026 –2033 | |

| USD 152.45 Billion | |

| USD 246.67 Billion | |

| % | |

|

Segmentação global do mercado da fita não-Ultravioleta (UV) por tipo de material (PVC (Cloreto de polivinilo), PET (Tereftalato de polietileno), PO, e outros), espessura (85-125 micron, 126-150 micron, abaixo de 85 micron, e acima de 150 micron), tipo de revestimento (sided único e lado duplo), aplicação (Wafer Dicing, Dicing Package, e outros)- tendências industriais e previsão para 2033

Mercado de fita adesiva não-Ultravioleta (UV)Visão geral

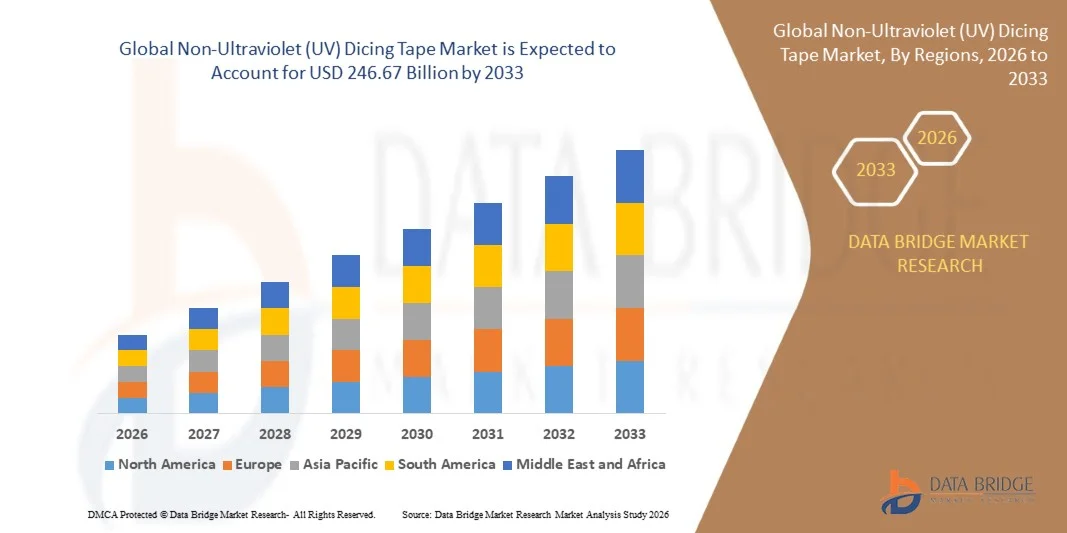

O mercado da fita adesiva não-Ultraviolet (UV) foi avaliado em152,45 mil milhões de USD em 2025e é projetado para alcançarUSD 246.67 mil milhões até 2033, crescendo emCAGR de 6,20% de 2026 a 2033O mercado está testemunhando um crescimento constante impulsionado pela crescente demanda por soluções avançadas de embalagens de semicondutores, aumentando o processamento em nível de wafer na fabricação de eletrônicos e expandindo aplicações em eletrônicos de consumo, semicondutores automotivos e dispositivos industriais.

A crescente miniaturização de componentes eletrônicos, combinada com a rápida expansão de instalações de fabricação de semicondutores globalmente, está incentivando a adoção de fitas de corte não UV devido à sua eficiência de custo, forte desempenho de adesão e adequação para processos de corte de wafer de alto volume. Além disso, o aumento dos investimentos em infraestrutura 5G, hardware de inteligência artificial e sistemas de computação avançados estão acelerando ainda mais a demanda por materiais de corte de alta precisão na fabricação de semicondutores.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de fitas não-ultravioletas (UV) com a maior parte de receita de aproximadamente 34,9% em 2025, apoiada por forte atividade de fabricação de semicondutores, tecnologias avançadas de embalagem e crescente demanda por eletrônicos de alto desempenho. A região beneficia de fabs semicondutores bem estabelecidos, alta adoção de hardware de computação orientado por IA e investimento contínuo em tecnologias de embalagem de nível wafer.

- Asia-Pacific é esperado para ser a região de crescimento mais rápido, registrando um CAGR de 7,4% de 2026 a 2033. O crescimento é impulsionado pela produção de semicondutores em larga escala, rápida expansão de centros de fabricação de eletrônicos e crescente investimento em tecnologias avançadas de embalagem em países como China, Japão, Coreia do Sul e Taiwan.

- O segmento PET teve a maior parcela de receita de mercado de aproximadamente 58,4% em 2025 impulsionada pela sua estabilidade dimensional superior, alta resistência térmica e excelente desempenho de adesão durante os processos de corte de wafers. As fitas à base de PET são amplamente utilizadas em embalagens semicondutoras avançadas devido à sua capacidade de minimizar a deformação das bolachas e manter a integridade estrutural durante o corte de precisão de alta velocidade.

- O segmento PO é projetado para registrar o crescimento mais rápido em um CAGR de 9,6% de 2026 para 2033, impulsionado pelo aumento da adoção em processamento de wafer ultra-fina e dispositivos semicondutores de próxima geração. A crescente demanda por materiais adesivos flexíveis e de baixa tensão em aplicações de embalagens avançadas está acelerando a expansão do segmento em instalações de fabricação de chips de alto desempenho.

- O segmento 85–125 Micron detinha a maior quota de receita de mercado de aproximadamente 44,7% em 2025 impulsionada pela sua resistência mecânica equilibrada e flexibilidade, tornando-o adequado para operações padrão de dicing wafer em eletrônica de consumo e fabricação de semicondutores. Esta faixa de espessura é amplamente preferida para o manuseio estável de bolachas de silício durante processos de corte de precisão.

- O segmento abaixo de 85 mícrons é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 a 2033, impulsionado pela crescente demanda por wafers ultrafinas usadas em miniaturização avançada de semicondutores, chips de IA e dispositivos 5G. Aumentar o foco em arquiteturas de chips de alta densidade está apoiando ainda mais a adoção de soluções de fita de corte mais fino.

- O segmento Single Sided detinha a maior parte de receita de mercado de aproximadamente 67,9% em 2025 impulsionado pelo seu uso extensivo em aplicações de corte de wafers onde a adesão segura a uma única superfície é necessária durante os processos de corte e separação. Fitas unilaterais são amplamente adotadas devido à sua facilidade de manuseio e eficiência de custo na fabricação de semicondutores de alto volume.

- O segmento Double Sided é projetado para registrar o crescimento mais rápido em um CAGR de 8,8% de 2026 para 2033, impulsionado pelo aumento da demanda em aplicações de embalagem avançadas, onde a colagem temporária e o processamento de wafers multi-camadas são necessários. A adoção crescente em embalagens de nível de wafer e tecnologias de sistema em pacote está acelerando o crescimento do segmento.

- O segmento Wafer Dicing detinha a maior parte de receita de mercado de aproximadamente 72,5% em 2025 impulsionado pelo uso extensivo em processos de corte de wafer semicondutor através de chips de memória, CIs lógicos e dispositivos semicondutores de potência. O corte de wafer continua sendo um passo crítico na fabricação de semicondutores, exigindo materiais adesivos de alta precisão para minimizar a quebra de chips e melhorar a eficiência de rendimento.

- O segmento Package Dicing é projetado para registrar o crescimento mais rápido em um CAGR de 9,3% de 2026 para 2033, impulsionado pelo aumento da adoção de tecnologias avançadas de embalagem de semicondutores, como ICs 3D e embalagens em nível de wafer. A crescente demanda por computação de alto desempenho, processadores de IA e dispositivos eletrônicos compactos está acelerando ainda mais a expansão do segmento nesta categoria.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 152,45 Bilhões

- Valor de mercado esperado (2033): USD 246.67 Bilhões

- Previsões CAGR (2026-2033): 6,20%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação do mercado da fita adesiva não-Ultravioleta (UV)

|

Atributos |

Chave de Fita de Dicção Não- Ultravioleta (UV)Perspectivas de mercado |

|

Segmentos Cobertos |

·Por Tipo de Material: PVC (Cloreto de polivinilo), PET (Tereftalato de polietileno), PO, e outros ·Por espessura: 85-125 Micron, 126-150 Micron, abaixo de 85 Micron, e acima de 150 Micron ·Por Tipo de Revestimento: Lado único e lado duplo ·Por Aplicação: Wafer Dicing, Package Dicing, e outros |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•Mitsui Chemicals, Inc.(Japão) |

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Mercado de fita adesiva não-Ultravioleta (UV)Tendências

Tendência: Crescimento em embalagens avançadas de semicondutores e aplicações de corte de wafer de alta precisão

Aumento da demanda por materiais de processamento de wafers de alta confiabilidade, livre de contaminação e mecanicamente estáveis em setores de fabricação de semicondutores e montagem eletrônica. Materiais convencionais de apoio de corte muitas vezes enfrentam desafios na estabilidade de adesão, controle de resíduos e integridade de wafer durante processos de corte de alta velocidade, incentivando os fabricantes a adotar fitas de corte não-ultraviolet (UV) para melhorar a eficiência do processo e rendimento.

Na fabricação moderna de semicondutores, fitas de corte não-UV são amplamente utilizadas durante os processos de dicing e die-attach wafer, por exemplo, em chips de memória, CIs lógicos e dispositivos de semicondutores de potência, para garantir resistência estável de retenção de wafers e danos reduzidos de chips durante operações de corte de alta precisão. Em instalações de embalagem avançadas, essas fitas são cada vez mais utilizadas em embalagens de nível wafer (WLP) e tecnologias de sistema em pacote (SiP) para aumentar a estabilidade estrutural e melhorar a produtividade da produção.

A rápida expansão da eletrônica de consumo, veículos elétricos e infraestrutura computacional de alto desempenho também está aumentando a demanda por wafers ultrafinas e processos de corte livres de defeitos capazes de suportar arquiteturas de chips miniaturizados. Além disso, fundições de semicondutores continuam a depender de materiais de corte de alto desempenho em chips de IA e dispositivos habilitados para 5G, como os produzidos em Taiwan e Coreia do Sul, devido à sua capacidade de manter a integridade de wafer durante processos de corte de extrema precisão. A crescente validação da indústria através de 2025 linhas de produção piloto de semicondutores integrando fitas de corte de última geração está mostrando melhorias de rendimento de quase 6-10% na redução da quebra de wafer e otimização da precisão de colocação.

Dinâmicas do Mercado de Fitas não-Ultravioletas (UV)

Key Market Driver: Aumento da demanda por fabricação avançada de semicondutores e otimização de rendimento

Indústrias em todo o mundo estão enfrentando crescente demanda por maior desempenho de chips, miniaturização e eficiência de produção, impulsionando forte adoção de materiais avançados de corte wafer. O rápido crescimento em aplicações de semicondutores através de eletrônicos automotivos, dispositivos de consumo e automação industrial está aumentando a necessidade de soluções de corte estáveis e livres de contaminação.

Os fabricantes de semicondutores estão cada vez mais implementando fitas de corte não UV para melhorar a eficiência de manuseio de wafers e reduzir o estresse mecânico durante os processos de corte. Por exemplo, as principais fundições em Taiwan e Coreia do Sul estão adotando soluções avançadas de fita em linhas de produção de 300 mm de wafer para minimizar o chipping e melhorar as taxas de rendimento em ambientes de fabricação de alto volume.

Da mesma forma, a expansão da produção de chips de IA e fabricação de dispositivos 5G está impulsionando a demanda por materiais de processamento de wafer de alta precisão. Implementações fab de semicondutores no mundo real em 2024 em todo o Japão e Coreia do Sul relataram redução de danos em wafers de cerca de 5-8% após a transição para soluções avançadas de fita de corte não UV em operações de corte de alta velocidade.

Chave de retenção/desafio: Limitações de desempenho e sensibilidade do processo em condições extremas de fabricação

As fitas de corte não UV enfrentam limitações em condições térmicas e mecânicas extremas durante o processamento avançado de semicondutores, o que pode afetar o desempenho da adesão e a estabilidade da wafer. Variações na temperatura, umidade e velocidade de processamento podem influenciar o comportamento da fita, criando desafios para alcançar resultados consistentes em diferentes ambientes de fabricação.

Além disso, a alta dependência de ambientes de fabricação de precisão aumenta a complexidade operacional e limita a flexibilidade para os produtores de semicondutores de pequena escala. Problemas de compatibilidade com wafers ultrafinas e arquiteturas de chips de última geração também restringem a adoção generalizada em certas aplicações avançadas de embalagem.

Estudos comerciais de benchmarking indicam que as taxas de quebra de wafer durante operações de corte podem variar entre 3-7% dependendo da qualidade da fita e condições do processo, tornando a otimização do processo um requisito crítico para manter altos rendimentos de produção em fabs semicondutores avançados.

Oportunidade de Mercado chave: Expansão de IA, 5G e Ecossistema Semicondutor de Embalagem Avançada

Os modernos processadores de IA, chipsets 5G, semicondutores automotivos e dispositivos de IoT exigem cada vez mais soluções de processamento de wafer de alta densidade e baixo defeito. A crescente complexidade em arquiteturas de semicondutores está criando forte demanda por fitas de corte avançadas capazes de suportar o manuseio de wafers ultrafinas e tecnologias de embalagem multicamadas.

As empresas semicondutoras estão cada vez mais adotando fitas de corte não UV em processos avançados de embalagem, por exemplo, em embalagens de nível de wafer e integração de CI 3D, para melhorar a estabilidade estrutural e reduzir os danos de wafer durante a separação. Na fabricação de hardware de IA, a crescente densidade de chips e a sensibilidade ao calor estão impulsionando ainda mais a demanda por materiais de corte de alto desempenho.

Além disso, os avanços em química adesiva e engenharia de polímeros estão melhorando o desempenho da fita, abrindo oportunidades em fabs semicondutores na Ásia-Pacífico e América do Norte. Expansões de produção semicondutoras em 2025 em Taiwan, Coreia do Sul e EUA estão relatando uma maior eficiência de rendimento de cerca de 6–9% após integrar tecnologias de fita não-UV de última geração em linhas de fabricação de alto volume.

Âmbito do mercado da fita adesiva não-Ultraviolet (UV)

O mercado é segmentado com base no tipo de material, espessura, tipo de revestimento e aplicação.

- Por Tipo de Material

Com base no tipo de material, o mercado de fita de separação não-ultravioleta (UV) é segmentado em PVC (Cloreto de polivinilo), PET (Tereftalato de polietileno), PO, e Outros. O segmento PET teve a maior parcela de receita de mercado de aproximadamente 58,4% em 2025 impulsionada pela sua estabilidade dimensional superior, alta resistência térmica e excelente desempenho de adesão durante os processos de corte de wafers. As fitas à base de PET são amplamente utilizadas em embalagens semicondutoras avançadas devido à sua capacidade de minimizar a deformação das bolachas e manter a integridade estrutural durante o corte de precisão de alta velocidade.

O segmento PO é projetado para registrar o crescimento mais rápido em um CAGR de 9,6% de 2026 para 2033, impulsionado pelo aumento da adoção em processamento de wafer ultra-fina e dispositivos semicondutores de próxima geração. A crescente demanda por materiais adesivos flexíveis e de baixa tensão em aplicações de embalagens avançadas está acelerando a expansão do segmento em instalações de fabricação de chips de alto desempenho.

- Por espessura

Com base na espessura, o mercado é segmentado em 85–125 micron, 126–150 micron, abaixo de 85 micron e acima de 150 micron. O segmento 85–125 Micron detinha a maior quota de receita de mercado de aproximadamente 44,7% em 2025 impulsionada pela sua resistência mecânica equilibrada e flexibilidade, tornando-o adequado para operações padrão de dicing wafer em eletrônica de consumo e fabricação de semicondutores. Esta faixa de espessura é amplamente preferida para o manuseio estável de bolachas de silício durante processos de corte de precisão.

O segmento abaixo de 85 mícrons é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 a 2033, impulsionado pela crescente demanda por wafers ultrafinas usadas em miniaturização avançada de semicondutores, chips de IA e dispositivos 5G. Aumentar o foco em arquiteturas de chips de alta densidade está apoiando ainda mais a adoção de soluções de fita de corte mais fino.

- Por Tipo de Revestimento

Com base no tipo de revestimento, o mercado é segmentado para Single Sided e Double Sided. O segmento Single Sided detinha a maior parte de receita de mercado de aproximadamente 67,9% em 2025 impulsionado pelo seu uso extensivo em aplicações de corte de wafers onde a adesão segura a uma única superfície é necessária durante os processos de corte e separação. Fitas unilaterais são amplamente adotadas devido à sua facilidade de manuseio e eficiência de custo na fabricação de semicondutores de alto volume.

O segmento Double Sided é projetado para registrar o crescimento mais rápido em um CAGR de 8,8% de 2026 para 2033, impulsionado pelo aumento da demanda em aplicações de embalagem avançadas, onde a colagem temporária e o processamento de wafers multi-camadas são necessários. A adoção crescente em embalagens de nível de wafer e tecnologias de sistema em pacote está acelerando o crescimento do segmento.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em Wafer Dicing, Package Dicing e Outros. O segmento Wafer Dicing detinha a maior parte de receita de mercado de aproximadamente 72,5% em 2025 impulsionado pelo uso extensivo em processos de corte de wafer semicondutor através de chips de memória, CIs lógicos e dispositivos semicondutores de potência. O corte de wafer continua sendo um passo crítico na fabricação de semicondutores, exigindo materiais adesivos de alta precisão para minimizar a quebra de chips e melhorar a eficiência de rendimento.

O segmento Package Dicing é projetado para registrar o crescimento mais rápido em um CAGR de 9,3% de 2026 para 2033, impulsionado pelo aumento da adoção de tecnologias avançadas de embalagem de semicondutores, como ICs 3D e embalagens em nível de wafer. A crescente demanda por computação de alto desempenho, processadores de IA e dispositivos eletrônicos compactos está acelerando ainda mais a expansão do segmento nesta categoria.

Mercado de fita adesiva não-Ultravioleta (UV)Análise regional

América do Norte Não-Ultraviolet (UV) Dicing Tape Market Insight

A América do Norte dominou o mercado de fitas não-ultravioletas (UV) com a maior parte de receita de aproximadamente 34,9% em 2025, apoiada por forte atividade de fabricação de semicondutores, tecnologias avançadas de embalagem e crescente demanda por eletrônicos de alto desempenho. A região beneficia de fabs semicondutores bem estabelecidos, alta adoção de hardware de computação orientado por IA e investimento contínuo em tecnologias de embalagem de nível wafer. A crescente demanda por componentes eletrônicos miniaturizados e arquiteturas avançadas de chips está fortalecendo ainda mais o crescimento do mercado em aplicações de eletrônicos de consumo, automotivos e industriais. A presença de empresas líderes de semicondutores e de infraestruturas avançadas de I&D aumenta ainda mais a dominância regional em materiais de processamento de wafers de alta precisão.

U.S. Non-Ultraviolet (UV) Dicing Tape Market Insight

O mercado de fita adesiva não-ultravioleta (UV) dos EUA capturou a maior parte de receita de aproximadamente 29,7% em 2025 na América do Norte, impulsionada pela rápida expansão das instalações de fabricação de semicondutores e pela adoção crescente de tecnologias avançadas de embalagem para IA, 5G e eletrônica automotiva. Forte presença de empresas líderes de semicondutores e investimento contínuo em I&D na miniaturização de chips estão apoiando ainda mais o crescimento do mercado. A demanda crescente por processamento de wafers de alto rendimento e materiais de corte de precisão está acelerando a adoção em linhas avançadas de produção de semicondutores. O uso crescente de fitas de corte não UV em chips de memória, dispositivos lógicos e semicondutores de potência está fortalecendo ainda mais a expansão do mercado. As iniciativas governamentais de apoio à fabricação doméstica de semicondutores também estão contribuindo para o crescimento sustentado no mercado norte-americano.

Europe Non-Ultraviolet (UV) Dicing Tape Market Insight

Espera-se que o mercado europeu de fita adesiva não-ultravioleta (UV) testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, impulsionada principalmente pelo aumento dos investimentos em indústrias de semicondutores, eletrônica automotiva e tecnologias de automação industrial. O forte foco da região no design avançado de chips, eletrônica eficiente em energia e práticas de fabricação sustentáveis está apoiando a expansão do mercado. A crescente demanda por processamento de wafers de alta precisão em aplicações de semicondutores automotivos e sistemas de controle industrial está acelerando ainda mais a adoção. A ênfase da Europa na soberania tecnológica na produção de semicondutores também está a incentivar investimentos em embalagens avançadas e soluções de materiais de corte.

U.K. Não-Ultraviolet (UV) Dicing Tape Market Insight

Espera-se que o mercado de fitas não-ultraviolet (UV) do Reino Unido testemunhe um crescimento constante de 2026 para 2033, impulsionado pelo aumento das atividades de I&D semicondutores e pela expansão da demanda por eletrônicos avançados nos setores aeroespacial, de defesa e de telecomunicações. O enfoque crescente no desenvolvimento de hardware de IA e em sistemas de computação de alto desempenho está apoiando ainda mais o crescimento do mercado. Os crescentes investimentos em projetos de chips e hubs de inovação de semicondutores estão contribuindo para a adoção aumentada de materiais de corte de wafer de precisão. A expansão dos ecossistemas de fabrico orientados para a tecnologia está a reforçar ainda mais a procura de soluções avançadas de fita adesiva.

Alemanha Não-Ultraviolet (UV) Dicing Tape Market Insight

Espera-se que o mercado de fita adesiva não-ultravioleta (UV) da Alemanha testemunhe um forte crescimento entre 2026 e 2033, alimentado pela indústria automóvel avançada do país e pela forte base electrónica industrial. A ênfase da Alemanha na engenharia de precisão e componentes eletrônicos de alta confiabilidade está apoiando a demanda por materiais avançados de processamento de wafers. O aumento da adoção de veículos elétricos e sistemas de automação industrial está impulsionando a demanda de semicondutores. A integração de tecnologias avançadas de embalagem na fabricação de chips automotivos e industriais está fortalecendo a necessidade de fitas de corte de alto desempenho.

Asia-Pacific Non-Ultraviolet (UV) Dicing Tape Market Insight

Espera-se que o mercado de fita adesiva não-ultravioleta (UV) Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 a 2033, apoiada pela fabricação de semicondutores em larga escala em países como China, Japão, Coreia do Sul e Taiwan. A região domina a produção global de chips, impulsionando forte demanda por materiais de processamento de wafers. A rápida expansão da eletrônica de consumo, chips de IA e infraestrutura 5G está acelerando ainda mais o crescimento do mercado. O aumento dos investimentos em fabs semicondutores e iniciativas governamentais que promovem a fabricação de chips domésticos também estão fortalecendo a demanda regional. A Ásia-Pacífico continua a ser um centro-chave para operações avançadas de embalagem e corte de bolachas.

Japão Não-Ultraviolet (UV) Dicing Tape Market Insight

Espera-se que o mercado de fita adesiva não-ultravioleta (UV) do Japão testemunhe um crescimento constante de 2026 a 2033, devido ao forte ecossistema de fabricação de semicondutores do país e alta demanda por eletrônicos de precisão. A liderança do Japão em materiais avançados e equipamentos semicondutores está apoiando a adoção de fitas de corte de alto desempenho. Aumentar o foco em hardware de IA, eletrônica automotiva e automação industrial é mais demanda de condução. A forte integração das tecnologias avançadas de embalagem na produção doméstica de semicondutores também está contribuindo para a expansão do mercado.

China Não-Ultraviolet (UV) Dicing Tape Market Insight

O mercado de fita adesiva não-ultraviolet (UV) da China representou a maior participação de receita na Ásia-Pacífico em 2025, impulsionada pela capacidade de produção maciça de semicondutores, rápida industrialização e forte demanda por eletrônicos de consumo. O domínio da China na fabricação de eletrônicos está apoiando significativamente o consumo de material de processamento de wafer. As iniciativas governamentais que promovem a auto-suficiência dos semicondutores e a expansão das instalações de fabricação domésticas estão a acelerar ainda mais o crescimento do mercado. Aumentar a produção de chips de IA, dispositivos 5G e semicondutores automotivos está fortalecendo a demanda por soluções avançadas de fita de corte em todo o país.

Não-Ultraviolet (UV) Dicing Tape Market Share

O Dicing Não-Ultraviolet (UV) A indústria da fita é liderada principalmente por empresas bem estabelecidas, incluindo:

• Mitsui Chemicals, Inc. (Japão)

Grupo QES BERHAD (Malásia)

• Pantech Tape Co., Ltd. (Coreia do Sul)

• Furukawa Electric Co., Ltd. (Japão)

• AI Technology, Inc. (EUA)

• LINTEC Corporation (Japão)

• Simac (Itália)

• Partículas Plus, Inc. (EUA)

• AMC CO., LTD. (Coreia do Sul)

• 3M (EUA)

• Sumitomo Bakelite Co., Ltd. (Japão)

• Daest Coating India Pvt Ltd. (Índia)

• Denka Company Limited (Japão)

• Ultron Systems, Inc. (EUA)

• Nitto Denko Corporation (Japão)

• Ponto de carga (U.K.)

• Showa Denko Materials Co., Ltd. (Japão)

Mais recentes desenvolvimentos no mercado da fita adesiva não-Ultraviolet (UV)

- Em junho de 2023, a Nitto Denko Corporation introduziu um produto de fita de corte eco-friendly não-ultraviolet (UV) visando melhorar a resistência térmica e a estabilidade do processo durante operações de corte de wafer semicondutor. O desenvolvimento se concentra em aumentar a sustentabilidade, mantendo propriedades de adesão de alto desempenho necessárias para a fabricação avançada de microeletrônica. A solução é projetada para suportar processamento eficiente de wafers em condições de temperatura elevadas em ambientes de fabricação de semicondutores de alto volume. Esta inovação deverá reduzir os resíduos de materiais e melhorar a eficiência operacional das linhas de produção de chips. Também reforça a adoção de consumíveis ambientalmente sustentáveis em embalagens de semicondutores, apoiando a mudança da indústria para práticas de fabricação ecológicas.

- Em novembro de 2023, a LINTEC Corporation lançou uma fita de corte de alta aderência não-ultraviolet (UV) desenvolvida para aplicações de processamento de wafer semicondutores de precisão. O produto é projetado para melhorar a estabilidade da wafer e minimizar o micro-cracking durante operações de corte de alta velocidade na fabricação avançada de semicondutores. Ele aumenta a eficiência de rendimento e garante maior precisão nos processos de fabricação de microeletrônica. A inovação é particularmente benéfica para chips de memória, dispositivos lógicos e aplicações avançadas de embalagem que exigem alta integridade estrutural. Espera-se reforçar a confiabilidade da produção e apoiar a crescente demanda por componentes semicondutores miniaturizados e de alto desempenho globalmente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.