Global Occlusion Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.00 Billion

USD

6.13 Billion

2024

2032

USD

4.00 Billion

USD

6.13 Billion

2024

2032

| 2025 –2032 | |

| USD 4.00 Billion | |

| USD 6.13 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos de oclusão, por produto (dispositivos de remoção de oclusão, dispositivos de embolização, dispositivos de oclusão tubária e dispositivos de suporte), aplicação (cardiologia, doenças vasculares periféricas, neurologia, urologia, oncologia e ginecologia), usuário final (hospitais, centros de diagnóstico e centros cirúrgicos, ACCs, laboratórios de pesquisa e institutos acadêmicos), canal de vendas (vendas diretas e distribuidor) - tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos de oclusão

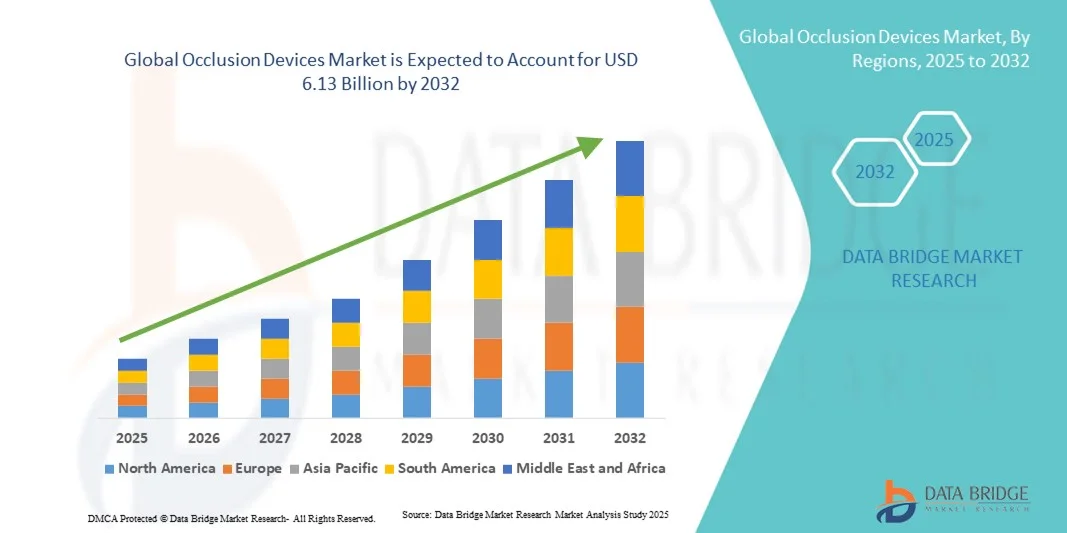

- O tamanho do mercado global de dispositivos de oclusão foi avaliado em US$ 4,00 bilhões em 2024 e deve atingir US$ 6,13 bilhões até 2032 , com um CAGR de 5,50% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e avanços tecnológicos em procedimentos cardiovasculares minimamente invasivos, aumentando o uso de dispositivos de oclusão para condições como defeitos do septo atrial, forame oval patente e fechamento do apêndice atrial esquerdo, levando a melhores resultados para os pacientes e riscos reduzidos do procedimento.

- Além disso, a crescente demanda por intervenções cardiovasculares seguras, confiáveis e fáceis de usar está consolidando os dispositivos de oclusão como uma solução preferencial em cardiologia intervencionista. Esses fatores convergentes estão acelerando a adoção de soluções em dispositivos de oclusão, impulsionando significativamente o crescimento do setor.

Análise de mercado de dispositivos de oclusão

- Os dispositivos de oclusão , usados para fechamento minimamente invasivo de defeitos cardíacos, anomalias vasculares e outras aberturas anatômicas, são cada vez mais críticos na cardiologia intervencionista moderna e nos procedimentos vasculares devido à sua precisão, segurança e compatibilidade com tecnologias avançadas de imagem.

- A crescente demanda por dispositivos de oclusão é alimentada principalmente pela crescente prevalência de doenças cardiovasculares, pela crescente adoção de procedimentos minimamente invasivos e pela crescente conscientização entre médicos e pacientes sobre melhores resultados de procedimentos.

- A América do Norte dominou o mercado de dispositivos de oclusão, com a maior participação na receita, de 41,22% em 2024, caracterizada por infraestrutura avançada em saúde, altos investimentos em P&D e forte presença de importantes players do setor. Os EUA apresentaram um crescimento substancial nas instalações de dispositivos de oclusão, principalmente em hospitais e centros especializados em atendimento cardíaco, impulsionado por inovações de empresas consolidadas e de provedores de tecnologia emergentes, com foco na precisão dos dispositivos e na integração com sistemas de imagem.

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido no mercado de dispositivos de oclusão durante o período previsto, com um CAGR projetado de 9,8%, impulsionado pela rápida urbanização, pelo aumento dos gastos com saúde e pela expansão das unidades de cardiologia intervencionista. Iniciativas governamentais de saúde, expansões da rede hospitalar e a crescente conscientização sobre tratamentos cardíacos minimamente invasivos estão impulsionando ainda mais o crescimento.

- O segmento de Vendas Diretas dominou o mercado de dispositivos de oclusão com uma participação de receita de 52,3% em 2024, apoiado por fortes relacionamentos entre fabricantes e hospitais, soluções personalizadas e programas de treinamento no local

Escopo do relatório e segmentação do mercado de dispositivos de oclusão

|

Atributos |

Principais insights de mercado sobre dispositivos de oclusão |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de oclusão

Adoção crescente de dispositivos de oclusão transcateter

- Uma tendência clara no mercado global de dispositivos de oclusão é a rápida mudança de cirurgias de coração aberto para procedimentos de oclusão baseados em cateter, impulsionada pela redução do risco do paciente, períodos de recuperação mais curtos e a capacidade de realizar procedimentos em ambientes ambulatoriais ou minimamente invasivos.

- Hospitais e centros cardíacos estão cada vez mais favorecendo dispositivos transcateter para condições como defeitos do septo atrial (CIA) e forame oval patente (FOP), refletindo uma mudança em direção a opções de tratamento menos invasivas

- A crescente preferência dos pacientes por procedimentos minimamente invasivos está alimentando a demanda, à medida que os indivíduos buscam redução da dor, menor tempo de internação hospitalar e retorno mais rápido às atividades diárias em comparação com as abordagens cirúrgicas tradicionais.

- Por exemplo, em 2023, a Abbott introduziu um oclusor ASD transcateter de última geração com adaptabilidade anatômica aprimorada, permitindo que os cardiologistas tratem pacientes com estruturas cardíacas complexas de forma mais segura e eficiente, ilustrando a crescente preferência do mercado por intervenções baseadas em cateter.

- A tendência é apoiada por inovações tecnológicas no design de dispositivos, incluindo sistemas de administração flexíveis e materiais bioabsorvíveis, que melhoram o sucesso do procedimento e os resultados dos pacientes.

- Evidências clínicas e resultados de longo prazo que demonstram a eficácia e a segurança dos procedimentos transcateter estão incentivando mais hospitais a adotar esses dispositivos, aumentando a confiança entre médicos e pacientes

- O aumento dos programas de treinamento médico e das iniciativas de adoção clínica está impulsionando ainda mais a adoção de dispositivos de oclusão transcateter em todo o mundo, especialmente em mercados desenvolvidos e emergentes.

- A expansão das políticas de reembolso e do financiamento da saúde para intervenções cardíacas minimamente invasivas em regiões como América do Norte, Europa e partes da Ásia-Pacífico está acelerando a adoção

- A tendência também é influenciada pela crescente colaboração entre fabricantes de dispositivos e provedores de saúde, permitindo acesso mais rápido a soluções avançadas de oclusão e melhorando o alcance do paciente

- Ferramentas aprimoradas de imagem digital e planejamento de procedimentos estão complementando a tendência, permitindo o posicionamento preciso do dispositivo e melhorando as taxas gerais de sucesso do procedimento.

Dinâmica do mercado de dispositivos de oclusão

Motorista

Aumento da incidência de defeitos cardiovasculares e expansão da adoção de tratamentos

- A crescente prevalência de condições cardiovasculares que exigem oclusão, incluindo defeitos do septo atrial, defeitos do septo ventricular e forame oval patente, está impulsionando significativamente a demanda do mercado

- A crescente conscientização entre os médicos sobre os benefícios dos procedimentos de oclusão minimamente invasivos em comparação às cirurgias tradicionais de coração aberto está aumentando as taxas de adoção

- A expansão de instalações especializadas em cuidados cardíacos e centros de cardiologia intervencionista em mercados desenvolvidos e emergentes está facilitando o acesso a terapias avançadas de oclusão

- Os avanços tecnológicos no design de dispositivos, incluindo biocompatibilidade de materiais aprimorada, ligas com memória de forma e sistemas de administração otimizados, estão aumentando o sucesso do procedimento e a segurança do paciente.

- Diretrizes clínicas de associações líderes em cardiologia, enfatizando a intervenção precoce e o tratamento minimamente invasivo de defeitos septais, estão promovendo a adoção padronizada de dispositivos de oclusão

- A preferência dos pacientes por estadias hospitalares mais curtas, tempo de recuperação reduzido e opções de tratamento menos invasivas está apoiando a mudança para intervenção baseada em dispositivos

- O aumento das iniciativas de pesquisa e desenvolvimento focadas em dispositivos específicos para pediatria e oclusores biodegradáveis está expandindo a população-alvo de pacientes

- O aumento dos gastos com saúde e o apoio governamental aos programas de tratamento cardíaco em economias emergentes estão melhorando a acessibilidade e o preço das terapias avançadas de oclusão

- Exemplo: Em 2023, vários hospitais na Índia adotaram dispositivos de oclusão transcateter recentemente aprovados para fechamento de defeito do septo atrial, reduzindo significativamente os tempos de procedimento e melhorando as taxas de recuperação em comparação aos métodos cirúrgicos tradicionais.

Restrição/Desafio

Preocupações com a segurança, obstáculos regulatórios e desafios de custos

- Restrições regulatórias em diversas regiões devido a preocupações com a segurança dos pacientes podem atrasar a aprovação de dispositivos e a entrada no mercado. Os fabricantes devem atender a rigorosos padrões clínicos e de qualidade para manter a conformidade.

- Por exemplo: em 2022, um recall temporário de um dispositivo oclusor septal na América do Norte devido a um raro mau posicionamento do dispositivo destacou a importância do monitoramento rigoroso de segurança e da conformidade regulatória, enfatizando os desafios que os fabricantes devem enfrentar para manter a confiança do mercado.

- Complicações potenciais, como migração do dispositivo, derivações residuais ou formação de trombos, podem limitar a adoção entre médicos e pacientes avessos ao risco

- O alto custo dos dispositivos de oclusão avançados, combinado com as despesas hospitalares relacionadas ao procedimento, pode ser uma barreira em sistemas de saúde sensíveis ao preço

- A disponibilidade limitada de cardiologistas intervencionistas treinados e laboratórios de cateterismo especializados em certas regiões pode restringir a utilização do dispositivo

- A concorrência de terapias cirúrgicas ou baseadas em cateteres alternativos, incluindo o reparo cirúrgico tradicional ou o tratamento farmacológico, pode impactar a penetração no mercado

- A necessidade de vigilância pós-comercialização contínua e de notificação de eventos adversos aumenta os custos operacionais e administrativos para os fabricantes

- Interrupções na cadeia de suprimentos e recalls devido a defeitos em dispositivos podem afetar negativamente a confiança do mercado e as taxas de adoção

- A falta de conscientização entre os pacientes sobre opções minimamente invasivas em regiões rurais ou carentes pode atrasar a adoção

Escopo de mercado de dispositivos de oclusão

O mercado é segmentado em segmentos notáveis com base no produto, aplicação, usuário final e canal de vendas.

- Por produto

Com base no produto, o mercado de dispositivos de oclusão é segmentado em dispositivos de remoção de oclusão, dispositivos de embolização, dispositivos de oclusão tubária e dispositivos de suporte. O segmento de Dispositivos de Embolização dominou o mercado com uma participação de receita de 42,5% em 2024. Essa dominância é impulsionada por sua ampla adoção em cardiologia intervencionista e procedimentos vasculares periféricos. A natureza minimamente invasiva dos dispositivos de embolização reduz o tempo de recuperação do paciente e as complicações do procedimento. Eles são compatíveis com sistemas avançados de imagem, o que aumenta a precisão do procedimento. Hospitais e centros cirúrgicos preferem esses dispositivos por sua confiabilidade e precisão. A crescente prevalência de doenças cardiovasculares e vasculares periféricas contribui para sua forte presença no mercado. A inovação tecnológica contínua, incluindo sistemas avançados de administração e materiais bioabsorvíveis, fortalece ainda mais a adoção. Aprovações regulatórias nos principais mercados aceleraram sua aceitação. Fabricantes estabelecidos com forte suporte clínico e programas de treinamento reforçam a dominância do mercado. O aumento dos gastos com saúde e a disponibilidade de mão de obra qualificada são outros impulsionadores de crescimento. O segmento também se beneficia da crescente conscientização e preferência dos pacientes por procedimentos minimamente invasivos. Os dispositivos de embolização são amplamente utilizados em países desenvolvidos e emergentes, mantendo sua posição de liderança no mercado.

Espera-se que o segmento de Dispositivos de Oclusão Tubária apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 11,8%, entre 2025 e 2032. Esse crescimento é impulsionado pela crescente demanda por esterilização feminina e soluções ginecológicas minimamente invasivas. Esses dispositivos oferecem perfis de segurança aprimorados e altas taxas de sucesso nos procedimentos, incentivando a adoção em hospitais e centros de atendimento ambulatorial. A crescente conscientização sobre saúde reprodutiva e iniciativas de planejamento familiar apoiadas pelo governo em mercados emergentes contribuem para o crescimento. Avanços tecnológicos, incluindo a miniaturização de dispositivos e sistemas de administração aprimorados, tornam os procedimentos menos invasivos e mais amigáveis ao paciente. Clínicas e centros cirúrgicos preferem dispositivos de oclusão tubária para procedimentos ambulatoriais. A expansão da infraestrutura de saúde e o aumento da renda disponível proporcionam uma penetração mais ampla no mercado. O forte investimento em P&D dos fabricantes garante inovação contínua. A crescente disponibilidade de programas de treinamento para ginecologistas aumenta a confiança no uso dos dispositivos. A preferência dos pacientes por soluções minimamente invasivas e confiáveis impulsiona ainda mais a adoção. Colaborações estratégicas entre hospitais e fabricantes de dispositivos auxiliam na distribuição. Aprovações regulatórias em países-chave aceleram a absorção pelo mercado.

- Por aplicação

Com base na aplicação, o mercado de dispositivos de oclusão é segmentado em cardiologia, doenças vasculares periféricas, neurologia, urologia, oncologia e ginecologia. O segmento de Cardiologia dominou, com uma participação de 38,9% na receita em 2024, impulsionado pela alta prevalência de doenças cardiovasculares e pela crescente adoção de intervenções minimamente invasivas. Os hospitais preferem esses dispositivos para procedimentos precisos e com risco reduzido. A integração com suítes avançadas de imagem e cateterismo melhora os resultados dos procedimentos. A disponibilidade de cardiologistas intervencionistas treinados apoia a ampla adoção. O aumento dos investimentos em infraestrutura de saúde em mercados desenvolvidos e emergentes contribui para o crescimento. A crescente conscientização dos pacientes sobre a saúde cardiovascular incentiva procedimentos eletivos. Inovações tecnológicas, incluindo melhores bobinas de oclusão e agentes embólicos, aumentam a eficácia. Aprovações regulatórias nos principais mercados aumentam a adoção clínica. Políticas de reembolso favoráveis em países-chave aceleram a utilização. O forte apoio do fabricante com programas de treinamento clínico reforça a dominância. A expansão dos centros cardiovasculares e laboratórios de cateterismo sustenta a liderança do segmento. Os hospitais priorizam os procedimentos de embolização para minimizar o tempo de recuperação do paciente. Diretrizes clínicas recomendam cada vez mais intervenções cardiológicas assistidas por dispositivos.

Espera-se que o segmento de Ginecologia testemunhe o CAGR mais rápido de 12,2% de 2025 a 2032, impulsionado pela crescente demanda por procedimentos de oclusão tubária. Soluções ginecológicas seguras e minimamente invasivas estão ganhando força em hospitais e centros de atendimento ambulatorial. A crescente conscientização sobre iniciativas de saúde reprodutiva e planejamento familiar apoia a adoção. Avanços tecnológicos, incluindo mecanismos avançados de administração e dispositivos menores, aumentam o conforto do paciente. Procedimentos ambulatoriais impulsionam a eficiência operacional em clínicas. Programas de apoio e reembolso governamentais incentivam o uso mais amplo. O aumento da renda disponível em mercados emergentes permite acessibilidade. Programas de treinamento para ginecologistas aumentam a confiança no uso de dispositivos. Fabricantes se concentram em inovação para reduzir complicações. A segurança e a confiabilidade dos dispositivos impulsionam ainda mais a adoção. Hospitais e clínicas se beneficiam de tempos de procedimento mais curtos e rotatividade mais rápida de pacientes. A preferência do paciente por procedimentos minimamente invasivos e seguros impulsiona o crescimento do mercado.

- Por usuário final

Com base no usuário final, o mercado de dispositivos de oclusão é segmentado em hospitais, centros de diagnóstico e centros cirúrgicos, centros de atendimento ambulatorial (ACCs), laboratórios de pesquisa e institutos acadêmicos. O segmento de hospitais dominou, com uma participação de 45,6% na receita em 2024, apoiada por altos volumes de procedimentos, disponibilidade de expertise clínica especializada e integração de suítes intervencionistas avançadas. Os hospitais se beneficiam de maior fluxo de pacientes, força de trabalho qualificada e acesso a sistemas avançados de imagem. Relacionamentos estabelecidos com fabricantes de dispositivos garantem a confiabilidade do produto e o suporte de treinamento. A crescente prevalência de doenças cardiovasculares, neurológicas e ginecológicas impulsiona a adoção. Os hospitais preferem procedimentos de embolização e oclusão para minimizar o risco cirúrgico e melhorar o tempo de recuperação. O investimento em infraestrutura de saúde e laboratórios de cateterismo auxilia na utilização. As aprovações regulatórias facilitam a disponibilidade e a padronização dos dispositivos. Os hospitais também se beneficiam de políticas de reembolso avançadas que abrangem procedimentos intervencionistas. A crescente conscientização dos pacientes incentiva tratamentos minimamente invasivos eletivos. A dominância do segmento é reforçada pela presença de especialistas intervencionistas altamente treinados. Os hospitais continuam sendo essenciais para a adoção clínica e as colaborações em pesquisa. O segmento continua liderando devido ao volume de procedimentos, infraestrutura e expertise clínica.

Espera-se que o segmento de Centros de Atendimento Ambulatorial (ACCs) testemunhe a taxa composta de crescimento anual (CAGR) mais rápida, de 10,7%, de 2025 a 2032, devido à relação custo-benefício, à preferência dos pacientes por procedimentos ambulatoriais e à otimização dos fluxos de trabalho. Os ACCs adotam procedimentos minimamente invasivos para aumentar a eficiência operacional. A crescente disponibilidade de dispositivos compactos e fáceis de usar facilita a adoção. Iniciativas governamentais e de seguros que apoiam o atendimento ambulatorial contribuem para o crescimento. A crescente conscientização e preferência por procedimentos de recuperação rápida impulsionam a demanda dos pacientes. Os ACCs estão se expandindo em áreas urbanas e semiurbanas, ampliando o alcance do mercado. A inovação em dispositivos voltados para ambientes ambulatoriais aumenta a adoção. A integração tecnológica com sistemas de imagem e monitoramento oferece suporte à precisão dos procedimentos. Os ACCs oferecem atendimento personalizado ao paciente e flexibilidade de agendamento. O crescimento é ainda apoiado pela colaboração com fabricantes de dispositivos para treinamento. Mercados emergentes testemunham a crescente expansão dos ACCs devido a melhorias na acessibilidade à saúde. A crescente demanda por procedimentos de alta qualidade e com boa relação custo-benefício acelera a adoção. Os ACCs utilizam dispositivos avançados para se manterem competitivos no atendimento intervencionista.

- Por canal de vendas

Com base no canal de vendas, o mercado de dispositivos de oclusão é segmentado em vendas diretas e distribuidores. O segmento de Vendas Diretas dominou, com uma participação de 52,3% na receita em 2024, apoiada por fortes relacionamentos entre fabricantes e hospitais, soluções personalizadas e programas de treinamento no local. As vendas diretas permitem que os fabricantes mantenham o controle de qualidade e forneçam suporte dedicado. Hospitais e grandes centros cirúrgicos preferem relacionamentos diretos para garantir a confiabilidade dos dispositivos e a disponibilidade do serviço. A presença de especialistas clínicos dos fabricantes durante a implantação inicial aumenta a adoção. Acordos de compra de alto volume incentivam a fidelidade e contratos de longo prazo. A personalização de dispositivos de acordo com os requisitos clínicos fortalece a liderança de mercado. A conformidade regulatória é mais fácil de manter por meio de vendas diretas. Os fabricantes podem monitorar de perto o desempenho do produto e coletar feedback para inovação. Programas de treinamento clínico melhoram os resultados dos procedimentos e a segurança do paciente. Hospitais e ACCs dependem de vendas diretas para a disponibilidade oportuna dos dispositivos. Grandes redes de saúde favorecem a aquisição direta para gerenciamento centralizado. A alta participação na receita resulta de parcerias estratégicas com instituições líderes.

Espera-se que o segmento de Distribuidores testemunhe o CAGR mais rápido de 9,6% de 2025 a 2032, impulsionado pela expansão das redes de distribuição, penetração em mercados emergentes e preferência de clínicas menores em adquirir dispositivos por meio de distribuidores. Os distribuidores fornecem acessibilidade em regiões com presença limitada de fabricantes. Pequenos hospitais e clínicas se beneficiam de opções flexíveis de aquisição. O suporte de distribuidores locais melhora a qualidade do serviço. O crescimento é apoiado pela crescente conscientização sobre procedimentos intervencionistas em regiões semiurbanas e rurais. As redes de distribuidores expandem o alcance do produto para instalações de saúde remotas. O suporte tecnológico de distribuidores garante a usabilidade do dispositivo. Parcerias com vários fabricantes fornecem às clínicas uma variedade de opções. A expansão em mercados emergentes acelera a adoção de distribuidores. Os distribuidores também oferecem programas de treinamento para usuários finais menores. Aprovações regulatórias em países-alvo facilitam a distribuição tranquila. A facilidade de pedido e métodos de aquisição com boa relação custo-benefício impulsionam o crescimento dos distribuidores.

Análise regional do mercado de dispositivos de oclusão

- A América do Norte dominou o mercado de dispositivos de oclusão com a maior participação de receita de 41,22% em 2024, caracterizada por infraestrutura de saúde avançada, altos investimentos em P&D e uma forte presença de importantes participantes do setor

- O mercado experimentou um crescimento substancial nas instalações de dispositivos de oclusão, particularmente em hospitais e centros de atendimento cardíaco especializados, impulsionado por inovações de empresas estabelecidas e provedores de tecnologia emergentes com foco na precisão do dispositivo, integração com sistemas de imagem e melhores resultados de procedimentos.

- A ampla adoção é ainda apoiada pela crescente prevalência de condições cardiovasculares e vasculares periféricas, alta conscientização do paciente e crescente ênfase em abordagens de tratamento minimamente invasivas, estabelecendo dispositivos de oclusão como uma solução preferencial para procedimentos de cardiologia intervencionista.

Visão do mercado de dispositivos de oclusão dos EUA

O mercado de dispositivos de oclusão nos EUA capturou a maior fatia da receita, de 80,5%, em 2024, na América do Norte, impulsionado pela rápida adoção de técnicas avançadas de cardiologia intervencionista, pelo aumento do volume de pacientes para procedimentos minimamente invasivos e por fortes investimentos em infraestrutura hospitalar. Hospitais e centros especializados em atendimento cardíaco estão cada vez mais integrando dispositivos de oclusão com tecnologias de imagem, como ecocardiografia e fluoroscopia, para aumentar a precisão dos procedimentos e a segurança do paciente. Além disso, as colaborações entre fabricantes e provedores de saúde estão acelerando a inovação em design de dispositivos, recursos de segurança e integração do fluxo de trabalho clínico, impulsionando ainda mais o crescimento do mercado.

Visão geral do mercado de dispositivos de oclusão na Europa

O mercado europeu de dispositivos de oclusão deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente pelo aumento da prevalência de doenças cardiovasculares, pelo aumento da população geriátrica e pelos avanços em procedimentos cardíacos minimamente invasivos. Uma infraestrutura de saúde bem estabelecida, a alta conscientização dos pacientes e o suporte ao reembolso para tratamentos intervencionistas estão impulsionando as taxas de adoção. Além disso, a demanda por dispositivos de oclusão seguros e precisos em hospitais, centros cirúrgicos e clínicas especializadas está incentivando os fabricantes a desenvolver produtos tecnologicamente avançados, adaptados aos padrões regulatórios europeus, contribuindo ainda mais para a expansão do mercado.

Visão geral do mercado de dispositivos de oclusão do Reino Unido

Prevê-se que o mercado de dispositivos de oclusão do Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pelo aumento da incidência de doenças cardíacas estruturais, pela crescente preferência por procedimentos minimamente invasivos e pela adoção de protocolos avançados de tratamento cardiovascular. Hospitais e centros especializados estão cada vez mais implantando dispositivos de oclusão para defeitos do septo atrial, forame oval patente e fechamentos do apêndice atrial esquerdo. O apoio governamental a programas de cardiologia intervencionista, iniciativas de treinamento clínico e o crescente investimento em saúde estão impulsionando ainda mais o crescimento do mercado na região.

Visão do mercado de dispositivos de oclusão na Alemanha

Espera-se que o mercado de dispositivos de oclusão na Alemanha se expanda a um CAGR considerável durante o período previsto, impulsionado por um sistema de saúde robusto, alta adoção de tecnologias médicas inovadoras e crescente conscientização sobre intervenções cardíacas minimamente invasivas. A demanda por dispositivos de oclusão está aumentando em hospitais, centros cardíacos especializados e institutos de pesquisa, impulsionada pela necessidade de dispositivos precisos, seguros e eficientes. A integração com modalidades avançadas de imagem e as inovações contínuas de produtos, incluindo sistemas de administração aprimorados e materiais biocompatíveis, estão impulsionando ainda mais a adoção.

Visão do mercado de dispositivos de oclusão da Ásia-Pacífico

O mercado de dispositivos de oclusão na Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 9,8%, durante o período previsto de 2025 a 2032, impulsionado pelo aumento da urbanização, pelo aumento dos gastos com saúde e pela expansão das unidades de cardiologia intervencionista. Iniciativas governamentais que promovem cuidados cardíacos avançados, a expansão da rede hospitalar e a crescente conscientização sobre procedimentos minimamente invasivos estão impulsionando o crescimento do mercado. Países como China, Japão e Índia estão testemunhando uma adoção substancial de dispositivos de oclusão devido ao aumento da prevalência de doenças cardiovasculares, à conscientização dos pacientes e à melhoria do acesso a serviços de saúde avançados.

Visão geral do mercado de dispositivos de oclusão no Japão

O mercado de dispositivos de oclusão no Japão está ganhando força devido ao sistema de saúde bem desenvolvido do país, à alta adoção de procedimentos avançados de cardiologia intervencionista e à crescente demanda por tratamentos minimamente invasivos. Hospitais e centros cardíacos especializados estão implementando dispositivos de oclusão para intervenções cardíacas estruturais, com ênfase na segurança do procedimento, precisão e recuperação do paciente. Além disso, espera-se que o envelhecimento da população japonesa e a crescente prevalência de doenças cardiovasculares impulsionem a demanda sustentada por dispositivos de oclusão em todos os ambientes clínicos.

Visão do mercado de dispositivos de oclusão da China

O mercado chinês de dispositivos de oclusão foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido à expansão da infraestrutura de saúde do país, à rápida urbanização e à crescente prevalência de doenças cardiovasculares. A China testemunha uma alta adoção de dispositivos de oclusão em hospitais e centros de especialidades cardíacas, apoiada por iniciativas governamentais para cuidados cardíacos avançados e pela disponibilidade de dispositivos acessíveis e de alta qualidade de fabricantes nacionais. O impulso para aprimorar as capacidades da cardiologia intervencionista, aliado à crescente conscientização dos pacientes e aos programas de treinamento clínico, são fatores-chave que impulsionam o mercado na China.

Participação no mercado de dispositivos de oclusão

O setor de dispositivos de oclusão é liderado principalmente por empresas bem estabelecidas, incluindo:

- Abbott (EUA)

- Medtronic (Irlanda)

- Boston Scientific Corporation (EUA)

- Johnson & Johnson e suas afiliadas (EUA)

- Occlutech (Suíça)

- WL Gore & Associates, Inc. (EUA)

- Terumo Corporation (Japão)

- B. Braun SE (Alemanha)

- LifeTech Scientific Corporation (China)

- Cardiovascular Systems, Inc. (EUA)

- Venus Medtech (China)

- MicroPort Scientific Corporation (China)

- Cook (EUA)

- Starway Medical Co. Ltda. (China)

Últimos desenvolvimentos no mercado global de dispositivos de oclusão

- Em junho de 2021, a Embolx anunciou o lançamento limitado do seu Microcateter de Oclusão por Balão Sniper na Europa. Este dispositivo foi desenvolvido para procedimentos de embolização arterial, oferecendo uma opção minimamente invasiva para o tratamento de diversas condições.

- Em setembro de 2023, as microesferas Embozene da Varian receberam a aprovação da Marca CE Europeia para Embolização da Artéria Genicular (GAE) no tratamento da osteoartrite do joelho. Isso torna o Embozene o primeiro e único agente embólico com Marca CE específico para GAE, um procedimento minimamente invasivo destinado a combater a inflamação e ajudar a aliviar a dor em pacientes com osteoartrite do joelho.

- Em agosto de 2024, a BIOTRONIK lançou os cateteres de extensão FlowGuide e Guidion Short em países europeus selecionados. Esses dispositivos foram projetados para oferecer suporte aprimorado e facilitar a inserção de dispositivos durante intervenções vasculares complexas.

- Em setembro de 2025, a Imperative Care anunciou a aprovação 510(k) do FDA para seu Sistema de Trombectomia Symphony para o tratamento de embolia pulmonar. Este sistema de cateter de aspiração de grande calibre para remoção de coágulos foi projetado para combinar a potência de um cateter de grande calibre com o controle preciso do vácuo profundo.

- Em agosto de 2025, a Boston Scientific emitiu uma carta aos clientes afetados recomendando atualizações nas instruções de uso de determinados Sistemas de Acesso WATCHMAN para mitigar o risco de embolia gasosa durante o acesso vascular e transeptal. Esta recomendação ocorre após relatos de resultados adversos graves, incluindo 17 mortes, destacando o compromisso da empresa com a segurança do paciente e a otimização do dispositivo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.