Global Office Based Surgical Product Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.81 Billion

USD

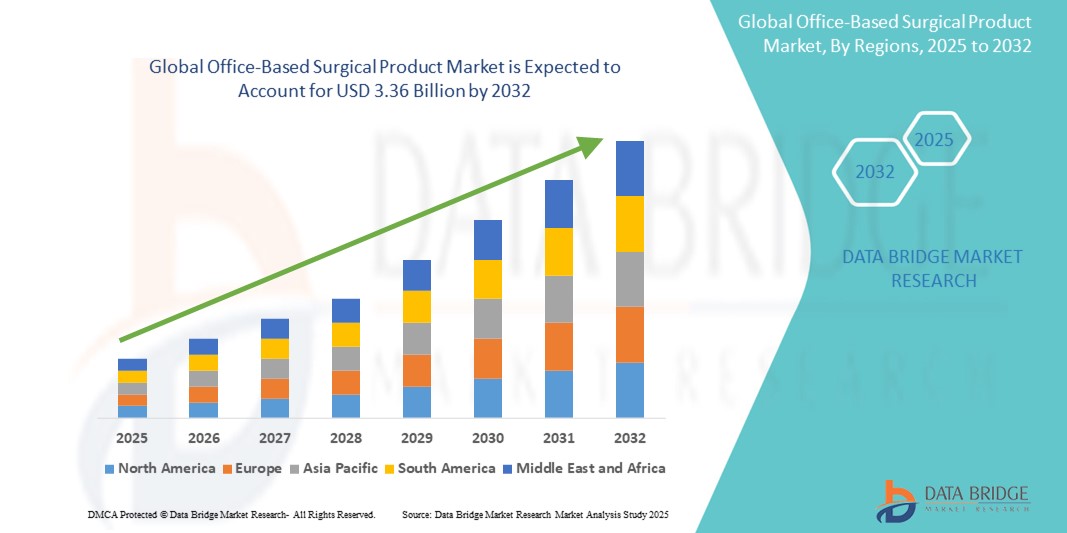

3.36 Billion

2024

2032

USD

1.81 Billion

USD

3.36 Billion

2024

2032

| 2025 –2032 | |

| USD 1.81 Billion | |

| USD 3.36 Billion | |

| % | |

|

Segmentação do mercado global de produtos cirúrgicos para consultório, por produto (desfibriladores, dispositivos de ventilação, dispositivos de monitoramento de sinais vitais, carrinhos de emergência, equipamentos de ressuscitação, dispositivos de anestesia e outros), aplicação (otorrinolaringologia, oftalmologia, dermatologia, ginecologia e outros), modalidade (portátil e instalado), canal de distribuição (licitações diretas, vendas no varejo e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de produtos cirúrgicos para consultórios

- O tamanho do mercado global de produtos cirúrgicos para consultórios foi avaliado em US$ 1,81 bilhão em 2024 e deve atingir US$ 3,36 bilhões até 2032 , com um CAGR de 8,00% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente migração de procedimentos hospitalares para cirurgias em consultório, impulsionada por avanços em tecnologias minimamente invasivas e instrumentação cirúrgica aprimorada. Essas tendências estão tornando os ambientes cirúrgicos em consultório mais viáveis e econômicos, levando a uma adoção mais ampla em dermatologia, ginecologia, oftalmologia, otorrinolaringologia e outras especialidades.

- Além disso, a crescente preferência dos pacientes por atendimento ambulatorial, tempos de recuperação mais curtos e custos de saúde reduzidos estão consolidando os produtos cirúrgicos para consultório como componentes essenciais no atendimento ambulatorial moderno. Esses fatores convergentes estão acelerando a adoção de soluções de produtos cirúrgicos para consultório, impulsionando significativamente o crescimento do setor.

Análise de mercado de produtos cirúrgicos para consultório

- Produtos cirúrgicos para consultório, compostos por instrumentos, dispositivos e consumíveis utilizados em procedimentos ambulatoriais minimamente invasivos e de rotina, estão se tornando componentes vitais na prestação de cuidados de saúde modernos devido à sua relação custo-benefício, conveniência e menor necessidade de infraestrutura hospitalar. Esses produtos permitem que as clínicas realizem procedimentos como cirurgias dermatológicas, remoção de catarata e pequenos tratamentos ortopédicos com mais eficiência.

- A crescente demanda por produtos cirúrgicos para consultórios é impulsionada principalmente pela crescente preferência por atendimento ambulatorial, pelo aumento do volume de procedimentos devido ao envelhecimento da população, pelos avanços na tecnologia médica e pelas crescentes pressões de custos sobre os sistemas de saúde em todo o mundo.

- A América do Norte dominou o mercado de produtos cirúrgicos para consultórios, com a maior participação na receita, de 41,6% em 2024, graças à infraestrutura de saúde bem estabelecida, políticas de reembolso favoráveis e altas taxas de adoção de tecnologias cirúrgicas minimamente invasivas. Os EUA continuam sendo o principal contribuinte, com forte crescimento em procedimentos em clínicas de dermatologia, oftalmologia e ginecologia, apoiado pela inovação contínua dos principais fabricantes de dispositivos médicos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de produtos cirúrgicos para consultórios durante o período previsto, com uma taxa composta de crescimento anual (CAGR) de 9,2% de 2025 a 2032, devido à rápida expansão do acesso à saúde, à urbanização e ao crescente investimento em ambientes de atendimento primário e ambulatorial em países como China, Índia e Sudeste Asiático.

- O segmento portátil dominou o mercado de produtos cirúrgicos para consultório, com uma participação de receita de 57,6% em 2024, atribuída à flexibilidade e mobilidade que oferece aos profissionais de saúde que trabalham em ambientes com espaço limitado. Esses dispositivos são particularmente úteis para consultórios com várias salas ou pequenos consultórios, onde a mobilidade é essencial.

Escopo do Relatório e Segmentação do Mercado de Produtos Cirúrgicos para Consultório

|

Atributos |

Principais insights do mercado de produtos cirúrgicos para consultório |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de produtos cirúrgicos para consultório

“ Mudança crescente em direção a procedimentos minimamente invasivos e ambulatoriais ”

- Uma tendência significativa e crescente no mercado global de produtos cirúrgicos para consultórios é a crescente preferência por procedimentos minimamente invasivos realizados em ambientes ambulatoriais e em consultórios. Essa mudança é amplamente impulsionada por avanços em instrumentos cirúrgicos, tempos de recuperação mais curtos para os pacientes e custo-benefício em comparação com cirurgias hospitalares.

- Por exemplo, os procedimentos dermatológicos e oftalmológicos têm registado um aumento na procura devido à disponibilidade de instrumentos compactos e especializados que permitem aos médicos realizar cirurgias em ambientes clínicos sem necessidade de hospitalização.

- A evolução dos dispositivos baseados em energia, sistemas de endoscopia e ferramentas compactas de imagem cirúrgica está permitindo que especialistas em otorrinolaringologia, ginecologia e cirurgia geral conduzam uma ampla gama de intervenções com segurança em salas cirúrgicas de consultório.

- Além disso, os planos de saúde e órgãos governamentais estão incentivando a adoção de cuidados ambulatoriais devido ao seu potencial de reduzir a sobrecarga do sistema de saúde. Como resultado, há um aumento no investimento em kits cirúrgicos portáteis e instrumentos compatíveis com esterilização, projetados especificamente para uso em consultórios.

- Com a crescente conscientização dos pacientes e a crescente demanda por procedimentos no mesmo dia, os fabricantes de dispositivos estão se concentrando em soluções ergonômicas, reutilizáveis e portáteis para atender às necessidades operacionais de instalações de consultórios.

- O mercado também está se beneficiando do número crescente de centros cirúrgicos ambulatoriais (ASCs) e clínicas de propriedade de médicos em todo o mundo, especialmente na América do Norte e na Ásia-Pacífico, que estão acelerando o uso de produtos cirúrgicos em consultórios em várias especialidades.

Dinâmica do mercado de produtos cirúrgicos para consultórios

Motorista

“Aumento da demanda devido aos avanços no atendimento ambulatorial e em consultórios”

- A crescente preferência por procedimentos minimamente invasivos e a mudança para o atendimento ambulatorial são importantes impulsionadores da demanda por produtos cirúrgicos para consultórios. Esses procedimentos reduzem as internações hospitalares e os custos associados, tornando-os cada vez mais atraentes tanto para pacientes quanto para profissionais de saúde.

- Por exemplo, em abril de 2024, a Johnson & Johnson MedTech lançou uma nova linha de unidades eletrocirúrgicas portáteis, adaptadas para procedimentos dermatológicos e otorrinolaringológicos em consultório, demonstrando o compromisso do setor com a miniaturização e acessibilidade dos dispositivos. Espera-se que tais inovações impulsionem o mercado de produtos cirúrgicos para consultório nos próximos anos.

- A conscientização crescente entre os médicos sobre os benefícios clínicos e econômicos de realizar pequenas cirurgias em consultórios — como menores riscos de infecção, rotatividade mais rápida de pacientes e redução de custos indiretos — está incentivando uma maior adoção de ferramentas e dispositivos cirúrgicos especializados.

- Além disso, a crescente disponibilidade de dispositivos portáteis de alto desempenho que podem ser perfeitamente integrados em espaços clínicos compactos está permitindo uma utilização mais ampla em práticas de dermatologia, ginecologia, oftalmologia e otorrinolaringologia.

- Além disso, fatores como tempos de recuperação mais rápidos, custos processuais reduzidos e crescente apoio de seguros para intervenções em consultório estão a aumentar significativamente a aceitação destas soluções pelo mercado.

Restrição/Desafio

“ Preocupações com os custos dos equipamentos e as barreiras ao treinamento clínico ”

- O custo inicial relativamente alto de dispositivos cirúrgicos especializados para consultório, em comparação com os instrumentos tradicionais, pode representar uma barreira para clínicas pequenas ou recém-criadas. Restrições orçamentárias podem atrasar atualizações ou limitar a capacidade de adoção de sistemas cirúrgicos abrangentes.

- Por exemplo, os lasers oftálmicos avançados ou os sistemas de monitorização de anestesia utilizados em ambientes ambulatoriais exigem frequentemente um investimento inicial substancial e podem não ser economicamente viáveis para profissionais independentes.

- Além disso, o uso eficaz dessas tecnologias frequentemente exige treinamento clínico especializado e experiência operacional. Programas de treinamento inadequados ou resistência à adoção de novas tecnologias por profissionais mais experientes podem retardar a penetração no mercado.

- As complexidades regulatórias e os requisitos de conformidade também podem criar hesitação entre os médicos que fazem a transição de práticas hospitalares para práticas em consultórios.

- A superação desses obstáculos exigirá que os participantes do setor ofereçam pacotes de dispositivos com boa relação custo-benefício, opções de financiamento estendidas e treinamento técnico robusto e suporte pós-venda adaptados para clínicas de pequeno e médio porte.

Escopo de mercado de produtos cirúrgicos para consultório

O mercado é segmentado com base no produto, aplicação, modalidade e canal de distribuição.

- Por produto

Com base no produto, o mercado de produtos cirúrgicos para consultório é segmentado em desfibriladores, dispositivos de ventilação, dispositivos de monitoramento de sinais vitais, carrinhos de emergência, equipamentos de reanimação, dispositivos de anestesia e outros. O segmento de desfibriladores dominou a maior fatia de mercado, com 28,9% de receita em 2024, devido ao seu papel crítico no atendimento cardiovascular de emergência em ambientes cirúrgicos para consultório. A crescente prevalência de doenças cardíacas e a necessidade de equipamentos de resposta rápida estão impulsionando a demanda por unidades de desfibriladores compactas e eficientes em procedimentos ambulatoriais.

O segmento de dispositivos de anestesia deverá apresentar o CAGR mais rápido, de 21,2%, entre 2025 e 2032, impulsionado pelo aumento do número de pequenas cirurgias realizadas em consultórios e pela crescente preferência por procedimentos minimamente invasivos que ainda requerem suporte anestésico. Os avanços tecnológicos em sistemas portáteis de anestesia contribuem ainda mais para sua adoção.

- Por aplicação

Com base na aplicação, o mercado é segmentado em otorrinolaringologia, oftalmologia, dermatologia, ginecologia e outros. O segmento de dermatologia foi responsável pela maior fatia de mercado, com 26,3% da receita em 2024, impulsionado pelo aumento de procedimentos estéticos e cosméticos, como remoção de pintas, rejuvenescimento da pele e tratamentos a laser, frequentemente realizados em consultórios médicos.

Espera-se que o segmento de ginecologia cresça a uma taxa composta de crescimento anual (CAGR) mais rápida, de 20,4%, entre 2025 e 2032, impulsionado pela crescente demanda por histeroscopias, colposcopias e pequenas cirurgias ginecológicas no consultório, reduzindo o tempo de retorno dos pacientes e os custos com assistência médica.

- Por Modalidade

Com base na modalidade, o mercado é segmentado em portátil e instalado. O segmento portátil deteve a participação dominante na receita, com 57,6% em 2024, devido à flexibilidade e mobilidade que oferece aos profissionais de saúde que trabalham em ambientes com espaço limitado. Esses dispositivos são particularmente úteis para consultórios com várias salas ou pequenos consultórios, onde a mobilidade é essencial.

Espera-se que o segmento instalado registre um CAGR constante durante o período previsto devido ao seu uso em práticas de alto rendimento ou onde restrições de espaço não são uma preocupação.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitações diretas, vendas no varejo e outros. As licitações diretas representaram a maior fatia da receita de mercado, 48,7% em 2024, impulsionadas por compras em grandes quantidades por instituições de saúde, eficiência de custos e contratos de serviço de longo prazo oferecidos por fabricantes.

Espera-se que o segmento de vendas no varejo testemunhe o CAGR mais rápido de 19,3% entre 2025 e 2032, devido à crescente demanda de clínicas menores e consultórios particulares que compram equipamentos cirúrgicos específicos por meio de plataformas de varejo on-line ou diretas para uma implantação mais rápida.

Análise regional do mercado de produtos cirúrgicos para consultórios

- A América do Norte dominou o mercado de produtos cirúrgicos para consultórios, com a maior participação na receita de 41,6% em 2024, impulsionada por uma mudança crescente de procedimentos cirúrgicos menores para ambientes ambulatoriais e pela crescente preferência por intervenções em consultórios devido à redução de internações hospitalares e à relação custo-benefício.

- O mercado é ainda apoiado por cenários de reembolso favoráveis, avanços tecnológicos em equipamentos minimamente invasivos e o estabelecimento crescente de suítes cirúrgicas em consultórios de propriedade de médicos.

- A alta adoção de modelos de atendimento centrados no paciente e a demanda por procedimentos convenientes e de baixo risco em dermatologia, oftalmologia, ginecologia e tratamento da dor estão fortalecendo o mercado regional

Visão geral do mercado de produtos cirúrgicos para consultórios nos EUA

O mercado de produtos cirúrgicos para consultórios médicos nos EUA capturou a maior fatia da receita, de 71% em 2024, na América do Norte, impulsionado por uma infraestrutura de saúde consolidada e um volume crescente de cirurgias ambulatoriais realizadas em consultórios médicos. Os médicos estão adotando instrumentos cirúrgicos avançados, sistemas de diagnóstico portáteis e unidades eletrocirúrgicas compactas que lhes permitem realizar procedimentos com mais eficiência em ambientes de consultórios particulares. A crescente demanda por respostas rápidas e custos reduzidos com saúde está acelerando a transição de hospitais para instalações em consultórios médicos.

Visão geral do mercado de produtos cirúrgicos para consultórios na Europa

O mercado europeu de produtos cirúrgicos para consultórios médicos deverá crescer a uma CAGR substancial durante o período previsto, impulsionado por reformas no setor de saúde que incentivam a descentralização dos serviços cirúrgicos e pela crescente adoção de modelos de atendimento ambulatorial. Países como Alemanha, Reino Unido e França estão investindo em equipamentos avançados para clínicas especializadas, centros dermatológicos e consultórios de otorrinolaringologia para facilitar os procedimentos em consultórios médicos. A inovação tecnológica, a preferência dos pacientes pelo acesso local ao atendimento e a busca pela eficiência operacional estão impulsionando o crescimento.

Visão geral do mercado de produtos cirúrgicos para consultórios no Reino Unido

Prevê-se que o mercado de produtos cirúrgicos para consultórios no Reino Unido apresentará um crescimento constante, impulsionado pelo número crescente de procedimentos menores realizados fora dos hospitais. Os crescentes investimentos em clínicas cirúrgicas privadas e a demanda por tratamentos dermatológicos, podológicos e estéticos eficientes estão impulsionando essa tendência. Os esforços do governo para aliviar a pressão sobre os hospitais do NHS, promovendo cirurgias de um dia e procedimentos ambulatoriais, estão contribuindo significativamente para a expansão do mercado.

Visão geral do mercado de produtos cirúrgicos para consultórios na Alemanha

Espera-se que o mercado alemão de produtos cirúrgicos para consultórios médicos se expanda a um CAGR robusto durante o período previsto, apoiado pela sólida base de fabricação de dispositivos médicos do país e pela ênfase na integração tecnológica. A demanda por cirurgias ambulatoriais continua crescendo em resposta ao envelhecimento demográfico, às exigências de eficiência e às estruturas de reembolso que favorecem soluções de redução de custos. Procedimentos realizados em consultórios médicos estão se tornando cada vez mais comuns em especialidades como oftalmologia, terapia da dor e otorrinolaringologia.

Visão do mercado de produtos cirúrgicos para consultórios na região Ásia-Pacífico

O mercado de produtos cirúrgicos para consultórios na região Ásia-Pacífico deverá registrar o CAGR mais rápido, de 9,2%, entre 2025 e 2032, impulsionado pela rápida urbanização, pelo aumento dos gastos com saúde e pelo acesso crescente a clínicas ambulatoriais e especializadas em países como China, Índia e Japão. Iniciativas governamentais crescentes para aprimorar a infraestrutura ambulatorial e a prestação de cuidados com melhor custo-benefício estão criando um cenário favorável. A mudança para modelos de atendimento descentralizados, aliada à acessibilidade de dispositivos compactos e fabricados localmente, está impulsionando a expansão do mercado.

Visão geral do mercado de produtos cirúrgicos para consultórios no Japão

O mercado japonês de produtos cirúrgicos para consultórios médicos está ganhando força, impulsionado pelo foco do país em inovação, pelo envelhecimento da população e pela preferência por opções cirúrgicas minimamente invasivas e de alta precisão. Procedimentos para consultórios médicos em urologia, oftalmologia e dermatologia estética estão em ascensão, à medida que os médicos utilizam ferramentas avançadas de imagem e diagnóstico, adequadas para clínicas menores. A preferência cultural por eficiência, segurança e qualidade está impulsionando a adoção.

Visão geral do mercado de produtos cirúrgicos para consultórios na China

O mercado chinês de produtos cirúrgicos para consultórios médicos deteve a maior fatia da receita na região Ásia-Pacífico em 2024, devido à expansão da classe média, ao rápido desenvolvimento da infraestrutura de saúde e ao forte apoio a modelos de atendimento ambulatorial. O crescimento de clínicas privadas, centros dermatológicos e consultórios especializados, aliado a políticas favoráveis que incentivam o tratamento em nível comunitário, está impulsionando a demanda por instrumentos cirúrgicos compactos e acessíveis. Os fabricantes locais estão desempenhando um papel fundamental na aceleração do acesso a soluções para consultórios médicos em áreas urbanas e semiurbanas.

Participação no mercado de produtos cirúrgicos para consultório

O setor de produtos cirúrgicos para consultório é liderado principalmente por empresas bem estabelecidas, incluindo:

- Johnson & Johnson e suas afiliadas (EUA)

- Medtronic (Irlanda)

- Stryker (EUA)

- Intuitive Surgical (EUA)

- Boston Scientific Corporation (EUA)

- KARL STORZ SE & Co. KG (Alemanha)

- Olympus Corporation (Japão)

- Smith + Nephew (Reino Unido)

- Zimmer Biomet (EUA)

- Cook (EUA)

- Hologic, Inc. (EUA)

- Terumo Corporation (Japão)

- BD (EUA)

- KLS Martin Group (Alemanha)

- Arthrex, Inc. (EUA)

- Merit Medical Systems, Inc. (EUA)

Últimos desenvolvimentos no mercado global de produtos cirúrgicos para consultórios

- Em março de 2025, a Johnson & Johnson MedTech introduziu o Sistema de Energia DUALT, uma plataforma eletrocirúrgica multimodal que integra energia monopolar, bipolar, ultrassônica e bipolar avançada em uma unidade e é gerenciada por meio do sistema de gerenciamento de dispositivos digitais Polyphonic Fleet.

- Em abril de 2025, a Johnson & Johnson MedTech concluiu os primeiros procedimentos clínicos usando seu Sistema Cirúrgico Robótico OTTAVA para cirurgia de bypass gástrico no Memorial Hermann–Texas Medical Center, marcando um marco importante antes da submissão De Novo da FDA.

- Em julho de 2025, a Zimmer Biomet anunciou que irá adquirir a Monogram Technologies por aproximadamente US$ 177 milhões, adicionando robótica cirúrgica semiautônoma e totalmente autônoma — incluindo um sistema de substituição de joelho semiautônomo recentemente aprovado pela FDA — ao seu portfólio de produtos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.