Global Oil Country Tubular Goods Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

21.37 Billion

USD

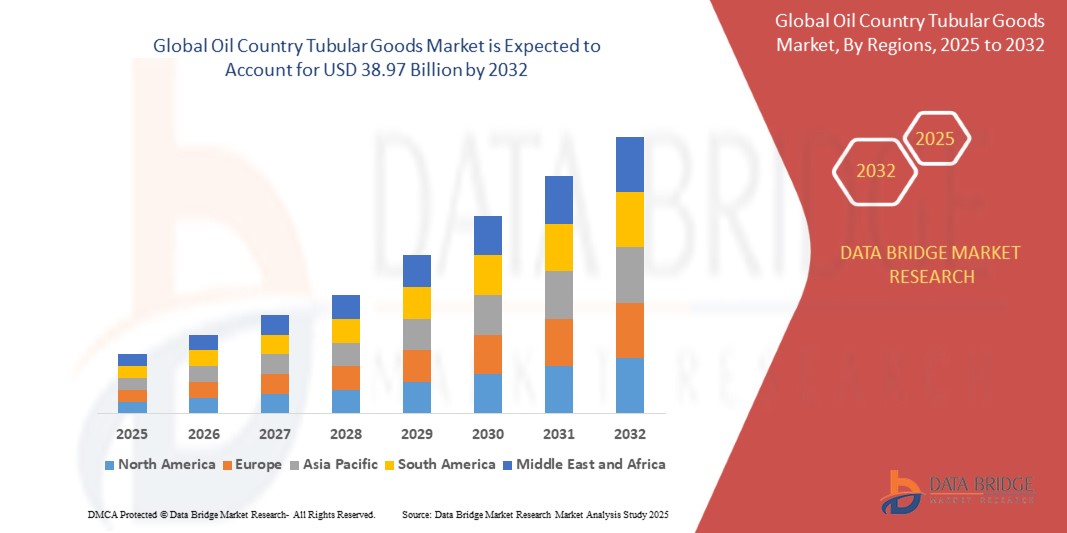

38.97 Billion

2024

2032

USD

21.37 Billion

USD

38.97 Billion

2024

2032

| 2025 –2032 | |

| USD 21.37 Billion | |

| USD 38.97 Billion | |

| % | |

|

Segmentação do mercado de bens tubulares do país do petróleo global, por processo (resistência elétrica soldada (ERW) e sem costura), produto (tubo de drenagem, tubo de revestimento, tubo de tubulação, e outros), grau (grau API e grau Premium), dimensão (inferior a 140 mm, 141 mm a 200 mm e até 406 mm), aplicação (Onshore e Offshore) - tendências industriais e previsão para 2032

Qual é o tamanho e a taxa de crescimento global do mercado de mercadorias tubulares do país do petróleo?

- A dimensão global do mercado de bens tubulares do país do petróleo foi avaliada em21,37 mil milhões de dólares em 2024e espera-se alcançar38,97 mil milhões de USD até 2032, em umaCAGR de 6,90%durante o período de previsão

- A expansão do mercado é impulsionada principalmente pela crescente demanda de recursos energéticos, pelo aumento das atividades de exploração e produção (E&P) e pelos avanços tecnológicos contínuos nos métodos de perfuração em operações onshore e offshore

- Além disso, a mudança global para recursos não convencionais, tais como gás de xisto e petróleo apertado, juntamente com investimentos mais elevados em projetos de águas profundas e ultra profundas, está aumentando significativamente a adoção de OCTG e acelerando o crescimento global da indústria

Quais são as principais takeaways do mercado de mercadorias tubulares do país do petróleo?

- Mercadorias tubulares do país do petróleo, incluindo tubos de perfuração, tubos de revestimento e tubos, são cruciais para apoiar operações de perfuração, garantir a integridade e permitir a produção segura de hidrocarbonetos em diversos ambientes

- A crescente demanda por OCTG de nível premium, impulsionada por poços mais profundos e condições de perfuração mais duras, juntamente com uma crescente preferência por tubos sem costura sobre alternativas soldadas, está moldando as tendências do mercado

- Os crescentes investimentos em projetos de exploração, combinados com o impulso do setor energético para a eficiência e confiabilidade, estão tornando a OCTG um facilitador crítico da produção global de petróleo e gás, garantindo assim um crescimento forte e sustentado do mercado

- A América do Norte dominou o mercado de bens tubulares do país do petróleo com a maior parcela de receita de 39,71% em 2024, impulsionada pelo aumento das atividades de exploração e produção (E&P), avanços tecnológicos de perfuração e investimentos em projetos não convencionais de petróleo e gás

- O mercado OCTG Ásia-Pacífico deverá crescer no mais rápido CAGR de 4,7% entre 2025 e 2032, impulsionado pela urbanização rápida, industrialização e demanda energética na China, Índia e Sudeste Asiático

- O segmento sem costura dominou o mercado OCTG com a maior quota de receita de mercado de 62,5% em 2024, impulsionada pela sua força superior, uniformidade e confiabilidade em suportar condições de alta pressão e temperatura na perfuração de petróleo e gás

Segmentação do Mercado de Mercados Tubulares do País do Petróleo

| Atributos | Mercados Tubulares do País do Petróleo |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Qual é a tendência chave no mercado de mercadorias tubulares do país do petróleo?

Mudança para Digitalização e Monitoramento Inteligente de Tubos

- Uma tendência significativa e acelerada no mercado mundial de bens tubulares do país do petróleo (OCTG) é a adoção de tecnologias digitais como a IoT,IA, e avançadosensorespara monitorização em tempo real de condutas e actividades de perfuração

- Por exemplo, Tenaris introduziu soluções OCTG digitais que fornecem insights preditivos de manutenção, reduzindo o tempo de inatividade e os riscos operacionais para os produtores de petróleo

- Smart OCTG permite que os operadores detectem a corrosão, as mudanças de pressão e a fadiga precocemente, garantindo maior vida útil e segurança em ambientes de perfuração de alta pressão

- Integração de OCTG digital com sistemas de gestão de campos petrolíferos permite o monitoramento centralizado de operações de poços, inventário eanálise de desempenho

- Empresas como Vallourec estão avançando “tubos inteligentes” incorporados com sensores para coletar e transmitir dados em tempo real, aumentando a eficiência e confiabilidade

- Esta mudança digital está redefinindo os padrões da indústria, posicionando a OCTG não apenas como tubulações de aço, mas como ativos inteligentes críticos para as operações de campo de petróleo da próxima geração

Quais são os principais condutores do mercado de mercadorias tubulares do país do petróleo?

- A crescente demanda global de energia e a expansão das atividades de exploração de petróleo e gás são os principais motores da adoção da OCTG

- Por exemplo, em fevereiro de 2024, ArcelorMittal anunciou investimentos em produção OCTG sem costura premium para atender à crescente demanda de campo de petróleo de xisto dos EUA

- A OCTG oferece durabilidade, resistência à corrosão e alto desempenho em perfuração de águas profundas e não convencionais, tornando-a vital para a exploração moderna.

- O boom do xisto na América do Norte e os projetos offshore em curso no Oriente Médio estão forçando os operadores de campos petrolíferos a investirem fortemente em OCTG de alto nível

- Além disso, a mudança global para a segurança energética encoraja os países a impulsionarem a produção nacional de jazigos petrolíferos, conduzindo assim a procura de OCTG

- Avanços em ligas tratadas termicamente e de alta resistência aumentam ainda mais as capacidades da OCTG, expandindo seu papel em operações de perfuração em terra e offshore

Que fator está desafiando o crescimento do mercado de mercadorias tubulares do país do petróleo?

- Volatilidade nos preços do petróleo bruto continua a ser um grande desafio, pois impacta diretamente os orçamentos de exploração e os ciclos de demanda da OCTG

- Por exemplo, durante as flutuações do preço do petróleo de 2023, vários projetos de exploração na América do Norte e Ásia-Pacífico foram adiados, reduzindo o consumo de OCTG

- Além disso, os elevados custos de fabrico da OCTG premium, devidos à liga e ao tratamento térmico, limitam a adopção em regiões sensíveis aos custos

- Os riscos geopolíticos e as restrições comerciais, nomeadamente as importações de aço, afectam igualmente a cadeia de abastecimento mundial da OCTG

- A crescente regulamentação ambiental e o impulso à transição das energias renováveis criam incertezas a longo prazo para a procura de OCTG

- Superar esses desafios exigirá otimização de custos, resiliência da cadeia de suprimentos e inovação de produtos, garantindo que a OCTG continue sendo um facilitador crítico de operações seguras e eficientes em campos de petróleo

Como é segmentado o mercado de mercadorias tubulares do país do petróleo?

O mercado é segmentado com base no processo, produto, grau,dimensão, e aplicação.

• Por processo

Com base no processo, o mercado OCTG é segmentado em soldadura de resistência elétrica (ERW) e sem costura. O segmento sem costura dominou o mercado OCTG com a maior quota de receita de mercado de 62,5% em 2024, impulsionada pela sua força superior, uniformidade e confiabilidade em suportar condições de alta pressão e temperatura na perfuração de petróleo e gás. O OCTG sem costura é amplamente preferido para aplicações críticas, como perfuração em águas profundas, poços de alta pressão e ambientes offshore severos. Sua capacidade de minimizar os riscos de falha torna-o a escolha preferencial entre as empresas de exploração e produção.

O segmento ERW é projetado para testemunhar o CAGR mais rápido de 2025 a 2032, apoiado por sua relação custo-efetividade, facilidade de fabricação e crescente utilização em poços rasos e operações de perfuração em terra. À medida que as atividades de perfuração globais se expandem em regiões sensíveis aos custos, os tubos ERW estão ganhando tração, especialmente quando os requisitos de desempenho moderados são suficientes.

• Por Produto

Com base no produto, o mercado OCTG é segmentado em tubo de perfuração, tubo de revestimento, tubo de tubagem e outros. O segmento de Tubulação de Casing dominou o mercado OCTG com uma participação de 49,8% de receita em 2024, uma vez que o revestimento é essencial para estabilizar as estruturas de poços, prevenir a contaminação e garantir a segurança operacional durante a perfuração. A crescente procura de energia e a exploração de reservas não convencionais têm impulsionado significativamente o consumo de tubos de revestimento em projectos onshore e offshore.

Prevê-se que o segmento Tubing Pipe registre o CAGR mais rápido de 2025 a 2032, impulsionado pelo aumento das atividades de produção de petróleo e pela necessidade de transporte eficiente de fluidos de poços para a superfície. Os tubos de tubagem desempenham um papel vital na eficiência da produção, particularmente em campos de petróleo maduros, onde técnicas de recuperação de óleo melhorada (EOR) estão sendo adotadas. O crescente investimento em óleo de xisto e exploração apertada de gás ainda suporta o crescimento de tubagens globalmente.

• Por Grau

Com base no grau, o mercado OCTG é segmentado em API Grade e Premium Grade. O segmento API Grade dominou o mercado OCTG com 58,6% de receita em 2024, devido à sua ampla aceitação, qualidade padronizada e custo-eficiência. Os produtos API são amplamente utilizados em operações convencionais de perfuração de petróleo e gás, particularmente em poços onshore, onde o desempenho padrão é suficiente.

Espera-se que o segmento Premium Grade testemunhe a taxa de crescimento mais rápida de 2025 a 2032, suportada pelo aumento da demanda por bens tubulares de alto desempenho em ambientes de perfuração de águas profundas, poços horizontais e alta pressão, de alta temperatura (HPHT). Produtos de qualidade superior fornecem vedação aprimorada, resistência ao colapso superior e maior vida útil, tornando-os essenciais em condições de perfuração desafiadoras. Espera-se que a mudança para a exploração offshore e reservas de hidrocarbonetos não convencionais acelere a adoção de OCTG de nível premium nos próximos anos.

• Por Dimensão

Com base na dimensão, o mercado OCTG é segmentado em abaixo de 140 mm, 141 mm a 200 mm e até 406 mm. O segmento de 141 mm a 200 mm dominou o mercado com uma quota de receita de 45,1% em 2024, uma vez que esta gama é amplamente preferida em operações padrão de perfuração e revestimento. Essas dimensões oferecem versatilidade e são comumente usadas em poços onshore e offshore. Seu custo equilibrado, desempenho e ampla aplicabilidade em projetos de exploração os tornam a categoria mais utilizada.

O segmento de até 406 mm é projetado para crescer no CAGR mais rápido de 2025 para 2032, alimentado pela expansão de projetos de perfuração de águas profundas e ultra-profundas. Maior diâmetro OCTG é cada vez mais necessário na exploração offshore para apoiar poços de alta capacidade e programas avançados de revestimento. O aumento do investimento em poços complexos com projetos maiores de furos está impulsionando a demanda por esses tubos OCTG de alta dimensão.

• Por Aplicação

Com base na aplicação, o mercado OCTG está segmentado em Onshore e Offshore. O segmento Onshore dominou o mercado com uma quota de receita de 66,3% em 2024, impulsionada pela abundância de projetos de perfuração onshore em todo o mundo, menores custos operacionais e acessibilidade mais fácil em relação aos campos offshore. Muitas nações-chave produtoras de petróleo, particularmente no Oriente Médio, América do Norte e Ásia-Pacífico, continuam a contar fortemente com reservas onshore, garantindo uma demanda constante para OCTG neste segmento.

Prevê-se que o segmento Offshore testemunhe o CAGR mais rápido de 2025 a 2032, apoiado pelo aumento dos investimentos em projetos de águas profundas e ultra profundas, especialmente no Golfo do México, Brasil e África Ocidental. Poços offshore exigem OCTG mais avançado, incluindo notas premium e dimensões maiores, para suportar condições extremas de operação. À medida que as empresas petrolíferas globais avançam para a exploração de novas fronteiras, o segmento de aplicações offshore está definido para expandir significativamente.

Qual é a região que detém a maior parte do mercado de mercadorias tubulares do país do petróleo?

- A América do Norte dominou o mercado de bens tubulares do país do petróleo com a maior parcela de receita de 39,71% em 2024, impulsionada pelo aumento das atividades de exploração e produção (E&P), avanços tecnológicos de perfuração e investimentos em projetos não convencionais de petróleo e gás

- A região beneficia da exploração de gás de xisto, expansões de perfuração offshore e apoio do governo à independência energética, criando uma demanda consistente por produtos OCTG

- Além disso, a presença de fornecedores líderes de serviços de campo petrolífero e fabricantes de aço reforça a eficiência da cadeia de suprimentos, garantindo a posição de liderança da América do Norte no mercado global

U.S. Petróleo País Mercado Tubular Visão

O mercado norte-americano OCTG dominou a parte de receita da América do Norte em 2024, alimentado por robusto desenvolvimento de gás de xisto e atividades de perfuração horizontal. Os investimentos crescentes na bacia do Permian e na Eagle Ford estão a acelerar o consumo de OCTG. Além disso, a adoção de produtos tubulares premium e resistentes à corrosão está crescendo, dada a necessidade de durabilidade em águas profundas e poços de alta pressão. A expansão das contagens de plataformas e avanços na fratura hidráulica reforçam ainda mais o domínio dos EUA.

Europa Petróleo País Mercado tubular Visão

O mercado OCTG europeu deverá expandir-se num CAGR substancial, apoiado pela exploração em curso no Mar do Norte e pelo aumento das medidas de segurança energética. Os regulamentos mais rigorosos da UE em matéria de segurança e eficiência da perfuração conduzem à adopção de ligações premium e tubos sem costura. A crescente urbanização e a procura de energia nos centros industriais continuam a reforçar as aplicações OCTG. A Europa centra-se também na modernização das suas infra-estruturas petrolíferas, especialmente em projectos offshore, impulsionando o crescimento do mercado.

U.K. Petróleo País Mercado Tubular Insight

O mercado OCTG do Reino Unido está projetado para crescer em um CAGR notável, com investimentos em exploração offshore na bacia do Mar do Norte e Shetland. A estratégia do país para diversificação energética e produção local está estimulando a demanda tubular de bens. Aumentar as preocupações em torno da segurança energética e o impulso do governo para a auto-confiança nacional do petróleo e do gás mais combustível OCTG adoção. O forte setor de serviços de engenharia e campo petrolífero do Reino Unido fornece apoio adicional ao crescimento.

Alemanha País Petróleo Mercado Tubular Visão

Prevê-se que o mercado OCTG da Alemanha cresça de forma constante, impulsionado pela procura de energia industrial e pelos investimentos em reservas de gás natural. A Alemanha enfatiza as tecnologias de perfuração sustentáveis e avançadas, promovendo o uso de produtos tubulares de alta resistência e eco-friendly. Os programas nacionais de engenharia e modernização de infraestrutura, particularmente no armazenamento e transporte de gás natural, estão incentivando a integração de soluções OCTG em projetos a montante e a médio prazo.

Qual é a região que mais cresce no mercado de produtos tubulares do país do petróleo?

O mercado de OCTG Ásia-Pacífico deve crescer no mais rápido CAGR de 4,7% entre 2025 e 2032, impulsionado pela urbanização rápida, industrialização e demanda energética na China, Índia e Sudeste Asiático. Investimentos apoiados pelo governo em projetos de exploração, terminais de GNL e plataformas offshore estão impulsionando a adoção. Com a APAC emergindo como um centro de fabricação de bens tubulares, preços competitivos e alta disponibilidade de suprimentos estão expandindo a base de consumo, tornando-se o mercado de crescimento mais rápido.

Japão Petróleo País Mercado Tubular Visão

Japão O mercado OCTG está ganhando força devido à alta inovação tecnológica e projetos de exploração offshore. O forte foco do Japão na segurança energética, especialmente após a eliminação gradual do nuclear, está impulsionando a exploração de gás natural e as atividades de perfuração relacionadas à importação. A crescente colaboração com fornecedores regionais e a adoção de tubos sem costura premium para poços offshore apoiam ainda mais a demanda da OCTG. A ênfase na automação e sistemas inteligentes de perfuração também aumenta o papel do Japão no mercado APAC.

China Petróleo País Mercado Tubular Visão

O mercado OCTG da China representou a maior parte das receitas da APAC em 2024, apoiada por extensas atividades de perfuração em bacias costeiras e offshore. A expansão da classe média da China e o aumento do consumo de energia estão alimentando investimentos de exploração contínua. Os fabricantes domésticos oferecem soluções OCTG acessíveis, tornando o mercado altamente competitivo. Iniciativas governamentais para gás de xisto, exploração de águas profundas e projetos de energia inteligente estão aumentando a demanda por produtos tubulares de qualidade superior.

Quais são as principais empresas no mercado de mercadorias tubulares do país do petróleo?

A indústria de bens tubulares do país do petróleo é liderada principalmente por empresas bem estabelecidas, incluindo:

- Tianjin Pipe Corporation (TPCO) (China)

- Indústrias Zekelman (EUA)

- Grupo TMK (Rússia)

- ArcelorMittal (Luxemburgo)

- Tenaris (Luxemburgo)

- EVRAZ América do Norte (EUA)

- PAO TMK (Rússia)

- JFE Steel Corporation (Japão)

- Vallourec (França)

- Sumitomo Corporation (Japão)

- Nippon Steel & Sumitomo Metal Corporation (Japão)

- Grupo ChelPipe (Rússia)

- National Oilwell Varco (NOV) (EUA)

- SeAH Steel Corporation (Coreia do Sul)

- Produtos tubulares de aço dos EUA (EUA)

Quais são os recentes desenvolvimentos no mercado global de bens tubulares do país do petróleo?

- Em novembro de 2024, a Mubadala Investment Company adquiriu uma participação de 49% no negócio Tubacex Oil Country Tubular Goods (OCTG), visando aumentar a presença da Tubacex no setor CRA OCTG no Oriente Médio. Este investimento estratégico deverá reforçar significativamente as capacidades regionais da Tubacex

- Em julho de 2024, a Ramco Norway, prestadora de serviços de assistência e manutenção para a OCTG e tubulações de perfuração, garantiu um contrato de longo prazo com a Equinor para atender 80% do volume de tubulação de óleo e gás transportado da Base Fjord em Florø para a plataforma continental norueguesa (NCS). Prevê-se que este acordo solidifique o papel da Ramco como parceiro-chave da Equinor

- Em janeiro de 2024, Tenaris finalizou um contrato de três anos com a Petrobras para o fornecimento de tubos feitos de ligas resistentes à corrosão (CRA) para operações offshore no Brasil, incorporando conexões premium TenarisHydril Blue e tecnologia Dopeless. Esta colaboração é definida para reforçar a eficiência e confiabilidade offshore para a Petrobras

- Em maio de 2023, Tenaris garantiu um acordo de cinco anos com Neptune Energy para o fornecimento de OCTG e serviços para projetos de perfuração na plataforma continental norueguesa, cobrindo uma ampla gama de revestimentos, incluindo revestimento de condutores de alto desempenho. Prevê-se que esta parceria a longo prazo aumente a pegada da Tenaris no sector do petróleo e do gás norueguês

- Em janeiro de 2022, a Jindal SAW formou uma empresa conjunta com a Hunting Energy Services para estabelecer uma fábrica premium de rosca OCTG em Nashik, Índia, sob uma estrutura de propriedade de 51%:49% com um investimento de 20 a 25 milhões de dólares. Esta iniciativa está preparada para expandir as capacidades de fabricação e serviços da Jindal SAW na Índia

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.