Global Oil Gas Fabrication Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

90.20 Billion

USD

126.32 Billion

2024

2032

USD

90.20 Billion

USD

126.32 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 126.32 Billion | |

| % | |

|

Segmentação do Mercado Global de Fabricação de Estruturas para Petróleo e Gás, por Tipo de Fabricação (Fabricação em Terra e Fabricação em Mar), Estrutura (Plataformas Fixas, Plataformas Semissubmersíveis, Plataformas Autoelevatórias e Unidades Flutuantes de Produção, Armazenamento e Transferência (FPSO)), Setor Upstream (Exploração e Produção (E&P), Transporte e Armazenamento), Setor Downstream (Refino, Petroquímica e Gás Natural Liquefeito (GNL)), Material de Fabricação (Aço, Concreto e Materiais Compósitos) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de fabricação de petróleo e gás

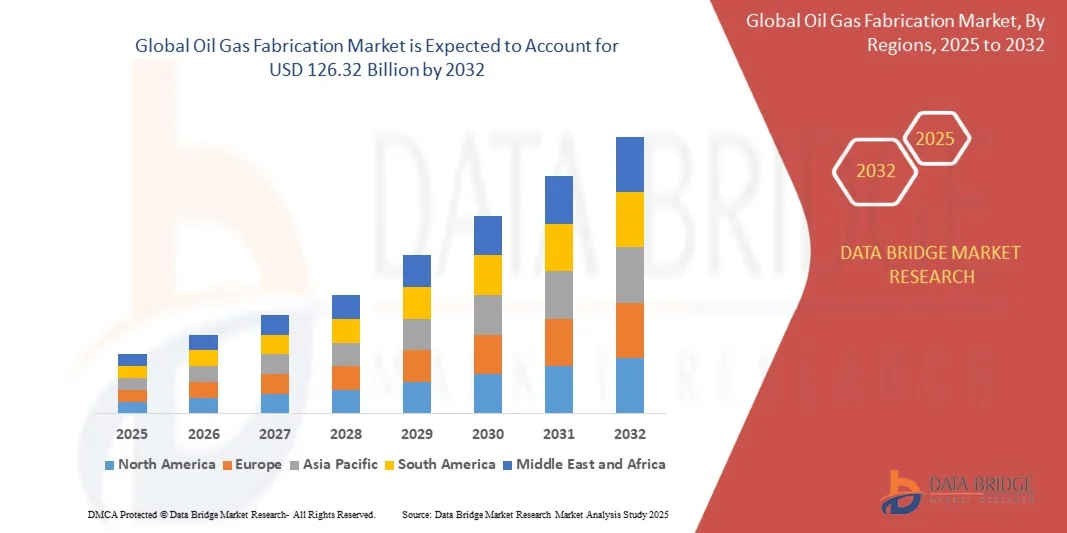

- O mercado global de fabricação para o setor de petróleo e gás foi avaliado em US$ 90,2 bilhões em 2024 e deverá atingir US$ 126,32 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 4,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento dos investimentos em infraestrutura de petróleo e gás, tanto em terra quanto no mar, motivados pela crescente demanda global de energia e pela necessidade de substituir ativos obsoletos. O aumento das atividades de exploração e produção, especialmente em campos de águas profundas e ultraprofundas, está criando oportunidades substanciais para a fabricação de plataformas modulares, FPSOs, dutos e unidades de processamento.

- Além disso, os avanços tecnológicos nos processos de fabricação, incluindo construção modular, soldagem automatizada e materiais avançados de aço e compósitos, estão permitindo uma execução de projetos mais rápida e maior eficiência operacional. Essas inovações, combinadas com a crescente demanda por estruturas de alta qualidade, duráveis e que atendam aos padrões de segurança, estão acelerando a adoção de soluções avançadas de fabricação, impulsionando significativamente o crescimento do mercado.

Análise do mercado de fabricação de petróleo e gás

- A fabricação para o setor de petróleo e gás, que engloba o projeto, a construção e a montagem de plataformas, dutos e instalações de armazenamento, é cada vez mais vital para o desenvolvimento da infraestrutura energética em todo o mundo. A capacidade de executar projetos de fabricação de grande escala e alta precisão garante a continuidade da produção e minimiza o tempo de inatividade operacional para as operadoras.

- A crescente demanda por soluções de fabricação offshore e onshore é impulsionada principalmente pela expansão global contínua do setor energético, pelas iniciativas de exploração em águas profundas e por projetos de infraestrutura apoiados pelo governo. Regulamentações ambientais e de segurança cada vez mais rigorosas incentivam ainda mais a adoção de métodos de fabricação tecnologicamente avançados e sustentáveis.

- A América do Norte dominou o mercado de fabricação para petróleo e gás com uma participação superior a 35% em 2024, devido à presença de infraestrutura avançada em campos petrolíferos e aos fortes investimentos em projetos tanto em terra quanto no mar.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de fabricação para petróleo e gás durante o período de previsão, devido ao aumento das atividades de exploração, desenvolvimento offshore e investimentos em projetos de GNL em países como China, Índia e Austrália.

- O segmento de aço dominou o mercado com uma participação de 60,5% em 2024, devido à sua elevada relação resistência/peso, versatilidade e custo-benefício para estruturas onshore e offshore. A fabricação em aço permite a construção modular e a rápida implantação de plataformas, dutos e unidades de processamento, tornando-se a escolha preferida de operadores em todo o mundo. Sua ampla disponibilidade e técnicas de fabricação consolidadas reforçam ainda mais sua posição dominante, garantindo confiabilidade e facilidade de manutenção.

Escopo do relatório e segmentação do mercado de fabricação de petróleo e gás

|

Atributos |

Principais informações de mercado sobre fabricação de petróleo e gás |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de fabricação de petróleo e gás

“Crescimento das soluções de fabricação modular e offshore”

- O mercado de fabricação para petróleo e gás está passando por uma forte transformação, impulsionada pela crescente adoção de soluções de fabricação modular e offshore. A crescente complexidade dos projetos, as restrições de custos e a necessidade de prazos de execução mais rápidos estão levando as empresas a adotarem a construção modular e unidades pré-fabricadas que podem ser facilmente montadas no local.

- Por exemplo, a McDermott International e a Kiewit Corporation expandiram seus estaleiros de fabricação offshore para atender a grandes projetos de petróleo e gás na América do Norte e no Oriente Médio. Essas empresas estão desenvolvendo instalações de fabricação integradas capazes de lidar com módulos de grande escala para plataformas offshore, terminais de GNL e infraestrutura de refino.

- A transição para a fabricação modular está ajudando as empresas de energia a reduzir a necessidade de mão de obra no local, aprimorar o controle de qualidade e encurtar os prazos de entrega dos projetos. Essa abordagem permite que vários componentes do projeto sejam fabricados simultaneamente em ambientes controlados, resultando em maior eficiência e menor risco de atrasos relacionados ao clima.

- Além disso, o crescente foco em atividades de exploração e produção offshore, especialmente em regiões como o Golfo do México e o Mar do Norte, está impulsionando a demanda por soluções especializadas de fabricação offshore. Isso inclui módulos de superfície, estruturas submarinas e componentes de unidades flutuantes de produção, armazenamento e transferência (FPSO) projetados para operações em águas profundas.

- A crescente colaboração entre empresas de engenharia, aquisição e construção (EPC) e fornecedores de serviços de fabricação está permitindo uma integração perfeita entre as etapas de projeto, aquisição e fabricação. Essa sinergia aprimora o desempenho geral do projeto, ao mesmo tempo que atende aos rigorosos padrões de segurança e conformidade ambiental.

- A tendência para a modularização e a fabricação offshore deverá continuar a expandir-se, impulsionada pelos avanços em ferramentas de projeto digital, tecnologias de automação e estratégias globais de transição energética. Esses desenvolvimentos estão redefinindo os parâmetros de custo-benefício e produtividade no desenvolvimento de infraestrutura de petróleo e gás.

Dinâmica do mercado de fabricação de petróleo e gás

Motorista

“Aumento da demanda global de energia e expansão da infraestrutura”

- A crescente demanda global por energia e o investimento contínuo em infraestrutura de petróleo e gás são os principais impulsionadores da expansão do mercado de fabricação. O aumento do consumo de petróleo, gás natural e GNL em economias desenvolvidas e em desenvolvimento está gerando uma demanda significativa por capacidades avançadas de fabricação.

- Por exemplo, empresas como a Saipem e a Hyundai Heavy Industries estão garantindo grandes contratos de engenharia e fabricação para projetos de GNL e plataformas offshore em regiões como o Oriente Médio, a África e o Leste Asiático. Esses projetos estão criando oportunidades substanciais para que os estaleiros de fabricação expandam sua capacidade e integrem tecnologias avançadas.

- O desenvolvimento de novas refinarias, redes de oleodutos e terminais está aumentando a demanda por módulos e componentes estruturais de engenharia de precisão. Empresas de fabricação estão modernizando suas instalações para lidar com içamento de cargas pesadas, soldagem complexa e produção de aço de alta resistência, a fim de atender a essas crescentes necessidades de infraestrutura.

- Além disso, governos e investidores privados estão acelerando iniciativas de modernização da infraestrutura energética para garantir a segurança e a resiliência do abastecimento. Isso está estimulando uma demanda constante por serviços integrados de fabricação, que abrangem projeto, montagem e suporte à instalação para empreendimentos onshore e offshore.

- À medida que o cenário energético global continua a evoluir com o aumento do consumo e a inovação tecnológica, as empresas de fabricação que se concentram em capacidades de produção de alta capacidade, eficientes e em conformidade com as normas de segurança estão preparadas para aproveitar oportunidades de crescimento significativas durante o período de previsão.

Restrição/Desafio

“Altos custos de capital e complexidade regulatória”

- O mercado de fabricação para a indústria de petróleo e gás enfrenta desafios consideráveis decorrentes dos altos custos de capital associados ao desenvolvimento de infraestrutura e à conformidade com normas regulatórias rigorosas. A instalação e a manutenção de grandes unidades de fabricação exigem investimentos significativos em equipamentos, mão de obra qualificada e sistemas de segurança.

- Por exemplo, empresas como a Petrofac e a National Petroleum Construction Company relataram alocações financeiras substanciais para a modernização de seus estaleiros de fabricação, a fim de atender aos padrões de segurança ambiental e offshore em constante evolução. Esses investimentos, embora essenciais, podem afetar a lucratividade, principalmente durante períodos de volatilidade do preço do petróleo.

- Os complexos marcos regulatórios que regem a segurança ambiental, o controle de emissões e as leis trabalhistas aumentam ainda mais a complexidade operacional. A conformidade frequentemente exige auditorias contínuas, certificações de instalações e adesão a padrões internacionais de construção, o que atrasa os cronogramas de execução dos projetos.

- A volatilidade dos preços das matérias-primas e as interrupções na cadeia de suprimentos global aumentam as incertezas de custos, dificultando o planejamento e o orçamento. Empresas de fabricação de menor porte enfrentam dificuldades crescentes para competir com grandes empresas que possuem recursos financeiros e técnicos mais amplos.

- Para mitigar esses desafios, a indústria deve enfatizar o planejamento eficiente de projetos, a integração da fabricação digital e abordagens colaborativas de gerenciamento de riscos. Alinhar as práticas de fabricação com as estruturas regulatórias em constante evolução e as estratégias de otimização de custos será essencial para manter a competitividade no dinâmico setor de fabricação de petróleo e gás.

Escopo do mercado de fabricação de petróleo e gás

O mercado é segmentado com base no tipo de fabricação, estrutura, setor a montante, setor a jusante e material de fabricação.

• Por tipo de fabricação

Com base no tipo de fabricação, o mercado de fabricação para petróleo e gás é segmentado em fabricação onshore e fabricação offshore. O segmento de fabricação onshore dominou o mercado com a maior participação na receita em 2024, impulsionado pela complexidade e custo de construção relativamente menores em comparação com projetos offshore. As instalações de fabricação onshore permitem logística, acesso da mão de obra e instalação de equipamentos mais fáceis, tornando-as atraentes para operadores focados na rápida implantação de projetos. Além disso, os projetos onshore se beneficiam de procedimentos regulatórios simplificados e menores restrições ambientais, aumentando seu apelo para investidores. O segmento também apresenta demanda sustentada devido ao crescimento constante das atividades de exploração e desenvolvimento em terra em regiões produtoras de petróleo maduras e emergentes.

O segmento de fabricação offshore deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento da exploração em reservas de águas profundas e ultraprofundas. Os projetos offshore, embora exijam grandes investimentos de capital, oferecem acesso a reservas de hidrocarbonetos inexploradas e são impulsionados por avanços tecnológicos em construção submarina, plataformas modulares e estruturas flutuantes. O aumento dos investimentos de empresas petrolíferas nacionais e operadoras privadas em empreendimentos offshore acelera ainda mais a adoção pelo mercado. A transição para a diversificação energética e os projetos de GNL offshore também contribuem para o crescimento, destacando a importância estratégica da fabricação offshore para atender à demanda global de energia.

• Por estrutura

Com base na estrutura, o mercado de fabricação para petróleo e gás é segmentado em plataformas fixas, plataformas semissubmersíveis, plataformas autoelevatórias e unidades flutuantes de produção, armazenamento e transferência (FPSO). O segmento de plataformas fixas dominou o mercado em 2024 devido à sua comprovada estabilidade, durabilidade e longa vida útil em campos de águas rasas. As plataformas fixas são amplamente preferidas por sua capacidade de suportar equipamentos pesados de perfuração e produção, oferecendo segurança e confiabilidade em diversas condições marítimas. Seu extenso histórico em operações offshore globais reforça a confiança do mercado e incentiva investimentos de longo prazo.

Prevê-se que o segmento de FPSOs (Unidades Flutuantes de Produção, Armazenamento e Transferência) apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento da exploração em águas profundas e pela necessidade de soluções flexíveis e implantáveis em regiões remotas em alto-mar. As FPSOs oferecem vantagens como mobilidade, prazos de instalação mais curtos e a capacidade de processar e armazenar hidrocarbonetos no mar, eliminando a dependência de oleodutos e gasodutos. As empresas estão adotando cada vez mais unidades FPSO para campos petrolíferos em fase inicial de desenvolvimento, apoiadas por inovações no projeto do casco, sistemas de ancoragem e modularidade da superestrutura. A crescente demanda por soluções flutuantes de produção está alinhada com o aumento das atividades de petróleo e gás offshore na África, América do Sul e Sudeste Asiático.

• Pelo setor de exploração e produção

Com base no setor upstream, o mercado é segmentado em exploração e produção (E&P), transporte e armazenamento. O segmento de E&P dominou o mercado em 2024, devido à expansão contínua de projetos de exploração de hidrocarbonetos e ao desenvolvimento de novos campos de petróleo e gás em todo o mundo. As operadoras priorizam instalações de fabricação avançadas para otimizar a eficiência da produção, aumentar a segurança operacional e reduzir o tempo de inatividade nas operações de extração. O investimento em estruturas modulares e pré-fabricadas de E&P permite um comissionamento mais rápido e controle de custos, reforçando sua posição dominante. A crescente demanda por segurança energética, tanto em mercados desenvolvidos quanto emergentes, sustenta ainda mais a dominância das atividades de fabricação de E&P.

O segmento de transporte deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento dos investimentos em dutos submarinos, infraestrutura de transporte de GNL e instalações para navios-tanque. A fabricação de equipamentos para transporte exige engenharia especializada para dutos de alta pressão e resistentes à corrosão, e a adoção de materiais inovadores garante confiabilidade e eficiência operacional. Os avanços tecnológicos em fabricação automatizada e soldagem de dutos aceleram a execução de projetos, enquanto o aumento do comércio internacional de energia estimula a demanda. As empresas estão priorizando cada vez mais soluções de transporte para melhorar a conectividade da cadeia de suprimentos e reduzir os desafios logísticos nas operações de petróleo e gás.

• Por setor de downstream

Com base no setor de distribuição, o mercado é segmentado em refino, petroquímica e gás natural liquefeito (GNL). O segmento de refino dominou o mercado em 2024 devido ao alto volume de processamento de petróleo bruto e à infraestrutura global de refino já estabelecida. As instalações de fabricação para refino exigem unidades de processo complexas, tanques de armazenamento e unidades modulares para garantir a eficiência operacional e a conformidade com as normas ambientais. A modernização contínua das refinarias para melhorar a produção, a qualidade do produto e a eficiência energética sustenta a posição dominante desse segmento. A demanda por fabricação para o setor de refino também é reforçada pelas atualizações em andamento em mercados maduros e por projetos de expansão em economias emergentes.

Prevê-se que o segmento de GNL (Gás Natural Liquefeito) apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento da demanda global por gás natural e pela expansão dos terminais de exportação de GNL. A fabricação de equipamentos para GNL envolve tanques criogênicos avançados, unidades de regaseificação e módulos de liquefação, que exigem engenharia de precisão e materiais inovadores. O crescimento é particularmente forte em regiões como os EUA, o Catar e a Austrália, onde projetos de GNL em larga escala estão sendo implementados. O crescente foco em combustíveis mais limpos e os acordos internacionais de comércio de gás aceleram ainda mais a expansão do mercado de fabricação de equipamentos para GNL.

• Por material de fabricação

Com base no material de fabricação, o mercado é segmentado em aço, concreto e materiais compósitos. O segmento de aço dominou o mercado com a maior participação, de 60,5% em 2024, impulsionado por sua alta relação resistência/peso, versatilidade e custo-benefício para estruturas onshore e offshore. A fabricação em aço permite a construção modular e a rápida implantação de plataformas, dutos e unidades de processamento, tornando-se a escolha preferida de operadores em todo o mundo. Sua ampla disponibilidade e técnicas de fabricação consolidadas reforçam ainda mais sua posição dominante, garantindo confiabilidade e facilidade de manutenção.

O segmento de materiais compósitos deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela demanda por alternativas leves, resistentes à corrosão e de alta resistência ao aço e concreto convencionais. Os compósitos são cada vez mais utilizados em aplicações em águas profundas e offshore, incluindo dutos, estruturas submarinas e módulos FPSO, onde durabilidade e longevidade são cruciais. Inovações tecnológicas em plásticos reforçados com fibras, compósitos de fibra de carbono e materiais híbridos ampliam sua aplicabilidade, enquanto o aumento dos padrões ambientais e de segurança promove sua adoção em projetos modernos de petróleo e gás.

Análise Regional do Mercado de Fabricação de Petróleo e Gás

- A América do Norte dominou o mercado de fabricação para petróleo e gás, com a maior participação na receita, superior a 35% em 2024, impulsionada pela presença de infraestrutura avançada em campos petrolíferos e por fortes investimentos em projetos tanto em terra quanto no mar.

- Os operadores da região estão cada vez mais focados na modernização de plataformas existentes e na fabricação de soluções modulares para aumentar a eficiência operacional e a segurança.

- A ampla adoção de tecnologias modernas de fabricação, aliada a normas regulamentares rigorosas, favorece a construção de alta qualidade e reduz os prazos dos projetos. Os EUA, em particular, estão investindo fortemente em projetos offshore e em águas profundas, fortalecendo ainda mais a dominância do mercado na América do Norte.

Análise do Mercado de Fabricação para Petróleo e Gás nos EUA

O mercado de fabricação para petróleo e gás dos EUA detinha a maior participação de receita na América do Norte em 2024, impulsionado pelas extensas atividades de exploração e produção (E&P) em terra e no mar. O aumento da produção de petróleo e gás em campos de xisto, aliado à busca pela modernização da infraestrutura obsoleta, impulsiona a demanda por soluções avançadas de fabricação. Os serviços de fabricação focados em plataformas de aço, dutos e unidades modulares estão apresentando forte aceitação. Além disso, incentivos governamentais e suporte tecnológico para projetos de exploração em águas profundas e no mar estão acelerando ainda mais o crescimento do mercado.

Análise do Mercado Europeu de Fabricação para Petróleo e Gás

Prevê-se que o mercado europeu de fabricação para o setor de petróleo e gás cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado por investimentos em integração de energias renováveis, plataformas offshore e infraestrutura submarina. As operadoras estão cada vez mais focadas em técnicas de fabricação de alta precisão para atender às rigorosas normas ambientais e de segurança. Países como Noruega e Holanda estão testemunhando uma forte demanda por estruturas offshore e plataformas modulares. Além disso, os avanços em materiais de fabricação, como compósitos e aço resistente à corrosão, estão fomentando o crescimento tanto no setor de exploração e produção (E&P) quanto no setor de refino e distribuição (downstream).

Análise do Mercado de Fabricação para Petróleo e Gás no Reino Unido

Prevê-se que o mercado de fabricação para o setor de petróleo e gás no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por projetos de desenvolvimento offshore em andamento no Mar do Norte. A necessidade de substituir infraestruturas obsoletas e melhorar a eficiência operacional está incentivando investimentos em técnicas modernas de fabricação. Soluções de fabricação modular e unidades FPSO estão ganhando força, enquanto o foco do governo em padrões de segurança e sustentabilidade promove ainda mais a adoção pelo mercado. A cadeia de suprimentos bem estabelecida e a mão de obra qualificada do Reino Unido dão suporte a projetos de fabricação em larga escala, tanto para o mercado interno quanto para exportação.

Análise do Mercado de Fabricação para Petróleo e Gás na Alemanha

O mercado alemão de fabricação para petróleo e gás deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por investimentos em infraestrutura energética e pela integração de tecnologias avançadas nos processos de fabricação. As empresas alemãs priorizam soluções de alta qualidade e ambientalmente responsáveis, especialmente para projetos de refino e petroquímica. O crescente foco em unidades de fabricação modulares e estruturas offshore duráveis também contribui para o crescimento do mercado. Além disso, a adoção de aço e materiais compósitos em projetos de fabricação está alinhada com as prioridades do país em termos de sustentabilidade e inovação industrial.

Análise do Mercado de Fabricação para Petróleo e Gás na Região Ásia-Pacífico

O mercado de fabricação para petróleo e gás na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão de 2025 a 2032, impulsionado pelo aumento das atividades de exploração, desenvolvimentos offshore e investimentos em projetos de GNL em países como China, Índia e Austrália. A crescente demanda por energia na região e a expansão da infraestrutura de campos petrolíferos alimentam as necessidades de fabricação tanto para o setor onshore quanto para o offshore. Além disso, a região Ásia-Pacífico está emergindo como um polo de fabricação para o setor de petróleo e gás, com mão de obra acessível, abundância de matérias-primas e instalações de estaleiros avançadas, o que impulsiona a expansão do mercado.

Análise do Mercado Japonês de Fabricação para Petróleo e Gás

O mercado japonês de fabricação para o setor de petróleo e gás está ganhando impulso devido ao aumento de projetos de exploração offshore e ao foco crescente em infraestrutura para importação de GNL. O país prioriza serviços de fabricação de alta qualidade para atender aos rigorosos padrões de segurança e sísmicos. A integração de tecnologias de fabricação automatizadas e estruturas de aço avançadas permite cronogramas de produção eficientes. A ênfase do Japão na integração de energias renováveis e na adoção de plataformas modulares está impulsionando ainda mais a demanda em projetos offshore e de refino e distribuição.

Análise do Mercado de Fabricação para Petróleo e Gás na China

O mercado chinês de fabricação para o setor de petróleo e gás representou a maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, expansão da produção offshore e onshore e projetos de GNL em larga escala. A presença de inúmeros estaleiros e empresas de fabricação nacionais oferece soluções econômicas e de alta capacidade. Iniciativas governamentais para aprimorar a infraestrutura energética e o crescente número de projetos de exploração em águas profundas são fatores-chave para o crescimento do mercado. Além disso, a posição estratégica da China na cadeia de suprimentos regional de aço e componentes modulares fortalece sua capacidade de fabricação e sua dominância de mercado.

Participação de mercado na fabricação de petróleo e gás

A indústria de fabricação para o setor de petróleo e gás é liderada principalmente por empresas consolidadas, incluindo:

- Newpark Resources Inc. (EUA)

- TechnipFMC plc (Reino Unido)

- Mundo dos Diques Secos (EAU)

- Larsen & Toubro Limited (Índia)

- McDermott International, Inc. (EUA)

- Lamprell plc (EAU)

- Northern Weldarc Ltda. (Canadá)

- JGC Corporation (Japão)

- Gulf Piping Company (Grupo IMCC) (Emirados Árabes Unidos)

- Corporação Bechtel (EUA)

- Eversendai Corporation Berhad (Malásia)

- Fluor Corporation (EUA)

- Companhia Nacional de Construção de Petróleo (NPCC) (EAU)

- Saipem SpA (Itália)

- Lefebvre Engineering FZC (EAU)

- Integrated Flow Solutions, Inc. (EUA)

Últimos desenvolvimentos no mercado global de fabricação de equipamentos para petróleo e gás

- Em 2025, a NOV anunciou a aquisição da divisão de fabricação da National Oilwell Varco por US$ 2,8 bilhões. Essa aquisição fortalece significativamente as capacidades de fabricação da NOV, permitindo que a empresa ofereça uma gama mais ampla de soluções integradas para projetos de petróleo e gás onshore e offshore. Ao combinar recursos e expertise tecnológica, a NOV pode realizar projetos de fabricação maiores e mais complexos, incluindo plataformas modulares, FPSOs e sistemas submarinos. O negócio também reflete a consolidação em curso no mercado de fabricação para petróleo e gás, que deve aumentar a competitividade, melhorar a eficiência operacional e expandir o portfólio de serviços. No geral, esse desenvolvimento deve acelerar o crescimento do mercado, atendendo à crescente demanda global por infraestrutura de campos petrolíferos nova e modernizada e aumentando a capacidade de modernização de ativos antigos.

- Em agosto de 2022, a Drydocks World-Dubai firmou um acordo estratégico com a Silverstream Technologies para promover a tecnologia de lubrificação a ar para embarcações atendidas em seu estaleiro. A lubrificação a ar reduz o arrasto hidrodinâmico, melhora a eficiência de combustível e ajuda as embarcações a atenderem às regulamentações do Índice de Eficiência Energética de Navios Existentes (EEXI) e do Indicador de Intensidade de Carbono (CII) da IMO. Ao se tornar uma instaladora homologada dessa tecnologia, a Drydocks World se posiciona como um ator-chave em soluções sustentáveis para construção naval e offshore. Essa colaboração fortalece o mercado de serviços de retrofit e tecnologias de eficiência energética no setor de petróleo e gás, incentivando a adoção de práticas de fabricação ecologicamente corretas. Ela também abre novas oportunidades para estaleiros e fornecedores de fabricação offshore se diferenciarem com soluções de alto valor agregado e em conformidade com as normas.

- Em maio de 2022, a Drydocks World firmou um acordo com a Yinson Production da Malásia para modernizar, reformar e converter a FPSO Atlanta para a petrolífera brasileira Enauta. Este projeto demonstra a crescente dependência de serviços de reforma e extensão da vida útil para sistemas flutuantes de produção offshore, especialmente em operações em águas profundas. A modernização da FPSO Atlanta ressalta a importância estratégica das capacidades de fabricação modular e especializada para estender a vida útil dos ativos, otimizar a eficiência da produção e reduzir os custos de capital para as operadoras. Em termos de mercado, isso destaca um segmento crescente da indústria de fabricação para petróleo e gás focado em retrofit e modernização, que deverá se expandir à medida que as reservas offshore amadurecem e as operadoras buscam soluções de infraestrutura com boa relação custo-benefício.

- Em abril de 2022, o governo federal concedeu à Chantier Davie um contrato de US$ 6,5 milhões para trabalhos de reforma no navio da Guarda Costeira Canadense CCGS Louis S. St-Laurent, em suas instalações na cidade de Quebec. Subcontratado pela Babcock Canada, este projeto destaca a crescente demanda por serviços de fabricação de precisão nos setores governamental e de defesa, incluindo reformas especializadas e manutenção de embarcações offshore. O contrato reflete uma tendência mais ampla no mercado de fabricação para petróleo e gás em direção a estaleiros multisserviços capazes de lidar com projetos tanto de energia quanto marítimos. Essas iniciativas apoiadas pelo governo geram receita para os fornecedores de fabricação e fortalecem as capacidades técnicas e a expertise da força de trabalho, contribuindo para a estabilidade e o crescimento do mercado a longo prazo na região.

- Em abril de 2021, a divisão de construção da L&T garantiu contratos para projetar e construir duas subestações de 132/11 kV em Dubai, Emirados Árabes Unidos, incluindo painéis de distribuição isolados a gás de última geração. Esses contratos "chave na mão" destacam a crescente demanda por soluções integradas de engenharia e fabricação em projetos de infraestrutura de energia, que frequentemente se cruzam com operações de petróleo e gás. O projeto reflete um foco crescente em modernização, tecnologias de alta eficiência e desenvolvimento de infraestrutura em larga escala no Oriente Médio. Para o mercado de fabricação de petróleo e gás, isso demonstra o papel crescente de fornecedores de fabricação diversificados que podem entregar soluções complexas e de alta precisão, apoiando os setores de exploração e produção e de refino e distribuição, ao mesmo tempo que permitem a rápida execução de projetos e a conformidade com rigorosos padrões operacionais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.