Global One Component Polyurethane Foam Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.04 Billion

USD

4.16 Billion

2025

2033

USD

3.04 Billion

USD

4.16 Billion

2025

2033

| 2026 –2033 | |

| USD 3.04 Billion | |

| USD 4.16 Billion | |

| % | |

|

Segmentação global do mercado de espuma de poliuretano de um componente, por matéria-prima (MDI (Diisocianato de difenilo de Metileno), polióis de poliéter, polióis de poliéster, e outros), aplicação (residencial e comercial), usuário final (Porta e janelas Frame Jambs, teto & juntas de piso, paredes de partição, tubulações de água, e outros)- Tendências da indústria e previsão para 2033

Mercado de espuma de poliuretano de um componenteVisão geral

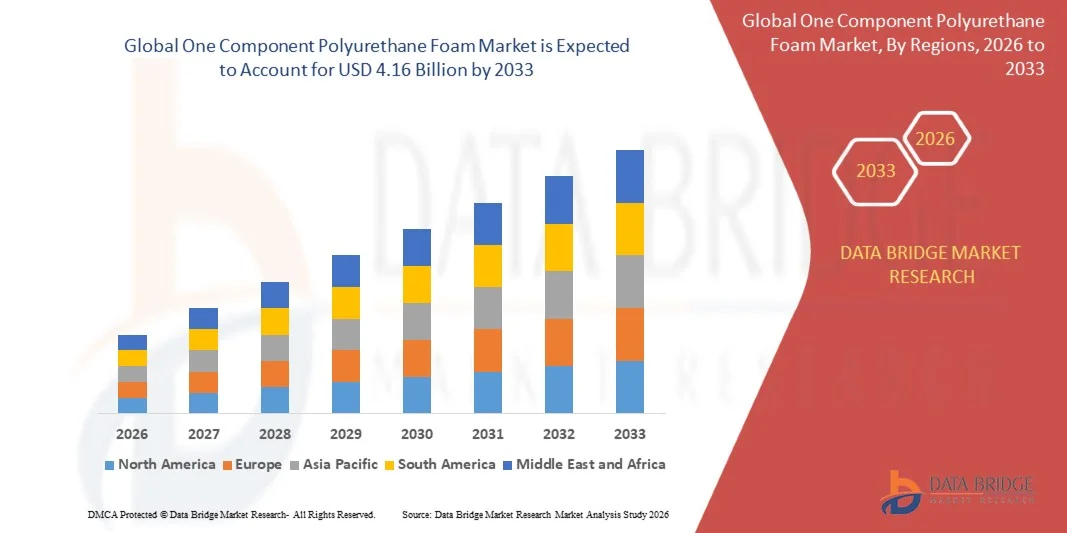

De acordo com a análise do mercado da ponte de dados, o mercado de espuma de poliuretano de um componente foi avaliado emUSD 3,04 mil milhões em 2025e é projetado para alcançarUSD 4,16 mil milhões até 2033, crescendo emCAGR de 4,02% de 2026 a 2033O mercado está a assistir a um crescimento constante, impulsionado pelo aumento da procura de aplicações de isolamento de construção, pelo aumento da utilização de materiais de construção eficientes em termos energéticos e pela expansão da adopção de aplicações de vedação, ligação e preenchimento de lacunas em projectos de infra-estruturas residenciais e comerciais.

A crescente ênfase na conservação de energia e práticas de construção sustentáveis está impulsionando significativamente a demanda por uma espuma de poliuretano componente, pois oferece excelente isolamento térmico, propriedades de vedação de ar e facilidade de aplicação. Além disso, o aumento das atividades de renovação, urbanização rápida e regulamentos mais rigorosos de eficiência energética de construção estão incentivando os construtores e empreiteiros a adotar materiais de isolamento de alto desempenho. A capacidade do material de fornecer resistência à umidade, durabilidade e forte adesão em vários substratos suporta ainda mais seu uso generalizado em modernas construções e aplicações industriais.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o único componente do mercado de espuma de poliuretano com a maior quota de receita de 38,6% em 2025, apoiada por uma forte atividade de construção, alta adoção de materiais de isolamento eficientes em termos energéticos, projetos de renovação crescentes e rigorosos padrões de eficiência energética de construção que impulsionam a demanda por soluções avançadas de vedação e isolamento.

- Asia-Pacific é esperado para ser a região de crescimento mais rápido, registrando um CAGR de 5,1% de 2026 a 2033. O crescimento é impulsionado pela urbanização rápida, expansão das atividades de construção, aumento do desenvolvimento de infraestrutura, aumento da demanda por habitação acessível e adoção crescente de materiais de isolamento eficientes em termos energéticos em economias emergentes, como China, Índia e Sudeste Asiático.

- O segmento MDI teve a maior parcela de receita de mercado de aproximadamente 57,6% em 2025 impulsionada pelo seu uso extensivo em formulações de espuma rígida, propriedades de isolamento térmico superiores e forte demanda de aplicações de construção e isolamento. As espumas baseadas em MDI são amplamente preferidas devido à sua excelente adesão, resistência à umidade e estabilidade estrutural em aplicações de vedação e enchimento em edifícios residenciais e comerciais.

- O segmento de polióis poliéter é projetado para registrar o crescimento mais rápido em um CAGR de 4,8% de 2026 a 2033, impulsionado pelo aumento da demanda por aplicações flexíveis de espuma e melhoria das características de desempenho em termos de elasticidade e durabilidade. A adoção crescente de sistemas de isolamento de edifícios eficientes em termos energéticos e a expansão das atividades de renovação nas economias desenvolvidas estão acelerando a expansão dos segmentos.

- O segmento residencial detinha a maior parcela de receita de mercado de aproximadamente 61,9% em 2025 impulsionada pela urbanização rápida, aumento das atividades de construção de moradias e aumento da demanda por materiais de isolamento eficientes em energia nas residências. Um componente de espuma de poliuretano é amplamente utilizado em aplicações residenciais para selar lacunas, melhorar o isolamento térmico e reduzir a perda de energia em portas, janelas e sistemas de cobertura.

- O segmento comercial é projetado para registrar o crescimento mais rápido em um CAGR de 4,3% de 2026 a 2033, impulsionado pelo aumento da construção de edifícios de escritórios, espaços de varejo e instalações industriais que exigem soluções avançadas de isolamento e vedação de ar. O aumento da ênfase nas certificações de edifícios verdes e nas infra-estruturas eficientes em termos energéticos reforça ainda mais a adopção em projectos de construção comercial.

- O segmento porta e janela frame jambs manteve a maior quota de receita de mercado de aproximadamente 34,7% em 2025 impulsionado pelo alto uso de espuma de poliuretano para vedar vazamentos de ar, melhorar o isolamento térmico e aumentar a estabilidade estrutural em envelopes de construção. Esta aplicação é amplamente adotada em novos projetos de construção e renovação devido à facilidade de aplicação e benefícios de desempenho a longo prazo.

- O segmento de tubos de água é projetado para registrar o crescimento mais rápido em um CAGR de 5,1% de 2026 a 2033, impulsionado pela crescente demanda de isolamento de sistemas de canalização para evitar perda de calor, condensação e congelamento em climas extremos. A expansão do desenvolvimento das infra-estruturas e o crescente enfoque nos sistemas de canalização eficientes em termos energéticos em edifícios residenciais e comerciais apoiam ainda mais o crescimento dos segmentos.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 3,04 Bilhões

- Valor de mercado esperado (2033): USD 4,16 bilhões

- Previsões CAGR (2026-2033): 4,02%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação do mercado de espuma de poliuretano de um componente

|

Atributos |

Chave de espuma de poliuretano de um componentePerspectivas de mercado |

|

Segmentos Cobertos |

·Por Matéria-prima: MDI (Diisocianato de difenilo de etileno, polióis poliéter, polióis de poliéster e outros ·Por Aplicação: Residencial e Comercial ·Por Usuário Final: Porta e Janela Jambs Frame, Teto & Piso Juntas, Paredes de partição, Tubos de água, e outros |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•Grupo Soudal(Bélgica) |

|

Oportunidades de Mercado |

• Expansão na construção de edifícios eficientes em energia |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Mercado de espuma de poliuretano de um componenteTendências

Tendência: Crescimento em Isolação de construção eficiente em energia e aplicações avançadas de vedação

O aumento da demanda por materiais de isolamento eficientes em termos energéticos, duradouros e econômicos em setores residenciais, comerciais e industriais está impulsionando a adoção de espuma de poliuretano de um componente. Materiais de isolamento convencional, como fibra de vidro e lã mineral, muitas vezes requerem instalação complexa, camadas de vedação adicionais, e oferecem menor desempenho de estanqueidade ao ar, incentivando os construtores a adotar soluções de espuma de poliuretano aplicadas por pulverização para melhorar a eficiência térmica e vedação estrutural.

Em projetos de construção modernos, os empreiteiros estão cada vez mais usando uma espuma de poliuretano componente para vedação de janelas e portas, isolamento de telhados e aplicações de enchimento de cavidades para reduzir vazamento de ar e melhorar o desempenho de energia de construção. Por exemplo, edifícios com isolamento de espuma de poliuretano têm demonstrado economia de energia de aproximadamente 20-30% em cargas de aquecimento e resfriamento em comparação com sistemas de isolamento convencionais, melhorando as classificações de eficiência energética global. Na Europa, programas de renovação de energia sob rígidas diretrizes de construção de energia aceleraram a adoção de materiais de isolamento de alto desempenho, com espuma de poliuretano amplamente utilizado na renovação de infra-estrutura residencial mais antiga.

A rápida expansão de certificações de edifícios verdes, como LEED e BREEAM, também está aumentando a demanda por materiais de isolamento de alto desempenho que apoiem a conformidade com a sustentabilidade e metas de redução de carbono. Além disso, aplicações industriais estão adotando espuma de poliuretano para instalações de armazenamento a frio, isolamento de HVAC e vedação de tubulação devido às suas fortes propriedades de adesão e resistência à umidade. A crescente atividade de renovação em toda a América do Norte e Ásia-Pacífico em 2025 mostrou uma significativa absorção em aplicações de espuma de pulverização, particularmente em projetos de retrofit visando melhorias de eficiência energética de até 25% em edifícios residenciais em envelhecimento.

Dinâmica do mercado de espuma de poliuretano de um componente

Motorista do mercado chave: aumento da demanda por construção eficiente da energia e desenvolvimento de infraestrutura

A indústria da construção está cada vez mais enfrentando pressão regulatória para melhorar a eficiência energética da construção e reduzir as emissões de carbono, impulsionando forte demanda por materiais de isolamento de alto desempenho, como espuma de poliuretano de um componente. Governos em toda a Europa, América do Norte e Ásia-Pacífico estão implementando códigos de construção mais rigorosos que exigem melhor isolamento térmico e padrões de hermética em novos projetos de construção e renovação.

As empresas de construção estão adotando cada vez mais espuma de poliuretano para aplicações de isolamento, vedação e enchimento por abertura devido à sua facilidade de aplicação e propriedades de resistência térmica superiores. Por exemplo, edifícios eficientes em termos de energia utilizando sistemas de isolamento de espuma de poliuretano têm relatado reduções significativas no consumo de energia de AVAC, melhorando a eficiência operacional e reduzindo os custos de energia a longo prazo. A urbanização crescente e a expansão das infra-estruturas nas economias emergentes estão a acelerar ainda mais a procura de materiais nos sectores da construção residencial e comercial.

Da mesma forma, programas de renovação em larga escala em países como a Alemanha e o Reino Unido estão impulsionando a substituição de sistemas de isolamento tradicionais por soluções avançadas à base de espuma para atender às metas de emissão líquida zero. Projetos de retromontagem de edifícios no mundo real em 2024 demonstraram melhor desempenho térmico e redução das taxas de infiltração de ar após a aplicação de espuma de poliuretano, apoiando sua adoção crescente em iniciativas de construção sustentáveis.

Restrição/Desafio chave: Volatilidade do preço do material bruto e preocupações de conformidade ambiental

Apesar da forte procura, o mercado enfrenta desafios relacionados com as flutuações dos preços das matérias-primas, nomeadamente isocianatos e polióis, que têm um impacto significativo nos custos de produção e na estabilidade dos preços. Estas variações de custos criam desafios para os fabricantes na manutenção de preços competitivos, especialmente em mercados sensíveis aos preços.

Além disso, as preocupações ambientais associadas às emissões químicas durante a aplicação e eliminação de materiais à base de poliuretano conduzem a uma supervisão regulamentar mais rigorosa em várias regiões. O cumprimento das normas de emissão e regulamentos de segurança VOC aumenta a complexidade da produção e os custos de conformidade para os fabricantes.

Estudos da indústria indicam que as flutuações nas matérias-primas derivadas de petróleo bruto podem impactar os custos de produção de espuma de poliuretano em aproximadamente 10-15%, influenciando diretamente estratégias de preços e margens de lucro em todo o setor de materiais de construção.

Oportunidade chave do mercado: expansão em edifícios verdes e materiais de construção sustentáveis

Aumentar a ênfase global nas práticas de construção sustentável e certificações de edifícios verdes está criando fortes oportunidades para a adoção de uma espuma de poliuretano componente. O aumento dos investimentos em habitação eficiente em termos energéticos, edifícios comerciais e infra-estruturas industriais está a impulsionar a procura de materiais avançados de isolamento com elevada resistência térmica e durabilidade.

As empresas de construção estão cada vez mais integrando espuma de poliuretano em projetos de edifícios verdes para atender aos padrões de sustentabilidade e reduzir a pegada global de carbono. Por exemplo, projetos de retrofit energeticamente eficientes na América do Norte durante 2025 demonstraram até 25% de melhoria na eficiência térmica da construção após melhorias de isolamento de espuma de poliuretano.

Além disso, os avanços em formulações de poliuretano de baixo COV e eco-friendly estão expandindo o escopo de aplicação em setores residenciais, comerciais e industriais. A adoção crescente de logística em cadeia fria, sistemas de AVAC e projetos de construção modular na Ásia-Pacífico e na Europa está aumentando ainda mais as oportunidades de mercado, apoiando o crescimento a longo prazo de materiais de construção sustentáveis.

Âmbito de mercado de espuma de poliuretano de um componente

O mercado é segmentado com base na matéria-prima, aplicação e usuário final.

- Por Matéria-prima

Com base na matéria-prima, o mercado de espuma de poliuretano de um componente é segmentado em MDI (Metileno Difenil Diisocianato), polióis poliéter, polióis de poliéster, entre outros. O segmento MDI teve a maior parcela de receita de mercado de aproximadamente 57,6% em 2025 impulsionada pelo seu uso extensivo em formulações de espuma rígida, propriedades de isolamento térmico superiores e forte demanda de aplicações de construção e isolamento. As espumas baseadas em MDI são amplamente preferidas devido à sua excelente adesão, resistência à umidade e estabilidade estrutural em aplicações de vedação e enchimento em edifícios residenciais e comerciais.

O segmento de polióis poliéter é projetado para registrar o crescimento mais rápido em um CAGR de 4,8% de 2026 a 2033, impulsionado pelo aumento da demanda por aplicações flexíveis de espuma e melhoria das características de desempenho em termos de elasticidade e durabilidade. A adoção crescente de sistemas de isolamento de edifícios eficientes em termos energéticos e a expansão das atividades de renovação nas economias desenvolvidas estão acelerando a expansão dos segmentos.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em residencial e comercial. O segmento residencial detinha a maior parcela de receita de mercado de aproximadamente 61,9% em 2025 impulsionada pela urbanização rápida, aumento das atividades de construção de moradias e aumento da demanda por materiais de isolamento eficientes em energia nas residências. Um componente de espuma de poliuretano é amplamente utilizado em aplicações residenciais para selar lacunas, melhorar o isolamento térmico e reduzir a perda de energia em portas, janelas e sistemas de cobertura.

O segmento comercial é projetado para registrar o crescimento mais rápido em um CAGR de 4,3% de 2026 a 2033, impulsionado pelo aumento da construção de edifícios de escritórios, espaços de varejo e instalações industriais que exigem soluções avançadas de isolamento e vedação de ar. O aumento da ênfase nas certificações de edifícios verdes e nas infra-estruturas eficientes em termos energéticos reforça ainda mais a adopção em projectos de construção comercial.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em porta e janela frame jabbs, teto & piso articulações, paredes de partição, tubos de água, entre outros. O segmento porta e janela frame jambs manteve a maior quota de receita de mercado de aproximadamente 34,7% em 2025 impulsionado pelo alto uso de espuma de poliuretano para vedar vazamentos de ar, melhorar o isolamento térmico e aumentar a estabilidade estrutural em envelopes de construção. Esta aplicação é amplamente adotada em novos projetos de construção e renovação devido à facilidade de aplicação e benefícios de desempenho a longo prazo.

O segmento de tubos de água é projetado para registrar o crescimento mais rápido em um CAGR de 5,1% de 2026 a 2033, impulsionado pela crescente demanda de isolamento de sistemas de canalização para evitar perda de calor, condensação e congelamento em climas extremos. A expansão do desenvolvimento das infra-estruturas e o crescente enfoque nos sistemas de canalização eficientes em termos energéticos em edifícios residenciais e comerciais apoiam ainda mais o crescimento dos segmentos.

Mercado de espuma de poliuretano de um componenteAnálise regional

América do Norte Um Componente Poliuretano Espuma Mercado Insight

A América do Norte dominou o único componente do mercado de espuma de poliuretano com a maior parcela de receita de 38,6% em 2025, apoiada por forte atividade de construção, crescente demanda por materiais de construção eficientes em termos energéticos, e crescente adoção de soluções avançadas de isolamento e vedação. Consumidores e empreiteiros da região valorizam muito o isolamento térmico superior, a facilidade de aplicação e a durabilidade a longo prazo oferecida pela espuma de poliuretano na construção residencial e comercial. Esta adoção generalizada é ainda apoiada por rigorosas regras de eficiência energética de construção, alta atividade de renovação e forte consciência de práticas de construção sustentáveis, estabelecendo espuma de poliuretano como um material preferido para aplicações de vedação, ligação e isolamento.

U.S. One Component Polyuretano Foam Market Insight

O mercado de espuma de poliuretano de um componente dos EUA captou a maior participação de receita em 2025 na América do Norte, impulsionada por uma atividade robusta de construção de habitação, projetos crescentes de retrofit e renovação e foco crescente em envelopes de construção eficientes em termos energéticos. Os contratantes estão adotando cada vez mais soluções de espuma de pulverização para selar lacunas, melhorar a eficiência do HVAC e reduzir a perda de energia em edifícios residenciais e comerciais. Além disso, os rígidos códigos de construção relacionados com a conservação de energia e a crescente procura de edifícios com certificação ecológica contribuem significativamente para a expansão do mercado em todo o país.

Visão do mercado da espuma de poliuretano

Espera-se que o mercado europeu de espumas de poliuretano com um componente testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada principalmente por regulamentações rigorosas em matéria de eficiência energética, por uma procura crescente de materiais de construção sustentáveis e por uma renovação crescente das infra-estruturas de envelhecimento. A região está testemunhando forte adoção de espuma de poliuretano em retrofits de isolamento e novos projetos de construção verde. Os consumidores e construtores europeus estão cada vez mais a priorizar edifícios de baixa energia, impulsionando a procura de materiais de vedação e isolamento de alto desempenho. A expansão das iniciativas de construção ecológica em toda a Alemanha, França e países nórdicos está a apoiar ainda mais o crescimento do mercado.

U.K. Um Componente Poliuretano Espuma Mercado Insight

Espera-se que o mercado de espumas de poliuretano de um componente do Reino Unido testemunhe um forte crescimento de 2026 para 2033, impulsionado pelo aumento das atividades de renovação de casas, adoção crescente de práticas de construção eficientes em termos energéticos e crescente consciência do desempenho de isolamento da construção. Os contratantes estão cada vez mais usando espuma de poliuretano para vedação de janelas, isolamento do teto e prevenção de vazamento de ar em estruturas residenciais e comerciais. As iniciativas governamentais que promovem a habitação eficiente em termos energéticos e os objectivos de emissões líquidas a zero estão a acelerar ainda mais a adopção do mercado em todo o país.

Alemanha Um Componente Poliuretano Espuma Mercado Insight

Espera-se que o mercado alemão de espuma de poliuretano com um componente testemunhe um crescimento significativo de 2026 para 2033, alimentado pela forte ênfase na construção sustentável, tecnologias avançadas de construção e rigorosos padrões de eficiência energética. Os construtores estão cada vez mais integrando espuma de poliuretano em projetos residenciais e industriais para melhorar o isolamento térmico e reduzir o consumo de energia. O foco do país em edifícios verdes e a renovação de antigos estoques habitacionais está impulsionando ainda mais a demanda por materiais de vedação de alto desempenho. A integração de espuma de poliuretano em projetos modernos de casa passiva também está ganhando tração.

Visão do mercado de espuma de poliuretano de um componente Ásia-Pacífico

Espera-se que o mercado asiático-pacífico de espuma de poliuretano de um componente testemunhe a taxa de crescimento mais rápida de 2026 a 2033, apoiada pela urbanização rápida, expansão das atividades de construção e aumento da demanda por moradias economicamente eficientes. Países como China, Índia e Japão estão cada vez mais adotando espuma de poliuretano em projetos de construção residencial e comercial. O crescente desenvolvimento de infraestrutura, o aumento da população de classe média e as iniciativas governamentais que promovem edifícios eficientes em termos energéticos estão acelerando ainda mais a expansão do mercado em toda a região. Aumentar a adoção em aplicações de isolamento industrial e armazenamento de frio também está apoiando o crescimento.

Japão Um Componente Poliuretano Visão do Mercado de Espuma

Espera-se que o mercado japonês de espuma de poliuretano com um componente testemunhe um crescimento constante de 2026 para 2033 devido à alta demanda de materiais de construção avançados, aumento do foco em edifícios eficientes em termos energéticos e forte ênfase na infraestrutura resistente a desastres. Os construtores estão cada vez mais usando espuma de poliuretano para vedação e isolamento em edifícios residenciais e comerciais para melhorar a eficiência térmica e durabilidade estrutural. O envelhecimento do estoque habitacional do país e as atividades de renovação contínuas estão apoiando ainda mais a demanda do mercado. A integração de materiais de isolamento avançados em sistemas de construção inteligentes também está contribuindo para o crescimento.

China Um Componente Poliuretano Espuma Mercado Insight

O mercado de espuma de poliuretano da China um componente representou a maior quota de receita de mercado na Ásia Pacífico em 2025, atribuída a atividades de construção em larga escala, urbanização rápida e forte apoio do governo para o desenvolvimento de infraestrutura eficiente em energia. A espuma de poliuretano é amplamente utilizada em edifícios residenciais e comerciais para aplicações de isolamento, vedação e conservação de energia. A expansão do setor imobiliário e os projetos de desenvolvimento de infraestrutura estão impulsionando significativamente a demanda. Além disso, a adoção crescente de normas de construção ecológica e o crescente foco na redução do consumo de energia de construção estão impulsionando o crescimento do mercado na China.

Um componente Polyuretano Foam Market Share

A indústria de espuma de poliuretano de um componente é liderada principalmente por empresas bem estabelecidas, incluindo:

- Grupo Soudal (Bélgica)

- Henkel Adesives Technologies India Private Limited (Alemanha)

- Hanno-Werk GmbH & Co. KG (Alemanha)

- Grupa Selena (Polónia)

- CPG EUROPA (Alemanha)

- Grupo GNS (Austrália)

- Den Braven (Países Baixos)

- ASM Aerosol-Service AG (República Checa)

- DAP Products, Inc. (EUA)

- McCoy Selantes Soudal Adesivos e Espumas PU (Índia)

- Akkim (Turquia)

- TKK d.o.o. (Eslovénia)

- Krimelte OÜ (Estónia)

- DuPont (EUA)

- Kater Adesive Industrial Co. (China)

- Poliuretano Ltd. (Israel)

- Produtos de construção Larsen (U.K.)

- Castelein Selants (Bélgica)

Mais recentes desenvolvimentos no mercado de espuma de poliuretano de um componente

- Em dezembro de 2025, a BRB International introduziu a BRB Sipostab, uma nova gama de surfactantes de silicone para aplicações de espuma de poliuretano, incluindo sistemas de espuma de um componente. O desenvolvimento visa melhorar a estabilidade da espuma, o desempenho do processamento e a versatilidade da aplicação em produtos de espuma flexíveis, rígidos e especiais. Espera-se que esta inovação melhore a eficiência da formulação e amplie a adaptabilidade dos produtos nos mercados de construção e isolamento industrial, apoiando assim a adoção mais ampla de soluções avançadas de poliuretano.

- Em setembro de 2025, a Huntsman Corporation (EUA) expandiu sua capacidade de produção de espumas de poliuretano de um componente na América do Norte para atender à crescente demanda dos setores de construção e automotivo. A expansão visa melhorar a confiabilidade da oferta, reduzir os prazos de entrega e fortalecer a presença regional do mercado. Espera-se que esse movimento melhore a posição competitiva da Huntsman e suporte o crescente consumo de materiais de isolamento de alto desempenho em aplicações de construção eficientes em energia.

- Em Agosto de 2025, a BASF SE (Alemanha) lançou uma nova gama de espumas de poliuretano compatíveis com o ambiente destinadas à indústria da construção. O desenvolvimento se concentra em melhorar o desempenho de sustentabilidade e reduzir o impacto ambiental em aplicações de isolamento e vedação. Espera-se que este lançamento do produto fortaleça a posição da BASF no segmento de materiais de construção verde e suporte a crescente demanda por soluções de construção ambientalmente compatíveis.

- Em julho de 2025, a Dow Inc. (EUA) entrou em uma parceria estratégica com uma empresa de tecnologia para integrar soluções orientadas por IA em seus processos de fabricação de espuma de poliuretano. A iniciativa visa aumentar a eficiência da produção, otimizar o controle de qualidade e melhorar a responsividade operacional. Essa colaboração deve acelerar a transformação digital na indústria de espuma de poliuretano e fortalecer a competitividade da Dow através de capacidades de fabricação avançadas.

- Em abril de 2025, a Sika introduziu a Rapid Bond Foam for Building Exteriores, um adesivo de espuma de poliuretano de um componente projetado para instalação rápida e durável em sistemas de isolamento e acabamento exteriores. O produto destina-se a melhorar a eficiência da construção, reduzir o tempo de aplicação e melhorar o desempenho da ligação. Este lançamento é esperado para apoiar a adoção aumentada de adesivos de espuma de alto desempenho em aplicações modernas de envelope de construção.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.