Global Ophthalmology Anti Vegf Biosimilars Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

475.20 Million

USD

958.74 Million

2025

2033

USD

475.20 Million

USD

958.74 Million

2025

2033

| 2026 –2033 | |

| USD 475.20 Million | |

| USD 958.74 Million | |

| % | |

|

Segmentação de mercado de Oftalmologia Global Anti-VEGF Biossimilares, Por Tipo de Produto (Biossimilares Ranibizumab, Biossimilares Bevacizumab e Biossimilares Aflibercept), Indicação (Degeneração Macular Relacionada à Idade (AMD), Edema Macular Diabético (DME), Oclusão de Veia Retinal (RVO), Neovascularização Coroideal Miópica e Outros), Usuário Final (Hospitais, Clínicas Oftalmológicas Especiais, Centros Cirúrgicos Ambulatórios e Outros) - Tendências e Previsão da Indústria para 2033

O que é o Tamanho e Visão Geral do Mercado de Biossimilares Oftalmológicos Anti-VEGF

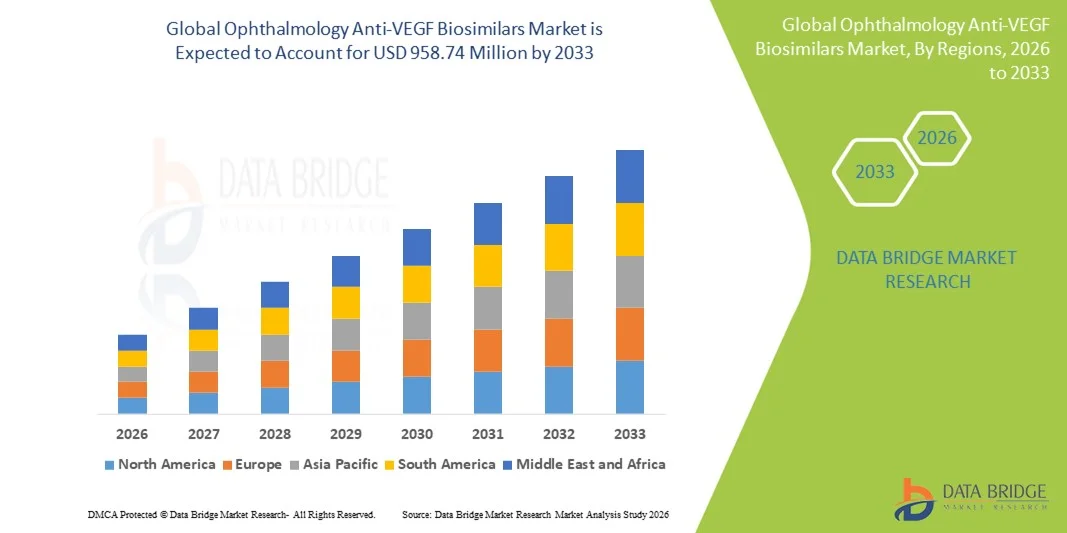

- De acordo com Data Bridge Market Research Analysis a oftalmologia global O tamanho do mercado de biossimilares anti-VEGF foi avaliado emUSD 475.2 Milhões em 2025e espera-se alcançarUSD 958,74 Milhões até 2033, em umaCAGR de 9,17%durante o período de previsão

- O crescimento do mercado é em grande parte impulsionado pela crescente prevalência de distúrbios da retina, tais como degeneração macular relacionada com a idade, edema macular diabético e oclusão da veia retiniana, juntamente com o aumento da consciência sobre o diagnóstico precoce e tratamento oftálmico oportuno em todas as economias desenvolvidas e emergentes.

- Além disso, a crescente demanda por alternativas custo-efetivas aos biológicos de marca, ampliação do acesso dos pacientes às terapias biológicas avançadas e aprovação regulatória favorável estão estabelecendo oftalmologia biossimilares anti-VEGF como opções de tratamento preferencial. Esses fatores convergentes estão acelerando a adoção de soluções de Oftalmologia Anti-VEGF Biosimilares, aumentando significativamente o crescimento global do mercado

Tamanho e previsão do mercado

- Valor de mercado global (2025):475,2 milhões de USD

- Valor de mercado previsto (2033):958,74 milhões de USD

- Previsões CAGR (2026-2033): 9.17%

Oftalmologia Análise de Mercado de Biossimilares Anti-VEGF

- Oftalmologia Os biossimilares anti-VEGF, que fornecem terapias biológicas custo-efetivas para doenças vasculares da retina, estão se tornando cada vez mais críticos nos cuidados oftálmicos modernos entre hospitais e clínicas oftalmológicas especializadas devido à sua eficácia comparável, melhoria do acesso ao paciente e redução dos custos de tratamento

- A crescente demanda por Oftalmologia Anti-VEGF Biossimilares é impulsionada principalmente pela crescente prevalência de degeneração macular relacionada à idade (DMA), edema macular diabético (DME) e oclusão da veia retiniana, juntamente com o aumento da pressão sobre os sistemas de saúde para adotar alternativas acessíveis aos biológicos originadores

- A América do Norte dominou o mercado de oftalmologia Anti-VEGF Biosimilares com uma participação de receita de aproximadamente 41,5% em 2025, apoiada pela adoção de fortes biologics, quadros de reembolso bem estabelecidos, e uma carga elevada de distúrbios da retina. Os EUA continuam a testemunhar uma forte captação de biossimilares após aprovações regulatórias e confiança clínica na equivalência terapêutica

- Asia-Pacific é esperado para ser a região de crescimento mais rápido no mercado de oftalmologia Anti-VEGF Biossimilares durante o período de previsão, impulsionado por uma população de envelhecimento rápido, aumento da prevalência de diabetes, melhoria do acesso aos cuidados oftálmicos, e aumento de iniciativas governamentais para promover o uso biossimilares

- O segmento de Degeneração Macular Relacionada à Idade (AMD) representou a maior parcela de receita de mercado de 48,7% em 2025, impulsionada pela alta prevalência de DMA úmida em populações em envelhecimento

Segmentação de Mercado de Biossimilares Anti-VEGF

|

Atributos |

Oftalmologia Anti-VEGF Biossimilares Principais Perspectivas do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Qual é a tendência chave no mercado de Oftalmologia Anti-VEGF Biossimilares

Avanços em Oftalmologia Anti-VEGF Biossimilares para o Gerenciamento de Doenças Retinianas

- Uma tendência significativa e acelerada no mercado global de oftalmologia Biossimilares anti-VEGF é o crescente desenvolvimento e adoção de terapias biossimilares custo-efetivas para doenças da retina, como degeneração macular relacionada à idade (DMA), edema macular diabético (DME) e oclusão da veia retinal (OVR). Esses biossimilares estão fornecendo aos clínicos alternativas de tratamento mais acessíveis sem comprometer a eficácia ou segurança

- Por exemplo, melhorias nos processos de engenharia molecular e de fabricação permitiram que os biossimilares se igualassem estreitamente aos biológicos de referência em termos de resultados terapêuticos, ajudando a expandir o acesso dos pacientes em mercados desenvolvidos e emergentes.

- Além disso, a crescente preferência por procedimentos de injeção intravítrea ambulatoriais e clínicos tem aumentado a demanda por biossimilares anti-VEGF confiáveis e acessíveis que suportem ciclos de tratamento repetidos com risco minimizado de efeitos adversos.

- Ensaios clínicos em andamento e aprovações regulatórias estão aumentando ainda mais a confiança do médico em biossimilares, levando sua integração em protocolos de tratamento padrão para doenças da retina

- A tendência para o cuidado oftalmológico centrado no paciente, aliada aos sistemas de saúde conscientes do custo, está incentivando a adoção de biossimilares como opção de tratamento sustentável e escalável.

- Consequentemente, empresas farmacêuticas e empresas de biotecnologia estão ativamente expandindo seus portfólios biossimilares, desenvolvendo formulações que oferecem maior estabilidade de armazenamento, maior tempo de prateleira e eficácia clínica comparável aos biológicos originais.

- Esta mudança para terapias anti-VEGF acessíveis, eficazes e amplamente acessíveis está remodelando o cuidado oftálmico e permitindo uma gestão mais ampla das condições de ameaça de visão em todo o mundo

Oftalmologia Anti-VEGF Biossimilares Mercado Dinâmico

Controlador

Aumento da Prevalência de Doenças da Retina e Aumento da População Geriátrica

- A crescente prevalência global de distúrbios da retina, tais como AMD, DME e RVO, juntamente com o aumento da população de envelhecimento, é um fator chave para o mercado de Biossimilares Oftalmológicos Anti-VEGF. As populações envelhecidas são mais propensas a situações de risco para a visão, necessitando de terapêutica anti-VEGF regular

- Por exemplo, em 2025, vários sistemas de saúde e clínicas de oftalmologia relataram a adoção ampliada de terapias biossimilares para gerenciar a carga crescente do paciente, controlando os custos do tratamento, apoiando o crescimento do mercado durante o período previsto.

- O aumento da conscientização entre pacientes e oftalmologistas quanto à intervenção precoce e preservação da visão está impulsionando ainda mais o uso de biossimilares anti-VEGF nos cuidados de rotina

- Além disso, os prestadores de cuidados de saúde e os prestadores de seguros estão a promover alternativas biossimilares rentáveis para melhorar a acessibilidade, ao mesmo tempo que gerem os encargos económicos associados à terapia biológica repetida.

- Prevê-se que o aumento dos investimentos em investigação, ensaios clínicos e aprovações regulamentares para novas formulações biossimilares continue a alimentar o crescimento do mercado globalmente

Restrição/Desafio

Altos custos de desenvolvimento e problemas regulamentares

- O alto custo do desenvolvimento biossimilares, incluindo ensaios clínicos, aprovações regulatórias e fabricação, apresenta um desafio significativo para o crescimento do mercado. O desenvolvimento de biossimilares requer um investimento substancial para garantir eficácia e segurança comparáveis aos biológicos de referência

- Por exemplo, navegar por exigências regulatórias rigorosas de autoridades como a FDA e a EMA pode atrasar o lançamento do produto e limitar a penetração imediata no mercado

- O conhecimento limitado de alguns profissionais de saúde e pacientes sobre a equivalência e segurança de biossimilares também pode retardar a adoção, especialmente em regiões onde os biológicos originadores estão bem estabelecidos.

- Além disso, a concorrência no mercado com biologias de referência e novas terapias inovadoras pode afetar as estratégias de preços e a quota de mercado global para biossimilares.

- Superar esses desafios através de vias regulatórias simplificadas, educação médica, programas de conscientização de pacientes e otimização de custos na fabricação será fundamental para o crescimento sustentado no mercado de Biossimilares Oftalmológicos Anti-VEGF

Oftalmologia Anti-VEGF Biossimilares Âmbito de mercado

O mercado é segmentado com base no tipo de produto, indicação e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado de Biossimilares Oftalmológicos Anti-VEGF é segmentado em Biossimilares Ranibizumab, Biossimilares Bevacizumab e Biossimilares Aflibercept. O segmento de Biossimilares Ranibizumab dominou a maior parcela de receita de mercado de 45,3% em 2025, impulsionada por sua forte adoção clínica para o tratamento da degeneração macular relacionada à idade úmida (DMA) e familiaridade médica generalizada. Os biossimilares de Ranibizumab são preferidos devido ao seu perfil de eficácia e segurança estabelecido, espelhando o desempenho biológico de referência. O segmento beneficia de amplas aprovações regulatórias na América do Norte, Europa e Ásia-Pacífico, aumentando a acessibilidade. Fortes políticas de reembolso para a terapia AMD em mercados desenvolvidos reforçam ainda mais seu domínio. Lançamentos contínuos de formulações de próxima geração e dispositivos de entrega melhorados suportam o crescimento. O custo-efetividade dos biossimilares em comparação com o biológico originador incentiva a adoção em hospitais e clínicas. Altos volumes de pacientes para a geração de receita de terapia AMD. Aumentar a conscientização sobre o tratamento com edema macular diabético (DME) adiciona demanda incremental. O segmento é reforçado pela preferência dos oftalmologistas por Ranibizumab em relação ao Bevacizumab fora do rótulo em certos países. Estudos clínicos que demonstrem equivalência na melhoria da visão reforçam a confiança. Mercados emergentes estão gradualmente adotando biossimilares Ranibizumab devido à melhoria da infraestrutura de saúde. No geral, esses fatores sustentam a liderança do segmento no mercado.

Espera-se que o segmento de Aflibercept Biosimilars testemunhe o CAGR mais rápido de 11,8% de 2026 a 2033, impulsionado pela expansão das indicações para além da AMD para edema macular diabético e oclusão da veia retiniana (RVO). O aumento dos ensaios clínicos e aprovações na Ásia-Pacífico e América Latina estão apoiando a rápida captação. A forte eficácia em casos graves em que Ranibizumab pode ser menos eficaz é a preferência de condução. As reduções de custos em relação ao biológico originador atraem os profissionais de saúde. Parcerias estratégicas entre desenvolvedores biossimilares e hospitais aceleram a penetração no mercado. Aumentar a consciência de distúrbios vasculares da retina aumenta as taxas de prescrição. A expansão do acesso nas economias emergentes fortalece o CAGR. Mecanismos avançados de entrega aumentam a adesão do paciente e os resultados da terapia. Aumentar a confiança do oftalmologista devido ao sucesso dos estudos pós-comercialização apoia a adoção. Iniciativas governamentais favoráveis que promovem biossimilares contribuem para o crescimento. O segmento beneficia também de estratégias de reembolso do ordenante privado. No geral, esses fatores conduzem coletivamente CAGR forte para biossimilares Aflibercept.

- Por Indicação

Com base na indicação, o mercado é segmentado em Degeneração Macular Relacionada à Idade (DMA), Edema Macular Diabético (DME), Oclusão de Veia Retinal (RVO), Neovascularização Coroidal Miópica e Outros. O segmento de Degeneração Macular Relacionada à Idade (AMD) representou a maior parte de receita de mercado de 48,7% em 2025, impulsionada pela alta prevalência de AMD úmida em populações de envelhecimento em toda a Europa, América do Norte e Ásia-Pacífico. O número crescente de pacientes geriátricos somado ao aumento da oftalmologia visita a demanda de combustíveis. Fortes evidências de ensaios clínicos suportam a eficácia de biossimilares Anti-VEGF na manutenção ou melhoria da visão. A ampla cobertura de reembolso em mercados desenvolvidos aumenta a adoção. Os médicos preferem biossimilares devido à economia de custos, mantendo a eficácia comparável à biológica originadora. Observa-se uma elevada adesão dos doentes devido aos esquemas posológicos estabelecidos. Farmácias hospitalares e clínicas especiais estoque Ranibizumab e Aflibercept biossimilares como terapia de primeira linha para AMD. Iniciativas governamentais na Ásia-Pacífico para melhorar o acesso aos pacientes idosos apoiam ainda mais o crescimento. Programas contínuos de educação de pacientes sobre detecção precoce e adesão ao tratamento impulsionam a captação da terapia. Colaborações estratégicas entre empresas de biotecnologia e centros de oftalmologia aumentam a conscientização. A dominância do segmento é reforçada pela ampliação da infraestrutura de tratamento ambulatorial. Esses fatores mantêm coletivamente a DMA como principal indicação.

Prevê-se que o segmento de Edema Macular Diabético (DME) cresça no CAGR mais rápido de 12,4% de 2026 a 2033, devido ao aumento da prevalência global de diabetes e complicações retinianas associadas. O aumento da incidência de DME em mercados emergentes, como Índia e China, impulsiona a demanda. A aprovação ampliada de biossimilares para o tratamento DME acelera a adoção. Os profissionais de saúde preferem biossimilares para reduzir os custos de tratamento para a gestão a longo prazo. Campanhas de conscientização contínua sobre complicações oculares relacionadas ao diabetes aumentam a triagem e o tratamento precoce. Melhorias tecnológicas nas injeções oftálmicas e dispositivos de entrega apoiam a adesão do paciente. Crescer parcerias entre empresas farmacêuticas e hospitais melhora a penetração no mercado. A expansão da cobertura de seguros em mercados-chave permite a acessibilidade. Aumentar a confiança do médico devido aos dados de vigilância pós-comercialização a longo prazo aumenta a captação. Técnicas avançadas de imagem permitem diagnóstico e monitoramento precisos, facilitando decisões terapêuticas. O aumento da população diabética globalmente garante volumes de terapia sustentados. Esses fatores combinados impulsionam CAGR forte para o segmento DME.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em Hospitais, Clínicas Oftalmológicas Especiais, Centros Cirúrgicos Ambulatórios e Outros. O segmento dos Hospitais teve a maior parcela de receita de mercado de 50,6% em 2025, impulsionada pela concentração de pacientes de oftalmologia de alto volume e acesso a instalações avançadas de diagnóstico e injeção. Os hospitais são centros primários para o tratamento de pacientes com DMA e EMD, com unidades ambulatoriais e creches integradas. A cobertura do reembolso de biossimilares em ambientes hospitalares reforça a adoção. Disponibilidade de oftalmologistas treinados e especialistas em retina suporta alto rendimento do paciente. As políticas de aquisição hospitalar favorecem biossimilares custo-efetivos sobre os originadores. O aumento da população idosa e a maior incidência de distúrbios retinianos em pacientes hospitalizados contribuem para o crescimento. A adoção de protocolos de tratamento padronizados garante o uso consistente de biossimilares. Presença de departamentos especializados de retina acelera a entrega da terapia. Os hospitais muitas vezes lideram estudos clínicos e programas de vigilância pós-comercialização, impulsionando ainda mais a adoção. Parcerias entre fabricantes biossimilares e grupos hospitalares apoiam campanhas de conscientização. O investimento na infraestrutura de cuidados aos pacientes e nas instalações de infusão reforça a quota de mercado. Esses fatores mantêm coletivamente os hospitais como segmento dominante do usuário final.

Espera-se que o segmento de Clínicas Oftalmológicas Especiais testemunhe o CAGR mais rápido de 11,9% de 2026 a 2033, devido à crescente preferência do paciente pelo atendimento ambulatorial em clínicas privadas. O aumento do número de clínicas especializadas de retina em regiões urbanas e semi-urbanas suporta a rápida captação. As clínicas se beneficiam do menor custo dos biossimilares em relação aos originadores, melhorando a acessibilidade dos pacientes. A disponibilidade de oftalmologistas treinados e dispositivos diagnósticos modernos aumenta a adoção. Aumentar a consciência entre os pacientes sobre terapias de retina direcionadas impulsiona visitas. Expandir parcerias entre desenvolvedores e clínicas biossimilares melhora o acesso. A adoção de técnicas avançadas de injeção garante segurança e conveniência do paciente. O aumento da cobertura de seguros para atendimento ambulatorial possibilita a captação. Clínicas orientadas para a tecnologia que oferecem serviços integrados de monitoramento e tratamento aceleram a penetração. Aumento do número de pacientes diabéticos e AMD escolhendo terapia baseada em clínica mais combustível CAGR. Programas contínuos de marketing e educação aumentam a consciência do paciente. Esses fatores, coletivamente, impulsionam um forte crescimento no segmento especializado da clínica oftalmológica.

Oftalmologia Análise Regional de Mercado de Biossimilares Anti-VEGF

- A América do Norte dominou o mercado de oftalmologia biossimilares anti-VEGF com uma participação de receita de aproximadamente 41,5% em 2025, apoiada pela adoção de fortes biologics, quadros de reembolso bem estabelecidos, e uma carga elevada de distúrbios retinianos

- O mercado continua a testemunhar uma absorção robusta de biossimilares após aprovações regulatórias e confiança clínica na equivalência terapêutica

- Aumento da prevalência de degeneração macular relacionada com a idade (DMA), retinopatia diabética e outras doenças da retina está a impulsionar o crescimento do mercado na região

Oftalmologia dos EUA Anti-VEGF Perspectiva de mercado de biossimilares

O mercado de biossimilares Anti-VEGF nos EUA capturou a maior participação de receita na América do Norte em 2025, alimentada pela adoção de alta biologia, forte infraestrutura de saúde e crescente confiança clínica na eficácia e segurança biossimilares. As aprovações regulatórias e políticas de reembolso favoráveis estão promovendo ainda mais a captação de biossimilares Anti-VEGF. Aumentar a consciência de alternativas econômicas para a biologia originadora também está impulsionando a adoção em clínicas de oftalmologia, hospitais e centros de cuidados oftalmológicos especializados.

Europa Oftalmologia Anti-VEGF Biossimilares Visão de mercado

O mercado europeu de oftalmologia de biossimilares anti-VEGF está projetado para se expandir em um CAGR substancial ao longo do período de previsão, impulsionado principalmente por uma população em envelhecimento, aumento da prevalência de diabetes, e aumento da carga de distúrbios da retina. A adoção de biossimilares econômicos, juntamente com iniciativas governamentais e políticas de saúde que promovem alternativas biológicas, está acelerando o crescimento do mercado. Além disso, a infraestrutura oftalmológica estabelecida e a ampliação da pesquisa clínica apoiam o desenvolvimento contínuo do mercado.

Oftalmologia Anti-VEGF Biosemelhantes do Reino Unido

O mercado de oftalmologia anti-VEGF biossimilares do Reino Unido está previsto para crescer em um CAGR notável durante o período de previsão, apoiado por forte infraestrutura de saúde e iniciativas nacionais que promovam a adoção biossimilares. O aumento da prevalência de AMD e retinopatia diabética, juntamente com o aumento da conscientização da economia de custos do tratamento, está incentivando oftalmologistas e profissionais de saúde a adotar biossimilares anti-VEGF. Redes robustas de comércio eletrônico e distribuição farmacêutica estão facilitando ainda mais a expansão do mercado.

Alemanha Oftalmologia Anti-VEGF Perspectiva de mercado de biossimilares

Espera-se que o mercado alemão de oftalmologia de biossimilares anti-VEGF se expanda em um considerável CAGR durante o período de previsão, alimentado por infraestrutura avançada de saúde, alta conscientização de biossimilares entre oftalmologistas e aumento da incidência de distúrbios retinianos. Fortes iniciativas de pesquisa, apoio regulatório e uma crescente preferência por opções de tratamento custo-efetivas estão impulsionando a adoção de mercado tanto em hospitais quanto em clínicas especializadas de oftalmologia.

Oftalmologia Ásia-Pacífico Anti-VEGF Perspectiva de mercado de biossimilares

O mercado de biossimilares anti-VEGF da Oftalmologia Ásia-Pacífico deverá crescer no período de previsão, impulsionado por uma população em rápido envelhecimento, aumento da prevalência de diabetes, melhoria do acesso aos cuidados oftálmicos e aumento das iniciativas governamentais para promover o uso biossimilares. A ampliação da infraestrutura de saúde, o aumento da conscientização entre clínicos e pacientes e as vantagens de custo sobre os biológicos originadores estão acelerando ainda mais o crescimento do mercado em países como China, Índia e Japão.

Japão Oftalmologia Anti-VEGF Perspectiva de mercado de biossimilares

O mercado de oftalmologia anti-VEGF biossimilares do Japão está ganhando impulso devido ao envelhecimento populacional do país, alta prevalência de retinopatia diabética e infraestrutura oftalmológica bem desenvolvida. A confiança clínica em biossimilares, o forte apoio ao reembolso e iniciativas para reduzir os custos do tratamento estão promovendo a adoção. A integração de biossimilares em protocolos hospitalares e clínicos está impulsionando a expansão constante do mercado.

China Oftalmologia Anti-VEGF Biossimilares Visão do mercado

O mercado de oftalmologia anti-VEGF biossimilares da China representou uma parcela significativa da receita na Ásia-Pacífico em 2025, apoiada por uma crescente população geriátrica, aumento da prevalência de diabetes e expansão dos serviços de oftalmologia. Iniciativas governamentais para melhorar o acesso a tratamentos custo-efetivos, aliadas ao aumento da conscientização clínica sobre a eficácia biosimilar, são fatores fundamentais para o crescimento do mercado. As fortes redes nacionais de fabrico e distribuição estão a facilitar ainda mais a adopção generalizada.

Oftalmologia Anti-VEGF Biosimilares Market Share

A indústria de Oftalmologia Anti-VEGF Biossimilares é liderada principalmente por empresas bem estabelecidas, incluindo:

•Novartis AG (Suíça)

• Roche Holding AG (Suíça)

Bayer AG (Alemanha)

•Sandoz International GmbH (Suíça)

•Regeneron Pharmaceuticals, Inc. (EUA)

•Apotex Inc. (Canada)

•Amgen Inc. (EUA)

• Celltrion, Inc. (Coreia do Sul)

• Lupin Limited (Índia)

• Biocon Limited (Índia)

• Intas Pharmaceuticals Ltd. (Índia)

• Samsung Bioepis (Coreia do Sul)

• Pfizer Inc. (EUA)

• Hetero Biopharma Limited (Índia)

• Zydus Cadila (Índia)

• Alvotech (Islândia)

• Stada Arzneimittel AG (Alemanha)

• F. Hoffmann- La Roche Ltd. (Suíça)

• Sun Pharmaceutical Industries Ltd. (Índia)

Últimos desenvolvimentos no mercado global de Oftalmologia Anti-VEGF Biossimilares

- Em maio de 2024, a Biocon Biologics anunciou que o seu produto biossimilar de aflibercept YesafiliTM (aflibercept-jbvf) recebeu aprovação da FDA dos EUA, marcando o primeiro biossimilar intercambiável ao produto de referência EYLEA para indicações oftalmológicas, incluindo degeneração macular relacionada à idade úmida (DMA), edema macular diabético (DME) e oclusão da veia retiniana (RVO). Esta aprovação representa uma expansão significativa das opções de tratamento biossimilares na paisagem de cuidados com a retina dos EUA e melhora o acesso do paciente à terapia anti-VEGF econômica

- Em novembro de 2024, a Comissão Europeia (CE) concedeu a aprovação de marketing à OPUVIZ (SB15), uma biossimilar aflibercept desenvolvida pela Samsung Bioepis e Biogen, para o tratamento da AMD neovascular (wet), DME, RVO e neovascularização coroidea miopica em toda a UE. A aprovação confirma a biosimilaridade com a referência EYLEA e amplia as opções de terapia biológica acessível para doenças da retina nos mercados europeus

- Em agosto de 2024, Sandoz anunciou que seu aflibercept biossimilar Enzeevu (aflibercept-abzv) recebeu aprovação da FDA dos EUA para as mesmas indicações que a EYLEA e está a entrar no mercado dos EUA após um acordo de acordo com a Regeneron, resolvendo disputas de patentes e abrindo caminho para a concorrência biossimilar. Esse marco acrescenta um segundo biossimiliar permutável de aflibercept nos EUA, impulsionando preços competitivos e adoção clínica mais ampla

- Em Setembro de 2023, a Biocon Biologics recebeu a aprovação da Comissão Europeia para a Yesafili (allibercept biosemelhante), tornando-a um dos primeiros biossimilares do aflibercept aprovados na UE e aumentando o acesso ao tratamento de múltiplas doenças da retina nos sistemas de saúde europeus. Esta aprovação antecipada abriu caminho para avanços regulatórios subsequentes e planos de comercialização global

- Em março de 2024, a Biocon Biologics assegurou um acordo de liquidação e licença com a Regeneron que eliminava barreiras de litígio de patentes, permitindo a implantação comercial do aflibercept biossimilares Yesafili no Canadá com um lançamento planejado até 1o de julho de 2025. Este acordo representa um progresso significativo na expansão da disponibilidade biossimilar para além das principais regiões reguladoras

- Em setembro de 2025, a STADA recebeu autorização de marketing da Comissão Europeia para o Afiveg (aflibercept biosimilar), expandindo seu portfólio de oftalmologia especializada juntamente com seu biossimelar ranibizumab e planejando um lançamento de chumbo na Alemanha, na sequência da perda esperada de exclusividade para o produto EYLEA de referência. Tal reflecte o crescimento contínuo dos biossimilares anti-VEGF aprovados nos mercados europeus

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.