Global Optical Transceiver Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13.08 Billion

USD

41.17 Billion

2024

2032

USD

13.08 Billion

USD

41.17 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 41.17 Billion | |

| % | |

|

Segmentação do mercado global de transceptores ópticos, por fator de forma (SFF e SFP, SFP+ e SFP28, QSFP, QSFP+, QSFP-DD, QSFP28 e QSFP56, CFP, CFP2, CFP4 e CFP8, XFP e CXP), taxa de dados (menos de 10 Gbps, 10 Gbps a 40 Gbps, 41 Gbps a 100 Gbps e mais de 100 Gbps), tipo de fibra (fibra monomodo (SMF) e fibra multimodo (MMF)), distância (menos de 1 km, 1 a 10 km, 11 a 100 km e mais de 100 km), comprimento de onda (banda de 850 nm, banda de 1310 nm, banda de 1550 nm e outros comprimentos de onda), conector (LC, SC, MPO e RJ-45), protocolo (Ethernet, fibra Canais, CWDM/DWDM, FTTx e outros protocolos), aplicação (telecomunicações, data center e empresa) - tendências e previsões do setor até 2032

Tamanho do mercado de transceptores ópticos

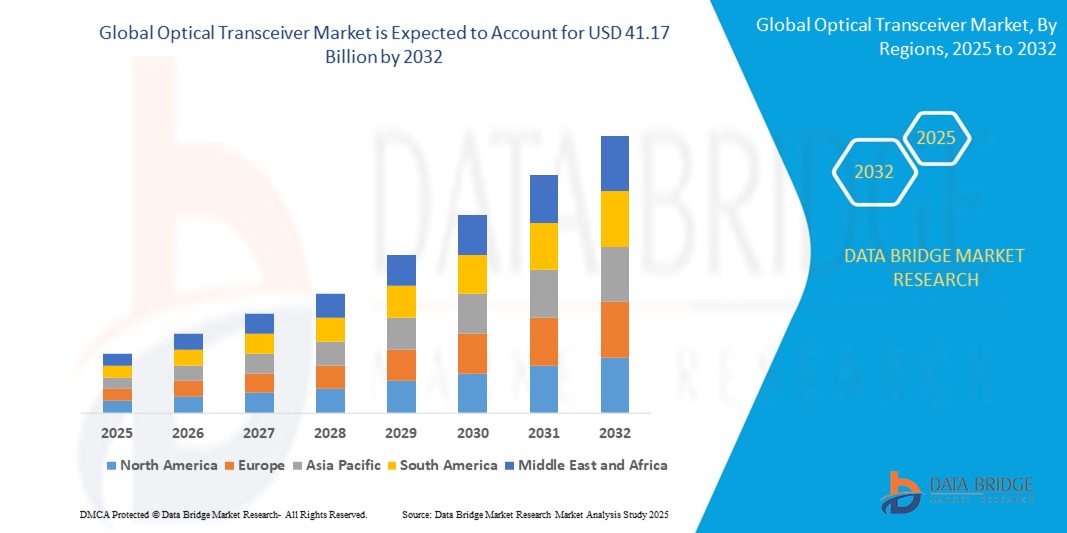

- O tamanho do mercado global de transceptores ópticos foi avaliado em US$ 13,08 bilhões em 2024 e deve atingir US$ 41,17 bilhões até 2032 , com um CAGR de 15,41% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por internet de alta velocidade, rápida expansão de data centers e crescente adoção de redes 5G em várias regiões

- Além disso, a crescente mudança das redes tradicionais baseadas em cobre para sistemas de comunicação de fibra óptica está acelerando a implantação de transceptores ópticos, especialmente em economias emergentes que visam modernizar a infraestrutura digital.

Análise de Mercado de Transceptores Ópticos

- O mercado está testemunhando uma forte mudança em direção a módulos ópticos avançados, como QSFP-DD e CFP8, à medida que operadoras de rede e provedores de serviços em nuvem atualizam suas infraestruturas para oferecer suporte a larguras de banda maiores e transmissão de dados mais rápida

- Os crescentes investimentos em infraestrutura de banda larga, juntamente com a proliferação de dispositivos inteligentes e aplicativos de IoT, estão impulsionando inovação e expansão contínuas no ecossistema de transceptores ópticos em telecomunicações, data centers e aplicativos empresariais.

- A América do Norte dominou o mercado de transceptores ópticos com a maior participação na receita em 2024, impulsionada pela ampla implantação de data centers de alta velocidade e redes de telecomunicações avançadas

- Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de transceptores ópticos, impulsionada pela rápida urbanização, ampla implementação do 5G e expansão de data centers de hiperescala em países como China, Japão, Coreia do Sul e Índia. O forte ecossistema de manufatura da região e a ênfase no desenvolvimento de infraestrutura digital também são fatores cruciais para o crescimento.

- O segmento QSFP e suas variantes dominaram o mercado com a maior participação na receita em 2024, impulsionado principalmente por sua ampla adoção em aplicações de data center de alta velocidade. Esses módulos oferecem tamanho compacto, alta densidade de portas e suporte para taxas de dados de até 400G, tornando-os ideais para infraestruturas de nuvem em hiperescala e redes corporativas. Sua compatibilidade com padrões em evolução e capacidade de lidar com demandas crescentes de tráfego contribuem para sua liderança de mercado.

Escopo do Relatório e Segmentação do Mercado de Transceptores Ópticos

|

Atributos |

Principais insights do mercado de transceptores ópticos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Coherent Corp. (EUA) |

|

Oportunidades de mercado |

• Expansão da infraestrutura 5G em economias emergentes • Aumento da demanda por módulos ópticos de alta velocidade em data centers com tecnologia de IA |

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de transceptores ópticos

“Adoção crescente de óptica co-empacotada em data centers”

• A óptica co-empacotada está emergindo como uma inovação transformadora ao integrar mecanismos ópticos diretamente com ASICs de switch, reduzindo a perda de sinal elétrico e melhorando a eficiência energética geral em ambientes de data center de alta velocidade. Essa abordagem oferece suporte a projetos compactos e de alta densidade, permitindo que os data centers acompanhem o ritmo de aplicações com uso intensivo de largura de banda e as crescentes demandas de interconexão sem comprometer o desempenho ou o espaço. À medida que as arquiteturas de data center evoluem para suportar velocidades de última geração, o impulso em torno do CPO continua a acelerar entre as principais operadoras de nuvem e fornecedores de equipamentos.

• Um dos principais benefícios da óptica co-empacotada é sua capacidade de superar as limitações dos módulos plugáveis tradicionais, como consumo excessivo de energia, maior latência e ineficiências de resfriamento em configurações densas. A CPO permite a integração óptica direta, reduzindo o caminho elétrico e simplificando a transmissão de sinal em distâncias mais curtas, o que é fundamental para permitir interconexões 800G e 1,6T sem interrupções. Este salto tecnológico atende às necessidades futuras de data centers em hiperescala focados em operações de baixa latência e alto rendimento.

• Os principais fornecedores de semicondutores e tecnologia de rede, incluindo Intel e Broadcom, já começaram a apresentar protótipos habilitados para CPO e a definir roteiros de produtos comerciais. Esses desenvolvimentos indicam um compromisso significativo da indústria com a óptica coempacotada, aproximando-a da comercialização generalizada. Com a crescente demanda por velocidades mais altas, menor consumo de energia e melhor desempenho térmico, a adoção do CPO provavelmente se tornará predominante nas implantações de data centers de próxima geração nos próximos anos.

• Iniciativas colaborativas como o Open Compute Project (OCP) desempenham um papel crucial no avanço do CPO, estabelecendo padrões técnicos e fomentando a colaboração em todo o ecossistema. Esses esforços reduzem as barreiras de entrada, incentivam a inovação e ajudam clientes corporativos e de nuvem a adotar infraestrutura baseada em CPO com mais eficiência. À medida que interfaces padronizadas e designs interoperáveis amadurecem, espera-se que uma participação mais ampla no mercado impulsione o crescimento e a diversificação mais rápidos no cenário do CPO.

• Por exemplo, em 2023, a Broadcom revelou seu chip switch Tomahawk 5 com suporte nativo para óptica co-empacotada, visando ambientes de nuvem em hiperescala que buscam escalabilidade de desempenho. Da mesma forma, a Intel demonstrou um mecanismo CPO de 1,6T em funcionamento, demonstrando a viabilidade dessa integração em larguras de banda de terabits. Esses exemplos ressaltam a crescente tração e investimento em CPO como uma solução de transceptor óptico à prova de futuro.

Dinâmica do mercado de transceptores ópticos

Motorista

“ Implantação crescente de data centers 5G e hiperescala ”

• A implementação global da infraestrutura 5G está aumentando significativamente a demanda por transceptores ópticos, pois eles fornecem a transmissão de dados de alta velocidade e baixa latência necessária para suportar as redes 5G. Esses componentes desempenham um papel crucial nos segmentos de fronthaul, midhaul e backhaul, garantindo conectividade confiável entre estações base e núcleos de rede. Países como EUA, China e Coreia do Sul estão investindo fortemente em 5G, acelerando a demanda do mercado por módulos ópticos avançados.

• O crescimento dos data centers em hiperescala, impulsionado por provedores de serviços em nuvem como Amazon Web Services, Microsoft Azure e Google Cloud, está expandindo ainda mais o mercado de transceptores ópticos. Essas instalações exigem grandes volumes de transceptores de alta largura de banda para gerenciar cargas massivas de dados e atender às necessidades de processamento em tempo real. Para atingir as metas de sustentabilidade, os hiperescaladores estão adotando transceptores com eficiência energética, como os formatos QSFP-DD e OSFP.

• O aumento do trabalho remoto, das videoconferências e do consumo de dados durante e após a pandemia ampliou a necessidade de uma infraestrutura de internet escalável. Esse crescimento está levando as operadoras de telecomunicações e banda larga a modernizar suas redes ópticas com transceptores de maior capacidade. Por exemplo, a Verizon e a AT&T estão atualizando suas redes de backbone usando módulos ópticos de 400G para atender às futuras necessidades de dados.

• Avanços tecnológicos no design de transceptores, como a integração de fotônica de silício e óptica coerente conectável, estão permitindo taxas de dados mais altas com consumo de energia reduzido. Essas inovações estão ajudando os fornecedores a oferecer soluções compactas e econômicas, adequadas para 5G e aplicações em nuvem. Empresas como Intel e Cisco estão liderando os desenvolvimentos nesse setor com plataformas ópticas integradas.

• Em maio de 2023, a Nokia lançou um transceptor óptico de 400G baseado em fotônica de silício para implantações 5G e metro, reduzindo o custo por bit e o consumo de energia. Este desenvolvimento estratégico aumenta a eficiência e a escalabilidade da rede, contribuindo diretamente para a rápida adoção global da infraestrutura de fibra de alta velocidade para conectividade de última geração.

Restrição/Desafio

“Alto custo de módulos ópticos avançados e barreiras de integração”

• A produção de transceptores ópticos de alta velocidade envolve materiais caros, engenharia de precisão e processos avançados de fabricação que elevam o preço final do produto. Módulos que suportam 400G e além frequentemente exigem tecnologias caras, como processadores de sinais digitais (DSPs) e sistemas de alinhamento de fibra multinúcleo, tornando-os inacessíveis para implantações em pequena escala. Essa barreira de preço limita a adoção generalizada em regiões sensíveis a custos.

• Problemas de compatibilidade e padronização entre hardware de diferentes fornecedores tornam a integração de módulos ópticos em redes existentes um desafio. Operadoras de telecomunicações e provedores de data center precisam garantir a interoperabilidade entre sistemas novos e legados, o que pode exigir testes extensivos e configurações personalizadas. Esses desafios de integração atrasam a implantação e aumentam a complexidade operacional.

• A cadeia de suprimentos de componentes ópticos é vulnerável a interrupções devido à dependência de centros de fabricação especializados, como os do Leste Asiático. Tensões geopolíticas, escassez de matéria-prima ou paralisações na produção — como observado durante a pandemia de COVID-19 — podem levar a atrasos e preços inflacionados. Tais interrupções podem impactar severamente os cronogramas de projetos de infraestrutura de telecomunicações e nuvem.

• A escassez de engenheiros qualificados e especialistas em redes ópticas também está impedindo o ritmo de inovação e implantação. Projetar, instalar e manter sistemas transceptores de alta velocidade exige conhecimento avançado, e o conjunto de talentos nessa área é relativamente limitado. Essa lacuna de recursos humanos cria gargalos no dimensionamento de redes ópticas de próxima geração.

• Em 2022, vários hiperescaladores, incluindo a Meta e a Microsoft, relataram atrasos na implementação de transceptores 800G devido a desafios de projeto térmico e complexidades de integração. Esses obstáculos técnicos destacam como a transição para ópticas de ultra-alta velocidade continua sendo um desafio constante, impactando os cronogramas de produtos e de implantação em aplicações críticas.

Escopo de mercado de transceptores ópticos

O mercado é segmentado com base no fator de forma, taxa de dados, tipo de fibra, distância, comprimento de onda, conector, protocolo e aplicação.

- Por fator de forma

Com base no fator de forma, o mercado de transceptores ópticos é segmentado em SFF e SFP, SFP+ e SFP28, QSFP, QSFP+, QSFP-DD, QSFP28 e QSFP56, CFP, CFP2, CFP4 e CFP8, XFP e CXP. O segmento QSFP e suas variantes dominaram o mercado com a maior participação na receita em 2024, impulsionado principalmente por sua ampla adoção em aplicações de data center de alta velocidade. Esses módulos oferecem tamanho compacto, alta densidade de portas e suporte para taxas de dados de até 400G, tornando-os ideais para infraestruturas de nuvem em hiperescala e redes corporativas. Sua compatibilidade com padrões em evolução e capacidade de lidar com demandas crescentes de tráfego contribuem para sua liderança de mercado.

Espera-se que a série CFP apresente a maior taxa de crescimento entre 2025 e 2032, devido à sua adequação para aplicações de ultra-alta largura de banda em telecomunicações e data centers. Esses transceptores oferecem escalabilidade, transmissão de longa distância e suporte para formatos de modulação coerente, tornando-os altamente preferenciais para redes de próxima geração. Espera-se que seu uso em redes de transporte óptico metropolitanas e de longa distância aumente significativamente com a implementação das soluções 800G e 1,6T.

- •Por taxa de dados

Com base na taxa de dados, o mercado é segmentado em menos de 10 Gbps, 10 Gbps a 40 Gbps, 41 Gbps a 100 Gbps e mais de 100 Gbps. O segmento de 41 Gbps a 100 Gbps representou a maior fatia em 2024 devido à crescente demanda de provedores de serviços em nuvem, redes de distribuição de conteúdo e operadoras de telecomunicações que estão atualizando para infraestrutura de 100G. Esses transceptores oferecem um equilíbrio entre velocidade, eficiência energética e custo, tornando-os ideais para adoção em larga escala.

Espera-se que o segmento com mais de 100 Gbps apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção de IA, computação de ponta e arquiteturas de data center de última geração. À medida que o tráfego continua a crescer rapidamente, a demanda por módulos de 200G, 400G e 800G está aumentando, especialmente em ambientes de computação em hiperescala e com uso intensivo de IA.

- Por tipo de fibra

Com base no tipo de fibra, o mercado é segmentado em Fibra Monomodo (SMF) e Fibra Multimodo (MMF). O segmento de Fibra Monomodo (SMF) detinha a participação de mercado dominante em 2024, devido à sua capacidade de transmissão de longa distância e baixa atenuação de sinal, ideal para redes de telecomunicações e metropolitanas. A escalabilidade e a compatibilidade da SMF com tecnologias de transmissão coerentes a tornam a escolha preferencial para links de backbone de alta capacidade.

Espera-se que a Fibra Multimodo (MMF) apresente a maior taxa de crescimento entre 2025 e 2032, especialmente em aplicações de data center de curto alcance. Sua relação custo-benefício, facilidade de implantação e compatibilidade com lasers emissores de superfície de cavidade vertical (VCSELs) justificam sua adoção em ambientes corporativos e de computação de ponta.

- Por distância

Com base na distância, o mercado é segmentado em menos de 1 km, 1 a 10 km, 11 a 100 km e mais de 100 km. O segmento de 1 a 10 km deteve a maior participação de mercado em 2024, pois se alinha com a maioria das aplicações de telecomunicações e corporativas intramunicipais e em nível de campus. Este segmento se beneficia da implantação de redes 5G, agregação metropolitana e infraestrutura de ponta em nuvem.

Espera-se que o segmento de mais de 100 km apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por transporte de longa distância e sistemas de cabos submarinos. Esses transceptores permitem a transmissão de dados de alta capacidade entre continentes, apoiando a conectividade global e a infraestrutura digital.

- Por comprimento de onda

Com base no comprimento de onda, o mercado é segmentado em Banda de 850 nm, Banda de 1310 nm, Banda de 1550 nm e Outros Comprimentos de Onda. O segmento da Banda de 1310 nm dominou o mercado em 2024 devido ao seu ótimo desempenho em redes de acesso metropolitano e de média distância. Oferece baixa dispersão e atenuação em relação ao SMF padrão, tornando-o ideal para a maioria das implantações de nível de operadora.

Espera-se que o segmento da banda de 1550 nm apresente a maior taxa de crescimento entre 2025 e 2032, especialmente para comunicação óptica de longa distância e alta capacidade. Sua baixa perda de sinal e compatibilidade com amplificadores de fibra dopados com érbio (EDFAs) justificam seu uso em redes de backbone e de longa distância.

- Por conector

Com base no conector, o mercado é segmentado em LC, SC, MPO e RJ-45. O segmento de conectores LC deteve a maior participação de mercado em 2024, graças ao seu formato compacto, alta precisão e popularidade em sistemas de fibra óptica modernos. Os conectores LC são amplamente utilizados em data centers, redes corporativas e instalações de telecomunicações para implantações SMF e MMF.

Espera-se que os conectores MPO apresentem a maior taxa de crescimento entre 2025 e 2032, devido às suas capacidades de alta densidade, permitindo transmissão paralela em transceptores de 100G, 400G e 800G. Sua eficiência no gerenciamento de múltiplos fios de fibra em gabinetes compactos os torna essenciais para aplicações de alta largura de banda e com espaço limitado.

- Por Protocolo

Com base no protocolo, o mercado é segmentado em Ethernet, Fibre Channels, CWDM/DWDM, FTTx e outros protocolos. O segmento Ethernet liderou o mercado em 2024, impulsionado por sua ampla implantação em data centers, backbones corporativos e centrais de troca de tráfego. A evolução contínua dos padrões Ethernet proporciona velocidades de transceptor mais rápidas e escalabilidade.

Espera-se que o CWDM/DWDM apresente a maior taxa de crescimento entre 2025 e 2032, devido à crescente adoção em redes de telecomunicações e metropolitanas, que exigem multiplexação de comprimento de onda densa e de alta capacidade. Esses protocolos permitem o uso eficiente da infraestrutura de fibra, tornando-os essenciais para ambientes de longa distância e alto tráfego.

- Por aplicação

Com base na aplicação, o mercado é segmentado em Telecomunicações, Data Center e Corporativo. O segmento de Telecomunicações dominou o mercado em 2024, com as operadoras expandindo sua cobertura de fibra para atender às crescentes demandas por telefonia móvel e banda larga. Os transceptores ópticos desempenham um papel crucial na viabilização de redes de alta velocidade, escaláveis e econômicas.

Espera-se que o segmento de Data Centers apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo crescimento exponencial do tráfego de dados, cargas de trabalho de IA e serviços de computação em nuvem. A demanda por transceptores de baixa latência e alto rendimento em instalações de hiperescala é um dos principais impulsionadores dessa tendência.

Análise regional do mercado de transceptores ópticos

- A América do Norte dominou o mercado de transceptores ópticos com a maior participação na receita em 2024, impulsionada pela ampla implantação de data centers de alta velocidade e redes de telecomunicações avançadas

- A região beneficia de investimentos significativos em infraestrutura de computação em nuvem e da rápida adoção de serviços 5G

- A crescente demanda por transmissão de dados de alta largura de banda e baixa latência em setores como TI empresarial, saúde e mídia e entretenimento impulsiona ainda mais o crescimento do mercado

- As principais empresas de tecnologia sediadas nos EUA também estão continuamente inovando para melhorar as capacidades dos transceptores, aumentando a vantagem competitiva da região.

Visão do mercado de transceptores ópticos dos EUA

O mercado de transceptores ópticos dos EUA conquistou a maior fatia da América do Norte em 2024, impulsionado pelo crescimento robusto de data centers de hiperescala e pela expansão contínua das redes de fibra óptica. Empresas como Amazon, Google e Meta estão investindo pesadamente em tecnologias ópticas de última geração para suportar grandes volumes de tráfego de dados. Além disso, o foco do governo federal em aprimorar a infraestrutura digital por meio de iniciativas como o programa Broadband Equity Access and Deployment (BEAD) está contribuindo para uma implantação mais ampla da fibra óptica, impulsionando assim a demanda por transceptores ópticos em todo o país.

Visão geral do mercado de transceptores ópticos na Europa

Espera-se que o mercado europeu de transceptores ópticos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por internet de alta velocidade, pela rápida expansão dos serviços em nuvem e pela transformação digital de setores-chave. Países como Alemanha, França e Reino Unido estão liderando a modernização de sua infraestrutura de telecomunicações com links ópticos de alta capacidade. A adoção de estratégias de data centers sustentáveis em toda a Europa também está influenciando a demanda por soluções de transceptores ópticos com eficiência energética, especialmente aquelas que suportam velocidades de 100G e 400G.

Visão geral do mercado de transceptores ópticos na Alemanha

Espera-se que o mercado alemão de transceptores ópticos apresente a maior taxa de crescimento entre 2025 e 2032, à medida que o país continua investindo na atualização de sua infraestrutura de internet e na implantação de redes 5G. A demanda está aumentando em setores como automotivo, manufatura e saúde, onde o processamento de dados em tempo real é crucial. A integração de tecnologias de manufatura inteligente e da Internet Industrial das Coisas (IIoT) nas fábricas está aumentando ainda mais a necessidade de sistemas de comunicação por fibra óptica de baixa latência e alto rendimento, fortalecendo as perspectivas para transceptores ópticos na Alemanha.

Visão do mercado de transceptores ópticos da Ásia-Pacífico

A região da Ásia-Pacífico deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionada pela rápida digitalização, pelo aumento da penetração da internet e pela crescente demanda por largura de banda em países densamente povoados como China, Índia, Japão e Coreia do Sul. O aumento do desenvolvimento de cidades inteligentes, a expansão das redes 5G e a construção de novos data centers por provedores globais e regionais são fatores importantes para o crescimento do mercado. A capacidade de produção local e as políticas governamentais de apoio também estão ajudando a região a se tornar um importante polo de fabricação e consumo de transceptores ópticos.

Visão geral do mercado de transceptores ópticos da China

O mercado chinês de transceptores ópticos detinha a maior fatia na região Ásia-Pacífico em 2024, apoiado pela liderança do país em infraestrutura de telecomunicações e implantação de serviços em nuvem em larga escala. Grandes players nacionais, juntamente com o forte apoio governamental para atualizações de fibra óptica e implementações de 5G, estão impulsionando a demanda. Os crescentes setores de comércio eletrônico, educação online e streaming de vídeo também estão aumentando a necessidade de transmissão de dados em alta velocidade, tornando a China um mercado crítico para fornecedores nacionais e internacionais de transceptores ópticos.

Visão geral do mercado de transceptores ópticos do Japão

Espera-se que o mercado de transceptores ópticos do Japão apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento dos investimentos em infraestrutura de internet de alta velocidade e pela rápida adoção de serviços digitais. Com forte ênfase em pesquisa e inovação, as empresas japonesas estão desenvolvendo componentes ópticos compactos e energeticamente eficientes para atender às crescentes necessidades de operadoras de data centers e provedores de serviços de telecomunicações. Além disso, a transição contínua para o 5G e a proliferação de dispositivos de IoT estão acelerando a adoção de transceptores ópticos de alto desempenho em redes corporativas e de consumo.

Participação no mercado de transceptores ópticos

O setor de transceptores ópticos é liderado principalmente por empresas bem estabelecidas, incluindo:

• Coherent Corp. (EUA)

• Hisense Broadband, Inc. (China)

• Broadcom Inc. (EUA)

• INNOLIGHT (China)

• Lumentum Operations LLC (EUA)

• Fujitsu Optical Components Limited (Japão)

• Accelink Technology Co. Ltd. (China)

• Sumitomo Electric Industries, Ltd. (Japão)

• Intel Corporation (EUA)

• Cisco Systems, Inc. (EUA)

Últimos desenvolvimentos no mercado global de transceptores ópticos

- Em outubro de 2023, a Lumentum Operations LLC (EUA) anunciou o lançamento de seus transceptores 800G ZR+ e OdBm 400G ZR+, com o objetivo de aprimorar a conectividade contínua entre data centers. Esses transceptores fornecem taxas de dados de até 800 Gbps em um único comprimento de onda, proporcionando melhorias significativas na eficiência da largura de banda. Espera-se que esse desenvolvimento atenda às crescentes demandas de transmissão de dados de redes de hiperescala e suporte a expansão global da infraestrutura de nuvem.

- Em julho de 2023, a Coherent Corp. (EUA) lançou seus transceptores 800G ZR/ZR+ em formatos ultracompactos QSFP-DD e OSFP, projetados especificamente para redes de comunicações ópticas de alta capacidade. Esses dispositivos podem ser inseridos diretamente em roteadores IP, agilizando a integração e reduzindo a complexidade da infraestrutura. O avanço aumenta o desempenho óptico, ao mesmo tempo em que permite a implantação econômica de transmissão de dados de alta velocidade em aplicações de redes metropolitanas e de longa distância.

- Em março de 2023, a Hisense Broadband, Inc. (China) lançou seu transceptor 800G QSFP-DD BiDi SR4.2, que suporta 800 Gbps em 100 metros de fibra multimodo usando a tecnologia BiDi de comprimento de onda duplo. Essa inovação permite interconexões eficientes de data centers de curto alcance e ajuda a reduzir o uso de fibra e os custos de instalação. O produto está pronto para acelerar a adoção de soluções ópticas de alta velocidade de última geração em ambientes de dados de grande escala.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.