Global Optoelectronic Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

43.50 Billion

USD

123.41 Billion

2025

2033

USD

43.50 Billion

USD

123.41 Billion

2025

2033

| 2026 –2033 | |

| USD 43.50 Billion | |

| USD 123.41 Billion | |

| % | |

|

Segmentação Global do Mercado Optoeletrônico, Por Tipo de Componente (Photo Voltaic (PV) Células, Optoparers, Sensores de Imagem, Diodos Emissores de Luz (LED), Diodo Laser (LD), Componentes Infra-Red (IR), Fototransístores, Fotodíodos, Resistências a Fotos, Diferentes Indicadores Visuais, Emissores e Detectores, Sensores, Outros), Usuário Final (Aeroespacial & Defesa, Automotivo, Eletrônicos de Consumo, Tecnologia da Informação, Saúde, Residencial e Comercial, Industrial, e Outros), Dispositivos (Fotodiode, Células Solares, Diodo Emissor de Luz, Fibras Ópticas, Diodo Laser, e Outros),- Tendências e Previsão da Indústria para 2033

Mercado da OptoelectrónicaVisão geral

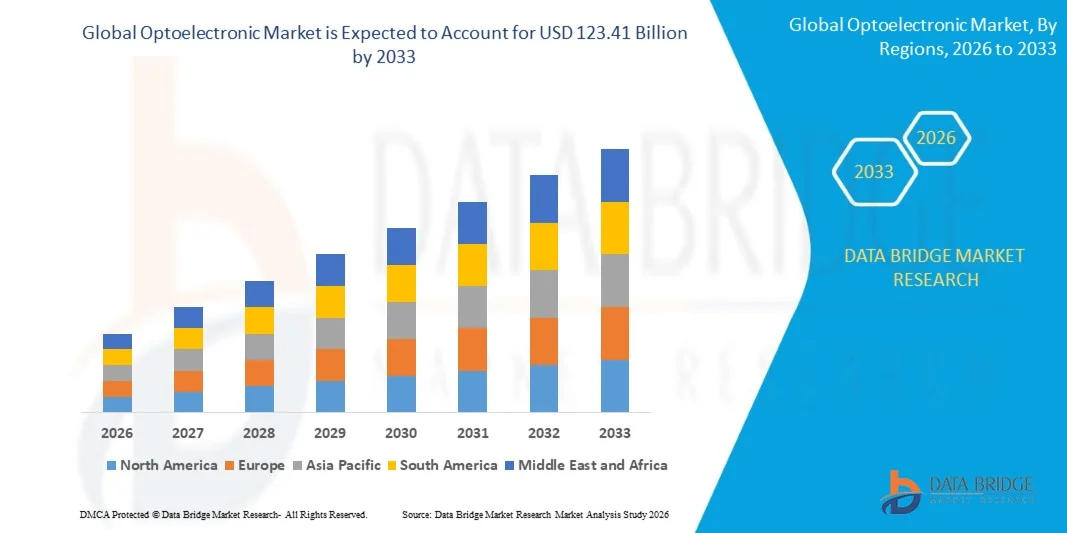

O mercado optoelectrónico foi avaliado em43,50 mil milhões de dólares em 2025e é projetado para alcançar123,41 mil milhões de USD até 2033, crescendo emCAGR de 13,92% de 2026 a 2033O mercado está a assistir a um forte crescimento, impulsionado pelo aumento da procura de comunicação de dados de alta velocidade, pela rápida adopção da electrónica de consumo avançada e pela expansão da implantação de componentes optoelectrónicos em aplicações automotivas, de cuidados de saúde, de automação industrial e de telecomunicações.

A crescente necessidade de sistemas eletrônicos eficientes em termos energéticos, juntamente com avanços em tecnologias de semicondutores e redes de comunicação óptica, está acelerando a adoção de dispositivos optoeletrônicos em todo o mundo. Componentes como LEDs, sensores de imagem, díodos laser, optoacopladores e fotodetectores estão sendo cada vez mais integrados em smartphones, dispositivos wearable, veículos autônomos, sistemas de imagem médica e equipamentos de fabricação inteligentes. Além disso, a rápida expansão de infraestrutura 5G, data centers e redes de comunicação de fibra óptica está criando uma demanda significativa por soluções optoeletrônicas de alto desempenho capazes de suportar uma transmissão mais rápida de dados e conectividade melhorada. As inovações contínuas em miniaturização, tecnologias de sensoriamento e sistemas de iluminação eficientes em termos energéticos estão aumentando ainda mais o crescimento do mercado, enquanto o aumento dos investimentos em cidades inteligentes, inteligência artificial e ecossistemas da Internet das Coisas (IoT) continuam a expandir o escopo de aplicação de tecnologias optoeletrônicas em setores globais.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado optoeletrônico com a maior parcela de receita de 37,85% em 2025, apoiada por fortes investimentos em tecnologias de semicondutores, adoção generalizada de sistemas de comunicação óptica, rápida expansão de data centers de hiperescala e crescente demanda por tecnologias avançadas de imagem e sensoriamento.

- Asia-Pacific é esperado para ser a região de crescimento mais rápido, registrando um CAGR de 15,20% de 2026 a 2033. O crescimento é impulsionado pela expansão das atividades de fabricação de eletrônicos, aumento dos investimentos em infraestrutura de telecomunicações, aumento da produção de semicondutores e crescente demanda por equipamentos eletrônicos de consumo e de comunicação óptica em economias emergentes.

- O segmento Light Emitting Diodes (LED) detinha a maior quota de receita de mercado de aproximadamente 32,7% em 2025, impulsionada pela sua adoção generalizada em iluminação geral, iluminação automotiva, tecnologias de exibição, equipamentos industriais e eletrônicos de consumo. Os LEDs são preferidos devido à sua alta eficiência energética, longa vida operacional, design compacto e crescente integração em aplicações inteligentes de iluminação e exibição em todo o mundo.

- O segmento de Sensores de Imagem é projetado para registrar o crescimento mais rápido em um CAGR de 16,5% de 2026 a 2033, impulsionado pela crescente demanda por câmeras de smartphones, sistemas de visão de veículos autônomos, equipamentos de imagem médica e aplicações de visão de máquina alimentada por IA. O aumento da implantação de sensores de imagem CMOS avançados nos setores consumidor e industrial está acelerando a expansão do segmento.

- O segmento Consumer Electronics detinha a maior quota de receita de mercado de aproximadamente 36,9% em 2025, impulsionada pela ampla utilização de componentes optoeletrônicos em smartphones, tablets, dispositivos wearable, televisões inteligentes, sistemas de jogos e produtos de realidade aumentada. A inovação contínua em tecnologias de exibição, sistemas de imagem e soluções de sensoriamento óptico está suportando forte demanda em todo o segmento.

- O segmento de Saúde é projetado para registrar o crescimento mais rápido em um CAGR de 15,8% de 2026 a 2033, impulsionado pelo aumento da adoção de tecnologias optoeletrônicas em imagens médicas, equipamentos diagnósticos, dispositivos de monitoramento de pacientes e sistemas cirúrgicos minimamente invasivos. A crescente digitalização da saúde e a demanda por diagnósticos de precisão estão acelerando o crescimento do segmento globalmente.

- O segmento Light Emitting Diode detinha a maior quota de receita de mercado de aproximadamente 34,4% em 2025, impulsionada pela forte demanda de iluminação, painéis de exibição, sistemas automotivos, eletrônicos de consumo e projetos de infraestrutura inteligente da cidade. O segmento continua se beneficiando com o aumento da regulamentação de eficiência energética e a transição global para tecnologias de iluminação sustentáveis.

- O segmento Fibras Ópticas é projetado para registrar o crescimento mais rápido em um CAGR de 17,2% de 2026 a 2033, impulsionado pela expansão das redes de comunicação de fibra óptica, aumento da implantação de 5G, aumento dos investimentos em data centers de hiperescala e aumento da demanda por conectividade de banda larga de alta velocidade. Iniciativas de transformação digital contínua e programas de modernização de rede estão contribuindo significativamente para a expansão de segmento.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 43,50 Bilhões

- Valor de mercado esperado (2033): USD 123.41 Bilhões

- Previsões CAGR (2026-2033): 13,92%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação do Mercado Optoelectrónico

|

Atributos |

Chave OptoelectrónicaPerspectivas de mercado |

|

Segmentos Cobertos |

·Por Tipo de Componente: Células Fotovoltaicas (PV), Optoacopladores, Sensores de Imagem, Diodos emissores de luz (LED), Diodo Laser (LD), Componentes Infra-Vermelhos (IR), Fototransístores, Fotodíodos, Resistências Fotográficas, Diferentes Indicadores Visuais, Emissores de Luz e Detectores, Sensores, Outros ·Por Usuário Final: Aeroespacial & Defesa, Automotive, Consumer Electronics, Tecnologia da Informação, Saúde, Residencial e Comercial, Industrial, e Outros ·Por Dispositivos: Fotodíodo, Células Solares, Diodo emissor de luz, Fibras Ópticas, Diodo Laser e Outros |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•Samsung Electronics Co., Ltd.(Coreia do Sul) •OSRAM Opto Semiconductors GmbH(Alemanha) •Koninklijke Philips N.V.(Países Baixos) •Vishay Intertechnology, Inc.(EUA) •OmniVision Technologies, Inc.(EUA) • Panasonic Corporation (Japão) • Mouser Electronics, Inc. (EUA) • STANLEY ELECTRIC CO., LTD. (Japão) • ROHM CO., LTD. (Japão) • Mitsubishi Electric Corporation (Japão) • General Electric Company (EUA) • Broadcom Inc. (EUA) • Magneti Marelli S.p.A. (Itália) • Renesas Electronics Corporation (Japão) • Excellence Optoelectronics Inc. (Taiwan) • Sharp Corporation (Japão) • Merck KGaA (Alemanha) |

|

Oportunidades de Mercado |

• Expansão das redes de comunicação 5G de infraestrutura e fibra óptica • Aumento da adoção de componentes optoeletrônicos em veículos elétricos e sistemas de condução autônomos |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Mercado da OptoelectrónicaTendências

Tendência: crescente adoção de comunicação óptica de alta velocidade e tecnologias avançadas de imagem

A crescente demanda por transmissão de dados mais rápida, maior conectividade e soluções de imagem de alta resolução está acelerando a adoção de tecnologias optoeletrônicas nos setores de telecomunicações, eletrônicos de consumo, automotivo e saúde. Os sistemas tradicionais de transmissão elétrica enfrentam limitações na largura de banda, eficiência energética e integridade do sinal, incentivando as indústrias a implantar componentes ópticos capazes de suportar taxas de dados mais elevadas e melhorar o desempenho. À medida que as iniciativas de transformação digital se expandem globalmente, os dispositivos optoeletrônicos estão se tornando componentes críticos na infraestrutura de comunicação e sensoriamento da próxima geração.

Nas modernas redes de comunicação, os fabricantes estão integrando transceptores ópticos, díodos laser e fotodetectores, por exemplo em estações base 5G e centros de dados de hiperescala, para suportar crescentes necessidades de tráfego de internet e computação em nuvem. Na eletrônica de consumo, sensores avançados de imagem e tecnologias LED são cada vez mais usados em smartphones, dispositivos de realidade aumentada e eletrônicos wearable para melhorar o desempenho de imagem e eficiência energética. A rápida expansão da inteligência artificial, visão de máquina e sistemas de condução autônomos também está aumentando a demanda por soluções de detecção e imagem altamente precisas. Além disso, os profissionais de saúde continuam adotando tecnologias optoeletrônicas em equipamentos médicos de imagem e diagnóstico devido à sua precisão e confiabilidade. As implantações da indústria durante 2025 mostraram que os transceptores ópticos de última geração que suportam a transmissão de dados 800G melhoraram o rendimento da rede em quase 40-50% em comparação com os sistemas de geração anterior em ambientes de data center de grande escala.

Dinâmica do Mercado Optoeletrônico

Driver de mercado chave: aumento da expansão de redes 5G e infraestrutura de data center

Governos, operadores de telecomunicações e empresas de tecnologia em todo o mundo estão investindo pesadamente em infraestrutura digital para apoiar o aumento do consumo de dados, computação em nuvem e ecossistemas de dispositivos conectados. A implantação de redes 5G e expansão de data centers de hiperescala estão criando forte demanda por componentes optoeletrônicos capazes de permitir comunicação de alta velocidade, baixa latência e transmissão de sinal eficiente.

Indústrias como telecomunicações, computação em nuvem e redes empresariais estão cada vez mais implementando sistemas de comunicação óptica para lidar com requisitos de largura de banda em rápido crescimento. Os provedores de rede estão adotando ativamente transceptores ópticos, por exemplo em redes de fibra óptica e sistemas de transporte 5G, para melhorar a eficiência de transmissão e a confiabilidade da rede. Da mesma forma, os principais operadores de data center estão expandindo o uso de módulos ópticos de alto desempenho para suportar cargas de trabalho de IA e serviços em nuvem de grande escala. Projetos de infraestrutura do mundo real em toda a América do Norte e Ásia-Pacífico durante 2024 equipamentos de rede óptica avançada integrada que aumentaram as capacidades de transmissão em mais de 30%, reduzindo o consumo de energia por bits transmitidos.

Chave de retenção / desafio: alta complexidade de fabricação e dependência da cadeia de suprimentos

Os dispositivos optoeletrônicos exigem materiais semicondutores altamente especializados, processos de fabricação de precisão e tecnologias avançadas de embalagem, tornando a fabricação complexa e intensiva em capital. Componentes como díodos laser, sensores de imagem e circuitos integrados fotônicos requerem rigoroso controle de qualidade e instalações de produção sofisticadas, criando barreiras para novos operadores de mercado e aumentando os custos operacionais.

Além disso, a dependência de matérias-primas especializadas, wafers semicondutores e cadeias de suprimentos globais expõe os fabricantes a riscos de aquisição e volatilidade de preços. Perturbações da oferta, incertezas geopolíticas e flutuações na disponibilidade de semicondutores podem afetar os horários de produção e aumentar os custos dos componentes. O acesso limitado às capacidades avançadas de fabricação restringe ainda mais a escalabilidade em algumas regiões. As avaliações da indústria realizadas em 2024 indicaram que os prazos para certos componentes optoelectrónicos avançados se estenderam de cerca de 15 a 20% nos mercados seleccionados devido às restrições da cadeia de abastecimento e à forte procura dos sectores das telecomunicações e da electrónica de consumo.

Oportunidade chave do mercado: integração crescente em veículos autônomos e eletrônica de consumo inteligente

Veículos autônomos modernos, dispositivos inteligentes, sistemas de automação industrial e tecnologias de saúde dependem cada vez mais de componentes optoeletrônicos para aplicações de sensoriamento, comunicação, imagem e exibição. Sistemas eletrônicos convencionais muitas vezes lutam para fornecer a velocidade, precisão e eficiência exigidas por aplicações digitais avançadas, criando oportunidades substanciais para soluções optoeletrônicas.

Os fabricantes automotivos estão cada vez mais integrando tecnologias optoeletrônicas, por exemplo, sensores LiDAR, câmeras de infravermelho e sistemas avançados de iluminação LED, para melhorar a segurança do veículo, precisão de navegação e capacidade de assistência ao motorista. Na eletrônica de consumo, a crescente demanda por smartphones, dispositivos wearable, produtos de realidade aumentada e sistemas de imagem inteligentes está acelerando a adoção de sensores de imagem de alto desempenho e tecnologias de exibição. Além disso, avanços em fotônicos de silício, micro-exibições de LED e tecnologias de sensoriamento óptico estão abrindo oportunidades em saúde, automação industrial e mercados de computação movidos por IA na Ásia-Pacífico e América do Norte. Programas de teste de veículos conduzidos em 2025 demonstraram que os sistemas LiDAR de próxima geração aumentaram a precisão de detecção de objetos em aproximadamente 20-25% em condições complexas de condução, apoiando a implantação mais ampla de soluções de mobilidade autônoma.

Âmbito de aplicação do mercado optoelectrónico

O mercado é segmentado com base no tipo de componente, usuário final e dispositivos.

- Por Tipo de Componente

Com base no tipo de componente, o mercado optoeletrônico é segmentado em células fotovoltaicas (PV), optoparentes, sensores de imagem, diodos emissores de luz (LED), diodo laser (LD), componentes infravermelhos (IR), fototransístores, fotodíodos, fotorresistores, diferentes indicadores visuais, emissores de luz e detectores, sensores e outros. O segmento Light Emitting Diodes (LED) detinha a maior quota de receita de mercado de aproximadamente 32,7% em 2025, impulsionada pela sua adoção generalizada em iluminação geral, iluminação automotiva, tecnologias de exibição, equipamentos industriais e eletrônicos de consumo. Os LEDs são preferidos devido à sua alta eficiência energética, longa vida operacional, design compacto e crescente integração em aplicações inteligentes de iluminação e exibição em todo o mundo.

O segmento de Sensores de Imagem é projetado para registrar o crescimento mais rápido em um CAGR de 16,5% de 2026 a 2033, impulsionado pela crescente demanda por câmeras de smartphones, sistemas de visão de veículos autônomos, equipamentos de imagem médica e aplicações de visão de máquina alimentada por IA. O aumento da implantação de sensores de imagem CMOS avançados nos setores consumidor e industrial está acelerando a expansão do segmento.

- Por Usuário Final

Com base no usuário final, o mercado optoeletrônico é segmentado em Aerospace & Defense, Automotive, Consumer Electronics, Information Technology, Healthcare, Residencial e Comercial, Industrial e Outros. O segmento Consumer Electronics detinha a maior quota de receita de mercado de aproximadamente 36,9% em 2025, impulsionada pela ampla utilização de componentes optoeletrônicos em smartphones, tablets, dispositivos wearable, televisões inteligentes, sistemas de jogos e produtos de realidade aumentada. A inovação contínua em tecnologias de exibição, sistemas de imagem e soluções de sensoriamento óptico está suportando forte demanda em todo o segmento.

O segmento de Saúde é projetado para registrar o crescimento mais rápido em um CAGR de 15,8% de 2026 a 2033, impulsionado pelo aumento da adoção de tecnologias optoeletrônicas em imagens médicas, equipamentos diagnósticos, dispositivos de monitoramento de pacientes e sistemas cirúrgicos minimamente invasivos. A crescente digitalização da saúde e a demanda por diagnósticos de precisão estão acelerando o crescimento do segmento globalmente.

- Por Dispositivos

Com base em dispositivos, o mercado optoeletrônico é segmentado em fotodíodo, células solares, diodo emissor de luz, fibras ópticas, diodo laser e outros. O segmento Light Emitting Diode detinha a maior quota de receita de mercado de aproximadamente 34,4% em 2025, impulsionada pela forte demanda de iluminação, painéis de exibição, sistemas automotivos, eletrônicos de consumo e projetos de infraestrutura inteligente da cidade. O segmento continua se beneficiando com o aumento da regulamentação de eficiência energética e a transição global para tecnologias de iluminação sustentáveis.

O segmento Fibras Ópticas é projetado para registrar o crescimento mais rápido em um CAGR de 17,2% de 2026 a 2033, impulsionado pela expansão das redes de comunicação de fibra óptica, aumento da implantação de 5G, aumento dos investimentos em data centers de hiperescala e aumento da demanda por conectividade de banda larga de alta velocidade. Iniciativas de transformação digital contínua e programas de modernização de rede estão contribuindo significativamente para a expansão de segmento.

Mercado da OptoelectrónicaAnálise regional

América do Norte Optoelectronic Market Insight

A América do Norte dominou o mercado optoeletrônico com a maior parcela de receita de 37,85% em 2025, apoiada por fortes investimentos em tecnologias avançadas de semicondutores, adoção generalizada de sistemas de comunicação óptica e rápida expansão de data centers de hiperescala. A região se beneficia de um ecossistema tecnológico altamente desenvolvido, gastos significativos em I&D e forte demanda por componentes optoeletrônicos nas indústrias de telecomunicações, saúde, aeroespacial e eletrônica de consumo. O aumento da implantação de infraestruturas de IA e de tecnologias de rede de última geração continua a reforçar o crescimento do mercado em toda a região.

U.S. Optoelectronic Market Insight

O mercado optoeletrônico dos EUA captou a maior participação de receita em 2025 na América do Norte, alimentada pela crescente demanda por redes de comunicação de alta velocidade, sistemas avançados de imagem e inovação de semicondutores. As empresas de tecnologia estão cada vez mais investindo em transceptores ópticos, sensores de imagem, tecnologias laser e circuitos integrados fotônicos para suportar computação em nuvem e aplicações de inteligência artificial. Além disso, a presença de grandes fabricantes de semicondutores, os fortes gastos com defesa e a adoção crescente de tecnologias autônomas de veículos estão contribuindo significativamente para a expansão do mercado.

Europa Optoelectronic Market Insight

Prevê-se que o mercado optoelectrónico europeu testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada principalmente pelo aumento dos investimentos em infra-estruturas de fibra óptica, electrónica automóvel e tecnologias de automação industrial. A adoção crescente de sistemas de iluminação eficientes em termos energéticos, tecnologias avançadas de detecção e soluções de fabricação inteligentes está apoiando o desenvolvimento do mercado em toda a região. As indústrias europeias estão cada vez mais a integrar componentes optoelectrónicos em aplicações automotivas, de cuidados de saúde e industriais para melhorar a eficiência operacional e a conectividade digital.

U.K. Optoelectronic Market Insight

Espera-se que o mercado optoeletrônico do Reino Unido testemunhe a taxa de crescimento mais rápida de 2026 a 2033, impulsionada pelo aumento dos investimentos em infraestrutura de telecomunicações, data centers e tecnologias avançadas de saúde. A demanda crescente por sistemas de comunicação óptica, dispositivos de imagem de alto desempenho e soluções eletrônicas inteligentes está apoiando o crescimento do mercado. Espera-se que o crescente foco do país na transformação digital e inovação em tecnologias fotônicas estimule ainda mais a demanda em várias indústrias.

Alemanha Optoelectronic Market Insight

Espera-se que o mercado optoeletrônico da Alemanha testemunhe a taxa de crescimento mais rápida de 2026 para 2033, alimentada pela forte base de fabricação do país, setor automotivo avançado e liderança em automação industrial. A ênfase da Alemanha nas iniciativas da Indústria 4.0 e na implantação de fábricas inteligentes está aumentando a demanda por sensores ópticos, sistemas de imagem e tecnologias laser. A integração de componentes optoeletrônicos em veículos elétricos e robótica industrial também está se tornando cada vez mais prevalente, apoiando o crescimento do mercado a longo prazo.

Asia-Pacific Optoelectronic Market Insight

Prevê-se que o mercado optoelectrónico Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, apoiada pela rápida industrialização, pela expansão das actividades de produção electrónica e pelo aumento dos investimentos em infra-estruturas de telecomunicações. A forte posição da região na produção de semicondutores, juntamente com a crescente demanda por smartphones, eletrônicos de consumo e sistemas de comunicação óptica, está acelerando o crescimento do mercado. Além disso, as iniciativas governamentais que promovem a digitalização e a produção avançada estão a incentivar a adopção mais ampla de tecnologias optoelectrónicas em vários sectores.

Japão Optoelectronic Market Insight

Espera-se que o mercado optoeletrônico do Japão testemunhe a taxa de crescimento mais rápida de 2026 para 2033 devido à indústria eletrônica avançada do país, às fortes capacidades de inovação e à crescente demanda por tecnologias de detecção de precisão. Os fabricantes japoneses estão desenvolvendo ativamente sensores de imagem de alto desempenho, componentes de comunicação óptica e tecnologias laser para aplicações em setores automotivos, de saúde e eletrônicos de consumo. Além disso, o aumento dos investimentos em robótica, automação e sistemas de fabricação inteligentes estão contribuindo para a expansão do mercado.

China Optoelectronic Market Insight

O mercado optoeletrônico da China representou a maior quota de receita de mercado na Ásia-Pacífico em 2025, atribuída ao extenso ecossistema de fabricação de eletrônicos do país, grande base de consumo e investimentos significativos em indústrias de semicondutores e telecomunicações. A China continua a ser um dos maiores mercados para LEDs, sensores de imagem, equipamentos de comunicação óptica e dispositivos eletrônicos de consumo. A expansão da infraestrutura 5G, projetos urbanos inteligentes e capacidades de fabricação de semicondutores domésticos, juntamente com forte apoio do governo ao desenvolvimento tecnológico, são fatores fundamentais para impulsionar o mercado na China.

Optoelectronic Market Share

A indústria electrónica da Optoelectrónica é liderada principalmente por empresas bem estabelecidas, incluindo:

- Samsung Electronics Co., Ltd (Coreia do Sul)

- OSRAM Opto Semiconductors GmbH (Alemanha)

- Koninklijke Philips N.V. (Países Baixos)

- Vishay Intertechnology, Inc. (EUA)

- OmniVision Technologies, Inc. (EUA)

- Panasonic Corporation (Japão)

- Mouser Electronics, Inc. (EUA)

- STANLEY ELECTRIC CO., LTD. (Japão)

- ROHM CO., LTD. (Japão)

- Mitsubishi Electric Corporation (Japão)

- General Electric Company (EUA)

- Broadcom Inc. (EUA)

- Magneti Marelli S.p.A. (Itália)

- Renessas Electronics Corporation (Japão)

- Excelência Optoelectronics Inc. (Taiwan)

- Sharp Corporation (Japão)

- Merck KGaA (Alemanha)

Mais recentes desenvolvimentos no mercado da Optoelectrónica

- Em maio de 2025, Jenoptik, lançamento de produtos e expansão de instalações, introduziu um sistema de separação de feixes modulares projetado para aumentar o rendimento de estruturação a laser na fabricação de células solares e simultaneamente abriu uma nova instalação de produção de micro-óptica em Dresden. O desenvolvimento fortalece as capacidades de equipamentos semicondutores da empresa, melhora a eficiência de fabricação e suporta a crescente demanda por soluções fotônicas avançadas, contribuindo para a inovação em todo o mercado global de optoeletrônica.

- Em março de 2025, Coherent Corp., lançamento do produto, revelou 400G de próxima geração, 800G, e 1.6T transceptores ópticos pluggáveis juntamente com um módulo 2×400G-FR4 Lite de silício fotônico otimizado para data centers guiados por IA. As novas soluções destinam-se a melhorar a largura de banda da rede, melhorar a eficiência de transmissão de dados e suportar a expansão rápida da infraestrutura de nuvem e IA, acelerando o crescimento no segmento de comunicações ópticas de alta velocidade.

- Em outubro de 2024, a Infineon Technologies adquiriu uma empresa de semicondutores especializada em tecnologias laser para fortalecer seu portfólio de produtos optoeletrônicos. A aquisição aumenta a experiência da empresa em aplicações industriais baseadas em laser, amplia as capacidades tecnológicas e apoia o desenvolvimento de soluções fotônicas avançadas, reforçando o posicionamento competitivo dentro da indústria optoeletrônica global.

- Em agosto de 2024, a Lumentum Holdings, parceria estratégica, fez parceria com um fornecedor líder em telecomunicações para desenvolver soluções avançadas de rede óptica, combinando tecnologias fotônicas com infraestrutura de rede de grande escala. Espera-se que a colaboração melhore as capacidades de transmissão de dados de alta velocidade, expanda implantações de redes ópticas e suporte o aumento da demanda global por sistemas de comunicação de última geração.

- Em junho de 2023, a STMicroelectronics, parceria estratégica, assinou um acordo com a Sanan Optoelectronics para acelerar o desenvolvimento e fabricação de tecnologias de carboneto de silício em toda a China. A parceria visa fortalecer o ecossistema de semicondutores regionais, aumentar a capacidade de produção de componentes eletrônicos avançados e apoiar a crescente demanda de veículos elétricos, automação industrial e aplicações eletrônicas de energia.

- Em dezembro de 2022, a Microsoft adquiriu a Lumensity, uma empresa especializada em tecnologia de fibra óptica de núcleo oco, para avançar na infraestrutura de comunicação de última geração. Espera-se que a aquisição melhore as capacidades de transmissão de dados de alta velocidade, suporte futuras inovações de redes ópticas e contribua para o desenvolvimento a longo prazo de tecnologias avançadas de telecomunicações e data centers em todo o mundo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.