Global Oral Antidiabetic Drugs Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

50.64 Billion

USD

64.14 Billion

2025

2033

USD

50.64 Billion

USD

64.14 Billion

2025

2033

| 2026 –2033 | |

| USD 50.64 Billion | |

| USD 64.14 Billion | |

| % | |

|

Segmentação do mercado global de medicamentos antidiabéticos orais por classe de medicamento (biguanidas, tiazolidinedionas, inibidores da dipeptidil peptidase IV, inibidores da α-glicosidase, secretagogos de insulina, análogos da amilina, inibidores do cotransportador sódio-glicose 2 (SGLT2), agonistas do receptor do peptídeo semelhante ao glucagon-1 e outros), usuários finais (hospitais, assistência domiciliar, centros especializados e outros), canal de distribuição (farmácia hospitalar, farmácia online e farmácia de varejo) - tendências e previsões do setor até 2033.

Tamanho do mercado de medicamentos antidiabéticos orais

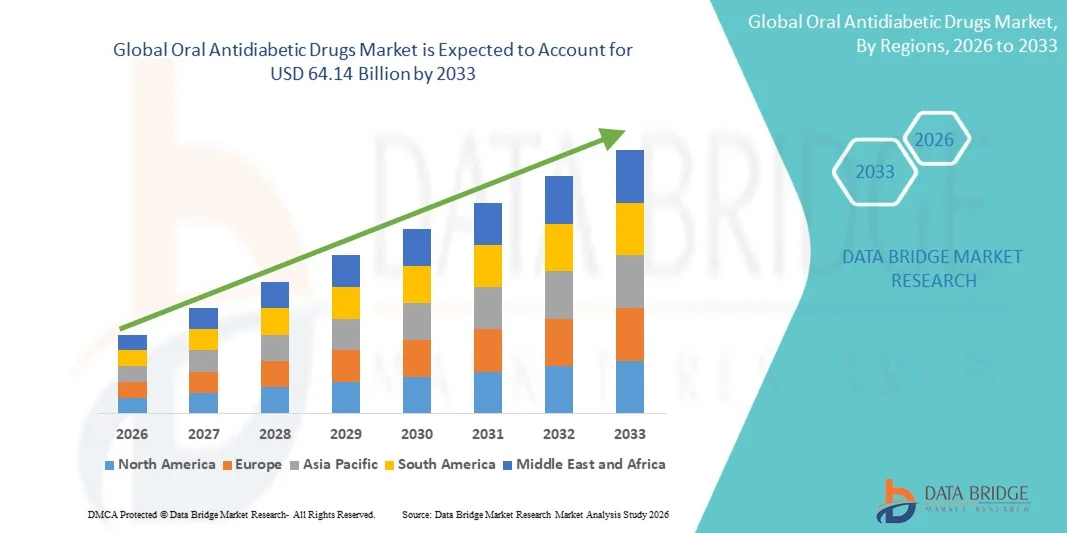

- O mercado global de medicamentos antidiabéticos orais foi avaliado em US$ 50,64 bilhões em 2025 e espera-se que alcance US$ 64,14 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de diabetes, pela maior conscientização sobre o controle da doença e pela crescente adoção de medicamentos antidiabéticos orais para o controle glicêmico eficaz em diversas populações de pacientes.

- Além disso, os avanços contínuos nas formulações de medicamentos, a crescente disponibilidade de terapias combinadas e a expansão do acesso aos serviços de saúde estão acelerando a adoção de soluções de medicamentos antidiabéticos orais, impulsionando significativamente o crescimento do setor.

Análise do mercado de medicamentos antidiabéticos orais

- Os medicamentos antidiabéticos orais, utilizados no tratamento da diabetes tipo 2, são cada vez mais essenciais na saúde moderna devido à sua eficácia no controle dos níveis de glicose no sangue e na melhoria dos resultados a longo prazo para os pacientes.

- A crescente demanda por medicamentos antidiabéticos orais é impulsionada principalmente pela crescente prevalência global do diabetes, pela maior conscientização sobre o controle da doença e pela preferência cada vez maior por opções de tratamento convenientes e não injetáveis.

- A América do Norte dominou o mercado de medicamentos antidiabéticos orais, com a maior participação na receita, de 39,4% em 2025, impulsionada por altas taxas de diagnóstico, infraestrutura de saúde robusta e ampla adoção de terapias medicamentosas avançadas, com os EUA contribuindo significativamente para o crescimento do mercado.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de medicamentos antidiabéticos orais durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de 12,9%, impulsionada pelo aumento da população diabética, pelo crescimento dos gastos com saúde e pela melhoria do acesso a medicamentos em economias emergentes.

- O segmento de biguanidas dominou a maior fatia de mercado em receita, com 38,6% em 2025, impulsionado pela eficácia comprovada da metformina, seu perfil de segurança e ampla aceitação clínica como terapia de primeira linha para diabetes tipo 2.

Escopo do relatório e segmentação do mercado de medicamentos antidiabéticos orais

|

Atributos |

Principais informações de mercado sobre medicamentos antidiabéticos orais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Novo Nordisk (Dinamarca) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de medicamentos antidiabéticos orais

“ Adoção crescente de terapias inovadoras e combinadas ”

- A significant and accelerating trend in the global oral antidiabetic drugs market is the increasing shift toward novel drug classes and combination therapies aimed at achieving better glycemic control and improved patient outcomes. This trend is driven by the growing need for more effective and safer long-term diabetes management solutions

- For instance, the widespread adoption of sodium-glucose co-transporter-2 (SGLT2) inhibitors and dipeptidyl peptidase-4 (DPP-4) inhibitors has significantly enhanced treatment efficacy compared to traditional monotherapies. Similarly, fixed-dose combination drugs are gaining popularity as they simplify treatment regimens and improve patient adherence

- The development of drugs with additional cardiovascular and renal benefits is further transforming the treatment landscape, as healthcare providers increasingly prioritize therapies that address multiple complications associated with diabetes

- Furthermore, continuous advancements in pharmaceutical research are leading to the introduction of next-generation oral therapies with improved safety profiles and reduced side effects

- The growing emphasis on personalized treatment approaches, where therapies are tailored based on patient profiles, disease progression, and comorbidities, is also shaping market trends

- This shift toward more effective, convenient, and patient-centric treatment solutions is significantly influencing prescribing patterns and expanding the adoption of advanced oral antidiabetic drugs globally

- The demand for innovative oral therapies is rising across both developed and emerging markets, supported by increasing diabetes prevalence and improved access to healthcare services

Oral Antidiabetic Drugs Market Dynamics

Driver

“Rising Prevalence of Diabetes and Increasing Awareness Regarding Disease Management”

- The increasing global prevalence of diabetes, particularly type 2 diabetes, is a major driver propelling the demand for oral antidiabetic drugs. Sedentary lifestyles, unhealthy dietary habits, and rising obesity rates are significantly contributing to the growing patient population

- For instance, large-scale screening programs and public health initiatives in several countries have led to earlier diagnosis and treatment of diabetes, thereby increasing the adoption of oral medications. In addition, awareness campaigns by healthcare organizations are encouraging patients to seek timely medical intervention

- The growing aging population, which is more susceptible to metabolic disorders, further contributes to the rising demand for long-term diabetes management solutions

- Furthermore, improvements in healthcare infrastructure and increased access to medical services are enabling more patients to receive appropriate treatment, particularly in developing regions

- The availability of cost-effective generic drugs, along with favorable reimbursement policies in certain markets, is also supporting widespread adoption

- Increasing physician preference for oral medications as a first-line treatment for type 2 diabetes, due to their ease of administration and patient compliance, is further driving market growth

- Overall, the combination of rising disease burden, enhanced awareness, and improved treatment accessibility is significantly fueling the expansion of the market

Restraint/Challenge

“Side Effects, Treatment Limitations, and Pricing Pressures”

- The presence of side effects and limitations associated with certain oral antidiabetic drugs remains a key challenge for market growth. Some medications may cause gastrointestinal issues, weight gain, or hypoglycemia, which can affect patient adherence and treatment outcomes

- For instance, concerns regarding the long-term safety of certain drug classes have led to cautious prescribing practices among healthcare providers. In addition, variability in patient response to different medications may require frequent treatment adjustments

- The growing competition from alternative treatment options, including injectable therapies and insulin, can also limit the adoption of oral drugs in advanced stages of diabetes

- Furthermore, pricing pressures due to the availability of generic alternatives and strict regulatory policies can impact the profitability of pharmaceutical companies

- Limited access to advanced therapies in low-income regions, along with disparities in healthcare infrastructure, continues to restrict market penetration

- The need for continuous monitoring and combination therapy in some patients may increase the overall cost and complexity of treatment, posing additional challenges

- Addressing these issues through ongoing research, improved drug formulations, and enhanced patient education will be essential to ensure sustained growth and better treatment outcomes in the market

Oral Antidiabetic Drugs Market Scope

The market is segmented on the basis of drug class, end-users, and distribution channel.

• By Drug Class

On the basis of drug class, the Oral Antidiabetic Drugs market is segmented into biguanides, thiazolidinediones, dipeptidyl peptidase IV inhibitors, α-glucosidase inhibitors, insulin secretagogues, amylin analog, sodium-glucose cotransporter-2 (SGLT2) inhibitors, glucagon-like peptide-1 receptor agonists, and others. The biguanides segment dominated the largest market revenue share of 38.6% in 2025, driven by metformin’s established efficacy, safety profile, and broad clinical acceptance as first-line therapy for type 2 diabetes. Biguanides are widely prescribed in hospitals and specialty centers due to their ability to control blood glucose without significant risk of hypoglycemia. Healthcare providers favor biguanides for patients with coexisting conditions like obesity and cardiovascular risk. Continuous R&D and introduction of combination therapies further strengthen market dominance. Patient adherence is high due to oral convenience and affordable pricing. The segment benefits from extensive reimbursement coverage and government diabetes programs. Hospitals and homecare providers frequently stock biguanides due to widespread demand. Growing prevalence of type 2 diabetes globally is supporting expansion. Physician awareness programs and patient education initiatives drive adoption. Availability in multiple dosage forms enhances versatility.

The SGLT2 inhibitors segment is expected to witness the fastest CAGR of 10.5% from 2026 to 2033, fueled by rising adoption of newer therapies offering cardiovascular and renal benefits beyond glycemic control. SGLT2 inhibitors are increasingly recommended for patients at risk of heart failure or chronic kidney disease. Growing awareness among endocrinologists and diabetic patients is boosting adoption. Hospitals and specialty centers are expanding usage in treatment protocols. Insurance coverage and government support for innovative therapies are accelerating growth. Patient preference for oral agents with additional health benefits contributes to market expansion. Technological advancements in drug formulation are improving efficacy and tolerability. Increasing clinical studies demonstrating long-term benefits are reinforcing adoption. Rising prevalence of obesity and type 2 diabetes globally is supporting segment growth. Integration with combination therapies enhances therapeutic outcomes. Homecare and telemedicine integration further facilitate adoption. Emerging markets are witnessing rapid uptake due to accessibility and awareness.

• By End-Users

Com base nos usuários finais, o mercado é segmentado em hospitais, atendimento domiciliar, centros especializados e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com 52,4% em 2025, impulsionado pelo alto volume de pacientes, disponibilidade de equipe médica treinada e acesso direto a medicamentos. Os hospitais oferecem gerenciamento abrangente do diabetes, incluindo triagem, administração de medicamentos e aconselhamento ao paciente. Equipes multidisciplinares de atendimento garantem a adesão e a otimização do tratamento. Os hospitais mantêm um amplo estoque de medicamentos antidiabéticos, incluindo novas classes de medicamentos, garantindo a continuidade do atendimento. O aumento das hospitalizações por complicações do diabetes está impulsionando o crescimento. Iniciativas governamentais e reembolsos de planos de saúde aumentam a acessibilidade. Os hospitais servem como principais pontos de tratamento para casos de diabetes agudo e crônico. A infraestrutura robusta e as capacidades de diagnóstico reforçam ainda mais a dominância do mercado. Consultas clínicas frequentes permitem o monitoramento e ajustes na terapia. Colaborações farmacêuticas e compras em grande escala fortalecem a participação do segmento. A confiança do paciente no atendimento hospitalar é outro fator-chave.

Espera-se que o segmento de cuidados domiciliares apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 11,2%, entre 2026 e 2033, impulsionado pela crescente preferência dos pacientes por terapias orais convenientes e autoadministradas. Os cuidados domiciliares permitem o monitoramento contínuo com redução das visitas ao hospital, aumentando a adesão do paciente ao tratamento. A integração da telemedicina facilita a consulta remota e o ajuste de doses. A crescente disponibilidade de medicamentos antidiabéticos orais para autoadministração impulsiona a adoção. Campanhas de conscientização sobre o controle do diabetes em casa também contribuem para esse cenário. A economia de custos e a conveniência tornam os cuidados domiciliares atraentes para pacientes crônicos. O crescimento da população idosa e a crescente prevalência de diabetes aumentam a demanda. Ferramentas de saúde digital e aplicativos móveis facilitam a adesão ao tratamento. As farmácias oferecem entrega direta de medicamentos prescritos em domicílio. Os cuidados domiciliares reduzem a sobrecarga dos hospitais, garantindo o tratamento oportuno. Programas de saúde governamentais e privados promovem soluções de cuidados domiciliares. A educação do paciente sobre a gestão do estilo de vida complementa a terapia farmacológica.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia online e farmácia de varejo. O segmento de farmácia hospitalar dominou a maior participação de mercado em receita, com 47,8% em 2025, impulsionado pelo acesso direto a medicamentos para pacientes internados e prescrições ambulatoriais. As farmácias hospitalares oferecem serviços integrados, incluindo aconselhamento, monitoramento da adesão ao tratamento e disponibilidade emergencial. A compra em grande volume pelos hospitais garante a eficiência de custos e a continuidade do fornecimento. A integração com os protocolos hospitalares assegura os melhores resultados para os pacientes. Os hospitais priorizam o estoque tanto de medicamentos antidiabéticos orais padrão quanto de nova geração. A alta confiança dos pacientes nas farmácias hospitalares sustenta uma demanda consistente. Os hospitais facilitam o processamento e o monitoramento das prescrições simultaneamente. O apoio governamental e a cobertura de planos de saúde reforçam ainda mais a dominância do mercado.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,1%, entre 2026 e 2033, impulsionado pela crescente adoção digital e pela conveniência da entrega em domicílio. Os pacientes preferem farmácias online pela facilidade de renovação de receitas, acesso a diversas marcas e preços competitivos. O aumento da penetração de smartphones e a maior familiaridade com o comércio eletrônico impulsionam esse crescimento. A integração com a telemedicina permite o gerenciamento e o acompanhamento de prescrições online. As farmácias online possibilitam o acesso a medicamentos antidiabéticos orais, tanto comuns quanto especializados. As plataformas digitais reduzem a dependência de lojas físicas e ampliam o alcance a áreas remotas. As regulamentações governamentais que apoiam as operações de farmácias online aumentam a credibilidade. A crescente preferência pela entrega de medicamentos sem contato após a pandemia impulsiona a adoção. A integração com aplicativos móveis para lembretes melhora a adesão do paciente ao tratamento.

Análise Regional do Mercado de Medicamentos Antidiabéticos Orais

- A América do Norte dominou o mercado de medicamentos antidiabéticos orais, com a maior participação na receita, de 39,4% em 2025, impulsionada por altas taxas de diagnóstico, infraestrutura de saúde robusta e ampla adoção de terapias medicamentosas avançadas. Os EUA contribuíram significativamente para o crescimento geral do mercado, apoiados por pesquisas clínicas robustas, estruturas regulatórias progressistas e adoção precoce de tratamentos antidiabéticos inovadores.

- Os consumidores da região preferem cada vez mais terapias que ofereçam eficácia, segurança e conveniência, contribuindo para a alta adesão tanto a novos medicamentos antidiabéticos orais quanto a combinações de medicamentos.

- A presença de empresas farmacêuticas líderes e redes de distribuição bem estabelecidas reforça ainda mais o domínio do mercado norte-americano.

Análise do Mercado de Medicamentos Antidiabéticos Orais nos EUA

The U.S. oral antidiabetic drugs market captured the largest revenue share within North America in 2025, driven by rising prevalence of type 2 diabetes and increasing awareness of disease management. Physicians are increasingly prescribing advanced oral therapies, including SGLT2 inhibitors, DPP-4 inhibitors, and fixed-dose combination drugs, to improve glycemic control and patient adherence. In addition, robust healthcare infrastructure, high patient affordability, and widespread insurance coverage are fueling market expansion. Efforts to enhance patient education and digital healthcare initiatives are further contributing to growth.

Europe Oral Antidiabetic Drugs Market Insight

The Europe oral antidiabetic drugs market is projected to expand at a steady CAGR throughout the forecast period, primarily driven by increasing prevalence of diabetes, well-developed healthcare systems, and rising patient awareness regarding disease management. Urbanization, the availability of modern healthcare facilities, and growing adoption of advanced oral therapies are fostering market growth. Key countries such as Germany, France, and Italy are witnessing high demand for combination therapies and novel antidiabetic drugs, supported by favorable reimbursement policies.

U.K. Oral Antidiabetic Drugs Market Insight

The U.K. oral antidiabetic drugs market is expected to grow at a notable CAGR during the forecast period, fueled by rising diabetes prevalence and patient preference for convenient, effective oral therapies. Increasing government initiatives promoting early diagnosis and management of diabetes, combined with strong healthcare infrastructure and robust pharmaceutical distribution networks, are driving growth. In addition, the market benefits from high awareness among patients and physicians regarding the advantages of combination therapies.

Germany Oral Antidiabetic Drugs Market Insight

The Germany oral antidiabetic drugs market is anticipated to expand steadily during the forecast period, supported by rising diabetes prevalence, advanced healthcare infrastructure, and growing adoption of innovative oral therapies. Patient preference for treatments with enhanced efficacy, safety, and reduced side effects, alongside favorable reimbursement policies, is boosting market growth. The increasing focus on personalized treatment plans and comprehensive disease management further strengthens market adoption.

Asia-Pacific Oral Antidiabetic Drugs Market Insight

The Asia-Pacific oral antidiabetic drugs market is expected to grow at the fastest CAGR of 12.9% during the forecast period, driven by the increasing diabetic population, rising healthcare expenditure, and improving access to medications in emerging economies such as China, India, and Japan. Rapid urbanization, growing awareness of diabetes management, and government initiatives supporting healthcare infrastructure development are accelerating market adoption. The expansion of pharmaceutical manufacturing and affordable therapy options are also contributing to broader accessibility.

Japan Oral Antidiabetic Drugs Market Insight

The Japan oral antidiabetic drugs market is witnessing steady growth due to the country’s aging population, high diabetes prevalence, and emphasis on early diagnosis and effective management. The demand for patient-friendly oral therapies, including fixed-dose combinations and novel drug classes, is increasing. The integration of advanced healthcare services, digital monitoring, and strong patient adherence programs are supporting market expansion.

China Oral Antidiabetic Drugs Market Insight

The China oral antidiabetic drugs market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to the rising diabetic population, increasing healthcare awareness, and growing adoption of advanced oral therapies. Government programs promoting diabetes screening and management, along with improving healthcare infrastructure, are key growth drivers. Affordable therapy options, domestic pharmaceutical production, and rising urban healthcare access are further boosting market adoption across both urban and semi-urban regions.

Oral Antidiabetic Drugs Market Share

The Oral Antidiabetic Drugs industry is primarily led by well-established companies, including:

• Novo Nordisk (Denmark)

• Sanofi (France)

• Eli Lilly and Company (U.S.)

• Boehringer Ingelheim (Germany)

• AstraZeneca (U.K.)

• Merck & Co., Inc. (U.S.)

• Pfizer Inc. (U.S.)

• GlaxoSmithKline (U.K.)

• Mylan N.V. (U.S.)

• Johnson & Johnson (U.S.)

• Sun Pharmaceutical Industries Ltd. (India)

• Bristol-Myers Squibb (U.S.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Zhejiang Huahai Pharmaceutical Co., Ltd. (China)

• Abbott Laboratories (U.S.)

• Fresenius Kabi (Germany)

• Biocon Ltd. (India)

• Cipla Limited (India)

• Hetero Drugs Ltd. (India)

• Dr. Reddy’s Laboratories (India)

Latest Developments in Global Oral Antidiabetic Drugs Market

- In May 2023, the U.S. Food and Drug Administration (FDA) approved Brenzavvy (bexagliflozin), developed by TheracosBio, as a new oral SGLT2 inhibitor for the treatment of type 2 diabetes. This approval expanded the class of oral therapies that not only improve glycemic control but also provide cardiovascular and renal benefits, reflecting the evolving therapeutic focus in diabetes care

- In January 2023, Eli Lilly and Company received FDA approval for Mounjaro (tirzepatide) label expansion for type 2 diabetes management, which, although primarily injectable, significantly influenced the oral antidiabetic landscape by accelerating development of next-generation metabolic therapies and combination regimens. This development highlighted the shift toward more effective glucose-lowering agents with additional metabolic benefits

- In April 2024, AstraZeneca announced expanded clinical evidence supporting its oral SGLT2 inhibitor Farxiga (dapagliflozin) for broader cardiometabolic indications, including heart failure and chronic kidney disease. This development strengthened the role of oral antidiabetic drugs beyond glucose control, reinforcing their importance in comprehensive disease management

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.