Global Organic Coffee Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.66 Billion

USD

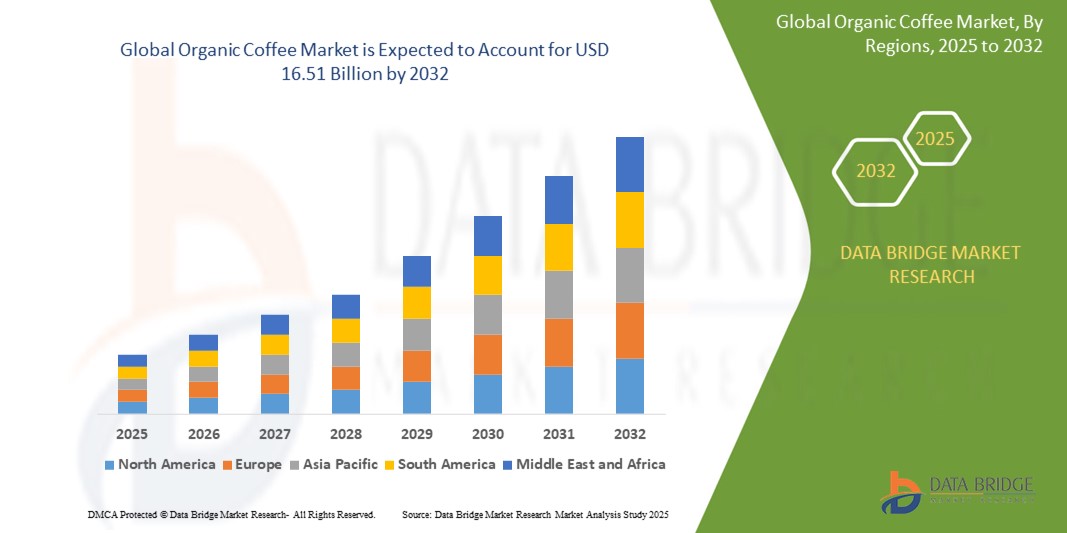

16.51 Billion

2024

2032

USD

8.66 Billion

USD

16.51 Billion

2024

2032

| 2025 –2032 | |

| USD 8.66 Billion | |

| USD 16.51 Billion | |

| % | |

|

Mercado global de café orgânico, por tipo (café de comércio justo, café gourmet, café expresso e cápsulas de café), origem (Coffea arábica e Coffea canephora), torra (clara, média e escura), canal de distribuição (on-line, offline, supermercados e hipermercados, varejistas independentes, lojas de conveniência, varejistas especializados e outros), usuário final (alimentos e bebidas, produtos farmacêuticos, cosméticos e cuidados pessoais) – tendências do setor e previsão até 2032.

Tamanho do mercado de café orgânico

- O tamanho do mercado global de café orgânico foi avaliado em US$ 8,66 bilhões em 2024 e deve atingir US$ 16,51 bilhões até 2032 , com um CAGR de 8,40% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente conscientização do consumidor sobre os benefícios para a saúde, práticas agrícolas sustentáveis e a crescente demanda por produtos ecologicamente corretos em mercados desenvolvidos e emergentes.

- A crescente preferência por café de origem ética e sem produtos químicos, juntamente com a expansão das plataformas de comércio eletrónico, está a impulsionar significativamente a adoção do café orgânico a nível mundial.

Análise de Mercado de Café Orgânico

- O café orgânico, produzido sem pesticidas ou fertilizantes sintéticos, está ganhando força como uma alternativa mais saudável e sustentável ao café convencional, atraindo consumidores ecologicamente conscientes.

- O aumento da procura é alimentado pela crescente consciência em relação à saúde, pelo aumento dos rendimentos disponíveis e pela mudança para produtos de café premium e especiais, especialmente nas áreas urbanas.

- A América do Norte dominou o mercado de café orgânico com a maior participação na receita de 42,5% em 2024, impulsionada pela alta conscientização do consumidor, forte presença de cafeterias especializadas e forte demanda por produtos orgânicos e de comércio justo, especialmente nos EUA e Canadá.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido durante o período previsto, impulsionada pela crescente urbanização, aumento da renda disponível e crescente preferência do consumidor por café premium em países como China, Índia e Japão.

- O segmento de café de comércio justo dominou a maior fatia de receita de mercado de 38,5% em 2024, impulsionado pela crescente demanda do consumidor por produtos de origem ética que garantam salários justos e práticas sustentáveis para os agricultores.

Escopo do Relatório e Segmentação do Mercado de Café Orgânico

|

Atributos |

Principais insights do mercado de café orgânico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de café orgânico

“Aumento da integração de Blockchain e rastreabilidade de dados”

- O mercado global de café orgânico está vivenciando uma tendência notável em direção à integração da tecnologia blockchain e sistemas de rastreabilidade de dados

- Essas tecnologias permitem o rastreamento transparente do café da fazenda até a xícara, fornecendo aos consumidores informações detalhadas sobre origem, métodos de produção e certificações

- Plataformas baseadas em blockchain garantem a autenticidade das alegações orgânicas, reduzindo fraudes e construindo a confiança do consumidor em produtos de café orgânico

- Por exemplo, várias empresas estão a desenvolver sistemas baseados em blockchain que permitem aos consumidores digitalizar códigos QR nas embalagens para verificar a certificação orgânica, o estatuto de comércio justo e as práticas de sustentabilidade dos produtores de café.

- Esta tendência está aumentando o apelo do café orgânico, tornando-o mais atraente para consumidores com consciência ambiental e varejistas de cafés especiais.

- A análise de dados pode rastrear as preferências do consumidor, como a demanda por origens específicas ou tipos de torra, permitindo que os produtores otimizem as cadeias de suprimentos e as estratégias de marketing.

Dinâmica do Mercado de Café Orgânico

Motorista

“Crescente demanda por produtos sustentáveis e conscientes da saúde”

- A crescente conscientização do consumidor sobre a sustentabilidade ambiental e os benefícios para a saúde é um importante impulsionador do mercado global de café orgânico

- Café orgânico, livre de pesticidas e fertilizantes sintéticos, atrai consumidores preocupados com a saúde que buscam produtos naturais e sem produtos químicos

- Certificações como os selos de Comércio Justo e orgânico aumentam a confiança do consumidor, impulsionando a demanda por tipos de café premium, como café gourmet, café expresso e cápsulas de café.

- As iniciativas governamentais que promovem a agricultura sustentável, especialmente na América do Norte, que domina o mercado, estão apoiando a adoção da produção de café orgânico

- A expansão do comércio eletrônico e dos canais de distribuição online, juntamente com o surgimento de cafeterias especializadas, está permitindo maior acesso ao café orgânico, impulsionando ainda mais o crescimento do mercado, especialmente na região da Ásia-Pacífico, que é o mercado de crescimento mais rápido.

- As marcas de café estão cada vez mais oferecendo opções orgânicas como produtos padrão ou premium para atender às expectativas do consumidor e se alinhar às metas globais de sustentabilidade

Restrição/Desafio

“Altos custos de produção e complexidades da cadeia de suprimentos”

- Os custos significativos associados à produção de café orgânico, incluindo práticas agrícolas de trabalho intensivo, certificação orgânica e conformidade com padrões rigorosos, representam uma barreira ao crescimento do mercado, especialmente para pequenos agricultores em mercados emergentes.

- A obtenção de grãos orgânicos de alta qualidade e a manutenção de cadeias de suprimentos consistentes podem ser complexas e caras

- Além disso, preocupações com a transparência da cadeia de suprimentos e a autenticidade da certificação geram desafios. Os consumidores estão cada vez mais exigindo provas verificáveis de alegações orgânicas, e quaisquer discrepâncias podem minar a confiança e a reputação da marca.

- Os diferentes padrões regulatórios para certificação orgânica em diferentes países complicam as operações dos produtores e distribuidores globais

- Estes factores podem desencorajar potenciais produtores e limitar a expansão do mercado, especialmente em regiões sensíveis aos custos ou onde a consciencialização dos consumidores relativamente aos produtos biológicos ainda está em desenvolvimento.

Escopo do mercado de café orgânico

O mercado é segmentado com base no tipo, origem, torra, canal de distribuição e usuário final.

- Por tipo

Com base no tipo, o mercado de café orgânico é segmentado em café de comércio justo, café gourmet, café expresso e cápsulas de café. O segmento de café de comércio justo dominou a maior fatia da receita de mercado, com 38,5% em 2024, impulsionado pela crescente demanda do consumidor por produtos de origem ética que garantam salários justos e práticas sustentáveis para os agricultores. Certificações como USDA Organic e Fair Trade aumentam a confiança do consumidor, impulsionando a adoção em todas as regiões.

Espera-se que o segmento de cápsulas de café apresente a maior taxa de crescimento, de 9,8%, entre 2025 e 2032, impulsionado pela crescente demanda por conveniência e sistemas de preparo individual. Os avanços em embalagens de cápsulas compostáveis e ecológicas estão alinhados às tendências de sustentabilidade, acelerando ainda mais a adoção entre consumidores ecologicamente conscientes.

- Por Origem

Com base na origem, o mercado de café orgânico é segmentado em Coffea Arábica e Coffea Canephora. O segmento Coffea Arábica dominou, com uma participação de mercado de 69,2% em 2024, atribuída ao seu perfil de sabor superior, menor teor de cafeína e preferência entre os apreciadores de cafés especiais. O sabor suave do Arábica e as certificações de práticas orgânicas e de comércio justo reforçam sua liderança de mercado.

Prevê-se que o segmento de Coffea Canephora apresente um crescimento significativo entre 2025 e 2032, impulsionado pela crescente demanda por robusta em misturas para espresso e café instantâneo. Sua resiliência a climas rigorosos e custos de produção mais baixos a tornam atraente para o cultivo orgânico em mercados emergentes.

- Por Roast

Com base na torra, o mercado de café orgânico é segmentado em torras clara, média e escura. O segmento de torra média deteve a maior participação de mercado, 51,2%, em 2024, devido ao seu perfil de sabor equilibrado, que atrai uma ampla base de consumidores. Sua versatilidade em diferentes métodos de preparo, do coado ao expresso, reforça sua posição dominante tanto em ambientes residenciais quanto comerciais.

Espera-se que o segmento de torra leve testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente preferência do consumidor por perfis de sabor frutados, ácidos e com nuances. A ascensão da cultura do café especial e das torrefações artesanais promove a torra leve como uma opção orgânica premium.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de café orgânico é segmentado em: online, físico, supermercados e hipermercados, varejistas independentes, lojas de conveniência, varejistas especializados e outros. O segmento de supermercados e hipermercados representou a maior fatia de mercado, com 38,3% da receita em 2024, devido às suas extensas redes de distribuição, à conveniência de compras em um único local e à ampla exposição de produtos, permitindo fácil comparação de marcas de café orgânico.

A projeção é de que o segmento online cresça à taxa mais rápida de 11,5% entre 2025 e 2032, impulsionado pelo crescimento do comércio eletrônico, pela crescente penetração de smartphones e pelas estratégias de marketing direcionadas dos varejistas online. Descontos lucrativos e a disponibilidade de uma ampla gama de produtos de café orgânico aumentam a preferência do consumidor por canais online.

- Por usuário final

Com base no consumidor final, o mercado de café orgânico é segmentado em Alimentos e Bebidas, Produtos Farmacêuticos, Cosméticos e Cuidados Pessoais. O segmento de Alimentos e Bebidas dominou, com uma participação de mercado de 78,5% na receita em 2024, impulsionado pelo amplo uso do café orgânico em bebidas especiais, cold brews e como aromatizante em chocolates, sobremesas e barras energéticas. A crescente demanda por opções orgânicas em cafés e restaurantes fortalece ainda mais esse segmento.

O segmento de Cosméticos e Cuidados Pessoais deverá apresentar um crescimento robusto entre 2025 e 2032, com um CAGR projetado de 9,8%. O uso crescente de café orgânico em produtos para a pele, aproveitando suas propriedades antioxidantes para acalmar e revitalizar a pele, está alinhado à crescente conscientização dos consumidores por soluções de beleza naturais e sustentáveis.

Análise regional do mercado de café orgânico

- A América do Norte dominou o mercado de café orgânico com a maior participação na receita de 42,5% em 2024, impulsionada pela alta conscientização do consumidor, forte presença de cafeterias especializadas e forte demanda por produtos orgânicos e de comércio justo, especialmente nos EUA e Canadá.

- Os consumidores priorizam o café orgânico por seus benefícios à saúde, sustentabilidade ambiental e sabor superior, especialmente em regiões com forte conscientização sobre consumo ético.

- O crescimento é apoiado por inovações na produção de café orgânico, incluindo certificações de comércio justo e embalagens ecológicas, além da crescente adoção nos setores de alimentos e bebidas, farmacêutico, cosméticos e cuidados pessoais.

Visão geral do mercado de café orgânico dos EUA

O mercado de café orgânico dos EUA conquistou a maior fatia da receita, de 86,6%, em 2024, na América do Norte, impulsionado pela forte demanda por cafés premium e especiais. A crescente conscientização dos consumidores sobre certificações orgânicas, benefícios à saúde e sustentabilidade impulsiona a expansão do mercado. A tendência de consumo de café em casa e a ascensão das plataformas de e-commerce impulsionam ainda mais as vendas, com supermercados e varejistas independentes contribuindo para um ecossistema de distribuição robusto.

Visão geral do mercado de café orgânico na Europa

Espera-se que o mercado europeu de café orgânico testemunhe um crescimento significativo, apoiado por regulamentações rigorosas que promovem a agricultura sustentável e pela preferência do consumidor por produtos de origem ética. A demanda por café orgânico é expressiva em países como Alemanha e França, impulsionada pela consciência ambiental e pela crescente cultura de cafés. O mercado está crescendo tanto online quanto offline, com supermercados e varejistas especializados liderando a distribuição.

Visão geral do mercado de café orgânico do Reino Unido

Espera-se que o mercado de café orgânico do Reino Unido testemunhe um rápido crescimento, impulsionado pela crescente demanda dos consumidores por produtos de café sustentáveis e de alta qualidade em áreas urbanas e suburbanas. A crescente conscientização sobre práticas de comércio justo e benefícios à saúde incentiva a adoção. Regulamentações em evolução que promovem embalagens ecológicas e fornecimento ético influenciam as escolhas dos consumidores, equilibrando sabor e sustentabilidade.

Visão geral do mercado de café orgânico na Alemanha

Espera-se que a Alemanha testemunhe um crescimento significativo no mercado de café orgânico, atribuído ao seu avançado setor de alimentos e bebidas e ao forte foco do consumidor em sustentabilidade e saúde. Os consumidores alemães preferem variedades de café orgânico, como Coffea Arábica, e torras médias, por seu sabor rico e produção ecologicamente correta. A integração do café orgânico em cafeterias, supermercados e plataformas online impulsiona o crescimento sustentável do mercado.

Visão do mercado de café orgânico da Ásia-Pacífico

Espera-se que a região Ásia-Pacífico testemunhe a taxa de crescimento mais rápida, impulsionada pelo aumento da renda disponível, pela expansão do consumo de café e pela crescente conscientização sobre produtos orgânicos em países como China, Índia e Japão. Iniciativas governamentais que promovem a agricultura sustentável e o aumento da demanda por variedades de café premium impulsionam a expansão do mercado. A ascensão do comércio eletrônico e do varejo especializado aumenta a acessibilidade.

Visão geral do mercado de café orgânico no Japão

Espera-se que o mercado de café orgânico do Japão testemunhe um rápido crescimento devido à forte preferência do consumidor por produtos de café de alta qualidade e de origem sustentável, alinhados a valores de saúde e meio ambiente. A presença de grandes marcas de café e a integração do café orgânico em cafeterias e supermercados aceleram a penetração no mercado. O crescente interesse pelo preparo caseiro e por cápsulas de café especiais também contribui para o crescimento.

Visão geral do mercado de café orgânico da China

A China detém a maior fatia do mercado de café orgânico da Ásia-Pacífico, impulsionada pela rápida urbanização, pelo aumento do consumo de café e pela crescente demanda por produtos orgânicos e de comércio justo. A crescente classe média do país e o foco em estilos de vida saudáveis impulsionam a adoção de variedades premium de café orgânico. A forte capacidade de produção nacional e os preços competitivos aumentam a acessibilidade ao mercado.

Participação no mercado de café orgânico

A indústria do café orgânico é liderada principalmente por empresas bem estabelecidas, incluindo:

- O Grão de Café e a Folha de Chá (EUA)

- Unilever (Reino Unido)

- Gourmesso (EUA)

- Harney & Sons Fine Teas (EUA)

- Dualit (Reino Unido)

- Nestlé SA (Suíça)

- Dilmah Ceylon Tea Company PLC (Sri Lanka)

- Chá Ippodo (China)

- Tranquini (EUA)

- Chillbev (EUA)

- Som Sleep (EUA)

- Phi Drinks, Inc. (EUA)

- BevNet (EUA)

Quais são os desenvolvimentos recentes no mercado global de café orgânico?

- Em março de 2024, a Nespresso Professional, uma divisão da Nestlé SA, lançou o café Brazil Organic como parte da linha Origins. Este novo produto apresenta um sabor suave e equilibrado, com notas de chocolate e nozes, voltado para ambientes profissionais, como escritórios e estabelecimentos de hospitalidade. O lançamento reflete o foco da Nespresso em expandir seu portfólio de cafés orgânicos para atender à crescente demanda por opções de café sustentáveis e premium.

- Em janeiro de 2024, a Cambio Roasters lançou cápsulas de café de alumínio compatíveis com máquinas K-Cup, oferecendo uma alternativa ecológica às cápsulas de plástico. Feitas de alumínio reciclável, essas cápsulas preservam o frescor do café e reduzem o desperdício de plástico, atendendo às preferências dos consumidores por embalagens sustentáveis no mercado de café orgânico.

- Em julho de 2023, a Keurig Dr Pepper Inc. adquiriu uma participação minoritária na La Colombe, uma marca premium de café pronto para beber, por US$ 300 milhões. Essa aquisição estratégica permite que a Keurig Dr Pepper distribua o café orgânico pronto para beber e as cápsulas K-Cup da La Colombe, expandindo sua presença no segmento de café orgânico, em rápido crescimento.

- Em abril de 2023, a Starbucks Corporation firmou uma parceria com a Fair Trade USA para aprimorar sua aquisição de grãos de café orgânico. Essa colaboração reforça o compromisso da Starbucks com práticas éticas e sustentáveis, garantindo preços justos aos agricultores e aumentando a disponibilidade de café orgânico certificado em suas lojas globais.

- Em fevereiro de 2023, a Allegro Coffee Company, subsidiária da Whole Foods Market, colaborou com pequenos produtores de café orgânico na Etiópia para lançar um novo blend de café orgânico de origem única. Essa parceria enfatiza a origem sustentável e a transparência, atendendo à demanda dos consumidores por café orgânico rastreável e de alta qualidade.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CAFÉ ORGÂNICO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 CHEGANDO AO MERCADO GLOBAL DE CAFÉ ORGÂNICO

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.5 GUIA DE MERCADO

2.6 GRADE DE POSICIONAMENTO DA EMPRESA

2.7 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.8 MODELAGEM MULTIVARIADA

2.9 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.1 TENDÊNCIA DE CONSUMO DE PRODUTOS FINAIS

2.11 ANÁLISE DE CIMA PARA BAIXO

2.12 PADRÕES DE MEDIÇÃO

2.13 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.14 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.15 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.16 MERCADO GLOBAL DE CAFÉ ORGÂNICO: RESUMO DA PESQUISA

2.17 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.2 ANÁLISE DE MARCA PRÓPRIA VS MARCA

5.3 COMPORTAMENTO E DINÂMICA DE COMPRA

5.3.1 RECOMENDAÇÃO DE FAMÍLIA E AMIGOS

5.3.2 PESQUISA

5.3.3 IMPULSIVO

5.3.4 PUBLICIDADE

5.3.4.1. PUBLICIDADE DE TELEVISÃO

5.3.4.2. ANÚNCIO ONLINE

5.3.4.3. ANÚNCIO NA LOJA

5.3.4.4. PUBLICIDADE EXTERNA

5.4 ATIVIDADES PROMOCIONAIS

5.5 ESTRATÉGIA DE LANÇAMENTO DE NOVOS PRODUTOS

5.5.1 NÚMERO DE LANÇAMENTOS DE NOVOS PRODUTOS

5.5.1.1. EXTENSÃO DE LINHA

5.5.1.2. NOVA EMBALAGEM

5.5.1.3. RELANÇADO

5.5.1.4. NOVA FORMULAÇÃO

5.5.2 OFERTA DIFERENCIAL DE PRODUTOS

5.5.3 ATENDENDO ÀS NECESSIDADES DO CONSUMIDOR

5.5.4 DESIGN DE EMBALAGEM

5.5.5 ANÁLISE DE PREÇOS

5.5.6 POSICIONAMENTO DO PRODUTO

5.6 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS CLIENTES

5.7 ESTRATÉGIAS DE MARKETING ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO

5.8 LANÇAMENTOS DE NOVOS PRODUTOS

6 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

6.1 IMPACTO NO PREÇO

6.2 IMPACTO NA CADEIA DE SUPRIMENTOS

6.3 IMPACTO NA REMESSA

6.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

7 QUADRO REGULAMENTAR E DIRETRIZES

8 ANÁLISE DE PREÇOS

9 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

10 PERSPECTIVAS DA MARCA

10.1 ANÁLISE COMPARATIVA DE MARCAS

10.2 VISÃO GERAL DO PRODUTO VS MARCA

11 MERCADO GLOBAL DE CAFÉ ORGÂNICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

11.1 VISÃO GERAL

11.2 FEIJÃO INTEIRO

11.2.1 GRÃOS INTEIROS, POR TIPO DE GRÃO DE CAFÉ

11.2.1.1. CAFÉ ARÁBICA

11.2.1.2. BOURBON

11.2.1.3. BOURBON AMARELO

11.2.1.4. BOURBON VERMELHO

11.2.1.5. BOURBON ROSA

11.2.1.6. CATIMOR

11.2.1.7. CATUÁ

11.2.1.8. CATURRA

11.2.1.9. OUTROS

11.2.1.10. CAFÉ ROBUSTA

11.2.1.11. KOPI LUWAK

11.2.1.12. KAPÉNG ALAMID

11.2.1.13. KAHAWA KUBING

11.2.1.14. CAFÉ LIBÉRICA

11.2.1.15. CAFÉ EXCELENTE

11.2.1.16. GRÃOS DE CAFÉ SILVESTRE

11.2.1.17. GRÃOS DE CAFÉ BRASILEIRO

11.2.1.18. CAFÉ CHARRIERIANA

11.2.1.19. CAFÉ MAGNISTÍPULA

11.2.1.20. OUTROS

11.3 CAFÉ MOÍDO

11.3.1 CAFÉ MOÍDO, POR TIPO DE GRÃO

11.3.1.1. CAFÉ ARÁBICA

11.3.1.2. BOURBON

11.3.1.3. BOURBON AMARELO

11.3.1.4. BOURBON VERMELHO

11.3.1.5. BOURBON ROSA

11.3.1.6. CATIMOR

11.3.1.7. CATUÁ

11.3.1.8. CATURRA

11.3.1.9. OUTROS

11.3.1.10. CAFÉ ROBUSTA

11.3.1.11. KOPI LUWAK

11.3.1.12. KAPÉNG ALAMID

11.3.1.13. KAHAWA KUBING

11.3.1.14. CAFÉ LIBÉRICA

11.3.1.15. CAFÉ EXCELENTE

11.3.1.16. GRÃOS DE CAFÉ SILVESTRE

11.3.1.17. GRÃOS DE CAFÉ BRASILEIRO

11.3.1.18. CAFÉ CHARRIERIANA

11.3.1.19. CAFÉ MAGNISTÍPULA

11.3.1.20. OUTROS

11.4 CAFÉ INSTANTÂNEO

11.4.1 CAFÉ INSTANTÂNEO, POR TIPO DE GRÃO DE CAFÉ

11.4.1.1. CAFÉ ARÁBICA

11.4.1.2. BOURBON

11.4.1.3. BOURBON AMARELO

11.4.1.4. BOURBON VERMELHO

11.4.1.5. BOURBON ROSA

11.4.1.6. CATIMOR

11.4.1.7. CATUÁ

11.4.1.8. CATURRA

11.4.1.9. OUTROS

11.4.1.10. CAFÉ ROBUSTA

11.4.1.11. KOPI LUWAK

11.4.1.12. KAPÉNG ALAMID

11.4.1.13. KAHAWA KUBING

11.4.1.14. CAFÉ LIBÉRICA

11.4.1.15. CAFÉ EXCELSA

11.4.1.16. GRÃOS DE CAFÉ SILVESTRE

11.4.1.17. CAFÉ EM GRÃO BRASILEIRO

11.4.1.18. CAFÉ CHARRIERIANA

11.4.1.19. CAFÉ MAGNISTÍPULA

11.4.1.20. OUTROS

11.5 CÁPSULAS E CÁPSULAS DE CAFÉ

11.5.1 CÁPSULAS E CÁPSULAS DE CAFÉ, POR TIPO DE GRÃO DE CAFÉ

11.5.1.1. CAFÉ ARÁBICA

11.5.1.2. BOURBON

11.5.1.3. BOURBON AMARELO

11.5.1.4. BOURBON VERMELHO

11.5.1.5. BOURBON ROSA

11.5.1.6. CATIMOR

11.5.1.7. CATUÁ

11.5.1.8. CATURRA

11.5.1.9. OUTROS

11.5.1.10. CAFÉ ROBUSTA

11.5.1.11. KOPI LUWAK

11.5.1.12. KAPÉNG ALAMID

11.5.1.13. KAHAWA KUBING

11.5.1.14. CAFÉ LIBÉRICA

11.5.1.15. CAFÉ EXCELENTE

11.5.1.16. GRÃOS DE CAFÉ SILVESTRE

11.5.1.17. GRÃOS DE CAFÉ BRASILEIROS

11.5.1.18. CAFÉ CHARRIERIANA

11.5.1.19. CAFÉ MAGNISTÍPULA

11.5.1.20. OUTROS

12 MERCADO GLOBAL DE CAFÉ ORGÂNICO, POR TIPO DE CAFÉ, 2022-2031 (US$ MILHÕES)

12.1 VISÃO GERAL

12.2 LATTE

12.3 CAPPUCCINO

12.4 AMERICANO

12,5 ESPRESSO

12.6 CORTADO

12,7 MOCHA

12.8 MACCHIATO

12.9 BRANCO PLANO

12.1 DESCAFEINADO

12.11 OUTROS (SE HOUVER)

13 MERCADO GLOBAL DE CAFÉ ORGÂNICO, POR TIPO DE GRÃO, 2022-2031 (US$ MILHÕES)

13.1 VISÃO GERAL

13.2 CAFÉ ARÁBICA

13.3 BOURBON

13.4 BOURBON AMARELO

13,5 BOURBON VERMELHO

13,6 BOURBON ROSA

13.7 CATIMOR

13.8 CATUÁ

13.9 CATURRA

13.1 OUTROS

13.11 CAFÉ ROBUSTA

13.12 KOPI LUWAK

13.13 KAPÉNG ALAMID

13.14 KAHAWA KUBING

13h15 CAFÉ LIBÉRICA

13.16 CAFÉ EXCELSA

13.17 GRÃOS DE CAFÉ SILVESTRE

13.18 GRÃOS DE CAFÉ BRASILEIRO

13.19 CAFÉ CHARRIERIANA

13.2 CAFÉ MAGNISTÍPULA

13.21 OUTROS

14º MERCADO GLOBAL DE CAFÉ ORGÂNICO, POR CATEGORIA DE DOÇURA, 2022-2031 (US$ MILHÕES)

14.1 VISÃO GERAL

14.2 ADOÇADO

14.3 SEM AÇÚCAR

15º MERCADO GLOBAL DE CAFÉ ORGÂNICO, POR TIPO DE EMBALAGEM, 2022-2031 (US$ MILHÕES)

15.1 VISÃO GERAL

15,2 POTES

15,3 SACOLAS

15,4 GARRAFAS

15,5 TETRA PACK

15.6 OUTROS

16 MERCADO GLOBAL DE CAFÉ ORGÂNICO, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

16.1 VISÃO GERAL

16.2 DOMICÍLIOS

16.3 ESTABELECIMENTOS COMERCIAIS

16.4 CAFÉ

16.5 RESTAURANTES

16.6 HOTÉIS E BARES

16.7 ESCRITÓRIOS

16.8 INSTITUTO EDUCACIONAL

16.9 HOSPITAL

16.1 OUTROS

17 MERCADO GLOBAL DE CAFÉ ORGÂNICO, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

17.1 VISÃO GERAL

17.2 FORA DO COMÉRCIO

17.2.1 LOJAS DE CONVENIÊNCIA

17.2.2 SUPERMERCADOS/HIPERMERCADOS

17.2.3 LOJAS ESPECIALIZADAS

17.2.4 MERCEARIAS

17.2.5 ATACADISTAS

17.2.6 OUTROS

17.3 SOBRE COMÉRCIO

18 MERCADO GLOBAL DE CAFÉ ORGÂNICO, POR GEOGRAFIA, 2022-2031 (US$ MILHÕES)

VISÃO GERAL (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

18.1 AMÉRICA DO NORTE

18.1.1 EUA

18.1.2 CANADÁ

18.1.3 MÉXICO

18.2 EUROPA

18.2.1 ALEMANHA

18.2.2 Reino Unido

18.2.3 ITÁLIA

18.2.4 FRANÇA

18.2.5 ESPANHA

18.2.6 SUÍÇA

18.2.7 HOLANDA

18.2.8 BÉLGICA

18.2.9 RÚSSIA

18.2.10 TURQUIA

18.2.11 LUXEMBURGO

18.2.12 NORUEGA

18.2.13 SUÉCIA

18.2.14 FINLÂNDIA

18.2.15 DINAMARCA

18.2.16 POLÔNIA

18.2.17 RESTO DA EUROPA

18.3 ÁSIA-PACÍFICO

18.3.1 JAPÃO

18.3.2 CHINA

18.3.3 COREIA DO SUL

18.3.4 ÍNDIA

18.3.5 AUSTRÁLIA

18.3.6 SINGAPURA

18.3.7 TAILÂNDIA

18.3.8 INDONÉSIA

18.3.9 MALÁSIA

18.3.10 FILIPINAS

18.3.11 NOVA ZELÂNDIA

18.3.12 TAIWAN

18.3.13 VIETNÃ

18.3.14 RESTO DA ÁSIA-PACÍFICO

18.4 AMÉRICA DO SUL

18.4.1 BRASIL

18.4.2 ARGENTINA

18.4.3 RESTO DA AMÉRICA DO SUL

18.5 ORIENTE MÉDIO E ÁFRICA

18.5.1 ÁFRICA DO SUL

18.5.2 Emirados Árabes Unidos

18.5.3 ARÁBIA SAUDITA

18.5.4 KUWAIT

18.5.5 OMÃ

18.5.6 BAHREIN

18.5.7 ISRAEL

18.5.8 EGITO

18.5.9 CATAR

18.5.10 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

19 MERCADO GLOBAL DE CAFÉ ORGÂNICO, PANORAMA DA EMPRESA

19.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

19.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

19.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

19.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

19.5 FUSÕES E AQUISIÇÕES

19.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

19.7 EXPANSÕES E PARCERIA

19.8 ALTERAÇÕES REGULAMENTARES

20 ANÁLISE SWOT E DBMR, MERCADO GLOBAL DE CAFÉ ORGÂNICO

21 MERCADO GLOBAL DE CAFÉ ORGÂNICO, PERFIL DA EMPRESA

21.1 HINDUSTAN UNILEVER LIMITADA

21.1.1 VISÃO GERAL DA EMPRESA

21.1.2 ANÁLISE DE RECEITA

21.1.3 PORTFÓLIO DE PRODUTOS

21.1.4 PRESENÇA GEOGRÁFICA

21.1.5 DESENVOLVIMENTOS RECENTES

21.2 NESTLÉ

21.2.1 VISÃO GERAL DA EMPRESA

21.2.2 ANÁLISE DE RECEITA

21.2.3 PORTFÓLIO DE PRODUTOS

21.2.4 PRESENÇA GEOGRÁFICA

21.2.5 DESENVOLVIMENTOS RECENTES

21.3 BARISTA COFFEE COMPANY LIMITADA

21.3.1 VISÃO GERAL DA EMPRESA

21.3.2 ANÁLISE DE RECEITA

21.3.3 PORTFÓLIO DE PRODUTOS

21.3.4 PRESENÇA GEOGRÁFICA

21.3.5 DESENVOLVIMENTOS RECENTES

21.4 CAFÉS GOURMET DE GLORIA JEAN

21.4.1 VISÃO GERAL DA EMPRESA

21.4.2 ANÁLISE DE RECEITA

21.4.3 PORTFÓLIO DE PRODUTOS

21.4.4 PRESENÇA GEOGRÁFICA

21.4.5 DESENVOLVIMENTOS RECENTES

21.5 BLACK RIFLE COFFEE COMPANY

21.5.1 VISÃO GERAL DA EMPRESA

21.5.2 ANÁLISE DE RECEITA

21.5.3 PORTFÓLIO DE PRODUTOS

21.5.4 PRESENÇA GEOGRÁFICA

21.5.5 DESENVOLVIMENTOS RECENTES

21.6 CAFÉ

21.6.1 VISÃO GERAL DA EMPRESA

21.6.2 ANÁLISE DE RECEITA

21.6.3 PORTFÓLIO DE PRODUTOS

21.6.4 PRESENÇA GEOGRÁFICA

21.6.5 DESENVOLVIMENTOS RECENTES

21.7 McDonald's

21.7.1 VISÃO GERAL DA EMPRESA

21.7.2 ANÁLISE DE RECEITA

21.7.3 PORTFÓLIO DE PRODUTOS

21.7.4 PRESENÇA GEOGRÁFICA

21.7.5 DESENVOLVIMENTOS RECENTES

21.8 CAFÉ CONTINENTAL

21.8.1 VISÃO GERAL DA EMPRESA

21.8.2 ANÁLISE DE RECEITA

21.8.3 PORTFÓLIO DE PRODUTOS

21.8.4 PRESENÇA GEOGRÁFICA

21.8.5 DESENVOLVIMENTOS RECENTES

21.9 PROCAFFÉ SPA

21.9.1 VISÃO GERAL DA EMPRESA

21.9.2 ANÁLISE DE RECEITA

21.9.3 PORTFÓLIO DE PRODUTOS

21.9.4 PRESENÇA GEOGRÁFICA

21.9.5 DESENVOLVIMENTOS RECENTES

21.1 CARIBOU COFFEE OPERATING COMPANY, INC.

21.10.1 VISÃO GERAL DA EMPRESA

21.10.2 ANÁLISE DE RECEITA

21.10.3 PORTFÓLIO DE PRODUTOS

21.10.4 PRESENÇA GEOGRÁFICA

21.10.5 DESENVOLVIMENTOS RECENTES

21.11 ARCO COFFEE COMPANY

21.11.1 VISÃO GERAL DA EMPRESA

21.11.2 ANÁLISE DE RECEITA

21.11.3 PORTFÓLIO DE PRODUTOS

21.11.4 PRESENÇA GEOGRÁFICA

21.11.5 DESENVOLVIMENTOS RECENTES

21.12 F. GAVINA & FILHOS, INC.

21.12.1 VISÃO GERAL DA EMPRESA

21.12.2 ANÁLISE DE RECEITA

21.12.3 PORTFÓLIO DE PRODUTOS

21.12.4 PRESENÇA GEOGRÁFICA

21.12.5 DESENVOLVIMENTOS RECENTES

21.13 FEIJÃO DO CAMPO

21.13.1 VISÃO GERAL DA EMPRESA

21.13.2 ANÁLISE DE RECEITA

21.13.3 PORTFÓLIO DE PRODUTOS

21.13.4 PRESENÇA GEOGRÁFICA

21.13.5 DESENVOLVIMENTOS RECENTES

21.14 CAFÉ RAGE

21.14.1 VISÃO GERAL DA EMPRESA

21.14.2 ANÁLISE DE RECEITA

21.14.3 PORTFÓLIO DE PRODUTOS

21.14.4 PRESENÇA GEOGRÁFICA

21.14.5 DESENVOLVIMENTOS RECENTES

21h15 ILLYCAFFÈ SPA

21.15.1 VISÃO GERAL DA EMPRESA

21.15.2 ANÁLISE DE RECEITA

21.15.3 PORTFÓLIO DE PRODUTOS

21.15.4 PRESENÇA GEOGRÁFICA

21.15.5 DESENVOLVIMENTOS RECENTES

21.16 ZINO DAVIDOFF

21.16.1 VISÃO GERAL DA EMPRESA

21.16.2 ANÁLISE DE RECEITA

21.16.3 PORTFÓLIO DE PRODUTOS

21.16.4 PRESENÇA GEOGRÁFICA

21.16.5 DESENVOLVIMENTOS RECENTES

21.17 DOOR COUNTY COFFEE & TEA CO.

21.17.1 VISÃO GERAL DA EMPRESA

21.17.2 ANÁLISE DE RECEITA

21.17.3 PORTFÓLIO DE PRODUTOS

21.17.4 PRESENÇA GEOGRÁFICA

21.17.5 DESENVOLVIMENTOS RECENTES

21.18 LEVISTA

21.18.1 VISÃO GERAL DA EMPRESA

21.18.2 ANÁLISE DE RECEITA

21.18.3 PORTFÓLIO DE PRODUTOS

21.18.4 PRESENÇA GEOGRÁFICA

21.18.5 DESENVOLVIMENTOS RECENTES

21.19 BLACK RIFLE COFFEE COMPANY

21.19.1 VISÃO GERAL DA EMPRESA

21.19.2 ANÁLISE DE RECEITA

21.19.3 PORTFÓLIO DE PRODUTOS

21.19.4 PRESENÇA GEOGRÁFICA

21.19.5 DESENVOLVIMENTOS RECENTES

21.2 DUNKIN' DONUTS

21.20.1 VISÃO GERAL DA EMPRESA

21.20.2 ANÁLISE DE RECEITA

21.20.3 PORTFÓLIO DE PRODUTOS

21.20.4 PRESENÇA GEOGRÁFICA

21.20.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS É PROVISÓRIA E PODE SER MODIFICADA DE ACORDO COM A SOLICITAÇÃO E SUGESTÃO DO CLIENTE.

22 CONCLUSÃO

23 REFERÊNCIAS

24 QUESTIONÁRIO

25 RELATÓRIOS RELACIONADOS

26 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.