Global Orthopedic Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

842.70 Million

USD

1,351.26 Million

2025

2033

USD

842.70 Million

USD

1,351.26 Million

2025

2033

| 2026 –2033 | |

| USD 842.70 Million | |

| USD 1,351.26 Million | |

| % | |

|

Segmentação do Mercado Global de Software Ortopédico por Produto (Planejamento Pré-operatório, Prontuário Eletrônico Ortopédico e PACS Ortopédico), Aplicações (Cirurgia Ortopédica, Artroplastia, Tratamento de Fraturas e Avaliação Pediátrica), Modalidade de Entrega (Baseado na Web, Baseado na Nuvem e Local), Usuários Finais (Hospitais, Centros de Atendimento Ambulatorial e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de software ortopédico

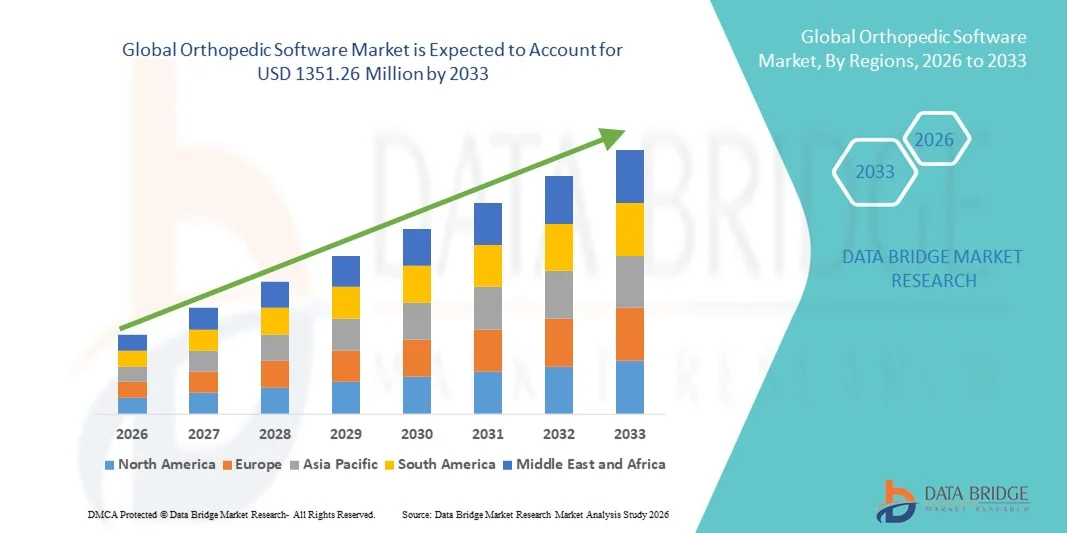

- O mercado global de software ortopédico foi avaliado em US$ 842,7 milhões em 2025 e deverá atingir US$ 1.351,26 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,08% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de soluções digitais e tecnologias avançadas em cuidados ortopédicos, permitindo melhor gerenciamento de pacientes, planejamento cirúrgico e eficiência do fluxo de trabalho clínico.

- Além disso, a crescente demanda por insights baseados em dados, melhores resultados para os pacientes e sistemas de TI hospitalares integrados está acelerando a adoção de soluções de software ortopédicas, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Software Ortopédico

- O software ortopédico, que oferece soluções digitais para planejamento cirúrgico, gerenciamento de pacientes e monitoramento pós-operatório, é cada vez mais vital nos ambientes de saúde modernos devido à sua capacidade de aumentar a eficiência clínica, melhorar os resultados para os pacientes e otimizar os fluxos de trabalho hospitalares.

- A crescente demanda por softwares ortopédicos é impulsionada principalmente pela adoção cada vez maior de soluções com inteligência artificial, sistemas integrados de TI hospitalares e tomada de decisões baseada em dados, além do foco crescente na redução de complicações cirúrgicas e na melhoria do atendimento ao paciente.

- A América do Norte dominou o mercado de software ortopédico com a maior participação de receita, de 42% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, altos gastos com saúde e forte presença de importantes players do setor. Os EUA apresentaram um crescimento substancial devido à crescente adoção de soluções ortopédicas baseadas em nuvem e com inteligência artificial em hospitais e clínicas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de software ortopédico durante o período de previsão, com uma participação de mercado de 27% em 2025, impulsionada pela rápida digitalização dos sistemas de saúde, pela crescente prevalência de distúrbios ortopédicos e pelos aumentos nos investimentos em hospitais e clínicas especializadas em países como China, Índia e Japão.

- O segmento de Cirurgia Ortopédica detinha a maior participação na receita de mercado, com 44,1% em 2025, impulsionado pelo crescente número de procedimentos cirúrgicos, pela demanda cada vez maior por técnicas minimamente invasivas e pela necessidade de planejamento cirúrgico preciso.

Escopo do relatório e segmentação do mercado de software ortopédico

|

Atributos |

Principais informações de mercado sobre software ortopédico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de software ortopédico

Maior comodidade por meio de IA e análises avançadas.

- Uma tendência significativa e crescente no mercado global de software ortopédico é a integração cada vez maior com inteligência artificial (IA) e plataformas avançadas de análise de dados. Essa combinação possibilita a modelagem preditiva de resultados para pacientes, o planejamento de tratamento personalizado e a melhoria da eficiência operacional na área de cuidados ortopédicos.

- Por exemplo, plataformas com inteligência artificial, como OrthoGrid e Surgical Theater, fornecem aos médicos modelos anatômicos específicos para cada paciente e previsões de resultados cirúrgicos, auxiliando os cirurgiões a tomar decisões mais precisas em relação a implantes, alinhamento e reabilitação pós-operatória. Essas plataformas oferecem visualização 3D, simulação de procedimentos cirúrgicos e otimização da seleção de implantes.

- A integração da IA permite o aprendizado contínuo a partir de conjuntos de dados de pacientes, possibilitando que o software recomende planos cirúrgicos otimizados e sinalize possíveis complicações antes que elas ocorram. Algoritmos de aprendizado de máquina podem identificar padrões nas trajetórias de recuperação e sugerir protocolos de reabilitação personalizados, melhorando a segurança e os resultados para o paciente.

- A integração perfeita de softwares ortopédicos com registros eletrônicos de saúde (EHRs) e sistemas de informação hospitalar facilita o gerenciamento centralizado de dados de pacientes, fluxos de trabalho cirúrgicos e estoque de implantes. Por meio de uma única interface, os médicos podem acompanhar o progresso do paciente, monitorar resultados e tomar decisões baseadas em dados.

- Essa tendência em direção a soluções de software ortopédico interconectadas, preditivas e baseadas em dados está remodelando fundamentalmente as expectativas em relação ao atendimento ao paciente, à eficiência hospitalar e à precisão do tratamento. Consequentemente, empresas como Smith+Nephew e Stryker estão desenvolvendo ferramentas de software com inteligência artificial para planejamento pré-operatório, cirurgia robótica e monitoramento de resultados pós-operatórios.

- A demanda por softwares ortopédicos que oferecem análises avançadas, modelos preditivos baseados em IA e otimização de fluxo de trabalho está crescendo rapidamente em hospitais, clínicas e centros de reabilitação, à medida que os profissionais de saúde priorizam cada vez mais o atendimento personalizado, a eficiência e a tomada de decisões baseadas em evidências.

Dinâmica do Mercado de Software Ortopédico

Motorista

Crescente demanda por atendimento personalizado e melhores resultados cirúrgicos.

- A crescente necessidade de cuidados ortopédicos personalizados e baseados em dados é um fator importante para o crescimento do mercado de softwares ortopédicos. Cirurgiões e hospitais estão adotando cada vez mais soluções de software para aprimorar a precisão cirúrgica, reduzir complicações e otimizar a recuperação do paciente.

- Por exemplo, em maio de 2024, a Stryker lançou sua plataforma de cirurgia digital com inteligência artificial, permitindo planejamento pré-operatório em 3D, cirurgia robótica e otimização de implantes específicos para cada paciente. Espera-se que essas inovações impulsionem o crescimento do mercado durante o período de previsão.

- O software ortopédico ajuda hospitais e cirurgiões a otimizar os fluxos de trabalho clínicos, aprimorar a seleção de implantes e fornecer análises preditivas para os resultados da recuperação, resultando em um tratamento mais eficiente e eficaz.

- O crescente foco em cirurgias minimamente invasivas e tempos de recuperação mais rápidos está incentivando a adoção de soluções de software que auxiliam no planejamento cirúrgico detalhado, simulação e monitoramento pós-operatório.

- Hospitais, clínicas e centros de reabilitação estão utilizando essas ferramentas de software para melhorar a eficiência operacional, reduzir erros e aumentar a satisfação do paciente, impulsionando ainda mais a adoção no mercado.

Restrição/Desafio

Alto custo de softwares ortopédicos avançados

- O custo relativamente alto de soluções de software ortopédico avançadas representa uma barreira à sua adoção, principalmente para clínicas ou hospitais menores em regiões em desenvolvimento. Recursos premium, como análises preditivas baseadas em IA, visualização 3D e simulação cirúrgica, geralmente vêm acompanhados de taxas de implementação e licenciamento mais elevadas.

- As preocupações com a privacidade dos dados e a conformidade regulatória também representam desafios. As plataformas de software ortopédico dependem fortemente de dados de pacientes, que devem ser armazenados e gerenciados com segurança, de acordo com a HIPAA, a GDPR e outras regulamentações regionais.

- Prestadores de serviços de saúde de menor porte podem enfrentar dificuldades para integrar esses sistemas avançados aos registros eletrônicos de saúde (EHRs) e à infraestrutura hospitalar existentes, o que limita sua penetração no mercado.

- Por exemplo, em outubro de 2023, vários hospitais dos EUA relataram atrasos na implementação de softwares ortopédicos baseados em IA devido a preocupações com a conformidade com a HIPAA e a integração segura com sistemas legados de registros de pacientes.

- Embora os custos estejam diminuindo gradualmente e os modelos de assinatura baseados em nuvem estejam se tornando mais comuns, a percepção das despesas e a necessidade de treinamento da equipe ainda podem dificultar a adoção em larga escala.

- Superar esses desafios exige medidas robustas de cibersegurança, conformidade com as regulamentações da área da saúde e o desenvolvimento de soluções escaláveis e economicamente viáveis, adequadas a diversos ambientes de saúde.

Escopo do mercado de software ortopédico

O mercado é segmentado com base no produto, na aplicação, no modo de entrega e no usuário final.

- Por produto

Com base no produto, o mercado de software ortopédico é segmentado em Planejamento Pré-Operatório, Prontuário Eletrônico do Paciente (PEP) Ortopédico e Sistema de Administração de Procedimentos Cirúrgicos (PACS) Ortopédico. O segmento de Planejamento Pré-Operatório dominou a maior participação de mercado em receita, com 41,8% em 2025, impulsionado por sua capacidade de auxiliar cirurgiões no planejamento de procedimentos complexos com maior precisão, reduzir erros cirúrgicos e otimizar a seleção de implantes. Hospitais e centros ortopédicos preferem ferramentas de planejamento pré-operatório para orientação cirúrgica personalizada, modelagem 3D e simulação, o que melhora os resultados para os pacientes e a eficiência operacional. A compatibilidade do segmento com outras plataformas digitais ortopédicas e a integração com prontuários eletrônicos de saúde impulsionam ainda mais a adoção. Além disso, a crescente conscientização sobre a precisão cirúrgica e o número cada vez maior de cirurgias ortopédicas em todo o mundo estão fortalecendo sua posição. O software de planejamento pré-operatório também oferece análises preditivas para minimizar complicações e melhorar a recuperação pós-operatória. O segmento se beneficia de recursos avançados de imagem, facilitando um melhor preparo cirúrgico. Os cirurgiões podem simular diversos cenários cirúrgicos, garantindo a abordagem mais eficaz. A integração de inteligência artificial (IA) e aprendizado de máquina para modelagem preditiva está aprimorando ainda mais sua utilidade. A conformidade com as normas regulamentares e os requisitos de acreditação hospitalar também favorecem a adoção. As ferramentas de planejamento pré-operatório estão sendo cada vez mais incorporadas às infraestruturas de TI dos hospitais, proporcionando acesso contínuo aos dados dos pacientes e aos resultados cirúrgicos históricos. A penetração geral desse segmento no mercado é impulsionada por inovações tecnológicas contínuas e colaborações com fabricantes de dispositivos médicos.

O segmento de EHR (Registro Eletrônico de Saúde) para Ortopedia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 22,3%, entre 2026 e 2033, impulsionado pela crescente necessidade de registros de pacientes digitalizados, acesso em tempo real a dados clínicos e gerenciamento simplificado do fluxo de trabalho. As plataformas de EHR baseadas em nuvem fornecem aos especialistas em ortopedia gerenciamento de dados seguro e acessível, permitindo diagnósticos mais rápidos, melhor coordenação do atendimento e conformidade com as normas regulatórias. A crescente adoção de iniciativas de saúde digital e os incentivos governamentais para registros médicos eletrônicos aceleram ainda mais o crescimento. As soluções de EHR para Ortopedia estão cada vez mais integradas a plataformas de telemedicina, oferecendo suporte a consultas e acompanhamentos remotos. Análises avançadas dentro dos sistemas de EHR permitem que os médicos monitorem o progresso do paciente e prevejam resultados. A transição de registros em papel para registros eletrônicos em hospitais e clínicas está criando oportunidades de mercado substanciais. A crescente demanda dos pacientes por atendimento mais rápido e registros precisos está impulsionando a adoção. A facilidade de acesso ao histórico do paciente e aos planos cirúrgicos melhora a tomada de decisões e a eficiência operacional. Atualizações contínuas e interoperabilidade com outros sistemas hospitalares fortalecem a vantagem competitiva do segmento. O aumento das parcerias entre fornecedores de EHR (Registros Eletrônicos de Saúde) e empresas de tecnologia ortopédica também impulsiona a expansão.

- Por meio de aplicativos

Com base na aplicação, o mercado de software ortopédico é segmentado em Cirurgia Ortopédica, Artroplastia, Tratamento de Fraturas e Avaliação Pediátrica. O segmento de Cirurgia Ortopédica detinha a maior participação na receita de mercado, com 44,1% em 2025, impulsionado pelo crescente número de procedimentos cirúrgicos, pela demanda cada vez maior por técnicas minimamente invasivas e pela necessidade de um planejamento cirúrgico preciso. Ferramentas de software que auxiliam na simulação cirúrgica, na previsão de resultados e na seleção de implantes são altamente valorizadas por cirurgiões e hospitais. A integração desse segmento com outros sistemas de TI hospitalares reforça ainda mais sua dominância. O aumento de cirurgias ortopédicas eletivas e o aumento dos gastos com saúde são os principais fatores que contribuem para esse crescimento. Os hospitais priorizam esse software para reduzir erros e melhorar a segurança do paciente. A capacidade de simular cirurgias virtualmente reduz os riscos intraoperatórios. Ferramentas de planejamento pré e pós-operatório aumentam a eficiência cirúrgica e a satisfação do paciente. A crescente adoção de cirurgias robóticas complementa esse segmento. Aplicações para pesquisa clínica e treinamento também impulsionam o uso. O crescimento da população idosa que necessita de intervenções ortopédicas aumenta a demanda. A integração com sistemas de imagem permite avaliações pré-cirúrgicas abrangentes. O segmento se beneficia da inovação contínua e de recursos preditivos baseados em IA.

Prevê-se que o segmento de substituição articular apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 21,5%, entre 2026 e 2033, devido ao aumento da população idosa, à maior incidência de osteoartrite e aos avanços tecnológicos no design de implantes. As soluções de software para substituição articular fornecem aos cirurgiões análises pré-operatórias, monitoramento pós-operatório e suporte à decisão assistido por inteligência artificial, aprimorando a precisão do procedimento e a recuperação do paciente. Os hospitais estão adotando cada vez mais essas soluções para otimizar a seleção de implantes e os resultados cirúrgicos. A modelagem e simulação 3D avançadas melhoram o encaixe do implante e reduzem as taxas de revisão. A integração com os sistemas EHR e PACS do hospital garante um fluxo de dados preciso. O crescimento das cirurgias eletivas de substituição articular em todo o mundo acelera ainda mais a adoção. A crescente conscientização dos pacientes sobre procedimentos minimamente invasivos contribui para a demanda. Iniciativas governamentais que promovem a saúde articular e os cuidados ortopédicos são favoráveis. O segmento se beneficia de colaborações entre fornecedores de software e fabricantes de implantes. O monitoramento remoto e a integração da telerreabilitação aprimoram o cuidado pós-operatório.

- Por modalidade de entrega

Com base no modo de entrega, o mercado de software ortopédico é segmentado em soluções baseadas na Web, em nuvem e locais (On-Premises). O segmento de soluções baseadas em nuvem dominou a maior participação de mercado em receita, com 40,7% em 2025, impulsionado por sua escalabilidade, acesso em tempo real a dados de pacientes e procedimentos e custo-benefício em comparação com a infraestrutura de TI tradicional. Hospitais e clínicas se beneficiam do acesso remoto, atualizações de software contínuas e armazenamento centralizado de dados, reduzindo a complexidade operacional. A integração com registros eletrônicos de saúde e outros sistemas de gestão hospitalar impulsiona ainda mais a adoção. As soluções em nuvem oferecem suporte a hospitais com múltiplas unidades, com acesso sincronizado aos dados. O segmento oferece soluções aprimoradas de cibersegurança e backup de dados. Ele permite a colaboração perfeita entre equipes cirúrgicas e administrativas. A demanda também é impulsionada pelo crescente investimento em infraestrutura de TI na área da saúde. Custos reduzidos de hardware e modelos de pagamento conforme o uso tornam a adoção da nuvem atraente. A entrega em nuvem garante a conformidade com as regulamentações de privacidade de dados. O suporte e o treinamento do fornecedor para plataformas em nuvem aprimoram a implementação. A análise habilitada por IA em plataformas em nuvem otimiza o planejamento cirúrgico e os resultados para os pacientes.

O segmento baseado na Web deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 23,1%, entre 2026 e 2033, impulsionado pela crescente adoção de soluções ortopédicas baseadas em SaaS, facilidade de implementação e compatibilidade com múltiplos dispositivos. As plataformas baseadas na Web permitem que especialistas em ortopedia acessem ferramentas clínicas de qualquer lugar, melhorando a colaboração e os resultados no atendimento ao paciente. Hospitais e centros ambulatoriais adotam soluções baseadas na Web para diagnósticos remotos e planejamento pré-cirúrgico. A rápida implementação, sem a necessidade de infraestrutura de TI complexa, acelera a adoção. As soluções Web suportam a integração com sistemas de imagem e PACS. Modelos híbridos, em nuvem e baseados na Web, aumentam a flexibilidade. O segmento se beneficia da crescente penetração da internet e da alfabetização digital na área da saúde. Atualizações contínuas de software melhoram a funcionalidade e a segurança. A relação custo-benefício, em comparação com modelos locais, impulsiona a adoção. A crescente preferência por plataformas compatíveis com dispositivos móveis também contribui para o crescimento do mercado.

- Por usuários finais

Com base nos usuários finais, o mercado de software ortopédico é segmentado em Hospitais, Centros de Atendimento Ambulatorial e Outros. O segmento de Hospitais detinha a maior participação na receita de mercado, com 46,3% em 2025, devido ao alto volume de procedimentos ortopédicos, à maior adoção de tecnologia e à necessidade de soluções digitais integradas para gerenciar o fluxo de trabalho dos pacientes e o planejamento cirúrgico. Os hospitais utilizam softwares para aumentar a eficiência operacional, reduzir erros e melhorar o atendimento ao paciente, consolidando sua posição dominante. O aumento dos investimentos hospitalares em saúde digital e robótica cirúrgica reforça essa tendência. Hospitais multiespecializados adotam softwares ortopédicos para padronizar procedimentos. Grandes redes hospitalares se beneficiam da implantação centralizada de softwares. A conformidade regulatória e os requisitos de acreditação impulsionam a adoção. Programas de treinamento dentro dos hospitais incentivam o uso do software. A integração com outros departamentos clínicos aumenta a eficiência operacional. A inovação contínua e os módulos com inteligência artificial fortalecem ainda mais a adoção. Os hospitais priorizam a segurança do paciente e a precisão clínica, o que sustenta sua posição dominante no mercado.

Prevê-se que os Centros de Atendimento Ambulatorial apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 22,8%, entre 2026 e 2033, impulsionados pelo aumento do número de procedimentos ambulatoriais, pela preferência por um atendimento eficiente e com boa relação custo-benefício e pela adoção de soluções ortopédicas baseadas em nuvem e na web para gerenciar o planejamento cirúrgico, os registros dos pacientes e o acompanhamento pós-operatório. O crescente número de centros cirúrgicos ambulatoriais em todo o mundo acelera ainda mais a adoção de soluções de software ortopédico nesse segmento. Esses centros se beneficiam de fluxos de trabalho simplificados, redução da carga administrativa e melhoria da experiência do paciente. O segmento também apresenta crescimento devido a parcerias com grandes hospitais para procedimentos especializados. A integração da telemedicina oferece suporte ao acompanhamento e monitoramento. A crescente conscientização dos pacientes sobre o atendimento ambulatorial avançado impulsiona a demanda. A facilidade de escalabilidade e os modelos de assinatura incentivam a adoção. Os centros ambulatoriais utilizam análises para monitoramento de desempenho e melhoria da qualidade. Os crescentes investimentos em infraestrutura de saúde digital apoiam a rápida adoção.

Análise Regional do Mercado de Software Ortopédico

- A América do Norte dominou o mercado de software ortopédico, com a maior participação na receita, de 42% em 2025.

- Apoiada por uma infraestrutura de saúde bem estabelecida, elevados gastos com saúde e uma forte presença de importantes atores do setor.

- O mercado está testemunhando um crescimento substancial devido à crescente adoção de soluções ortopédicas baseadas em IA e na nuvem em hospitais e clínicas, juntamente com a demanda crescente por ferramentas digitais que aprimoram o planejamento cirúrgico, o gerenciamento de pacientes e os resultados clínicos.

Análise do Mercado de Software Ortopédico nos EUA

O mercado de software ortopédico dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela implementação de soluções ortopédicas avançadas em hospitais e clínicas especializadas. A adoção de planejamento cirúrgico baseado em IA, registros eletrônicos de saúde específicos para ortopedia e sistemas PACS em nuvem está aprimorando a eficiência operacional, os resultados para os pacientes e a qualidade geral do atendimento. Além disso, as iniciativas contínuas de P&D e a integração de análises para insights preditivos estão impulsionando ainda mais a expansão do mercado.

Análise do Mercado Europeu de Software Ortopédico

Prevê-se que o mercado europeu de software ortopédico cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pela crescente digitalização na área da saúde, por normas regulamentares rigorosas e pela necessidade cada vez maior de uma gestão eficiente do fluxo de trabalho ortopédico. Países como a Alemanha, a França e o Reino Unido estão a assistir à adoção deste software em hospitais e clínicas de ambulatório para aplicações que incluem substituição articular, gestão de fraturas e avaliação pediátrica.

Análise do Mercado de Software Ortopédico no Reino Unido

Prevê-se que o mercado de software ortopédico do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo crescente foco na melhoria da qualidade do atendimento ao paciente e pelo aumento dos investimentos em infraestrutura de saúde digital. Hospitais e centros de atendimento ambulatorial estão adotando soluções de planejamento pré-operatório e registros eletrônicos de saúde (EHR) para procedimentos ortopédicos, visando aprimorar a precisão cirúrgica e o monitoramento pós-operatório.

Análise do Mercado de Software Ortopédico na Alemanha

O mercado alemão de software ortopédico deverá crescer de forma constante durante o período de previsão, impulsionado pelos elevados gastos com saúde, avanços tecnológicos e ênfase na transformação digital na área da ortopedia. Hospitais e clínicas especializadas estão integrando soluções de PACS e EHR ortopédicas para melhorar a precisão diagnóstica, o planejamento do tratamento e a eficiência do fluxo de trabalho clínico.

Análise do Mercado de Software Ortopédico na Região Ásia-Pacífico

O mercado de software ortopédico da região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 25%, durante o período de previsão de 2026 a 2033, impulsionado pela rápida digitalização dos sistemas de saúde, pela crescente prevalência de distúrbios ortopédicos e pelo aumento dos investimentos em hospitais e clínicas especializadas em países como China, Índia e Japão. A crescente conscientização sobre procedimentos ortopédicos avançados e a adoção de soluções baseadas em inteligência artificial e em nuvem são os principais fatores de crescimento na região.

Análise do Mercado de Software Ortopédico no Japão

O mercado de software ortopédico no Japão está ganhando impulso devido ao sistema de saúde tecnologicamente avançado do país, ao envelhecimento da população e à crescente demanda por ferramentas digitais para apoiar a cirurgia ortopédica e a reabilitação. Os hospitais estão adotando prontuários eletrônicos de saúde (EHRs) ortopédicos e soluções de planejamento pré-operatório para melhorar os resultados dos pacientes, reduzir erros cirúrgicos e otimizar os fluxos de trabalho clínicos.

Análise do Mercado de Software Ortopédico na China

O mercado de software ortopédico da China representou a maior fatia de receita do mercado na região Ásia-Pacífico em 2025, impulsionado pela rápida digitalização da saúde, pela crescente prevalência de doenças ortopédicas e pela alta adoção de soluções ortopédicas baseadas em nuvem e com inteligência artificial em hospitais e clínicas especializadas. Iniciativas governamentais que promovem a saúde digital e o aumento do investimento em infraestrutura ortopédica são fatores-chave que impulsionam o crescimento do mercado na China.

Participação de mercado de software ortopédico

O setor de software ortopédico é liderado principalmente por empresas consolidadas, incluindo:

• Stryker (EUA)

• Zimmer Biomet (EUA)

• Medtronic (Irlanda)

• Smith & Nephew (Reino Unido)

• NuVasive (EUA)

• OrthoView (Reino Unido)

• Brainlab (Alemanha)

• Exactech (EUA)

• Joint Academy (Suécia)

• Carestream Health (EUA)

• Sectra (Suécia)

• Corin Group (Reino Unido)

• OrthAlign (EUA)

• Gyrus ACMI (EUA)

Novidades no mercado global de software ortopédico

- Em setembro de 2024, a Arthrex lançou o OrthoPedia Patient, uma plataforma digital interativa destinada a educar pacientes sobre condições ortopédicas comuns e seus tratamentos. A plataforma apresenta vídeos e animações criados com a colaboração de especialistas clínicos, ajudando os pacientes a compreender melhor seus procedimentos cirúrgicos e planos de reabilitação. Esse desenvolvimento enfatiza a crescente tendência de ferramentas digitais centradas no paciente em cuidados ortopédicos.

- Em abril de 2024, a Arthrex comemorou o 10º aniversário do seu sistema de reforço ligamentar InternalBrace, destacando sua contínua inovação em tecnologias de reparo ligamentar. Como parte dessa celebração, a empresa expandiu suas iniciativas de educação e planejamento digital, integrando mais ferramentas de software ortopédico para aprimorar o planejamento pré-operatório e os resultados cirúrgicos.

- Em outubro de 2024, a OneStep, empresa especializada em análise de movimento baseada em smartphones, captou US$ 36 milhões em uma rodada de financiamento Série B para desenvolver ainda mais seu software de reabilitação ortopédica. A plataforma foca na avaliação da marcha e da mobilidade, oferecendo análises em tempo real e planos de recuperação personalizados, demonstrando a crescente adoção de IA e ferramentas baseadas em dados no tratamento ortopédico.

- Em abril de 2025, a PrecisionOS lançou o FractureLab, uma plataforma de simulação que permite a cirurgiões ortopédicos e residentes praticarem um número praticamente ilimitado de casos de fratura em um ambiente digital realista. Este software utiliza tecnologias avançadas de simulação para aprimorar o treinamento cirúrgico, reduzir erros e aumentar a confiança nos procedimentos antes de operar pacientes reais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.