Global Orthopedic Surgical Robotic Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.34 Billion

USD

24.75 Billion

2024

2032

USD

4.34 Billion

USD

24.75 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 24.75 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos robóticos para cirurgia ortopédica, por componente (instrumentos e acessórios e sistemas robóticos), aplicação clínica (membros superiores, membros inferiores e outros) e usuário final (hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas) - Tendências e previsões do setor até 2032.

Tamanho do mercado de dispositivos robóticos para cirurgia ortopédica

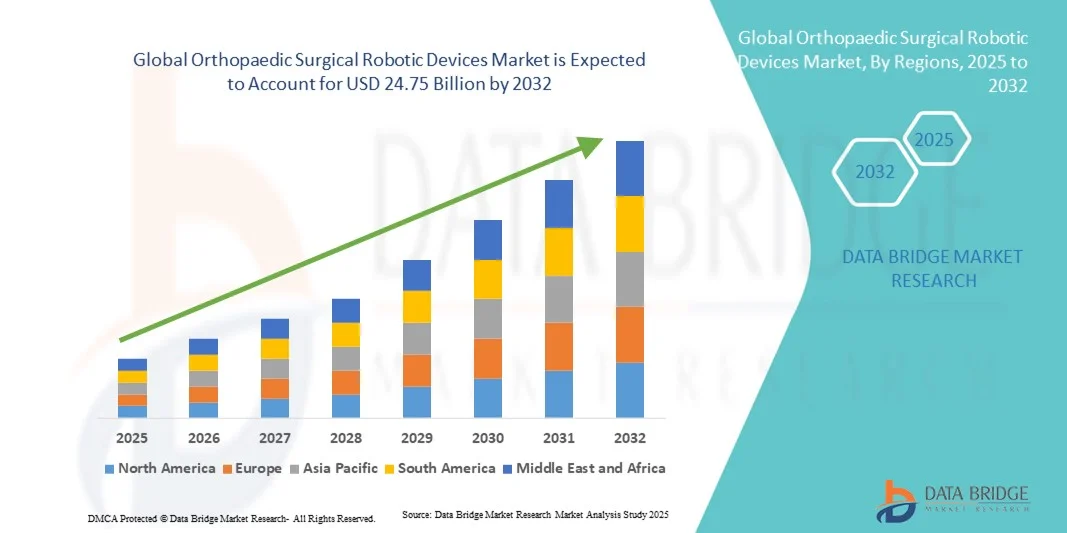

- O mercado global de dispositivos robóticos para cirurgia ortopédica foi avaliado em US$ 4,34 bilhões em 2024 e deverá atingir US$ 24,75 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 24,3% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios ortopédicos e pela adoção cada vez maior de cirurgias minimamente invasivas assistidas por robótica, que aumentam a precisão, reduzem o tempo de recuperação e melhoram os resultados clínicos.

- Além disso, os avanços tecnológicos em sistemas robóticos, aliados aos crescentes investimentos em infraestrutura de saúde e treinamento de cirurgiões, estão fomentando a rápida adoção desses sistemas em todo o mundo. Esses fatores convergentes estão acelerando a integração de tecnologias robóticas em procedimentos ortopédicos, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos robóticos para cirurgia ortopédica

- Os dispositivos robóticos cirúrgicos ortopédicos, que integram robótica avançada, tecnologias de imagem e navegação, estão transformando cada vez mais a cirurgia ortopédica, aprimorando a precisão cirúrgica, minimizando a invasividade e melhorando os resultados de recuperação dos pacientes em ambientes hospitalares e ambulatoriais.

- A crescente demanda por esses dispositivos é impulsionada principalmente pelo aumento da incidência de distúrbios ortopédicos, pela crescente adoção de procedimentos assistidos por robôs e pelos avanços tecnológicos contínuos que aprimoram a precisão e a eficiência das cirurgias ortopédicas.

- A América do Norte dominou o mercado de dispositivos robóticos para cirurgia ortopédica, com a maior participação de receita, de 43% em 2024, impulsionada pelos altos gastos com saúde, pela rápida adoção da tecnologia e pela forte presença de fabricantes importantes nos EUA, onde os sistemas robóticos estão sendo rapidamente integrados a centros ortopédicos e redes cirúrgicas especializadas.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido durante o período de previsão, impulsionada pela expansão da infraestrutura de saúde, pelo aumento do turismo médico e pela crescente conscientização dos benefícios clínicos dos procedimentos ortopédicos assistidos por robótica.

- O segmento de Sistemas Robóticos dominou o mercado de dispositivos robóticos para cirurgia ortopédica, com uma participação de 47,8% em 2024, devido à crescente instalação de plataformas robóticas avançadas em hospitais e centros cirúrgicos ambulatoriais para dar suporte a intervenções ortopédicas de alta precisão e melhorar a consistência cirúrgica.

Escopo do relatório e segmentação do mercado de dispositivos robóticos para cirurgia ortopédica.

|

Atributos |

Dispositivos robóticos para cirurgia ortopédica: principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos robóticos para cirurgia ortopédica

Integração de IA e análise de dados para maior precisão cirúrgica

- Uma tendência significativa e crescente no mercado global de dispositivos robóticos para cirurgia ortopédica é a profunda integração da inteligência artificial (IA) e da análise de dados em tempo real nos sistemas robóticos, permitindo que os cirurgiões alcancem maior precisão, consistência e resultados cirúrgicos otimizados.

- Por exemplo, o sistema cirúrgico CORI da Smith+Nephew utiliza análises 3D avançadas e planejamento intraoperatório baseado em IA para aumentar a precisão dos procedimentos de substituição de joelho e quadril, minimizando a variabilidade entre as cirurgias. Da mesma forma, a plataforma robótica ROSA da Zimmer Biomet integra feedback de dados em tempo real para auxiliar na tomada de decisões cirúrgicas e no alinhamento do implante.

- A integração da IA em sistemas robóticos ortopédicos possibilita recursos como planejamento cirúrgico preditivo, guias de alinhamento personalizados e monitoramento do desempenho pós-operatório, resultando em uma melhor recuperação do paciente. Por exemplo, o sistema Mako da Stryker utiliza algoritmos de aprendizado de máquina para ajustar os parâmetros cirúrgicos com base em dados anatômicos específicos do paciente, garantindo precisão e repetibilidade.

- A convergência de robótica, IA e análise de dados permite que hospitais e centros cirúrgicos aprimorem a eficiência dos procedimentos, reduzindo as taxas de revisão e a fadiga cirúrgica por meio de resultados mais consistentes. Através de painéis digitais, os cirurgiões podem monitorar o progresso do paciente, o desempenho do implante e os dados de múltiplos procedimentos.

- Essa tendência em direção a plataformas robóticas mais inteligentes, orientadas por dados e interoperáveis está transformando a cirurgia ortopédica em uma disciplina mais preditiva e focada em resultados. Consequentemente, empresas como a THINK Surgical estão desenvolvendo sistemas robóticos de plataforma aberta com adaptabilidade baseada em IA para uso em diversas marcas de implantes e fluxos de trabalho cirúrgicos.

- A demanda por sistemas robóticos com planejamento cirúrgico aprimorado por IA e recursos de integração de dados está crescendo rapidamente em hospitais e clínicas especializadas, à medida que os profissionais de saúde priorizam cada vez mais a precisão, a eficiência e os resultados personalizados para os pacientes.

Dinâmica do mercado de dispositivos robóticos para cirurgia ortopédica

Motorista

Crescente demanda por procedimentos ortopédicos minimamente invasivos e de precisão.

- A crescente preferência por cirurgias ortopédicas minimamente invasivas, aliada à prevalência cada vez maior de distúrbios musculoesqueléticos e osteoartrite, é um dos principais fatores que impulsionam a adoção de sistemas cirúrgicos assistidos por robôs.

- Por exemplo, em maio de 2024, a Stryker Corporation anunciou a expansão de sua plataforma robótica Mako para substituições parciais de joelho e totais de quadril em diversos hospitais globais, enfatizando a precisão e a recuperação mais rápida. Espera-se que esses avanços dos principais fabricantes impulsionem o crescimento do mercado durante o período de previsão.

- À medida que pacientes e cirurgiões buscam maior precisão, tempos de recuperação reduzidos e menos complicações, os dispositivos robóticos oferecem melhor visualização, reprodutibilidade e alinhamento ideal do implante, tornando-os cada vez mais preferidos em relação às técnicas tradicionais.

- Além disso, o número crescente de hospitais e centros cirúrgicos ambulatoriais que investem em sistemas robóticos avançados destaca a transição do setor para uma medicina de precisão orientada pela tecnologia na ortopedia.

- A eficiência das cirurgias guiadas por robôs, aliada à redução do tempo de internação hospitalar e das complicações pós-operatórias, continua a incentivar sua adoção por instituições de saúde em todo o mundo. Além disso, os esforços contínuos de pesquisa e desenvolvimento por parte dos fabricantes para aprimorar a usabilidade e a relação custo-benefício dos sistemas aceleram ainda mais a expansão do mercado.

- A crescente integração de sistemas robóticos com softwares de imagem digital e navegação aumenta a previsibilidade cirúrgica e a personalização específica para cada paciente, impulsionando a confiança entre os cirurgiões ortopédicos.

Restrição/Desafio

Alto custo do sistema e complexidade técnica na integração.

- O elevado investimento de capital necessário para os sistemas cirúrgicos robóticos e os custos de manutenção associados continuam a ser grandes desafios à sua adoção generalizada no mercado, especialmente em regiões sensíveis aos custos.

- Por exemplo, sistemas robóticos avançados como o Mako da Stryker ou o ROSA da Zimmer Biomet podem custar várias centenas de milhares de dólares, limitando o acesso a instalações de saúde menores ou em países em desenvolvimento.

- Além disso, a complexidade técnica da integração de sistemas robóticos em fluxos de trabalho cirúrgicos existentes e a curva de aprendizado acentuada para os cirurgiões podem retardar a taxa de adoção clínica e o retorno do investimento.

- As preocupações relativas à necessidade de treinamento extensivo para cirurgiões, atualizações de software e compatibilidade com diversos sistemas de implantes representam desafios operacionais adicionais para os profissionais de saúde.

- Embora os avanços tecnológicos estejam gradualmente reduzindo custos e melhorando a usabilidade, a acessibilidade e a adaptabilidade do sistema continuam sendo fatores críticos que influenciam a velocidade de adoção global. Abordar essas questões por meio de programas de treinamento, projetos de sistemas modulares e modelos com boa relação custo-benefício será essencial para o crescimento sustentável do mercado.

- Além disso, atrasos na aprovação regulatória e requisitos de conformidade rigorosos em diversos países podem prolongar os prazos de lançamento de produtos e dificultar uma penetração mais rápida no mercado para plataformas robóticas inovadoras.

Escopo do mercado de dispositivos robóticos para cirurgia ortopédica

O mercado está segmentado com base em componentes, aplicação clínica e usuário final.

- Por componente

Com base nos componentes, o mercado de dispositivos robóticos para cirurgia ortopédica é segmentado em instrumentos e acessórios e sistemas robóticos. O segmento de Sistemas Robóticos dominou o mercado com a maior participação de receita, de 47,8% em 2024, impulsionado pela crescente adoção de plataformas robóticas avançadas em hospitais e centros cirúrgicos. Esses sistemas oferecem precisão superior, reprodutibilidade e melhores resultados para os pacientes em cirurgias de substituição articular e da coluna vertebral. Inovações tecnológicas crescentes, como navegação baseada em IA e integração de imagens 3D , estão aprimorando a eficiência do sistema e a confiança do cirurgião. Além disso, fabricantes líderes como Stryker, Zimmer Biomet e Smith+Nephew continuam a expandir seus portfólios de sistemas robóticos por meio de atualizações de software e lançamentos de produtos, consolidando ainda mais o domínio desse segmento. A crescente demanda por cirurgias minimamente invasivas e a integração da robótica com o planejamento cirúrgico baseado em dados são os principais fatores que contribuem para esse crescimento.

O segmento de Instrumentos e Acessórios deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento do volume de procedimentos e pela crescente necessidade de reposição de componentes consumíveis, como braços robóticos , sensores e ferramentas cirúrgicas. Com a ampla implementação de sistemas robóticos, a demanda recorrente por instrumentos descartáveis e reutilizáveis para manter a precisão e a esterilidade continua a aumentar. A crescente ênfase na personalização de procedimentos e na compatibilidade com diferentes tipos de implantes também impulsiona a inovação nesse segmento. Além disso, os modelos de negócios baseados em serviços oferecidos pelos fabricantes — que fornecem consumíveis e manutenção como parte dos pacotes de sistemas — estão impulsionando o crescimento constante da receita dos fornecedores de instrumentos.

- Por aplicação clínica

Com base na aplicação clínica, o mercado é segmentado em membros superiores, membros inferiores e outros. O segmento de membros inferiores dominou o mercado com a maior participação na receita, de 49,6% em 2024, principalmente devido à alta prevalência de distúrbios nas articulações do joelho e do quadril que requerem cirurgias de substituição articular assistidas por robô. Os sistemas robóticos para membros inferiores permitem que os cirurgiões realizem ressecções ósseas precisas, alinhamento do implante e melhor equilíbrio dos tecidos moles, o que se correlaciona diretamente com uma recuperação mais rápida do paciente e menores taxas de revisão. O envelhecimento da população e a alta incidência de osteoartrite impulsionaram a demanda por artroplastia total de joelho e quadril assistida por robô. Além disso, os hospitais estão cada vez mais padronizando as substituições articulares assistidas por robô como procedimento preferencial devido à eficácia clínica comprovada e à redução das complicações pós-operatórias.

O segmento de membros superiores deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado pela expansão das aplicações robóticas em cirurgias de ombro, cotovelo e punho. O crescente foco clínico na assistência robótica para membros superiores decorre de sua capacidade de aprimorar a precisão no recapeamento articular e no posicionamento de implantes em estruturas anatômicas pequenas e complexas. Por exemplo, os avanços contínuos em braços robóticos compactos e sistemas de visualização guiada em 3D estão permitindo que os cirurgiões realizem procedimentos complexos nos membros superiores com mínima invasividade. A adoção de sistemas robóticos na reconstrução de membros superiores e no tratamento de fraturas deverá crescer ainda mais à medida que novas plataformas obtiverem aprovação regulatória e validação clínica.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais (CCAs) e clínicas especializadas. O segmento de hospitais dominou o mercado global com a maior participação na receita, de 58,4% em 2024, devido à ampla disponibilidade de plataformas robóticas avançadas, profissionais cirúrgicos qualificados e forte capacidade financeira para investimentos em tecnologia. Os hospitais servem como os principais centros para procedimentos ortopédicos complexos, como substituições articulares e cirurgias da coluna vertebral, que exigem sistemas integrados de robótica e imagem. Além disso, a crescente colaboração entre hospitais e fabricantes de dispositivos médicos para programas de treinamento e pesquisa em cirurgia robótica fortalece ainda mais a dominância desse segmento. A capacidade dos hospitais de realizar cirurgias em grande volume e fornecer cuidados pós-operatórios abrangentes os torna os principais usuários finais do mercado.

Prevê-se que o segmento de Centros Cirúrgicos Ambulatoriais (CCAs) apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela mudança global em direção a cirurgias ortopédicas ambulatoriais e pela crescente adoção de sistemas robóticos com boa relação custo-benefício. Os CCAs estão integrando cada vez mais sistemas robóticos compactos e móveis que permitem procedimentos articulares no mesmo dia, com tempo de recuperação mínimo. A expansão da cobertura de reembolso para cirurgias robóticas ambulatoriais e a crescente preferência por internações hospitalares mais curtas estão impulsionando essa tendência. Além disso, os fabricantes estão adaptando soluções robóticas para ambientes cirúrgicos menores, tornando a robótica ortopédica avançada mais acessível aos CCAs. O foco na conveniência do paciente, na eficiência operacional e na acessibilidade posiciona os CCAs como um segmento de usuários finais em rápido crescimento no cenário da robótica cirúrgica ortopédica.

Análise Regional do Mercado de Dispositivos Robóticos para Cirurgia Ortopédica

- A América do Norte dominou o mercado de dispositivos robóticos para cirurgia ortopédica, com a maior participação de receita, de 43% em 2024, impulsionada pelos altos gastos com saúde, pela rápida adoção da tecnologia e pela forte presença de fabricantes importantes nos EUA, onde os sistemas robóticos estão sendo rapidamente integrados a centros ortopédicos e redes cirúrgicas especializadas.

- Os profissionais de saúde da região priorizam cirurgias de precisão e minimamente invasivas, com hospitais e centros cirúrgicos integrando cada vez mais sistemas robóticos para melhorar os resultados clínicos e reduzir o tempo de recuperação.

- Essa ampla adoção é ainda mais sustentada por estruturas de reembolso robustas, investimentos significativos em inovação na área da saúde e a presença de líderes importantes do setor, como Stryker, Zimmer Biomet e Smith+Nephew, consolidando a América do Norte como um polo de referência para a adoção e o avanço tecnológico da cirurgia ortopédica robótica.

Análise do Mercado de Dispositivos Robóticos para Cirurgia Ortopédica nos EUA

O mercado de dispositivos robóticos para cirurgia ortopédica nos EUA detinha a maior participação de receita, com 83% em 2024, na América do Norte, impulsionado pela adoção precoce de tecnologias assistidas por robôs e pela crescente demanda por procedimentos ortopédicos de precisão. Hospitais e centros cirúrgicos em todos os EUA estão incorporando rapidamente sistemas robóticos para cirurgias de substituição articular e da coluna vertebral, visando melhorar os resultados para os pacientes e minimizar o tempo de recuperação. A infraestrutura de saúde bem estabelecida do país, o sólido sistema de reembolso e os investimentos contínuos em P&D por empresas como Stryker, Zimmer Biomet e THINK Surgical estão impulsionando a expansão do mercado. Além disso, o crescimento dos programas de treinamento de cirurgiões e a integração tecnológica com IA e análise de dados estão fortalecendo a posição dos EUA como líder global em robótica ortopédica.

Análise do Mercado Europeu de Dispositivos Robóticos para Cirurgia Ortopédica

Prevê-se que o mercado europeu de dispositivos robóticos para cirurgia ortopédica cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pela crescente demanda por procedimentos ortopédicos minimamente invasivos e pelo forte apoio governamental à adoção de tecnologia médica. A crescente prevalência de doenças ósseas e articulares, juntamente com a expansão de clínicas ortopédicas especializadas, está fomentando um maior uso de sistemas robóticos. Os prestadores de serviços de saúde europeus estão enfatizando a cirurgia de precisão e a recuperação mais rápida dos pacientes por meio da integração digital. A região está testemunhando uma maior adoção em hospitais públicos e privados, particularmente para artroplastias de quadril e joelho, à medida que a robótica se torna um padrão em salas cirúrgicas avançadas.

Análise do Mercado de Dispositivos Robóticos para Cirurgia Ortopédica no Reino Unido

Prevê-se que o mercado de dispositivos robóticos para cirurgia ortopédica no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente aceitação de artroplastias de joelho e quadril assistidas por robôs, tanto no sistema público de saúde (NHS) quanto em hospitais privados. A crescente conscientização sobre os benefícios clínicos da precisão robótica, como o melhor alinhamento do implante e a redução de complicações pós-operatórias, está incentivando a adoção dessa tecnologia. Além disso, os investimentos do Reino Unido em digitalização da saúde e inovação cirúrgica estão fomentando parcerias entre hospitais e fabricantes de dispositivos médicos. O foco contínuo nos resultados para os pacientes e na eficiência cirúrgica fortalece ainda mais o cenário da robótica ortopédica no Reino Unido.

Análise do Mercado de Dispositivos Robóticos para Cirurgia Ortopédica na Alemanha

O mercado alemão de dispositivos robóticos para cirurgia ortopédica deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela liderança do país em engenharia médica e pela forte ênfase na precisão cirúrgica e na automação. Os hospitais alemães estão adotando cada vez mais sistemas robóticos para aprimorar os resultados de procedimentos em cirurgias articulares e da coluna vertebral, apoiados por políticas de reembolso favoráveis e iniciativas governamentais de inovação. A integração da robótica com softwares de imagem digital e navegação está alinhada com o foco da Alemanha em medicina de precisão. Além disso, a crescente colaboração entre hospitais e fornecedores de tecnologia está aprimorando as capacidades da robótica ortopédica no país.

Análise do Mercado de Dispositivos Robóticos para Cirurgia Ortopédica na Região Ásia-Pacífico

O mercado de dispositivos robóticos para cirurgia ortopédica na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 25,1%, entre 2025 e 2032, impulsionado pela expansão da infraestrutura de saúde, pelo aumento do turismo médico e pela crescente conscientização sobre os benefícios da cirurgia robótica. Países como China, Japão, Coreia do Sul e Índia estão testemunhando uma demanda crescente por sistemas robóticos, à medida que os hospitais modernizam suas capacidades cirúrgicas. O apoio governamental à modernização da saúde e a produção nacional de plataformas robóticas acessíveis estão acelerando a adoção regional. O aumento da incidência de osteoartrite e fraturas entre a população idosa reforça ainda mais a demanda por cirurgias ortopédicas robóticas precisas e eficientes.

Análise do Mercado Japonês de Dispositivos Robóticos para Cirurgia Ortopédica

O mercado japonês de dispositivos robóticos para cirurgia ortopédica está ganhando impulso devido ao ecossistema de saúde avançado e à cultura de inovação tecnológica do país. O aumento da população idosa e a crescente demanda por cirurgias minimamente invasivas estão impulsionando a adoção de procedimentos ortopédicos assistidos por robôs. Os hospitais japoneses estão integrando a robótica aos departamentos de ortopedia para atender à necessidade de precisão e recuperação mais rápida. Além disso, a liderança do Japão na fabricação de robôs e seu foco no planejamento cirúrgico orientado por inteligência artificial estão sustentando o rápido crescimento desse segmento de mercado. A convergência de robótica, imagem e instrumentos de precisão continua a definir os avanços da cirurgia ortopédica no Japão.

Análise do Mercado de Dispositivos Robóticos para Cirurgia Ortopédica na Índia

O mercado indiano de dispositivos robóticos para cirurgia ortopédica representou a maior fatia de receita na região Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, pelo crescimento da classe média e pelo aumento dos investimentos em saúde. A demanda por procedimentos ortopédicos assistidos por robôs está crescendo tanto em grandes centros urbanos quanto em cidades de porte médio, à medida que os hospitais buscam aprimorar a precisão cirúrgica e as taxas de recuperação dos pacientes. A iniciativa governamental “Make in India” e o foco na digitalização da saúde estão impulsionando a produção nacional de sistemas robóticos. Além disso, a expansão das redes de hospitais privados e o turismo médico estão posicionando a Índia como um dos mercados emergentes mais dinâmicos para a robótica cirúrgica ortopédica.

Participação de mercado de dispositivos robóticos para cirurgia ortopédica

O setor de dispositivos robóticos para cirurgia ortopédica é liderado principalmente por empresas consolidadas, incluindo:

- Stryker EUA)

- Zimmer Biomet (EUA)

- Smith+Nephew (Reino Unido)

- Medtronic (Irlanda)

- Globus Medical (EUA)

- Renishaw plc (Reino Unido)

- PENSE Cirúrgico (EUA)

- CUREXO, INC. (Coreia do Sul)

- Grupo Corin (Reino Unido)

- Arthrex, Inc. (EUA)

- Brainlab (Alemanha)

- MicroPort Ortopedia (EUA)

- Tinavi Medical Co., Ltd. (China)

- Maxx Orthopedics (EUA)

- Exactech, Inc. (EUA)

- OrthoSensor, Inc. (EUA)

- Intellijoint Surgical (Canadá)

- Monogram Orthopaedics (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Blue Belt Technologies (EUA)

Quais são os desenvolvimentos recentes no mercado global de dispositivos robóticos para cirurgia ortopédica?

- Em abril de 2025, a THINK Surgical anunciou a primeira utilização da parceria entre o Sistema de Implante Total de Joelho Freedom® da Maxx Orthopedics e o Sistema Robótico Miniatura THINK TMINI nos EUA, após a aprovação da FDA quanto à compatibilidade do implante, representando mais um passo em direção a ecossistemas integrados de implantes e robôs.

- Em junho de 2024, a Smith+Nephew lançou seus Serviços de Planejamento e Modelagem Pré-Operatória CORIOGRAPH juntamente com o software RI.KNEE ROBOTICS 3.0, possibilitando fluxos de trabalho mais personalizados para cirurgias robóticas de joelho e aprimorando a eficiência do planejamento cirúrgico e a precisão do alinhamento do implante.

- Em setembro de 2023, o Sistema Robótico Miniatura TMINI™ da THINK Surgical obteve a aprovação 510(k) da FDA e foi utilizado pela primeira vez no Washington Hospital Healthcare System para cirurgias de substituição total do joelho. O sistema apresenta um mecanismo de mão robótica sem fio que suporta múltiplas plataformas de implantes.

- Em abril de 2023, a Monogram Orthopaedics anunciou a conclusão bem-sucedida da primeira cirurgia robótica totalmente simulada remotamente em ortopedia, marcando um marco na simulação cirúrgica remota e no treinamento para procedimentos ortopédicos assistidos por robôs.

- Em janeiro de 2021, a DePuy Synthes (uma subsidiária da Johnson & Johnson) recebeu a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA para sua solução robótica VELYS™, projetada para uso com o sistema de prótese total de joelho ATTUNE®. Essa solução robótica, montada em mesa cirúrgica, foi desenvolvida para se integrar aos fluxos de trabalho existentes em salas de cirurgia e proporcionar ressecções ósseas mais precisas em artroplastias totais de joelho.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.