Global Orthopedic Trauma Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.90 Billion

USD

18.71 Billion

2025

2033

USD

11.90 Billion

USD

18.71 Billion

2025

2033

| 2026 –2033 | |

| USD 11.90 Billion | |

| USD 18.71 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos ortopédicos para trauma, por tipo de produto (fixadores internos e externos), material (fixadores não absorvíveis, bioabsorvíveis e metálicos), usuários finais (hospitais, centros ortopédicos e de trauma e centros cirúrgicos ambulatoriais), aplicação (ortopedia de quadril, reconstrução articular, ortopedia de joelho, ortopedia de coluna, fixação de trauma, ortopedia craniofacial, ortopedia odontológica e outras) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos ortopédicos para trauma

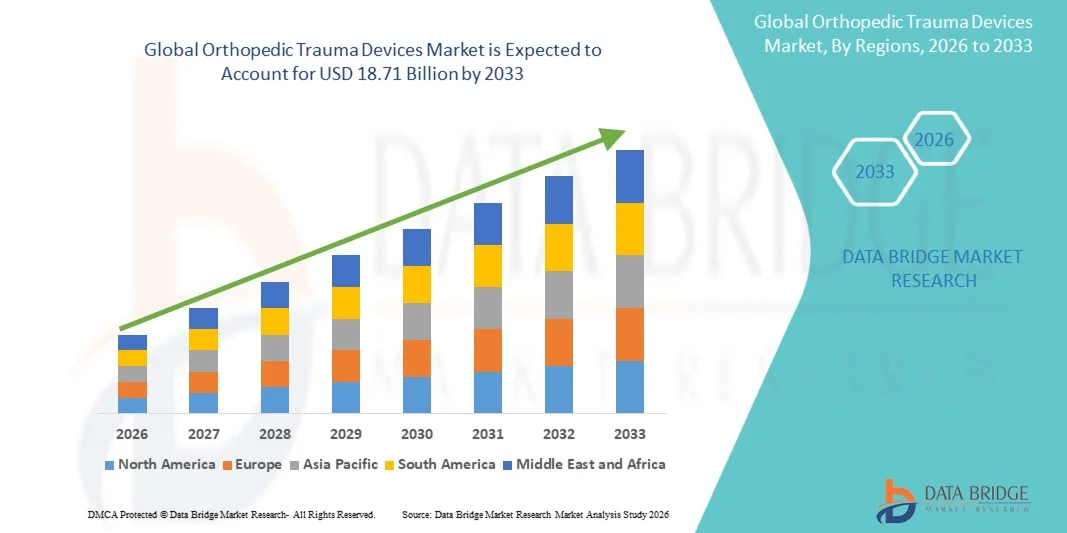

- O mercado global de dispositivos ortopédicos para trauma foi avaliado em US$ 11,90 bilhões em 2025 e deverá atingir US$ 18,71 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,82% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente incidência de fraturas devido a acidentes de trânsito, lesões esportivas e envelhecimento da população, o que aumenta a demanda por sistemas avançados de fixação e soluções para o tratamento de traumas.

- Além disso, os avanços tecnológicos em dispositivos para trauma, o aumento dos gastos com saúde em economias emergentes e os esforços contínuos em pesquisa e desenvolvimento para melhorar os resultados clínicos estão impulsionando a adoção de soluções ortopédicas para trauma em todo o mundo.

Análise do mercado de dispositivos para trauma ortopédico

- Dispositivos ortopédicos para trauma, incluindo fixadores internos e externos, são essenciais para o tratamento cirúrgico de fraturas e lesões musculoesqueléticas , permitindo uma recuperação mais rápida, maior mobilidade e melhores resultados clínicos em ambientes hospitalares e de atendimento especializado em trauma.

- A crescente demanda por dispositivos ortopédicos para traumatologia é impulsionada principalmente pela incidência cada vez maior de fraturas decorrentes de acidentes de trânsito, lesões esportivas e envelhecimento da população, além dos avanços em materiais de implante e técnicas cirúrgicas que aprimoram a segurança e a recuperação do paciente.

- A América do Norte dominou o mercado de dispositivos para trauma ortopédico, com a maior participação na receita, de 38,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos gastos com saúde e forte presença de fabricantes líderes de dispositivos. Os EUA testemunharam uma adoção significativa de fixadores internos e externos em hospitais e centros ortopédicos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos para trauma ortopédico durante o período de previsão, impulsionada pelo aumento do acesso à saúde, crescimento do turismo médico, expansão das redes hospitalares e crescente conscientização sobre tratamentos avançados para trauma ortopédico em países como China e Índia.

- O segmento de fixadores internos dominou o mercado com uma participação de 62,5% em 2025, devido à sua versatilidade na estabilização de fraturas complexas, ampla adoção clínica e eficácia comprovada em procedimentos de fixação de traumas.

Escopo do relatório e segmentação do mercado de dispositivos para trauma ortopédico

|

Atributos |

Dispositivos para Traumatologia Ortopédica: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos para trauma ortopédico

“Avanços em técnicas cirúrgicas minimamente invasivas”

- Uma tendência significativa e crescente no mercado global de dispositivos para trauma ortopédico é a adoção cada vez maior de procedimentos cirúrgicos minimamente invasivos, que reduzem o tempo de recuperação, minimizam as cicatrizes e melhoram os resultados gerais para o paciente.

- Por exemplo, os sistemas de fixação percutânea de fraturas permitem que os cirurgiões estabilizem fraturas complexas com incisões menores, resultando em uma reabilitação mais rápida do paciente e em internações hospitalares mais curtas.

- A integração de tecnologias avançadas de imagem, navegação e cirurgia robótica aumenta a precisão durante a fixação de fraturas, reduzindo erros cirúrgicos e melhorando o alinhamento para uma cicatrização ideal.

- Esses avanços também permitem que os cirurgiões realizem procedimentos ortopédicos traumatológicos complexos em centros cirúrgicos ambulatoriais, ampliando o acesso a cuidados de alta qualidade fora dos ambientes hospitalares tradicionais.

- O crescente desenvolvimento de implantes inteligentes e fixadores com sensores permite o monitoramento em tempo real da consolidação óssea, melhorando o cuidado pós-cirúrgico e reduzindo complicações.

- A adoção de implantes personalizados impressos em 3D está ganhando força, oferecendo soluções sob medida para fraturas complexas e aumentando a precisão cirúrgica.

- Essa tendência em direção a intervenções ortopédicas para traumas mais precisas, menos invasivas e com o auxílio da tecnologia está remodelando as práticas cirúrgicas e as expectativas dos pacientes em todo o mundo.

- A demanda por dispositivos compatíveis com técnicas minimamente invasivas, incluindo fixadores internos e externos especializados, está aumentando rapidamente tanto em mercados desenvolvidos quanto emergentes, impulsionada pelos benefícios clínicos e pela maior satisfação do paciente.

Dinâmica do mercado de dispositivos para trauma ortopédico

Motorista

“Aumento da incidência de fraturas e envelhecimento da população”

- O aumento da prevalência de fraturas devido a acidentes de trânsito, lesões esportivas e osteoporose, aliado ao envelhecimento da população mundial, é um dos principais impulsionadores do mercado de dispositivos ortopédicos para traumas.

- Por exemplo, os hospitais estão testemunhando uma demanda crescente por procedimentos de fixação de traumas, particularmente em pacientes geriátricos propensos a fraturas de quadril e coluna, impulsionando a adoção de fixadores e implantes avançados.

- Os dispositivos ortopédicos para traumas proporcionam melhor estabilização, recuperação mais rápida e redução de complicações em comparação com os métodos de tratamento conservadores, tornando-os a opção clínica preferencial.

- A expansão da infraestrutura de saúde em economias emergentes está facilitando ainda mais o acesso a soluções para o tratamento de traumas, apoiando uma maior adoção de sistemas de fixação interna e externa.

- A crescente conscientização entre pacientes e cirurgiões sobre os benefícios dos modernos dispositivos para trauma, juntamente com o aumento de procedimentos ortopédicos eletivos, está impulsionando a demanda do mercado global.

- A crescente colaboração entre fabricantes e hospitais em programas de treinamento sobre dispositivos está aprimorando a expertise dos cirurgiões, acelerando assim a adoção de soluções avançadas para trauma ortopédico.

- Iniciativas governamentais para aprimorar os serviços de atendimento a traumas e a infraestrutura de resposta a emergências estão impulsionando uma maior utilização de dispositivos ortopédicos para traumas em hospitais públicos e privados.

Restrição/Desafio

“Altos custos de dispositivos e obstáculos regulatórios”

- O custo relativamente elevado de dispositivos ortopédicos avançados para traumatologia, incluindo fixadores bioabsorvíveis e metálicos, representa um desafio para a sua adoção, particularmente em mercados sensíveis a preços.

- Por exemplo, hospitais menores ou centros cirúrgicos ambulatoriais podem atrasar a aquisição de sistemas avançados de fixação interna devido a restrições orçamentárias, limitando a penetração no mercado.

- A conformidade regulatória e os longos processos de aprovação em vários países podem atrasar o lançamento de novos dispositivos para tratamento de traumas, impactando o crescimento de fabricantes que buscam distribuição global.

- As variações nas políticas de reembolso de serviços de saúde e na cobertura de procedimentos também criam incertezas para hospitais e centros de trauma ao investir em implantes de alto custo para tratamento de traumas.

- A disponibilidade limitada de cirurgiões e especialistas treinados em certas regiões pode reduzir as taxas de adoção de dispositivos complexos para trauma ortopédico, restringindo a expansão do mercado.

- A concorrência de dispositivos para trauma de baixo custo, genéricos ou fabricados localmente pode impactar as estratégias de preços e as margens de lucro dos principais fabricantes globais.

- Superar esses desafios por meio do desenvolvimento de dispositivos com boa relação custo-benefício, da simplificação das aprovações regulatórias e da ampliação da cobertura de seguros será crucial para o crescimento sustentado do mercado.

Escopo do mercado de dispositivos para trauma ortopédico

O mercado é segmentado com base no tipo de produto, material, usuários finais e aplicação.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos ortopédicos para trauma é segmentado em fixadores internos e fixadores externos. O segmento de fixadores internos dominou o mercado com a maior participação na receita, de 62,5% em 2025, impulsionado por sua versatilidade na estabilização de fraturas complexas, ampla adoção clínica e eficácia comprovada em procedimentos de fixação de traumas. Os fixadores internos, como placas e parafusos ou hastes intramedulares, são preferidos pelos cirurgiões por proporcionarem estabilização rígida e facilitarem a mobilização precoce, o que melhora os resultados para os pacientes. O segmento também se beneficia de investimentos contínuos em pesquisa e desenvolvimento, resultando em designs avançados, técnicas de implantação minimamente invasivas e compatibilidade com sistemas de imagem e navegação.

Prevê-se que o segmento de fixadores externos apresente a taxa de crescimento mais rápida, de 7,8% ao ano, entre 2026 e 2033, impulsionado pelo seu uso crescente em casos de trauma grave, fraturas expostas e situações de emergência. Os fixadores externos oferecem flexibilidade no ajuste do alinhamento durante o processo de cicatrização, tornando-os ideais para fraturas complexas e multifragmentárias. O crescimento também é impulsionado pela crescente adoção em economias emergentes, pela expansão de centros de atendimento a traumas e por inovações em designs leves e modulares que melhoram o conforto do paciente e os resultados clínicos.

- Por material

Com base no material, o mercado é segmentado em fixadores não absorvíveis, bioabsorvíveis e metálicos. O segmento de fixadores metálicos dominou o mercado com uma participação de 55% em 2025, devido à sua alta resistência, durabilidade e à preferência clínica consolidada entre os cirurgiões ortopédicos. Os fixadores metálicos, geralmente feitos de aço inoxidável ou titânio, oferecem capacidade superior de suporte de carga e são adequados para uma ampla gama de tipos de fraturas, incluindo ossos longos e regiões de sustentação de carga. O segmento se beneficia da inovação contínua em revestimentos resistentes à corrosão e ligas leves, que melhoram o conforto do paciente e os resultados pós-operatórios.

O segmento de fixadores bioabsorvíveis deverá apresentar a taxa de crescimento mais rápida, com uma taxa composta de crescimento anual (CAGR) de 8,5% entre 2026 e 2033, impulsionado pela crescente demanda por implantes que reduzem a necessidade de cirurgias de remoção secundárias. Materiais bioabsorvíveis, como o ácido polilático (PLA) e o ácido poliglicólico (PGA), degradam-se gradualmente no organismo, oferecendo vantagens significativas para pacientes pediátricos, procedimentos minimamente invasivos e recuperação pós-operatória. Os avanços em materiais biocompósitos e técnicas cirúrgicas estão acelerando ainda mais a adoção dessa tecnologia em regiões desenvolvidas e emergentes.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, centros ortopédicos e de trauma e centros cirúrgicos ambulatoriais. O segmento de hospitais dominou o mercado com 70% da receita em 2025, impulsionado pela disponibilidade de infraestrutura cirúrgica abrangente, exames de imagem avançados e salas cirúrgicas, além do acesso a cirurgiões ortopédicos qualificados. Os hospitais lidam com a maioria dos casos de fraturas, incluindo traumas complexos e procedimentos ortopédicos eletivos, tornando-os os principais consumidores de dispositivos de fixação interna e externa. O segmento também se beneficia de políticas de reembolso robustas, sistemas de aquisição bem estabelecidos e investimentos contínuos em instalações de atendimento a traumas.

O segmento de centros cirúrgicos ambulatoriais (CCAs) deverá apresentar a taxa de crescimento mais rápida, de 9,2% ao ano, entre 2026 e 2033, impulsionado pela crescente tendência de cirurgias ambulatoriais e minimamente invasivas para fraturas. Os CCAs oferecem tratamento com melhor custo-benefício, maior rotatividade de pacientes e menor tempo de internação hospitalar, tornando-os atrativos para procedimentos ortopédicos de rotina para traumas. A crescente conscientização sobre saúde, a maior cobertura de planos de saúde para cirurgias ambulatoriais e os avanços tecnológicos em instrumentos cirúrgicos compactos estão impulsionando ainda mais a adoção de dispositivos para trauma em CCAs.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em ortopedia do quadril, reconstrução articular, ortopedia do joelho, ortopedia da coluna, fixação de traumas, ortopedia craniofacial, ortopedia dentária e outros. O segmento de fixação de traumas dominou o mercado com uma participação de 40% em 2025, devido à alta incidência de fraturas decorrentes de acidentes, lesões esportivas e osteoporose, que exigem intervenção cirúrgica imediata e eficaz. As aplicações de fixação de traumas abrangem uma ampla gama de tipos de fraturas, beneficiando-se de fixadores internos e externos avançados, técnicas minimamente invasivas e dispositivos de monitoramento pós-operatório. Cirurgiões e hospitais priorizam esse segmento devido à sua importância clínica e ao papel fundamental que desempenha na redução da incapacidade a longo prazo e na melhoria dos resultados para os pacientes.

O segmento de ortopedia da coluna vertebral deverá apresentar a taxa de crescimento mais rápida, com uma taxa composta de crescimento anual (CAGR) de 8,0% entre 2026 e 2033, impulsionado pela crescente prevalência de lesões na coluna, doenças degenerativas e fraturas relacionadas a traumas. A demanda crescente por sistemas de fixação da coluna, dispositivos intercorporais e soluções para cirurgia minimamente invasiva da coluna está impulsionando a expansão do mercado. O crescimento também é sustentado pelo envelhecimento da população, pelo aumento dos gastos com saúde em economias emergentes e pelas contínuas inovações em materiais para implantes de coluna e sistemas de navegação cirúrgica.

Análise Regional do Mercado de Dispositivos para Traumatologia Ortopédica

- A América do Norte dominou o mercado de dispositivos para trauma ortopédico, com a maior participação na receita, de 38,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos gastos com saúde e forte presença de fabricantes líderes de dispositivos.

- Os consumidores da região valorizam muito a conveniência, os recursos avançados de segurança e a integração perfeita oferecida pelos dispositivos ortopédicos para traumas com outros dispositivos inteligentes, como termostatos e sistemas de iluminação.

- Essa ampla adoção é ainda mais impulsionada pela alta renda disponível, uma população com inclinação tecnológica e a crescente preferência por monitoramento e controle remotos, consolidando os Dispositivos Ortopédicos para Trauma como uma solução privilegiada tanto para propriedades residenciais quanto comerciais.

Análise do Mercado de Dispositivos Ortopédicos para Traumatologia nos EUA

O mercado de dispositivos ortopédicos para trauma dos EUA detinha a maior participação de mercado em receita na América do Norte, com 37% em 2025, impulsionado pela presença de infraestrutura de saúde avançada, altos gastos com saúde e alta prevalência de acidentes de trânsito e lesões esportivas. Hospitais e centros de trauma estão adotando cada vez mais fixadores internos e externos avançados para estabilização mais rápida de fraturas e melhores resultados para os pacientes. A crescente ênfase em técnicas cirúrgicas minimamente invasivas, aliada à pesquisa e desenvolvimento contínuos em materiais e designs de implantes, impulsiona ainda mais o mercado. Além disso, as colaborações entre fabricantes e profissionais de saúde para programas de treinamento de cirurgiões estão acelerando a adoção de dispositivos modernos para trauma.

Análise do Mercado Europeu de Dispositivos para Traumatologia Ortopédica

Prevê-se que o mercado europeu de dispositivos ortopédicos para traumatologia cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da incidência de fraturas, pelo envelhecimento da população e por sistemas de saúde bem estabelecidos. Os crescentes investimentos em infraestrutura para atendimento a traumas e as rigorosas normas de segurança estão fomentando a adoção de sistemas de fixação avançados. Países como Alemanha, França e Itália estão testemunhando um crescimento significativo em hospitais e centros ortopédicos, com instalações novas e reformadas incorporando fixadores internos e externos modernos. Além disso, a crescente preferência por procedimentos minimamente invasivos está aumentando a demanda por implantes e instrumentos tecnologicamente avançados.

Análise do Mercado de Dispositivos Ortopédicos para Traumatologia no Reino Unido

Prevê-se que o mercado de dispositivos ortopédicos para trauma no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento dos casos de fraturas e pelo crescimento da população idosa. Hospitais e centros ortopédicos estão adotando cada vez mais dispositivos de fixação interna e externa para melhorar a recuperação dos pacientes e reduzir as complicações pós-operatórias. O foco do Reino Unido na modernização da infraestrutura de atendimento a traumas, juntamente com a crescente conscientização sobre opções de tratamento avançadas, deverá estimular o crescimento do mercado. Além disso, iniciativas governamentais de apoio à saúde ortopédica e programas de treinamento para cirurgiões estão incentivando uma adoção mais ampla de dispositivos de fixação para trauma.

Análise do Mercado de Dispositivos para Traumatologia Ortopédica na Alemanha

O mercado alemão de dispositivos para trauma ortopédico deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente prevalência de lesões ortopédicas, pela sólida infraestrutura de saúde e pelo foco em cuidados cirúrgicos de alta qualidade. A ênfase da Alemanha em inovação e pesquisa promove o desenvolvimento e a adoção de fixadores metálicos e bioabsorvíveis avançados. Hospitais e centros de trauma estão integrando cada vez mais técnicas cirúrgicas minimamente invasivas e implantes personalizados em seus protocolos de tratamento. A crescente demanda por soluções seguras, eficazes e duráveis para trauma ortopédico está alinhada às expectativas dos consumidores e do setor de saúde locais.

Análise do Mercado de Dispositivos para Traumatologia Ortopédica na Região Ásia-Pacífico

O mercado de dispositivos ortopédicos para trauma na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 8,5%, entre 2026 e 2033, impulsionado pelo aumento da incidência de fraturas, pela expansão da infraestrutura hospitalar e pela crescente conscientização sobre cuidados ortopédicos avançados. Países como China, Índia e Japão estão testemunhando uma rápida adoção de fixadores internos e externos em hospitais, centros ortopédicos e instalações cirúrgicas ambulatoriais. Iniciativas governamentais que promovem o acesso à saúde, juntamente com a expansão do turismo médico, estão impulsionando o crescimento do mercado. Além disso, a disponibilidade de dispositivos para trauma com custo acessível e o aumento dos investimentos em pesquisa e desenvolvimento na região estão elevando as taxas de adoção entre pacientes e profissionais de saúde.

Análise do Mercado Japonês de Dispositivos para Traumatologia Ortopédica

O mercado japonês de dispositivos para trauma ortopédico está ganhando impulso devido ao envelhecimento da população, ao aumento de casos de lesões ortopédicas e aos altos padrões de atendimento à saúde. Hospitais e centros de trauma estão utilizando cada vez mais dispositivos de fixação interna e sistemas minimamente invasivos para melhorar os resultados cirúrgicos. A integração de tecnologias avançadas de imagem e navegação com dispositivos de fixação para trauma está impulsionando esse crescimento. Além disso, a forte ênfase do Japão na segurança do paciente e a rápida adoção de inovações médicas estão apoiando a expansão de soluções para trauma ortopédico tanto em ambientes de saúde residenciais quanto comerciais.

Análise do Mercado de Dispositivos Ortopédicos para Traumatologia na Índia

O mercado indiano de dispositivos ortopédicos para trauma representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido ao aumento da incidência de fraturas, à expansão da infraestrutura de saúde e à crescente conscientização sobre cuidados avançados para traumas. Hospitais e centros ortopédicos estão adotando fixadores internos e externos para melhorar os resultados clínicos e reduzir o tempo de recuperação. A busca por assistência médica acessível, combinada com o crescente turismo médico e a fabricação nacional de dispositivos para traumas, impulsiona ainda mais o crescimento do mercado. Além disso, o número crescente de centros de atendimento a traumas em áreas urbanas e semiurbanas está promovendo uma maior adoção de implantes ortopédicos modernos.

Participação de mercado de dispositivos ortopédicos para trauma

O setor de dispositivos ortopédicos para traumas é liderado principalmente por empresas consolidadas, incluindo:

- Johnson & Johnson Services, Inc. (EUA)

- Stryker (EUA)

- Zimmer Biomet (EUA)

- Smith & Nephew (Reino Unido)

- B. Braun SE (Alemanha)

- Corporação CONMED (EUA)

- Citieffe srl (Itália)

- Acumed LLC (EUA)

- Corporação Integra LifeSciences (EUA)

- Orthofix Holdings Inc. (EUA)

- Biotek (Itália)

- Wright Medical Group NV (EUA/Países Baixos)

- Invibio Ltda. (Reino Unido)

- Auxein Medical (Índia)

- Medtronic (Irlanda)

- NuVasive Inc (EUA)

- OsteoMed (EUA)

- Globus Medical (EUA)

- Medartis AG (Suíça)

Quais são os desenvolvimentos recentes no mercado de dispositivos para trauma ortopédico?

- Em fevereiro de 2026, a Stryker anunciou o lançamento do seu Sistema de Haste Intra-articular para Úmero T2 Alpha, uma nova solução de fixação para trauma projetada para otimizar o fluxo de trabalho cirúrgico e aprimorar o tratamento de fraturas complexas do úmero, oferecendo aos cirurgiões uma plataforma unificada para um tratamento consistente e de alta qualidade.

- Em outubro de 2025, a Stryker revelou que apresentaria um portfólio expandido de produtos para trauma na Reunião Anual da Associação de Trauma Ortopédico de 2025, demonstrando plataformas aprimoradas de hastes e placas com o objetivo de melhorar o atendimento e os resultados em traumas ortopédicos em todo o mundo.

- Em setembro de 2025, a Stryker lançou o Sistema de Artroplastia Total do Tornozelo Incompass™ na reunião da Sociedade Americana de Ortopedia do Pé e Tornozelo (AOFAS), apresentando um sistema de implante avançado que oferece melhor estabilização e desempenho em cirurgias de trauma e reconstrução do tornozelo.

- Em março de 2025, a Johnson & Johnson MedTech apresentou uma nova era de inovações digitais em ortopedia na reunião da Academia Americana de Cirurgiões Ortopédicos (AAOS) de 2025, com destaque para tecnologias baseadas em dados e implantes avançados em ortopedia, incluindo soluções para traumas, visando aprimorar a precisão e a eficiência cirúrgicas.

- Em março de 2023, a Bioretec Ltd. recebeu a designação de Dispositivo Inovador (Breakthrough Device) da FDA e a autorização de comercialização nos EUA para seus parafusos de trauma RemeOs™, permitindo que a empresa levasse seu inovador produto biorreabsorvível de fixação de trauma para uso clínico em fraturas de tornozelo, marcando um importante marco regulatório no segmento de trauma ortopédico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.