Global Otc Braces Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

774.70 Million

USD

1,391.97 Million

2025

2033

USD

774.70 Million

USD

1,391.97 Million

2025

2033

| 2026 –2033 | |

| USD 774.70 Million | |

| USD 1,391.97 Million | |

| % | |

|

Segmentação do Mercado Global de Órteses de Venda Livre (OTC), por Produto (Joelheiras, Tornozeleiras, Botas ortopédicas e Órteses, Órteses para Costas, Quadril e Coluna, Ombros, Cotoveleiras, Órteses para Mãos e Punhos e Órteses Faciais), Indicação (Osteoartrite, Lesões, Profilaxia e Outras), Tipo (Órteses Macias e Elásticas, Órteses Rígidas e Órteses Articuladas), Aplicação (Reparo de Lesões Ligamentares, Cuidados Preventivos, Reabilitação Pós-Operatória, Osteoartrite, Terapia de Compressão e Outras), Canal de Distribuição (Farmácias e Varejistas, Comércio Eletrônico e Clínicas Ortopédicas), Usuário Final (Hospitais, Assistência Domiciliar e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de aparelhos ortodônticos de venda livre (OTC)

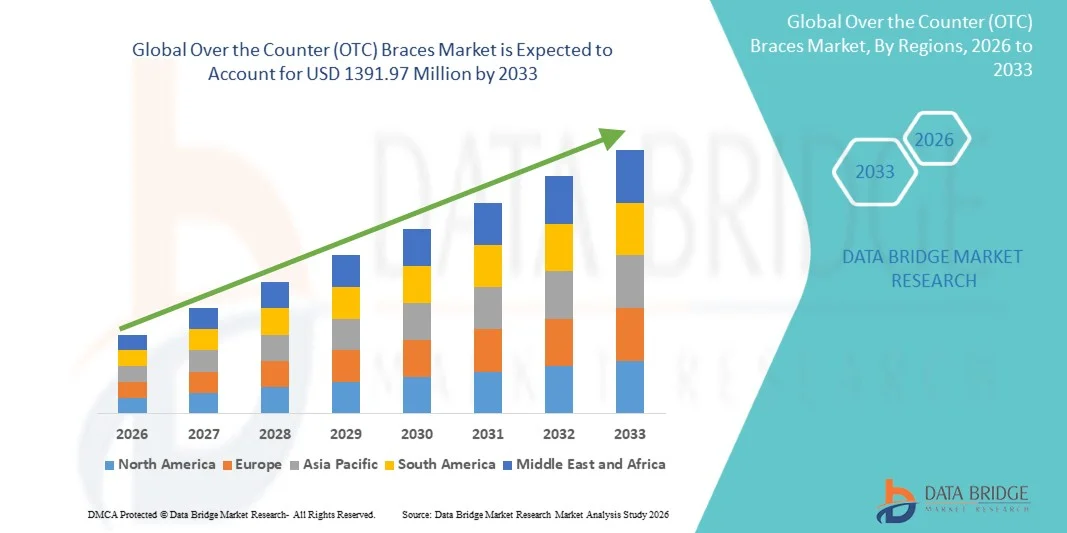

- O mercado global de aparelhos ortodônticos de venda livre foi avaliado em US$ 774,7 milhões em 2025 e deverá atingir US$ 1.391,97 milhões até 2033 , com uma taxa de crescimento anual composta ( CAGR) de 7,60% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e pelo progresso tecnológico em soluções ortopédicas e de cuidados pessoais, o que leva a uma maior conscientização e uso de órteses de venda livre em ambientes clínicos e domésticos.

- Além disso, a crescente demanda do consumidor por soluções de suporte musculoesquelético convenientes, fáceis de usar e eficazes está consolidando as órteses de venda livre como a opção preferida para prevenção de lesões, reabilitação e controle da dor. Esses fatores convergentes estão acelerando a adoção de soluções de órteses de venda livre, impulsionando significativamente o crescimento do setor.

Análise do mercado de aparelhos ortodônticos de venda livre (OTC)

- As órteses inteligentes, que oferecem suporte ortopédico fácil de usar para articulações e músculos, são componentes cada vez mais vitais dos cuidados pessoais modernos e do tratamento de lesões, tanto em ambientes clínicos quanto domiciliares, devido ao seu maior conforto, acessibilidade e versatilidade.

- A crescente demanda por órteses de venda livre é impulsionada principalmente pela ampla adoção de produtos de autocuidado e reabilitação, pela maior conscientização sobre a saúde musculoesquelética e pela preferência cada vez maior por soluções práticas e sem prescrição médica.

- A América do Norte dominou o mercado de órteses ortopédicas de venda livre (OTC) com a maior participação de receita, de 45,5% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta conscientização do consumidor e forte presença de importantes players do setor. Os EUA apresentaram um crescimento substancial na adoção de órteses OTC, particularmente em aplicações para uso domiciliar e esportivo, impulsionado por inovações tanto de marcas médicas consolidadas quanto de startups focadas em designs ergonômicos e de suporte inteligente.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de órteses de venda livre (OTC) durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 12,3%, impulsionada pela crescente urbanização, aumento da renda disponível e maior conscientização sobre cuidados musculoesqueléticos preventivos e de reabilitação em países como China, Índia e Japão.

- O segmento de Reabilitação Pós-Operatória dominou o mercado com uma participação de 44,3% em 2025, impulsionado pelas altas taxas de cirurgias ortopédicas, substituições de joelho e ombro e procedimentos de reparo ligamentar.

Escopo do relatório e segmentação do mercado de aparelhos ortodônticos de venda livre (OTC)

|

Atributos |

Órteses ortodônticas de venda livre (OTC): principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Breg, Inc. (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de aparelhos ortodônticos de venda livre (OTC)

“ Adoção crescente de soluções ortopédicas preventivas e de suporte ”

- Uma tendência proeminente no mercado global de órteses de venda livre é a crescente ênfase em cuidados preventivos e no tratamento não invasivo de condições musculoesqueléticas. Os consumidores buscam cada vez mais órteses para dar suporte às articulações, prevenir lesões durante a prática de esportes ou atividades diárias e controlar condições crônicas como artrite, tendinite ou enfraquecimento ligamentar. O foco mudou do tratamento puramente reativo para o cuidado proativo das articulações, incentivando a intervenção precoce em casa.

- Por exemplo, em 2025, diversos fabricantes de produtos ortopédicos lançaram joelheiras, tornozeleiras, munhequeiras e cotoveleiras com design ergonômico, que oferecem níveis de suporte ajustáveis, materiais leves e maior conforto. Esses produtos permitem que atletas e usuários comuns mantenham a mobilidade enquanto protegem as articulações vulneráveis, reduzindo a dependência de tratamento clínico para lesões leves.

- Outra tendência emergente é a integração de materiais avançados, como tecidos respiráveis, suportes flexíveis e forros que absorvem a umidade, que melhoram o conforto do usuário e promovem o uso a longo prazo. O apelo estético das órteses, com designs que podem ser usados discretamente sob a roupa, também está incentivando a adoção entre adultos e idosos que podem ter relutado em usar dispositivos de suporte visíveis no passado.

- Observa-se também uma crescente tendência em direção a campanhas de educação e conscientização do consumidor, enfatizando a importância da proteção articular, da correção postural e da prevenção de lesões, especialmente para estilos de vida ativos e populações idosas.

Dinâmica do mercado de aparelhos ortodônticos de venda livre (OTC)

Motorista

“Prevalência crescente de distúrbios musculoesqueléticos e lesões esportivas”

- O aumento da incidência de distúrbios musculoesqueléticos, incluindo osteoartrite do joelho, distensões no punho, lesões ligamentares e entorses de tornozelo, é um dos principais impulsionadores do mercado de órteses de venda livre.

- Com o crescente número de pessoas que praticam atividades físicas, esportes competitivos e exercícios de alta intensidade, a demanda por suportes e protetores ortopédicos está aumentando globalmente.

- Por exemplo, em 2025, relatórios de associações ortopédicas destacaram um aumento significativo nas lesões de joelho e tornozelo entre atletas amadores na América do Norte e na Europa. Esse aumento levou tanto farmácias quanto plataformas online a expandirem sua oferta de órteses de venda livre para atender às necessidades imediatas dos consumidores, principalmente no suporte pós-lesão e reabilitação.

- Além disso, a crescente prevalência de distúrbios musculoesqueléticos relacionados ao trabalho entre profissionais em funções braçais e sedentárias está aumentando a demanda por órteses que ofereçam suporte lombar, estabilização do punho e correção postural.

- Esses dispositivos ajudam a reduzir o absenteísmo, melhorar o conforto e aumentar a produtividade geral.

- Além disso, a crescente conscientização sobre os benefícios dos cuidados preventivos e da reabilitação, aliada à maior disposição dos consumidores em investir na saúde pessoal, está impulsionando o mercado. A fácil disponibilidade de órteses ortopédicas de venda livre em farmácias, lojas especializadas em ortopedia e plataformas de comércio eletrônico garante a acessibilidade, apoiando a tendência de adoção em larga escala.

Restrição/Desafio

“ Altos custos de produtos premium e falta de padronização ”

- Apesar do forte crescimento do mercado, o custo relativamente alto de órteses ortopédicas avançadas de venda livre, com designs especializados, suportes reforçados ou recursos de compressão integrados, pode limitar a adoção entre consumidores sensíveis ao preço. Órteses premium com materiais superiores ou sistemas de suporte multiarticulares ajustáveis costumam ser mais caras do que os modelos básicos, criando barreiras em mercados emergentes e para usuários iniciantes.

- Por exemplo, as órteses que oferecem maior estabilidade para recuperação pós-cirúrgica ou proteção em esportes de alto impacto têm um preço mais elevado, o que as torna menos acessíveis ao consumidor médio que busca suporte articular diário.

- Outro desafio é a falta de padronização nos tamanhos, métricas de desempenho e diretrizes de qualidade entre os fabricantes. Ajustes inconsistentes ou suporte inadequado podem resultar em desconforto, uso incorreto ou benefício terapêutico limitado, o que pode desestimular compras repetidas.

- Além disso, o conhecimento limitado sobre o uso preventivo de órteses em certas regiões, principalmente entre idosos ou populações não familiarizadas com soluções ortopédicas de autocuidado, dificulta a adoção geral. Conceitos errôneos de que as órteses servem apenas para reabilitação pós-lesão, em vez de suporte proativo, também reduzem a penetração no mercado.

- Abordar esses desafios por meio da educação do consumidor, inovações de produtos acessíveis, padronização de tamanhos e maior disponibilidade em farmácias e canais online será fundamental para sustentar o crescimento no mercado de órteses ortodônticas de venda livre.

Escopo do mercado de aparelhos ortodônticos de venda livre (OTC)

O mercado é segmentado com base em Produto, Indicação, Tipo, Aplicação, Canal de Distribuição e Usuário Final.

• Por produto

Com base no produto, o mercado de órteses de venda livre é segmentado em joelheiras, tornozeleiras, botas ortopédicas e órteses, órteses para costas, quadril e coluna, órteses para ombro, órteses para cotovelo, órteses para mão e punho e órteses faciais. O segmento de joelheiras dominou o mercado com uma participação de 38,6% da receita em 2025, impulsionado pela alta prevalência de lesões no joelho e osteoartrite em populações globais. As joelheiras oferecem suporte, estabilização e alívio da dor, melhorando a mobilidade e a recuperação pós-lesão. Hospitais e clínicas ortopédicas as prescrevem com frequência. A crescente participação em esportes e o envelhecimento da população contribuem para uma demanda constante. Designs avançados com dobradiças ajustáveis e suportes elásticos melhoram a adesão do paciente. A cobertura de seguro em algumas regiões apoia a adoção. A disponibilidade de comércio eletrônico facilita ainda mais o acesso do consumidor. Diretrizes clínicas recomendam joelheiras para reabilitação pós-cirúrgica e lesões ligamentares. Campanhas de conscientização pública sobre a saúde do joelho fortalecem o uso. A inovação de produtos, incluindo materiais leves, aumenta o conforto. Hospitais urbanos e serviços de atendimento domiciliar apresentam taxas de prescrição mais altas. Os centros de medicina esportiva também relatam um aumento na demanda. Os programas de fisioterapia por telemedicina incentivam o uso remoto.

O segmento de tornozeleiras deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,8%, entre 2026 e 2033, impulsionado pelo aumento da participação em esportes e por iniciativas de prevenção de lesões. A crescente conscientização entre atletas, os programas de cuidados preventivos e a adoção em reabilitação domiciliar aceleram o crescimento. Tornozeleiras leves e elásticas são preferidas pelo conforto. Consultas de telemedicina orientam a seleção da tornozeleira. Observa-se alta adesão em clubes esportivos profissionais. Plataformas de e-commerce expandem o alcance para áreas rurais. O apoio de planos de saúde aumenta a acessibilidade. Clínicas ortopédicas enfatizam o uso após fraturas e entorses. A integração com programas de fisioterapia impulsiona a adoção clínica. Academias esportivas promovem o uso profilático de tornozeleiras. A crescente incidência de lesões ligamentares no tornozelo em todo o mundo sustenta o crescimento contínuo. Materiais inovadores e designs ergonômicos aumentam a adesão ao tratamento. Hospitais e usuários de cuidados domiciliares dependem cada vez mais de suportes portáteis para tornozelo.

• Por indicação

Com base na indicação, o mercado é segmentado em Osteoartrite, Lesões, Profilático e Outros. O segmento de Osteoartrite dominou com uma participação de 42,1% em 2025, impulsionado pela crescente prevalência de doenças articulares degenerativas entre a população idosa. Joelheiras, órteses de quadril e punho ajudam a reduzir a dor, fornecem suporte articular e melhoram o desempenho das atividades diárias. Hospitais, centros ortopédicos e serviços de atendimento domiciliar as prescrevem amplamente. Campanhas de conscientização sobre o tratamento da osteoartrite incentivam a adoção precoce. A cobertura de seguro para doenças crônicas impulsiona as vendas. A inovação em órteses macias e articuladas aumenta o conforto do paciente. Programas de reabilitação integram órteses para recuperação pós-operatória. Clínicas de medicina esportiva e fisioterapia recomendam órteses para osteoartrite. Centros urbanos relatam maior adoção devido à acessibilidade. Designs avançados melhoram a adesão ao tratamento. Iniciativas governamentais que promovem a saúde musculoesquelética apoiam o crescimento do mercado. Diretrizes clínicas incentivam o uso de órteses para tratamento conservador. A orientação por telemedicina aumenta a utilização do atendimento domiciliar.

Prevê-se que o segmento de órteses profiláticas apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 14,7%, entre 2026 e 2033, devido à crescente conscientização sobre a prevenção de lesões em atividades esportivas e ocupacionais. Atletas profissionais, treinadores e entusiastas do fitness são os principais usuários. Órteses macias e elásticas são amplamente preferidas para mobilidade. Os canais de e-commerce e varejo expandem o alcance do produto. A integração com dispositivos vestíveis de monitoramento auxilia nos cuidados preventivos. Escolas e faculdades incentivam o uso de órteses profiláticas. A cobertura de seguro em programas relacionados a esportes apoia a adoção. Fisioterapeutas promovem o uso de órteses preventivas. Usuários de cuidados domiciliares adotam cada vez mais órteses profiláticas para proteção articular. Campanhas governamentais sobre segurança no trabalho aumentam a conscientização. Programas de fisioterapia clínica reforçam o uso. A inovação de produtos com materiais respiráveis melhora o conforto. O crescimento é impulsionado pelo aumento da participação em esportes e pelas tendências de estilo de vida ativo.

• Por tipo

Com base no tipo, o mercado é segmentado em órteses macias e elásticas, órteses rígidas e órteses articuladas. O segmento de órteses macias e elásticas dominou o mercado com uma participação de 39,5% em 2025, oferecendo conforto, flexibilidade e facilidade de uso para pacientes crônicos e pós-operatórios. Hospitais e usuários de cuidados domiciliares preferem esse tipo de órtese para suporte diário. A facilidade de limpeza e as tiras ajustáveis melhoram a adesão ao tratamento. A integração com programas de reabilitação garante o uso contínuo. Canais de e-commerce e varejo aumentam a acessibilidade. Aplicações na medicina esportiva incentivam o uso diário. Fisioterapeutas recomendam órteses macias para recuperação gradual. O envelhecimento da população e adultos propensos a lesões impulsionam a demanda. A cobertura de seguro saúde em alguns países apoia a adoção. Os participantes do mercado focam em materiais respiráveis e hipoalergênicos. Diretrizes clínicas enfatizam o conforto e a mobilidade do paciente. As taxas de adoção em áreas urbanas são maiores devido à conscientização sobre o uso dessas órteses.

O segmento de órteses articuladas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,2%, entre 2026 e 2033, devido ao reparo ligamentar pós-cirúrgico, à estabilização articular e a procedimentos ortopédicos avançados. Os designs articulados proporcionam amplitude de movimento ajustável e controle da movimentação. Hospitais e centros ortopédicos impulsionam a adoção clínica. Clínicas de medicina esportiva integram órteses articuladas para cuidados preventivos e de reabilitação. Usuários em cuidados domiciliares adotam órteses articuladas para maior conforto e mobilidade. Plataformas de e-commerce ampliam o alcance a pacientes em áreas rurais. A cobertura de seguro para órteses pós-operatórias aumenta a adesão. Inovações em materiais aprimoram a durabilidade e a adesão do paciente. Programas de fisioterapia enfatizam o uso de órteses articuladas. Iniciativas governamentais de saúde promovem a reabilitação pós-lesão. Atletas profissionais impulsionam a adoção profilática. A crescente incidência de lesões ligamentares em todo o mundo sustenta o crescimento. Programas de monitoramento clínico e domiciliar melhoram a adesão ao tratamento.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em Reparo de Lesões Ligamentares, Cuidados Preventivos, Reabilitação Pós-Operatória, Osteoartrite, Terapia de Compressão e Outros. O segmento de Reabilitação Pós-Operatória dominou o mercado com uma participação de 44,3% em 2025, impulsionado pelas altas taxas de cirurgias ortopédicas, substituições de joelho e ombro e procedimentos de reparo ligamentar. As órteses melhoram a recuperação funcional, reduzem complicações e auxiliam a fisioterapia. Hospitais e centros de atendimento domiciliar priorizam a disponibilidade de órteses pós-operatórias. A conscientização entre cirurgiões e fisioterapeutas impulsiona a prescrição. A integração aos protocolos de reabilitação melhora a adesão. A cobertura de planos de saúde incentiva o uso. A educação do paciente aprimora a aplicação correta. Centros ortopédicos urbanos relatam maior adoção. Designs avançados de órteses melhoram o conforto e os resultados da recuperação. A orientação por telemedicina auxilia a reabilitação domiciliar. Ensaios clínicos e pesquisa e desenvolvimento reforçam a adoção do produto.

O segmento de Cuidados Preventivos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,5%, entre 2026 e 2033, devido ao aumento da participação em esportes e às iniciativas de prevenção de lesões no local de trabalho. Atletas, entusiastas do fitness e populações fisicamente ativas adotam cada vez mais órteses preventivas. Órteses elásticas e macias são preferidas para mobilidade. Os canais de e-commerce expandem o alcance. Programas de saúde ocupacional integram o uso de órteses. Clínicas de medicina esportiva promovem o uso preventivo diário. Fisioterapeutas recomendam órteses para pacientes de alto risco. Campanhas governamentais sobre prevenção de lesões apoiam a conscientização. Inovações em materiais aprimoram o conforto e a adesão ao tratamento. Usuários de cuidados domiciliares adotam órteses para proteção articular. A cobertura de seguro em programas esportivos e preventivos apoia a adoção. A integração com fisioterapia e sistemas de monitoramento vestíveis impulsiona o crescimento.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácias e Varejistas, Comércio Eletrônico e Clínicas Ortopédicas. O segmento de Farmácias e Varejistas dominou com 55,4% de participação em 2025, devido à fácil acessibilidade, orientação na loja e compras recorrentes. Campanhas de marketing e visibilidade da marca impulsionam a adoção. Hospitais e clínicas também adquirem pequenas quantidades. Programas de conscientização aprimoram a educação do consumidor. A presença no varejo em regiões urbanas e semiurbanas favorece a penetração. A cobertura de seguro em alguns mercados melhora a acessibilidade. Usuários de cuidados domiciliares dependem de compras em farmácias. Os pedidos online complementam a disponibilidade no varejo. A variedade de produtos atrai compradores recorrentes. Promoções e descontos aumentam a adesão. O treinamento da equipe de varejo auxilia na seleção adequada. Farmácias urbanas registram maior volume de vendas.

Prevê-se que o segmento de comércio eletrônico apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 16,8%, entre 2026 e 2033, impulsionado pela crescente penetração digital, pela conveniência da entrega em domicílio e pelo aumento da conscientização entre os consumidores online. Consultas de telemedicina frequentemente recomendam compras online. Programas de renovação de receitas por assinatura aumentam a adesão. A penetração em áreas rurais e semiurbanas se expande por meio de marketplaces online. A variedade de produtos e as avaliações influenciam as decisões de compra. A comparação de preços melhora a adoção. Vendas online com apoio de planos de saúde aumentam a conveniência. Campanhas em mídias sociais promovem a conscientização. Órteses especiais para esportes e reabilitação têm grande aceitação online. A integração com programas de fisioterapia impulsiona pedidos recorrentes. Logística aprimorada reduz os prazos de entrega. Plataformas online oferecem recomendações personalizadas.

• Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Assistência Domiciliar e Outros. O segmento de Hospitais dominou com 61,4% de participação em 2025, devido ao grande fluxo de pacientes, às taxas de cirurgia ortopédica e à disponibilidade de instalações de reabilitação. Os hospitais integram órteses aos protocolos de tratamento. Campanhas de conscientização e cobertura de seguro aumentam a adesão. Equipes multidisciplinares garantem a aplicação correta da órtese. Ensaios clínicos e pesquisa e desenvolvimento apoiam a adoção do produto. Hospitais urbanos relatam taxas de adesão mais altas. A orientação por telemedicina apoia a reabilitação domiciliar. As farmácias hospitalares garantem a disponibilidade imediata. Iniciativas governamentais incentivam o uso de órteses no pós-operatório. Fisioterapeutas e cirurgiões são os principais responsáveis pela prescrição.

O segmento de assistência domiciliar deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,8%, entre 2026 e 2033, impulsionado pelo autogerenciamento de lesões, pela disponibilidade de órteses sem receita médica e pela crescente conscientização sobre cuidados preventivos. Consultas de telemedicina orientam os pacientes sobre o uso correto. A conveniência para pacientes crônicos favorece a adoção. Canais de comércio eletrônico melhoram a acessibilidade. Programas de assinatura incentivam o uso a longo prazo. A cobertura de seguro facilita a acessibilidade financeira. Programas de fisioterapia domiciliar integram o uso de órteses. Campanhas de conscientização são direcionadas a populações rurais. O monitoramento por dispositivos vestíveis incentiva a adesão ao tratamento. A educação do paciente aprimora a aplicação correta. Usuários de assistência domiciliar em áreas urbanas e semiurbanas adotam órteses rapidamente. O aumento da participação em esportes impulsiona a demanda.

Análise Regional do Mercado de Aparelhos Ortodônticos de Venda Livre (OTC)

- A América do Norte dominou o mercado de órteses de venda livre (OTC) com a maior participação de receita, de 45,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta conscientização do consumidor e forte presença de importantes players do setor. A região se beneficia de canais de distribuição médica bem estabelecidos, alta adoção de soluções de cuidados domiciliares e uso generalizado de produtos ortopédicos preventivos e de reabilitação.

- Os consumidores na América do Norte estão cada vez mais conscientes da importância da saúde musculoesquelética e da prevenção de lesões, o que impulsionou a procura por órteses de venda livre para diversas aplicações, incluindo desporto, recuperação pós-cirúrgica e gestão de doenças crónicas.

- A elevada renda disponível e as populações urbanizadas favorecem a adoção de órteses com design ergonômico e tecnologia avançada, incluindo produtos ajustáveis, leves e respiráveis, que melhoram o conforto e a adesão ao tratamento. A maior disponibilidade em farmácias, plataformas de comércio eletrônico e por meio de profissionais de saúde garante fácil acesso aos consumidores, reforçando o crescimento do mercado.

Análise do Mercado de Aparelhos Ortodônticos de Venda Livre nos EUA

O mercado de órteses de venda livre (OTC) nos EUA detinha a maior participação de receita na América do Norte em 2025, com 82%, refletindo um crescimento substancial devido à alta adoção em cuidados domiciliares, aplicações esportivas e cuidados musculoesqueléticos preventivos. Os consumidores buscam cada vez mais órteses ergonômicas e fáceis de usar para suporte de joelho, punho, tornozelo e costas, não apenas para reabilitação, mas também para prevenção de lesões durante atividades diárias e desempenho atlético. Inovações de marcas médicas consolidadas e startups impulsionam a adoção, incluindo produtos com compressão ajustável, suportes leves e designs personalizados para articulações ou condições específicas. Recursos de suporte inteligentes, como melhor ajuste e mobilidade, estão sendo integrados para aumentar o conforto e a eficácia do usuário. A alta conscientização do consumidor, juntamente com as frequentes recomendações médicas e a crescente penetração do varejo online, sustentam a expansão do mercado. Programas de cuidados domiciliares, clínicas esportivas e centros de fisioterapia recomendam cada vez mais órteses OTC para prevenção de lesões e reabilitação, impulsionando ainda mais a adoção. A crescente participação em esportes e atividades físicas, juntamente com o envelhecimento da população que busca suporte para condições crônicas, contribui para uma base diversificada de consumidores de órteses OTC em todo o país.

Análise do mercado europeu de aparelhos ortodônticos de venda livre (OTC)

Prevê-se que o mercado europeu de órteses de venda livre (OTC) cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pela crescente prevalência de distúrbios musculoesqueléticos, pelo aumento da participação em esportes e pelo envelhecimento da população em busca de soluções de cuidados preventivos. Padrões rigorosos de saúde, combinados com uma crescente conscientização sobre reabilitação e práticas ergonômicas, estão promovendo a adoção de órteses OTC em ambientes residenciais, clínicos e esportivos. Os consumidores europeus são atraídos por designs ergonômicos, ecológicos e de alta qualidade, com inovações como suportes ajustáveis, órteses leves e amortecimento integrado que aprimoram o conforto e a usabilidade.

Análise do mercado de aparelhos ortodônticos de venda livre no Reino Unido

Prevê-se que o mercado de órteses ortopédicas de venda livre no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre a prevenção de lesões, pelo aumento da participação em atividades físicas e pelo foco no suporte pós-cirúrgico e em condições crônicas. O fácil acesso a órteses de venda livre por meio de farmácias, plataformas de comércio eletrônico e clínicas de fisioterapia favorece a adesão dos consumidores. Os consumidores estão cada vez mais utilizando órteses para problemas musculoesqueléticos menores, visando reduzir as visitas ao hospital e melhorar a mobilidade em casa.

Análise do mercado de aparelhos ortodônticos de venda livre na Alemanha

O mercado alemão de órteses de venda livre (OTC) deverá expandir-se significativamente durante o período de previsão, impulsionado pela elevada consciencialização dos consumidores, pela infraestrutura de saúde avançada e pela ênfase na inovação e sustentabilidade. As órteses concebidas para fins preventivos e de reabilitação, adequadas para entusiastas do desporto, idosos e cuidados pós-operatórios, estão a ter uma elevada aceitação. A integração com protocolos de fisioterapia e a adesão às recomendações médicas impulsionam ainda mais a penetração no mercado.

Análise do Mercado de Aparelhos Ortodônticos de Venda Livre (OTC) na Região Ásia-Pacífico

O mercado de órteses ortopédicas de venda livre na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 12,3%, durante o período de previsão, impulsionado pela crescente urbanização, aumento da renda disponível e maior conscientização sobre cuidados preventivos e de reabilitação musculoesquelética em países como China, Índia e Japão. O aumento da participação em esportes, a ergonomia no local de trabalho e a crescente incidência de lesões musculoesqueléticas estão impulsionando a demanda. Iniciativas governamentais de saúde e o aumento dos gastos com saúde também estão possibilitando um acesso mais amplo às órteses ortopédicas de venda livre em regiões urbanas e semiurbanas. Os fabricantes estão lançando órteses ergonômicas e com bom custo-benefício para atender a uma ampla base de consumidores, enquanto os produtos premium são direcionados a populações urbanas e praticantes de esportes. A expansão do varejo online está contribuindo para maior disponibilidade e conveniência para os consumidores.

Análise do mercado japonês de aparelhos ortodônticos vendidos sem receita médica

O mercado japonês de órteses de venda livre está ganhando impulso devido ao envelhecimento da população, à alta conscientização sobre saúde e à preferência por cuidados musculoesqueléticos proativos. Órteses que oferecem suporte lombar, para joelhos, tornozelos e punhos são cada vez mais utilizadas para auxiliar nas atividades diárias, na recuperação pós-lesão e na prevenção. A combinação de design de alta tecnologia, recursos fáceis de usar e disponibilidade em farmácias e plataformas online está promovendo a adoção, inclusive entre os mais jovens, que também utilizam órteses para atividades esportivas e de condicionamento físico.

Análise do Mercado de Aparelhos Ortodônticos de Venda Livre na China

O mercado chinês de órteses de venda livre (OTC) representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, aumento da renda da classe média e crescente conscientização sobre a saúde articular e musculoesquelética. A demanda por órteses OTC, tanto preventivas quanto de reabilitação, está aumentando, principalmente para suporte de joelho, punho e coluna, entre atletas, trabalhadores de escritório e idosos. A expansão do comércio eletrônico, a acessibilidade das órteses e a força dos fabricantes nacionais são fatores-chave que impulsionam o crescimento do mercado. A ênfase na ergonomia no local de trabalho, nos esportes e na cultura do fitness também contribui para a adoção contínua em diversos segmentos de consumidores.

Participação de mercado de aparelhos ortodônticos vendidos sem receita médica

O setor de aparelhos ortodônticos de venda livre (OTC) é liderado principalmente por empresas consolidadas, incluindo:

• Breg, Inc. (EUA)

• DJO Global (EUA)

• Össur (Islândia)

• Medi (Alemanha)

• DeRoyal Industries (EUA)

• Hanger, Inc. (EUA)

• Bauerfeind AG (Alemanha)

• Sam Medical (EUA)

• DonJoy (EUA)

• FlexiMed (EUA)

• Orthomen (Índia)

• Thuasne (França)

• BSN Medical (Alemanha)

• Zimmer Biomet Holdings, Inc. (EUA)

• Mueller Sports Medicine (EUA)

• McDavid (EUA)

• Futuro (EUA)

• BioSkin (EUA)

• ORTHOCARE (EUA)

• Ossur Americas (EUA)

Últimos desenvolvimentos no mercado global de aparelhos ortodônticos de venda livre (OTC)

- Em janeiro de 2024, a Enovis, por meio de sua subsidiária DJO Global, lançou a joelheira DonJoy ROAM Advanced, projetada para pacientes com osteoartrite e instabilidade crônica no joelho. Esta joelheira de venda livre combina compressão direcionada, estruturas de suporte ajustáveis e um design ergonômico para melhorar a mobilidade e reduzir a dor. O lançamento reforçou a tendência de desenvolvimento de joelheiras especializadas para o tratamento da degeneração articular relacionada à idade no mercado consumidor.

- Em março de 2025, a Medi GmbH & Co. KG firmou uma parceria com a Medline Industries para expandir a distribuição das órteses Medi OTC na América do Norte. Essa aliança estratégica ampliou a disponibilidade nos canais de varejo, clínicos e de comércio eletrônico, garantindo que os consumidores tivessem acesso mais fácil a suportes articulares ergonômicos e de alta qualidade, projetados tanto para a prevenção de lesões quanto para a reabilitação pós-lesão.

- Em maio de 2025, a Bauerfeind AG concluiu a aquisição da divisão de órteses da BioSkin, uma medida que expandiu o portfólio de produtos da Bauerfeind, incluindo órteses e suportes de venda livre. Essa aquisição proporcionou acesso a designs inovadores de órteses, materiais avançados e canais de distribuição consolidados, posicionando a empresa para atender à crescente demanda global por soluções ortopédicas de alto desempenho e fáceis de usar.

- Em junho de 2025, a Ottobock expandiu sua rede de distribuição para varejo e clínicas de órteses ortopédicas de venda livre no Sudeste Asiático, visando tanto clínicas de reabilitação esportiva quanto o mercado consumidor em geral. A expansão teve como objetivo atender à crescente demanda em regiões emergentes e melhorar o acesso a cuidados ortopédicos preventivos e de reabilitação.

- Em julho de 2025, a Ottobock apresentou a SmartKnee Flex Orthotic Brace, uma órtese ortopédica de venda livre de última geração com sensores integrados e monitoramento por aplicativo. O sistema permitia aos usuários acompanhar o movimento da articulação, receber feedback sobre os níveis de atividade e ajustar o suporte em tempo real. Essa inovação destacou a crescente tendência de integrar tecnologia vestível com suportes ortopédicos para reabilitação aprimorada e cuidados personalizados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.