Global Otc Medications Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

56.40 Billion

USD

100.58 Billion

2025

2033

USD

56.40 Billion

USD

100.58 Billion

2025

2033

| 2026 –2033 | |

| USD 56.40 Billion | |

| USD 100.58 Billion | |

| % | |

|

Segmentação do mercado de medicamentos Global Over-the-Counter (OTC), por tipo de produto (Cough, Cold, and Flu Products, Analgesics, Dermatology Products, Gastrointestinal Products, Vitaminas, Mineral, and Supplements (VMS), Weight-loss/Dietary Products, Oftalmic Products, Sleeping Aids, and Other Product Types), Dosagem (Tablets, Cápsulas Difíceis, Powders, Pounds, Ointments, Soft Capsules, Liquids, and Others), Categoria (Branded, Generic Drugs), Distribuição Channel (Hospital Pharmacies, Retail Pharmacy, Online Pharmacy, and Other Distribution Channels) - Tendências e Previsão da Indústria para 2033

Mercado de medicamentos OTCVisão geral

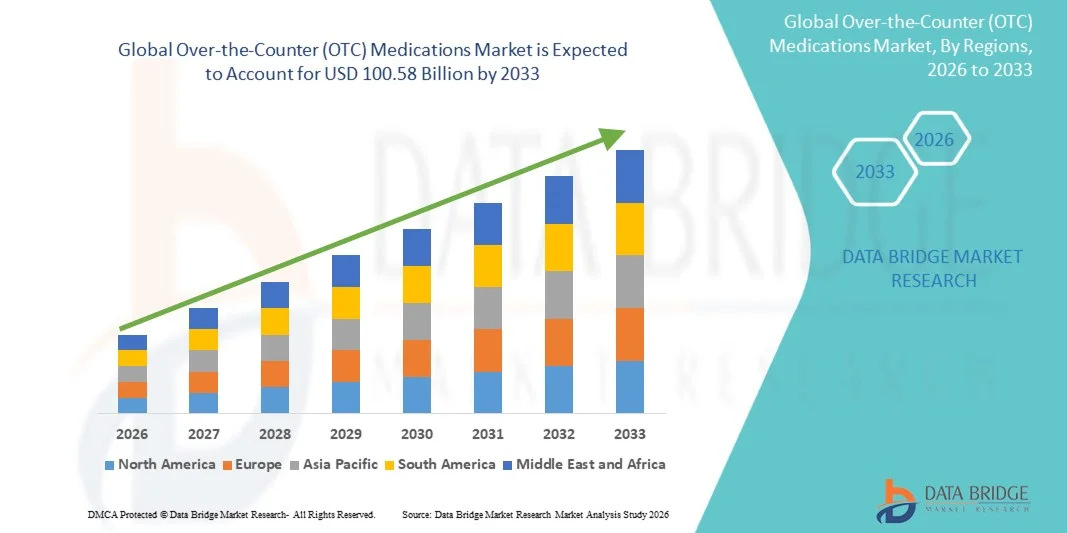

O mercado de medicamentos Over the Counter (OTC) foi avaliado em56,40 mil milhões de dólares em 2025e é projetado para alcançar100,58 mil milhões de USD até 2033, crescendo emCAGR de 7,50% de 2026 a 2033O mercado vive um crescimento constante impulsionado pelo aumento da prevalência de doenças comuns, pela crescente preferência do consumidor pela automedicação, pela ampliação da acessibilidade dos produtos de saúde e pela inovação contínua nas formulações de medicamentos sem prescrição. Aumentar os custos dos cuidados de saúde e aumentar a sensibilização para os cuidados de saúde preventivos estão a incentivar os consumidores a gerirem as pequenas condições de saúde através de medicamentos de venda livre (OTC), apoiando a expansão do mercado em todas as economias desenvolvidas e emergentes.

A crescente sobrecarga de condições como tosse e frio, alergias, distúrbios gastrointestinais, dor, febre e problemas dermatológicos está aumentando significativamente a demanda por medicamentos OTC em todo o mundo. Além disso, a expansão das redes de farmácias de varejo, a crescente penetração das plataformas de saúde de comércio eletrônico e a crescente disponibilidade de soluções de autocuidado guiadas por farmacêuticos estão aumentando a acessibilidade dos produtos. Governos e sistemas de saúde também estão promovendo a automedicação responsável para reduzir a carga sobre os serviços de saúde e otimizar os recursos de saúde. Além disso, os avanços nas tecnologias de fornecimento de medicamentos, a crescente demanda por formas de dosagem convenientes e o aumento do foco do consumidor no bem-estar e cuidados de saúde preventivos continuam a impulsionar a adoção de medicamentos OTC globalmente.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de medicamentos Over-the-Counter (OTC) com a maior parte de receita de 38,92% em 2025, apoiada pela alta consciência do consumidor em relação à automedicação, disponibilidade generalizada de produtos OTC, redes de farmácias de varejo fortes e aumento dos gastos com saúde. A região beneficia-se de quadros regulatórios favoráveis, alta adoção de práticas preventivas de saúde e crescente demanda por opções de tratamento convenientes para doenças menores.

- Asegmento de drogas marca OTC dominou o mercado com uma participação de 57,36% em 2025, devido à forte confiança do consumidor, alto reconhecimento da marca, e extensas atividades de marketing e promoção.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 8,3% de 2026 a 2033, alimentado pela expansão do acesso à saúde, aumento da renda disponível, aumento da consciência de autocuidado e crescente penetração de canais de farmácia online e varejo em toda a China, Índia, Japão e países do Sudeste Asiático.

- A Farmácia Online é o canal de distribuição de maior crescimento, projetado para registrar um CAGR de 8,8% de 2026 a 2033, refletindo o aumento da digitalização dos serviços de saúde, a crescente preferência do consumidor pela entrega domiciliar, a maior disponibilidade de produtos e a rápida expansão das plataformas de saúde de comércio eletrônico globalmente.

- O segmento Tablets domina a categoria forma de dosagem com uma participação de 36,87% de receita em 2025, devido à facilidade de administração, maior prazo de validade, custo-efetividade, dosagem precisa e aceitação generalizada do consumidor em uma ampla gama de categorias terapêuticas de OTC.

- As farmácias de varejo representam 45,26% do mercado em 2025, permanecendo o canal de distribuição preferido devido à ampla disponibilidade de produtos, serviços de consulta farmacêutica, acessibilidade imediata e forte confiança do consumidor em redes de farmácias comunitárias.

- O segmento Drogas Genéricas é a categoria de crescimento mais rápido, com um CAGR de 8,1% de 2026 a 2033, impulsionado pelo aumento da demanda por soluções de saúde acessíveis, aumento da aceitação de formulações genéricas, ampliação de aprovações regulatórias e crescentes esforços para reduzir os gastos gerais de saúde, mantendo a efetividade do tratamento.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 56,40 Bilhões

- Valor de Mercado esperado (2033): USD 100,58 Bilhões

- Previsões CAGR (2026-2033): 7.50%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório e mercado de medicamentos OTCSegmentação

|

Atributos |

Chave de medicamentos OTCPerspectivas de mercado |

|

Segmentos Cobertos |

·Por tipo de produto:Tosse, Frio e Produtos da Gripe; Analgésicos; Produtos de Dermatologia; Produtos Gastrointestinais; Vitaminas, Minerais e Suplementos (VMS); Perda de peso/Produtos dietéticos; Produtos Oftalmológicos; Auxilios para dormir; e Outros tipos de produtos ·Por Forma de Dosagem:Comprimidos; Cápsulas; Pó; Pontes; Cápsulas Macios; Líquidos; e Outros ·Por categoria:Drogas Marcadas e Drogas Genéricas ·Por Canal de Distribuição:Farmácias Hospitalares; Farmácias de Varejo; Farmácia Online; e Outros Canais de Distribuição |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Johnson & Johnson (EUA) |

|

Oportunidades de Mercado |

· Aumento da demanda por produtos preventivos de saúde e bem-estar · Expansão de plataformas de comércio eletrônico e farmácia online · Potencial de crescimento nos mercados emergentes |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de medicamentos sobre o balcão (OTC)

Tendência: aumento da mudança em direção à auto-cuidado e ampliação das aprovações de troca de drogas OTC

Uma das tendências mais significativas que moldam o mercado de medicamentos Over-the-Counter (OTC) é a crescente preferência do consumidor pela automedicação e cuidados de saúde preventivos, apoiados pelo aumento da conscientização sobre o manejo de doenças menores e o fácil acesso à farmácia e aos canais de varejo online. As autoridades reguladoras também estão acelerando os interruptores de prescrição para OTC para melhorar a acessibilidade e reduzir a carga do sistema de saúde. Por exemplo, em julho de 2023, a Food and Drug Administration (FDA) dos EUA aprovou o primeiro anticoncepcional oral diário Opill (norgestrel) para uso over-the-counter, marcando um marco importante na acessibilidade à saúde das mulheres. Da mesma forma, em março de 2023, a FDA aprovou o spray nasal Narcan (naloxona) para a venda de OTC, ampliando significativamente o acesso ao tratamento de opioide que salva vidas. Esses desenvolvimentos destacam uma mudança mais ampla para a atenção à saúde voltada ao consumidor e uma maior disponibilidade de medicamentos essenciais sem barreiras de prescrição, fortalecendo a expansão do mercado de OTC globalmente.

Dinâmica do mercado de medicamentos OTC

Motorista do mercado chave: aumento da carga de doenças comuns e expansão das práticas de auto-medicaçãoA crescente prevalência de condições comuns de saúde, como tosse, resfriado, gripe, alergias, distúrbios gastrintestinais, dor e deficiências vitamínicas é um dos principais motores do mercado mundial de medicamentos OTC. O aumento dos estilos de vida urbanos, a poluição ambiental, as perturbações relacionadas com o stress e as infecções sazonais estão a alimentar a procura frequente de tratamentos facilmente acessíveis. Os consumidores estão cada vez mais optando por produtos OTC como analgésicos, anti-histamínicos, antiácidos e suplementos nutricionais para evitar visitas médicas para condições menores. Além disso, a expansão das cadeias de farmácia de varejo e o rápido crescimento das plataformas de e-farmácia, como a Amazon Pharmacy e os serviços Walmart Health & Wellness, estão melhorando a disponibilidade de produtos e impulsionando a penetração no mercado. Aumentar as despesas com os cuidados de saúde e as iniciativas governamentais que promovem a automedicação responsável apoiam ainda mais o crescimento sustentado da procura nos mercados desenvolvidos e emergentes.

Restrição/Desafio de Chave: Risco de Desvio, Efeitos colaterais e Restrições Regulatórias

Um desafio fundamental no mercado de medicamentos OTC é o risco potencial de automedicação inadequada, erros de dosagem e atraso no diagnóstico das condições subjacentes. Ao contrário dos medicamentos prescritos, os medicamentos OTC são amplamente acessíveis, o que aumenta a probabilidade de uso excessivo ou uso indevido, especialmente para analgésicos, medicamentos para resfriados e aparelhos para dormir. Isso pode levar a reações adversas medicamentosas, riscos de dependência ou mascaramento de doenças graves. Além disso, as autoridades reguladoras mantêm quadros rigorosos para classificação de medicamentos, requisitos de rotulagem e monitoramento de segurança, o que pode retardar as aprovações de switch de prescrição para OTC. Variações nas normas regulatórias em regiões como EUA, Europa e Ásia-Pacífico também criam complexidade para as empresas farmacêuticas globais que buscam expansão do mercado.

Por exemplo, enquanto a disponibilidade de medicamentos como ibuprofeno e anti-histamínicos na OTC melhorou a conveniência do paciente, as agências de saúde continuam a emitir alertas sobre o uso não supervisionado a longo prazo devido aos efeitos colaterais gastrointestinais, cardiovasculares ou sedativos, reforçando a necessidade de educação do consumidor e orientação farmacêutica.

Oportunidade do mercado chave: Expansão de Farmácia Digital e Prescrição-para-OTC Pipeline

A crescente expansão das plataformas de saúde digitais e a continuidade do pipeline de candidatos a switch de prescrição para OTC apresentam uma grande oportunidade para o mercado de medicamentos OTC. Farmácias on-line e serviços de telessaúde estão permitindo aos consumidores acessar medicamentos convenientemente, comparar produtos e receber consultas de farmacêuticos remotamente. Isto é especialmente importante nas economias emergentes, onde o acesso à saúde permanece limitado. Paralelamente, as empresas farmacêuticas estão buscando ativamente aprovações regulatórias para converter medicamentos prescritos em versões OTC, melhorando a acessibilidade e o alcance do mercado. Por exemplo, aprovações da FDA como Opill (2023) e spray nasal de Narcan (2023) demonstram crescente abertura regulatória para a expansão do OTC para terapias críticas e preventivas. Com o aumento da demanda por autocuidado, integração digital em saúde e penetração no varejo na Ásia-Pacífico e América Latina, espera-se que o mercado OTC desbloqueie oportunidades de crescimento substanciais nos próximos anos.

Âmbito do mercado de medicamentos OTC

O mercado de medicamentos Over-the-Counter (OTC) é segmentado com base no tipo de produto, forma de dosagem, categoria e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de medicamentos Over-the-Counter (OTC) é segmentado em produtos de tosse, frio e gripe, analgésicos, produtos dermatológicos, produtos gastrointestinais, vitaminas, minerais e suplementos (VMS), perda de peso/produtos dietéticos, produtos oftálmicos, auxiliares para dormir e outros tipos de produto. Ao segmento de analgésicos dominou o mercado com uma parcela de receita de 28,64, devido ao seu uso generalizado no manejo de condições relacionadas à dor, como cefaleias, artrite, dor muscular, febre e desconforto pós-operatório. O aumento da prevalência global de distúrbios crônicos da dor e condições musculoesqueléticas relacionadas ao estilo de vida está impulsionando significativamente a demanda. A preferência crescente pela automedicação e fácil acessibilidade dos analgésicos OTC em farmácias de varejo e plataformas on-line reforça ainda mais o domínio do segmento. Forte penetração da marca de produtos como ibuprofeno, acetaminofeno e aspirina contribui para o crescimento sustentado das vendas. Além disso, o aumento da população geriátrica em todo o mundo, que é mais propensa a doenças relacionadas à dor, suporta o consumo contínuo. Recomendações médicas elevadas para o manejo da dor leve a moderada utilizando drogas OTC também impulsionam a adoção. A expansão das cadeias de farmácia nas economias emergentes está a melhorar a disponibilidade dos produtos. Campanhas agressivas de marketing por empresas farmacêuticas estão reforçando a confiança do consumidor. Além disso, a acessibilidade em relação às alternativas de prescrição torna os analgésicos a categoria de OTC mais preferida no mundo. A inovação contínua de produtos em formulações de ação rápida está aumentando ainda mais a demanda. Globalmente, os analgésicos continuam a ser a espinha dorsal do consumo global de OTC.

AO segmento Vitaminas, Minerais e Suplementos (VMS) deverá registrar o crescimento mais rápido com um CAGR de 7,8% de 2026 a 2033, impulsionado pelo aumento da consciência de saúde e tendências preventivas em saúde. Aumentar a conscientização sobre suplementos de reforço da imunidade pós-pandemia COVID-19 tem acelerado significativamente a demanda. Os consumidores estão adotando cada vez mais a ingestão diária de vitaminas para o bem-estar geral, energia e equilíbrio nutricional. A crescente prevalência de deficiências de nutrientes, especialmente as deficiências de vitamina D, ferro e cálcio, vem apoiando ainda mais o crescimento. Aumentar a população em envelhecimento globalmente está aumentando o consumo de suplementos de saúde óssea e imunidade. A expansão das tendências de aptidão e bem-estar entre as populações mais jovens também está aumentando a demanda. Plataformas de comércio eletrônico tornaram os produtos VMS mais acessíveis e acessíveis. Os modelos de entrega de suplemento baseados na assinatura estão ganhando popularidade nos mercados urbanos. As empresas farmacêuticas estão expandindo portfólios de produtos de nutrição funcional. Aumento da procura de suplementos de ervas e naturais é outra tendência fundamental para apoiar o crescimento. Aumentar o apoio dos profissionais de saúde está melhorando a confiança dos consumidores. No geral, o VMS está emergindo como a categoria OTC de expansão mais rápida globalmente.

- Por Forma de Dosagem

Com base na forma de dosagem, o mercado é segmentado em comprimidos, cápsulas, pós, pomadas, cápsulas moles, líquidos, entre outros. Ao segmento de tablets dominou o mercado com uma participação de 34,92% em 2025, devido à alta aceitação do consumidor, facilidade de administração, dosagem precisa e fabricação econômica. Os comprimidos são a forma de dosagem mais utilizada em analgésicos, resfriados e gripe, gastrointestinal e produtos vitamínicos. Sua vida útil mais longa em comparação com formulações líquidas as torna altamente preferidas na distribuição global. Forte infraestrutura de fabricação farmacêutica suporta a produção em larga escala de tablets. Os consumidores preferem tablets devido à portabilidade e conveniência. Tablets de estoque de farmácias de varejo em volumes mais elevados devido à alta rotatividade. Os comprimidos também oferecem vantagens de estabilidade em diferentes condições climáticas. As inovações de marca e embalagem aumentam ainda mais a preferência do consumidor. As empresas farmacêuticas favorecem tablets devido aos menores custos de produção. Medicamentos de alta prescrição para OTC switch são comumente introduzidos na forma de comprimidos. Além disso, a recomendação generalizada de médico e farmacêutico reforça a adoção. Globalmente, os comprimidos continuam a ser a forma de dosagem dominante nos mercados globais de OTC.

ASegmento de forma de dosagem líquida deve crescer no CAGR mais rápido de 7,2% de 2026 a 2033, impulsionado pelo aumento da adequação para populações pediátricas e geriátricas. Os líquidos proporcionam uma absorção mais rápida e um início de ação mais rápido em comparação com as formas de dosagem sólida. A crescente demanda por xaropes aromatizados e formulações fáceis de consumir está aumentando a aceitação. Medicamentos OTC pediátricos dependem fortemente de formulações líquidas para dosagem precisa. Pacientes idosos com dificuldades de deglutição preferem medicamentos líquidos. Os avanços tecnológicos na mascaragem e no aprimoramento da estabilidade estão melhorando o apelo ao produto. Empresas farmacêuticas estão lançando formulações inovadoras à base de líquidos frio, tosse e vitaminas. O aumento das tendências do tratamento de cuidados de saúde no domicílio está a aumentar o consumo. Farmácias on-line estão expandindo a disponibilidade de produtos OTC líquidos. Aumento da procura de xaropes de imunidade e suplementos líquidos de ervas também está contribuindo. A embalagem melhorada, como saquetas de dose única, está a aumentar a conveniência. Globalmente, os líquidos estão emergindo como a forma de dosagem OTC de crescimento mais rápido.

- Por Categoria

Com base na categoria, o mercado é segmentado em medicamentos de marca e genéricos. Asegmento de drogas marca OTC dominou o mercado com uma participação de 57,36% em 2025, devido à forte confiança do consumidor, alto reconhecimento da marca, e extensas atividades de marketing e promoção. As principais empresas farmacêuticas investem fortemente na publicidade para manter a lealdade da marca em todos os mercados globais. As drogas OTC marcadas são percebidas como mais seguras e eficazes pelos consumidores. Forte presença em farmácias de varejo aumenta a visibilidade e acessibilidade. Redes de distribuição bem estabelecidas suportam disponibilidade consistente de produtos. Os consumidores muitas vezes dependem de marcas familiares para decisões de automedicação. Gigantes farmacêuticos inovam continuamente formulações de marca para melhor eficácia. Estratégias de preços Premium também contribuem para o domínio da receita. Recomendações farmacêuticas reforçam ainda mais a preferência por medicamentos de marca. Taxas de compra repetidas elevadas reforçam a quota de mercado. Branding desempenha um papel crucial na influência do comportamento de compra OTC. Globalmente, os produtos OTC marcados permanecem dominantes devido às vantagens de confiança e consciência.

ASegmento genérico de medicamentos OTC deve crescer no CAGR mais rápido de 6,9% de 2026 a 2033, impulsionado pelo aumento da procura de soluções de saúde rentáveis. O aumento das pressões dos gastos com saúde está impulsionando os consumidores para alternativas acessíveis. As iniciativas governamentais que promovem o consumo de medicamentos genéricos apoiam a adopção a nível mundial. A expansão da população de classe média nas economias emergentes está a aumentar a procura. As farmácias de varejo estão cada vez mais estocando equivalentes genéricos de medicamentos de marca. Melhores normas de qualidade estão a aumentar a confiança dos consumidores nos genéricos. Farmácias on-line estão oferecendo preços competitivos em produtos genéricos OTC. As empresas farmacêuticas estão expandindo portfólios de produtos genéricos. As crescentes limitações dos seguros em algumas regiões incentivam compras genéricas auto-pagas. A conscientização sobre bioequivalência está melhorando a aceitação. A inflação econômica está acelerando ainda mais a mudança para os genéricos. Globalmente, os genéricos estão emergindo como um segmento OTC de alto crescimento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo, farmácia online e outros canais de distribuição. Ao segmento de farmácias de varejo dominou o mercado com uma participação de 46,81% em 2025, devido à ampla disponibilidade, forte confiança dos consumidores e acesso imediato aos produtos. As farmácias de varejo servem como primeiro ponto de contato para compras globais de medicamentos OTC. A orientação farmacêutica aumenta as práticas de automedicação seguras. A forte presença nas regiões urbana e rural garante a acessibilidade. As cadeias farmacêuticas estabelecidas dominam as redes de distribuição OTC. Os consumidores preferem lojas físicas para necessidades de medicamentos urgentes. Descontos promocionais e marca na loja impulsionar as vendas. As farmácias de varejo também apoiam a venda cruzada de categorias de produtos OTC. A forte integração da cadeia de suprimentos garante a disponibilidade do produto. Altos passos nas farmácias impulsionam a geração de receita consistente. Os regulamentos de licenciamento do governo garantem confiança nos canais de varejo. Em geral, as farmácias de retalho continuam a ser o principal canal de distribuição de OTC.

Asegmento de farmácia online é esperado para crescer no CAGR mais rápido de 8,4% de 2026 para 2033, impulsionado pela rápida digitalização e crescente preferência dos consumidores por conveniência. A penetração de smartphones e o acesso à internet estão se expandindo globalmente. Os serviços de entrega domiciliar estão aumentando a acessibilidade dos medicamentos. Plataformas de e-farmácia estão oferecendo descontos e modelos de assinatura. A integração da telessaúde está aumentando as prescrições de medicamentos OTC online. Os consumidores preferem privacidade para comprar produtos de saúde sensíveis. Os sistemas de recomendação orientados por IA estão melhorando a experiência do usuário. A adoção de pagamento digital está apoiando transações online. A expansão de plataformas como a Amazon Pharmacy e startups regionais está acelerando o crescimento. COVID-19 acelerou a mudança para compras online de saúde. As zonas rurais beneficiam de um melhor acesso aos medicamentos. Em geral, as farmácias on-line são o canal de distribuição OTC de crescimento mais rápido.

Análise regional do mercado de medicamentos OTC

A América do Norte dominouMercado de medicamentos OTCe responsável pela maior parte de receitas de38,92% em 2025, apoiado pela alta consciência do consumidor em relação à automedicação, forte infraestrutura de saúde e ampla disponibilidade de produtos OTC em farmácias de varejo, supermercados e plataformas online. A região se beneficia de quadros regulatórios bem estabelecidos, como o sistema de monografia OTC FDA dos EUA, que garante segurança, eficácia e fácil acessibilidade do produto. O aumento dos gastos com saúde e a forte preferência do consumidor pelo tratamento conveniente de doenças menores, tais como dor, frio, tosse e distúrbios digestivos, impulsionam ainda mais o crescimento do mercado. Aumentar a adoção de práticas preventivas de saúde e padrões de consumo voltados para o bem-estar também vem fortalecendo a demanda. A presença de grandes empresas farmacêuticas e a forte penetração da marca entre analgésicos, vitaminas e produtos gastrointestinais ainda apoiam o domínio regional. A adoção e expansão de plataformas de e-commerce de alta farmácia digital, como Amazon Pharmacy e Walmart Health, estão melhorando o alcance do produto. O aumento da população geriátrica e o aumento da prevalência de distúrbios relacionados ao estilo de vida estão impulsionando o consumo de medicamentos OTC. Além disso, fortes cadeias de farmácia de varejo, como CVS e Walgreens, garantem fácil disponibilidade do produto. Inovação contínua de produtos e estratégias agressivas de marketing por atores-chave reforçam ainda mais a posição de liderança da América do Norte no mercado global de OTC. Globalmente, a região continua a ser o mercado mais maduro e de alto valor mundial.

U.S. Over-the-Counter (OTC) Medications Market Insight

O mercado de medicamentos Over-the-Counter (OTC) dos EUA está testemunhando um crescimento forte e sustentado devido à crescente inclinação do consumidor para o autocuidado, aumentando os custos de saúde, e crescente preferência por opções de tratamento sem prescrição. O país possui um dos sistemas regulatórios mais avançados da OTC, permitindo a fácil prescrição de medicamentos como analgésicos, medicamentos alérgicos e tratamentos gastrointestinais. Alta prevalência de doenças crônicas, como cefaleias, distúrbios relacionados à obesidade e alergias sazonais está conduzindo significativamente o consumo de OTC. Forte infraestrutura de farmácia de varejo, incluindo CVS Health, Walgreens Boots Alliance e Walmart Pharmacy, garante ampla acessibilidade. A rápida expansão dos serviços de e-farmácia e a integração da telessaúde estão a melhorar ainda mais a distribuição de medicamentos OTC. Aumentar a conscientização dos suplementos preventivos de saúde e bem-estar está aumentando a demanda por VMS (vitaminas, minerais e suplementos). Os EUA também têm fortes capacidades de P&D farmacêutica, levando à inovação contínua de produtos em terapias de ação rápida e combinação. Alta confiança do consumidor em produtos OTC de marca suporta a estabilidade do mercado. Além disso, plataformas digitais de saúde e modelos de bem-estar baseados em assinaturas estão ampliando o alcance do produto. No geral, os EUA continuam a ser o maior mercado OTC individual a nível mundial com um forte crescimento impulsionado pela inovação.

Perspectiva sobre o mercado de medicamentos da Europa Over the Counter (OTC)

O mercado europeu de medicamentos Over-the-Counter (OTC) continua a ser um importante contribuinte para a receita global, impulsionado por sistemas de saúde fortes, aumento da população idosa e alta demanda por soluções de automedicação. Países como Alemanha, França e Reino Unido têm estruturas OTC bem regulamentadas que promovem o uso seguro e eficaz de drogas. A crescente prevalência de doenças sazonais, distúrbios gastrointestinais e dor musculoesquelética está alimentando a demanda por analgésicos OTC e produtos de gripe e frio. Fortes redes de farmácia e consultas lideradas por farmacêuticos apoiam o uso seguro de drogas em toda a região. Aumentar o foco em cuidados de saúde preventivos e suplementos de bem-estar também está apoiando a expansão do mercado. A Europa tem uma elevada penetração de medicamentos OTC marcados, apoiados por uma forte confiança dos consumidores e pela inovação farmacêutica. A adopção crescente de farmácias digitais e de plataformas de comércio electrónico transfronteiras está a melhorar a acessibilidade. Os governos também estão incentivando os interruptores OTC para reduzir a carga de cuidados de saúde nos sistemas públicos. Além disso, a sustentabilidade e a procura natural/orgânica de produtos OTC estão a aumentar rapidamente. Globalmente, a Europa continua a manter um mercado OTC estável e maduro, com um crescimento constante.

U.K. Over-the-Counter (OTC) Medications Market Insight

O mercado de medicamentos Over-the-Counter (OTC) do Reino Unido está experimentando crescimento constante, apoiado por uma forte estrutura do Serviço Nacional de Saúde (NSH) e crescente mudança para o autocuidado e tratamento comunitário baseado em farmácia. Aumento da demanda por medicamentos para alívio da dor, remédios para gripe e gripe, e tratamentos gastrointestinais está conduzindo o consumo de OTC. As primeiras iniciativas de consultas conduzidas pelo farmacêutico no âmbito da farmácia NHS estão a melhorar o acesso às terapias OTC. Aumentar a adoção de plataformas de farmácia digital, como Boots Online Doctor e LloydsPharmacy Online está aumentando a conveniência. Aumentar a consciência de cuidados de saúde preventivos e suplementos de bem-estar está aumentando a demanda por produtos VMS. O Reino Unido também tem forte supervisão regulatória pela MHRA, garantindo normas de segurança e qualidade. O aumento da população envelhecendo está aumentando o consumo de OTC dor e produtos de saúde óssea. A prevalência de doenças sazonais ainda suporta uma demanda consistente ao longo do ano. A expansão das cadeias de farmácias de varejo está melhorando a acessibilidade nas áreas rurais. Em geral, o Reino Unido representa um mercado OTC altamente estruturado e digitalmente em evolução.

Alemanha Over-the-Counter (OTC) Medications Market Insight

O mercado de medicamentos da Alemanha Over-the-Counter (OTC) está se expandindo constantemente devido às fortes capacidades de fabricação farmacêutica e a um sistema de saúde altamente estruturado. A Alemanha tem um dos quadros OTC mais regulamentados da Europa, garantindo elevada segurança dos produtos e confiança dos consumidores. A prevalência crescente de distúrbios gastrointestinais, condições relacionadas à dor e doenças respiratórias está conduzindo a demanda de OTC. Redes de farmácia fortes e requisitos de consulta farmacêutica apoiar automedicação responsável. Aumentar a preferência por medicamentos OTC naturais e à base de plantas, particularmente nas categorias gastrointestinal e de assistência ao sono, é uma tendência fundamental. A Alemanha tem também fortes empresas farmacêuticas nacionais que contribuem para a inovação dos produtos. A alta adoção de vitaminas e suplementos alimentares entre a população idosa está impulsionando o crescimento do segmento VMS. A expansão de plataformas de farmácia digital, como a Shop Apotheke Europe, está a melhorar a acessibilidade dos produtos. As políticas governamentais de apoio à eficiência da saúde estão incentivando o uso de OTC para doenças menores. Globalmente, a Alemanha continua a ser um dos mercados OTC mais estáveis e de elevado valor na Europa.

Visão do mercado de medicamentos da Ásia-Pacífico sobre o balcão (OTC)

O mercado de medicamentos Over the Counter (OTC) Ásia-Pacífico deverá testemunhar o crescimento mais rápido, com um CAGR de8,3% de 2026 a 2033, alimentado pelo aumento do acesso à saúde, aumento do rendimento disponível e crescente conscientização das práticas de automedicação. A expansão das redes de farmácias de varejo e a rápida digitalização dos serviços de saúde estão melhorando a disponibilidade de medicamentos OTC na China, Índia, Japão e Sudeste Asiático. Alta base populacional e crescente prevalência de doenças comuns, como resfriado, gripe, distúrbios digestivos e deficiências vitamínicas estão impulsionando forte demanda. As iniciativas governamentais destinadas a melhorar a acessibilidade à saúde estão a apoiar ainda mais a expansão do mercado. A penetração crescente de farmácias on-line como PharmEasy, Tata 1mg e JD Health está transformando canais de distribuição. Aumentar a urbanização e as mudanças no estilo de vida estão aumentando a demanda por produtos de alívio da dor e bem-estar. Aumentar a consciência dos cuidados de saúde preventivos e suplementos de reforço da imunidade está acelerando o consumo de VMS. As empresas farmacêuticas estão expandindo a fabricação regional para atender à crescente demanda. Além disso, o aumento da população de classe média está aumentando a acessibilidade de medicamentos OTC. Globalmente, a Ásia-Pacífico representa o mercado OTC mais dinâmico e de alto crescimento mundial.

Japão Over-the-Counter (OTC) Medications Market Insight

O mercado japonês de medicamentos Over-the-Counter (OTC) está testemunhando crescimento estável devido ao envelhecimento da população, forte infraestrutura de saúde e crescente demanda por soluções de autocuidado. Alta prevalência de distúrbios relacionados ao estilo de vida, como problemas gastrointestinais, distúrbios do sono e dor crônica está impulsionando o consumo de TOC. O Japão tem um sistema de classificação OTC bem regulado que suporta práticas de automedicação seguras. Aumentar a adoção de vitaminas, suplementos de ervas, e produtos de saúde digestivo é uma tendência fundamental. Fortes cadeias de farmácia de varejo, como Matsumoto Kiyoshi apoiar a disponibilidade do produto em todo o país. A adoção de farmácia digital vem aumentando gradativamente, melhorando o acesso à população idosa. A elevada sensibilização para os cuidados de saúde preventivos está a aumentar a procura de suplementos de apoio à imunidade. A inovação farmacêutica em formulações de baixa dose e de ação rápida está fortalecendo o crescimento do mercado. As políticas governamentais de promoção da eficiência em saúde estão incentivando o uso de OTC. Globalmente, o Japão representa um mercado OTC maduro, mas em constante crescimento.

China Over-the-Counter (OTC) Medications Market Insight

O mercado de medicamentos China Over-the-Counter (OTC) está crescendo rapidamente devido à expansão da infraestrutura de saúde, aumento do rendimento disponível e aumento da consciência da automedicação. Alta prevalência de infecções respiratórias, distúrbios digestivos e deficiências vitamínicas está impulsionando forte demanda por produtos OTC. As reformas governamentais em matéria de saúde estão a melhorar o acesso aos medicamentos tanto nas zonas urbanas como nas zonas rurais. A rápida expansão de plataformas de farmácia online como Alibaba Health e JD Health está aumentando significativamente a distribuição de OTC. A adoção crescente da medicina tradicional chinesa (MTC) em formulações OTC é um motor de mercado único. Fortes capacidades de fabricação farmacêutica doméstica apoiam a produção em larga escala. O aumento da população de classe média está a aumentar os gastos com produtos de saúde e bem-estar. O aumento da população idosa vem impulsionando a demanda por medicamentos crônicos de OTC. A expansão das cadeias de farmácia de varejo está melhorando a acessibilidade em cidades de nível inferior. Além disso, o crescente foco em cuidados de saúde preventivos e aumento da imunidade está impulsionando o crescimento da VMS. Globalmente, a China é um dos mercados OTC de crescimento mais rápido a nível mundial com forte potencial a longo prazo.

Over-the-Counter (OTC) Medications Market Share

A indústria de medicamentos Over-the-Counter (OTC) é liderada principalmente por empresas bem estabelecidas, incluindo:

- Johnson & Johnson (EUA)

- Haleon plc (U.K.)

- Bayer AG (Alemanha)

- Sanofi S. A. (França)

- Procter & Gamble Company (EUA)

- Grupo Reckitt Benckiser plc (U.K.)

- Perrigo Company plc (Irlanda)

- Kenvue Inc. (EUA)

- Viatris Inc. (EUA)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Dr. Reddy’s Laboratories Ltd. (Índia)

- Cipla Limited (Índia)

- Glenmark Pharmaceuticals Ltd (Índia)

- Teva Pharmaceutical Industries Ltd (Israel)

- Takeda Pharmaceutical Company Limited (Japão)

- Otsuka Holdings Co., Ltd. (Japão)

- Prestige Consumer Healthcare Inc. (EUA)

- Alkem Laboratories Ltd. (Índia)

- Himalaia Wellness Company (Índia)

- Dabur India Ltd. (Índia)

- Church & Dwight Co., Inc. (EUA)

- STADA Arzneimittel AG (Alemanha)

- Aurobindo Pharma Limited (Índia)

- Amneal Pharmaceuticals, Inc. (EUA)

- Bausch Health Companies Inc. (Canadá)

- Boehringer Ingelheim International GmbH (Alemanha)

- Pfizer Inc. (EUA)

- Abbott Laboratories (EUA)

- Nestlé Health Science (Suíça)

- GSK Consumer Healthcare Brands (U.K.)

- Zydus Lifesciences Limited (Índia)

- Torrent Pharmaceuticals Ltd (Índia)

- Lupin Limited (Índia)

- Taisho Pharmaceutical Holdings Co., Ltd. (Japão)

- Hisamitsu Pharmaceutical Co., Inc. (Japão)

Mais recentes desenvolvimentos no mercado de medicamentos Over-the-Counter (OTC)

- Em julho de 2022, a GlaxoSmithKline completou a fusão do seu negócio de Consumer Healthcare para formar a Haleon, uma das maiores empresas de medicamentos OTC independentes do mundo. A separação incluiu grandes marcas globais de OTC como Panadol, Advil, Sessodyne e Voltaren. Este movimento estratégico criou um líder de saúde do consumidor puro-jogo focado inteiramente em medicamentos over-the-counter, cuidados orais e produtos de bem-estar, remodelando significativamente a concorrência global no mercado OTC.

- Em maio de 2023, a Kenvue Inc. foi oficialmente listada na Bolsa de Valores de Nova York após seu spin-off da Johnson & Johnson, marcando um dos maiores IPOs no setor de saúde do consumidor. A empresa gerencia marcas líderes da OTC como Tylenol, Motrin e Benadryl, e o IPO arrecadou aproximadamente US$ 3,8 bilhões. Este evento reforçou a estrutura global da indústria de OTC, estabelecendo Kenvue como uma empresa dedicada de autocuidado e saúde do consumidor

- Entre 2020 e junho de 2021, a FDA dos EUA aprovou seis aplicações de switch Rx-to-OTC, incluindo alergia, alívio da dor e tratamentos com piolhos. Essas aprovações ampliaram o acesso dos consumidores a medicamentos sem prescrição e reforçaram a tendência crescente de conversões de prescrição para OTC em todo o mundo, o que continua sendo um fator chave de crescimento para a expansão do mercado de OTC.

- Em novembro de 2024, o FDA dos EUA propôs a remoção da fenilefrina oral de medicamentos contra gripe e gripe após determinar que não é eficaz como descongestionante nasal. A proposta teve impacto em marcas de OTC amplamente utilizadas, incluindo formulações de Tylenol, Advil e Benadryl, e sinalizou aumento do escrutínio regulatório de ingredientes ativos usados em produtos OTC tosse e frio

- Em maio de 2026 (atualizado pela FDA), a Food and Drug Administration dos EUA reafirmou e atualizou o quadro regulatório para as aprovações de switch de prescrição para OTC, enfatizando requisitos mais rigorosos de segurança e eficácia para conversão de medicamentos sem prescrição. Isso reflete a expansão contínua das vias Rx-to-OTC, que continua a moldar estratégias de inovação e pipeline de produtos no mercado global de medicamentos OTC

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.