Global Over The Top Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

263.16 Billion

USD

750.68 Billion

2024

2032

USD

263.16 Billion

USD

750.68 Billion

2024

2032

| 2025 –2032 | |

| USD 263.16 Billion | |

| USD 750.68 Billion | |

| % | |

|

Segmentação do mercado global de over the top, por tipo de plataforma (smartphones, smart TVs, laptops, desktops e tablets, consoles de jogos, decodificadores e outros), componente (soluções e serviços), tipo de conteúdo (voz sobre IP, texto e imagens, vídeo e outros), modelo de implantação (no local e na nuvem), modelo de receita (assinatura, aquisição, aluguel e outros), tipo de serviço (consultoria, instalação e manutenção, treinamento e suporte e serviços gerenciados), usuários finais (mídia e entretenimento, educação e treinamento, saúde e condicionamento físico, TI e telecomunicações, comércio eletrônico, BFSI, governo e outros) - tendências do setor e previsão até 2032

Tamanho de mercado acima do topo

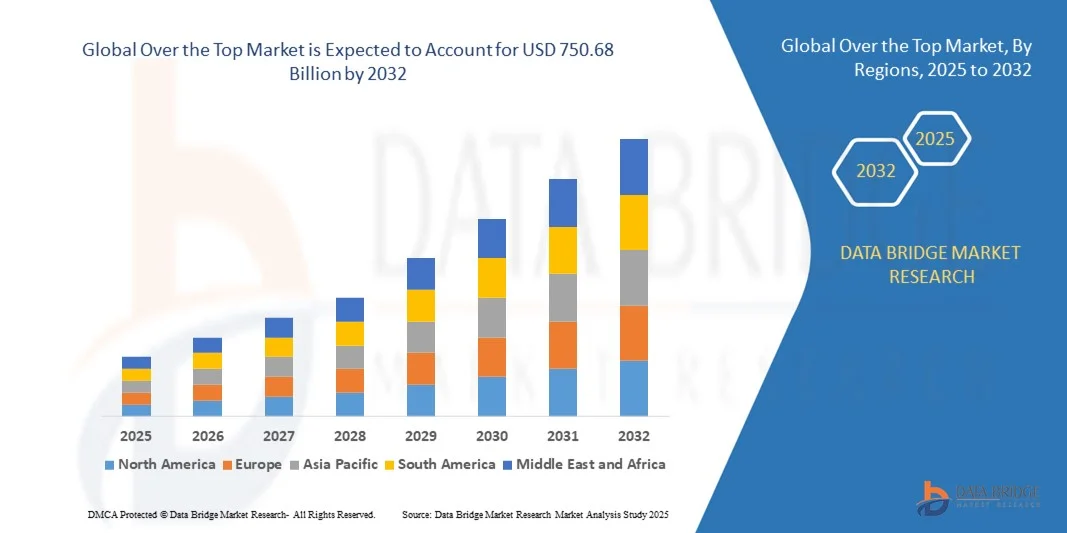

- O tamanho do mercado global over the top foi avaliado em US$ 263,16 bilhões em 2024 e deve atingir US$ 750,68 bilhões até 2032 , com um CAGR de 14,00% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela rápida expansão da Internet de alta velocidade, pela ampla penetração de smartphones e pela crescente preferência do consumidor por conteúdo de vídeo e áudio sob demanda, levando a uma maior adoção da plataforma OTT em todas as regiões

- Além disso, a crescente demanda por experiências de streaming personalizadas, sem anúncios e em vários dispositivos, juntamente com os avanços nas redes de distribuição de conteúdo e sistemas de recomendação baseados em IA, está impulsionando o crescimento de assinantes e expandindo o ecossistema OTT, impulsionando significativamente o crescimento do setor.

Análise de mercado exagerada

- As plataformas OTT fornecem serviços de streaming sob demanda para filmes, programas de TV, música e conteúdo ao vivo por meio de dispositivos conectados à Internet, oferecendo experiências de visualização personalizadas, flexíveis e interativas para consumidores em segmentos residenciais e comerciais

- A crescente demanda por serviços OTT é alimentada principalmente pelas mudanças nos hábitos de consumo de mídia, tendências de corte de assinaturas e pela crescente preferência pela acessibilidade de conteúdo a qualquer hora e em qualquer lugar, juntamente com investimentos contínuos em conteúdo original e localizado.

- A América do Norte dominou o mercado over the top com uma participação de 42,6% em 2024, devido à ampla penetração da Internet, alta adoção de smartphones e um ecossistema de entretenimento digital maduro

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado over the top durante o período previsto devido à crescente penetração de smartphones, planos de dados acessíveis e expansão da conectividade de banda larga em países como China, Índia e Japão.

- O segmento de vídeo dominou o mercado, com uma participação de mercado de 65,5% em 2024, devido à crescente demanda por plataformas de vídeo sob demanda e streaming ao vivo. A produção de conteúdo de alta qualidade, o aumento do investimento em programação original e a preferência do consumidor por entretenimento visual impulsionaram o domínio do conteúdo em vídeo. A expansão de plataformas globais de streaming, como Netflix, Amazon Prime Video e Disney+, também acelerou essa tendência.

Escopo do relatório e segmentação de mercado over the top

|

Atributos |

Principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise Pilstle. |

Tendências de mercado exageradas

Ascensão de experiências de streaming personalizadas e interativas

- O mercado over-the-top (OTT) está passando por uma transformação impulsionada pela crescente ênfase em experiências de streaming personalizadas e interativas. Os consumidores esperam cada vez mais que as plataformas de conteúdo personalizem recomendações, selecionem opções de visualização e ofereçam engajamento imersivo impulsionado por inteligência artificial e mecanismos de personalização baseados em análise.

- Por exemplo, a Netflix utiliza seus algoritmos avançados de recomendação de IA para fornecer sugestões de conteúdo personalizadas com base no comportamento do usuário, histórico de exibição e preferências. Da mesma forma, o Disney+ integra ferramentas de segmentação de público em sua plataforma para aumentar o engajamento, fornecendo sugestões alinhadas aos padrões de visualização em todas as faixas etárias e gêneros.

- A integração de tecnologias interativas, como enquetes ao vivo, visualizações de câmeras em vários ângulos e modelos de conteúdo "escolha sua própria aventura", está redefinindo a forma como o público interage com as mídias digitais. Esses recursos aumentam a participação do usuário e também criam valor diferenciado para provedores de serviços de streaming que buscam melhorar as taxas de retenção de clientes.

- Além disso, análises em tempo real e tecnologias de streaming adaptável estão permitindo que as plataformas ajustem dinamicamente a qualidade do vídeo e as recomendações de conteúdo com base em dados individuais do usuário. Isso garante experiências ininterruptas e, ao mesmo tempo, aprimora a personalização em diferentes dispositivos e condições de rede.

- As empresas de OTT também estão investindo fortemente em gamificação e ferramentas de engajamento do público, como recompensas de fidelidade e anúncios interativos. Esses recursos transformam o consumo passivo de conteúdo em participação ativa, promovendo conexões emocionais mais fortes entre marcas e públicos.

- À medida que a personalização se torna um pilar fundamental da diferenciação competitiva, espera-se que a ascensão de experiências de streaming interativas e baseadas em IA defina o próximo estágio da evolução do mercado OTT. A tendência significa uma mudança em direção a modelos de visualização centrados no consumidor, em que os ecossistemas de conteúdo são projetados em torno das preferências individuais e do envolvimento do usuário.

Dinâmica de mercado exagerada

Motorista

Alta adoção de smartphones e internet

- A proliferação global de smartphones e a expansão da conectividade de internet de alta velocidade são os principais impulsionadores do crescimento do mercado de OTT. Com a crescente acessibilidade de dispositivos inteligentes e planos de dados, os consumidores estão migrando constantemente de modelos de transmissão convencionais para streaming digital sob demanda.

- Por exemplo, em 2025, a Netflix e a Amazon Prime Video relataram um crescimento substancial na audiência em mercados emergentes como Índia e Brasil, impulsionado pela melhoria do 4G e pela expansão da adoção do 5G. Da mesma forma, a MX Player e a Hotstar alavancaram a ampla penetração de smartphones para ampliar o acesso a conteúdo regional entre populações rurais e urbanas.

- A combinação da capacidade de streaming móvel com opções de banda larga acessíveis minimizou as barreiras de entrada para novos usuários, permitindo acesso contínuo a plataformas OTT em todos os grupos demográficos. Essa acessibilidade digital está expandindo significativamente as bases de usuários e a duração dos vídeos assistidos em todo o mundo.

- Além disso, a disponibilidade de televisores inteligentes e dispositivos de transmissão de baixo custo impulsionou ainda mais a adoção do OTT, permitindo que os consumidores conectem facilmente o streaming de conteúdo móvel a telas grandes. Essa compatibilidade entre dispositivos aumenta a flexibilidade e a acessibilidade para espectadores em todo o mundo.

- A convergência de altas velocidades de internet, o consumo de mídia priorizando dispositivos móveis e a crescente diversidade de conteúdo estão ajudando os players de OTT a alcançar públicos até então inexplorados. À medida que a infraestrutura de conectividade continua a se fortalecer, a expansão sustentada de smartphones e redes móveis continuará sendo uma força central que impulsiona o crescimento global das plataformas OTT.

Restrição/Desafio

Competição intensa e saturação de conteúdo

- O mercado OTT enfrenta desafios significativos devido à intensificação da concorrência e à crescente supersaturação de conteúdo. Com a entrada de diversos players no mercado, as plataformas estão sob constante pressão para diferenciar suas ofertas de conteúdo e fidelizar os assinantes em um ambiente cada vez mais concorrido.

- Por exemplo, plataformas como Hulu, Apple TV+ e Peacock investiram agressivamente em conteúdo original para competir com gigantes consolidados como Netflix e Disney+. No entanto, o aumento resultante no volume de conteúdo dificultou a retenção de público, já que os consumidores frequentemente alternam entre os serviços em busca de conteúdo novo e exclusivo.

- À medida que múltiplas plataformas competem por participação de mercado, os custos de produção e licenciamento aumentaram drasticamente, impactando a lucratividade em todo o setor. A exigência constante de produzir conteúdo exclusivo e de alta qualidade aumentou a pressão financeira até mesmo para provedores de streaming estabelecidos.

- Além disso, a fadiga do público, decorrente da demanda excessiva por assinaturas e de padrões repetitivos de conteúdo, está reduzindo gradualmente os níveis de engajamento do usuário. A presença de gêneros e formatos semelhantes em plataformas concorrentes reduz o valor percebido e dificulta a retenção de assinantes.

- Embora a consolidação e a especialização regional sejam estratégias utilizadas por alguns players para navegar pela saturação do mercado, sustentar propostas de valor diferenciadas continua sendo uma tarefa complexa. Alcançar a estabilidade a longo prazo exigirá diferenciação estratégica, investimentos em conteúdo localizado e ferramentas avançadas de engajamento para manter a fidelidade do público neste cenário competitivo.

Escopo de mercado acima do topo

O mercado é segmentado com base no tipo de plataforma, componente, tipo de conteúdo, modelo de implantação, modelo de receita, tipo de serviço e usuários finais.

- Por tipo de plataforma

Com base no tipo de plataforma, o mercado Over-the-Top (OTT) é segmentado em smartphones, smart TVs, laptops, desktops e tablets, consoles de jogos, decodificadores e outros. O segmento de smartphones dominou a maior fatia de receita do mercado em 2024, devido à ampla penetração de dispositivos móveis e planos de dados acessíveis em todo o mundo. A crescente demanda por entretenimento móvel e a rápida adoção da conectividade 5G melhoraram a qualidade do streaming de vídeo e reduziram a latência, tornando os smartphones o principal meio de consumo de conteúdo OTT. Além disso, a disponibilidade de aplicativos de streaming específicos para dispositivos móveis e opções de visualização offline reforçam ainda mais o domínio desse segmento.

O segmento de smart TVs deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente migração para o entretenimento doméstico e pela crescente integração de aplicativos OTT em interfaces de televisão. Os consumidores estão cada vez mais substituindo os serviços tradicionais de TV a cabo por smart TVs que oferecem acesso direto a diversas plataformas de streaming. A qualidade de imagem aprimorada, a busca por voz e o aumento de modelos de smart TVs acessíveis aceleraram a adoção, principalmente na Ásia-Pacífico e na Europa.

- Por componente

Com base nos componentes, o mercado de OTT é categorizado em soluções e serviços. O segmento de soluções dominou o mercado em 2024, impulsionado pela crescente implantação de plataformas avançadas de gerenciamento de conteúdo e streaming. As soluções fornecem infraestrutura crítica para codificação, transcodificação e entrega de conteúdo, permitindo que os provedores de OTT mantenham a qualidade e a escalabilidade. O aumento das plataformas de vídeo sob demanda (VOD) e streaming ao vivo ampliou ainda mais a necessidade de soluções de streaming robustas com recursos aprimorados de segurança, análise e monetização.

Espera-se que o segmento de serviços cresça ao ritmo mais acelerado entre 2025 e 2032, devido à crescente demanda por suporte gerenciado e baseado em nuvem entre provedores de OTT. À medida que a distribuição de conteúdo se torna mais complexa, as empresas dependem de serviços profissionais para personalização, integração e otimização de desempenho da plataforma. A tendência crescente de terceirização de funções de manutenção e suporte para aumentar a eficiência operacional e focar nos principais recursos de streaming também contribui para esse crescimento.

- Por tipo de conteúdo

Com base no tipo de conteúdo, o mercado OTT é segmentado em voz sobre IP, texto e imagens, vídeo e outros. O segmento de vídeo foi responsável pela maior fatia da receita, 65,5% em 2024, devido à crescente demanda por plataformas de vídeo sob demanda e streaming ao vivo. A produção de conteúdo de alta qualidade, o aumento do investimento em programação original e a preferência do consumidor por entretenimento visual impulsionaram o domínio do conteúdo em vídeo. A expansão de plataformas globais de streaming, como Netflix, Amazon Prime Video e Disney+, também acelerou essa tendência.

O segmento de voz sobre IP (VoIP) deverá registrar a maior taxa de crescimento durante o período previsto, impulsionado pelo uso crescente de soluções de chamadas e conferências pela internet. A crescente integração de recursos de VoIP em plataformas de comunicação OTT e o aumento do trabalho remoto e da colaboração online estão impulsionando a demanda. Além disso, as empresas estão adotando o VoIP para comunicações econômicas, de alta qualidade e escaláveis, aumentando sua penetração entre empresas e usuários individuais.

- Por modelo de implantação

Com base no modelo de implantação, o mercado de OTT se divide em on-premise e on-cloud. O segmento on-cloud dominou o mercado em 2024 devido à sua escalabilidade, flexibilidade e eficiência de custos. A implantação baseada em nuvem permite streaming contínuo em múltiplas regiões com menor latência e facilita análises em tempo real e a personalização de conteúdo. Os provedores de OTT preferem infraestrutura em nuvem para gerenciar grandes volumes de dados, reduzir a complexidade operacional e garantir uma entrega de serviços mais rápida.

Espera-se que o segmento on-premise testemunhe um crescimento notável entre 2025 e 2032, impulsionado por empresas e organizações governamentais focadas em maior controle sobre dados e segurança. Alguns provedores de conteúdo e empresas de mídia preferem a implantação on-premise para manter direitos de propriedade e garantir a conformidade com as regulamentações de dados. Essa abordagem está ganhando força, especialmente entre distribuidores de conteúdo premium que gerenciam ativos de mídia confidenciais.

- Por modelo de receita

Com base no modelo de receita, o mercado OTT é dividido em assinatura, aquisição, aluguel e outros. O segmento de assinatura dominou o mercado em 2024, devido à popularidade das plataformas de vídeo sob demanda (SVOD) baseadas em assinatura, que oferecem conteúdo de alta qualidade e sem anúncios. Os consumidores preferem pagamentos mensais ou anuais previsíveis, e o sucesso de plataformas como Netflix e Disney+ consolidou a liderança do modelo de assinatura. Além disso, pacotes de assinatura e preços flexíveis aumentaram a retenção e a fidelidade do consumidor.

O segmento de aluguel deverá registrar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente preferência por conteúdo pay-per-view. Este modelo atrai usuários que buscam acesso de curto prazo a títulos premium ou exclusivos, sem compromissos de longo prazo. O aumento dos lançamentos de filmes digitais e a transmissão ao vivo de eventos são fatores-chave para acelerar o crescimento da receita com aluguel, tanto em economias desenvolvidas quanto emergentes.

- Por tipo de serviço

Com base no tipo de serviço, o mercado OTT é categorizado em consultoria, instalação e manutenção, treinamento e suporte e serviços gerenciados. O segmento de serviços gerenciados deteve a maior participação de mercado em 2024, impulsionado pela necessidade de entrega eficiente de conteúdo, gerenciamento de usuários e monitoramento de desempenho. Os provedores de OTT estão terceirizando essas operações para parceiros especializados para aumentar o tempo de atividade e a confiabilidade do serviço. A crescente complexidade das plataformas OTT e a necessidade de otimização contínua reforçam ainda mais a demanda por serviços gerenciados.

O segmento de consultoria deverá apresentar a maior taxa de crescimento entre 2025 e 2032, à medida que empresas de OTT buscam consultoria estratégica para expansão, transformação digital e integração tecnológica. Os serviços de consultoria auxiliam os provedores na adoção de recomendações baseadas em IA, na otimização de modelos de monetização e na garantia da conformidade regulatória. A crescente concorrência entre plataformas de streaming intensificou a necessidade de consultoria especializada para aprimorar a experiência do usuário e a escalabilidade operacional.

- Por usuários finais

Com base nos usuários finais, o mercado de OTT é segmentado em mídia e entretenimento, educação e treinamento, saúde e fitness, TI e telecomunicações, comércio eletrônico, BFSI, governo e outros. O segmento de mídia e entretenimento dominou o mercado em 2024 devido ao crescimento exponencial dos serviços de streaming de vídeo e aos investimentos globais na criação de conteúdo digital. A mudança dos espectadores para o entretenimento personalizado e sob demanda transformou esse segmento no principal impulsionador do consumo de OTT. A integração de algoritmos avançados de recomendação e a expansão regional de conteúdo aumentam ainda mais o engajamento.

Espera-se que o segmento de educação e treinamento cresça ao ritmo mais acelerado entre 2025 e 2032, impulsionado pela adoção de plataformas de aprendizagem baseadas em OTT e conteúdo de e-learning. A crescente demanda por educação remota, treinamento corporativo e videoaulas interativas tem incentivado instituições e empresas a adotar modelos de entrega OTT. O uso crescente de análises baseadas em IA para personalizar experiências de aprendizagem também contribui para a rápida expansão desse segmento.

Análise regional do mercado Over the Top

- A América do Norte dominou o mercado over the top com a maior participação de receita de 42,6% em 2024, impulsionada pela ampla penetração da Internet, alta adoção de smartphones e um ecossistema de entretenimento digital maduro

- Os consumidores da região preferem streaming sob demanda e experiências de conteúdo personalizado, aumentando o uso da plataforma OTT nos segmentos de mídia, educação e corporativo.

- Este crescimento é ainda apoiado por altos rendimentos disponíveis, infraestrutura de banda larga robusta e a crescente adoção de dispositivos conectados, estabelecendo os serviços OTT como um meio primário para entretenimento e comunicação em ambientes residenciais e comerciais.

Visão geral do mercado de over the top dos EUA

O mercado de serviços over-the-top dos EUA conquistou a maior fatia da receita da América do Norte em 2024, impulsionado pelo crescente consumo de vídeo sob demanda, streaming ao vivo e conteúdo interativo. A migração dos serviços tradicionais de TV a cabo e satélite para plataformas de streaming digital está se acelerando, apoiada por uma população antenada em tecnologia e pela ampla disponibilidade de internet de alta velocidade. Fortes investimentos de provedores globais e locais de serviços over-the-top, juntamente com a integração com smart TVs, smartphones e assistentes de voz, contribuem ainda mais para o crescimento do mercado.

Visão geral do mercado europeu Over the Top

O mercado europeu de serviços over the top deverá crescer a um CAGR substancial durante o período previsto, impulsionado principalmente pela crescente adoção digital, pelo suporte regulatório para serviços de internet e pela crescente preferência por conteúdo de streaming personalizado. Os consumidores estão adotando plataformas over the top para entretenimento, educação e comunicação, enquanto a urbanização e a maior penetração de smartphones impulsionam a demanda. A região testemunha um crescimento significativo tanto em modelos baseados em assinatura quanto em modelos com anúncios, melhorando a acessibilidade ao conteúdo em diversos dispositivos.

Visão geral do mercado de over the top no Reino Unido

O mercado de serviços over-the-top do Reino Unido deverá crescer a um CAGR considerável durante o período previsto, impulsionado pela crescente demanda por entretenimento sob demanda, alta penetração da internet e adoção de plataformas móveis e de smart TV. O aumento do consumo de conteúdo em smartphones e dispositivos conectados, aliado à popularidade dos serviços de streaming por assinatura, está impulsionando a expansão do mercado. Além disso, a sólida infraestrutura de e-commerce e a adoção de pagamentos digitais estão facilitando o acesso contínuo a serviços over-the-top.

Visão geral do mercado alemão Over the Top

Espera-se que o mercado de serviços over-the-top na Alemanha se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre serviços de conteúdo digital e pela demanda por experiências de streaming de alta qualidade. Os consumidores preferem cada vez mais plataformas over-the-top para entretenimento, conteúdo educacional e comunicação corporativa. A robusta infraestrutura de TI do país, a alta disponibilidade de banda larga e o crescente investimento em conteúdo original e localizado reforçam ainda mais a adoção pelo mercado, especialmente em smart TVs, laptops e dispositivos móveis.

Visão geral do mercado de produtos over the top na Ásia-Pacífico

O mercado de serviços over-the-top na Ásia-Pacífico deverá crescer à CAGR mais rápida de 2025 a 2032, impulsionado pela crescente penetração de smartphones, planos de dados acessíveis e expansão da conectividade de banda larga em países como China, Índia e Japão. A rápida urbanização, o aumento da renda disponível e as iniciativas governamentais que promovem a alfabetização digital e a infraestrutura inteligente estão acelerando a adoção de serviços over-the-top. A região também testemunha um crescimento significativo na produção de conteúdo regional e em ofertas multilíngues, ampliando a base de consumidores e impulsionando o engajamento nas plataformas.

Visão geral do mercado japonês Over the Top

O mercado de serviços over the top no Japão está testemunhando um crescimento constante, apoiado pelo ecossistema tecnologicamente avançado do país, pela internet de alta velocidade e pela crescente preferência do consumidor por conteúdo sob demanda. As plataformas over the top estão cada vez mais integradas a smart TVs, dispositivos móveis e consoles de jogos, atendendo tanto a conteúdo de entretenimento quanto educacional. O envelhecimento da população japonesa também favorece soluções de streaming convenientes, personalizadas e acessíveis para uso residencial e comercial, aumentando a demanda por serviços over the top fáceis de usar.

Visão geral do mercado chinês Over the Top

O mercado chinês de serviços over-the-top foi responsável pela maior fatia da receita na Ásia-Pacífico em 2024, impulsionado pela rápida expansão do consumo de conteúdo digital e por uma população massiva que prioriza os dispositivos móveis. O número crescente de usuários de internet, a adoção de dispositivos inteligentes e os investimentos em plataformas over-the-top nacionais contribuíram para o crescimento do mercado. O forte apoio governamental à infraestrutura digital, a ascensão do conteúdo de vídeo curto e interativo e os preços competitivos dos serviços de assinatura são fatores-chave que impulsionam a adoção do Over-the-top nos segmentos de mídia, educação e corporativo.

Participação de mercado acima do limite

A indústria over the top é liderada principalmente por empresas bem estabelecidas, incluindo:

- Amazon Web Services, Inc. (EUA)

- Netflix (EUA)

- Hulu, LLC (EUA)

- Google, LLC (EUA)

- Roku, Inc. (EUA)

- Facebook (EUA)

- Apple Inc. (EUA)

- Kaltura, Inc. (EUA)

- Twitter, Inc. (EUA)

- Telestra (Austrália)

- Rakuten, Inc. (Japão)

- Home Box Office, Inc. (EUA)

- LinkedIn Corporation (EUA)

- Evernote Corporation (EUA)

- YouTube (EUA)

- Advocado Pte. Ltd. (Singapura)

- LINE Corporation (Japão)

- Zype Inc. (EUA)

- Fandango (EUA)

- Dropbox (EUA)

- Yahoo (EUA)

- Microsoft (EUA)

- Innovid (EUA)

Últimos desenvolvimentos no mercado global de over the top

- Em maio de 2022, a Mattel Inc. anunciou uma parceria estratégica com a HBO Max para lançar uma série de novos especiais live-action de American Girl baseados em sua franquia de sucesso de bonecas e livros. Espera-se que essa colaboração amplie a presença de conteúdo da Mattel no mercado OTT, alavancando o alcance de streaming da HBO Max. O lançamento de especiais de alto nível, como American Girl: Corinne Tan, fortalece a visibilidade da marca, impulsiona o engajamento dos assinantes e posiciona a empresa para explorar tanto o entretenimento infantil quanto o streaming voltado para a família.

- Em junho de 2022, a Amazon firmou uma parceria com a empresa de entretenimento americana AMC Networks para distribuir seu conteúdo nos canais Amazon Prime Video na Índia. Essa iniciativa permite que a Amazon Prime Video expanda sua biblioteca de conteúdo, oferecendo assinaturas AMC+ e Acorn TV sem anúncios, aumentando assim seu apelo em um mercado OTT competitivo. A parceria aumenta a penetração de mercado, atrai novos assinantes e reforça a posição da Amazon como uma plataforma de streaming abrangente na Índia.

- Em outubro de 2021, a Netflix realizou sua maior aquisição, comprando a Roald Dahl Story Company para criar uma linha de séries de TV animadas e outros conteúdos de mídia relacionados. Essa aquisição permite que a Netflix fortaleça seu portfólio de propriedade intelectual, expanda a oferta de conteúdo para filmes de animação e live-action, TV, jogos e produtos de consumo, além de impulsionar o crescimento de assinantes globalmente. A mudança estratégica também reforça o posicionamento competitivo da Netflix no segmento de OTT para famílias e crianças, ao mesmo tempo em que diversifica suas fontes de receita.

- Em abril de 2021, a The Walt Disney Company e a Sony Pictures Entertainment anunciaram um acordo de licenciamento plurianual para os direitos de streaming e TV nos EUA dos lançamentos da Sony Pictures nos cinemas. Este acordo permite que as plataformas de streaming da Disney, incluindo Disney+ e Hulu, bem como suas redes lineares, acessem o conteúdo da Sony, expandindo a biblioteca de conteúdo OTT da Disney. Ao oferecer uma variedade maior de filmes e séries, a Disney fortalece a retenção de assinantes, impulsiona o engajamento da plataforma e aumenta sua participação de mercado no cenário OTT cada vez mais competitivo.

- Em abril de 2020, a Synamedia firmou uma parceria com o Google Cloud para expandir suas ofertas over-the-top "como serviço". Essa colaboração permite que a Synamedia ofereça soluções OTT escaláveis e de alto desempenho com custos operacionais reduzidos, especialmente para esportes ao vivo e conteúdo de alta demanda. A parceria melhora a eficiência da entrega de conteúdo, aprimora a experiência do usuário por meio de streaming de baixa latência e posiciona a Synamedia como uma facilitadora tecnológica líder no mercado de infraestrutura OTT.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.