Global Pancreatic Cancer Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.00 Billion

USD

5.35 Billion

2023

2032

USD

3.00 Billion

USD

5.35 Billion

2023

2032

| 2024 –2032 | |

| USD 3.00 Billion | |

| USD 5.35 Billion | |

| % | |

|

Segmentação do mercado global de diagnóstico de câncer de pâncreas, por tipo de teste (teste de imagem, biópsia, exame de sangue, teste genômico e outros), estágio do câncer (estágio 0, estágio I, estágio II, estágio III e estágio IV), tipo de tumor (tumores exócrinos e tumores neuroendócrinos), produto (produtos baseados em instrumentos, produtos baseados em plataforma, kits e reagentes e outros consumíveis), tecnologia ( hibridização in situ fluorescente , sequenciamento de última geração, fluoroimunoensaio, hibridização genômica comparativa, imuno-histoquímica e outros), aplicação (triagem, diagnóstico e preditivo, prognóstico e pesquisa), usuário final (hospitais, centros de diagnóstico, centros de pesquisa do câncer, institutos acadêmicos, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de diagnóstico de câncer de pâncreas

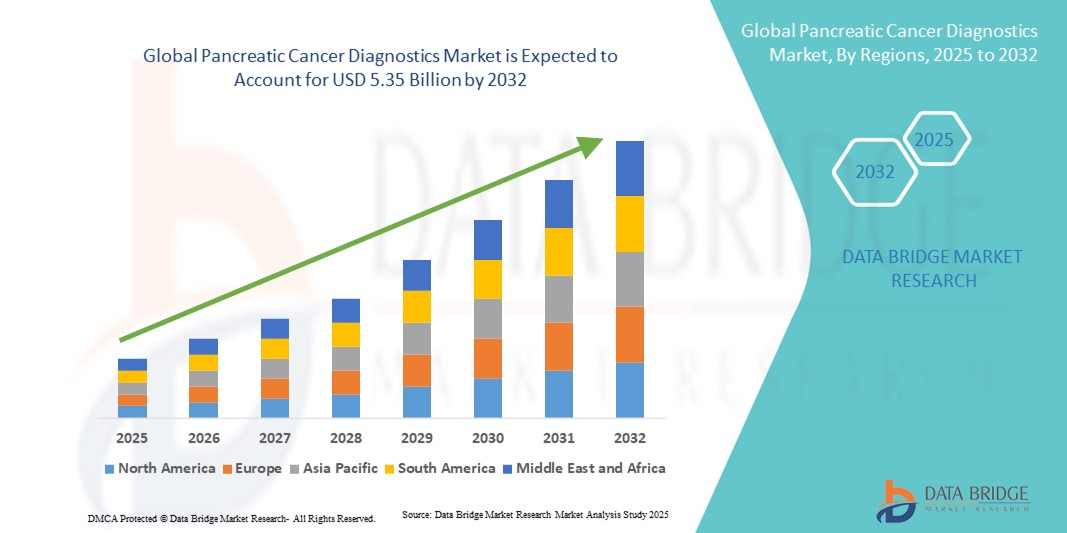

- O tamanho do mercado global de diagnóstico de câncer de pâncreas foi avaliado em US$ 3,00 bilhões em 2024 e deve atingir US$ 5,35 bilhões até 2032 , com um CAGR de 7,50% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e progresso tecnológico em diagnóstico por imagem, pesquisa de biomarcadores e testes moleculares, levando ao aumento da digitalização e precisão em ambientes de saúde

- Além disso, a crescente demanda por soluções precisas, minimamente invasivas e de detecção precoce para câncer de pâncreas está consolidando o diagnóstico avançado como um componente crítico do tratamento oncológico moderno. Esses fatores convergentes estão acelerando a adoção de soluções de diagnóstico para câncer de pâncreas, impulsionando significativamente o crescimento do setor nos próximos anos.

Análise de Mercado de Diagnóstico de Câncer de Pâncreas

- O diagnóstico do câncer de pâncreas desempenha um papel vital na melhoria das taxas de sobrevivência, visto que a doença é frequentemente detectada em estágios avançados. Avanços em imagem, biomarcadores e diagnóstico molecular estão acelerando o crescimento do mercado.

- A crescente demanda é impulsionada pelo aumento da incidência global de câncer de pâncreas, pela crescente conscientização sobre os benefícios da detecção precoce, pelos maiores gastos com saúde e pela adoção de tecnologias de diagnóstico inovadoras e não invasivas.

- A América do Norte dominou o mercado de diagnóstico de câncer de pâncreas, respondendo por 41,8% da receita em 2024, apoiada por infraestrutura avançada de saúde, adoção precoce de novos diagnósticos, fortes atividades de P&D e políticas de reembolso favoráveis. Os EUA continuam sendo o maior contribuinte na região.

- Espera-se que a região Ásia-Pacífico registre o crescimento mais rápido durante o período previsto no mercado de diagnóstico de câncer de pâncreas, impulsionado pela rápida urbanização, pela expansão do acesso à saúde, pelo aumento da renda disponível e pela crescente prevalência de câncer de pâncreas em economias emergentes como China e Índia.

- Os tumores exócrinos dominaram o mercado de diagnóstico de câncer de pâncreas, com uma participação de mercado de 86,2% em 2024, visto que o adenocarcinoma ductal pancreático (ADP), um tipo de tumor exócrino, representa a esmagadora maioria dos casos diagnosticados. Essa alta prevalência se traduz diretamente no aumento da demanda por uma ampla gama de métodos diagnósticos, incluindo imagem, biópsia e testes moleculares.

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Câncer de Pâncreas

|

Atributos |

Principais insights de mercado para diagnóstico de câncer de pâncreas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de câncer de pâncreas

Maior conveniência por meio de diagnósticos avançados de câncer de pâncreas

- Uma tendência significativa e crescente no mercado global de diagnóstico de câncer de pâncreas é a adoção de tecnologias de diagnóstico mais avançadas, precisas e menos invasivas. Essa mudança está melhorando significativamente a conveniência para o paciente, a detecção precoce e os resultados gerais do gerenciamento da doença.

- Por exemplo, testes baseados em biópsia líquida estão sendo cada vez mais adotados devido à sua capacidade de detectar biomarcadores de câncer em amostras de sangue. Ao contrário das biópsias de tecido tradicionais, esses métodos são minimamente invasivos e podem ser repetidos com frequência, melhorando o conforto do paciente e permitindo o monitoramento em tempo real da progressão da doença.

- A integração do sequenciamento de nova geração (NGS) no diagnóstico do câncer de pâncreas permite o perfil genômico abrangente, que respalda abordagens de medicina de precisão . Isso ajuda os médicos a identificar mutações específicas e personalizar terapias direcionadas, otimizando assim as estratégias de tratamento.

- Os avanços nas tecnologias de imagem, como ultrassom endoscópico (EUS), ressonância magnética e tomografia por emissão de pósitrons (PET-CT), estão melhorando a precisão do diagnóstico, permitindo a detecção mais precoce e melhor diferenciação entre lesões pancreáticas benignas e malignas.

- A conexão perfeita entre modalidades de diagnóstico e plataformas digitais de patologia facilita a análise centralizada de dados e consultas remotas. Isso permite que equipes multidisciplinares colaborem de forma mais eficaz e tomem decisões mais rápidas e baseadas em evidências para o atendimento ao paciente.

- Essa tendência em direção a sistemas de diagnóstico mais inteligentes, precisos e integrados está remodelando fundamentalmente as expectativas em oncologia. Consequentemente, empresas como Roche Diagnostics, Thermo Fisher Scientific e Qiagen estão ativamente desenvolvendo testes inovadores baseados em biomarcadores e diagnósticos moleculares personalizados para a detecção e o monitoramento do câncer de pâncreas.

- A demanda por soluções de diagnóstico precisas, rápidas e amigáveis ao paciente está crescendo rapidamente em ambientes clínicos e de pesquisa, à medida que os profissionais de saúde e os pacientes priorizam cada vez mais a detecção precoce, o tratamento personalizado e melhores resultados de sobrevivência.

Dinâmica do mercado de diagnóstico de câncer de pâncreas

Motorista

Necessidade crescente de detecção precoce e avanços tecnológicos

- A crescente incidência de câncer de pâncreas em todo o mundo, juntamente com sua alta taxa de mortalidade devido ao diagnóstico tardio, é um fator significativo para o aumento da demanda por soluções avançadas de diagnóstico.

- Por exemplo, em março de 2024, pesquisadores introduziram plataformas inovadoras de biópsia líquida capazes de detectar DNA tumoral circulante em estágios muito iniciais, oferecendo o potencial de transformar os resultados clínicos para pacientes com câncer de pâncreas. Espera-se que esse progresso tecnológico e as iniciativas estratégicas de empresas líderes acelerem o crescimento da indústria de diagnóstico de câncer de pâncreas no período previsto.

- À medida que cresce a conscientização sobre a importância da detecção precoce, os profissionais de saúde priorizam métodos de teste precisos, minimamente invasivos e eficientes. Isso impulsionou a adoção de modalidades avançadas de diagnóstico, como perfil molecular, sequenciamento de última geração e ferramentas de imagem assistidas por IA.

- Além disso, o aumento dos investimentos em medicina de precisão , pesquisa de biomarcadores e abordagens diagnósticas integradas está tornando essas soluções um componente indispensável do tratamento oncológico moderno. A demanda por tais inovações é ainda mais fortalecida por iniciativas governamentais, ensaios clínicos e colaborações entre empresas de biotecnologia e instituições de saúde.

- A convergência desses fatores está impulsionando significativamente a adoção de soluções de diagnóstico de câncer de pâncreas, impulsionando assim um forte crescimento do mercado nos próximos anos.

Restrição/Desafio

Altos custos e acessibilidade limitada em regiões em desenvolvimento

- Apesar dos avanços, os custos relativamente elevados dos testes avançados de diagnóstico do cancro do pâncreas, como a sequenciação genómica e a imagiologia molecular, representam um desafio significativo para uma adopção mais ampla.

- Estes custos funcionam frequentemente como uma barreira em países de baixo e médio rendimento, onde os orçamentos para a saúde são limitados e o acesso a instalações especializadas é limitado.

- Por exemplo, embora a sequenciação de nova geração tenha demonstrado ser imensamente promissora na identificação de mutações genéticas associadas ao cancro do pâncreas, a infra-estrutura e a experiência especializada necessárias para tais testes continuam indisponíveis em muitas regiões.

- Isto limita a adopção generalizada de diagnósticos de ponta e contribui para disparidades nos resultados dos pacientes

- Outra preocupação é a falta de protocolos de rastreamento padronizados para a detecção precoce do câncer de pâncreas. Como os sintomas costumam estar ausentes até estágios avançados, muitos pacientes são diagnosticados tarde demais, destacando a necessidade urgente de programas de rastreamento mais acessíveis e com preços acessíveis.

- Abordar estes desafios através de estratégias de redução de custos, expansão da cobertura de seguros, aumento do financiamento governamental e investimento em ferramentas de diagnóstico portáteis ou no local de atendimento será essencial para garantir o acesso equitativo.

- As empresas que se concentram no desenvolvimento de soluções de diagnóstico acessíveis e em parcerias com organizações de saúde pública provavelmente desempenharão um papel fundamental na superação dessas barreiras.

Escopo de mercado de diagnóstico de câncer de pâncreas

O mercado de diagnóstico de câncer de pâncreas é segmentado com base no tipo de teste, estágio do câncer, tipo de tumor, produto, tecnologia, aplicação, usuário final e canal de distribuição.

- Por tipo de teste

Com base no tipo de teste, o mercado de diagnóstico de câncer de pâncreas é segmentado em exames de imagem, biópsia, exame de sangue, teste genômico e outros. O segmento de exames de imagem dominou a maior fatia de receita de mercado, de 39,5% em 2024, principalmente porque a imagem desempenha um papel central em todas as etapas da detecção, estadiamento e monitoramento do câncer de pâncreas. Tecnologias avançadas de imagem, como tomografias computadorizadas, ressonâncias magnéticas, tomografias por emissão de pósitrons (PET) e ultrassons endoscópicos, costumam ser a primeira linha de avaliação diagnóstica quando sintomas como icterícia ou dor abdominal aparecem. A capacidade dos exames de imagem de detectar o tamanho do tumor, a disseminação local e o envolvimento de vasos próximos os torna indispensáveis para o planejamento do tratamento. Além disso, melhorias nos agentes de contraste, integração de algoritmos de IA para interpretação aprimorada e maior disponibilidade em sistemas de saúde desenvolvidos e emergentes continuam a fortalecer sua participação de mercado. Os crescentes investimentos em infraestrutura de imagem hospitalar, juntamente com a crescente demanda por opções de diagnóstico não invasivo, amplificam ainda mais esse domínio globalmente.

O segmento de testes genômicos, por outro lado, está projetado para expandir a uma taxa composta de crescimento anual (CAGR) mais rápida, de 12,5%, de 2025 a 2032, à medida que o perfil genômico se torna um pilar da oncologia de precisão. Os testes genômicos permitem que os médicos identifiquem mutações acionáveis, como BRCA1/2, KRAS e PALB2, que são cruciais para determinar a elegibilidade para terapias direcionadas ou imunoterapia. Esse tipo de teste ganhou força porque não apenas apoia o diagnóstico preciso, mas também orienta abordagens de tratamento personalizadas a longo prazo, melhorando as chances de sobrevivência dos pacientes. A crescente adoção do sequenciamento de próxima geração (NGS), juntamente com a redução dos custos dos testes genéticos, está tornando o diagnóstico genômico mais acessível em hospitais e laboratórios de diagnóstico. Além disso, o foco crescente das empresas farmacêuticas no desenvolvimento de diagnósticos complementares e os órgãos reguladores que incentivam os ensaios baseados em biomarcadores estão acelerando a demanda por testes genômicos, especialmente na América do Norte e na Europa.

- Por estágio do câncer

Com base no estágio do câncer, o mercado de diagnóstico de câncer de pâncreas é segmentado em Estágio 0, Estágio I, Estágio II, Estágio III e Estágio IV. O segmento de Estágio II dominou o mercado com a maior participação de 32,0% em 2024, pois este é o estágio em que a maioria dos pacientes é diagnosticada devido ao aparecimento de sintomas mais evidentes. No Estágio II, o câncer de pâncreas geralmente se espalhou para os linfonodos próximos, mas ainda pode ser ressecável cirurgicamente, tornando os testes diagnósticos essenciais para avaliar a operabilidade e planejar abordagens terapêuticas. Modalidades de imagem, combinadas com biópsia de tecido e avaliações de biomarcadores, são rotineiramente empregadas neste estágio para avaliar a extensão da doença. A crescente conscientização entre os pacientes, o uso mais amplo de programas de triagem de saúde e os avanços na precisão das imagens aumentaram as taxas de detecção neste estágio. Além disso, os profissionais de saúde enfatizam testes diagnósticos agressivos no Estágio II porque a intervenção precoce pode estender significativamente os resultados de sobrevivência em comparação com a detecção em estágio tardio.

O estágio 0, no entanto, deverá registrar o CAGR mais rápido, de 13,0%, de 2025 a 2032, à medida que os sistemas globais de saúde dão maior ênfase à oncologia preventiva e à detecção precoce do câncer. Embora os casos de estágio 0 sejam raros e frequentemente identificados incidentalmente durante exames genéticos ou vigilância de grupos de alto risco, os avanços na pesquisa de biomarcadores e biópsia líquida estão tornando a detecção precoce cada vez mais possível. O uso crescente de aconselhamento genético para famílias com síndromes hereditárias de câncer pancreático, combinado com programas preventivos financiados pelo governo, está ajudando a expandir esse segmento. A detecção precoce também se beneficia de ensaios aprimorados de biomarcadores baseados em sangue, capazes de identificar o DNA tumoral circulante. Essas inovações, juntamente com ferramentas de previsão de risco alimentadas por IA, tornam a detecção do estágio 0 uma área promissora e em rápida evolução no cenário diagnóstico.

- Por tipo de tumor

Com base no tipo de tumor, o mercado de diagnóstico de câncer de pâncreas é segmentado em tumores exócrinos e tumores neuroendócrinos. Os tumores exócrinos representaram a maior fatia de mercado, de 86,2% em 2024, uma vez que o adenocarcinoma ductal pancreático (ADP), um tipo de tumor exócrino, representa a esmagadora maioria dos casos diagnosticados. Essa alta prevalência se traduz diretamente no aumento da demanda por uma ampla gama de métodos diagnósticos, incluindo exames de imagem, biópsia e testes moleculares. Como os tumores exócrinos geralmente progridem agressivamente e são frequentemente diagnosticados em estágios avançados, há uma forte dependência de abordagens diagnósticas multimodais para confirmar a doença, estadiá-la com precisão e avaliar as opções de tratamento. Hospitais e centros de câncer em todo o mundo alocam recursos substanciais para o diagnóstico de tumores exócrinos devido à sua alta incidência, baixas taxas de sobrevida e necessidade urgente de testes abrangentes. Além disso, os ensaios clínicos em andamento, a cobertura mais ampla de seguros para procedimentos de imagem e biópsia e o forte financiamento para a pesquisa do câncer de pâncreas garantem que os tumores exócrinos continuem sendo o foco diagnóstico dominante.

Em contraste, espera-se que os tumores neuroendócrinos cresçam a uma CAGR de 11,4%, a mais rápida, entre 2025 e 2032, à medida que a crescente conscientização clínica e as melhores modalidades diagnósticas levam à identificação mais frequente desses cânceres raros. Ao contrário dos tumores exócrinos, os tumores neuroendócrinos frequentemente se apresentam de forma mais indolente, o que historicamente levava ao subdiagnóstico. No entanto, técnicas modernas de imagem, como a PET/CT com Ga-68 DOTATATE, combinadas com avanços nos testes de biomarcadores, estão permitindo a identificação mais precoce e precisa desses casos. O uso crescente de imagens do receptor de somatostatina e ensaios moleculares de última geração estão expandindo a precisão diagnóstica. Além disso, as empresas farmacêuticas estão investindo cada vez mais em terapias para tumores neuroendócrinos, o que indiretamente impulsiona a demanda diagnóstica. Embora ainda seja um segmento menor em termos de volume, o diagnóstico de tumores neuroendócrinos está ganhando importância de forma constante devido aos melhores resultados de sobrevida e à crescente prevalência em mercados desenvolvidos e emergentes.

- Por produto

Com base no produto, o mercado de diagnóstico de câncer de pâncreas é segmentado em produtos baseados em instrumentos, produtos baseados em plataforma, kits e reagentes e outros consumíveis. Os produtos baseados em instrumentos dominaram o mercado com a maior participação de 41,8% em 2024, devido ao amplo uso de equipamentos de diagnóstico, como scanners de ressonância magnética, tomografia computadorizada, tomografias por emissão de pósitrons (PET) e dispositivos de ultrassom endoscópico. Esses instrumentos constituem a espinha dorsal da detecção, estadiamento e monitoramento do câncer de pâncreas, e instituições de saúde em todo o mundo continuam a investir pesadamente neles. O aumento do financiamento governamental para infraestrutura de diagnóstico de câncer, juntamente com o aumento dos orçamentos hospitalares dedicados ao tratamento oncológico, está alimentando ainda mais o domínio desse segmento. A integração contínua da inteligência artificial em instrumentos de imagem, permitindo a detecção mais precisa de pequenas lesões e metástases, também elevou a demanda por máquinas avançadas. Além disso, a expansão dos centros de diagnóstico por imagem em economias emergentes garante um crescimento constante para produtos baseados em instrumentos.

Kits e reagentes, no entanto, são projetados para testemunhar o CAGR mais rápido de 12,7% de 2025 a 2032, à medida que a biópsia líquida e os testes de biomarcadores baseados em sangue ganham adoção clínica mais ampla. Kits de diagnóstico projetados para detectar CA19-9, DNA tumoral circulante e outros biomarcadores estão se tornando cada vez mais importantes para a triagem de populações de alto risco e monitoramento da resposta ao tratamento. Sua acessibilidade, facilidade de uso em laboratórios e capacidade de fornecer resultados rápidos os tornam atraentes para centros de diagnóstico menores, bem como grandes hospitais. Além disso, parcerias entre empresas de biotecnologia e organizações de pesquisa estão acelerando o desenvolvimento de novos kits de ensaio que podem detectar vários biomarcadores simultaneamente, impulsionando sua adoção. A crescente demanda por opções de diagnóstico minimamente invasivas, juntamente com a expansão de laboratórios de diagnóstico molecular globalmente, posiciona kits e reagentes como uma das categorias de crescimento mais promissoras.

- Por Tecnologia

Com base na tecnologia, o mercado de diagnóstico de câncer de pâncreas é segmentado em hibridização in situ fluorescente (FISH), sequenciamento de nova geração (NGS), reação em cadeia da polimerase (PCR), imuno-histoquímica (IHQ) e outros. O segmento de hibridização in situ fluorescente (FISH) deteve a maior participação de mercado na receita de 34,2% em 2024, impulsionado por seu papel estabelecido na detecção de anormalidades cromossômicas e marcadores genéticos ligados à progressão do câncer de pâncreas. A FISH permite a visualização precisa de alterações genéticas específicas em amostras de tumores, fornecendo aos oncologistas informações críticas para confirmar diagnósticos e orientar estratégias de tratamento. Hospitais e centros especializados em câncer há muito tempo confiam na FISH devido à sua alta precisão, tornando-a uma ferramenta padrão de diagnóstico molecular em oncologia. Além disso, a crescente demanda por diagnósticos complementares e desenvolvimento de medicamentos orientados por biomarcadores reforça ainda mais o domínio contínuo dessa tecnologia.

Espera-se que o segmento de sequenciamento de próxima geração (NGS) testemunhe o CAGR mais rápido de 14,0% entre 2025 e 2032, refletindo a mudança mais ampla da indústria em direção à medicina de precisão. O NGS permite a análise simultânea de múltiplos genes e biomarcadores, fornecendo um perfil genético abrangente do tumor. Isso é particularmente importante para o câncer de pâncreas, onde mutações acionáveis como KRAS, BRCA e PALB2 influenciam significativamente as decisões de tratamento. O custo decrescente do sequenciamento, os tempos de resposta aprimorados e a expansão da cobertura de reembolso em mercados desenvolvidos estão impulsionando a adoção. Além disso, as colaborações entre empresas de diagnóstico e farmacêuticas para o desenvolvimento conjunto de terapias direcionadas com diagnósticos complementares baseados em NGS estão acelerando o crescimento. A capacidade do NGS de orientar regimes de tratamento personalizados e melhorar os resultados de sobrevida dos pacientes o torna uma das tecnologias mais disruptivas no diagnóstico do câncer de pâncreas.

- Por aplicação

Com base na aplicação, o mercado de diagnóstico de câncer de pâncreas é segmentado em hospitais, centros de diagnóstico, institutos acadêmicos e de pesquisa, entre outros. O segmento hospitalar foi responsável pela maior participação de mercado, com 45,6% da receita em 2024, visto que os hospitais continuam sendo o principal ponto de atendimento para diagnóstico, tratamento e monitoramento do câncer. A integração de modalidades avançadas de imagem, laboratórios de patologia cirúrgica e instalações de testes genômicos dentro dos hospitais garante um gerenciamento abrangente do paciente. Os hospitais também se beneficiam de fortes recursos financeiros, financiamento governamental e da capacidade de oferecer tratamento multidisciplinar para o câncer, tornando-os os usuários mais proeminentes de tecnologias de diagnóstico. Além disso, a crescente prevalência de casos de câncer de pâncreas em todo o mundo e o aumento dos encaminhamentos de pacientes para hospitais de atendimento terciário fortalecem o crescimento desse segmento.

Prevê-se que os institutos acadêmicos e de pesquisa cresçam a uma taxa composta de crescimento anual (CAGR) de 11,8% entre 2025 e 2032, visto que esses centros desempenham um papel fundamental no avanço da inovação diagnóstica. As organizações de pesquisa estão na vanguarda do desenvolvimento de novos biomarcadores, ensaios de biópsia líquida e ferramentas de diagnóstico baseadas em IA que podem detectar o câncer de pâncreas mais precocemente e com maior precisão. O aumento de subsídios governamentais e financiamento privado para pesquisa do câncer está impulsionando a expansão de estudos diagnósticos e ensaios clínicos. Além disso, as colaborações entre universidades, startups de biotecnologia e empresas farmacêuticas estão promovendo a rápida tradução de descobertas laboratoriais em produtos diagnósticos disponíveis comercialmente. A expansão dos programas de pesquisa em medicina de precisão na América do Norte, Europa e Ásia-Pacífico também destaca a crescente importância desse segmento na definição do futuro do diagnóstico do câncer de pâncreas.

- Por usuário final

Com base no usuário final, o mercado de diagnóstico de câncer de pâncreas é segmentado em hospitais e clínicas, laboratórios de diagnóstico, centros de pesquisa do câncer e outros. O segmento de hospitais e clínicas capturou a maior fatia de mercado, de 49,0%, em 2024, apoiada pelo fato de que a maioria dos pacientes com câncer de pâncreas busca atendimento inicial em hospitais ou é encaminhada para avaliação diagnóstica avançada. Hospitais e clínicas estão equipados com ferramentas de diagnóstico abrangentes, desde sistemas de imagem até instalações de biópsia, permitindo-lhes fornecer fluxos de trabalho de diagnóstico rápidos e integrados. Eles também se beneficiam de iniciativas governamentais que financiam a infraestrutura de tratamento do câncer, especialmente em regiões desenvolvidas como América do Norte e Europa. Além disso, a crescente incidência global de câncer de pâncreas está levando à realização de mais testes diagnósticos em ambientes hospitalares, reforçando sua posição de liderança no mercado.

Prevê-se que os laboratórios de diagnóstico registrem o CAGR mais rápido, de 12,2%, entre 2025 e 2032, pois desempenham um papel fundamental no processamento de exames de sangue, perfil genômico e ensaios avançados de biomarcadores. Com a crescente adoção das tecnologias de biópsia líquida e NGS, os laboratórios de diagnóstico especializados estão se tornando parceiros essenciais para oncologistas. Muitos laboratórios de diagnóstico também colaboram com empresas farmacêuticas para desenvolver diagnósticos complementares, criando fontes de receita adicionais. Sua capacidade de lidar com grandes volumes de amostras de pacientes com alta eficiência, combinada com a crescente terceirização de testes por hospitais e clínicas menores, tornou os laboratórios de diagnóstico cada vez mais indispensáveis. A expansão das redes de laboratórios em economias emergentes, aliada ao aumento dos gastos com saúde, fortalece ainda mais essa trajetória de crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de diagnóstico de câncer de pâncreas é segmentado em licitações diretas, vendas no varejo e vendas online. O segmento de licitações diretas representou a maior fatia, 52,3%, em 2024, principalmente devido à aquisição em massa de instrumentos, consumíveis e kits de diagnóstico por hospitais, centros de diagnóstico e instituições governamentais. Compras em larga escala por meio de licitações garantem eficiência de custos, fornecimento pontual e processos de aquisição simplificados para os provedores de saúde. Governos e grandes redes hospitalares geralmente preferem esse canal, pois ele garante a conformidade com as regulamentações e oferece estruturas de preços favoráveis. Os acordos de licitação direta também promovem parcerias de longo prazo entre fabricantes de produtos de diagnóstico e sistemas de saúde, garantindo demanda estável e fornecimento consistente.

As vendas online, por sua vez, devem crescer a uma taxa composta de crescimento anual (CAGR) de 13,5% entre 2025 e 2032, impulsionadas pela crescente digitalização dos sistemas de compras na área da saúde e pela crescente preferência por plataformas de compra convenientes. Laboratórios de diagnóstico e prestadores de serviços de saúde menores estão recorrendo cada vez mais a canais online para aquisição de reagentes, kits de teste e instrumentos de pequena escala devido a opções de entrega mais rápidas e preços transparentes. Plataformas de comércio eletrônico especializadas em suprimentos médicos surgiram, facilitando o acesso de partes interessadas em diagnóstico a uma ampla gama de produtos sem longas negociações de aquisição. A pandemia da COVID-19 acelerou ainda mais a adoção de compras digitais na área da saúde, criando uma tendência duradoura. Além disso, a crescente presença de empresas globais de diagnóstico em plataformas B2B online garante que até mesmo instituições em regiões remotas possam obter produtos de diagnóstico de alta qualidade.

Análise regional do mercado de diagnóstico de câncer de pâncreas

- A América do Norte dominou o mercado de diagnóstico de câncer de pâncreas com a maior participação na receita de 41,8% em 2024, apoiada por infraestrutura avançada de saúde, adoção antecipada de novos diagnósticos, fortes atividades de P&D e políticas de reembolso favoráveis.

- A região continua a liderar a integração da medicina de precisão e do sequenciamento de última geração no tratamento oncológico, refletindo uma elevada consciencialização entre os pacientes e os profissionais de saúde sobre a importância da deteção precoce.

- Essa liderança é ainda mais reforçada por investimentos significativos em pesquisa clínica, pela presença de grandes empresas de diagnóstico e por iniciativas governamentais que priorizam programas de rastreamento do câncer. O uso crescente de exames de imagem baseados em IA e biomarcadores destaca a posição da América do Norte como pioneira global no diagnóstico do câncer de pâncreas.

Visão do mercado de diagnóstico de câncer de pâncreas nos EUA

O mercado de diagnóstico de câncer de pâncreas dos EUA conquistou a maior fatia da receita da América do Norte em 2024, impulsionado principalmente por seu robusto ecossistema de saúde e pela alta demanda por soluções diagnósticas inovadoras. A forte ênfase do país na detecção precoce do câncer, aliada à ampla cobertura de seguros para testes avançados, está impulsionando a adoção em hospitais, centros de diagnóstico e instituições de pesquisa. Avanços tecnológicos rápidos, como biópsias líquidas e testes genômicos, são amplamente implementados na prática clínica, posicionando os EUA como o mercado mais lucrativo da região. Além disso, colaborações entre empresas de biotecnologia e centros de pesquisa acadêmica estão acelerando a introdução de novos ensaios diagnósticos.

Visão geral do mercado de diagnóstico de câncer de pâncreas na Europa

O mercado europeu de diagnóstico de câncer de pâncreas deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado pelo aumento das taxas de incidência de câncer e pelo crescente apoio governamental a programas de rastreamento. Os crescentes investimentos em diagnóstico molecular e medicina personalizada estão fomentando a adoção em toda a região. Além disso, marcos regulatórios que enfatizam a detecção precoce e melhores resultados para os pacientes estão contribuindo para a expansão do mercado. A disponibilidade de centros especializados em tratamento oncológico e o foco da Europa em inovação em saúde orientada por pesquisa estão garantindo um crescimento constante tanto em mercados desenvolvidos, como Alemanha e Reino Unido, quanto em economias emergentes do Leste Europeu.

Visão geral do mercado de diagnóstico de câncer de pâncreas no Reino Unido

Prevê-se que o mercado de diagnóstico de câncer de pâncreas do Reino Unido cresça a uma CAGR notável durante o período previsto, impulsionado pelas iniciativas governamentais de tratamento do câncer, como o Plano de Longo Prazo do NHS, que enfatiza o diagnóstico precoce e a melhoria das taxas de sobrevida. A crescente adoção de métodos diagnósticos não invasivos, aliada à forte produção acadêmica e às colaborações com empresas de diagnóstico, está fortalecendo a posição do país no mercado europeu. Além disso, a crescente conscientização dos pacientes sobre a detecção precoce do câncer e a expansão dos ensaios clínicos para validação de biomarcadores devem fortalecer ainda mais o crescimento.

Visão do mercado de diagnóstico de câncer de pâncreas na Alemanha

Espera-se que o mercado alemão de diagnóstico de câncer de pâncreas se expanda a um CAGR considerável durante o período previsto, apoiado pela sólida infraestrutura de saúde do país, laboratórios de diagnóstico bem estabelecidos e pela crescente preferência por testes moleculares avançados. A ênfase da Alemanha em inovação e adoção da medicina de precisão está acelerando a adoção da biópsia líquida e do sequenciamento de última geração para o diagnóstico de câncer de pâncreas. O investimento sustentado do país em P&D e a participação ativa em iniciativas de pesquisa sobre câncer em toda a UE impulsionam ainda mais o crescimento do mercado.

Visão do mercado de diagnóstico de câncer de pâncreas na região Ásia-Pacífico

O mercado de diagnóstico de câncer de pâncreas na região Ásia-Pacífico deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionado pela rápida urbanização, pela expansão do acesso à saúde, pelo aumento da renda disponível e pela crescente prevalência de câncer de pâncreas em economias emergentes como China e Índia. O aumento dos investimentos governamentais em infraestrutura de saúde, juntamente com programas de conscientização e a expansão de laboratórios de diagnóstico, são fatores-chave para o crescimento regional. Além disso, espera-se que a emergência da região Ásia-Pacífico como um polo de pesquisa clínica e soluções diagnósticas acessíveis torne o diagnóstico avançado de câncer de pâncreas mais acessível a uma população mais ampla.

Visão do mercado de diagnóstico de câncer de pâncreas no Japão

O mercado japonês de diagnóstico de câncer de pâncreas está ganhando impulso devido ao seu sistema de saúde tecnologicamente avançado, à rápida urbanização e à alta conscientização dos pacientes sobre a detecção precoce do câncer. O forte foco do país em inovação e integração de diagnósticos moleculares avançados à saúde convencional está acelerando o crescimento do mercado. Além disso, o envelhecimento da população japonesa está impulsionando a demanda por soluções de detecção precoce, garantindo a adoção constante de métodos de diagnóstico por imagem e biomarcadores em hospitais e institutos de pesquisa.

Visão do mercado de diagnóstico de câncer de pâncreas na China

O mercado chinês de diagnóstico de câncer de pâncreas foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado pela expansão da classe média, pela rápida urbanização e pelo aumento dos investimentos em saúde. O país testemunha uma crescente adoção de diagnósticos moleculares e técnicas de biópsia líquida, apoiada por iniciativas governamentais como a "China Saudável 2030", que prioriza a detecção precoce do câncer. A forte capacidade de produção nacional, aliada a parcerias internacionais, está tornando as soluções avançadas de diagnóstico mais acessíveis e amplamente disponíveis, impulsionando ainda mais o crescimento do mercado.

Participação no mercado de diagnósticos de câncer de pâncreas

O setor de diagnóstico de câncer de pâncreas é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- FUJIFILM Corporation (Japão)

- GRAIL, Inc. (EUA)

- Labcorp (EUA)

- DiaSource (Bélgica)

- Abbott (EUA)

- Agilent Technologies, Inc. (EUA)

- Lee Biosolutions, Inc. (EUA)

- MP BIOMEDICALS (EUA)

- Setia Scientific Solution (Índia)

- Boditech Med Inc. (Coréia do Sul)

- AccuBioTech Co., Ltd. (China)

- Thermo Fisher Scientific (EUA)

- Creative Biolabs (EUA)

- Myriad Genetics, Inc. (EUA)

- BD (EUA)

- Canon Medical Systems Corporation (Japão)

- QIAGEN (Holanda)

- Meridian Life Science, Inc. (EUA)

- CTK Biotech, Inc. (EUA)

Últimos desenvolvimentos no mercado global de diagnóstico de câncer de pâncreas

- Em outubro de 2021, a Biological Dynamics anunciou que seu teste de biópsia líquida Exo-PDAC para detecção precoce de adenocarcinoma ductal pancreático recebeu a designação de dispositivo inovador da FDA, marcando um marco significativo no avanço de soluções de detecção precoce não invasivas.

- Em novembro de 2023, um estudo publicado na Nature Medicine apresentou o PANDA, um sistema de aprendizado profundo capaz de detectar câncer de pâncreas em tomografias computadorizadas sem contraste com alta precisão, demonstrando o potencial da inteligência artificial para apoiar a triagem oportunista em larga escala.

- Em fevereiro de 2024, pesquisadores da UCLA Health desenvolveram um modelo de inteligência artificial que identificou tumores pancreáticos em tomografias computadorizadas até três anos antes do diagnóstico clínico tradicional, com uma taxa de precisão de quase 87%, destacando o papel transformador da IA na detecção precoce.

- Em abril de 2024, dados clínicos apresentados na reunião anual da Associação Americana para Pesquisa do Câncer (AACR) revelaram que uma biópsia líquida baseada em exossomo, quando combinada com CA 19-9, foi capaz de detectar 97% dos cânceres pancreáticos em estágio I-II, reforçando a promessa das biópsias líquidas na detecção em estágio inicial

- Em maio de 2024, o Instituto Nacional do Câncer dos EUA relatou as descobertas de um grande estudo que demonstrou que um teste de biópsia de sangue líquido detectou com precisão o câncer de pâncreas em estágio inicial, validando ainda mais o potencial clínico do diagnóstico baseado no sangue.

- Em outubro de 2024, a GRAIL divulgou os resultados iniciais de seu estudo REFLECTION do mundo real sobre o teste de detecção precoce de múltiplos cânceres Galleri, que inclui o câncer de pâncreas entre os tipos detectados, mostrando alta especificidade e forte precisão da origem do sinal do câncer.

- Em dezembro de 2024, a Pancreatic Cancer Action Network (PanCAN) destacou os principais progressos na pesquisa alcançados em 2024, incluindo o uso mais amplo de testes de biomarcadores e avanços nas abordagens de diagnóstico, destacando o crescente impulso no campo

- Em fevereiro de 2025, a Oregon Health & Science University introduziu o PAC-MANN, um novo teste de sangue que detectou câncer de pâncreas em estágio inicial com cerca de 85% de precisão, com resultados publicados na Science Translational Medicine, fornecendo

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.