Global Parallel Computing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

179.93 Billion

USD

281.42 Billion

2025

2033

USD

179.93 Billion

USD

281.42 Billion

2025

2033

| 2026 –2033 | |

| USD 179.93 Billion | |

| USD 281.42 Billion | |

| % | |

|

Segmentação Global de Mercados de Computação Paralela, Por Componente (Software, Hardware e Serviços), Implantação (Cloud, On-Premises e Híbrido), Vertical (BFSI, Healthcare & Life Sciences, Governo, Manufacturing & Automotive, IT & Telecom, e Outros), Tecnologia (Modelos de Programação e APIs, Microarquitetura Accelerator / ISA, Interconnect & Fabric Technologies, Orchestration & Middleware, Bibliotecas & Kernels, e Outros)- Tendências e previsões industriais para 2033

Qual é o tamanho e a taxa de crescimento do mercado de computação paralela

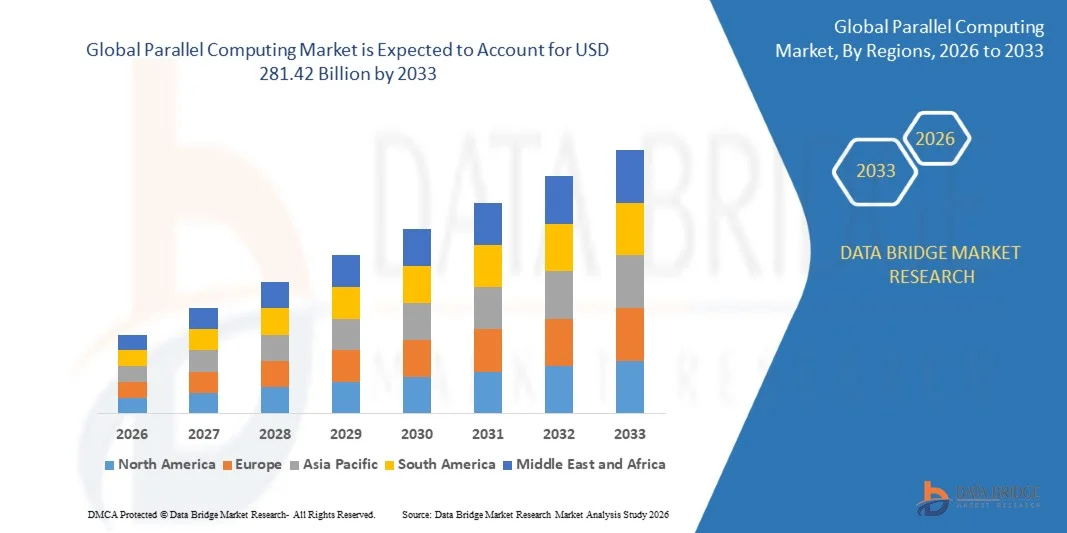

- Segundo a Data Bridge Market Research Analysis, o tamanho global do mercado de computação paralela foi avaliado em179,93 mil milhões de dólares em 2025e espera-se alcançarUSD 281,42 mil milhões até 2033, em umaCAGR de 5,75%durante o período de previsão

- O crescimento do mercado é, em grande medida, alimentado pela crescente procura de computação de alto desempenho em aplicações intensivas de dados, tais comointeligência artificial, aprendizado de máquina e análise de big data

- A adoção crescente de computação em nuvem, aceleração da GPU e processadores multi-core entre empresas e instituições de pesquisa está impulsionando o mercado de computação paralela

Tamanho e previsão do mercado

- Valor de mercado global (2025):179,93 mil milhões de dólares em 2025

- Valor de mercado previsto (2033):USD 281,42 mil milhões até 2033

- Previsões CAGR (2026-2033):5.75%

Análise de mercado de computação paralela

- O mercado da computação paralela está a assistir a um crescimento significativo devido aos avanços tecnológicos em hardware e software, permitindo uma computação mais rápida e uma melhoria da eficiência

- O foco crescente no processamento de dados em tempo real, análise preditiva e simulações complexas em vários setores está promovendo a adoção de sistemas de computação paralela

- A América do Norte dominou o mercado de computação paralela com a maior parcela de receita de 28,3% em 2025, impulsionada pela adoção precoce de sistemas de computação de alto desempenho e crescentes investimentos em IA, aprendizado de máquina e análise de dados entre empresas

- A região Ásia-Pacífico deverá testemunhar a maior taxa de crescimento no mundocomputação paralelamercado, impulsionado pela digitalização rápida, aumento dos investimentos em IA e infraestrutura HPC, expansão dos serviços de nuvem, e o surgimento de hubs de tecnologia na China, Japão e Índia

- O segmento de hardware detinha a maior quota de receita de mercado de 57% em 2025, impulsionada pela crescente demanda por sistemas de computação de alto desempenho e processadores especializados que podem lidar com computação complexa de forma eficiente. Soluções de hardware, incluindo GPUs, CPUs e FPGAs, são amplamente adotadas entre empresas e instituições de pesquisa para acelerar o processamento de dados e melhorar o desempenho geral do sistema

Escopo do relatório e Segmentação do mercado paralelo de computação

|

Atributos |

Perspectivas do mercado chave da computação paralela |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Qual é a tendência chave no mercado paralelo de computação

“Adoção crescente de computação de alto desempenho e análise de Big Data”

- A crescente dependência em sistemas de computação de alto desempenho (HPC) e análise de big data está moldando significativamente o mercado de computação paralela, uma vez que as organizações exigem cada vez mais capacidades de processamento mais rápidas para computação complexa. Arquiteturas de computação paralelas estão ganhando tração devido à sua capacidade de executar várias tarefas simultaneamente, reduzindo o tempo de processamento e melhorando a eficiência operacional. Esta tendência reforça a sua adopção nas indústrias de TI, finanças, saúde e investigação científica, incentivando os fornecedores a inovar com novas soluções escaláveis e eficientes em termos energéticos

- Aumento da ênfase na inteligência artificial (IA), aprendizagem de máquina (ML), ecomputação em nuvemacelerou a demanda por sistemas de computação paralela. Empresas e instituições de pesquisa estão alavancando a computação paralela para processar grandes conjuntos de dados de forma eficiente, permitindo insights mais rápidos e melhores tomadas de decisão. A crescente integração da computação paralela com os frameworks de IA também promove parcerias entre fornecedores de hardware e software para melhorar o desempenho e a funcionalidade

- As tendências de implantação e virtualização baseadas na nuvem estão influenciando as decisões de compra, com empresas buscando recursos computacionais flexíveis e sob demanda. Esses fatores estão ajudando as organizações a otimizar os custos, aumentar a escalabilidade e acelerar o tempo para o mercado, ao mesmo tempo que impulsionam a adoção de arquiteturas híbridas e multinuvem. Os fornecedores estão cada vez mais promovendo capacidades de computação paralela para destacar benefícios de eficiência e desempenho, apelando para consumidores orientados para a tecnologia

- Por exemplo, em 2024, a IBM nos EUA e a Fujitsu no Japão expandiram seus portfólios de supercomputação, integrando tecnologias avançadas de computação paralela para IA e simulações científicas. Essas atualizações foram introduzidas para atender à crescente demanda de processamento mais rápido e maior precisão computacional, com implantação em plataformas empresariais, de pesquisa e de nuvem. Os produtos também foram comercializados como soluções energeticamente eficientes e de alto desempenho, aumentando a adoção e lealdade dos clientes

- Embora a demanda por computação paralela esteja crescendo, a expansão sustentada do mercado depende de I&D contínua, projetos eficientes em termos de energia e implantação econômica. Os fornecedores também estão focados em melhorar a escalabilidade, integração software-hardware e desenvolvimento de soluções inovadoras que equilibrem desempenho, custo e sustentabilidade para adoção mais ampla

Dinâmica de mercado de computação paralela

Controlador

“Crescimento da demanda para computação de alto desempenho e análise de Big Data”

- Aumentar os requisitos empresariais e de investigação para um processamento de dados mais rápido e computação de alto desempenho é um dos principais motores do mercado da computação paralela. As organizações estão cada vez mais substituindo os sistemas de computação tradicionais por arquiteturas paralelas para aumentar a eficiência de processamento e reduzir a latência. Esta tendência também incentiva a pesquisa em aceleradores de hardware especializados e algoritmos paralelos otimizados, apoiando a diversificação do mercado

- Expandir aplicações em IA, aprendizado de máquina, computação em nuvem, simulações científicas e modelagem financeira estão influenciando o crescimento do mercado. A computação paralela permite a execução simultânea de tarefas, reduzindo o tempo de computação, mantendo a precisão e a confiabilidade. A adopção crescente de aplicações intensivas de dados a nível mundial reforça ainda mais esta tendência

- Os fornecedores de tecnologia estão ativamente promovendo soluções de computação paralelas através de otimização de software, inovações de hardware e parcerias ecossistêmicas. Esses esforços são apoiados pela crescente demanda empresarial de análise em tempo real e modelagem preditiva, e também incentivam colaborações entre desenvolvedores de software e fabricantes de hardware para melhorar o desempenho do sistema e eficiência energética

- Por exemplo, em 2023, NVIDIA nos EUA e Atos na França relatou o aumento da implantação de frameworks de computação paralela em treinamento de IA e simulações de alto desempenho. Esta expansão seguiu uma maior demanda por um processamento mais rápido e escalabilidade computacional, impulsionando a adoção da empresa e diferenciação competitiva. Ambas as empresas também enfatizaram a eficiência energética e reduziram os custos operacionais em campanhas de marketing para fortalecer a confiança e engajamento dos clientes

- Embora as crescentes tendências de HPC e IA suportem o crescimento, a adoção mais ampla depende da otimização de custos, projetos eficientes em termos energéticos e compatibilidade com a infraestrutura de TI existente. Investimento em sistemas escaláveis, desenvolvimento avançado de software e integração com plataformas de nuvem serão fundamentais para atender à demanda global e manter vantagem competitiva

Restrição/Desafio

“Custos de alta implementação e complexidade técnica”

- O custo relativamente elevado de hardware e software de computação paralela em comparação com sistemas convencionais continua a ser um desafio fundamental, limitando a adoção entre empresas sensíveis aos preços. Processadores especializados, interconexões e frameworks de software contribuem para elevados gastos de capital, afetando a penetração do mercado em regiões emergentes. Organizações podem atrasar a adoção devido a restrições orçamentárias e incertezas ROI

- Complexidade técnica e mão-de-obra qualificada limitada também afetam o crescimento do mercado, uma vez que a computação paralela requer experiência em modelos de programação, otimização de algoritmos e integração do sistema. A disponibilidade limitada de profissionais treinados pode retardar a implantação, particularmente em países em desenvolvimento onde a infraestrutura de TI ainda está em evolução

- Os requisitos de infraestrutura e o consumo de energia desafiam a adoção de novos impactos, uma vez que sistemas paralelos de alto desempenho exigem recursos energéticos e de refrigeração significativos. Os data centers precisam otimizar o espaço físico, a rede e o gerenciamento térmico, aumentando os custos operacionais

- Por exemplo, em 2024, várias instituições de pesquisa no Sudeste Asiático e América Latina relataram uma implantação mais lenta de clusters de computação paralela devido a altos custos de hardware, restrições de energia e experiência técnica limitada, afetando a utilização geral do sistema e cronogramas de projetos

- Superar esses desafios exigirá investimento em hardware econômico, projetos eficientes em termos de energia e programas de treinamento para construir recursos técnicos qualificados. Colaboração com provedores de serviços na nuvem, instituições educacionais e parceiros de tecnologia podem ajudar a desbloquear o potencial de crescimento a longo prazo do mercado global de computação paralela. Além disso, o desenvolvimento de soluções híbridas e de quadros de fácil utilização será essencial para uma adopção generalizada

Âmbito do mercado da computação paralela

O mercado é segmentado com base em componentes, implantação, vertical e tecnologia.

- Por Componente

Com base no componente, o mercado de computação paralela é segmentado em software, hardware e serviços. O segmento de hardware detinha a maior quota de receita de mercado de 57% em 2025, impulsionada pela crescente demanda por sistemas de computação de alto desempenho e processadores especializados que podem lidar com computação complexa de forma eficiente. Soluções de hardware, incluindo GPUs, CPUs e FPGAs, são amplamente adotadas entre empresas e instituições de pesquisa para acelerar o processamento de dados e melhorar o desempenho geral do sistema.

Espera-se que o segmento de software testemunhe a taxa de crescimento mais rápida de 2026 a 2033, impulsionada pela crescente necessidade de frameworks de computação paralela otimizados, modelos de programação e APIs que permitam uma distribuição eficiente da carga de trabalho e execução de tarefas. As soluções de software facilitam a escalabilidade, reduzem o tempo de computação e permitem uma integração perfeita com plataformas na nuvem, tornando-as altamente valiosas para IA, análise de big data e simulações científicas.

- Por Implantação

Com base na implantação, o mercado é segmentado em nuvem, no local e híbrido. O segmento de nuvem teve a maior participação em 2025, devido à sua flexibilidade, escalabilidade e custo-efetividade para empresas que buscam recursos de computação de alto desempenho sem investir muito em infraestrutura física. A computação paralela baseada em nuvem permite que as organizações acessem recursos poderosos sob demanda, suportando análises mais rápidas e cargas de trabalho de IA.

Espera-se que o segmento híbrido testemunhe o crescimento mais rápido de 2026 para 2033, alimentado pela crescente necessidade de as organizações equilibrarem a infraestrutura no local com as capacidades de nuvem. A implantação híbrida permite uma gestão eficiente da carga de trabalho, melhoria da segurança e melhor otimização de custos, tornando-se uma escolha preferencial para empresas com requisitos computacionais complexos.

- Por Vertical

Com base na vertical, o mercado é segmentado em BFSI, saúde & ciências da vida, governo, fabricação e automotivo, TI e telecomunicações, entre outros. A vertical de TI e telecomunicações teve a maior participação de mercado de 23,2% em 2025, impulsionada pela alta adoção de computação paralela para data centers, aplicações orientadas por IA e gerenciamento de rede em larga escala. A computação paralela permite que esses setores processem conjuntos de dados maciços rapidamente e melhorem a entrega de serviços.

Espera-se que a vertical de saúde & ciências da vida testemunhe o crescimento mais rápido de 2026 para 2033, devido à crescente necessidade de computação paralela em genômica, descoberta de medicamentos e aplicações de imagem médica. Capacidades computacionais avançadas ajudam a acelerar a pesquisa, reduzir o tempo de análise e apoiar soluções personalizadas de saúde.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em modelos de programação e APIs, microarquitetura acelerador / ISA, tecnologias de interconexão e tecido, orquestração e middleware, bibliotecas e kernels, entre outros. O segmento de microarquitetura/ISA do acelerador teve a maior participação em 2025, alimentado pela crescente implantação de GPUs, TPUs e FPGAs que aumentam significativamente a velocidade de computação e eficiência.

Espera-se que o segmento de modelos de programação e APIs testemunhe a taxa de crescimento mais rápida de 2026 a 2033, impulsionada pela necessidade de ferramentas de desenvolvimento padronizadas e distribuição eficiente de carga de trabalho em arquiteturas de computação paralelas. Essas tecnologias simplificam o desenvolvimento, melhoram o desempenho e permitem uma integração perfeita com ambientes de nuvem e locais, suportando aplicações de IA, ML e HPC.

Qual a região que detém a maior parte do mercado paralelo de computação

- A América do Norte dominou o mercado de computação paralela com a maior parcela de receita de 28,3% em 2025, impulsionada pela adoção precoce de sistemas de computação de alto desempenho e crescentes investimentos em IA, aprendizado de máquina e análise de dados entre empresas

- A forte infraestrutura de TI da região, a presença de grandes fornecedores de tecnologia e a alta demanda por serviços baseados em nuvem estão alimentando o crescimento

- Empresas e instituições de pesquisa dependem cada vez mais de computação paralela para simulações complexas, processamento de dados e pesquisa científica, estabelecendo a América do Norte como um centro chave para a expansão do mercado

U.S. Parallel Computing Market Insight

O mercado de computação paralela dos EUA captou a maior participação de receita em 2025 na América do Norte, apoiada pela liderança do país em computação em nuvem, adoção de IA e infraestrutura de supercomputação. Organizações entre setores BFSI, saúde, manufatura e governo estão integrando computação paralela para melhorar a eficiência computacional, reduzir os tempos de processamento e acelerar a inovação. A presença de fornecedores líderes de hardware e software, juntamente com investimentos contínuos em P&D, fortalece a posição dos EUA no mercado global de computação paralela.

Visão do mercado da computação paralela da Europa

Espera-se que o mercado europeu de computação paralela testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada pelo aumento da digitalização, aumento da IA e adoção de big data, e iniciativas governamentais de apoio à computação de alto desempenho. A região está se concentrando na modernização da infraestrutura de TI entre indústrias, incluindo automotiva, saúde e fabricação. As empresas europeias estão cada vez mais a implantar sistemas informáticos paralelos para melhorar as capacidades de processamento de dados, apoiar a investigação e otimizar as operações industriais.

U.K. Parallel Computing Market Insight

O mercado de computação paralela do Reino Unido é projetado para crescer rapidamente de 2026 para 2033, alimentado por avanços em IA, aprendizado de máquina e adoção de computação em nuvem. Aumentar os investimentos em fintech, análise de saúde e programas de pesquisa governamentais estão contribuindo para a expansão do mercado. A integração de soluções de computação paralela aumenta a velocidade, precisão e eficiência computacional, atendendo à crescente demanda por tomada de decisão orientada por dados e simulações avançadas em setores público e privado.

Alemanha Computing Parallel Market Insight

Prevê-se que o mercado da computação paralela da Alemanha testemunhe um crescimento significativo de 2026 para 2033, impulsionado por iniciativas robustas de I&D, automação industrial e procura de computação de alto desempenho nos setores da indústria transformadora e automóvel. O ecossistema tecnológico bem desenvolvido da Alemanha e o foco na inovação permitem que as empresas adotem computação paralela para otimização de processos, simulação e análise preditiva. A adoção crescente de soluções de HPC baseadas em nuvem acelera ainda mais a expansão do mercado no país.

Visão do mercado paralelo Ásia-Pacífico

Espera-se que o mercado de computação paralela Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, alimentada pelo aumento dos investimentos em IA, infraestrutura de nuvem e transformação digital em toda a China, Japão, Índia e Coreia do Sul. A região está experimentando crescente demanda por computação de alto desempenho em serviços de TI, instituições de pesquisa e aplicações industriais. Além disso, o surgimento da APAC como um centro de fabricação e tecnologia para hardware e software de computação está impulsionando a acessibilidade e adoção de soluções de computação paralela.

Visão do mercado de computação paralela do Japão

O mercado japonês de computação paralela deverá crescer rapidamente de 2026 para 2033 devido ao forte foco do país em iniciativas de IA, robótica e supercomputação. As empresas japonesas estão cada vez mais alavancando a computação paralela para simulações avançadas, pesquisas científicas e aplicações intensivas de dados. Espera-se que os investimentos em infraestrutura de HPC, computação baseada em nuvem e projetos de P&D aumentem a expansão do mercado, especialmente nos setores de manufatura, saúde e pesquisa governamental.

China Parallel Computing Market Insight

O mercado de computação paralela da China representou a maior parte da receita da Ásia-Pacífico em 2025, impulsionada pela expansão da infraestrutura de TI do país, digitalização rápida e adoção crescente de sistemas de computação baseados em nuvem e de alto desempenho. O crescente foco em IA, análise de big data e automação industrial suporta o crescimento do mercado. Fortes iniciativas governamentais, investimento em centros de supercomputação e disponibilidade de hardware de computação econômico estão impulsionando ainda mais o mercado na China.

Quais são as principais empresas do mercado paralelo de computação

A indústria de computação paralela é liderada principalmente por empresas bem estabelecidas, incluindo:

- Serviços Web da Amazon, Inc.(EUA)

- Apple Inc. (EUA)

- Atos SE(U.K.)

- Dell Inc. (EUA)

- Fujitsu(U.K.)

- Hewlett Packard Enterprise Development LP (EUA)

- IBM Corporation (EUA)

- Corporação Intel (EUA)

- Microsoft (EUA)

- NVIDIA Corporation (EUA)

Quais são os desenvolvimentos recentes no mercado paralelo de computação

- Em março de 2025, a Quantum Machines lançou o NVIDIA DGX Quantum Early Customer Program, introduzindo uma plataforma de computação quântico-clássica bem integrada. A solução combina o sistema modular de controle quântico OPX1000 da Quantum Machines com os superchips GH200 Grace Hopper da NVIDIA, proporcionando uma latência ultra-baixa de menos de 4 microssegundos entre o controle quântico e os supercomputadores AI. Esta inovação aumenta a eficiência computacional para cargas de trabalho quânticas e IA, posicionando a empresa na vanguarda das soluções de computação híbrida e fortalecendo sua presença em mercados de computação de alto desempenho

- Em novembro de 2024, Eviden, parte do Grupo Atos, revelou a BXI v3, a tecnologia europeia de rede de terceira geração projetada para cargas de trabalho de IA e HPC. Desenvolvido com a Comissão Francesa de Energia Atômica (CEA), integra tecnologia SmartNIC e transferência de protocolo de aplicação para otimizar a utilização de CPU e GPU, melhorando a velocidade de execução da aplicação em até 35%, reduzindo o custo total de propriedade. Este desenvolvimento aborda gargalos de rede, melhorando o desempenho e a eficiência para IA e aplicações de computação de alto desempenho

- Em novembro de 2023, a Fujitsu introduziu uma nova tecnologia para otimizar dinamicamente o uso de CPU e GPU em tempo real, priorizando processos com maior eficiência de execução. Integrado em um corretor de carga de trabalho alimentado por IA, esta inovação ajuda a alocar recursos computacionais baseados em fatores como tempo de computação, precisão e custo. A tecnologia visa aliviar a escassez global de GPU causada pelo aumento da demanda de IA gerativa e aprendizagem profunda, aumentando o desempenho e a eficiência em todas as cargas de trabalho de IA e HPC, permitindo uma gestão de recursos mais econômica

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.