Global Passive Electronic Components Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

39.28 Billion

USD

59.23 Billion

2024

2032

USD

39.28 Billion

USD

59.23 Billion

2024

2032

| 2025 –2032 | |

| USD 39.28 Billion | |

| USD 59.23 Billion | |

| % | |

|

Segmentação do mercado global de componentes eletrônicos passivos, por tipo de capacitor (capacitores cerâmicos, capacitores de tântalo, capacitores eletrolíticos de alumínio, capacitores de filme plástico e papel e supercapacitores), indutores (potência e frequência), resistores (chips montados em superfície, rede, enrolamento de fio, filme/óxido/folha e carbono), setor de usuário final (automotivo, eletrônicos de consumo e computação, aeroespacial e defesa, comunicações e outros setores de usuário final) - Tendências do setor e previsão até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de componentes eletrônicos passivos?

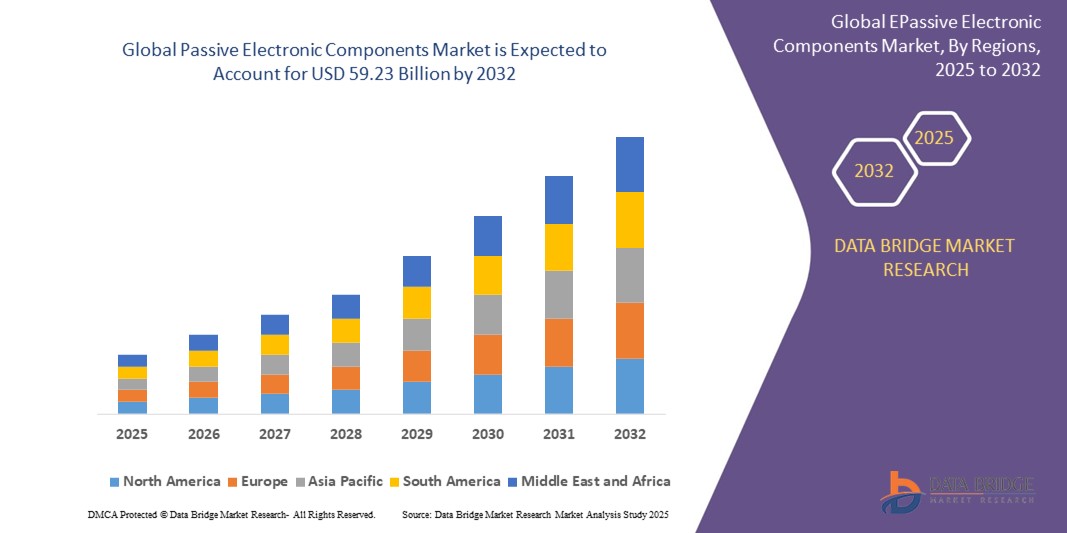

- O tamanho do mercado global de componentes eletrônicos passivos foi avaliado em US$ 39,28 bilhões em 2024 e deve atingir US$ 59,23 bilhões até 2032 , com um CAGR de 5,27% durante o período previsto.

- O crescimento do mercado é impulsionado pela crescente integração de eletrônicos em dispositivos automotivos, industriais e de consumo, juntamente com a crescente necessidade de soluções compactas e com eficiência energética.

- A crescente demanda por infraestrutura 5G, veículos elétricos e eletrônicos de consumo avançados continua a impulsionar o uso de capacitores, resistores e indutores, formando o núcleo das aplicações de componentes eletrônicos passivos em todos os setores.

Quais são os principais resultados do mercado de componentes eletrônicos passivos?

- Componentes eletrônicos passivos, incluindo resistores, capacitores e indutores, são indispensáveis na eletrônica moderna para filtragem de sinais, regulação de tensão e armazenamento de energia, essenciais para o desempenho e a confiabilidade dos dispositivos conectados.

- O aumento da eletrificação dos automóveis, a expansão dos ecossistemas de IoT e a maior demanda por dispositivos inteligentes estão impulsionando o uso generalizado desses componentes em aplicações de alto volume e alto desempenho.

- À medida que os fabricantes se concentram na miniaturização e na estabilidade térmica, os componentes passivos estão evoluindo para atender aos requisitos de alta frequência e durabilidade das tecnologias de última geração

- A Ásia-Pacífico dominou o mercado de componentes eletrônicos passivos com a maior participação na receita de 42,36% em 2024, atribuída à rápida expansão da fabricação de eletrônicos de consumo, ao aumento da digitalização e ao forte apoio governamental aos setores de semicondutores e eletrônicos.

- A América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) mais rápida, de 13,1%, entre 2025 e 2032, impulsionada pela crescente demanda dos setores automotivo, aeroespacial e de defesa e telecomunicações.

- O segmento de capacitores cerâmicos dominou o mercado com a maior participação de receita de 38,5% em 2024, devido ao seu tamanho compacto, alta confiabilidade e ampla utilização em eletrônicos de consumo, aplicações automotivas e telecomunicações.

Escopo do Relatório e Segmentação do Mercado de Componentes Eletrônicos Passivos

|

Atributos |

Principais insights do mercado de componentes eletrônicos passivos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de componentes eletrônicos passivos?

“ Miniaturização e Integração de Materiais Avançados ”

- Uma tendência importante e em evolução no mercado global de componentes eletrônicos passivos é a mudança para componentes miniaturizados com maior desempenho e confiabilidade, impulsionada pela crescente demanda por eletrônicos compactos, infraestrutura 5G e veículos elétricos

- Por exemplo, a Murata Manufacturing introduziu capacitores cerâmicos multicamadas ultraminiatura (MLCCs) com materiais dielétricos avançados para aplicações com restrições de espaço, como smartphones e dispositivos vestíveis.

- A miniaturização permite que os fabricantes integrem mais componentes em placas de circuito menores sem comprometer o desempenho. Cerâmicas avançadas, filmes poliméricos e compósitos híbridos estão sendo adotados para melhorar a estabilidade térmica, a retenção de capacitância e o desempenho de frequência.

- Além disso, a eletrônica automotiva e os dispositivos médicos exigem componentes passivos ultraconfiáveis que possam suportar condições extremas. As empresas estão respondendo a isso aprimorando a resistência à tensão, a filtragem de EMI e a tolerância à temperatura por meio da ciência de materiais inovadora.

- Empresas como a TDK Corporation estão investindo em pesquisas com nanomateriais para reduzir tamanho e peso, além de aprimorar a densidade energética e a funcionalidade. Isso corrobora as tendências de design compacto em eletrônicos de consumo e automação industrial.

- Essa tendência em direção a componentes passivos miniaturizados e de alto desempenho está remodelando a indústria ao permitir eletrônicos mais inteligentes, leves e eficientes em setores como automotivo, telecomunicações, defesa e saúde.

Quais são os principais impulsionadores do mercado de componentes eletrônicos passivos?

- A crescente adoção de eletrônicos de consumo, veículos elétricos e redes 5G é um dos principais impulsionadores do crescimento do mercado de componentes eletrônicos passivos. Essas aplicações exigem uma ampla gama de capacitores, indutores e resistores que possam operar de forma confiável em altas frequências e em ambientes hostis.

- Por exemplo, em outubro de 2023, a Yageo Corporation anunciou a expansão da sua produção de MLCC de alta capacitância para uso em inversores EV e módulos ADAS, destacando a crescente procura no setor automóvel.

- Além disso, a proliferação de dispositivos IoT e tecnologias vestíveis está criando um aumento na demanda por componentes passivos compactos que oferecem alta estabilidade e desempenho ao longo do tempo.

- Governos e empresas estão investindo em sistemas de energia renovável e redes inteligentes, que exigem componentes passivos confiáveis para gerenciamento de energia, proteção contra surtos e filtragem de sinais.

- A crescente mudança em direção à automação e à IoT industrial apoia ainda mais o crescimento do mercado, com os fabricantes se concentrando na precisão e na longevidade em ambientes operacionais adversos

Qual fator está desafiando o crescimento do mercado de componentes eletrônicos passivos?

- Um dos maiores desafios do mercado é a volatilidade dos preços e as interrupções na cadeia de suprimentos de matérias-primas, como metais de terras raras e cerâmicas, essenciais para a fabricação de componentes passivos.

- Por exemplo, a escassez global de MLCC em 2021 e as tensões geopolíticas em curso impactaram significativamente os cronogramas de produção e as estruturas de custos em toda a indústria eletrônica.

- A natureza intensiva em capital da criação de linhas de produção e a necessidade de instalações de fabricação avançadas limitam a entrada no mercado de pequenos participantes, concentrando o mercado entre alguns grandes fornecedores.

- Além disso, a falta de padronização entre regiões e aplicações pode levar a problemas de compatibilidade, especialmente em mercados de rápido desenvolvimento, como veículos elétricos e infraestrutura 5G.

- Para enfrentar esses desafios, empresas como a Panasonic e a TDK estão investindo na integração vertical, na automação e na diversificação regional da produção para reduzir a dependência de cadeias de suprimentos de fonte única.

- Superar esses obstáculos por meio de sourcing estratégico, inovação de materiais e agilidade da cadeia de suprimentos será fundamental para garantir o crescimento sustentável no mercado de componentes eletrônicos passivos.

Como o mercado de componentes eletrônicos passivos é segmentado?

O mercado é segmentado com base no tipo de capacitor, indutores, resistores e setor de uso final.

- Por tipo de capacitor

Com base no tipo de capacitor, o mercado de componentes eletrônicos passivos é segmentado em capacitores cerâmicos, capacitores de tântalo, capacitores eletrolíticos de alumínio, capacitores de papel e filme plástico e supercapacitores. O segmento de capacitores cerâmicos dominou o mercado, com a maior participação na receita, de 38,5% em 2024, devido ao seu tamanho compacto, alta confiabilidade e ampla utilização em eletrônicos de consumo, aplicações automotivas e telecomunicações. Sua capacidade de suportar circuitos de alta frequência e variações de temperatura os torna a escolha preferencial para dispositivos miniaturizados.

O segmento de supercapacitores deverá apresentar a taxa de crescimento mais rápida, de 20,4%, entre 2025 e 2032, impulsionado pela crescente demanda por armazenamento de energia, veículos elétricos (VEs) e aplicações de energia de reserva. Suas capacidades de carregamento rápido e ciclo de vida mais longo em comparação com baterias tradicionais os tornam cada vez mais populares em sistemas de energia verde.

- Por indutores

Com base em indutores, o mercado é segmentado em Indutores de Potência e Indutores de Frequência. O segmento de Indutores de Potência detinha a participação de mercado dominante de 61,3% em 2024, impulsionado pelo crescimento de aplicações em regulação de tensão, conversores CC-CC e fontes de alimentação nos setores de eletrônicos de consumo e automotivo. Seu papel no gerenciamento do fluxo de energia e na melhoria da eficiência energética em dispositivos compactos sustenta sua forte demanda.

Espera-se que o segmento de Indutores de Frequência apresente o CAGR mais rápido durante o período previsto, impulsionado pela crescente demanda por processamento de sinais, circuitos de RF e aplicações de telecomunicações. Sua precisão na filtragem de ruídos de alta frequência é crucial para sistemas de comunicação de alta velocidade.

- Por Resistores

Com base em resistores, o mercado de componentes eletrônicos passivos é segmentado em chips de superfície, resistores de rede, resistores de fio enrolado, resistores de filme/óxido/folha e resistores de carbono. O segmento de resistores de chip de superfície dominou o mercado com a maior participação na receita, de 44,7% em 2024, devido ao seu amplo uso em projetos de circuitos compactos para smartphones, tablets e wearables. Sua compatibilidade com as tendências de montagem automatizada de PCBs e miniaturização os torna ideais para produção em larga escala.

Espera-se que o segmento de resistores de filme/óxido/folha apresente a maior taxa de crescimento entre 2025 e 2032, devido à sua excelente estabilidade térmica, características de baixo ruído e tolerância de precisão. São amplamente utilizados em dispositivos médicos, instrumentação e sistemas de controle automotivo que exigem alta precisão.

- Por setor do usuário final

Com base no setor de consumo final, o mercado é segmentado em Automotivo, Eletrônicos de Consumo e Computação, Aeroespacial e Defesa, Comunicações e Outros Setores de Consumo Final. O segmento de Eletrônicos de Consumo e Computação detinha a maior participação de mercado, de 36,2% em 2024, impulsionado pelo aumento nas remessas globais de smartphones, dispositivos vestíveis, eletrodomésticos inteligentes e laptops. A demanda por componentes miniaturizados e de alto desempenho está impulsionando a rápida inovação e a produção em larga escala neste segmento.

O segmento automotivo deverá crescer com a CAGR mais rápida durante o período previsto, impulsionado pela crescente adoção de veículos elétricos, sistemas avançados de assistência ao motorista (ADAS) e sistemas de infoentretenimento. O crescente conteúdo eletrônico em veículos para segurança, transmissão e comunicação está expandindo significativamente o uso de capacitores, resistores e indutores.

Qual região detém a maior fatia do mercado de componentes eletrônicos passivos?

- A Ásia-Pacífico dominou o mercado de componentes eletrônicos passivos com a maior participação na receita de 42,36% em 2024, atribuída à rápida expansão da fabricação de eletrônicos de consumo, ao aumento da digitalização e ao forte apoio governamental aos setores de semicondutores e eletrônicos.

- Países como China, Japão, Coreia do Sul e Índia estão investindo significativamente em infraestrutura, eletrônica automotiva e tecnologias de comunicação, o que alimenta a demanda por capacitores, resistores e indutores.

- As capacidades de produção rentáveis da região, a crescente população de classe média e o aumento das vendas de smartphones e automóveis solidificaram a liderança da Ásia-Pacífico no mercado de componentes eletrônicos passivos.

Visão do mercado de componentes eletrônicos passivos da China

O mercado chinês de componentes eletrônicos passivos obteve a maior fatia da receita em 2024 na região da Ásia-Pacífico, impulsionado por sua posição como potência global na indústria. O crescimento é impulsionado pela forte demanda dos setores de eletrônicos de consumo, automotivo e infraestrutura 5G. Iniciativas chinesas como o "Made in China 2025" e o investimento contínuo em veículos elétricos, automação industrial e projetos de cidades inteligentes devem impulsionar ainda mais o mercado. A forte presença de fabricantes locais de componentes agrega vantagem competitiva em termos de preços e inovação.

Visão do mercado de componentes eletrônicos passivos do Japão

O mercado japonês de componentes eletrônicos passivos deverá crescer a uma CAGR constante durante o período previsto, apoiado por sua indústria eletrônica consolidada, especialmente em eletrônica automotiva e dispositivos médicos. O foco japonês na miniaturização e eficiência energética de componentes, aliado à crescente implantação de IoT e robótica, está acelerando o crescimento do mercado. Além disso, a avançada capacidade de P&D do Japão e a adesão aos padrões internacionais de qualidade o tornam um player fundamental em aplicações de alta confiabilidade.

Visão do mercado de componentes eletrônicos passivos da Índia

Espera-se que o mercado indiano de componentes eletrônicos passivos cresça a uma CAGR expressiva até 2032, impulsionado pelo crescimento da fabricação nacional de eletrônicos, impulsionado por programas governamentais como o PLI (Incentivo Vinculado à Produção) e o Digital India. A crescente penetração de smartphones, a rápida urbanização e o crescimento dos setores automotivo e de automação industrial estão gerando forte demanda. O influxo de investimento estrangeiro direto e a mudança nas cadeias de suprimentos globais estão posicionando a Índia como um polo crescente para a fabricação de componentes.

Qual região tem o crescimento mais rápido no mercado de componentes eletrônicos passivos?

A América do Norte deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 13,1%, entre 2025 e 2032, impulsionada pela crescente demanda dos setores automotivo, aeroespacial e de defesa e telecomunicações. A crescente adoção de veículos elétricos, tecnologia 5G e sistemas de energia renovável está criando fortes oportunidades de crescimento para componentes eletrônicos passivos, como capacitores de alta tensão e resistores robustos. A região se beneficia de um forte foco em investimentos em P&D, da alta demanda do consumidor por dispositivos inteligentes e do apoio a iniciativas governamentais voltadas para a infraestrutura digital.

Visão do mercado de componentes eletrônicos passivos dos EUA

O mercado de componentes eletrônicos passivos dos EUA deteve a maior fatia de receita, de 83%, em 2024, na América do Norte, impulsionado pelo alto consumo de eletrônicos de consumo, dispositivos médicos e eletrônicos de nível militar. Avanços contínuos em veículos autônomos, manufatura inteligente e inovações aeroespaciais estão gerando uma demanda robusta. A presença de OEMs e empresas de tecnologia líderes aumenta a demanda doméstica e incentiva o fornecimento local de componentes. Sustentabilidade e eficiência energética também orientam as decisões de compra, impulsionando a inovação em componentes passivos ecologicamente corretos.

Visão do mercado de componentes eletrônicos passivos do Canadá

Espera-se que o mercado canadense de componentes eletrônicos passivos se expanda a um CAGR sólido durante o período previsto, impulsionado por um foco crescente em energia limpa, redes inteligentes e infraestrutura para veículos elétricos (VEs). Projetos de modernização tecnológica apoiados pelo governo e incentivos à fabricação nacional de eletrônicos devem impulsionar a demanda. Além disso, o aumento da adoção de IoT e casas inteligentes, aliado à sólida base educacional e de P&D do país, torna o Canadá um mercado emergente para aplicações inovadoras de componentes.

Visão do mercado de componentes eletrônicos passivos na Europa

O mercado europeu de componentes eletrônicos passivos deverá apresentar crescimento constante ao longo do período previsto, liderado por países como Alemanha, França e Reino Unido. O forte setor automotivo da região, a ênfase em eficiência energética e a liderança em automação industrial e tecnologia aeroespacial são os principais impulsionadores. As regulamentações europeias que apoiam a sustentabilidade e a conformidade com a RoHS também favorecem o uso de componentes passivos de alta qualidade em eletrônicos de consumo e industriais.

Visão do mercado de componentes eletrônicos passivos na Alemanha

O mercado alemão de componentes eletrônicos passivos deverá crescer a uma taxa composta de crescimento anual (CAGR) significativa, impulsionado por sua indústria automotiva dominante e pelo crescente investimento em manufatura inteligente e tecnologias de energia renovável. A excelência em engenharia e a inovação do país em mobilidade elétrica e IoT industrial o tornam um mercado vital para capacitores, indutores e resistores. Além disso, o papel da Alemanha como exportadora-chave de máquinas e sistemas eletrônicos avançados sustenta a demanda a longo prazo.

Quais são as principais empresas no mercado de componentes eletrônicos passivos?

O setor de componentes eletrônicos passivos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Panasonic Corporation (Japão)

- TDK Corporation (Japão)

- Vishay Intertechnology Inc. (EUA)

- Murata Manufacturing Co. Ltd (Japão)

- AVX Corporation (EUA)

- Taiyo Yuden Co. Ltd (Japão)

- Sagami Elec Co. Ltd (Japão)

- WIMA GmbH & Co KG (Alemanha)

- Cornell Dubilier Electronics Inc. (EUA)

- Yageo Corporation (Taiwan)

- Lelon Electronics Corp. (Taiwan)

- United Chemi-Con (EUA)

- Bourns Inc. (EUA)

- Grupo Wurth Elektronik (Alemanha)

Quais são os desenvolvimentos recentes no mercado global de componentes eletrônicos passivos?

- Em março de 2024, a KEMET, uma divisão do Grupo YAGEO, lançou a série T581 de capacitores, atendendo às Fichas de Especificações de Desempenho Militar MIL-PRF-32700/2. Com capacidade nominal de 35 V, esses capacitores são projetados especificamente para atender às rigorosas demandas de sistemas militares, combinando a certificação MIL-PRF com a tecnologia de polímero de tântalo para eficiência volumétrica superior em conversores CC/CC de alta eficiência e comutação rápida. Este lançamento reforça o papel da KEMET no segmento de capacitores de nível militar com soluções compactas e tecnologicamente avançadas.

- Em fevereiro de 2024, a Samtec expandiu seu portfólio de conectores Edge Rate® com o lançamento das Séries ERM6 e ERF6, com largura mais estreita, perfil baixo de 5 mm e configuração densamente acoplada. Esses conectores suportam aplicações PAM4 de alta velocidade de 56 Gbps, atendendo a setores como visão embarcada, robótica, instrumentação e automação industrial. Esse avanço fortalece a presença da Samtec em aplicações de conectividade de alta velocidade com espaço limitado.

- Em fevereiro de 2024, a TDK Corporation lançou a série de indutores MHQ1005075HA, especialmente projetada para circuitos automotivos de alta frequência. Esses indutores foram projetados para atender aos rigorosos requisitos de desempenho dos veículos de última geração, oferecendo tamanho compacto e excelentes características elétricas. Este lançamento reforça a inovação contínua da TDK no cenário da eletrônica automotiva em constante evolução.

- Em janeiro de 2024, a Murata Manufacturing Co., Ltd. anunciou a série DFE2MCPH_JL, uma nova linha de indutores de potência de nível automotivo, disponível em configurações de 0,33 µH e 0,47 µH. Projetados para aplicações de segurança e sistemas de transmissão automotiva, esses indutores utilizam a expertise em materiais e produção da Murata para oferecer desempenho confiável em sistemas como ADAS e Infotainment Veicular (IVI). Este lançamento destaca a liderança da Murata no fornecimento de componentes de alta qualidade para sistemas automotivos críticos.

- Em outubro de 2023, a Murata Manufacturing Co., Ltd. iniciou as operações de uma nova linha de produção de capacitores de silicone, com o objetivo de aumentar a capacidade de produção e atender à crescente demanda por componentes eletrônicos passivos avançados nos mercados industrial e automotivo. Esta expansão marca um movimento estratégico para apoiar o fornecimento global e as capacidades de inovação.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.