Global Patient Simulators Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.51 Billion

USD

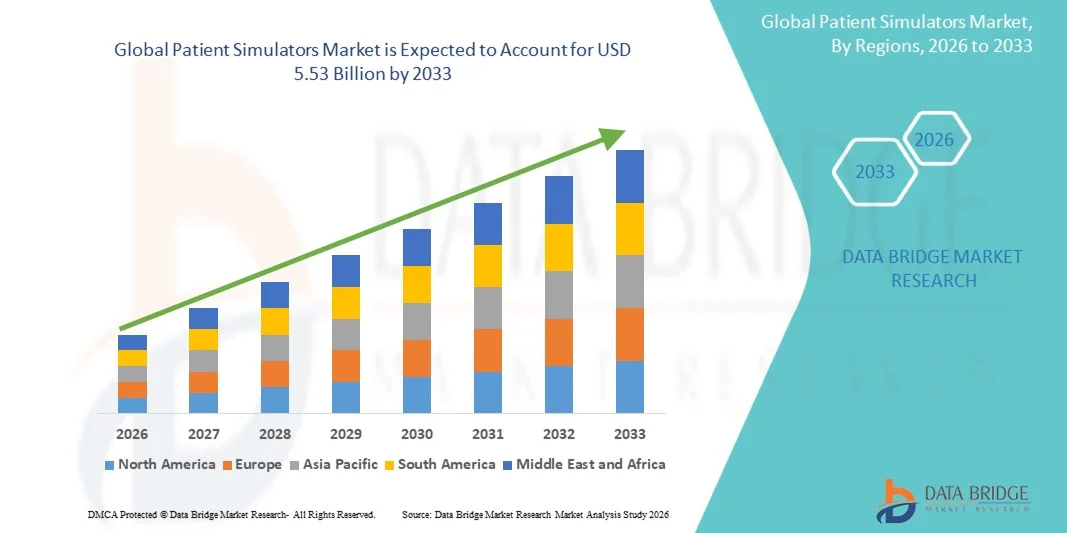

5.53 Billion

2025

2033

USD

2.51 Billion

USD

5.53 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 5.53 Billion | |

| % | |

|

Segmentação de Mercado de Simuladores de Pacientes Globais, Por Produto (Simulador de Paciente Adulto, Simulador de Bebês, Simulador de Parto), Usuário Final (Hospitales, Organizações Militares, Institutos Acadêmicos e Outros) - Tendências e Previsão da Indústria para 2033

Mercado de Simuladores de PacientesVisão geral

O mercado de simuladores de pacientes foi avaliado em2,51 mil milhões de dólares em 2025e é projetado para alcançarUSD 5,53 mil milhões até 2033, crescendo emCAGR de 10,40% de 2026 a 2033O mercado de simuladores de pacientes está experimentando crescimento constante impulsionado pelo aumento da demanda por soluções avançadas de treinamento médico, foco crescente na segurança do paciente e avanços rápidos em tecnologias de simulação de alta fidelidade. A adoção crescente de educação médica baseada em simulação em hospitais, escolas de enfermagem e instituições acadêmicas está permitindo que os profissionais de saúde pratiquem procedimentos clínicos em um ambiente sem risco, melhorando a acurácia diagnóstica e os resultados do tratamento.

O aumento da prevalência de doenças crônicas, o aumento da complexidade dos procedimentos cirúrgicos e a crescente ênfase na minimização de erros médicos obrigam os profissionais de saúde, universidades médicas e centros de treinamento a adotarem sistemas de simulação de pacientes. Manequins de alta fidelidade e simuladores virtuais de pacientes estão cada vez mais substituindo a aprendizagem tradicional baseada em palestras, oferecendo treinamento imersivo, prático para atendimento de emergência, anestesia, cirurgia e cenários de cuidados críticos.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Simuladores de Pacientes com a maior parcela de receita de 36,42% em 2025, apoiada pela forte adoção de tecnologias avançadas de treinamento médico, alto gasto em saúde e presença de principais fabricantes de simulação e instituições de treinamento médico. A região se beneficia de programas de educação baseados em simulações bem estabelecidos em hospitais, institutos acadêmicos e centros de treinamento médico militar, além de crescente foco na segurança do paciente e redução de erros clínicos. A crescente integração de manequins de alta fidelidade, ferramentas de treinamento baseadas em RV/AR e plataformas de simulação habilitadas por IA continuam a reforçar a liderança regional.

- O segmento Adult Patient Simulator dominou o mercado com uma participação de 52,18% em 2025, devido ao seu amplo uso no treinamento em emergências, simulação cirúrgica, prática de anestesia e educação em cuidados críticos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 8,34% de 2026 a 2033, impulsionado pela rápida expansão da infraestrutura de saúde, pelo aumento dos investimentos em educação médica e pela adoção crescente de treinamento baseado em simulação em economias emergentes, como China, Índia, Japão e Coreia do Sul. As crescentes iniciativas governamentais para melhorar os padrões de treinamento clínico e reduzir os erros médicos estão acelerando ainda mais o crescimento do mercado na região.

- O segmento de Hospitais dominou a categoria Usuário Final com uma participação de 48,73% de receita em 2025, devido ao alto fluxo de pacientes, fortes requisitos de treinamento clínico e adoção generalizada de aprendizado baseado em simulação para melhorar os resultados da assistência à saúde. Os hospitais utilizam cada vez mais simuladores de pacientes para treinamento residente, preparo de emergência e desenvolvimento de habilidades cirúrgicas. Aumentar o foco na redução de erros médicos e melhorar a segurança do paciente está acelerando ainda mais a adoção em ambientes hospitalares.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 2,51 bilhões

- Valor de mercado esperado (2033): USD 5,53 bilhões

- Previsões CAGR (2026-2033): 10,40%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Alcance do relatório e mercado de simuladores de pacientesSegmentação

|

Atributos |

Chave dos Simuladores de PacientesPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Laerdal Medical (Noruega) |

|

Oportunidades de Mercado |

· Expansão da Educação Médica Baseada em Simulação (SBME) em Institutos Acadêmicos · Aumento da demanda por treinamento avançado em medicina de emergência e cuidados críticos · Integração de IA, VR/AR e Tecnologias de Simulação de Alta Fidelidade |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Simuladores de Pacientes Tendências do Mercado

Tendência: Crescimento no treinamento médico baseado em simulação e desenvolvimento de habilidades clínicas

O mercado de simuladores de pacientes está testemunhando um forte crescimento impulsionado pelo aumento da adoção de educação médica baseada em simulação em hospitais, institutos acadêmicos e centros de treinamento médico militar. As instituições de saúde estão cada vez mais utilizando simuladores de pacientes de alta fidelidade para treinar clínicos em cuidados críticos, resposta de emergência, manejo de anestesia e procedimentos cirúrgicos sem risco para pacientes reais. A integração de sistemas de retroalimentação fisiológica em tempo real permite uma avaliação precisa da tomada de decisão clínica e da acurácia processual. Escolas médicas e faculdades de enfermagem também estão alavancando laboratórios de simulação para oferecer programas de treinamento padronizados, baseados em competências, enquanto as tecnologias de RV e AR estão criando ambientes clínicos altamente imersivos que replicam de perto UTIs, salas cirúrgicas e departamentos de emergência.

Simuladores de Pacientes Dinâmica de Mercado

Motorista do Mercado Chave: Aumentar o Foco na Segurança do Paciente e Redução de Erros Médicos

A crescente ênfase global na segurança do paciente e redução de erros clínicos é um dos principais motores do mercado de simuladores de pacientes. De acordo com os relatórios de segurança da saúde, os erros médicos contribuem para uma porcentagem significativa de complicações hospitalares evitáveis globalmente, impulsionando os sistemas de saúde a adotarem soluções de treinamento avançadas. Os simuladores de pacientes possibilitam a prática repetitiva, livre de risco, de procedimentos de alto risco, como ressuscitação cardiopulmonar (RCP), manejo das vias aéreas e cuidados com trauma. Por exemplo, programas de treinamento baseados em simulação têm sido amplamente adotados em instituições médicas credenciadas, como os programas de simulação do American College of Surgeons (ACS), que requerem validação prática de competências antes dos procedimentos do mundo real. Além disso, o crescente investimento em infraestrutura de educação em saúde na América do Norte, Europa e Ásia-Pacífico está acelerando a adoção de tecnologias avançadas de simulação.

Chave de retenção/desafio: alto custo de sistemas avançados de simulação e complexidade de manutenção

Um grande desafio no mercado de simuladores de pacientes é o alto custo inicial associado aos sistemas avançados de simulação, juntamente com as despesas operacionais e de manutenção contínua. Manikins de alta fidelidade integrados com modelagem fisiológica, sistemas de feedback háptico e motores de resposta baseados em IA requerem investimento substancial de capital, muitas vezes variando de dezenas de milhares a centenas de milhares de dólares por unidade, dependendo da complexidade. Isso limita a adoção em hospitais menores, escolas de enfermagem e o desenvolvimento de sistemas de saúde. Além disso, atualizações frequentes de software, requisitos de calibração e necessidades de suporte técnico aumentam o custo total de propriedade. Apesar do aumento das iniciativas de financiamento na educação médica, as barreiras de custos continuam a restringir a implantação generalizada, particularmente em países de baixa e média renda.

A crescente dependência na infraestrutura avançada de simulação, como centros de simulação hospitalares em hospitais de ensino líderes (por exemplo, laboratórios de simulação afiliados da Harvard Medical School e European Society for Simulation em centros acreditados pela saúde), destaca tanto o progresso tecnológico quanto o alto limiar de investimento necessário para adoção.

Oportunidade chave do mercado: integração da aprendizagem adaptativa conduzida por IA e tecnologias imersivas na simulação em saúde

A integração de inteligência artificial, VR/AR e análise baseada em dados está criando uma oportunidade de crescimento significativa no mercado de simuladores de pacientes. Simuladores habilitados para IA podem ajustar dinamicamente os sinais vitais do paciente com base em ações de estágio, possibilitando cenários realistas de progressão clínica, como desenvolvimento de sepse, escalada da parada cardíaca ou manejo de insuficiência respiratória. Por exemplo, plataformas avançadas de simulação usadas em universidades médicas líderes agora fornecem pontuação de desempenho em tempo real e feedback personalizado para estagiários. A expansão das plataformas de simulação baseadas em nuvem está ainda permitindo treinamento remoto e colaboração multi-institucional. Prevê-se que o aumento do investimento na educação digital em saúde, aliada ao aumento da procura de quadros de formação baseados em competências, conduza a uma forte expansão do mercado a longo prazo a nível mundial.

Simuladores de Pacientes Âmbito de Mercado

O mercado de Simuladores de Pacientes é segmentado com base no produto e no usuário final.

- Por Produto

Com base no produto, o Mercado de Simuladores de Pacientes é segmentado em Simulador de Pacientes Adultos, Simulador Infantil, Simulador de Parto e Outros. O segmento Adult Patient Simulator dominou o mercado com uma participação de 52,18% em 2025, devido ao seu amplo uso no treinamento em emergências, simulação cirúrgica, prática de anestesia e educação em cuidados críticos. Esses simuladores replicam respostas fisiológicas complexas, permitindo que os profissionais de saúde treinem cenários clínicos do mundo real em um ambiente controlado e livre de risco. Alta adoção em hospitais, universidades médicas e centros de simulação, juntamente com a crescente demanda por educação médica baseada em competência, continua a fortalecer o domínio do segmento. Além disso, o crescente foco na segurança do paciente e na redução de erros clínicos está acelerando ainda mais o uso em sistemas de saúde desenvolvidos e emergentes.

Espera-se que o segmento Simulador de Parto testemunhe o crescimento mais rápido em um CAGR de 8,12% de 2026 a 2033, impulsionado pelo aumento da ênfase no treinamento em saúde materna e na preparação para emergência obstétrica. O aumento dos partos institucionais e as iniciativas governamentais de redução da mortalidade materna e neonatal estão incentivando a adoção de simuladores avançados de parto. As escolas de medicina e as instituições de enfermagem estão cada vez mais integrando simuladores de parto de alta fidelidade para formar estudantes em gestão do trabalho de parto, complicações do parto e cuidados neonatais. Os crescentes investimentos na infraestrutura de saúde das mulheres na Ásia-Pacífico e na América Latina estão aumentando ainda mais a expansão do segmento.

- Por Usuário Final

Com base no usuário final, o Mercado de Simuladores de Pacientes é segmentado em Hospitais, Organizações Militares, Institutos Acadêmicos e Outros. O segmento dos Hospitais dominou o mercado com uma participação de 48,73% em 2025, apoiada pela alta entrada do paciente, forte demanda por treinamento clínico e uso generalizado de educação baseada em simulação para melhorar a segurança do paciente. Os hospitais utilizam cada vez mais simuladores de pacientes para treinamento de resposta emergencial, preparação para UTI, desenvolvimento de habilidades cirúrgicas e formação médica residente. A presença de laboratórios avançados de simulação em hospitais de ensino e fortes quadros de reembolso em regiões desenvolvidas reforçam ainda mais a liderança do segmento. Além disso, o crescente foco na redução de erros médicos e na melhoria dos resultados dos cuidados de saúde continua a impulsionar a adoção em todos os sistemas hospitalares.

Espera-se que o segmento das Organizações Militares testemunhe o crescimento mais rápido em um CAGR de 7,95% de 2026 a 2033, impulsionado pelo aumento dos investimentos em treinamentos de assistência a vítimas e preparação médica em campo de batalha. Forças de defesa estão adotando simuladores avançados de pacientes para replicar lesões de trauma, eventos de vítimas em massa e cenários cirúrgicos de emergência. Centros de treinamento médico militar na América do Norte, Europa e Ásia-Pacífico estão expandindo programas baseados em simulação para aumentar a eficiência de resposta de linha de frente. O aumento das tensões geopolíticas e o aumento dos orçamentos de defesa estão acelerando a adoção de sistemas de simulação médica de alta fidelidade em todo o mundo.

Simuladores de Pacientes Análise Regional de Mercado

A América do Norte dominou o Mercado de Simuladores de Pacientes e representou a maior parcela de receita de 36,42% em 2025, apoiada pela forte adoção de tecnologias avançadas de treinamento médico, alto gasto em saúde e presença de principais fabricantes de simulação e instituições de treinamento médico. A região se beneficia de programas de educação baseados em simulações bem estabelecidos em hospitais, institutos acadêmicos e centros de treinamento médico militar, além de crescente foco na segurança do paciente e redução de erros clínicos. A crescente integração de manequins de alta fidelidade, ferramentas de treinamento baseadas em RV/AR e plataformas de simulação habilitadas por IA continuam a reforçar a liderança regional no mercado global.

U.S. Patient Simulators Market Insight

O mercado de Simuladores de Pacientes dos EUA está presenciando um crescimento robusto devido ao aumento dos investimentos em infraestrutura de educação médica, programas de treinamento baseados em simulação e aprendizagem clínica baseada em competências. O sistema avançado de saúde do país, combinado com forte presença de provedores de tecnologia de simulação e universidades médicas, está impulsionando a adoção generalizada de simuladores de pacientes de alta fidelidade. Aumentar a ênfase na redução de erros médicos, melhorar os resultados cirúrgicos e melhorar o treinamento de resposta às emergências está acelerando a demanda em hospitais, institutos acadêmicos e instalações de treinamento médico de defesa.

Europe Patient Simulators Market Insight

O mercado europeu de simuladores de doentes continua a ser um contributo fundamental para as receitas globais, apoiado por uma forte concentração regulamentar nas normas de formação clínica, iniciativas de segurança dos doentes e programas de educação médica contínua. O amplo uso da aprendizagem baseada em simulação em escolas de enfermagem, hospitais e centros de treinamento de emergência está impulsionando a adoção em toda a região. Além disso, o aumento dos investimentos em tecnologias de simulação imersivas, aliadas às reformas da formação em saúde apoiadas pelo governo e à procura crescente de profissionais de saúde qualificados, estão a reforçar a expansão do mercado em toda a Europa.

U.K. Simulators do paciente Insight do mercado

O mercado de Simuladores de Pacientes do Reino Unido está experimentando um crescimento constante, impulsionado pelo aumento da adoção de educação médica baseada em simulação em hospitais, universidades e programas de treinamento de emergência afiliados ao NHS. Aumentar o foco em melhorar a competência clínica, reduzir erros processuais e melhorar os resultados da segurança do paciente está apoiando a expansão do mercado. Além disso, a integração de tecnologias VR/AR e sistemas avançados de simulação baseados em manequim está melhorando o realismo e eficiência de treinamento, posicionando o Reino Unido como um hub líder para a inovação em simulação médica.

Alemanha Simuladores de Pacientes Visão de Mercado

O mercado alemão de simuladores de pacientes está se expandindo constantemente devido à forte infraestrutura de saúde, alto investimento em pesquisas médicas e ênfase crescente em programas de treinamento clínico estruturados. Universidades médicas, hospitais de ensino e centros de simulação estão adotando, cada vez mais, simuladores de pacientes de alta fidelidade para treinamento cirúrgico, preparação de emergências e educação clínica interdisciplinar. Avanços tecnológicos contínuos em sistemas de simulação habilitados para IA e apoio do governo à inovação em saúde estão impulsionando o crescimento do mercado na Alemanha.

Visão de mercado dos simuladores de pacientes da Ásia-Pacífico

Espera-se que o mercado Asia-Pacific Patient Simulators testemunhe o crescimento mais rápido, impulsionado pela rápida expansão da infraestrutura de saúde, pelo aumento dos investimentos na educação médica e pela crescente demanda por profissionais de saúde qualificados. Países como China, Índia, Japão e Coreia do Sul estão aumentando significativamente a adoção de treinamento baseado em simulação para melhorar a competência clínica e reduzir erros médicos. As crescentes iniciativas governamentais para modernizar os sistemas de educação em saúde, juntamente com a crescente penetração de soluções de simulação a preços acessíveis, estão acelerando ainda mais a expansão do mercado regional.

Japão Simuladores de Pacientes Visão de Mercado

O mercado Japan Patient Simulators está testemunhando um crescimento consistente devido ao forte foco na formação médica avançada, envelhecimento da demanda de saúde orientada pela população e melhoria contínua nos sistemas de educação clínica. Hospitais, universidades e centros de treinamento especializados estão cada vez mais adotando simuladores de alta fidelidade para prática cirúrgica, treinamento de resposta às emergências e educação em enfermagem. A integração de tecnologias de simulação baseadas em robótica, RV/AR e IA está aumentando ainda mais a precisão e a eficácia do treinamento em todo o país.

China Simuladores de pacientes Insight mercado

O mercado China Patient Simulators está crescendo rapidamente, impulsionado pela expansão em larga escala do sistema de saúde, aumento dos investimentos em universidades médicas e hospitais de ensino, e aumento do foco do governo na melhoria dos padrões de treinamento clínico. A adoção de tecnologias avançadas de simulação está se expandindo em hospitais urbanos, instituições médicas militares e centros acadêmicos. Além disso, a crescente conscientização sobre a segurança do paciente, juntamente com rápidos avanços tecnológicos e localização da fabricação de simulação médica, está posicionando a China como um dos mercados de crescimento mais rápido em todo o mundo.

Simuladores de Pacientes Market Share

A indústria de Simuladores de Pacientes é liderada principalmente por empresas bem estabelecidas, incluindo:

- Laerdal Medical (Noruega)

- Gaumard Scientific (EUA)

- CAE Healthcare (Canadá)

- 3B Científico (Alemanha)

- Simulaids (EUA)

- Simulab Corporation (EUA)

- METI (Japão)

- KGS Medical (Coreia do Sul)

- Centro de Simulação Erasmus MC (Países Baixos)

- Virginia Simulation Alliance (EUA)

- Soluções inovadoras de simulação (EUA)

- Soluções de Gestão Educacional (EUA)

- IngMar Medical (EUA)

- SimX (EUA)

- Grupo MedVision (Rússia)

- Ciência da Cirurgia Suécia AB (Suécia)

- BT Inc. (EUA)

- Holox (EUA)

- Cardiónica (EUA)

- EccElearning (Espanha)

- Adam Rouilly (UK)

- Koken Co., Ltd. (Japão)

- Shanghai Honglian Medical Tech (China)

- Shandong Shinva Medical Instrument Co., Ltd (China)

- TrandoMed (China)

- Beijing Xishan Institute of Simulation Technology (China)

- Simulab Asia (Índia)

- Medical-X (Países Baixos)

- Anesoft Corporation (EUA)

- Epistemix (EUA)

Mais recentes desenvolvimentos no mercado de simuladores de pacientes

- Em maio de 2021, a CAE Healthcare, líder global em soluções de simulação médica, anunciou o lançamento da CAE Vimedix 3.2, uma plataforma avançada de simulação de ultra-som de alta fidelidade projetada para melhorar o treinamento de ultra-som ponto de cuidado. O sistema atualizado introduziu melhores capacidades de imagem 3D e 4D, bibliotecas de casos clínicos ampliadas e ferramentas de avaliação orientadas por IA aprimoradas, permitindo treinamento diagnóstico mais realista para profissionais de saúde. Este desenvolvimento reforçou a posição da CAE na prestação de soluções de educação médica imersivas e baseadas em competências em hospitais e instituições acadêmicas em todo o mundo

- Em novembro de 2021, os fabricantes globais de simulação médica, incluindo Laerdal Medical, CAE, 3D Systems, Limbs & Things, Mentice e Gaumard Scientific, foram destacados como principais atores impulsionadores da inovação no mercado de simulação de pacientes, com maior foco em manequins de alta fidelidade, sistemas de treinamento baseados em RV e plataformas integradas de educação clínica. Essas empresas expandiram as redes globais de distribuição e fortaleceram parcerias com hospitais e universidades para apoiar ações de formação médica baseada em competências e segurança do paciente. Isso reflete a onda de consolidação e inovação moldando o ecossistema de simulação pós-pandemia

- Em outubro de 2022, MarketsandMarkets relatou a expansão do mercado global de simulação em saúde, destacando que a indústria é cada vez mais impulsionada pela adoção de simuladores de pacientes de alta fidelidade, sistemas de treinamento baseados em RV/AR e programas de educação clínica baseados em simulação em escolas médicas e hospitais. O relatório enfatiza a crescente demanda por ambientes de treinamento realistas devido ao crescente foco na segurança do paciente, redução de erros clínicos e educação médica padronizada baseada em competências. Este desenvolvimento reflecte a aceleração da adopção institucional de tecnologias de simulação a nível mundial

- Em fevereiro de 2025, a Transparência Market Research informou que o mercado global de simulação médica deverá exceder 13,1 bilhões de dólares em 2034, impulsionado pela rápida adoção de simuladores movidos por IA, ambientes de treinamento baseados em RV/AR e modelos avançados de educação voltados para a segurança do paciente. O relatório destacou a crescente integração de plataformas de simulação inteligentes no treinamento clínico, permitindo feedback de desempenho em tempo real e maior preparo cirúrgico. Isso reforça a forte tendência de investimento a longo prazo na educação em saúde baseada em simulação em todo o mundo

- Em junho de 2025, a análise da indústria do mercado global de simulação de cuidados de saúde destacou que empresas líderes como CAE Inc., Laerdal Medical e Gaumard Scientific continuam dominando a paisagem do simulador de pacientes através de inovação contínua em manequins de alta fidelidade, plataformas de simulação digital e sistemas de aprendizagem habilitados para IA. O relatório também destacou o rápido crescimento na adoção Ásia-Pacífico, impulsionado pelo aumento dos investimentos em infraestrutura de saúde e ampliação de programas de educação médica. Isto reflecte uma forte consolidação competitiva e tendências de expansão regional no mercado

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SIMULADORES DE PACIENTES

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE SIMULADORES DE PACIENTES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 PADRÕES DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.10 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SIMULADORES DE PACIENTES: RESUMO DA PESQUISA

2.4 PREMISSAS

3 INSIGHTS PREMIUM

3.1 ANÁLISE PESTEL

3.2 MODELO DAS CINCO FORÇAS DE PORTER

4 VISÕES DO SETOR

4.1 FATORES MICRO E MACRO ECONÔMICOS

4.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

4.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

4.4 ENTREVISTAS COM ESPECIALISTAS

4.5 ANÁLISE E RECOMENDAÇÃO

5 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

5.1 QUALIDADE E RESISTÊNCIA DA PATENTE

5.2 FAMÍLIAS DE PATENTES

5.3 LICENCIAMENTO E COLABORAÇÕES

5.4 CENÁRIO COMPETITIVO

5.5 ESTRATÉGIA E GESTÃO DE PI

5.6 OUTROS

6 ANÁLISE DE CUSTOS DETALHADA

7 ROTEIRO DE TECNOLOGIA

8 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

8.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

8.1.1 JOINT VENTURES

8.1.2 FUSÕES E AQUISIÇÕES

8.1.3 LICENCIAMENTO E PARCERIA

8.1.4 COLABORAÇÕES DE TECNOLOGIA

8.1.5 DESINVESTIMENTOS ESTRATÉGICOS

8.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

8.3 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

8.4 PERSPECTIVAS FUTURAS

9 CONFORMIDADE REGULAMENTAR

9.1 AUTORIDADES REGULADORAS

9.2 CLASSIFICAÇÕES REGULAMENTARES

9.3 SUBMISSÕES REGULAMENTARES

9.4 HARMONIZAÇÃO INTERNACIONAL

9.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

9.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

10 ECONOMIA DA SAÚDE

11 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, POR TIPO

11.1 VISÃO GERAL

11.2 SIMULADOR HUMANO

11.3 SIMULADOR DE MANEQUIM

11.3.1 SIMULADOR DE ALTA FIDELIDADE

11.3.2 SIMULADOR DE PROCEDIMENTOS

11.3.2.1. SIMULADOR DE TRONCO

11.3.2.2. SIMULADOR DE PÉLVIS

11.3.2.3. SIMULADORES ARM

11.4 SIMULADOR VIRTUAL

11.4.1 SIMULAÇÃO HÍBRIDA

11.4.2 SIMULAÇÃO EM GRANDE ESCALA

12 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, POR TECNOLOGIA

12.1 VISÃO GERAL

12.2 SIMULADORES DE REALIDADE AUMENTADA (RA)

12.3 TREINAMENTO BASEADO EM COMPUTADOR

12.4 SIMULADORES DE REALIDADE VIRTUAL (RV)

13 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, POR APLICAÇÃO

13.1 VISÃO GERAL

13.2 EDUCAÇÃO E TREINAMENTO

13.2.1 MÉDICO

13.2.2 ENFERMAGEM

13.3 SERVIÇOS MÉDICOS DE EMERGÊNCIA

13.4 PREPARAÇÃO MILITAR E DE EMERGÊNCIA

13.5 OUTROS

14 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, POR ÁREA MÉDICA

14.1 VISÃO GERAL

14.2 MEDICINA DE EMERGÊNCIA

14.3 ANESTESIOLOGIA

14.4 OBSTETRÍCIA E GINECOLOGIA

14.5 PEDIATRIA

14.6 MEDICINA INTERNA

14.7 ORTOPEDIA E TRAUMA

14.8 RESPIRATÓRIO

14.9 OUTROS

15 MERCADOS GLOBAIS DE SIMULADORES DE PACIENTES, POR PREÇO

15.1 VISÃO GERAL

15,2 60 USD – 420 USD

15,3 420 USD – 600 USD

15,4 600 USD – 1.200 USD

15,5 1.200 USD – 1.800 USD

15,6 MAIS DE 2.400 USD

16 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, POR USUÁRIO FINAL

16.1 VISÃO GERAL

16.2 INSTITUTOS ACADÊMICOS

16.3 HOSPITAIS E CLÍNICAS

16.4 CENTROS CIRÚRGICOS AMBULATORIAIS

16.5 PRESTADORES DE SERVIÇOS MÉDICOS DE EMERGÊNCIA

16.6 ORGANIZAÇÕES MILITARES

16.7 INSTITUTOS ACADÊMICOS E DE PESQUISA

16.8 OUTROS

17 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, POR CANAL DE DISTRIBUIÇÃO

17.1 VISÃO GERAL

17.2 LICITAÇÃO DIRETA

17.3 VENDAS NO VAREJO

17.3.1 OFFLINE

17.3.2 ONLINE

17.4 OUTROS

18 ANÁLISE DE MERCADO GLOBAL DE SIMULADORES DE PACIENTES, SWOT E DBMR

19 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, POR REGIÃO

MERCADO GLOBAL DE SIMULADORES DE PACIENTES (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

19.1 AMÉRICA DO NORTE

19.1.1 EUA

19.1.1.1. MERCADO DE SIMULADORES DE PACIENTES NOS EUA, POR TIPO

19.1.1.2. MERCADO DE SIMULADORES DE PACIENTES NOS EUA, POR TECNOLOGIA

19.1.1.3. MERCADO DE SIMULADORES DE PACIENTES DOS EUA, POR APLICAÇÃO

19.1.1.4. MERCADO DE SIMULADORES DE PACIENTES NOS EUA, POR ÁREA MÉDICA

19.1.1.5. MERCADO DE SIMULADORES DE PACIENTES NOS EUA, POR PREÇO

19.1.1.6. MERCADO DE SIMULADORES DE PACIENTES NOS EUA, POR USUÁRIO FINAL

19.1.1.7. MERCADO DE SIMULADORES DE PACIENTES NOS EUA, POR CANAL DE DISTRIBUIÇÃO

19.1.2 CANADÁ

19.1.3 MÉXICO

19.2 EUROPA

19.2.1 ALEMANHA

19.2.2 FRANÇA

19.2.3 Reino Unido

19.2.4 ITÁLIA

19.2.5 ESPANHA

19.2.6 RÚSSIA

19.2.7 TURQUIA

19.2.8 BÉLGICA

19.2.9 HOLANDA

19.2.10 SUÍÇA

19.2.11 RESTO DA EUROPA

19.3 ÁSIA-PACÍFICO

19.3.1 JAPÃO

19.3.2 CHINA

19.3.3 COREIA DO SUL

19.3.4 ÍNDIA

19.3.5 AUSTRÁLIA

19.3.6 SINGAPURA

19.3.7 TAILÂNDIA

19.3.8 MALÁSIA

19.3.9 INDONÉSIA

19.3.10 FILIPINAS

19.3.11 RESTANTE DA ÁSIA-PACÍFICO

19.4 AMÉRICA DO SUL

19.4.1 BRASIL

19.4.2 ARGENTINA

19.4.3 RESTO DA AMÉRICA DO SUL

19.5 ORIENTE MÉDIO E ÁFRICA

19.5.1 ÁFRICA DO SUL

19.5.2 ARÁBIA SAUDITA

19.5.3 Emirados Árabes Unidos

19.5.4 EGITO

19.5.5 ISRAEL

19.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

19.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

20 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, CENÁRIO DA EMPRESA

20.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

20.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

20.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

20.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

20.5 FUSÕES E AQUISIÇÕES

20.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

20.7 EXPANSÕES

20.8 ALTERAÇÕES REGULAMENTARES

20.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

21 ANÁLISE DE MERCADO GLOBAL DE SIMULADORES DE PACIENTES, SWOT E DBMR

22 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, PERFIL DA EMPRESA

22.1 MÉDICOS GEEKY

22.1.1 VISÃO GERAL DA EMPRESA

22.1.2 ANÁLISE DE RECEITA

22.1.3 PRESENÇA GEOGRÁFICA

22.1.4 PORTFÓLIO DE PRODUTOS

22.1.5 DESENVOLVIMENTOS RECENTES

22.2 LAERDAL MÉDICO

22.2.1 VISÃO GERAL DA EMPRESA

22.2.2 ANÁLISE DE RECEITA

22.2.3 PRESENÇA GEOGRÁFICA

22.2.4 PORTFÓLIO DE PRODUTOS

22.2.5 DESENVOLVIMENTOS RECENTES

22.3 CAE SAÚDE

22.3.1 VISÃO GERAL DA EMPRESA

22.3.2 ANÁLISE DE RECEITA

22.3.3 PRESENÇA GEOGRÁFICA

22.3.4 PORTFÓLIO DE PRODUTOS

22.3.5 DESENVOLVIMENTOS RECENTES

22.4 GAUMARD CIENTÍFICO

22.4.1 VISÃO GERAL DA EMPRESA

22.4.2 ANÁLISE DE RECEITA

22.4.3 PRESENÇA GEOGRÁFICA

22.4.4 PORTFÓLIO DE PRODUTOS

22.4.5 DESENVOLVIMENTOS RECENTES

22.5 CIÊNCIAS CIRÚRGICAS SUÉCIA AB

22.5.1 VISÃO GERAL DA EMPRESA

22.5.2 ANÁLISE DE RECEITA

22.5.3 PRESENÇA GEOGRÁFICA

22.5.4 PORTFÓLIO DE PRODUTOS

22.5.5 DESENVOLVIMENTOS RECENTES

22.6 SIMULAB CORPORATION

22.6.1 VISÃO GERAL DA EMPRESA

22.6.2 ANÁLISE DE RECEITA

22.6.3 PRESENÇA GEOGRÁFICA

22.6.4 PORTFÓLIO DE PRODUTOS

22.6.5 DESENVOLVIMENTOS RECENTES

22.7 SISTEMAS 3D

22.7.1 VISÃO GERAL DA EMPRESA

22.7.2 ANÁLISE DE RECEITA

22.7.3 PRESENÇA GEOGRÁFICA

22.7.4 PORTFÓLIO DE PRODUTOS

22.7.5 DESENVOLVIMENTOS RECENTES

22.8 ADAM, ROUILLY LTDA.

22.8.1 VISÃO GERAL DA EMPRESA

22.8.2 ANÁLISE DE RECEITA

22.8.3 PRESENÇA GEOGRÁFICA

22.8.4 PORTFÓLIO DE PRODUTOS

22.8.5 DESENVOLVIMENTOS RECENTES

22.9 SIMULAIDS

22.9.1 VISÃO GERAL DA EMPRESA

22.9.2 ANÁLISE DE RECEITA

22.9.3 PRESENÇA GEOGRÁFICA

22.9.4 PORTFÓLIO DE PRODUTOS

22.9.5 DESENVOLVIMENTOS RECENTES

22.1 MENTICE AB

22.10.1 VISÃO GERAL DA EMPRESA

22.10.2 ANÁLISE DE RECEITA

22.10.3 PRESENÇA GEOGRÁFICA

22.10.4 PORTFÓLIO DE PRODUTOS

22.10.5 DESENVOLVIMENTOS RECENTES

22.11 SIMX

22.11.1 VISÃO GERAL DA EMPRESA

22.11.2 ANÁLISE DE RECEITA

22.11.3 PRESENÇA GEOGRÁFICA

22.11.4 PORTFÓLIO DE PRODUTOS

22.11.5 DESENVOLVIMENTOS RECENTES

22.12 KOKEN CO. LTD.

22.12.1 VISÃO GERAL DA EMPRESA

22.12.2 ANÁLISE DE RECEITA

22.12.3 PRESENÇA GEOGRÁFICA

22.12.4 PORTFÓLIO DE PRODUTOS

22.12.5 DESENVOLVIMENTOS RECENTES

22.13 INTERAÇÃO CORPORAL

22.13.1 VISÃO GERAL DA EMPRESA

22.13.2 ANÁLISE DE RECEITA

22.13.3 PRESENÇA GEOGRÁFICA

22.13.4 PORTFÓLIO DE PRODUTOS

22.13.5 DESENVOLVIMENTOS RECENTES

22.14 BMC MÉDICO

22.14.1 VISÃO GERAL DA EMPRESA

22.14.2 ANÁLISE DE RECEITA

22.14.3 PRESENÇA GEOGRÁFICA

22.14.4 PORTFÓLIO DE PRODUTOS

22.14.5 DESENVOLVIMENTOS RECENTES

22.15 LIFECASTER BODY SIMULATION LTD

22.15.1 VISÃO GERAL DA EMPRESA

22.15.2 ANÁLISE DE RECEITA

22.15.3 PRESENÇA GEOGRÁFICA

22.15.4 PORTFÓLIO DE PRODUTOS

22.15.5 DESENVOLVIMENTOS RECENTES

22.16 SORTEIO

22.16.1 VISÃO GERAL DA EMPRESA

22.16.2 ANÁLISE DE RECEITA

22.16.3 PRESENÇA GEOGRÁFICA

22.16.4 PORTFÓLIO DE PRODUTOS

22.16.5 DESENVOLVIMENTOS RECENTES

22.17 MÉDICO-X

22.17.1 VISÃO GERAL DA EMPRESA

22.17.2 ANÁLISE DE RECEITA

22.17.3 PRESENÇA GEOGRÁFICA

22.17.4 PORTFÓLIO DE PRODUTOS

22.17.5 DESENVOLVIMENTOS RECENTES

22.18 LIMBS & COISAS LTDA

22.18.1 VISÃO GERAL DA EMPRESA

22.18.2 ANÁLISE DE RECEITA

22.18.3 PRESENÇA GEOGRÁFICA

22.18.4 PORTFÓLIO DE PRODUTOS

22.18.5 DESENVOLVIMENTOS RECENTES

22.19 KYOTO KAGAKU CO.

22.19.1 VISÃO GERAL DA EMPRESA

22.19.2 ANÁLISE DE RECEITA

22.19.3 PRESENÇA GEOGRÁFICA

22.19.4 PORTFÓLIO DE PRODUTOS

22.19.5 DESENVOLVIMENTOS RECENTES

22.2 VIRTAMED AG.

22.20.1 VISÃO GERAL DA EMPRESA

22.20.2 ANÁLISE DE RECEITA

22.20.3 PRESENÇA GEOGRÁFICA

22.20.4 PORTFÓLIO DE PRODUTOS

22.20.5 DESENVOLVIMENTOS RECENTES

22.21 APRENDIZAGEM 3-DMED ATRAVÉS DE SIMULAÇÃO

22.21.1 VISÃO GERAL DA EMPRESA

22.21.2 ANÁLISE DE RECEITA

22.21.3 PRESENÇA GEOGRÁFICA

22.21.4 PORTFÓLIO DE PRODUTOS

22.21.5 DESENVOLVIMENTOS RECENTES

22.22 AUMENTO DE HABILIDADES

22.22.1 VISÃO GERAL DA EMPRESA

22.22.2 ANÁLISE DE RECEITA

22.22.3 PRESENÇA GEOGRÁFICA

22.22.4 PORTFÓLIO DE PRODUTOS

22.22.5 DESENVOLVIMENTOS RECENTES

22.23 ULTRASSOM INTELIGENTE

22.23.1 VISÃO GERAL DA EMPRESA

22.23.2 ANÁLISE DE RECEITA

22.23.3 PRESENÇA GEOGRÁFICA

22.23.4 PORTFÓLIO DE PRODUTOS

22.23.5 DESENVOLVIMENTOS RECENTES

22.24 INOVUS LIMITADA

22.24.1 VISÃO GERAL DA EMPRESA

22.24.2 ANÁLISE DE RECEITA

22.24.3 PRESENÇA GEOGRÁFICA

22.24.4 PORTFÓLIO DE PRODUTOS

22.24.5 DESENVOLVIMENTOS RECENTES

SIMULAÇÃO DE VFC 22.25.

22.25.1 VISÃO GERAL DA EMPRESA

22.25.2 ANÁLISE DE RECEITA

22.25.3 PRESENÇA GEOGRÁFICA

22.25.4 PORTFÓLIO DE PRODUTOS

22.25.5 DESENVOLVIMENTOS RECENTES

22.26 NASCO SAÚDE

22.26.1 VISÃO GERAL DA EMPRESA

22.26.2 ANÁLISE DE RECEITA

22.26.3 PRESENÇA GEOGRÁFICA

22.26.4 PORTFÓLIO DE PRODUTOS

22.26.5 DESENVOLVIMENTOS RECENTES

22.27 SYNAPTIVE MÉDICO INC

22.27.1 VISÃO GERAL DA EMPRESA

22.27.2 ANÁLISE DE RECEITA

22.27.3 PRESENÇA GEOGRÁFICA

22.27.4 PORTFÓLIO DE PRODUTOS

22.27.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

23 QUESTIONÁRIO

24 RELATÓRIO RELACIONADO

25 CONCLUSÃO

26 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.