Global Pet Nuclear Medicine Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.35 Billion

USD

31.66 Billion

2024

2032

USD

10.35 Billion

USD

31.66 Billion

2024

2032

| 2025 –2032 | |

| USD 10.35 Billion | |

| USD 31.66 Billion | |

| % | |

|

Segmentação do mercado global de PET para medicina nuclear, por tipo (F-18, Rb-82 e outros), aplicação (oncologia, cardiologia, neurologia e outras aplicações de PET), procedimento (procedimentos diagnósticos e procedimentos terapêuticos), usuário final (hospitais, centros de diagnóstico e institutos de pesquisa) - Tendências do setor e previsão até 2032

Tamanho do mercado de medicina nuclear PET

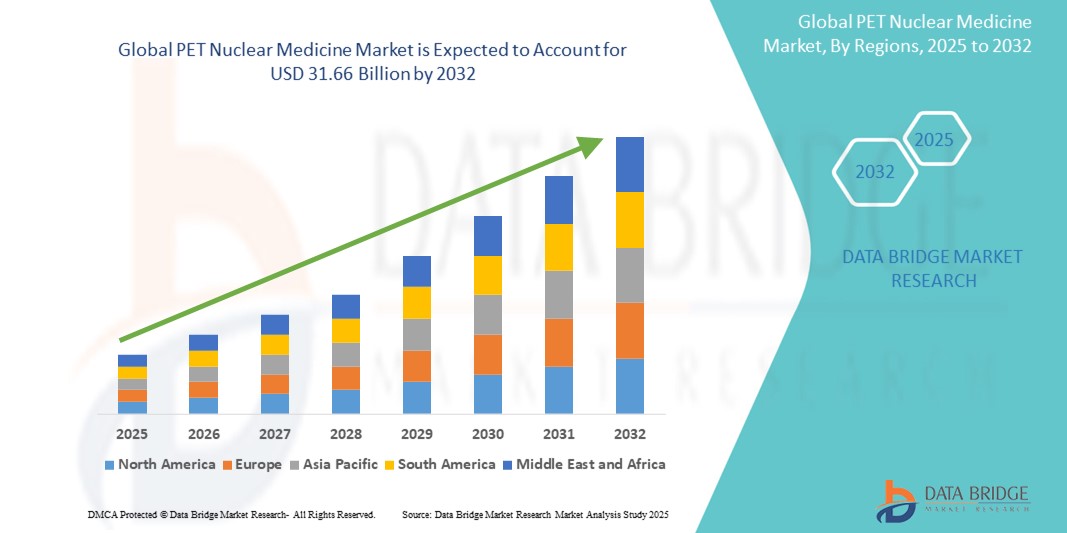

- O tamanho do mercado global de medicina nuclear PET foi avaliado em US$ 10,35 bilhões em 2024 e deve atingir US$ 31,66 bilhões até 2032 , com um CAGR de 15,00% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, especialmente câncer e doenças cardiovasculares, o que aumentou a demanda por tecnologias avançadas de diagnóstico por imagem, como tomografias por emissão de pósitrons (PET).

- Além disso, os avanços tecnológicos em radiotraçadores, a crescente adoção de sistemas híbridos de imagem e a crescente conscientização sobre a detecção precoce e precisa de doenças estão posicionando a medicina nuclear por PET como uma ferramenta crucial em diagnósticos de precisão. Esses fatores estão contribuindo para a demanda sustentada e a expansão substancial do mercado global.

Análise de Mercado de Medicina Nuclear PET

- A medicina nuclear PET, que utiliza radiotraçadores emissores de pósitrons para imagens altamente sensíveis, está se tornando um componente crítico das estratégias modernas de diagnóstico e terapia em oncologia e cardiologia devido à sua precisão, natureza não invasiva e capacidade de detectar doenças em nível molecular.

- A crescente demanda por medicina nuclear PET é alimentada principalmente pela crescente incidência de doenças crônicas, como câncer e distúrbios neurológicos, maior conscientização sobre a detecção precoce de doenças e avanços em radiofármacos e equipamentos de imagem.

- A América do Norte dominou o mercado de medicina nuclear PET com a maior participação na receita de 40,06% em 2024, atribuída à infraestrutura avançada de saúde, investimentos robustos em P&D e adoção antecipada de sistemas de imagem híbridos, com os EUA experimentando um crescimento substancial nos procedimentos PET, impulsionado por políticas de reembolso de suporte e presença de participantes importantes do mercado.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de medicina nuclear PET durante o período previsto devido à expansão do acesso à saúde, ao crescente turismo médico e ao foco crescente do governo no diagnóstico precoce de doenças.

- O segmento de oncologia dominou o mercado de medicina nuclear PET com uma participação de mercado de 43,7% em 2024, impulsionado pela alta demanda por detecção, estadiamento e monitoramento precisos do câncer usando traçadores PET como FDG para melhor tomada de decisão clínica

Escopo do Relatório e Segmentação do Mercado de Medicina Nuclear PET

|

Atributos |

Principais insights do mercado de medicina nuclear PET |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de medicina nuclear PET

“Avanços tecnológicos impulsionam a precisão do diagnóstico”

- Uma tendência significativa e crescente no mercado global de medicina nuclear PET é o avanço dos radiotraçadores de última geração e modalidades de imagem híbridas, como PET/CT e PET/ MRI, que estão melhorando significativamente a precisão do diagnóstico e o monitoramento de doenças em oncologia, cardiologia e neurologia.

- Por exemplo, radiofármacos como compostos marcados com Ga-68 e F-18 estão ganhando destaque devido à sua maior especificidade de alvo, auxiliando na detecção precoce e no estadiamento de cânceres. Empresas como a Telix Pharmaceuticals estão desenvolvendo traçadores PET direcionados para câncer de próstata e rim.

- Tecnologias de ponta estão permitindo tempos de varredura mais curtos, maior resolução de imagem e capacidades de quantificação aprimoradas. A introdução de tomógrafos PET digitais, por exemplo, permite doses mais baixas de radiação e maior conforto para o paciente, mantendo a precisão diagnóstica.

- A inteligência artificial também está sendo integrada à reconstrução e interpretação de imagens, oferecendo ferramentas que auxiliam os radiologistas a identificar anomalias com maior consistência e rapidez. A GE Healthcare e a Siemens Healthineers estão incorporando análises baseadas em IA aos fluxos de trabalho de PET para maior eficiência clínica.

- O foco crescente na medicina personalizada também está impulsionando o interesse pela imagem PET, pois permite que os médicos avaliem a eficácia do tratamento e personalizem as terapias em tempo real com base na atividade metabólica. Essa abordagem baseada em precisão é especialmente crítica em oncologia, onde o monitoramento da resposta é essencial.

- Espera-se que a crescente demanda por ferramentas de diagnóstico precoce e não invasivas, aliada às inovações na produção de radiofármacos e hardware de imagem, acelere ainda mais a adoção de tecnologias PET globalmente, tanto em ambientes clínicos quanto de pesquisa.

Dinâmica do mercado de medicina nuclear PET

Motorista

“Aumento da carga de câncer e crescente demanda por ferramentas de diagnóstico precisas”

- O aumento da carga global de câncer e doenças crônicas, juntamente com a crescente conscientização sobre os benefícios do diagnóstico precoce, é um importante impulsionador do mercado de medicina nuclear PET

- Por exemplo, de acordo com a OMS, espera-se que os casos globais de câncer aumentem significativamente nos próximos anos, destacando a necessidade urgente de ferramentas de imagem precisas e não invasivas. As tomografias por emissão de pósitrons (PET), que fornecem informações metabólicas detalhadas, tornaram-se essenciais na detecção, estadiamento e monitoramento de vários tipos de câncer.

- Além disso, a adoção de tecnologias de imagem híbridas, como PET/CT e PET/MRI, está se expandindo devido à sua capacidade de fornecer insights anatômicos e funcionais em uma única sessão, melhorando assim a confiança no diagnóstico e reduzindo a necessidade de múltiplas varreduras.

- O aumento dos investimentos de governos e prestadores privados de serviços de saúde em infraestrutura de medicina nuclear, juntamente com políticas de reembolso favoráveis em mercados desenvolvidos, também impulsiona o crescimento. Os principais players do mercado estão formando parcerias para expandir suas instalações de fabricação de traçadores e cíclotrons para atender à crescente demanda.

- A mudança em direção à assistência médica baseada em valor e abordagens de tratamento personalizadas está posicionando a imagem PET como um pilar na tomada de decisões clínicas em oncologia, neurologia e cardiologia, fortalecendo ainda mais o impulso do mercado

Restrição/Desafio

“Alto custo e complexidade regulatória na produção de radiotraçadores”

- O alto custo associado aos procedimentos de imagem PET e à produção de radiotraçadores representa um desafio significativo, especialmente em países de baixa e média renda, onde o acesso à infraestrutura avançada de imagem é limitado.

- Por exemplo, a produção de isótopos de vida curta, como o F-18, requer acesso a cíclotrons e radiofármacos, o que envolve investimentos de capital substanciais e supervisão regulatória rigorosa. Essa complexidade pode resultar em limitações na cadeia de suprimentos, especialmente em regiões geograficamente dispersas.

- Obstáculos regulatórios relacionados à aprovação e distribuição de novos radiofármacos também atuam como barreiras à entrada no mercado. A variação dos requisitos de conformidade entre os países pode atrasar a comercialização e limitar a disponibilidade de novos agentes de PET.

- Além disso, os procedimentos PET podem ser proibitivos em termos de custos para muitos pacientes devido à cobertura limitada do seguro em certas regiões, restringindo ainda mais a utilização, apesar das vantagens clínicas.

- A superação dessas barreiras exigirá um investimento expandido em infraestrutura radiofarmacêutica, parcerias público-privadas para melhorar o acesso e a harmonização de vias regulatórias para agilizar a inovação e garantir uma adoção mais ampla de tecnologias de medicina nuclear PET em todo o mundo.

Escopo de mercado de medicina nuclear PET

O mercado é segmentado com base no tipo, aplicação, procedimento e usuário final.

- Por tipo

Com base no tipo, o mercado de PET para medicina nuclear é segmentado em F-18, Rb-82 e outros. O segmento F-18 dominou o mercado, com a maior participação na receita em 2024, devido ao seu amplo uso em oncologia para imagens do metabolismo da glicose usando 18F-FDG (fluorodeoxiglicose). A meia-vida favorável e a alta resolução de imagem do F-18 o tornam uma escolha preferencial em diversas aplicações diagnósticas, especialmente na detecção e monitoramento do câncer.

Prevê-se que o segmento Rb-82 apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua crescente adoção em imagens cardíacas. O Rb-82 oferece imagens rápidas e dados de perfusão miocárdica de alta qualidade, tornando-se uma escolha ideal para testes de estresse e diagnósticos cardiovasculares. O aumento da incidência de doenças cardíacas em todo o mundo está impulsionando ainda mais a demanda por procedimentos PET baseados em Rb-82.

- Por aplicação

Com base na aplicação, o mercado global de PET para medicina nuclear é segmentado em Oncologia, Cardiologia, Neurologia e Outras Aplicações de PET. O segmento de oncologia dominou o mercado de PET para medicina nuclear em 2024, respondendo pela maior participação na receita, 43,7%, devido à alta prevalência de câncer e ao papel crucial que a imagem PET desempenha na detecção, estadiamento e planejamento de tratamentos de tumores. O uso de F-18-FDG e outros traçadores direcionados à oncologia contribui para a forte posição de mercado do segmento.

Prevê-se que o segmento de neurologia apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento de casos de doenças neurológicas, como Alzheimer e Parkinson. A PET está sendo cada vez mais adotada para o diagnóstico precoce e monitoramento de alterações neurológicas, especialmente com o advento de traçadores especializados, como o 18F-florbetapir, para detecção de placas amiloides.

- Por Procedimento

Com base no procedimento, o mercado global de PET em medicina nuclear é segmentado em procedimentos diagnósticos e procedimentos terapêuticos. O segmento de procedimentos diagnósticos detinha a maior fatia do mercado em 2024 devido ao uso dominante da imagem PET no diagnóstico de doenças em oncologia, cardiologia e neurologia. A natureza não invasiva, a precisão e a capacidade de detectar anormalidades funcionais antes que ocorram alterações anatômicas tornam os procedimentos de PET diagnósticos essenciais na prática clínica.

Prevê-se que o segmento de procedimentos terapêuticos apresente a maior taxa de crescimento entre 2025 e 2032, especialmente com a teranóstica (combinação de diagnóstico e terapia) ganhando força na medicina personalizada. A imagem por PET está sendo cada vez mais utilizada para orientar terapias radiofarmacêuticas, especialmente em oncologia, onde auxilia na administração de tratamentos direcionados e na avaliação da eficácia.

- Por usuário final

Com base no usuário final, o mercado de PET para medicina nuclear é segmentado em Hospitais, Centros de Diagnóstico e Institutos de Pesquisa. O segmento de hospitais e centros de diagnóstico dominou o mercado em 2024, impulsionado pelo alto volume de pacientes, acesso a infraestrutura avançada de imagem e amplo uso de tomografias PET em diagnósticos clínicos. O aumento dos investimentos em departamentos de medicina nuclear hospitalares e em sistemas integrados de PET/TC também corrobora a dominância desse segmento.

Prevê-se que o segmento de institutos de pesquisa apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por crescentes atividades de P&D focadas no desenvolvimento de novos traçadores PET, na exploração de novas aplicações clínicas e no avanço da ciência radiofarmacêutica. A crescente colaboração entre instituições acadêmicas, organizações de saúde e empresas de biotecnologia está impulsionando a inovação neste segmento.

Análise regional do mercado de medicina nuclear PET

- A América do Norte dominou o mercado de medicina nuclear PET com a maior participação na receita de 40,06% em 2024, atribuída à infraestrutura avançada de saúde, investimentos robustos em P&D e adoção antecipada de sistemas de imagem híbridos

- Os profissionais de saúde da região priorizam o diagnóstico precoce e preciso, e a imagem PET é valorizada por sua alta sensibilidade, precisão e capacidade de orientar decisões de tratamento personalizadas.

- Esse domínio é ainda apoiado por investimentos significativos em pesquisa de medicina nuclear, pela presença de fabricantes líderes de radiofármacos, por estruturas de reembolso favoráveis e pela maior conscientização entre médicos e pacientes sobre os benefícios clínicos da imagem PET, estabelecendo-a como uma modalidade fundamental em diagnósticos modernos nos EUA e Canadá.

Visão geral do mercado de PET para medicina nuclear nos EUA

O mercado de medicina nuclear PET dos EUA capturou a maior fatia de receita, de 81%, em 2024, na América do Norte, impulsionado pela infraestrutura avançada de saúde do país, pela alta adoção de ferramentas diagnósticas inovadoras e pelo aumento da prevalência de câncer e doenças neurológicas. A forte presença de grandes fabricantes de radiofármacos, aliada a políticas de reembolso favoráveis, impulsiona a penetração no mercado. Além disso, a rápida integração da IA em diagnósticos por imagem e a crescente demanda por medicina personalizada contribuem ainda mais para a expansão do uso de tecnologias PET em ambientes clínicos.

Visão geral do mercado de PET para medicina nuclear na Europa

O mercado europeu de PET para medicina nuclear deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado pelo aumento dos gastos com saúde, pela forte P&D em imagem nuclear e pela ampla adoção de modalidades híbridas de imagem, como PET/TC. A crescente conscientização pública sobre a detecção precoce de doenças e o aumento da incidência de doenças crônicas estão impulsionando o crescimento do mercado. Além disso, iniciativas da Agência Europeia de Medicamentos (EMA) para agilizar as aprovações de radiofármacos estão acelerando a adoção de tecnologias PET em hospitais e centros de diagnóstico.

Visão geral do mercado de medicina nuclear PET do Reino Unido

Prevê-se que o mercado de PET para medicina nuclear do Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pelo aumento dos investimentos em diagnósticos de câncer, pelo apoio governamental à infraestrutura de medicina nuclear e pela expansão de parcerias público-privadas em imagens médicas. A ênfase do país no diagnóstico precoce por meio de programas nacionais de triagem e sua estrutura bem estabelecida do NHS são fatores-chave para o aumento dos volumes de PET. Avanços tecnológicos e colaborações com instituições de pesquisa apoiam ainda mais o desenvolvimento do mercado.

Visão geral do mercado de medicina nuclear PET na Alemanha

Espera-se que o mercado alemão de PET para medicina nuclear se expanda a um CAGR considerável durante o período previsto, impulsionado por altos padrões de saúde, pesquisa médica impulsionada pela inovação e crescente demanda por diagnósticos precisos guiados por imagem. O forte ecossistema acadêmico e clínico da Alemanha, aliado à ampla implementação de scanners de PET/CT e PET/MRI nos principais hospitais, sustenta altas taxas de utilização. A ênfase do país na detecção precoce do câncer e a expansão das aplicações de PET em neurologia e cardiologia também estão impulsionando o crescimento do mercado.

Visão do mercado de medicina nuclear PET na Ásia-Pacífico

O mercado de PET para medicina nuclear na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 24% durante o período previsto de 2025 a 2032, impulsionado pela expansão da infraestrutura de saúde, pela conscientização sobre o diagnóstico precoce e pelo aumento da incidência de câncer nas economias emergentes. Países como China, Índia e Japão lideram o crescimento da região, apoiados por iniciativas governamentais para melhorar o acesso à medicina nuclear e por investimentos na produção local de radiofármacos. A acessibilidade dos procedimentos de PET e o crescente turismo médico também contribuem para a expansão do mercado regional.

Visão geral do mercado de PET para medicina nuclear no Japão

O mercado japonês de PET para medicina nuclear está ganhando impulso devido à sua infraestrutura avançada de imagem, ao envelhecimento da população e à ampla aceitação de diagnósticos de precisão. O compromisso do Japão com a detecção precoce de doenças relacionadas à idade, como câncer e demência, impulsiona a adoção da PET em hospitais e clínicas especializadas. A integração da IA no diagnóstico por imagem, juntamente com as colaborações entre instituições acadêmicas e empresas de biotecnologia, apoia a inovação contínua e o crescimento sustentado do mercado.

Visão geral do mercado de PET para medicina nuclear na Índia

O mercado indiano de PET para medicina nuclear foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionado pelo aumento do investimento em saúde, pelo aumento da incidência de câncer e pelo rápido desenvolvimento da infraestrutura de diagnóstico. A expansão da rede de centros de PET na Índia, os programas de rastreamento de câncer apoiados pelo governo e a presença de fabricantes nacionais de radiofármacos são os principais impulsionadores do crescimento. A adoção da tecnologia PET em cidades de nível 2 e 3, apoiada por parcerias público-privadas, está ampliando o acesso e estimulando a expansão do mercado nacional.

Participação no mercado de medicina nuclear PET

O setor de medicina nuclear PET é liderado principalmente por empresas bem estabelecidas, incluindo:

- Cardinal Health (EUA)

- General Electric Company (EUA)

- Lantheus (EUA)

- Bayer AG (Alemanha)

- Bracco (Itália)

- RMN (EUA)

- Eckert & Ziegler (Alemanha)

- Jubilant DraxImage, Inc. (Canadá)

- PharmaLogic EUA)

- Instituto de Isótopos (Hungria)

- SHINE Technologies, LLC (EUA)

- Global Medical (China)

- Segami Corporation (EUA)

- Spectrum Dynamics Medical (Israel)

- CMR Naviscan (EUA)

- Shanghai United Imaging Healthcare Co., LTD (China)

- Neusoft Corporation (China)

Quais são os desenvolvimentos recentes no mercado global de medicina nuclear PET?

- Em abril de 2023, a Telix Pharmaceuticals Limited, líder global em desenvolvimento de radiofármacos, recebeu aprovação regulatória nos Estados Unidos para o Illuccix, seu agente de imagem para câncer de próstata baseado em Ga-68-PSMA. Este marco reforça o compromisso da Telix com o avanço do diagnóstico direcionado e a melhoria dos resultados dos pacientes por meio da medicina nuclear de precisão. A aprovação amplia o acesso a ferramentas de imagem PET de última geração e fortalece a presença da empresa no competitivo mercado de imagem oncológica.

- Em março de 2023, a Siemens Healthineers lançou seu Biograph Vision Quadra de última geração, um scanner PET/CT com longo campo de visão axial, projetado para melhorar a resolução e a velocidade das imagens. Adaptado para aplicações clínicas e de pesquisa, essa inovação permite imagens dinâmicas de corpo inteiro e maior produtividade. O desenvolvimento representa os esforços contínuos da Siemens para aprimorar a tecnologia PET/CT para detecção precoce e precisa de doenças, apoiando uma adoção mais ampla em centros de diagnóstico de alto volume.

- Em fevereiro de 2023, a GE HealthCare anunciou uma colaboração estratégica com a Spectrum Dynamics Medical para integrar suas soluções de imagem molecular baseadas em IA em sistemas SPECT e PET de última geração. Essa parceria visa oferecer qualidade de imagem aprimorada e fluxos de trabalho automatizados, acelerando os processos de diagnóstico e melhorando a eficiência operacional. A iniciativa demonstra o foco estratégico da GE HealthCare em inovação digital e integração de IA em medicina nuclear.

- Em janeiro de 2023, a Curium, fornecedora líder de soluções em medicina nuclear, expandiu sua capacidade de produção de radiofármacos F-18 na Europa com a inauguração de uma nova unidade na França. Essa iniciativa atende à crescente demanda por agentes de imagem PET e fortalece a resiliência da cadeia de suprimentos da Curium em todo o continente. A expansão destaca o compromisso da empresa em atender à crescente necessidade clínica de traçadores diagnósticos de alta qualidade em oncologia e neurologia.

- Em janeiro de 2023, a Bayer AG anunciou novos investimentos em seu pipeline de teranóstico, enfatizando seu foco na combinação de terapia radiofarmacêutica direcionada com diagnóstico por imagem por PET. O crescente portfólio de oncologia da empresa agora inclui novos compostos voltados para o tratamento de tumores de próstata e outros tumores sólidos. Este desenvolvimento estratégico reflete a intenção da Bayer de se tornar líder em oncologia de precisão por meio da convergência de tecnologias de medicina nuclear terapêutica e diagnóstica.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE MEDICINA NUCLEAR PARA PET

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE MEDICINA NUCLEAR PARA PET

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 MODELAGEM DE EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE MEDICINA NUCLEAR PARA PET: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGIA

11.1 INCIDÊNCIA DE TODOS POR GÊNERO

11.2 TAXA DE TRATAMENTO

11.3 TAXA DE MORTALIDADE

11.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

11,5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

12 CONFORMIDADE REGULAMENTAR

12.1 AUTORIDADES REGULADORAS

12.2 CLASSIFICAÇÕES REGULAMENTARES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SUBMISSÕES REGULAMENTARES

12.4 HARMONIZAÇÃO INTERNACIONAL

12.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

12.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

13 ANÁLISE DE PIPELINE

13.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

13.2 LINHA DE TRATAMENTO MEDICAMENTOSO

13.3 CANDIDATOS DA FASE III

13.4 CANDIDATOS DA FASE II

13.5 CANDIDATOS DA FASE I

13.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA MEDICAMENTOS NUCLEARES PARA ANIMAIS DE ESTIMAÇÃO

Nome da empresa Nome do produto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE PARA O MERCADO DE MEDICINA NUCLEAR PET

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE DO MERCADO DE MEDICINA NUCLEAR PET

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE PARA O MERCADO DE MEDICINA NUCLEAR PET

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA ANÁLISE DE P&D PARA O MERCADO DE MEDICINA NUCLEAR PET

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

14 ESTRUTURA DE REEMBOLSO

15 ANÁLISE DO MAPA DE OPORTUNIDADES

16 ANÁLISE DA CADEIA DE VALOR

17 ECONOMIA DA SAÚDE

17.1 DESPESAS COM SAÚDE

17.2 DESPESAS DE CAPITAL

17.3 TENDÊNCIAS DE CAPEX

17.4 ALOCAÇÃO DE CAPEX

17.5 FONTES DE FINANCIAMENTO

17.6 REFERÊNCIAS DO SETOR

17,7% DO PIB NO PIB TOTAL

17.8 ESTRUTURA DO SISTEMA DE SAÚDE

17.9 POLÍTICAS GOVERNAMENTAIS

17.1 DESENVOLVIMENTO ECONÔMICO

18 MERCADO GLOBAL DE MEDICINA NUCLEAR PARA PET, POR TIPO

18.1 VISÃO GERAL

18.2 RADIOFARMACÊUTICOS DE DIAGNÓSTICO

18.2.1 ISÓTOPOS DE PET

18.2.1.1. Flúor-18 (F-18)

18.2.1.2. CARBONO-11 (C-11)

18.2.1.3. NITROGÊNIO-13 (N-13)

18.2.1.4. OXIGÊNIO-15 (O-15)

18.2.1.5. GÁLIO-68 (GA-68)

18.2.2 RADIOFARMACÊUTICOS TERAPÊUTICOS

18.2.2.1. EMISSORES BETA

18.2.2.1.1. LUTÉCIO-177 (LU-177)

18.2.2.1.2. IODO-131 (I-131)

18.2.2.2. EMISSORES ALFA

18.2.2.3. ISÓTOPOS DE BRAQUITERAPIA

19 MERCADO GLOBAL DE MEDICINA NUCLEAR PARA PET, POR APLICAÇÃO

19.1 VISÃO GERAL

19.2 ONCOLOGIA

19.2.1 CÂNCER CEREBRAL

19.2.2 CÂNCER DE PULMÃO

19.2.3 CÂNCER DE MAMA

19.2.4 CÂNCER DE PRÓSTATA

19.2.5 CÂNCER COLORRETAL

19.2.6 CÂNCER DE TIREÓIDE

19.3 CARDIOLOGIA

19.3.1 DOENÇA ARTÉRIAL CORONÁRIA (DAC)

19.3.2 CARDIOMIOPATIA

19.3.3 DOENÇA CARDÍACA CONGÊNITA

19.4 NEUROLOGIA

19.4.1 DOENÇA DE ALZHEIMER

19.4.2 DOENÇA DE PARKINSON

19.4.3 EPILEPSIA

19.4.4 ESCLEROSE MÚLTIPLA

19,5 OUTROS

20 MERCADO GLOBAL DE MEDICINA NUCLEAR PARA PET, POR PROCEDIMENTOS

20.1 VISÃO GERAL

20.2 DIAGNÓSTICO

20.3 TERAPÊUTICO

21 MERCADO GLOBAL DE MEDICINA NUCLEAR PARA PET, POR VIA DE ADMINISTRAÇÃO

21.1 VISÃO GERAL

21.2 ORAL

21.3 INTRAVENOSO

21.4 INALAÇÃO

21,5 OUTROS

22 MERCADO GLOBAL DE MEDICINA NUCLEAR PARA PET, POR USUÁRIO FINAL

22.1 VISÃO GERAL

22.2 HOSPITAIS

22.3 CENTROS DE DIAGNÓSTICO POR IMAGEM

22.4 INSTITUTOS DE PESQUISA

22,5 OUTROS

23 MERCADO GLOBAL DE MEDICINA NUCLEAR PARA ANIMAIS DE ESTIMAÇÃO, CENÁRIO DA EMPRESA

23.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

23.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

23.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

23.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

23.5 FUSÕES E AQUISIÇÕES

23.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

23.7 EXPANSÕES

23.8 ALTERAÇÕES REGULAMENTARES

23.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

24 MERCADO GLOBAL DE MEDICINA NUCLEAR PARA PET, POR GEOGRAFIA

24.1 MERCADO GLOBAL DE MEDICINA NUCLEAR PARA PET (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

24.1.1 AMÉRICA DO NORTE

24.1.1.1. EUA

24.1.1.2. CANADÁ

24.1.1.3. MÉXICO

24.1.2 EUROPA

24.1.2.1. ALEMANHA

24.1.2.2. FRANÇA

24.1.2.3. Reino Unido

24.1.2.4. HUNGRIA

24.1.2.5. LITUÂNIA

24.1.2.6. ÁUSTRIA

24.1.2.7. IRLANDA

24.1.2.8. NORUEGA

24.1.2.9. POLÔNIA

24.1.2.10. ITÁLIA

24.1.2.11. ESPANHA

24.1.2.12. RÚSSIA

24.1.2.13. TURQUIA

24.1.2.14. PAÍSES BAIXOS

24.1.2.15. SUÍÇA

24.1.2.16. RESTO DA EUROPA

24.1.3 ÁSIA-PACÍFICO

24.1.3.1. JAPÃO

24.1.3.2. CHINA

24.1.3.3. COREIA DO SUL

24.1.3.4. ÍNDIA

24.1.3.5. AUSTRÁLIA

24.1.3.6. SINGAPURA

24.1.3.7. TAILÂNDIA

24.1.3.8. MALÁSIA

24.1.3.9. INDONÉSIA

24.1.3.10. FILIPINAS

24.1.3.11. VIETNÃ

24.1.3.12. RESTO DA ÁSIA-PACÍFICO

24.1.4 AMÉRICA DO SUL

24.1.4.1. BRASIL

24.1.4.2. ARGENTINA

24.1.4.3. PERU

24.1.4.4. RESTO DA AMÉRICA DO SUL

24.1.5 ORIENTE MÉDIO E ÁFRICA

24.1.5.1. ÁFRICA DO SUL

24.1.5.2. ARÁBIA SAUDITA

24.1.5.3. Emirados Árabes Unidos

24.1.5.4. EGITO

24.1.5.5. KUWAIT

24.1.5.6. ISRAEL

24.1.5.7. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

24.1.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

25 ANÁLISES GLOBAIS DE MERCADO DE MEDICINA NUCLEAR PARA PET, SWOT E DBMR

26 MERCADO GLOBAL DE MEDICINA NUCLEAR PARA ANIMAIS DE ESTIMAÇÃO, PERFIL DA EMPRESA

26.1 SAÚDE CARDINAL

26.1.1 VISÃO GERAL DA EMPRESA

26.1.2 ANÁLISE DE RECEITA

26.1.3 PRESENÇA GEOGRÁFICA

26.1.4 PORTFÓLIO DE PRODUTOS

26.1.5 DESENVOLVIMENTOS RECENTES

26.2 ELÉTRICA GERAL

26.2.1 VISÃO GERAL DA EMPRESA

26.2.2 ANÁLISE DE RECEITA

26.2.3 PRESENÇA GEOGRÁFICA

26.2.4 PORTFÓLIO DE PRODUTOS

26.2.5 DESENVOLVIMENTOS RECENTES

26.3 LANTHEU

26.3.1 VISÃO GERAL DA EMPRESA

26.3.2 ANÁLISE DE RECEITA

26.3.3 PRESENÇA GEOGRÁFICA

26.3.4 PORTFÓLIO DE PRODUTOS

26.3.5 DESENVOLVIMENTOS RECENTES

26.4 BAYER AG

26.4.1 VISÃO GERAL DA EMPRESA

26.4.2 ANÁLISE DE RECEITA

26.4.3 PRESENÇA GEOGRÁFICA

26.4.4 PORTFÓLIO DE PRODUTOS

26.4.5 DESENVOLVIMENTOS RECENTES

26,5 BRACCO

26.5.1 VISÃO GERAL DA EMPRESA

26.5.2 ANÁLISE DE RECEITA

26.5.3 PRESENÇA GEOGRÁFICA

26.5.4 PORTFÓLIO DE PRODUTOS

26.5.5 DESENVOLVIMENTOS RECENTES

26.6 ECKERT & ZIEGLER

26.6.1 VISÃO GERAL DA EMPRESA

26.6.2 ANÁLISE DE RECEITA

26.6.3 PRESENÇA GEOGRÁFICA

26.6.4 PORTFÓLIO DE PRODUTOS

26.6.5 DESENVOLVIMENTOS RECENTES

26.7 JUBILANT DRAXIMAGE, INC.

26.7.1 VISÃO GERAL DA EMPRESA

26.7.2 ANÁLISE DE RECEITA

26.7.3 PRESENÇA GEOGRÁFICA

26.7.4 PORTFÓLIO DE PRODUTOS

26.7.5 DESENVOLVIMENTOS RECENTES

26.8 FARMACÊUTICO

26.8.1 VISÃO GERAL DA EMPRESA

26.8.2 ANÁLISE DE RECEITA

26.8.3 PRESENÇA GEOGRÁFICA

26.8.4 PORTFÓLIO DE PRODUTOS

26.8.5 DESENVOLVIMENTOS RECENTES

26.9 DINÂMICA DO ESPECTRO MÉDICO

26.9.1 VISÃO GERAL DA EMPRESA

26.9.2 ANÁLISE DE RECEITA

26.9.3 PRESENÇA GEOGRÁFICA

26.9.4 PORTFÓLIO DE PRODUTOS

26.9.5 DESENVOLVIMENTOS RECENTES

26.1 CMR NAVISCAN

26.10.1 VISÃO GERAL DA EMPRESA

26.10.2 ANÁLISE DE RECEITA

26.10.3 PRESENÇA GEOGRÁFICA

26.10.4 PORTFÓLIO DE PRODUTOS

26.10.5 DESENVOLVIMENTOS RECENTES

26.11 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD

26.11.1 VISÃO GERAL DA EMPRESA

26.11.2 ANÁLISE DE RECEITA

26.11.3 PRESENÇA GEOGRÁFICA

26.11.4 PORTFÓLIO DE PRODUTOS

26.11.5 DESENVOLVIMENTOS RECENTES

26.12 NEUSOFT CORPORATION

26.12.1 VISÃO GERAL DA EMPRESA

26.12.2 ANÁLISE DE RECEITA

26.12.3 PRESENÇA GEOGRÁFICA

26.12.4 PORTFÓLIO DE PRODUTOS

26.12.5 DESENVOLVIMENTOS RECENTES

26.13 SIEMENS SAÚDE

26.13.1 VISÃO GERAL DA EMPRESA

26.13.2 ANÁLISE DE RECEITA

26.13.3 PRESENÇA GEOGRÁFICA

26.13.4 PORTFÓLIO DE PRODUTOS

26.13.5 DESENVOLVIMENTOS RECENTES

26.14 PHILIPS SAÚDE

26.14.1 VISÃO GERAL DA EMPRESA

26.14.2 ANÁLISE DE RECEITA

26.14.3 PRESENÇA GEOGRÁFICA

26.14.4 PORTFÓLIO DE PRODUTOS

26.14.5 DESENVOLVIMENTOS RECENTES

26.15 CANON CORPORATION DE SISTEMAS MÉDICOS

26.15.1 VISÃO GERAL DA EMPRESA

26.15.2 ANÁLISE DE RECEITA

26.15.3 PRESENÇA GEOGRÁFICA

26.15.4 PORTFÓLIO DE PRODUTOS

26.15.5 DESENVOLVIMENTOS RECENTES

26.16 ELI LILLY E COMPANHIA

26.16.1 VISÃO GERAL DA EMPRESA

26.16.2 ANÁLISE DE RECEITA

26.16.3 PRESENÇA GEOGRÁFICA

26.16.4 PORTFÓLIO DE PRODUTOS

26.16.5 DESENVOLVIMENTOS RECENTES

26.17 IBA MOLECULAR

26.17.1 VISÃO GERAL DA EMPRESA

26.17.2 ANÁLISE DE RECEITA

26.17.3 PRESENÇA GEOGRÁFICA

26.17.4 PORTFÓLIO DE PRODUTOS

26.17.5 DESENVOLVIMENTOS RECENTES

26.18 APLICAÇÕES DE ACELERADOR AVANÇADAS (AAA)

26.18.1 VISÃO GERAL DA EMPRESA

26.18.2 ANÁLISE DE RECEITA

26.18.3 PRESENÇA GEOGRÁFICA

26.18.4 PORTFÓLIO DE PRODUTOS

26.18.5 DESENVOLVIMENTOS RECENTES

26.19 SOFIE BIOSCIÊNCIAS

26.19.1 VISÃO GERAL DA EMPRESA

26.19.2 ANÁLISE DE RECEITA

26.19.3 PRESENÇA GEOGRÁFICA

26.19.4 PORTFÓLIO DE PRODUTOS

26.19.5 DESENVOLVIMENTOS RECENTES

26.2 TRASIS

26.20.1 VISÃO GERAL DA EMPRESA

26.20.2 ANÁLISE DE RECEITA

26.20.3 PRESENÇA GEOGRÁFICA

26.20.4 PORTFÓLIO DE PRODUTOS

26.20.5 DESENVOLVIMENTOS RECENTES

26.21 IMAGEM MOLECULAR, INC.

26.21.1 VISÃO GERAL DA EMPRESA

26.21.2 ANÁLISE DE RECEITA

26.21.3 PRESENÇA GEOGRÁFICA

26.21.4 PORTFÓLIO DE PRODUTOS

26.21.5 DESENVOLVIMENTOS RECENTES

27 RELATÓRIOS RELACIONADOS

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.