Global Pharma E Commerce Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

14.70 Billion

USD

74.57 Billion

2024

2032

USD

14.70 Billion

USD

74.57 Billion

2024

2032

| 2025 –2032 | |

| USD 14.70 Billion | |

| USD 74.57 Billion | |

| % | |

|

Segmentação do mercado global de comércio eletrônico farmacêutico, por produto (medicamentos prescritos e de venda livre), usuário final (vendas diretas, distribuidores e online) - Tendências do setor e previsão até 2032

Tamanho do mercado de comércio eletrônico farmacêutico

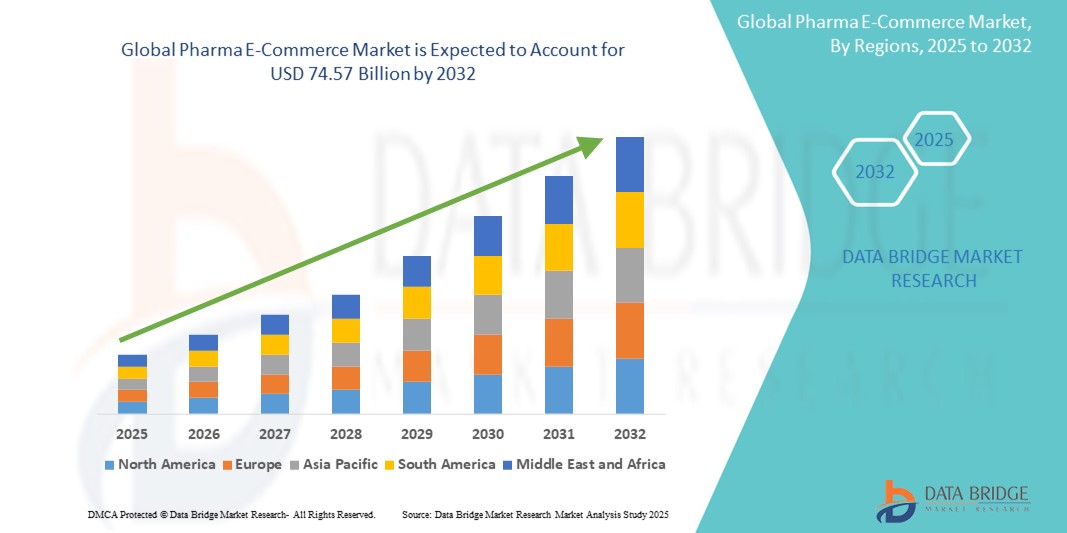

- O mercado global de comércio eletrônico farmacêutico foi avaliado em US$ 14,70 bilhões em 2024 e deve atingir US$ 74,57 bilhões até 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 22,50%, impulsionado principalmente pela crescente adoção de plataformas farmacêuticas online para o mercado global de comércio eletrônico farmacêutico.

- Este crescimento é impulsionado por factores como a crescente preferência dos consumidores pelas compras online, a crescente penetração do acesso à Internet nas economias emergentes e a crescente procura de entrega de medicamentos ao domicílio.

Análise de mercado de comércio eletrônico farmacêutico

- Há uma mudança notável em direção às farmácias online, com os consumidores buscando a conveniência da entrega em domicílio e a capacidade de comparar preços e produtos facilmente

- As plataformas de comércio eletrônico estão integrando tecnologias como inteligência artificial e análise de dados para oferecer recomendações personalizadas e melhorar as experiências do cliente

- Apesar do crescimento, o mercado enfrenta desafios relacionados a medicamentos falsificados e conformidade regulatória, exigindo medidas rigorosas para garantir a segurança do consumidor

- Por exemplo, a Amazon aventurou-se no espaço do comércio eletrónico farmacêutico, oferecendo medicamentos sujeitos a receita médica e produtos de saúde, expandindo assim o seu portefólio de cuidados de saúde.

- O mercado de comércio eletrônico farmacêutico está evoluindo rapidamente, com avanços tecnológicos e mudanças nas preferências dos consumidores desempenhando papéis essenciais em sua expansão

Escopo do Relatório e Segmentação do Mercado de Comércio Eletrônico Farmacêutico

|

Atributos |

Principais insights do mercado de comércio eletrônico farmacêutico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória. |

Tendências do mercado de comércio eletrônico farmacêutico

“ Integração da Telemedicina com o E-Commerce Farmacêutico ”

- As plataformas de comércio eletrônico farmacêutico estão cada vez mais integrando serviços de telemedicina para oferecer uma experiência completa em saúde. Essa integração permite que os pacientes consultem profissionais de saúde remotamente e recebam receitas que podem ser atendidas diretamente por farmácias online.

- Por exemplo, a Pfizer planeia lançar uma plataforma online direta ao consumidor que conecta clientes dos EUA com consultores de telessaúde independentes e parceiros de distribuição de medicamentos, com o objetivo de simplificar o acesso a medicamentos como Paxlovid e Zazpret.

- Os consumidores estão buscando opções mais convenientes para se envolver com seus cuidados de saúde, impulsionando a demanda por plataformas que combinam telemedicina com serviços farmacêuticos

- Por exemplo, a Amazon Pharmacy está experimentando um rápido crescimento, em parte devido à alta demanda por medicamentos antiobesidade, e está explorando avanços como entrega no mesmo dia e possíveis entregas por drones para aumentar a conveniência do cliente.

- Avanços tecnológicos, como inteligência artificial e análise de dados, estão permitindo que plataformas de e-commerce ofereçam serviços de saúde personalizados. Essas tecnologias auxiliam na prescrição de medicamentos com base em perfis de saúde individuais e compras anteriores, melhorando a experiência geral do paciente.

- Colaborações estratégicas entre empresas farmacêuticas e plataformas de e-commerce estão facilitando a integração de serviços de telemedicina. Essas parcerias visam proporcionar uma experiência de saúde integrada, combinando consultas médicas com acesso conveniente a medicamentos, expandindo assim o alcance e a eficácia dos serviços de saúde.

Dinâmica do mercado de comércio eletrônico farmacêutico

Motorista

“ Aumento da adoção de farmácias online ”

- A tendência global para o comércio eletrónico influenciou significativamente o setor farmacêutico, com mais consumidores a optarem por farmácias online devido à conveniência da entrega ao domicílio e à capacidade de comparar preços facilmente.

- As plataformas de comércio eletrônico farmacêutico estão cada vez mais integrando serviços de telemedicina, permitindo que os pacientes consultem profissionais de saúde remotamente e recebam receitas que podem ser atendidas diretamente por farmácias on-line.

- A adoção de inteligência artificial e análise de dados permite que as farmácias on-line ofereçam recomendações personalizadas e melhorem o atendimento ao cliente, aprimorando a experiência geral do usuário.

- As reformas regulatórias em várias regiões estão a simplificar os processos de prescrição online e a garantir uma melhor supervisão das farmácias digitais, promovendo um ambiente propício ao crescimento do comércio eletrónico farmacêutico.

- A crescente penetração de smartphones e acesso à Internet em mercados emergentes apresenta oportunidades de crescimento significativas para as farmácias online expandirem seu alcance e base de clientes

Oportunidade

“ Expansão em Mercados Emergentes ”

- A crescente penetração da Internet nos mercados emergentes proporciona uma vasta base de clientes que as farmácias online podem explorar, facilitando a expansão do mercado.

- Os governos dos mercados emergentes estão implementando iniciativas para promover soluções de saúde digital, criando um ambiente favorável ao crescimento do comércio eletrônico farmacêutico.

- As colaborações entre farmácias on-line e provedores de saúde locais podem melhorar a prestação de serviços e expandir o alcance em diversas regiões em mercados emergentes.

- A personalização de serviços para atender às necessidades e preferências específicas dos consumidores em mercados emergentes pode impulsionar a adoção e a fidelidade do cliente

- As farmácias online podem oferecer soluções econômicas para acesso a medicamentos, abordando as preocupações de acessibilidade prevalentes em mercados emergentes

Restrição/Desafio

“Medicamentos falsificados”

- Navegar pelos complexos e variados requisitos regulatórios em diferentes regiões representa desafios significativos para farmácias on-line que buscam expandir globalmente.

- A prevalência de medicamentos falsificados no mercado de comércio eletrônico farmacêutico levanta preocupações sobre a segurança do paciente e prejudica a confiança do consumidor

- Garantir a segurança das informações confidenciais dos pacientes e cumprir os regulamentos de proteção de dados são desafios críticos para as farmácias on-line.

- A implementação de processos de verificação rigorosos para confirmar a legitimidade das farmácias on-line pode retardar a expansão do mercado e aumentar os custos operacionais

- Preocupações com a autenticidade dos medicamentos e a confiabilidade das farmácias online podem impedir os consumidores de adotar serviços de farmácia eletrônica, limitando o crescimento do mercado

Escopo do mercado de comércio eletrônico farmacêutico

O mercado é segmentado com base no produto e no usuário final.

|

Segmentação |

Sub-segmentação |

|

Por produto |

|

|

Por usuário final |

|

Análise regional do mercado de comércio eletrônico farmacêutico

“ A América do Norte é a região dominante no mercado de comércio eletrônico farmacêutico ”

- Os EUA são um motor fundamental, com uma grande população a recorrer cada vez mais às farmácias online para comprar medicamentos com e sem receita médica.

- A região se beneficia de infraestrutura avançada de saúde, alta penetração da Internet e políticas regulatórias favoráveis

- A implementação de regulamentações rigorosas de privacidade de dados, como a HIPAA, promoveu a confiança nas plataformas de comércio eletrônico, garantindo a confiança do consumidor na compra de medicamentos online.

- A alta demanda por produtos de bem-estar, nutracêuticos e conveniência em serviços de saúde sustenta o crescimento sustentado nesta região

“ A Ásia-Pacífico deverá registar a maior taxa de crescimento ”

- Países como a China, a Índia e o Japão estão na vanguarda desta expansão, apoiados por uma infraestrutura robusta e por iniciativas governamentais que promovem a saúde digital.

- A grande população da região, combinada com a crescente demanda por medicamentos, produtos de bem-estar e serviços de saúde online, apresenta oportunidades substanciais de crescimento

- Os mercados emergentes, onde o acesso às farmácias físicas é limitado, oferecem um potencial inexplorado para plataformas de comércio eletrónico

- Os órgãos reguladores da região estão gradualmente melhorando sua postura em relação às vendas farmacêuticas online, promovendo um ambiente mais seguro e estruturado para empresas de comércio eletrônico.

Participação no mercado de comércio eletrônico farmacêutico

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, amplitude e abrangência do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Boehringer Ingelheim International GmbH (Alemanha)

- AbbVie Inc (EUA)

- Aurobindo Pharma (Índia)

- Pfizer Inc. (EUA)

- Walmart Inc. (EUA)

- Walgreen Co. (EUA)

- Express Scripts (EUA)

- The Kroger Co. (EUA)

- L Rowland & Co (Reino Unido)

- DocMorris (Suíça)

- Giant Eagle, Inc. (EUA)

- OptumRx, Inc. (EUA)

- CVS Health (EUA)

- Merck & Co., Inc. (EUA)

- Thermo Fisher Scientific (EUA)

Últimos desenvolvimentos no mercado global de comércio eletrônico farmacêutico

- Em outubro de 2024, a Amazon Pharmacy lançou a entrega de receitas no mesmo dia em Los Angeles e na cidade de Nova York, com planos de expansão para 12 cidades adicionais até o final de 2024. Este serviço utiliza inteligência artificial e aprendizado de máquina para agilizar o atendimento de receitas, aumentando a conveniência do cliente.

- Em março de 2024, a Eli Lilly fez uma parceria com a Amazon Pharmacy para entregar o medicamento para perda de peso Zepbound e outros medicamentos de seu site direto ao consumidor

- Em janeiro de 2024, a Eli Lilly and Company lançou o LillyDirect para pessoas que vivem com obesidade, enxaqueca e diabetes nos EUA. Esta plataforma fornece recursos de gerenciamento de doenças e entrega direta em domicílio de medicamentos Lilly selecionados para pessoas nos EUA.

- Em dezembro de 2024, a empresa canadense de fintech Nuvei Corporation firmou parceria com a Familiprix para lançar um programa de e-commerce que permite que farmacêuticos conveniados aceitem pagamentos online. Essa iniciativa visa melhorar as taxas de aceitação de pagamentos e agilizar o processo de checkout para compradores online, permitindo que mais de 400 farmácias independentes em Quebec e New Brunswick entrem no mercado online.

- Em março de 2023, a Roman Pharma Company declarou sua intenção de lançar uma loja online de venda direta ao consumidor (D2C) como uma forma de aumentar as vendas. A plataforma oferece uma ampla gama de itens nutracêuticos, como vitaminas, minerais, suplementos de ervas e outros suplementos nutricionais, proporcionando aos consumidores uma maneira prática de obter produtos premium.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 DADOS DE VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

5.3 ESTRATÉGIAS DE COMÉRCIO ELETRÔNICO POR FABRICANTES FARMACÊUTICOS

5.3.1 EUA

5.3.1.1. GSK

5.3.1.2. NOVARTIS

5.3.1.3. MERCK

5.3.1.4. PFIZER

5.3.1.5. ASTRAZENECA

5.3.1.6. Sistema de Gestão de Emergências (BMS)

5.3.1.7. ABBVIE

5.3.1.8. AMGEN

5.3.1.9. ROCHE

5.3.1.10. NOVONORDISK

5.3.1.11. LÍRIO

5.3.1.12. VIATRIS

5.3.1.13. ORGANON

5.3.1.14. OUTROS

5.3.2 RESTO DO MUNDO

5.3.2.1. GSK

5.3.2.2. NOVARTIS

5.3.2.3. MERCK

5.3.2.4. PFIZER

5.3.2.5. ASTRAZENECA

5.3.2.6. Sistema de Gestão de Emergências (BMS)

5.3.2.7. ABBVIE

5.3.2.8. AMGEN

5.3.2.9. ROCHE

5.3.2.10. NOVONORDISK

5.3.2.11. LÍRIO

5.3.2.12. VIATRIS

5.3.2.13. ORGANON

5.3.2.14. OUTROS

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÕES

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 PERSPECTIVAS FUTURAS

11 CONFORMIDADE REGULAMENTAR

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SUBMISSÕES REGULAMENTARES

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

12 ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 DADOS DA BASE INSTALADA

15 ANÁLISE DA CADEIA DE VALOR

16 ECONOMIA DA SAÚDE

16.1 DESPESAS COM SAÚDE

16.2 DESPESAS DE CAPITAL

16.3 TENDÊNCIAS DE CAPEX

16.4 ALOCAÇÃO DE CAPEX

16.5 FONTES DE FINANCIAMENTO

16.6 REFERÊNCIAS DO SETOR

16,7 PIB RACIONAL NO PIB GERAL

16.8 ESTRUTURA DO SISTEMA DE SAÚDE

16.9 POLÍTICAS GOVERNAMENTAIS

16.1 DESENVOLVIMENTO ECONÔMICO

17 MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO, POR PRODUTO

17.1 VISÃO GERAL

17.2 MEDICAMENTOS PRESCRITOS

17.2.1 ANALGÉSICOS

17.2.1.1. PARACETAMOL

17.2.1.2. FENTANIL

17.2.1.3. TRAMADOL

17.2.1.4. ACETAMINOFENO

17.2.1.5. OUTROS

17.2.2 IMUNOSSUPPRESSORES

17.2.2.1. AZATIOPRINA

17.2.2.2. CICLOSPORINA

17.2.2.3. MICOFENOLATO DE MOFETILA

17.2.2.4. OUTROS

17.2.3 ANTIDEPRESSIVO

17.2.3.1. RISPERIDONA

17.2.3.2. OLANZAPINA

17.2.3.3. TRIFLUOPERAZINA

17.2.3.4. CLORDIAZEPÓXIDO

17.2.3.5. OUTROS

17.2.4 ANTIINFECCIOSOS

17.2.4.1. ANTIBIÓTICOS

17.2.4.1.1. AMOXICILINA

17.2.4.1.2. METRONIDAZOL

17.2.4.1.3. DOXICICLINA

17.2.4.1.4. CIPROFLOXACINA

17.2.4.1.5. LEVOFLOXACINA

17.2.4.1.6. OUTROS

17.2.4.2. ANTIVIRAIS

17.2.4.2.1. ACICLOVIR

17.2.4.2.2. ABACAVIR

17.2.4.2.3. LOPINAVIR

17.2.4.2.4. OSELTAMIVIR

17.2.4.2.5. OUTROS

17.2.4.3. ANTIFÚNGICO

17.2.4.3.1. CLOTRIMAZOL

17.2.4.3.2. ITRACONAZOL

17.2.4.3.3. NISTATINA

17.2.4.3.4. VORICONAZOL

17.2.4.3.5. FLUCONAZOL

17.2.4.3.6. OUTROS

17.2.4.4. OUTROS

17.2.5 ANTI-INFLAMATÓRIOS

17.2.5.1. DICLOFENACO

17.2.5.2. IBUPROFENO

17.2.5.3. NAPROXENO

17.2.5.4. PREDNISOLONA

17.2.5.5. OUTROS

17.2.6 DIURÉTICOS

17.2.6.1. ESPIRONOLACTONA

17.2.6.2. HIDROCLOROTIAZIDA

17.2.6.3. FUROSEMIDA

17.2.6.4. OUTROS

17.2.7 GASTROINTESTINAL

17.2.7.1. ESOMOPRAZOL

17.2.7.2. OMEPRAZOL

17.2.7.3. RANITIDINA

17.2.7.4. LOPERAMIDA

17.2.7.5. OUTROS

17.2.8 CARDIOVASCULAR

17.2.8.1. ATENOLOL

17.2.8.2. MOLSIDOMINA

17.2.8.3. DIGOXINA

17.2.8.4. VERAPAMIL

17.2.8.5. OUTROS

17.3 VACINAS

17.3.1 VACINA CONTRA O ÉBOLA

17.3.2 VACINA CONTRA O PAPILOMAVÍRUS HUMANO

17.3.3 VACINA CONTRA O VÍRUS DO SARAMPO, CAXUMBA E RUBÉOLA

17.3.4 VACINA CONTRA HAEMOPHILUS B

17.3.5 VACINA PNEUMOCÓCICA

17.3.6 VACINA CONTRA HEPATITE B

17.3.7 VACINA CONTRA ROTAVÍRUS

17.3.8 VACINA CONTRA HEPATITE A

17.3.9 VACINA BCG

17.3.10 VACINA CONTRA O VÍRUS DA VARICELA

17.3.11 VACINAS CONTRA DIFTERIA E TÉTANO

17.3.12 VACINAS CONTRA HERPES-ZOSTER

17.3.13 OUTROS

17.4 PRODUTOS FARMACÊUTICOS ESPECIAIS

17.4.1 GASTROINTESTINAL

17.4.1.1. AFINITOR

17.4.1.2. AYVAKIT

17.4.1.3. BRAFTOVI

17.4.1.4. CYRAMZA

17.4.1.5. ENHERTU

17.4.1.6. LEUCOVORINA CÁLCIO

17.4.1.7. LENVIMA

17.4.1.8. LONSURF

17.4.1.9. LYNPARZA

17.4.1.10. NEXAVAR

17.4.1.11. PEMAZYRE

17.4.1.12. QINLOCK

17.4.1.13. STIVARGA

17.4.1.14. SUTENTO

17.4.1.15. TARCEVA

17.4.1.16. TECÊNTRICO

17.4.1.17. TIBSOVO

17.4.1.18. WELIREG

17.4.1.19. XELODA

17.4.1.20. XERMELO

17.4.2 CÉREBRO

17.4.2.1. GLEOSTINA

17.4.2.2. MATULANO

17.4.2.3. TEMODAR

17.4.3 SEIO

17.4.3.1. AFINITOR

17.4.3.2. ANASTROZOL

17.4.3.3. AROMASIN

17.4.3.4. ENHERTU

17.4.3.5. EVEROLIMUS

17.4.3.6. FEMARA

17.4.3.7. IBRANCE

17.4.3.8. KISQALI

17.4.3.9. LYNPARZA

17.4.3.10. MEGACE

17.4.3.11. METOTREXATO

17.4.3.12. NERLYNX

17.4.3.13. ORSERDU

17.4.3.14. PIQRAY

17.4.3.15. SOLTAMOX

17.4.3.16. TALZENNA

17.4.3.17. TRODELVY

17.4.3.18. TUKYSA

17.4.3.19. TYKERB

17.4.3.20. VERZENIO

17.4.3.21. XELODA

17.4.3.22. OUTROS

17.4.4 GENITOURINÁRIO

17.4.4.1. AFINITOR

17.4.4.2. BAVENCIO

17.4.4.3. CABOMETYX

17.4.4.4. CASODEX

17.4.4.5. ERLEADA

17.4.4.6. FOTIVDA

17.4.4.7. INLYTA

17.4.4.8. LENVIMA

17.4.4.9. LUPRON

17.4.4.10. LYNPARZA

17.4.4.11. NEXAVAR

17.4.4.12. NILANDRON

17.4.4.13. NUBEQA

17.4.4.14. ORGOVYX

17.4.4.15. RAPAMUNE

17.4.4.16. RUBRACA

17.4.4.17. SUTENTO

17.4.4.18. TRODELVY

17.4.4.19. VOTRIENTE

17.4.4.20. WELIREG

17.4.4.21. XTANDI

17.4.4.22. YONSA

17.4.4.23. ZYTIGA

17.4.5 GINECOLOGIA

17.4.5.1. HEXALEN

17.4.5.2. HIDRÉIA

17.4.5.3. ELAAQUI

17.4.5.4. LENVIMA

17.4.5.5. LYNPARZA

17.4.5.6. RUBRACA

17.4.5.7. ZEJULA

17.4.6 CABEÇA, PESCOÇO E TIREÓIDE

17.4.6.1. CAPRELSA

17.4.6.2. GAVRETO

17.4.6.3. HIDRÉIA

17.4.6.4. LENVIMA

17.4.6.5. NEXAVAR

17.4.6.6. RETEVMO

17.4.7 HEMATOLÓGICO

17.4.7.1. AGRILINA

17.4.7.2. ALKERAN

17.4.7.3. BESPONSA

17.4.7.4. BESREMI

17.4.7.5. BOSULIF

17.4.7.6. BRUKINSA

17.4.7.7. CALQUÊNCIA

17.4.7.8. COPIKTRA

17.4.7.9. CITOXAN

17.4.7.10. DOPTELET

17.4.7.11. GLEEVEC

17.4.7.12. HIDRÉIA

17.4.7.13. IDHIFA

17.4.7.14. IMBRUVICA

17.4.7.15. INQOVI

17.4.7.16. INREBIC

17.4.7.17. JAKAFI

17.4.7.18. JAYPIRCA

17.4.7.19. LEUCOVORINA CÁLCIO

17.4.7.20. LEUKERAN

17.4.7.21. METOTREXATO

17.4.7.22. MONJUVI

17.4.7.23. MYLOTARG

17.4.7.24. NINLARO

17.4.7.25. ONUREG

17.4.7.26. POLÍTICA

17.4.7.27. POMALYST

17.4.7.28. PROMACTA

17.4.7.29. PURINETOL

17.4.7.30. REVLIMID

17.4.7.31. REZLIDHIA

17.4.7.32. REZUROCK

17.4.7.33. RYDAPT

17.4.7.34. SARCLISA

17.4.7.35. SCEMBLIX

17.4.7.36. SPRYCEL

17.4.7.37. TARGRETINA

17.4.7.38. TASIGNA

17.4.7.39. TAVALISSE

17.4.7.40. TALOMIDA

17.4.7.41. TIBSOVO

17.4.7.42. TRETINOÍNA

17.4.7.43. VENCLEXTA

17.4.7.44. VIDAZA

17.4.7.45. VONJO

17.4.7.46. XOSPATA

17.4.7.47. XPOVIO

17.4.7.48. ZYDELIG

17.4.8 PULMÃO

17.4.8.1. AFINITOR

17.4.8.2. ALECENSA

17.4.8.3. ALUNBRIG

17.4.8.4. COTELLIC

17.4.8.5. CYRAMZA

17.4.8.6. ERLOTINIB

17.4.8.7. EXQUIVIDADE

17.4.8.8. GAVRETO

17.4.8.9. HYCAMTIN

17.4.8.10. IMFINZI

17.4.8.11. IRESSA

17.4.8.12. KRAZATI

17.4.8.13. LORBRENA

17.4.8.14. LUMAKRAS

17.4.8.15. METOTREXATO

17.4.8.16. PORTRAZZA

17.4.8.17. RETEVMO

17.4.8.18. ROZLYTREK

17.4.8.19. TABRECTA

17.4.8.20. TAGRISSO

17.4.8.21. TEPMETKO

17.4.8.22. VEPESID

17.4.8.23. VIZIMPRO

17.4.8.24. XALKORI

17.4.9 MELANOMA E CÉLULAS BASAIS

17.4.9.1. BAVENCIO

17.4.9.2. BRAFTOVI

17.4.9.3. COTELLIC

17.4.9.4. ERIVEDGE

17.4.9.5. MEKINIST

17.4.9.6. MEKTOVI

17.4.9.7. ODOMZO

17.4.9.8. TAFINLAR

17.4.9.9. ZELBORAF

17.4.10 TERAPIAS RARAS E COMPLEXAS

17.4.10.1. CABLIVI

17.4.10.2. ENSPRYNG

17.4.10.3. FYARRO

17.4.10.4. GAMIFANT

17.4.10.5. CINERETO

17.4.10.6. CIDADE VIVA

17.4.10.7. LUPKYNIS

17.4.10.8. NULIBRY

17.4.10.9. PYRUKYND

17.4.10.10. SKYCLARYS

17.4.10.11. TARPEIO

17.4.10.12. TURALIO

17.4.10.13. VIJOICE

17.4.11 OUTROS PRODUTOS ESPECIAIS

17.5 PRODUTOS FARMACÊUTICOS DE VENDA LIVRE

17.5.1 ANTÍÁCIDOS

17.5.1.1. ANTÁCIDOS DE CARBONATO DE ALUMÍNIO

17.5.1.2. ANTIACIDOS DE CARBONATO DE CÁLCIO

17.5.1.3. ANTÁCIDOS DE ÓXIDO DE MAGNÉSIO

17.5.1.4. ANTÁCIDOS DE BICARBONATO DE SÓDIO

17.5.1.5. ANTÁCIDOS DE CITRATO DE SÓDIO

17.5.1.6. ANTÁCIDOS DE HIDRÓXIDO DE ALUMÍNIO

17.5.1.7. ANTÁCIDOS DE HIDRÓXIDO DE MAGNÉSIO

17.5.1.8. OUTROS

17.5.2 ALÍVIO DA DOR

17.5.2.1. ASPIRINA

17.5.2.2. NAPROXENO

17.5.2.3. IBUPROFENO

17.5.2.4. ACETAMINOFENO

17.5.2.5. OUTROS

17.5.3 VITAMINAS

17.5.3.1. BIOTINA

17.5.3.2. ÁCIDO FÓLICO

17.5.3.3. TIAMINA

17.5.3.4. RIBOFLAVINA

17.5.3.5. ÁCIDO PANTOTÊNICO

17.5.3.6. ÁCIDO ASCÓRBICO

17.5.3.7. COBALAMINA

17.5.3.8. PIRIDOXINA

17.5.3.9. NIACINA

17.5.3.10. RETINÓIDES E CAROTENO

17.5.3.11. COLINA

17.5.3.12. CALCIFEROL

17.5.3.13. ALFA-TOCOFEROL

17.5.3.14. FILOQUINONA

17.5.3.15. MENADIONE

17.5.3.16. OUTROS

17.5.4 MINERAIS

17.5.4.1. CÁLCIO

17.5.4.2. CLORETO

17.5.4.3. CRÔMIO

17.5.4.4. COBRE

17.5.4.5. FLUORETO

17.5.4.6. IODO

17.5.4.7. FERRO

17.5.4.8. MAGNÉSIO

17.5.4.9. MANGANÊS

17.5.4.10. MOLIBDÊNIO

17.5.4.11. FÓSFORO

17.5.4.12. POTÁSSIO

17.5.4.13. SELÊNIO

17.5.4.14. SÓDIO

17.5.4.15. ENXOFRE

17.5.4.16. ZINCO

17.5.4.17. OUTROS

17.5.5 SUPLEMENTAÇÃO ALIMENTAR

17.5.5.1. ÓLEO DE PEIXE

17.5.5.2. HIDROCIL

17.5.5.3. REGULÓIDE

17.5.5.4. PSILIO

17.5.5.5. METAMUCIL

17.5.5.6. OUTROS

18 MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO, POR TIPO DE MEDICAMENTO

18.1 VISÃO GERAL

18.2 MARCA

18.3 GENÉRICO

19 MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO, POR APLICAÇÃO TERAPÊUTICA

19.1 VISÃO GERAL

19.2 DOENÇA CARDÍACA ISQUÊMICA

19.2.1 MEDICAMENTOS PRESCRITOS

19.2.2 SEM RECEITA

19.3 DOENÇA PULMONAR OBSTRUTIVA CRÔNICA

19.3.1 MEDICAMENTOS PRESCRITOS

19.3.2 SEM RECEITA

19.4 DOENÇAS DIARRÉICAS

19.4.1 MEDICAMENTOS PRESCRITOS

19.4.2 SEM RECEITA

19.5 INFECÇÃO RESPIRATÓRIA INFERIOR

19.5.1 MEDICAMENTOS PRESCRITOS

19.5.2 SEM RECEITA

19.6 DOENÇAS CEREBROVASCULARES

19.6.1 MEDICAMENTOS PRESCRITOS

19.6.2 SEM RECEITA

19.7 ANEMIA FERROFÁCIL

19.7.1 MEDICAMENTOS PRESCRITOS

19.7.2 SEM RECEITA

19.8 NASCIMENTO PRETERMÉTRICO NEONATAL

19.8.1 MEDICAMENTOS PRESCRITOS

19.8.2 SEM RECEITA

19.9 TUBERCULOSE

19.9.1 MEDICAMENTOS PRESCRITOS

19.9.2 SEM RECEITA

19.1 DOENÇAS DOS ÓRGÃOS DOS SENTIDOS

19.10.1 MEDICAMENTOS PRESCRITOS

19.10.2 SEM RECEITA

19.11 CÂNCER

19.11.1 MEDICAMENTOS PRESCRITOS

19.11.2 SEM RECEITA

19.12 LESÕES

19.12.1 MEDICAMENTOS PRESCRITOS

19.12.2 SEM RECEITA

19.13 OFTALMOLOGIA

19.13.1 MEDICAMENTOS PRESCRITOS

19.13.2 SEM RECEITA

19.14 DERMATOLOGIA

19.14.1 MEDICAMENTOS PRESCRITOS

19.14.2 SEM RECEITA

19.15 NEUROLOGIA

19.15.1 MEDICAMENTOS PRESCRITOS

19.15.2 SEM RECEITA

19.16 ENDOCRINOLOGIA

19.16.1 MEDICAMENTOS PRESCRITOS

19.16.2 SEM RECEITA

19.17 DISTÚRBIOS GASTRINTESTINAIS

19.17.1 MEDICAMENTOS PRESCRITOS

19.17.2 SEM RECEITA

19.18 AUTOIMUNE

19.18.1 MEDICAMENTOS PRESCRITOS

19.18.2 SEM RECEITA

19.19 OUTROS

20 MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO, POR VIA DE ADMINISTRAÇÃO

20.1 VISÃO GERAL

20.2 ORAL

20.2.1 COMPRIMIDOS

20.2.2 CÁPSULAS

20.2.3 PÓ

20.2.4 PÍLULAS

20.2.5 XAROPE

20.2.6 OUTROS

20.3 TÓPICO

20.3.1 SOLUÇÕES

20.3.2 CREME

20.3.3 POMADA

20.3.4 GÉIS

20.3.5 LOÇÕES

20.3.6 PÓS

20.3.7 OUTROS

20.4 PARENTERAL

20.5 INTRANASAL

20.5.1 QUEDAS

20.5.2 SPRAYS

20.5.3 PÓS

20.5.4 GÉIS

20.5.5 OUTROS

20.6 OCULAR

20.6.1 COLÍRIOS

20.6.2 SPRAYS

20.6.3 Pomadas

20.6.4 OUTROS

20.7 OUTROS

21 MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO, POR TIPO DE MODELO

21.1 VISÃO GERAL

21.2 B2B

21.2.1 B2B2B

21.2.2 B2B2C

21.3 B2C

22 MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO, POR TIPO DE PLATAFORMA

22.1 VISÃO GERAL

22.2 COMÉRCIO DIGITAL DE PROPRIEDADE DO FABRICANTE

22.3 COMÉRCIO DIGITAL DE PROPRIEDADE DO DISTRIBUIDOR/ATACADISTA

22.4 MERCADO DE PROPRIEDADE DO FABRICANTE

22.5 MERCADO DE TERCEIROS

22.6 VAREJO

23 MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO, CENÁRIO DA EMPRESA

23.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

23.2 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

23.3 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

23.4 FUSÕES E AQUISIÇÕES

23.5 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

23.6 EXPANSÕES

23.7 ALTERAÇÕES REGULAMENTARES

23.8 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

24 ANÁLISE GLOBAL DE MERCADO DE COMÉRCIO ELETRÔNICO FARMACÊUTICO, SWOT E DBMR

25 MERCADOS GLOBAIS DE COMÉRCIO ELETRÔNICO FARMACÊUTICO, POR REGIÃO

MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

25.1 AMÉRICA DO NORTE

25.1.1 EUA

25.1.2 CANADÁ

25.1.3 MÉXICO

25.2 EUROPA

25.2.1 ALEMANHA

25.2.2 FRANÇA

25.2.3 Reino Unido

25.2.4 HUNGRIA

25.2.5 LITUÂNIA

25.2.6 ÁUSTRIA

25.2.7 IRLANDA

25.2.8 NORUEGA

25.2.9 POLÔNIA

25.2.10 ITÁLIA

25.2.11 ESPANHA

25.2.12 RÚSSIA

25.2.13 TURQUIA

25.2.14 HOLANDA

25.2.15 SUÍÇA

25.2.16 RESTO DA EUROPA

25.3 ÁSIA-PACÍFICO

25.3.1 JAPÃO

25.3.2 CHINA

25.3.3 COREIA DO SUL

25.3.4 ÍNDIA

25.3.5 AUSTRÁLIA

25.3.6 SINGAPURA

25.3.7 TAILÂNDIA

25.3.8 MALÁSIA

25.3.9 INDONÉSIA

25.3.10 FILIPINAS

25.3.11 VIETNÃ

25.3.12 RESTANTE DA ÁSIA-PACÍFICO

25.4 AMÉRICA DO SUL

25.4.1 BRASIL

25.4.2 ARGENTINA

25.4.3 PERU

25.4.4 COLÔMBIA

25.4.5 VENEZUELA

25.4.6 RESTO DA AMÉRICA DO SUL

25,5 ORIENTE MÉDIO E ÁFRICA

25.5.1 ÁFRICA DO SUL

25.5.2 ARÁBIA SAUDITA

25.5.3 Emirados Árabes Unidos

25.5.4 EGITO

25.5.5 KUWAIT

25.5.6 ISRAEL

25.5.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

25.6 PRINCIPAIS INSIGHTS: POR PRINCIPAIS PAÍSES

26 MERCADO GLOBAL DE COMÉRCIO ELETRÔNICO FARMACÊUTICO, PERFIL DA EMPRESA

26.1 CVS SAÚDE

26.1.1 VISÃO GERAL DA EMPRESA

26.1.2 ANÁLISE DE RECEITA

26.1.3 PRESENÇA GEOGRÁFICA

26.1.4 PORTFÓLIO DE PRODUTOS

26.1.5 DESENVOLVIMENTOS RECENTES

26.2 ZUR ROSE GROUP AG

26.2.1 VISÃO GERAL DA EMPRESA

26.2.2 ANÁLISE DE RECEITA

26.2.3 PRESENÇA GEOGRÁFICA

26.2.4 PORTFÓLIO DE PRODUTOS

26.2.5 DESENVOLVIMENTOS RECENTES

26.3 ALIANÇA DE BOTAS WALGREENS

26.3.1 VISÃO GERAL DA EMPRESA

26.3.2 ANÁLISE DE RECEITA

26.3.3 PRESENÇA GEOGRÁFICA

26.3.4 PORTFÓLIO DE PRODUTOS

26.3.5 DESENVOLVIMENTOS RECENTES

26.4 TRUECOMMERCE INC.

26.4.1 VISÃO GERAL DA EMPRESA

26.4.2 ANÁLISE DE RECEITA

26.4.3 PRESENÇA GEOGRÁFICA

26.4.4 PORTFÓLIO DE PRODUTOS

26.4.5 DESENVOLVIMENTOS RECENTES

26.5 FARMACÊUTICOS (WEBHOPERS INFOTECH PVT. LTD)

26.5.1 VISÃO GERAL DA EMPRESA

26.5.2 ANÁLISE DE RECEITA

26.5.3 PRESENÇA GEOGRÁFICA

26.5.4 PORTFÓLIO DE PRODUTOS

26.5.5 DESENVOLVIMENTOS RECENTES

26.6 RECURSOS DE CONSULTA

26.6.1 VISÃO GERAL DA EMPRESA

26.6.2 ANÁLISE DE RECEITA

26.6.3 PRESENÇA GEOGRÁFICA

26.6.4 PORTFÓLIO DE PRODUTOS

26.6.5 DESENVOLVIMENTOS RECENTES

26.7 VAREJO

26.7.1 VISÃO GERAL DA EMPRESA

26.7.2 ANÁLISE DE RECEITA

26.7.3 PRESENÇA GEOGRÁFICA

26.7.4 PORTFÓLIO DE PRODUTOS

26.7.5 DESENVOLVIMENTOS RECENTES

26.8 FARMÁCIA

26.8.1 VISÃO GERAL DA EMPRESA

26.8.2 ANÁLISE DE RECEITA

26.8.3 PRESENÇA GEOGRÁFICA

26.8.4 PORTFÓLIO DE PRODUTOS

26.8.5 DESENVOLVIMENTOS RECENTES

26.9 LINIMENTO PHARMA PRIVATE LIMITADA

26.9.1 VISÃO GERAL DA EMPRESA

26.9.2 ANÁLISE DE RECEITA

26.9.3 PRESENÇA GEOGRÁFICA

26.9.4 PORTFÓLIO DE PRODUTOS

26.9.5 DESENVOLVIMENTOS RECENTES

26.1 GRUPO ALIBABA

26.10.1 VISÃO GERAL DA EMPRESA

26.10.2 ANÁLISE DE RECEITA

26.10.3 PRESENÇA GEOGRÁFICA

26.10.4 PORTFÓLIO DE PRODUTOS

26.10.5 DESENVOLVIMENTOS RECENTES

26.11 MERCK & CO., INC.

26.11.1 VISÃO GERAL DA EMPRESA

26.11.2 ANÁLISE DE RECEITA

26.11.3 PRESENÇA GEOGRÁFICA

26.11.4 PORTFÓLIO DE PRODUTOS

26.11.5 DESENVOLVIMENTOS RECENTES

26.12 AMAZON.COM, INC.

26.12.1 VISÃO GERAL DA EMPRESA

26.12.2 ANÁLISE DE RECEITA

26.12.3 PRESENÇA GEOGRÁFICA

26.12.4 PORTFÓLIO DE PRODUTOS

26.12.5 DESENVOLVIMENTOS RECENTES

26.13 APOTEK HJÄRTAT AB. (ICA GRUPEN AB)

26.13.1 VISÃO GERAL DA EMPRESA

26.13.2 ANÁLISE DE RECEITA

26.13.3 PRESENÇA GEOGRÁFICA

26.13.4 PORTFÓLIO DE PRODUTOS

26.13.5 DESENVOLVIMENTOS RECENTES

26.14 A KROGER CO.

26.14.1 VISÃO GERAL DA EMPRESA

26.14.2 ANÁLISE DE RECEITA

26.14.3 PRESENÇA GEOGRÁFICA

26.14.4 PORTFÓLIO DE PRODUTOS

26.14.5 DESENVOLVIMENTOS RECENTES

26.15 GIANT EAGLE, INC.

26.15.1 VISÃO GERAL DA EMPRESA

26.15.2 ANÁLISE DE RECEITA

26.15.3 PRESENÇA GEOGRÁFICA

26.15.4 PORTFÓLIO DE PRODUTOS

26.15.5 DESENVOLVIMENTOS RECENTES

26.16 OPTUM, INC. (GRUPO UNITEDHEALTH.)

26.16.1 VISÃO GERAL DA EMPRESA

26.16.2 ANÁLISE DE RECEITA

26.16.3 PRESENÇA GEOGRÁFICA

26.16.4 PORTFÓLIO DE PRODUTOS

26.16.5 DESENVOLVIMENTOS RECENTES

26.17 FARMÁCIA REDCARE.

26.17.1 VISÃO GERAL DA EMPRESA

26.17.2 ANÁLISE DE RECEITA

26.17.3 PRESENÇA GEOGRÁFICA

26.17.4 PORTFÓLIO DE PRODUTOS

26.17.5 DESENVOLVIMENTOS RECENTES

26.18 WALMART.

26.18.1 VISÃO GERAL DA EMPRESA

26.18.2 ANÁLISE DE RECEITA

26.18.3 PRESENÇA GEOGRÁFICA

26.18.4 PORTFÓLIO DE PRODUTOS

26.18.5 DESENVOLVIMENTOS RECENTES

26.19 DOCMORRIS

26.19.1 VISÃO GERAL DA EMPRESA

26.19.2 ANÁLISE DE RECEITA

26.19.3 PRESENÇA GEOGRÁFICA

26.19.4 PORTFÓLIO DE PRODUTOS

26.19.5 DESENVOLVIMENTOS RECENTES

26.2 TABLETKI.UA

26.20.1 VISÃO GERAL DA EMPRESA

26.20.2 ANÁLISE DE RECEITA

26.20.3 PRESENÇA GEOGRÁFICA

26.20.4 PORTFÓLIO DE PRODUTOS

26.20.5 DESENVOLVIMENTOS RECENTES

26.21 FARMÁCIA APOLLO (HOSPITAIS APOLLO)

26.21.1 VISÃO GERAL DA EMPRESA

26.21.2 ANÁLISE DE RECEITA

26.21.3 PRESENÇA GEOGRÁFICA

26.21.4 PORTFÓLIO DE PRODUTOS

26.21.5 DESENVOLVIMENTOS RECENTES

26.22 FARMÁCIA

26.22.1 VISÃO GERAL DA EMPRESA

26.22.2 ANÁLISE DE RECEITA

26.22.3 PRESENÇA GEOGRÁFICA

26.22.4 PORTFÓLIO DE PRODUTOS

26.22.5 DESENVOLVIMENTOS RECENTES

26.23 RITE AID CORP.

26.23.1 VISÃO GERAL DA EMPRESA

26.23.2 ANÁLISE DE RECEITA

26.23.3 PRESENÇA GEOGRÁFICA

26.23.4 PORTFÓLIO DE PRODUTOS

26.23.5 DESENVOLVIMENTOS RECENTES

26.24 ASNA.

26.24.1 VISÃO GERAL DA EMPRESA

26.24.2 ANÁLISE DE RECEITA

26.24.3 PRESENÇA GEOGRÁFICA

26.24.4 PORTFÓLIO DE PRODUTOS

26.24.5 DESENVOLVIMENTOS RECENTES

26.25 MEDPLUSMART.COM.

26.25.1 VISÃO GERAL DA EMPRESA

26.25.2 ANÁLISE DE RECEITA

26.25.3 PRESENÇA GEOGRÁFICA

26.25.4 PORTFÓLIO DE PRODUTOS

26.25.5 DESENVOLVIMENTOS RECENTES

26.26 FOOD LION LLC

26.26.1 VISÃO GERAL DA EMPRESA

26.26.2 ANÁLISE DE RECEITA

26.26.3 PRESENÇA GEOGRÁFICA

26.26.4 PORTFÓLIO DE PRODUTOS

26.26.5 DESENVOLVIMENTOS RECENTES

26.27 RXSENSE (CUIDADO ÚNICO)

26.27.1 VISÃO GERAL DA EMPRESA

26.27.2 ANÁLISE DE RECEITA

26.27.3 PRESENÇA GEOGRÁFICA

26.27.4 PORTFÓLIO DE PRODUTOS

26.27.5 DESENVOLVIMENTOS RECENTES

26.28 LLC FARMÁCIA FAMILIAR ABRIL

26.28.1 VISÃO GERAL DA EMPRESA

26.28.2 ANÁLISE DE RECEITA

26.28.3 PRESENÇA GEOGRÁFICA

26.28.4 PORTFÓLIO DE PRODUTOS

26.28.5 DESENVOLVIMENTOS RECENTES

26.29 MCKESSON CORPORATION

26.29.1 VISÃO GERAL DA EMPRESA

26.29.2 ANÁLISE DE RECEITA

26.29.3 PRESENÇA GEOGRÁFICA

26.29.4 PORTFÓLIO DE PRODUTOS

26.29.5 DESENVOLVIMENTOS RECENTES

26.3 UK MEDS DIRECT LTD

26.30.1 VISÃO GERAL DA EMPRESA

26.30.2 ANÁLISE DE RECEITA

26.30.3 PRESENÇA GEOGRÁFICA

26.30.4 PORTFÓLIO DE PRODUTOS

26.30.5 DESENVOLVIMENTOS RECENTES

26.31 DIRK ROSSMANN GMBH

26.31.1 VISÃO GERAL DA EMPRESA

26.31.2 ANÁLISE DE RECEITA

26.31.3 PRESENÇA GEOGRÁFICA

26.31.4 PORTFÓLIO DE PRODUTOS

26.31.5 DESENVOLVIMENTOS RECENTES

26.32 CORPORAÇÃO AMERISOURCEBERGEN.

26.32.1 VISÃO GERAL DA EMPRESA

26.32.2 ANÁLISE DE RECEITA

26.32.3 PRESENÇA GEOGRÁFICA

26.32.4 PORTFÓLIO DE PRODUTOS

26.32.5 DESENVOLVIMENTOS RECENTES

26.33 STOLICHKI

26.33.1 VISÃO GERAL DA EMPRESA

26.33.2 ANÁLISE DE RECEITA

26.33.3 PRESENÇA GEOGRÁFICA

26.33.4 PORTFÓLIO DE PRODUTOS

26.33.5 DESENVOLVIMENTOS RECENTES

26.34 RAIA DROGA

26.34.1 VISÃO GERAL DA EMPRESA

26.34.2 ANÁLISE DE RECEITA

26.34.3 PRESENÇA GEOGRÁFICA

26.34.4 PORTFÓLIO DE PRODUTOS

26.34.5 DESENVOLVIMENTOS RECENTES

26h35 APTEKA.RU

26.35.1 VISÃO GERAL DA EMPRESA

26.35.2 ANÁLISE DE RECEITA

26.35.3 PRESENÇA GEOGRÁFICA

26.35.4 PORTFÓLIO DE PRODUTOS

26.35.5 DESENVOLVIMENTOS RECENTES

26,36 GOODRX

26.36.1 VISÃO GERAL DA EMPRESA

26.36.2 ANÁLISE DE RECEITA

26.36.3 PRESENÇA GEOGRÁFICA

26.36.4 PORTFÓLIO DE PRODUTOS

26.36.5 DESENVOLVIMENTOS RECENTES

26.37 SAÚDE CARDINAL

26.37.1 VISÃO GERAL DA EMPRESA

26.37.2 ANÁLISE DE RECEITA

26.37.3 PRESENÇA GEOGRÁFICA

26.37.4 PORTFÓLIO DE PRODUTOS

26.37.5 DESENVOLVIMENTOS RECENTES

26.37.6

27 RELATÓRIOS RELACIONADOS

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.