Global Photolithography Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.26 Billion

USD

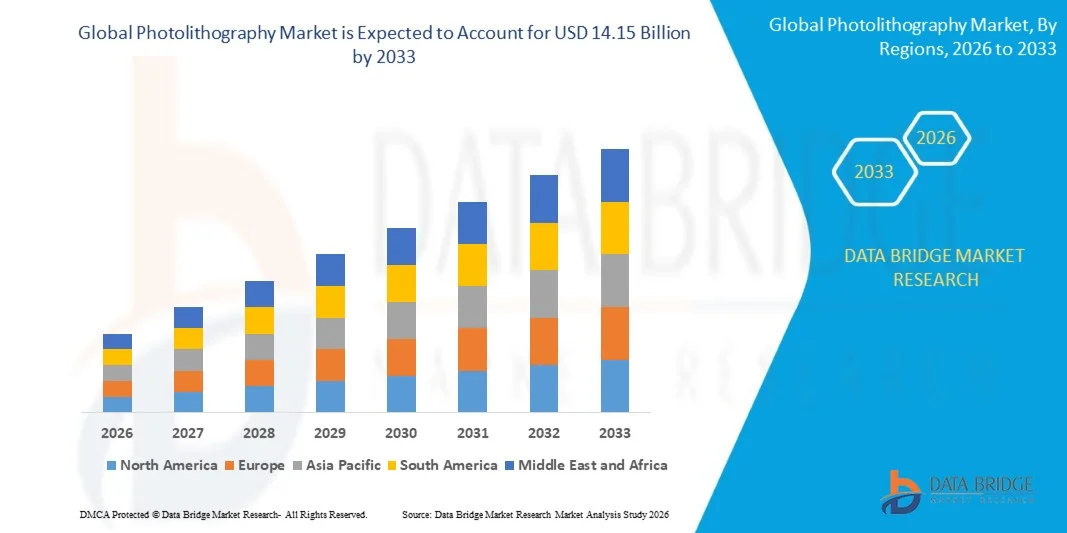

14.15 Billion

2025

2033

USD

10.26 Billion

USD

14.15 Billion

2025

2033

| 2026 –2033 | |

| USD 10.26 Billion | |

| USD 14.15 Billion | |

| % | |

|

Segmentação do mercado global de fotolitografia por tipo (ultravioleta profundo (DUV), ultravioleta extremo (EUV), linha I, fluoreto de criptônio (KRF), fluoreto de argônio seco (ARF seco) e outros), aplicação (front-end e back-end), uso final (processo de padronização de circuitos integrados, fabricação de placas de circuito impresso, fabricação de microprocessadores e outros) - Tendências e previsões do setor até 2033

Qual é o tamanho e a taxa de crescimento do mercado global de fotolitografia ?

- O mercado global de fotolitografia foi avaliado em US$ 10,26 bilhões em 2025 e deverá atingir US$ 14,15 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,10% durante o período de previsão.

- A crescente digitalização e a demanda emergente por dispositivos semicondutores em diversos setores são os principais fatores responsáveis pelo crescimento do mercado.

- Além disso, fatores como o aumento na produção de chips de computador, o crescimento do mercado de embalagens eletrônicas e suas vantagens, como alta resolução, alta sensibilidade à luz, boas propriedades de adesão e a possibilidade de encapsulamento 3D de células em hidrogéis, impulsionam o crescimento do mercado de fotolitografia.

Quais são os principais destaques do mercado de fotolitografia?

- O surgimento de tecnologias inovadoras e avançadas para a fabricação de dispositivos semicondutores e o aumento do apoio governamental a esses avanços devem criar diversas novas oportunidades que impulsionarão o crescimento do mercado de fotolitografia no período previsto.

- Os defeitos funcionais nos dispositivos de fotolitografia, a confiabilidade limitada das ferramentas de exposição e as complexidades durante o processo de fabricação são considerados os principais desafios que dificultam o crescimento do mercado de fotolitografia.

- A região Ásia-Pacífico dominou o mercado de fotolitografia com uma participação de 46,7% da receita em 2025, impulsionada pela forte presença de polos de fabricação de semicondutores, produção eletrônica em larga escala e rápida expansão de instalações avançadas de fabricação de chips na China, Taiwan, Coreia do Sul e Japão.

- Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 7,36%, entre 2026 e 2033, impulsionada pelo aumento dos investimentos em pesquisa de semicondutores, design avançado de chips e iniciativas de fabricação nacional nos EUA e no Canadá.

- O segmento de ultravioleta profundo (DUV) dominou o mercado com uma participação de 41,6% em 2025, mantendo-se como a tecnologia mais utilizada na fabricação de semicondutores para a padronização de circuitos integrados em nós avançados e maduros.

Escopo do relatório e segmentação do mercado de fotolitografia

|

Atributos |

Principais informações de mercado em fotolitografia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de fotolitografia?

“ Transição crescente para tecnologias avançadas de EUV e fotolitografia de alta precisão ”

- O mercado de fotolitografia está testemunhando uma forte adoção da litografia ultravioleta extrema (EUV) e de tecnologias avançadas de padronização, projetadas para suportar a fabricação de semicondutores de próxima geração e arquiteturas de chips de alta densidade.

- Os fabricantes de equipamentos estão introduzindo sistemas de exposição de alta precisão, tecnologias de alinhamento aprimoradas e materiais fotorresistentes avançados que permitem tamanhos de nó menores, resolução de padrão aprimorada e maior produtividade de wafers.

- A crescente demanda por processadores de alto desempenho, chips de IA, dispositivos de memória avançados e componentes de comunicação 5G está acelerando a adoção de tecnologias de litografia avançadas em instalações de fabricação de semicondutores.

- Por exemplo, empresas como Canon, Nikon, Lam Research e Samsung Electronics estão expandindo seus investimentos em sistemas de litografia de última geração, tecnologias avançadas de processamento de wafers e soluções de fabricação de semicondutores de alta resolução.

- A crescente necessidade de geometrias de transistores menores, melhor desempenho dos chips e maior precisão de fabricação está impulsionando a transição para técnicas avançadas de litografia e tecnologias de multipadrões.

- À medida que os dispositivos semicondutores continuam a diminuir de tamanho e a aumentar em complexidade, as tecnologias de fotolitografia permanecerão essenciais para viabilizar a fabricação de semicondutores de próxima geração e dispositivos eletrônicos de alto desempenho.

Quais são os principais fatores que impulsionam o mercado de fotolitografia?

- A crescente demanda por semicondutores de alto desempenho, processadores de IA, chips de memória avançados e dispositivos de comunicação de alta velocidade está aumentando significativamente a necessidade de sistemas avançados de fotolitografia na fabricação de semicondutores.

- Por exemplo, em 2025, empresas líderes como Canon, Nikon e Lam Research expandiram seus portfólios de equipamentos para fabricação de semicondutores, a fim de oferecer suporte a processos de litografia de alta resolução e tecnologias de fabricação de chips de última geração.

- A crescente adoção da infraestrutura 5G, inteligência artificial, veículos autônomos, eletrônicos de consumo e sistemas de computação em nuvem está acelerando a produção de semicondutores globalmente nos EUA, Europa e região Ásia-Pacífico.

- Os avanços na litografia EUV, nos materiais fotorresistentes, nas tecnologias de alinhamento de wafers e nos sistemas ópticos de precisão melhoraram a precisão de fabricação, a produtividade e as taxas de rendimento de semicondutores.

- O crescente desenvolvimento de nós semicondutores avançados, circuitos integrados de alta densidade e arquiteturas de computação de alta velocidade está criando uma forte demanda por equipamentos avançados de fotolitografia em fábricas de semicondutores modernas.

- Impulsionado por investimentos crescentes em capacidade de fabricação de semicondutores, iniciativas governamentais para chips e inovação em eletrônica de última geração, o mercado de fotolitografia deverá apresentar um crescimento sustentado a longo prazo.

Que fator está desafiando o crescimento do mercado de fotolitografia?

- Os elevados investimentos de capital e custos operacionais associados a equipamentos avançados de fotolitografia continuam sendo uma grande barreira para novas instalações de fabricação de semicondutores e fabricantes de chips de menor porte.

- Por exemplo, durante o período de 2024 a 2025, as flutuações nas cadeias de suprimentos de semicondutores, o aumento dos custos de componentes ópticos de precisão e a crescente complexidade dos equipamentos elevaram os custos de fabricação para diversos fornecedores globais de equipamentos para semicondutores.

- A complexidade na implementação de processos avançados de litografia, tecnologias EUV e técnicas de multipadrões exige engenheiros altamente qualificados, infraestrutura especializada e ampla experiência técnica.

- A infraestrutura limitada de fabricação de semicondutores em economias emergentes e as elevadas barreiras de entrada tecnológica dificultam a adoção de sistemas avançados de fotolitografia em certas regiões.

- A concorrência de tecnologias alternativas de fabricação de chips, soluções avançadas de embalagem e arquiteturas de design de semicondutores em evolução pode criar pressões tecnológicas e de preços dentro do setor.

- Para enfrentar esses desafios, as empresas estão se concentrando no desenvolvimento de sistemas de litografia com boa relação custo-benefício, no aprimoramento das tecnologias de fotorresistência, no aumento da automação e na expansão de parcerias globais de fabricação de semicondutores para acelerar a adoção de tecnologias de fotolitografia em todo o mundo.

Como o mercado de fotolitografia está segmentado?

O mercado está segmentado com base no tipo, na aplicação e no uso final .

• Por tipo

Com base no tipo, o mercado de fotolitografia é segmentado em Ultravioleta Profundo (DUV), Ultravioleta Extremo (EUV), Linha I, Fluoreto de Criptônio (KRF), Fluoreto de Argônio Seco (ARF Seco) e Outros. O segmento de Ultravioleta Profundo (DUV) dominou o mercado com uma participação de 41,6% em 2025, pois continua sendo a tecnologia mais utilizada na fabricação de semicondutores para a padronização de circuitos integrados em nós avançados e maduros. Os sistemas de litografia DUV oferecem alta precisão, confiabilidade e compatibilidade com processos de fabricação de semicondutores em larga escala. Eles são amplamente utilizados na produção de chips de memória, dispositivos lógicos e microcontroladores devido à sua infraestrutura estabelecida e custo-benefício em comparação com as tecnologias de próxima geração.

O segmento de ultravioleta extremo (EUV) deverá apresentar o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por nós semicondutores avançados abaixo de 7 nm. A tecnologia EUV permite a criação de estruturas de transistores menores, melhorando o desempenho dos chips, a eficiência energética e a velocidade de processamento. Os crescentes investimentos em fundições avançadas e na fabricação de chips de última geração estão acelerando a adoção de sistemas de litografia EUV em todo o mundo.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em Front-End e Back-End. O segmento Front-End dominou o mercado com uma participação de 64,3% em 2025, impulsionado pelo uso extensivo de processos de fotolitografia durante as etapas de fabricação de wafers, como a padronização de transistores, a formação de portas e o desenvolvimento do layout do circuito. A litografia Front-End desempenha um papel crucial na definição de padrões de circuitos em wafers de silício com precisão em nível nanométrico. A crescente complexidade no projeto de semicondutores, juntamente com a rápida expansão da fabricação de nós avançados, está impulsionando uma forte demanda por sistemas de fotolitografia de alta resolução em processos de fabricação Front-End.

Prevê-se que o segmento de Back-End apresente o crescimento mais rápido em termos de CAGR (Taxa de Crescimento Anual Composta) entre 2026 e 2033, impulsionado pela crescente demanda por tecnologias avançadas de encapsulamento, encapsulamento em nível de wafer e padronização de interconexões. A fotolitografia de back-end é utilizada em processos como camadas de metalização, pads de ligação e estruturas de interconexão de chips. A crescente adoção de tecnologias de integração heterogênea, chiplets e encapsulamento 3D está acelerando ainda mais a demanda por soluções avançadas de fotolitografia de back-end.

• Por uso final

Com base no uso final, o mercado de fotolitografia é segmentado em Processo de Padronização de CIs, Fabricação de Placas de Circuito Impresso, Fabricação de Microprocessadores e Outros. O segmento de Processo de Padronização de CIs dominou o mercado com uma participação de 46,8% em 2025, impulsionado por seu papel crucial na fabricação de semicondutores, onde a fotolitografia é usada para transferir padrões de circuitos para wafers de silício. A crescente demanda por chips de memória, dispositivos lógicos e arquiteturas de sistema em chip (SoC) em eletrônicos de consumo, data centers e hardware de IA está impulsionando a forte adoção de equipamentos de fotolitografia para a fabricação de CIs.

O segmento de fabricação de microprocessadores deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela rápida expansão da computação de alto desempenho, processadores de inteligência artificial e dispositivos computacionais avançados. A necessidade de nós de transistores menores, velocidades de processamento mais altas e arquiteturas com maior eficiência energética está incentivando os fabricantes de semicondutores a adotarem tecnologias avançadas de fotolitografia para a produção de microprocessadores de próxima geração.

Qual região detém a maior participação no mercado de fotolitografia?

- A região Ásia-Pacífico dominou o mercado de fotolitografia com uma participação de 46,7% da receita em 2025, impulsionada pela forte presença de polos de fabricação de semicondutores, produção eletrônica em larga escala e rápida expansão de instalações avançadas de fabricação de chips na China, Taiwan, Coreia do Sul e Japão. A região abriga algumas das maiores fundições de semicondutores e fabricantes de dispositivos integrados do mundo, que dependem fortemente de sistemas de fotolitografia para padronização de wafers e produção de nós avançados. Investimentos crescentes em fábricas de semicondutores, alta demanda por eletrônicos de consumo e a crescente adoção de processadores de IA e chips de memória estão continuamente impulsionando a demanda por equipamentos avançados de fotolitografia em toda a região.

- Os principais fabricantes de semicondutores da região Ásia-Pacífico estão investindo em tecnologias de litografia de última geração, como EUV e sistemas DUV avançados, para dar suporte à produção em larga escala de chips de ponta. A expansão contínua das instalações de fabricação, o forte apoio governamental à produção nacional de semicondutores e os crescentes investimentos em inovação de chips estão fortalecendo a liderança global da região no mercado de fotolitografia.

- Cadeias de suprimentos de eletrônicos robustas, alta concentração de fábricas de semicondutores e demanda crescente por dispositivos de computação de alto desempenho reforçam ainda mais a posição dominante da região Ásia-Pacífico no setor global de fotolitografia.

Análise do Mercado de Fotolitografia na China

A China é um dos maiores contribuintes na região Ásia-Pacífico devido ao amplo apoio governamental à autossuficiência em semicondutores e ao investimento em larga escala em instalações nacionais de fabricação de chips. O ecossistema de semicondutores do país, em rápida expansão, combinado com o aumento da produção de eletrônicos de consumo, equipamentos de telecomunicações e eletrônicos automotivos, está elevando a demanda por ferramentas avançadas de fotolitografia. Os investimentos contínuos em fábricas de wafers e institutos de pesquisa aceleram ainda mais a adoção de tecnologias de litografia para a fabricação avançada de semicondutores.

Análise do Mercado de Fotolitografia no Japão

O Japão desempenha um papel crucial no mercado regional devido à sua forte presença na fabricação de equipamentos semicondutores e na produção de eletrônicos avançados. O país é conhecido pela engenharia de precisão e inovação em tecnologias de fabricação de chips. A crescente demanda por sensores avançados, semicondutores automotivos e componentes de computação de alto desempenho está impulsionando a adoção de sistemas de fotolitografia em fábricas de semicondutores e instalações de fabricação de eletrônicos japonesas.

Análise do Mercado de Fotolitografia na Coreia do Sul

A Coreia do Sul contribui significativamente para o mercado da Ásia-Pacífico, impulsionada por sua liderança global na produção de chips de memória e tecnologias avançadas de semicondutores. As principais empresas de semicondutores do país investem continuamente em sistemas de litografia baseados em EUV para dar suporte à fabricação de chips de última geração. A crescente demanda por dispositivos de memória de alta densidade, processadores de IA e hardware de comunicação 5G impulsiona ainda mais a adoção de equipamentos avançados de fotolitografia.

Análise do Mercado de Fotolitografia em Taiwan

Taiwan é uma potência global na fabricação de semicondutores e desempenha um papel vital no ecossistema da fotolitografia. A presença de fundições de semicondutores líderes de mercado e a forte demanda por produção de nós avançados impulsionam investimentos contínuos em sistemas de litografia EUV e DUV. A rápida expansão de chips de computação de alto desempenho, processadores para smartphones e aceleradores de IA aumenta ainda mais a necessidade de soluções avançadas de fotolitografia.

Mercado de fotolitografia da América do Norte

Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 7,36%, entre 2026 e 2033, impulsionada pelo aumento dos investimentos em pesquisa de semicondutores, design avançado de chips e iniciativas de fabricação nacional nos EUA e no Canadá. Programas de desenvolvimento de semicondutores apoiados pelo governo, a expansão de instalações avançadas de fabricação de chips e a crescente demanda por processadores de IA e sistemas de computação de alto desempenho estão acelerando a adoção de tecnologias de fotolitografia. A inovação contínua no design de semicondutores e a forte colaboração entre empresas de tecnologia, instituições de pesquisa e fabricantes de chips fortalecem ainda mais o crescimento regional.

Análise do Mercado de Fotolitografia nos EUA

Os EUA são o maior contribuinte na América do Norte devido às suas fortes capacidades de P&D em semicondutores, empresas de design de chips avançados e iniciativas crescentes de fabricação doméstica. O desenvolvimento crescente de aceleradores de IA, processadores de alto desempenho e hardware avançado para data centers está impulsionando a demanda por sistemas de fotolitografia de alta precisão. Iniciativas governamentais para fortalecer as cadeias de suprimentos de semicondutores e investimentos em tecnologias de fabricação de chips de última geração também contribuem para a expansão do mercado.

Análise do Mercado de Fotolitografia no Canadá

O Canadá contribui de forma constante para o crescimento regional por meio de seu crescente ecossistema de pesquisa em semicondutores e investimentos cada vez maiores em tecnologias avançadas de eletrônica e fotônica. Universidades, institutos de pesquisa e startups de semicondutores estão ativamente envolvidos no projeto de chips e na pesquisa em nanotecnologia, impulsionando a demanda por ferramentas de fotolitografia em ambientes de laboratório e de fabricação piloto. Políticas de inovação favoráveis e a colaboração com empresas globais de semicondutores fortalecem ainda mais o papel do Canadá no mercado regional.

Quais são as principais empresas no mercado de fotolitografia?

O setor de fotolitografia é liderado principalmente por empresas consolidadas, incluindo:

- Corporação de Pesquisa Lam (EUA)

- Visionics Sweden HB. (Suécia)

- Canon Inc. (Japão)

- TSI (EUA)

- EULITHA (Suíça)

- Grupo EV (Áustria)

- Tecan Limited (Suíça)

- MFLEX (EUA)

- Neutronix Quintel (EUA)

- Nikon Corporation (Japão)

- Tecnologia NIL (Dinamarca)

- Nuflare Technology Inc. (Japão)

- Rumo à Inovação (EUA)

- Samsung Electronics (Coreia do Sul)

- SMIC (China)

- SÜSS MicroTec SE (Alemanha)

- Taiwan Semiconductor Manufacturing Company Limited (Taiwan)

- Centro de Monitoramento de Uppsala (Suécia)

- Veeco Instruments Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de fotolitografia?

- Em dezembro de 2024, o presidente e CEO da Canon Índia, Toshiaki Nomura, destacou o forte interesse da empresa em expandir as oportunidades para equipamentos de litografia de semicondutores na Índia. Ele afirmou que a Canon está em contato ativo com fabricantes de chips que planejam estabelecer instalações de fabricação no país, visto que diversas empresas globais de semicondutores estão avaliando a Índia como um polo de manufatura emergente, fortalecendo assim o potencial do país na produção avançada de semicondutores e na adoção da litografia.

- Em outubro de 2024, a FUJIFILM Corporation apresentou novos fotorresistores e reveladores de tom negativo, projetados especificamente para litografia EUV, visando aprimorar os processos de fabricação de semicondutores. A empresa também anunciou planos para expandir as instalações de produção e avaliação de qualidade desses materiais em suas unidades em Shizuoka, Japão, e Pyeongtaek, Coreia do Sul, com novos equipamentos com previsão de início de operação em outubro de 2025. Isso dará suporte ao padrão de circuitos avançados e à miniaturização de semicondutores.

- Em setembro de 2024, a FUJIFILM Corporation participou da SEMICON India 2024, realizada no India Expo Mart em Greater Noida, de 11 a 13 de setembro. Na ocasião, a empresa apresentou uma ampla gama de materiais semicondutores, incluindo fotorresistentes, materiais para fotolitografia, pastas de polimento químico-mecânico (CMP), produtos de limpeza pós-CMP, produtos químicos para filmes finos, poliimidas e materiais de filtro de cor WAVE CONTROL MOSAIC™ para sensores de imagem. Dessa forma, a empresa fortaleceu sua presença no ecossistema de semicondutores em rápida expansão na Índia.

- Em maio de 2024, a Rússia anunciou o desenvolvimento e os testes de sua primeira máquina de fotolitografia de fabricação nacional, projetada para a produção de chips de 350 nm. O vice-ministro Vasily Shpak confirmou, durante a conferência CIPR, que o sistema está atualmente em fase de testes na linha de produção tecnológica de Zelenograd, representando um passo significativo para o fortalecimento da capacidade nacional de fabricação de semicondutores do país.

- Em março de 2024, a ASML entregou seu sistema de litografia EUV de terceira geração, o Twinscan NXE:3800E, equipado com uma lente de abertura numérica de 0,33 e projetado para suportar a fabricação de nós semicondutores avançados, incluindo chips de 3 nm e 2 nm. O sistema oferece uma capacidade de processamento de mais de 195 wafers por hora, com potencial para atingir 220 wafers por hora e precisão de alinhamento de wafers inferior a 1,1 nm, possibilitando assim a fabricação de semicondutores de próxima geração e a produção de chips de alto desempenho.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.