Global Photovoltaic Pv Inverter Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

16.78 Billion

USD

27.46 Billion

2025

2033

USD

16.78 Billion

USD

27.46 Billion

2025

2033

| 2026 –2033 | |

| USD 16.78 Billion | |

| USD 27.46 Billion | |

| % | |

|

Global Photovoltaic (PV) Inverter Market, By Application (Residencial, Comercial, Industrial, and Utility), Conectividade (Standalone and On-Grid), Produto (Micro, String, and Central), Classe de Potência (Single Phase and Three Phase), Tensão de Saída Nominal (230 V, 230 - 400 V, 400 - 600 V, e 600 V), Potência de Saída Nominal (300 W, 300 - 3.000 W, 3.000 - 33,000 W, 33,000 - 110.000 W, e 110.000 W) - Tendências e Previsão da Indústria para 2033

Mercado do inversor fotovoltaico (PV)Visão geral

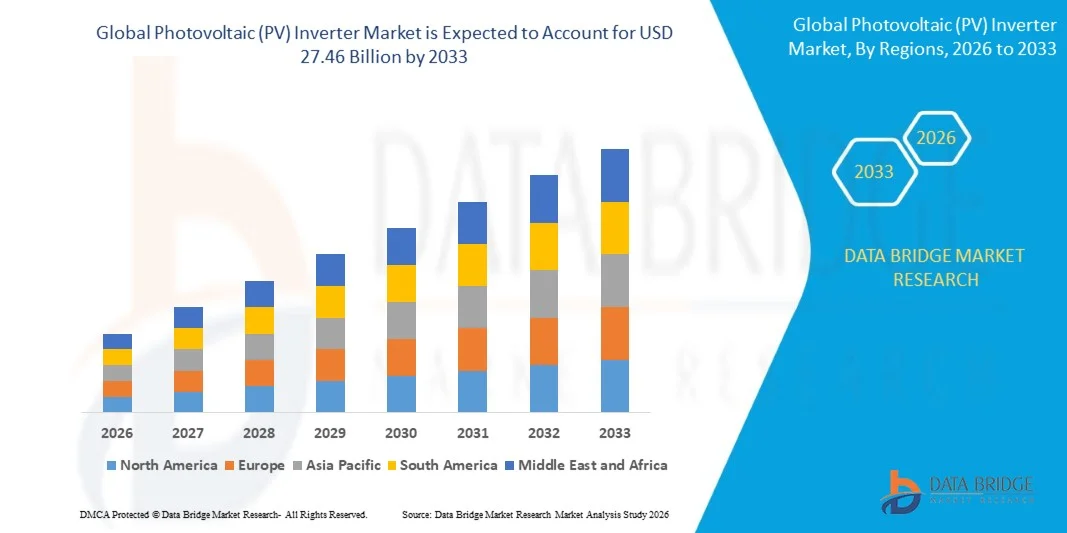

O mercado inversor fotovoltaico (PV) foi avaliado emUSD 16.78 Bilhões em 2025e é projetado para alcançarUSD 27,46 Bilhões até 2033, crescendo emCAGR de 6,35% de 2026 a 2033O mercado vive um crescimento consistente, impulsionado pelo rápido crescimento das instalações fotovoltaicas solares, pelo aumento da implantação de projetos solares em escala de utilidade e pela adoção crescente de sistemas solares distribuídos em telhados em setores residenciais e comerciais. Avanços contínuos na eficiência do inversor, integração de redes inteligentes e compatibilidade de armazenamento de energia híbrida estão acelerando ainda mais o crescimento do mercado em ecossistemas globais de energia renovável.

O crescente foco global na descarbonização, segurança energética e transição para fontes de energia renováveis está impulsionando significativamente a demanda por inversores fotovoltaicos. Os governos em todas as principais economias estão implementando políticas de apoio, subsídios e quadros de medição de rede que estão incentivando a adoção solar em larga escala. Além disso, o aumento da demanda de eletricidade, o declínio dos custos de instalação solar e a crescente integração de sistemas de armazenamento de baterias com infraestrutura solar fotovoltaica estão fortalecendo ainda mais a adoção de tecnologias avançadas de inversores em todo o mundo.

Principais tendências do mercado e perspectivas

- A Ásia-Pacífico dominou o Mercado de Inversores Fotovoltaicos (PV) com a maior parcela de receita de 44,59% em 2025, apoiada por adições de capacidade solar em larga escala, fortes metas governamentais de energia renovável e ampla implantação de sistemas fotovoltaicos em escala de utilidade e telhado

- O segmento liderou o mercado com uma participação de 72,5% em 2025, impulsionado pela integração generalizada dos sistemas solares em redes elétricas nacionais e grandes instalações de utilidade pública

- A América do Norte é esperada para ser a região de crescimento mais rápido em um CAGR de 12,64% de 2026 a 2033, alimentado por expansão solar de grande escala de utilidade, adoção residencial de telhado solar, e crescente investimento em infraestrutura de energia limpa

- Acima de 110 mil W é o tipo de potência nominal de saída de crescimento mais rápido, projetado para registrar um CAGR de 17,3% de 2026 a 2033, apoiado por fazendas solares de grande escala que exigem sistemas de conversão de energia de alta capacidade

- O segmento de três fases dominou a categoria de vidro de potência com uma quota de receita de 58,4% em 2025, liderada pelo uso extensivo em instalações solares comerciais, industriais e em escala de utilidade que exigem maior capacidade de manuseio de energia

- A Utilidade foi responsável por 46,8% do mercado em 2025, preferencial por grandes instalações de agricultura solar e fortes programas de modernização de grades em grandes economias

- O segmento micro é a categoria de produtos de crescimento mais rápido, com um CAGR de 16,1% de 2026 a 2033, impulsionado pela adoção crescente em sistemas solares residenciais de telhado que exigem otimização de nível de painel

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 16.78 Bilhões

- Valor de mercado esperado (2033): USD 27,46 Bilhões

- Previsões CAGR (2026-2033): 6,35%

- Região líder em 2025: Ásia-Pacífico

- Região de crescimento mais rápido: América do Norte

Âmbito do relatório e mercado do inversor fotovoltaico (PV)Segmentação

|

Atributos |

Chave de inversor fotovoltaica (PV)Perspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· ABB (Suíça) · Schneider Electric (França) · Siemens (Alemanha) · Mitsubishi Electric Corporation (Japão) · General Electric (EUA) · Omron Corporation (Japão) ·SMA Solar Technology AG(Alemanha) · Delta Energy Systems Inc. (Taiwan) ·Enphase Energy, Inc.(EUA) ·SolarEdge Technologies Inc.(Israel) ·Huawei Technologies Co., Ltd. (China) · Kstar New Energy Co. Ltd (China) · ENF Ltd. (U.K.) ·Canguru(China) |

|

Oportunidades de Mercado |

· Expansão da adoção solar do telhado residencial · Integração do armazenamento de energia com sistemas de inversores fotovoltaicos · Oportunidades de crescimento nos mercados emergentes de energia renovável |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado do inversor fotovoltaico (PV)

Tendência: Adoção crescente de inversores fotovoltaicos inteligentes e híbridos

Sistemas de inversores PV globais estão cada vez mais mudando para configurações inteligentes, habilitadas para IA e híbridas que integram a geração solar com capacidade de armazenamento de bateria e gerenciamento de grades. Esses inversores avançados melhoram a eficiência energética, permitem o monitoramento em tempo real e suportam o fluxo de energia bidirecional, tornando-os essenciais para sistemas de energia distribuídos modernos. A crescente implantação de modelos de usinas solares e virtuais no telhado está acelerando a adoção em segmentos residenciais e comerciais.

Por exemplo, a Enphase Energy expandiu sua plataforma de microinversor IQ8 integrada com soluções de armazenamento de energia, possibilitando capacidades de formação de grades e melhoria da independência de energia residencial nos principais mercados solares.

Dinâmica do Mercado de Inversores Fotovoltaico (PV)

Controlador do mercado chave: Aumento da demanda global por instalações solares de Utility-Scale

A crescente implantação de fazendas solares de grande escala está impulsionando significativamente a demanda por inversores fotovoltaicos de alta capacidade capazes de eficiente conversão de energia e integração da rede. Projetos em escala de utilidade requerem inversores centrais e de cordas avançados que garantem saída estável, alta eficiência e compatibilidade com sistemas de grade nacional. Fortes leilões solares apoiados pelo governo e metas de energia renovável em todas as principais economias estão acelerando ainda mais as instalações.

Empresas como Sungrow e Huawei Digital Power estão fornecendo inversores de alta capacidade para grandes parques solares em toda a China, Oriente Médio e Europa, apoiando a rápida expansão da infraestrutura solar em escala de utilidade.

Chave de restrição/desafio: Integração de grades e restrições de estabilidade em mercados de alta penetração solar

O aumento da penetração do PV solar em redes nacionais está criando desafios relacionados às flutuações de tensão, intermitência e estabilidade da rede, especialmente em regiões com modernização limitada da rede. A infraestrutura de transmissão existente em muitos mercados não está totalmente equipada para lidar com a produção solar variável, exigindo funções avançadas de suporte à rede baseadas em inversores. Isto está a aumentar a complexidade dos serviços públicos e a abrandar a implantação em certas regiões de alta penetração.

Por exemplo, os operadores de redes na Alemanha implementaram requisitos técnicos mais rigorosos para os inversores fotovoltaicos fornecerem controle reativo de energia e suporte de frequência, refletindo os desafios operacionais de manter a estabilidade da rede sob altos níveis de integração solar.

Oportunidade chave do mercado: integração do armazenamento de energia com sistemas de inversores fotovoltaicos

A crescente combinação de sistemas solares fotovoltaicos com o armazenamento de energia da bateria está criando fortes oportunidades para soluções híbridas de inversores que permitem gerenciamento de energia sem costura e recursos de energia de backup. Esses sistemas integrados melhoram o autoconsumo, melhoram a confiabilidade da rede e suportam o gerenciamento de pico de carga em aplicações residenciais, comerciais e de utilidade. O declínio dos custos das baterias e as estruturas regulatórias de apoio estão acelerando ainda mais a adoção de configurações de armazenamento mais solar.

Empresas como Tesla, SolarEdge Technologies e SMA Solar Technology estão expandindo ativamente portfólios de inversores híbridos integrados com sistemas de armazenamento, possibilitando otimização energética avançada e apoiando a transição para ecossistemas de energia renováveis descentralizados.

Âmbito de mercado do inversor fotovoltaico (PV)

O mercado de inversores fotovoltaico (PV) é segmentado com base na aplicação, conectividade, produto, vidro de potência, tensão de saída nominal e potência de saída nominal.

- Por Aplicação

Com base na aplicação, o mercado de inversores fotovoltaico (PV) é segmentado em residencial, comercial, industrial e utilitário. O segmento de Utilidade dominou o mercado com a maior parcela de 46,8% em 2025, impulsionada por grandes instalações de fazenda solar e fortes programas de modernização de grades nas principais economias. Os utilitários implementam cada vez mais inversores fotovoltaicos de alta capacidade para gerenciar a saída solar flutuante e garantir a estabilidade da rede sob alta penetração renovável. Expandir investimentos em projetos solares centralizados e leilões de energia limpa apoiados pelo governo fortalecem ainda mais o domínio do segmento. A demanda contínua por conversão de energia eficiente em grandes parques solares reforça sua posição de liderança.

O segmento residencial é projetado para registrar o crescimento mais rápido em um CAGR de 14,2% de 2026 a 2033, impulsionado pelo aumento da adoção solar telhado e aumento do foco do consumidor na independência energética. A queda dos custos do sistema fotovoltaico e as políticas de medição de rede de apoio estão incentivando a implantação solar a nível doméstico em regiões desenvolvidas e emergentes. A crescente sensibilização para a poupança de custos de electricidade e para os benefícios de energia de reserva está a acelerar a adopção em áreas urbanas e semi-urbanas. Expandir os regimes de incentivo à geração solar distribuída aumenta ainda mais a procura de inversores residenciais em todos os mercados globais.

- Por Conectividade

Com base na conectividade, o mercado global de inversores fotovoltaicos é segmentado em sistemas autônomos e on-grid. O segmento On-Grid dominou o mercado com uma quota de 72,5% em 2025, impulsionada pela ampla integração dos sistemas solares em redes elétricas nacionais e grandes instalações de utilidade pública. Inversores amarrados a grade permitem uma exportação eficiente de energia, benefícios de medição de rede e distribuição de energia otimizada, tornando-os altamente preferidos para aplicações comerciais e de utilidade. A rápida expansão das explorações solares ligadas à rede na Ásia-Pacífico e na Europa reforça ainda mais o domínio. Aumentar as atualizações da infraestrutura da rede para acomodar penetração renovável apoia o crescimento a longo prazo.

O segmento Standalone é projetado para registrar o crescimento mais rápido em um CAGR de 13,6% de 2026 para 2033, impulsionado pela crescente demanda por sistemas solares fora da rede em áreas remotas e rurais. Estes sistemas proporcionam um acesso fiável à electricidade em regiões com infra-estruturas de rede limitadas ou instáveis. A crescente implantação de microrredes de energia solar para aplicações de eletrificação rural e de backup industrial está acelerando a adoção. Diminuindo os custos de armazenamento de bateria e melhorias na eficiência do inversor híbrido mais suporte expansão do segmento em economias emergentes.

- Por Produto

Com base no produto, o mercado global de inversores fotovoltaicos é segmentado em micro, string e inversores centrais. O segmento Inversor de Cordas dominou o mercado com uma quota de 41,3% em 2025, impulsionada pela sua relação custo-eficácia, facilidade de instalação e alta eficiência em sistemas residenciais e comerciais de cobertura. Os inversores de cordas oferecem design de sistema flexível e são adequados para instalações solares distribuídas. A adoção forte em projetos solares de pequena e média escala reforça ainda mais o domínio. O aumento da demanda por soluções solares modulares e escaláveis suporta a liderança contínua do segmento.

O segmento Micro Inverter é projetado para registrar o crescimento mais rápido em um CAGR de 16,1% de 2026 a 2033, impulsionado pela adoção crescente em sistemas solares residenciais de telhado que exigem otimização de nível de painel. Micro inversores melhorar o rendimento de energia, minimizando perdas de sombreamento e permitindo monitoramento em tempo real no nível do módulo. Expandir a integração doméstica inteligente e aumentar a preferência por sistemas solares de alta eficiência aceleram ainda mais a demanda. Avanços tecnológicos contínuos no design compacto e de alta confiabilidade do inversor suportam o rápido crescimento do segmento.

- Por Classe de Potência

Com base na classe de potência, o mercado global de inversores fotovoltaicos é segmentado em sistemas de fase única e três fases. O segmento Três Fases dominou o mercado com uma participação de 58,4% em 2025, impulsionado pelo uso extensivo em instalações solares comerciais, industriais e em escala de utilidade, exigindo maior capacidade de manuseio de energia. Os inversores de três fases garantem melhor balanceamento de carga, maior eficiência e integração de grade estável para grandes sistemas. O aumento da implantação de projetos solares industriais e de instalações em escala de utilidades reforça ainda mais o domínio. A procura crescente de infra-estruturas de energia renovável de alta capacidade apoia a expansão do mercado a longo prazo.

O segmento de Fase Única é projetado para registrar o crescimento mais rápido em um CAGR de 12,9% de 2026 a 2033, impulsionado pelo aumento da adoção solar residencial e instalações comerciais de pequena escala. Estes inversores são amplamente utilizados em sistemas solares de telhado devido ao seu menor custo e processo de instalação mais simples. Expandir programas solares de habitação urbana e incentivos governamentais de apoio aumentam ainda mais a demanda. Melhorias contínuas nos recursos compactos de eficiência e segurança do inversor melhoram a adoção entre usuários residenciais.

- Por Tensão de Saída Nominal

Com base na tensão de saída nominal, o mercado de inversores fotovoltaicos é segmentado em 230 V, 230 - 400 V, 400 - 600 V e acima de 600 V. O segmento 230 - 400 V dominou o mercado com uma parcela de 39,7% em 2025, impulsionada pela sua ampla adequação para sistemas solares residenciais e comerciais conectados às redes de distribuição padrão. Esta faixa de tensão oferece ótima eficiência e compatibilidade com a maioria dos padrões de grade globalmente. A forte implantação em instalações solares de cobertura em áreas urbanas reforça o domínio. Aumentar a adoção de sistemas solares descentralizados apoia ainda mais a liderança do segmento.

O segmento acima de 600 V é projetado para registrar o crescimento mais rápido em um CAGR de 15,4% de 2026 para 2033, impulsionado pelo aumento da implantação de fazendas solares em escala de utilidade exigindo transmissão de energia de alta tensão para perdas de energia reduzidas. Inversores de alta tensão melhoram a eficiência do sistema e permitem evacuação de energia de longa distância de grandes parques solares. O alargamento dos projectos renováveis à escala da rede e as iniciativas de comércio transfronteiriço de energia aceleram ainda mais a adopção. Avanços em tecnologias de semicondutores de alta tensão estão aumentando o desempenho e a confiabilidade.

- Por Potência de Saída Nominal

Com base na potência nominal de produção, o mercado de inversores fotovoltaicos é segmentado em 300 W, 300 - 3.000 W, 3.000 - 33.000 W, 33.000 - 110.000 W, e acima de 110.000 W. O segmento 3.000 - 33.000 W dominou o mercado com uma participação de 37,9% em 2025, impulsionado pelo seu uso extensivo em telhados comerciais e pequenas instalações solares industriais. Esta gama de potência proporciona um equilíbrio ideal entre eficiência, custo e escalabilidade para projetos de médio porte. A forte adoção em edifícios comerciais e sistemas solares institucionais reforça ainda mais o domínio. A crescente demanda por sistemas de geração distribuída suporta liderança sustentada.

O segmento acima de 110 mil W é projetado para registrar o crescimento mais rápido em um CAGR de 17,3% de 2026 a 2033, impulsionado por fazendas solares de grande escala que exigem sistemas de conversão de energia de alta capacidade. Estes inversores são essenciais para maximizar a eficiência em projetos solares em escala de gigawatt. O aumento do investimento global em infraestruturas de energia renovável em escala de utilidades acelera ainda mais a adoção. Avanços tecnológicos contínuos em sistemas de conversão e gerenciamento térmico de alta potência estão aumentando a confiabilidade e o desempenho.

Análise regional do mercado de inversores fotovoltaico (PV)

A Ásia-Pacífico dominou o mercado de inversores fotovoltaicos (PV) e representou a maior parcela de receita de 44,59% em 2025, apoiada por adições de capacidade solar em larga escala, fortes metas de energia renovável do governo e extensa implantação de sistemas fotovoltaicos em escala de utilidade e telhado. A região se beneficia com a expansão rápida da demanda de eletricidade, condições favoráveis de irradiação solar e ecossistemas de fabricação de energia eletrônica. O aumento dos investimentos na modernização da rede, a adoção crescente de sistemas solares distribuídos e o forte apoio político aos objetivos de neutralidade do carbono estão acelerando a expansão regional do mercado.

China Photovoltaic (PV) Inverter Market Insight

Em 2025, a China detinha a maior participação no mercado de inversores fotovoltaico (PV) asiático-pacíficos, impulsionado pela sua posição dominante em instalações solares globais e fortes capacidades de fabricação doméstica para inversores e componentes semicondutores. O país tem uma extensa rede de fazendas solares em escala de utilidade apoiada por metas agressivas de energia renovável e grandes investimentos apoiados pelo Estado. A forte integração da energia solar na infra-estrutura da rede nacional e a rápida implantação de inversores centrais e de cordas de alta capacidade apoiam ainda mais o crescimento. Além disso, a exportação contínua de inversores fotovoltaicos (PV) para a Europa, Oriente Médio e mercados emergentes está reforçando a liderança da China na cadeia de suprimentos global de inversores.

Índia Fotovoltaic (PV) Inverter Market Insight

A Índia está assistindo ao crescimento mais rápido na região Ásia-Pacífico, impulsionado por metas ambiciosas de capacidade renovável, aumento do desenvolvimento de parques solares em escala de utilidade e aumento da adoção solar no telhado sob programas de incentivo governamentais. A expansão das necessidades de eletrificação, o elevado potencial solar e o declínio dos custos do sistema estão acelerando significativamente a implantação do inversor fotovoltaico (PV) em segmentos residenciais, comerciais e industriais. Fortes iniciativas políticas, tais como leilões solares e quadros de medição de rede, apoiam ainda mais a expansão do mercado. Além disso, os investimentos crescentes de intervenientes globais e nacionais em infra-estruturas solares estão a reforçar a dinâmica de crescimento a longo prazo.

Europe Photovoltaic (PV) Inverter Market Insight

O mercado de inversores Europe Photovoltaic (PV) está se expandindo constantemente, apoiado por metas agressivas de descarbonização, fortes mandatos de energia renovável e crescente demanda de substituição para o envelhecimento da infraestrutura de energia. A adoção crescente de sistemas solares distribuídos em setores residenciais e comerciais está fortalecendo a demanda por fios e micro inversores. A região também se beneficia da forte inovação tecnológica em inversores inteligentes, sistemas interativos em rede e soluções de gerenciamento de energia. Além disso, as políticas de apoio à independência energética e à redução da dependência de combustíveis fósseis estão a acelerar a penetração do mercado nas principais economias europeias.

Alemanha Photovoltaic (PV) Inverter Market Insight

A Alemanha representou a maior parte do mercado de inversores Europe Photovoltaic (PV) em 2025, impulsionado pelo seu ecossistema solar bem estabelecido, alta penetração solar no telhado e forte foco nas políticas de transição energética. O país tem ampla implantação de sistemas fotovoltaicos residenciais e comerciais (PV) integrados com tecnologias avançadas de inversores para a estabilidade da rede e otimização do autoconsumo. A forte demanda por sistemas de energia inteligentes, inversores integrados a baterias e soluções eficientes em termos energéticos reforça ainda mais o crescimento do mercado. Além disso, as capacidades robustas de fabrico e de I&D em electrónica de potência apoiam a posição de liderança da Alemanha no mercado regional.

Visão do mercado do inversor fotovoltaico do Reino Unido (PV)

O mercado do Reino Unido é apoiado pelo aumento dos investimentos em instalações solares no telhado, projetos solares comerciais e iniciativas de desenvolvimento de redes inteligentes. O aumento dos preços da energia e a crescente preferência dos consumidores pela independência energética estão a impulsionar a adopção de sistemas fotovoltaicos (PV) equipados com inversores avançados. O país também está testemunhando o aumento da implantação de inversores de micro e cordas em aplicações residenciais devido à facilidade de instalação e capacidade de monitoramento. Além disso, políticas governamentais de apoio à transição de energia com baixo carbono contribuem ainda mais para a expansão do mercado.

América do Norte PV Inverter Market Insight

A América do Norte está projetada para crescer no CAGR mais rápido de 13,8% de 2026 para 2033, impulsionado pela expansão solar de grande escala de utilidade, aumento da adoção solar residencial telhado, e aumento de investimentos em infraestrutura de energia limpa. A forte demanda por inversores avançados de suporte à rede com monitoramento inteligente e integração de armazenamento de energia está apoiando significativamente o crescimento do mercado. Os avanços tecnológicos em sistemas de inversores híbridos e incentivos fiscais favoráveis estão acelerando ainda mais a adoção. Além disso, o aumento dos compromissos de sustentabilidade empresarial e os programas de contratação renovável estão impulsionando a demanda regional.

U.S. PV Inverter Market Insight

Os Estados Unidos representaram a maior parte do mercado de inversores fotovoltaicos da América do Norte em 2025, apoiado pelo extenso desenvolvimento solar em escala de utilidade, forte penetração solar no telhado e crescente implantação de sistemas de inversores integrados ao armazenamento de energia. Incentivos federais e estaduais, como créditos fiscais e padrões de portfólio renováveis, estão impulsionando significativamente as instalações. O país também se beneficia da forte participação dos principais fabricantes de inversores e fornecedores de tecnologia. Além disso, o crescente foco na resiliência da rede e na geração de energia distribuída está reforçando a posição de liderança dos EUA no mercado regional.

Parte de mercado do inversor fotovoltaico (PV)

A indústria de inversores fotovoltaico (PV) é liderada principalmente por empresas bem estabelecidas, incluindo:

- ABB (Suíça)

- Schneider Electric (França)

- Siemens (Alemanha)

- Mitsubishi Electric Corporation (Japão)

- General Electric (EUA)

- Omron Corporation (Japão)

- SMA Solar Technology AG (Alemanha)

- Delta Energy Systems Inc. (Taiwan)

- Enphase Energy, Inc. (EUA)

- SolarEdge Technologies Inc. (Israel)

- Huawei Technologies Co., Ltd. (China)

- Kstar New Energy Co. Ltd (China)

- ENF Ltd. (U.K.)

- Sungrow (China)

Mais recentes desenvolvimentos no mercado de inversores fotovoltaico (PV)

- Em dezembro de 2024, a SolarEdge Technologies realizou grandes reestruturações, incluindo reduções de mão-de-obra, o que reflete a correção contínua da demanda solar residencial em todos os EUA e Europa. Este desenvolvimento está impactando o mercado de inversores fotovoltaicos, intensificando a concorrência entre os principais atores e empurrando as empresas para soluções integradas em serviços de alta margem e armazenamento. Também está acelerando a mudança de modelos de receita residenciais-pesados para carteiras diversificadas de gestão de energia

- Em novembro de 2024, a SMA Solar Technology reforçou seu foco em sistemas de inversores híbridos e soluções de suporte à grade integradas com aplicações de armazenamento de bateria. Este desenvolvimento está reformulando o mercado de inversores fotovoltaicos, aumentando a demanda por inversores avançados capazes de apoiar a estabilidade da rede e redes de energia descentralizadas. Além disso, incentiva a adoção de modelos de usinas virtuais e melhora o papel dos inversores no comércio de energia e otimização de armazenamento

- Em outubro de 2024, a Huawei Digital Power (FusionSolar) atualizou seu portfólio de inversores fotovoltaicos residenciais e comerciais com maior eficiência, monitoramento baseado em IA e melhores recursos de segurança. Este desenvolvimento está influenciando o mercado, aumentando a concorrência em tecnologias de inversores inteligentes e acelerando a transição para sistemas solares inteligentes e conectados digitalmente. Está também a reforçar a procura de soluções de energia distribuída de alto desempenho em instalações urbanas e semi-urbanas

- Em setembro de 2024, a Sungrow Power Supply expandiu sua capacidade de fabricação global, incluindo o aumento das capacidades de produção na Europa, para apoiar o aumento da demanda solar em escala de utilidade. Este desenvolvimento está impactando o mercado de inversores fotovoltaicos, melhorando a resiliência da cadeia de suprimentos e reduzindo os tempos de chumbo para grandes projetos solares. Está também a reforçar a competitividade da Sungrow nos segmentos central e inversor de cordas, especialmente em instalações em escala de utilidade

- Em agosto de 2024, a Enphase Energy expandiu a implantação de sua plataforma de microinversor IQ8 juntamente com seu sistema IQ Battery 5P nos principais mercados solares residenciais. Este desenvolvimento está impulsionando o mercado de inversores fotovoltaicos para uma integração mais profunda dos sistemas de armazenamento solar-plus, permitindo maior independência energética e capacidades de formação de grades. Ele também está fortalecendo a mudança para modular, nível de painel de energia eletrônica em aplicações solares residenciais

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.