Global Pipes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

125.13 Billion

USD

189.15 Billion

2024

2032

USD

125.13 Billion

USD

189.15 Billion

2024

2032

| 2025 –2032 | |

| USD 125.13 Billion | |

| USD 189.15 Billion | |

| % | |

|

Segmentação do Mercado Global de Tubos por Produto (Aço, Plástico e Concreto), Diâmetro (Até ½ polegada, ½ a 1 polegada, 1 a 2 polegadas, 2 a 5 polegadas, 5 a 10 polegadas, 10 a 20 polegadas e Acima de 20 polegadas), Aplicação (Construção Civil, Infraestrutura, Indústria e Agricultura), Canal de Distribuição (Venda Direta e Varejo) - Tendências e Previsões do Setor até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de tubos?

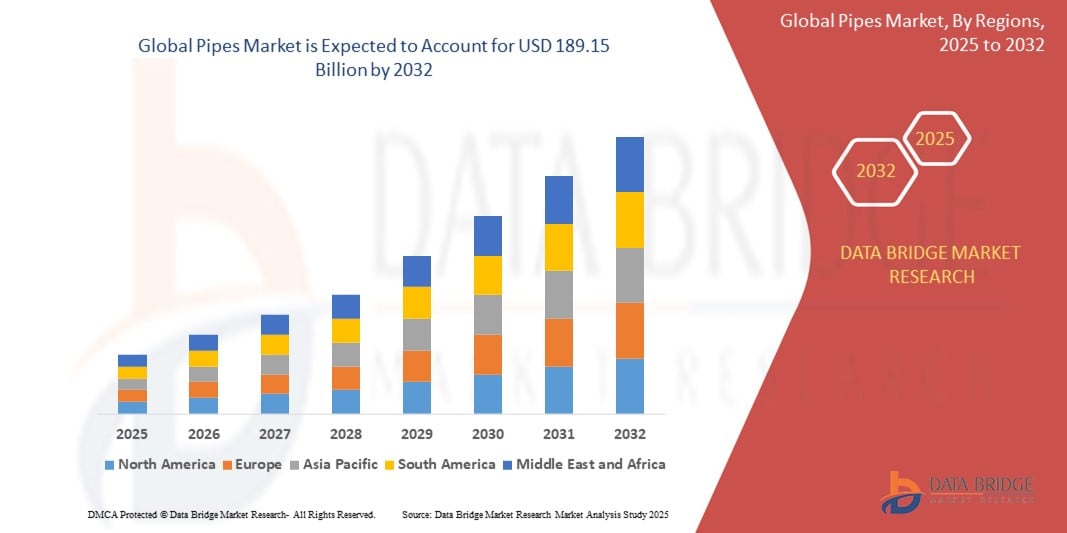

- O mercado global de tubos foi avaliado em US$ 125,13 bilhões em 2024 e deverá atingir US$ 189,15 bilhões em 2032 , com uma taxa de crescimento anual composta (CAGR) de 5,3% durante o período de previsão.

- Esse crescimento é impulsionado principalmente pela modernização da infraestrutura, pela urbanização e pela expansão dos setores da construção civil e industrial, especialmente em economias emergentes.

- Além disso, a crescente demanda por materiais de tubulação duráveis, resistentes à corrosão e leves, como tubos de plástico e compósitos, continua a alterar a dinâmica do mercado em favor de soluções inovadoras para tubulações em sistemas de gestão de água, petróleo e gás e esgoto.

Quais são os principais pontos a serem destacados do mercado de tubos?

- Tubulações são componentes essenciais de infraestrutura, amplamente utilizadas em sistemas de distribuição de água, irrigação, esgoto e drenagem, transporte de petróleo e gás e transferência de fluidos industriais.

- O mercado está sendo impulsionado pelo aumento dos investimentos no desenvolvimento de cidades inteligentes, na modernização da infraestrutura hídrica e pelo crescente foco em materiais sustentáveis e energeticamente eficientes, como HDPE , PEX e tubos compostos.

- Inovações significativas em materiais para tubos, reciclabilidade e técnicas de instalação, juntamente com a crescente necessidade de redes de dutos à prova de vazamentos, duráveis e isentas de manutenção, estão acelerando o crescimento do mercado global de tubos.

- A América do Norte dominou o mercado global de tubos, representando a maior participação na receita, com 32,89% em 2024, impulsionada principalmente pelo extenso desenvolvimento de infraestrutura, pela crescente substituição de dutos antigos e pela ampla adoção de materiais avançados para tubulações, como PEAD e PEX.

- Prevê-se que o mercado de tubos na região Ásia-Pacífico cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 12,33%, entre 2025 e 2032, impulsionado pela rápida urbanização, industrialização e aumento dos investimentos em desenvolvimento de infraestrutura em países como China, Índia e Sudeste Asiático.

- O segmento de aço dominou o mercado de tubos com a maior participação na receita de mercado, atingindo 42,5% em 2024, devido à sua resistência superior, durabilidade e alta resistência à pressão.

Escopo do relatório e segmentação do mercado de tubos

|

Atributos |

Principais informações de mercado sobre tubos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de tubos?

“ Aumento da demanda por soluções de tubulação inteligentes e sustentáveis ”

- Uma tendência significativa e em constante evolução no mercado global de tubulações é a crescente demanda por sistemas de tubulação ecológicos, duráveis e inteligentes, impulsionada pelo desenvolvimento da infraestrutura urbana, cidades inteligentes e regulamentações ambientais.

- Tubos de PVC , PEAD e PEX estão sendo cada vez mais adotados devido à sua resistência à corrosão, flexibilidade, baixa manutenção e adequação para sistemas de conservação de água e eficiência energética.

- Por exemplo, em março de 2024, o Aliaxis Group lançou uma linha de sistemas de tubulação de plástico reciclável projetados para a gestão inteligente da água na Europa e na América do Norte.

- A integração de sistemas de monitoramento de tubulações habilitados para IoT, que ajudam a detectar vazamentos, flutuações de pressão e desempenho em tempo real, está ganhando popularidade, especialmente em infraestruturas de grande escala e aplicações industriais.

- Essa tendência em direção a tubulações inteligentes e sustentáveis está remodelando o planejamento de infraestrutura tanto em economias desenvolvidas quanto emergentes, oferecendo economia de custos a longo prazo e melhor desempenho.

Quais são os principais fatores que impulsionam o mercado de tubos?

- O crescimento da indústria da construção civil, especialmente nos segmentos residencial, comercial e industrial, é um dos principais impulsionadores do mercado de tubos. A demanda é particularmente alta em economias emergentes que passam por rápida urbanização.

- Por exemplo, em abril de 2024, a Tata Pipes registrou um aumento nas vendas impulsionado pela Missão Cidades Inteligentes da Índia e sua ênfase em infraestrutura moderna de abastecimento de água e gás.

- Os investimentos governamentais em projetos de abastecimento de água, esgoto e oleodutos e gasodutos, juntamente com regulamentações rigorosas que promovem infraestrutura sustentável, estão acelerando o ciclo de instalação e substituição de tubulações.

- A expansão das redes de irrigação na agricultura, a crescente adoção de sistemas de aquecimento e refrigeração urbanos e a modernização de antigas tubulações em países desenvolvidos também contribuem para o crescimento do mercado.

- Além disso, a crescente conscientização do consumidor sobre sistemas de água potável seguros e gestão eficiente de águas residuais está impulsionando a demanda por materiais de tubulação modernos em detrimento de alternativas tradicionais, como aço ou concreto.

Qual fator está desafiando o crescimento do mercado de tubos?

- Um dos principais desafios no mercado de tubos é a volatilidade dos preços das matérias-primas, especialmente polímeros como PVC e PEAD, e metais como cobre e aço, que afetam significativamente os custos de produção e a estabilidade dos preços.

- Por exemplo, no final de 2023, as flutuações globais do preço do petróleo impactaram o custo do polietileno e do polipropileno, levando a interrupções temporárias na cadeia de suprimentos para os principais fabricantes de tubos.

- As preocupações ambientais com os tubos de plástico, especialmente em regiões com regulamentações rigorosas sobre o uso de plástico, representam um obstáculo à expansão do mercado, apesar da reciclabilidade de alguns materiais.

- Em regiões em desenvolvimento, a falta de conhecimento, a infraestrutura limitada e as restrições orçamentárias muitas vezes dificultam a adoção de sistemas de tubulação modernos, favorecendo o uso de materiais tradicionais ou de qualidade inferior.

- Para solucionar esses problemas, os fabricantes estão se concentrando na inovação de materiais, em modelos de economia circular e em parcerias com governos para promover soluções de tubulação acessíveis e sustentáveis.

Como o mercado de tubos está segmentado?

O mercado é segmentado com base no produto, tamanho do tubo, aplicação e canal de distribuição.

• Por produto

Com base no produto, o mercado de tubos é segmentado em tubos de aço, plástico e concreto. O segmento de aço dominou o mercado de tubos com a maior participação de mercado em receita, de 42,5% em 2024, devido à sua resistência superior, durabilidade e alta resistência à pressão. Os tubos de aço são amplamente utilizados em aplicações industriais, de petróleo e gás e em infraestruturas de alta tensão. Seu longo ciclo de vida e variantes resistentes à corrosão (como aço galvanizado ou inoxidável) também contribuem para sua contínua dominância.

Prevê-se que o segmento de tubos de plástico apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda em instalações hidráulicas residenciais, irrigação agrícola e sistemas de abastecimento de água. Plásticos como PVC, CPVC e PEAD oferecem custo-benefício, facilidade de instalação e flexibilidade, tornando-os alternativas atraentes em diversos setores.

• Por tamanho do tubo

Com base no diâmetro dos tubos, o mercado é segmentado em até ½ polegada, de ½ a 1 polegada, de 1 a 2 polegadas, de 2 a 5 polegadas, de 5 a 10 polegadas, de 10 a 20 polegadas e acima de 20 polegadas. O segmento de 2 a 5 polegadas representou a maior participação de mercado, com 28,6% em 2024, principalmente devido ao seu uso generalizado em aplicações residenciais e comerciais de médio porte, incluindo sistemas de encanamento, HVAC e drenagem. Essa categoria de tamanho oferece um equilíbrio ideal entre vazão e capacidade de pressão, tornando-a altamente versátil.

Prevê-se que o segmento de 10 a 20 polegadas registre a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado pela crescente demanda em projetos de desenvolvimento de infraestrutura, como sistemas de abastecimento de água urbana e gestão de águas pluviais, onde tubos de maior diâmetro são essenciais para fluxos de alto volume.

• Mediante inscrição

Com base na aplicação, o mercado de tubos é segmentado em construção civil, infraestrutura, indústria e agricultura. O segmento de infraestrutura dominou o mercado com uma participação de 39,3% da receita em 2024, atribuído ao aumento dos investimentos em distribuição de água urbana, redes de esgoto e projetos de transporte em regiões desenvolvidas e emergentes. Grandes obras de modernização de infraestrutura em países como Índia, China e Estados Unidos estão impulsionando particularmente esse segmento.

Prevê-se que o segmento industrial apresente a maior taxa de crescimento entre 2025 e 2032, devido à expansão das aplicações nos setores de petróleo e gás, processamento químico, manufatura e mineração. A necessidade de sistemas de tubulação especializados que suportem pressão e temperatura extremas, ou materiais corrosivos, está impulsionando a demanda por materiais avançados para tubos nesse segmento.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Venda Direta e Venda a Varejo. O segmento de Venda Direta representou a maior participação na receita de mercado, com 61,8% em 2024, impulsionado pela aquisição em grande escala em projetos de infraestrutura e industriais, onde grandes volumes e especificações personalizadas de tubos são normalmente gerenciados diretamente por meio de contratos entre fabricante e distribuidor.

Espera-se que o segmento de Vendas no Varejo apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado pela crescente demanda por tubos em reformas residenciais do tipo "faça você mesmo", pequenas construções e necessidades locais de encanamento. A expansão do comércio eletrônico e das lojas de materiais de construção está facilitando o acesso dos consumidores e pequenos empreiteiros a uma gama mais ampla de produtos de tubulação.

Qual região detém a maior participação no mercado de Pipes?

- A América do Norte dominou o mercado global de tubos, representando a maior participação na receita, com 32,89% em 2024, impulsionada principalmente pelo extenso desenvolvimento de infraestrutura, pela crescente substituição de dutos antigos e pela ampla adoção de materiais avançados para tubulações, como PEAD e PEX.

- A demanda da região é impulsionada por melhorias na gestão de água municipal, expansões de oleodutos e gasodutos e pela crescente popularidade de práticas de construção sustentáveis.

- O elevado investimento em cidades inteligentes, a renovação da antiga infraestrutura de tubagens e a ênfase na conservação da água também contribuem para a liderança da região no mercado global.

Análise do Mercado de Tubos nos EUA

O mercado de tubulações dos EUA dominou a participação na receita da América do Norte em 2024, impulsionado por investimentos em larga escala em projetos de construção residencial, comercial e industrial, bem como em infraestrutura de transporte de energia. Sistemas inteligentes de água, expansão da irrigação e projetos de gestão de águas pluviais também estão impulsionando a demanda. Além disso, a renovação de tubulações de abastecimento de água e esgoto deterioradas em áreas urbanas, juntamente com gastos em infraestrutura apoiados pelo governo, posiciona os EUA como um importante motor de crescimento do mercado regional.

Análise do Mercado de Tubos na Europa

Prevê-se que o mercado europeu de tubos apresente um forte crescimento durante o período de previsão, devido às rigorosas regulamentações ambientais, ao aumento da procura por materiais de tubulação ecológicos e à renovação da infraestrutura de serviços públicos obsoleta. A adoção de tubos de plástico para abastecimento de água, gestão de águas residuais e sistemas de climatização (HVAC) está em ascensão. As regulamentações da UE sobre emissões de carbono e eficiência energética estão a incentivar a utilização de sistemas de tubulação termicamente eficientes e recicláveis em diversos setores.

Análise do Mercado de Tubos no Reino Unido

O mercado de tubulações no Reino Unido está crescendo de forma constante, impulsionado por iniciativas de construção inteligente, projetos de revitalização urbana e maior foco em sistemas de controle de enchentes. O financiamento governamental para habitação e infraestrutura verde está aumentando a demanda por sistemas de tubulação duráveis e de baixa manutenção. A crescente popularidade da construção modular também está favorecendo o uso de tecnologias avançadas de tubulação.

Análise do Mercado de Tubos na Alemanha

O mercado de tubulações na Alemanha está se expandindo a um ritmo notável, impulsionado pela forte base industrial do país e pela ênfase em infraestrutura sustentável. O incentivo da Alemanha a edifícios energeticamente eficientes, à substituição de sistemas hidráulicos obsoletos e ao uso de materiais recicláveis posiciona o mercado para um crescimento constante a longo prazo. A demanda é especialmente forte em construções urbanas, sistemas de aquecimento distrital e instalações de dutos para energias renováveis.

Qual região apresenta o crescimento mais rápido no mercado de tubos?

Prevê-se que o mercado de tubos na região Ásia-Pacífico cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 12,33%, entre 2025 e 2032, impulsionado pela rápida urbanização, industrialização e aumento dos investimentos em desenvolvimento de infraestrutura em países como China, Índia e Sudeste Asiático. Iniciativas governamentais que promovem cidades inteligentes, projetos de saneamento e habitação acessível estão contribuindo significativamente para a demanda da região por sistemas de tubulação modernos. O grande volume de obras em andamento na região e sua consolidação como um polo global de fabricação de componentes para tubulações estão tornando os tubos mais acessíveis e economicamente viáveis para uma base de consumidores mais ampla.

Análise do Mercado de Tubos no Japão

O mercado de tubulações no Japão está crescendo de forma constante devido à ênfase do país na renovação urbana, na modernização da infraestrutura obsoleta e na integração tecnológica. As tubulações estão sendo cada vez mais utilizadas em redes inteligentes de água, sistemas hidráulicos residenciais e projetos de automação industrial. O foco do Japão em infraestrutura resiliente a desastres também contribui para a demanda por sistemas de tubulação de alto desempenho.

Análise do Mercado de Tubos na China

Em 2024, o mercado de tubos na China detinha a maior participação de receita na região Ásia-Pacífico, impulsionado por investimentos maciços em infraestrutura, expansão do desenvolvimento imobiliário e a crescente adoção de tecnologias inteligentes e sustentáveis. Os fabricantes locais oferecem soluções acessíveis e avançadas, tornando os tubos altamente acessíveis em projetos de construção urbanos e rurais. Campanhas nacionais como "China Bonita" e "Cidades Esponja" estão incentivando o uso de tubulações eficientes em sistemas de drenagem, esgoto e captação de água da chuva.

Quais são as principais empresas no mercado de tubos?

O setor de tubos é liderado principalmente por empresas consolidadas, incluindo:

- Aliaxis Group SA (Bélgica)

- Pipelife Austria GmbH & Co KG (Áustria)

- Sekisui Chemical Co., Ltd. (Japão)

- Wienerberger AG (Áustria)

- Plásticos Ferro, SLU (Espanha)

- Orbia (México)

- Sistemas avançados de drenagem (EUA)

- Supreme.Co.In. (Índia)

- Agru (Áustria)

- Companhia de Tubos do Noroeste (EUA)

- Grupo de Drenagem CPM (Reino Unido)

- Oleoduto Guotong Xinjiang Co., Ltd (China)

- Thompson Pipe Group (EUA)

- Finolex Industries Ltd. (Índia)

- Cemex SAB De CV (México)

- Companhia Amiantit da Arábia Saudita (Arábia Saudita)

- Forterra Inc. (EUA)

- Old Castle Precast Inc. (EUA)

- Produtos Tubulares Nucor (EUA)

Quais são os desenvolvimentos recentes no mercado global de tubos?

- Em maio de 2023, a Uponor Oyj anunciou sua decisão de adquirir os 44,7% restantes da participação de sua subsidiária Uponor Infra Oy do Grupo KWH, aumentando assim sua participação para 100%. Embora essa transação não impacte o faturamento ou os resultados operacionais da Uponor, espera-se que ela gere valor para os acionistas, melhorando o lucro por ação e sinalizando um maior controle sobre suas operações de infraestrutura.

- Em outubro de 2021, a TechnipFMC concluiu a aquisição da tecnologia da Magma Global, combinando os pontos fortes tecnológicos de ambas as empresas para desenvolver soluções inovadoras em tubos compostos para os setores de energia tradicionais e emergentes. Essa medida estratégica amplia o portfólio da TechnipFMC com sistemas avançados de tubos compostos, melhorando sua vantagem competitiva na infraestrutura de dutos de última geração.

- Em junho de 2021, a Advanced Drainage Systems, Inc. anunciou a aquisição da Jet Polymer Recycling, uma empresa privada de reciclagem com sede no sudeste dos EUA. Essa aquisição reforça o compromisso da ADS com a sustentabilidade e as práticas de economia circular, fortalecendo suas capacidades internas de reciclagem e expandindo sua infraestrutura de processamento de materiais.

- Em maio de 2021, a Magma Global entregou um dos primeiros tubos riser compostos de alta pressão do mundo para a HWCG em seu local de armazenamento na Costa do Golfo, marcando a conclusão de seu sistema Offset Flexible Riser (OFR). Este marco demonstra a capacidade da Magma de fornecer soluções de implantação rápida e alto desempenho para aplicações de emergência e em águas profundas.

- Em janeiro de 2021, a Baker Hughes lançou sua nova geração de tubos flexíveis compostos para uso em terra, com o objetivo de solucionar problemas relacionados à corrosão e aos altos custos de manutenção associados aos tubos de aço convencionais. A nova linha de produtos representa uma alternativa durável e com boa relação custo-benefício para aplicações industriais e em terra.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TUBOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE TUBOS

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 MERCADOS ABRANGIDOS

2.5 ÂMBITO GEOGRÁFICO

2,6 anos considerados para o estudo

2.7 METODOLOGIA DE PESQUISA

2.8 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.9 MODELAGEM MULTIVARIADA

2.1 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.11 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.12 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.13 MATRIZ DE DESAFIOS DE MERCADO DA DBMR

2.14 FONTES SECUNDÁRIAS

2.15 MERCADO GLOBAL DE TUBOS: PANORAMA DA PESQUISA

2.16 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 COBERTURA DE MATÉRIA-PRIMA

5.2 ANÁLISE DE PRODUÇÃO E CONSUMO

5.3 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

5.4 AVANÇO TECNOLÓGICO POR PARTE DOS FABRICANTES

5.5 AS CINCO FORÇAS DE PORTER

5.6 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.7 ANÁLISE PESTEL

5.8 COBERTURA DA REGULAMENTAÇÃO

5.9 GRADE DE MATRIZ 4P

5.1 GRADE DOS 3 Cs

6. ANÁLISE DA CADEIA DE SUPRIMENTOS

6.1 VISÃO GERAL

6.2 CENÁRIO DE CUSTOS LOGÍSTICOS

6.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

7 CENÁRIOS DE MUDANÇA CLIMÁTICA

7.1 PREOCUPAÇÕES AMBIENTAIS

7.2 RESPOSTA DA INDÚSTRIA

7.3 PAPEL DO GOVERNO

7.4 RECOMENDAÇÕES DO ANALISTA

8. PERSPECTIVA ESTRATÉGICA

8.1 ENTRADA NO MERCADO

8.2 MARKETING E DISTRIBUIÇÃO

8.3 FORMAÇÃO DE ALIANÇAS

8.4 LANÇAMENTOS DE NOVOS PRODUTOS

8.5 EXPANSÃO DA PRODUÇÃO

8.6 FUSÕES E AQUISIÇÕES

9 MERCADO GLOBAL DE TUBOS, POR MATERIAL, (2022-2031), (MILHÕES DE USD) (TONELADAS)

9.1 VISÃO GERAL

9.2 TUBOS METÁLICOS

9.2.1 TUBULAÇÃO DE MATERIAIS FERROSOS

9.2.1.1. TUBULAÇÃO DE MATERIAIS FERROSOS, POR TIPO

9.2.1.1.1. TUBO DE AÇO

9.2.1.1.1.1 TUBOS DE AÇO, POR TIPO

9.2.1.1.1.1.1. TUBOS DE AÇO CARBONO

9.2.1.1.1.1.2. TUBOS DE AÇO INOXIDÁVEL

9.2.1.1.1.1.3. TUBOS DE AÇO-LIGA

9.2.1.1.1.1.4. AÇO INOXIDÁVEL DUPLEX

9.2.1.1.1.1.5. TUBOS DE AÇO GALVANIZADO

9.2.1.1.2. TUBO DE FERRO

9.2.1.1.2.1 TUBO DE FERRO, POR TIPO

9.2.1.1.2.1.1. TUBOS DE FERRO FUNDIDO DÚCTIL

9.2.1.1.2.1.2. TUBOS DE FERRO FUNDIDO

9.2.2 TUBULAÇÃO DE MATERIAIS NÃO FERROSOS

9.2.2.1. TUBULAÇÃO DE MATERIAIS NÃO FERROSOS, POR TIPO

9.2.2.1.1. TUBOS DE LIGA DE ALUMÍNIO

9.2.2.1.2. TUBOS DE LIGA DE COBRE

9.2.2.1.3. TUBOS DE LIGA DE NÍQUEL

9.2.2.1.4. TUBOS DE LIGA DE TITÂNIO

9.2.2.1.5. TUBOS DE LIGA DE ZIRCÔNIO

9.3 TUBOS NÃO METÁLICOS

9.3.1 TUBOS NÃO METÁLICOS, POR TIPO

9.3.1.1. PLÁSTICOS

9.3.1.1.1. PLÁSTICOS, POR TIPO

9.3.1.1.1.1 CLORETO DE POLICINILA (PVC)

9.3.1.1.1.1.1. CLORETO DE POLICINILA (PVC), POR TIPO

9.3.1.1.1.1.2. POLICLORETO DE VINILA RÍGIDO (RPVC)

9.3.1.1.1.1.3. CLORETO DE POLIVINILA CLORADO (CPVC)

9.3.1.1.1.2 POLIETILENO (PE)

9.3.1.1.1.2.1. POLIETILENO (PE), POR TIPO

9.3.1.1.1.2.2. PEAD

A. PEAD, POR GRAU

I. PE 100

II. PE 80

III. PE63

IV. PE 40

V. PE 32

9.3.1.1.1.2.3. PERT (POLIETILENO DE RESISTÊNCIA A TEMPERATURAS ELEVADAS)

9.3.1.1.1.2.4. PEX (POLIETILENO RETICULADO)

9.3.1.1.1.2.5. PEBD

9.3.1.1.1.2.6. LLDPE

9.3.1.1.1.2.7. MDPE (POLIETILENO DE MÉDIA DENSIDADE)

9.3.1.1.1.3 POLIPROPILENO (PP)

9.3.1.1.1.4 TUBOS DE ACRILONITRILA BUTADIENO ESTIRENO (ABS)

9.3.1.2. CONCRETO

9.3.1.2.1. CONCRETO, POR TIPO

9.3.1.2.1.1 TUBOS CILÍNDRICOS DE CONCRETO PROTENDIDO

9.3.1.2.1.2 TUBOS DE CONCRETO ARMADO PROTENDIDO

9.3.1.2.1.3 TUBOS DE CONCRETO ARMADO

9.3.1.2.1.4 TUBOS DE CONCRETO REVESTIDOS COM BARRAS

9.3.1.2.1.5 OUTROS

9.3.1.3. OUTROS

10. MERCADO GLOBAL DE TUBOS, POR PROCESSO DE FABRICAÇÃO, (2022-2031), (MILHÕES DE USD)

10.1 VISÃO GERAL

10.2 FABRICAÇÃO DE TUBOS SEM COSTURA

10.3 FABRICAÇÃO DE TUBOS POR SOLDAGEM POR RESISTÊNCIA ELÉTRICA (ERW)

10.4 FABRICAÇÃO DE TUBOS POR SOLDAGEM A ARCO SUBMERSO (SAW)

10.5 FABRICAÇÃO DE TUBOS POR SOLDAGEM A ARCO SUBMERSO DUPLO (DSAW)

10.6 PROCESSO DE FABRICAÇÃO DE TUBOS SEM COSTURA E SOLDADOS

11 MERCADO GLOBAL DE TUBOS, POR CATEGORIA, (2022-2031), (MILHÕES DE USD)

11.1 VISÃO GERAL

11.2 TUBULAÇÕES DE PRESSÃO

11.3 TUBULAÇÕES SEM PRESSÃO

12 MERCADO GLOBAL DE TUBOS, POR TAMANHO, (2022-2031) (MILHÕES DE USD)

12.1 VISÃO GERAL

12,2 ATÉ 1/2''

12,3 1/2-1''

12,4 1-2''

12,5 2-5''

12,6 5-10''

12,7 10-20''

12,8 ACIMA DE 20''

13 MERCADO GLOBAL DE TUBOS DE POLIETILENO (PE), POR INDÚSTRIA, (2022-2031) (MILHÕES DE USD)

13.1 VISÃO GERAL

13.2 INFRAESTRUTURA HÍDRICA

13.2.1 INFRAESTRUTURA HÍDRICA, POR APLICAÇÃO

13.2.1.1. AGRICULTURA

13.2.1.1.1. AGRICULTURA, POR APLICAÇÃO

13.2.1.1.1.1 IRRIGAÇÃO POR INUNDAÇÃO

13.2.1.1.1.2 IRRIGAÇÃO POR ASPERSÃO

13.2.1.1.1.3 IRRIGAÇÃO POR GOTEJAMENTO

13.2.1.1.1.4 OUTROS

13.2.1.2. ESGOTO

13.2.1.2.1. ESGOTO, POR APLICAÇÃO

13.2.1.2.1.1 SISTEMA DE ESGOTO DOMÉSTICO

13.2.1.2.1.2 SISTEMA SANITÁRIO

13.2.1.2.1.3 INDÚSTRIA PETROQUÍMICA

13.2.1.2.1.4 INDÚSTRIA DE FERTILIZANTES

13.2.1.2.1.5 OUTROS

13.2.2 INFRAESTRUTURA HÍDRICA, POR MATERIAL

13.2.2.1. TUBOS METÁLICOS

13.2.2.2. TUBOS NÃO METÁLICOS

13.3 INFRAESTRUTURA DE PETRÓLEO E GÁS

13.3.1 PETRÓLEO E GÁS, POR APLICAÇÃO

13.3.1.1. OLEODUTOS PARA PRODUÇÃO DE PETRÓLEO

13.3.1.2. TUBULAÇÕES DE REFINARIA

13.3.1.3. MANUSEIO E ARMAZENAMENTO DE COMBUSTÍVEL

13.3.1.4. GNL (GÁS NATURAL LIQUEFEITO)

13.3.1.5. OUTROS

13.3.2 PETRÓLEO E GÁS, POR MATERIAL

13.3.2.1.1. TUBOS METÁLICOS

13.3.2.1.2. TUBULAÇÕES NÃO METÁLICAS

13.4 INFRAESTRUTURA INDUSTRIAL

13.4.1 INFRAESTRUTURA INDUSTRIAL, POR APLICAÇÃO

13.4.1.1. PRODUTOS QUÍMICOS

13.4.1.2. SAÚDE

13.4.1.3. MINERAÇÃO

13.4.1.4. PAPEL E CELULOSE

13.4.1.5. OUTROS

13.4.2 INFRAESTRUTURA INDUSTRIAL, POR MATERIAL

13.4.2.1. TUBOS METÁLICOS

13.4.2.2. TUBULAÇÕES NÃO METÁLICAS

13.5 INFRAESTRUTURA DE EDIFICAÇÃO

13.5.1 INFRAESTRUTURA DE CONSTRUÇÃO, POR APLICAÇÃO

13.5.1.1. HOSPITALIDADE (HOTÉIS E RESORTS)

13.5.1.2. PRÉDIO DO GOVERNO

13.5.1.3. EDIFÍCIO COMERCIAL

13.5.1.4. EDIFÍCIO RESIDENCIAL

13.5.1.5. OUTROS

13.5.2 INFRAESTRUTURA DE CONSTRUÇÃO, POR MATERIAL

13.5.2.1. TUBOS METÁLICOS

13.5.2.2. TUBULAÇÕES NÃO METÁLICAS

14 MERCADO GLOBAL DE TUBOS, POR CANAL DE DISTRIBUIÇÃO, (2022-2031) (MILHÕES DE USD)

14.1 VISÃO GERAL

14.2 VENDA DIRETA

14.3 VENDA NO VAREJO

15. MERCADO GLOBAL DE TUBOS, POR REGIÃO, (2022-2031), (MILHÕES DE USD)

15.1 MERCADO GLOBAL DE TUBOS (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.2 AMÉRICA DO NORTE

15.2.1 EUA

15.2.2 CANADÁ

15.2.3 MÉXICO

15.3 EUROPA

15.3.1 Reino Unido

15.3.2 ITÁLIA

15.3.3 FRANÇA

15.3.4 ESPANHA

15.3.5 RÚSSIA

15.3.6 SUÍÇA

15.3.7 TURQUIA

15.3.8 BÉLGICA

15.3.9 PAÍSES BAIXOS

15.3.10 RESTO DA EUROPA

15.4 ÁSIA-PACÍFICO

15.4.1 JAPÃO

15.4.2 CHINA

15.4.3 COREIA DO SUL

15.4.4 ÍNDIA

15.4.5 CINGAPURA

15.4.6 TAILÂNDIA

15.4.7 INDONÉSIA

15.4.8 MALÁSIA

15.4.9 FILIPINAS

15.4.10 AUSTRÁLIA E NOVA ZELÂNDIA

15.4.11 RESTO DA ÁSIA-PACÍFICO

15,5 AMÉRICA DO SUL

15.5.1 BRASIL

15.5.2 ARGENTINA

15.5.3 RESTO DA AMÉRICA DO SUL

15.6 ORIENTE MÉDIO E ÁFRICA

15.6.1 ÁFRICA DO SUL

15.6.2 EGITO

15.6.3 ARÁBIA SAUDITA

15.6.4 EMIRADOS ÁRABES UNIDOS

15.6.5 ISRAEL

15.6.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

16 MERCADO GLOBAL DE TUBOS, PANORAMA DAS EMPRESAS

16.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

16.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

16.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

16.5 FUSÕES E AQUISIÇÕES

16.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.7 EXPANSÕES

16.8 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

17 ANÁLISE SWOT E PESQUISA DE MERCADO DA DATA BRIDGE

18 MERCADO GLOBAL DE TUBOS - PERFIS DE EMPRESAS

18.1 FURUKAWA ELECTRIC CO., LTD

18.1.1 PERFIL DA EMPRESA

18.1.2 PORTFÓLIO DE PRODUTOS

18.1.3 ANÁLISE DE RECEITAS

18.1.4 ATUALIZAÇÕES RECENTES

18.2 OASIS EQUIPAMENTOS DE IRRIGAÇÃO CO.LTD.

18.2.1 PERFIL DA EMPRESA

18.2.2 PORTFÓLIO DE PRODUTOS

18.2.3 ANÁLISE DE RECEITAS

18.2.4 ATUALIZAÇÕES RECENTES

18.3 KOREA PETROCHEMICAL IND. CO., LTD.

18.3.1 PERFIL DA EMPRESA

18.3.2 PORTFÓLIO DE PRODUTOS

18.3.3 ANÁLISE DE RECEITAS

18.3.4 ATUALIZAÇÕES RECENTES

18.4 SHANGHAI METAL CORPORATION

18.4.1 PERFIL DA EMPRESA

18.4.2 PORTFÓLIO DE PRODUTOS

18.4.3 ANÁLISE DE RECEITAS

18.4.4 ATUALIZAÇÕES RECENTES

18.5 NEWAGE INDUSTRIES

18.5.1 PERFIL DA EMPRESA

18.5.2 PORTFÓLIO DE PRODUTOS

18.5.3 ANÁLISE DE RECEITAS

18.5.4 ATUALIZAÇÕES RECENTES

18.6 SISTEMAS DE DRENAGEM AVANÇADOS

18.6.1 PERFIL DA EMPRESA

18.6.2 PORTFÓLIO DE PRODUTOS

18.6.3 ANÁLISE DE RECEITAS

18.6.4 ATUALIZAÇÕES RECENTES

18.7 APL APOLLO TUBES LIMITED

18.7.1 PERFIL DA EMPRESA

18.7.2 PORTFÓLIO DE PRODUTOS

18.7.3 ANÁLISE DE RECEITAS

18.7.4 ATUALIZAÇÕES RECENTES

18.8 TUBOS ASTRAIS

18.8.1 PERFIL DA EMPRESA

18.8.2 PORTFÓLIO DE PRODUTOS

18.8.3 ANÁLISE DE RECEITAS

18.8.4 ATUALIZAÇÕES RECENTES

18.9 BLUE DIAMOND INDUSTRIES (GRUPO HEXATRONIC)

18.9.1 PERFIL DA EMPRESA

18.9.2 PORTFÓLIO DE PRODUTOS

18.9.3 ANÁLISE DE RECEITAS

18.9.4 ATUALIZAÇÕES RECENTES

18.1 CHEVRON PHILLIPS CHEMICAL COMPANY LLC

18.10.1 PERFIL DA EMPRESA

18.10.2 PORTFÓLIO DE PRODUTOS

18.10.3 ANÁLISE DE RECEITAS

18.10.4 ATUALIZAÇÕES RECENTES

18.11 LIÇÃO DA CHINA

18.11.1 PERFIL DA EMPRESA

18.11.2 PORTFÓLIO DE PRODUTOS

18.11.3 ANÁLISE DE RECEITAS

18.11.4 ATUALIZAÇÕES RECENTES

18.12 JAIN IRRIGATION SYSTEMS LTD.

18.12.1 PERFIL DA EMPRESA

18.12.2 PORTFÓLIO DE PRODUTOS

18.12.3 ANÁLISE DE RECEITAS

18.12.4 ATUALIZAÇÕES RECENTES

18.13 JM EAGLE, INC.

18.13.1 PERFIL DA EMPRESA

18.13.2 PORTFÓLIO DE PRODUTOS

18.13.3 ANÁLISE DE RECEITAS

18.13.4 ATUALIZAÇÕES RECENTES

18.14 LANE ENTERPRISES, INC.

18.14.1 PERFIL DA EMPRESA

18.14.2 PORTFÓLIO DE PRODUTOS

18.14.3 ANÁLISE DE RECEITAS

18.14.4 ATUALIZAÇÕES RECENTES

18.15 PRINSCO, INC

18.15.1 PERFIL DA EMPRESA

18.15.2 PORTFÓLIO DE PRODUTOS

18.15.3 ANÁLISE DE RECEITAS

18.15.4 ATUALIZAÇÕES RECENTES

18.16 SUPREME.CO.IN.

18.16.1 PERFIL DA EMPRESA

18.16.2 PORTFÓLIO DE PRODUTOS

18.16.3 ANÁLISE DE RECEITAS

18.16.4 ATUALIZAÇÕES RECENTES

18.17 UPONOR CORPORATION (PARTE DA ASKO CORPORATION)

18.17.1 PERFIL DA EMPRESA

18.17.2 PORTFÓLIO DE PRODUTOS

18.17.3 ANÁLISE DE RECEITAS

18.17.4 ATUALIZAÇÕES RECENTES

18.18 WL PLÁSTICOS (PARTE DA INEOS)

18.18.1 PERFIL DA EMPRESA

18.18.2 PORTFÓLIO DE PRODUTOS

18.18.3 ANÁLISE DE RECEITAS

18.18.4 ATUALIZAÇÕES RECENTES

18.19 WAVIN (PARTE DE ORBIA)

18.19.1 PERFIL DA EMPRESA

18.19.2 PORTFÓLIO DE PRODUTOS

18.19.3 ANÁLISE DE RECEITAS

18.19.4 ATUALIZAÇÕES RECENTES

18.2 NAN YA PLASTICS CORPORATION

18.20.1 PERFIL DA EMPRESA

18.20.2 PORTFÓLIO DE PRODUTOS

18.20.3 ANÁLISE DE RECEITAS

18.20.4 ATUALIZAÇÕES RECENTES

18.21 GRUPO JSW

18.21.1 PERFIL DA EMPRESA

18.21.2 PORTFÓLIO DE PRODUTOS

18.21.3 ANÁLISE DE RECEITAS

18.21.4 ATUALIZAÇÕES RECENTES

18.22 ARCELORMITTAL

18.22.1 PERFIL DA EMPRESA ISTW

18.22.2 PORTFÓLIO DE PRODUTOS

18.22.3 ANÁLISE DE RECEITAS

18.22.4 ATUALIZAÇÕES RECENTES

18.23 INDÚSTRIA DE TUBOS DE AÇO NA INDONÉSIA

18.23.1 PERFIL DA EMPRESA

18.23.2 PORTFÓLIO DE PRODUTOS

18.23.3 ANÁLISE DE RECEITAS

18.23.4 ATUALIZAÇÕES RECENTES

18.24 TUBO DE AÇO NIPPON DA INDONÉSIA

18.24.1 PERFIL DA EMPRESA

18.24.2 PORTFÓLIO DE PRODUTOS

18.24.3 ANÁLISE DE RECEITAS

18.24.4 ATUALIZAÇÕES RECENTES

18,25 TUBO DE AÇO ARAYA INDONÉSIA

18.25.1 PERFIL DA EMPRESA

18.25.2 PORTFÓLIO DE PRODUTOS

18.25.3 ANÁLISE DE RECEITAS

18.25.4 ATUALIZAÇÕES RECENTES

18.26 KARINDO ABADI MAKMUR

18.26.1 PERFIL DA EMPRESA

18.26.2 PORTFÓLIO DE PRODUTOS

18.26.3 ANÁLISE DE RECEITAS

18.26.4 ATUALIZAÇÕES RECENTES

18.27 ESC AÇO INDONÉSIA

18.27.1 PERFIL DA EMPRESA

18.27.2 PORTFÓLIO DE PRODUTOS

18.27.3 ANÁLISE DE RECEITAS

18.27.4 ATUALIZAÇÕES RECENTES

18.28 JINDAL INOXIDÁVEL

18.28.1 PERFIL DA EMPRESA

18.28.2 PORTFÓLIO DE PRODUTOS

18.28.3 ANÁLISE DE RECEITAS

18.28.4 ATUALIZAÇÕES RECENTES

18,29 TATA STEEL

18.29.1 PERFIL DA EMPRESA

18.29.2 PORTFÓLIO DE PRODUTOS

18.29.3 ANÁLISE DE RECEITAS

18.29.4 ATUALIZAÇÕES RECENTES

18.3 TUBO DE AÇO SEM COSTURA

18.30.1 PERFIL DA EMPRESA

18.30.2 PORTFÓLIO DE PRODUTOS

18.30.3 ANÁLISE DE RECEITAS

18.30.4 ATUALIZAÇÕES RECENTES

18.31 BAKRIE INDÚSTRIAS DE TUBOS

18.31.1 PERFIL DA EMPRESA

18.31.2 PORTFÓLIO DE PRODUTOS

18.31.3 ANÁLISE DE RECEITAS

18.31.4 ATUALIZAÇÕES RECENTES

18.32 NAVNIDHI FERROMET PVT. LTDA

18.32.1 PERFIL DA EMPRESA

18.32.2 PORTFÓLIO DE PRODUTOS

18.32.3 ANÁLISE DE RECEITAS

18.32.4 ATUALIZAÇÕES RECENTES

18.33 FINOLEX INDUSTRIES LTDA.

18.33.1 PERFIL DA EMPRESA

18.33.2 PORTFÓLIO DE PRODUTOS

18.33.3 ANÁLISE DE RECEITAS

18.33.4 ATUALIZAÇÕES RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

19 RELATÓRIOS RELACIONADOS

20 QUESTIONÁRIO

21 CONCLUSÃO

22 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.