Global Platform As A Service Paas Health Cloud Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

22.47 Billion

USD

163.96 Billion

2025

2033

USD

22.47 Billion

USD

163.96 Billion

2025

2033

| 2026 –2033 | |

| USD 22.47 Billion | |

| USD 163.96 Billion | |

| % | |

|

Segmentação do mercado global de nuvem para saúde como serviço (PaaS), por produto (soluções para provedores de saúde e soluções para operadoras de planos de saúde), componente (serviços e software), modelo de implantação (nuvem privada, nuvem híbrida e nuvem pública), modelo de precificação (modelo de pagamento conforme o uso e modelo de precificação pontual), usuário final (hospitais, farmácias, centros de diagnóstico e imagem, centros ambulatoriais, operadoras de planos de saúde privadas e públicas) - Tendências e previsões do setor até 2033

Tamanho do mercado de nuvem de saúde como plataforma de serviço (PaaS)

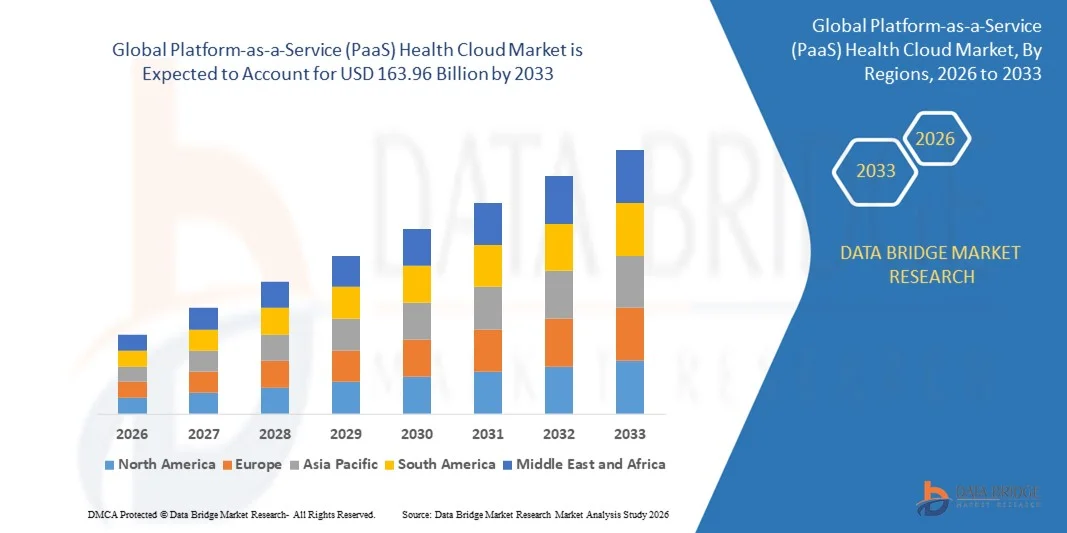

- O mercado global de nuvem para saúde no modelo plataforma como serviço (PaaS) foi avaliado em US$ 22,47 bilhões em 2025 e deverá atingir US$ 163,96 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 28,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de soluções de saúde baseadas em nuvem, pela demanda cada vez maior por gerenciamento seguro de dados e pela necessidade de infraestrutura de TI escalável e com boa relação custo-benefício em hospitais e clínicas.

- A crescente integração de tecnologias avançadas, como IA, IoT e análise de big data, em plataformas de saúde está impulsionando ainda mais a demanda por soluções de nuvem PaaS para saúde.

Análise de mercado de nuvem de saúde como plataforma de serviço (PaaS)

- O mercado está testemunhando rápidos avanços tecnológicos, incluindo maior interoperabilidade, integrações baseadas em API e recursos de análise em tempo real, melhorando os resultados na área da saúde e a eficiência operacional.

- O aumento das iniciativas e regulamentações governamentais que promovem a transformação digital da saúde e o armazenamento seguro de dados está impulsionando ainda mais a expansão do mercado de nuvem PaaS para saúde.

- A América do Norte dominou o mercado global de PaaS em nuvem para saúde, com a maior participação na receita em 2025, impulsionada pela crescente adoção de plataformas baseadas em nuvem por hospitais, clínicas e centros de diagnóstico.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de nuvem para saúde no modelo plataforma como serviço (PaaS) , impulsionada pela rápida urbanização, expansão da infraestrutura de saúde, crescente demanda por telemedicina e maior adoção de soluções de TI para saúde baseadas em nuvem.

- O segmento de Soluções para Prestadores de Serviços de Saúde detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente adoção de plataformas em nuvem por hospitais, clínicas e centros de diagnóstico para otimizar o gerenciamento de dados de pacientes, serviços de telemedicina e análises. Essas soluções oferecem maior eficiência operacional, armazenamento seguro e interoperabilidade perfeita com os sistemas de TI de saúde existentes, tornando-as altamente atraentes para os prestadores de serviços de saúde.

Escopo do relatório e segmentação do mercado de nuvem de saúde como serviço (PaaS)

|

Atributos |

Plataforma como Serviço (PaaS) para Nuvem de Saúde: Principais Insights de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de nuvem para saúde no modelo Plataforma como Serviço (PaaS)

Ascensão das soluções de saúde baseadas na nuvem

- A crescente adoção de plataformas de saúde baseadas em nuvem está transformando o cenário da TI em saúde, permitindo o acesso, armazenamento e compartilhamento de dados em tempo real entre instituições médicas. A escalabilidade e a flexibilidade das soluções PaaS permitem que os provedores de saúde gerenciem grandes volumes de pacientes com eficiência, mantendo a segurança e a conformidade dos dados. As plataformas baseadas em nuvem também oferecem suporte a análises avançadas e insights orientados por IA, facilitando uma melhor tomada de decisões clínicas e um atendimento personalizado ao paciente.

- A alta demanda por sistemas de saúde interoperáveis e acessíveis remotamente está acelerando a adoção de plataformas de nuvem PaaS para saúde. Essas soluções são particularmente eficazes na integração de registros eletrônicos de saúde (EHRs), aplicativos de telemedicina e aplicativos de saúde móvel, garantindo a continuidade do atendimento. Além disso, as plataformas permitem a colaboração entre hospitais, laboratórios e centros de diagnóstico, aumentando a eficiência do fluxo de trabalho e reduzindo redundâncias.

- A relação custo-benefício e a facilidade de implementação das modernas plataformas PaaS as tornam atraentes para hospitais, clínicas e centros de diagnóstico. Os provedores se beneficiam da redução das despesas com infraestrutura de TI e da implementação mais rápida de software, o que leva a uma maior eficiência operacional. Além disso, o modelo de pagamento conforme o uso do PaaS reduz o investimento inicial, tornando a adoção da tecnologia viável mesmo para provedores de saúde de médio porte.

- Por exemplo, em 2023, diversas redes de saúde nos EUA relataram melhorias no engajamento do paciente e fluxo de trabalho otimizado após a implementação de plataformas de nuvem PaaS para saúde que integravam telemedicina, análise de dados e gestão de prontuários eletrônicos. A integração possibilitou o monitoramento remoto em tempo real, reduziu a carga de trabalho administrativa e melhorou o acompanhamento do paciente. Essas implementações também aceleraram as iniciativas de transformação digital dos hospitais, apoiando um crescimento escalável.

- Embora a adoção de plataformas PaaS na nuvem para saúde esteja acelerando a transformação digital da área da saúde, seu impacto depende da inovação contínua, da conformidade regulatória e do treinamento do usuário. Os fornecedores devem se concentrar em plataformas seguras, escaláveis e personalizáveis para aproveitar ao máximo essa demanda crescente. Além disso, atualizações contínuas de recursos, integrações de API e suporte multilíngue são vitais para manter a competitividade e expandir o alcance de mercado globalmente.

Dinâmica do mercado de nuvem de saúde como plataforma de serviço (PaaS)

Motorista

Adoção crescente de soluções de saúde digital e telemedicina

- A rápida adoção de tecnologias de saúde digital está impulsionando os provedores de serviços de saúde a implementarem plataformas em nuvem PaaS como uma solução centralizada para gerenciar dados de pacientes, serviços de telemedicina e diagnósticos baseados em inteligência artificial. As plataformas em nuvem garantem acesso mais rápido, seguro e escalável a aplicativos de saúde. Elas também permitem a integração com dispositivos vestíveis e ferramentas de monitoramento habilitadas para IoT, expandindo as capacidades de atendimento remoto ao paciente.

- Hospitais e clínicas estão cada vez mais conscientes dos benefícios operacionais e clínicos oferecidos por plataformas baseadas em nuvem, incluindo redução do tempo de inatividade, acessibilidade remota e análises integradas para melhores resultados para os pacientes. Essa conscientização está impulsionando a implementação rotineira em instituições de saúde em todo o mundo. Além disso, as análises preditivas fornecidas por essas plataformas ajudam a otimizar a alocação de recursos, reduzir o tempo de espera dos pacientes e melhorar a eficiência operacional geral.

- Iniciativas governamentais e políticas de saúde que promovem a digitalização, a interoperabilidade de dados e a prestação de cuidados remotos estão impulsionando ainda mais o crescimento do mercado. Incentivos para a adoção da telessaúde e investimentos em infraestrutura em nuvem estimulam a implementação generalizada de soluções PaaS. Programas nacionais de saúde e iniciativas de hospitais inteligentes também criam um ambiente favorável à adoção da nuvem, principalmente em economias emergentes com infraestrutura de saúde em expansão.

- Por exemplo, em 2022, a União Europeia lançou um programa de saúde digital que apoia a adoção segura da nuvem nos Estados-Membros, impulsionando a procura por plataformas de nuvem PaaS para a saúde em hospitais e instituições de investigação. O programa facilitou a integração mais rápida de sistemas de registo eletrónico de saúde (EHR), a interoperabilidade entre instituições e a conformidade com as normas de proteção de dados da UE. Também incentivou parcerias público-privadas no desenvolvimento de soluções de saúde baseadas na nuvem.

- Embora a adoção digital esteja em ascensão, garantir a conformidade, a interoperabilidade e a segurança robusta continua sendo essencial para sustentar o crescimento do mercado e a adoção a longo prazo de soluções de nuvem PaaS para saúde. O monitoramento contínuo de ameaças à segurança cibernética, as atualizações de software em tempo hábil e a integração com os padrões nacionais de TI para saúde são cruciais para manter a confiança dos profissionais de saúde e proteger as informações dos pacientes.

Restrição/Desafio

Altos custos de implementação e preocupações com a privacidade dos dados

- O investimento inicial exigido para plataformas de nuvem PaaS em saúde, incluindo taxas de assinatura, integração com sistemas legados e treinamento de pessoal, pode limitar a adoção, principalmente entre pequenas clínicas e hospitais com poucos recursos. Restrições orçamentárias frequentemente retardam a implementação, apesar dos benefícios a longo prazo. Além disso, os altos custos de módulos especializados, como análises de IA ou ferramentas de gestão da saúde populacional, podem impedir que instituições menores os adotem em larga escala.

- Muitos profissionais de saúde e equipes de TI carecem de experiência em infraestrutura de nuvem, o que pode levar a desafios de implementação, configurações incorretas do sistema ou subutilização. Treinamento e suporte técnico são essenciais para maximizar a eficiência da plataforma. A falta de pessoal qualificado também pode resultar em atrasos na implementação, fluxos de trabalho ineficientes e subutilização dos recursos da plataforma, reduzindo o retorno sobre o investimento (ROI) para as organizações de saúde.

- Preocupações com a privacidade, segurança e conformidade regulatória dos dados continuam sendo um obstáculo fundamental para a adoção da nuvem. Informações sensíveis de pacientes devem estar em conformidade com a HIPAA, GDPR e outras regulamentações regionais de saúde, o que complica as implantações em larga escala. Ameaças à segurança cibernética, potenciais violações de dados e ataques de ransomware aumentam ainda mais a hesitação das instituições em migrar totalmente para plataformas em nuvem sem medidas robustas de proteção.

- Por exemplo, em 2023, pesquisas realizadas na região Ásia-Pacífico revelaram que mais de 55% dos pequenos hospitais adiaram a adoção da nuvem devido a preocupações com a proteção de dados, conformidade e custo da infraestrutura segura. Muitas instituições optaram por modelos híbridos em vez da migração completa para a nuvem para mitigar riscos, o que retardou as tendências de adoção em larga escala, apesar dos reconhecidos benefícios operacionais.

- Embora a tecnologia PaaS continue a evoluir com recursos de segurança aprimorados e integração mais fácil, é crucial abordar os desafios de custo de implementação, privacidade e conformidade. As partes interessadas devem se concentrar em soluções de nuvem robustas, seguras e fáceis de usar para desbloquear o potencial de longo prazo do mercado de nuvem PaaS para saúde. O investimento contínuo em cibersegurança, treinamento de pessoal e ferramentas de conformidade regulatória impulsionará a confiança e a adoção tanto em mercados desenvolvidos quanto emergentes.

Escopo do mercado de nuvem de saúde como plataforma de serviço (PaaS)

O mercado global de nuvem de saúde na modalidade plataforma como serviço (PaaS) é segmentado em cinco segmentos principais com base em produto, componente, modelo de implantação, modelo de preços e usuário final.

- Por produto

Com base no produto, o mercado de PaaS em nuvem para saúde é segmentado em Soluções para Prestadores de Serviços de Saúde e Soluções para Operadoras de Planos de Saúde. O segmento de Soluções para Prestadores de Serviços de Saúde detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente adoção de plataformas em nuvem por hospitais, clínicas e centros de diagnóstico para otimizar o gerenciamento de dados de pacientes, serviços de telemedicina e análises. Essas soluções oferecem maior eficiência operacional, armazenamento seguro e interoperabilidade perfeita com os sistemas de TI de saúde existentes, tornando-as altamente atraentes para os prestadores de serviços de saúde.

O segmento de Soluções para Operadoras de Planos de Saúde deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela necessidade de seguradoras e agências de saúde pública utilizarem plataformas em nuvem para processamento de sinistros, gestão da saúde populacional e análise de dados. As soluções para operadoras de planos de saúde permitem uma melhor tomada de decisão, avaliação de riscos e conformidade regulatória, fomentando uma rápida adoção por parte de operadoras de planos de saúde privados e públicos.

- Por componente

Com base nos componentes, o mercado é segmentado em Serviços e Software. O segmento de Software detinha a maior participação na receita de mercado em 2025, impulsionado por seu papel crucial na integração de registros eletrônicos de saúde (EHRs), aplicativos de telessaúde e análises baseadas em IA em um ecossistema de nuvem centralizado.

Prevê-se que o setor de serviços apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente necessidade de suporte especializado na implementação, personalização e otimização de sistemas, a fim de garantir operações tranquilas e conformidade regulatória.

- Por modelo de implantação

Com base no modelo de implantação, o mercado é segmentado em Nuvem Privada, Nuvem Híbrida e Nuvem Pública. O segmento de Nuvem Privada dominou em 2025 devido às rigorosas regulamentações de privacidade e segurança de dados, particularmente na América do Norte e na Europa, onde informações sensíveis de pacientes devem estar em conformidade com os padrões HIPAA e GDPR.

Prevê-se que os segmentos de Nuvem Híbrida e Nuvem Pública apresentem o crescimento mais rápido entre 2026 e 2033, impulsionados pela sua flexibilidade, escalabilidade e relação custo-benefício para gerenciar grandes conjuntos de dados, dar suporte à colaboração entre múltiplas instituições e viabilizar serviços de saúde remotos.

- Por modelo de precificação

Com base no modelo de precificação, o mercado é segmentado em Modelo de Precificação por Uso e Modelo de Precificação Pontual. O segmento de Precificação por Uso detinha a maior participação de mercado em 2025, impulsionado por sua relação custo-benefício e pela capacidade de permitir que os provedores de serviços de saúde paguem com base no uso real, sem grandes investimentos iniciais.

Espera-se que o modelo de precificação spot apresente o crescimento mais rápido entre 2026 e 2033, particularmente entre grandes redes de saúde e instituições de pesquisa que necessitam de recursos computacionais escaláveis para cargas de trabalho variáveis e aplicações de análise avançada.

• Pelo usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Farmácias, Centros de Diagnóstico e Imagem, Centros Ambulatoriais, Operadoras de Planos de Saúde Privadas e Operadoras de Planos de Saúde Públicas. O segmento de Hospitais dominou em 2025, impulsionado pela crescente necessidade de centralizar dados de pacientes, aumentar a eficiência operacional e integrar soluções de telessaúde e análise de dados.

Prevê-se que os centros ambulatoriais e as operadoras de planos de saúde privados apresentem o crescimento mais rápido entre 2026 e 2033, impulsionados pela crescente adoção de serviços de atendimento ambulatorial, telemedicina e plataformas de análise de dados que permitem uma melhor gestão de riscos, otimização de custos e melhores resultados para os pacientes.

Análise Regional do Mercado de Nuvem de Saúde como Serviço (PaaS)

- A América do Norte dominou o mercado global de PaaS em nuvem para saúde, com a maior participação na receita em 2025, impulsionada pela crescente adoção de plataformas baseadas em nuvem por hospitais, clínicas e centros de diagnóstico.

- Os provedores da região valorizam muito a eficiência, a escalabilidade e a interoperabilidade oferecidas pelas soluções PaaS, que permitem o gerenciamento seguro de registros eletrônicos de saúde, serviços de telemedicina e aplicativos de análise.

- Essa ampla adoção é ainda mais impulsionada pela infraestrutura de TI avançada, pela alta digitalização da área da saúde e pelos incentivos governamentais que promovem soluções de saúde em nuvem, estabelecendo as plataformas PaaS como a escolha preferencial para instituições de saúde.

Análise do mercado de nuvem de saúde PaaS nos EUA

O mercado de nuvem PaaS para saúde nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de soluções de saúde digital, serviços de telemedicina e análises baseadas em IA. Os provedores de serviços de saúde estão priorizando cada vez mais plataformas em nuvem para otimizar o gerenciamento de dados, melhorar o engajamento do paciente e aumentar a eficiência operacional. A crescente tendência de atendimento remoto, combinada com o suporte regulatório para a adoção de nuvem em conformidade com a HIPAA, impulsiona ainda mais o crescimento do mercado. Além disso, a integração de soluções em nuvem com sistemas de informação hospitalar, aplicativos de saúde móvel e plataformas de telessaúde está contribuindo significativamente para a expansão do mercado americano.

Análise do mercado europeu de nuvem PaaS para saúde

O mercado europeu de nuvem PaaS para saúde deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por regulamentações rigorosas de privacidade de dados, crescentes iniciativas governamentais para saúde digital e demanda cada vez maior por telemedicina e plataformas de saúde interoperáveis. A região está vivenciando uma adoção significativa em hospitais, centros de diagnóstico e instituições de pesquisa, com plataformas em nuvem contribuindo para a melhoria da eficiência do fluxo de trabalho, segurança de dados e resultados para os pacientes. Os provedores de saúde europeus também estão utilizando cada vez mais soluções em nuvem para análises baseadas em IA, gestão da saúde populacional e monitoramento remoto de pacientes.

Análise do mercado de nuvem de saúde PaaS no Reino Unido

O mercado de nuvem PaaS para saúde no Reino Unido deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por iniciativas governamentais de saúde digital e pela crescente demanda por plataformas em nuvem entre os provedores de serviços de saúde. A adoção da nuvem está sendo acelerada pela necessidade de sistemas integrados de gestão de pacientes, serviços de telemedicina e processamento eficiente de sinistros. A robusta infraestrutura de TI para saúde do país, aliada ao alto nível de conhecimento em nuvem entre os profissionais da área médica, favorece a ampla implementação de soluções PaaS, aprimorando a prestação de serviços e a eficiência operacional.

Análise do mercado de nuvem PaaS para saúde na Alemanha

O mercado alemão de PaaS em nuvem para saúde deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente conscientização sobre saúde digital, infraestrutura de TI hospitalar avançada e demanda cada vez maior por plataformas em nuvem seguras e em conformidade com as regulamentações. Os provedores de saúde na Alemanha estão integrando soluções em nuvem para gerenciamento de dados de pacientes, telemedicina e diagnósticos baseados em IA, melhorando a eficiência do fluxo de trabalho e reduzindo custos operacionais. A ênfase em inovação, a conformidade com o GDPR e a crescente adoção de tecnologias inteligentes para a saúde também contribuem para o crescimento do mercado no país.

Análise do Mercado de Nuvem PaaS para Saúde na Ásia-Pacífico

O mercado de nuvem PaaS para saúde na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela rápida digitalização da saúde, iniciativas governamentais de apoio à adoção da nuvem e o aumento dos serviços de telemedicina e saúde digital em países como China, Japão e Índia. A crescente demanda por soluções em nuvem econômicas, escaláveis e interoperáveis está incentivando hospitais, clínicas e centros de diagnóstico a adotarem plataformas PaaS. Além disso, o aumento da penetração de smartphones, a maior conscientização sobre saúde digital e a expansão da infraestrutura de saúde estão contribuindo para o crescimento do mercado na região.

Análise do mercado de nuvem PaaS para saúde no Japão

O mercado japonês de PaaS (plataforma como Serviço) em nuvem para saúde deverá apresentar um crescimento acelerado entre 2026 e 2033, impulsionado pelo cenário avançado de TI na área da saúde no país, pela alta adoção de soluções de saúde digital e pela demanda por plataformas de nuvem integradas. Os provedores de serviços de saúde estão utilizando soluções PaaS para otimizar o gerenciamento de pacientes, a telemedicina e a análise de dados na área da saúde. Além disso, o envelhecimento da população japonesa está impulsionando a necessidade de serviços de saúde remotos e escaláveis, o que estimula ainda mais a adoção de plataformas em nuvem em instituições de saúde públicas e privadas.

Análise do mercado de nuvem PaaS para saúde na China

O mercado de nuvem PaaS para saúde na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido à rápida transformação digital na área da saúde, às iniciativas governamentais que promovem a telessaúde e a infraestrutura em nuvem, e à crescente demanda por soluções de TI escaláveis para o setor. Hospitais, clínicas e centros de diagnóstico estão adotando cada vez mais plataformas em nuvem para gerenciamento de dados de pacientes, análises e atendimento remoto. O surgimento de provedores de soluções em nuvem nacionais e a expansão das capacidades de TI na área da saúde são fatores-chave que impulsionam o crescimento do mercado de nuvem PaaS para saúde na China.

Participação de mercado da Plataforma como Serviço (PaaS) na Nuvem para Saúde

O setor de nuvem para saúde baseado em Plataforma como Serviço (PaaS) é liderado principalmente por empresas consolidadas, incluindo:

- IBM Corporation (EUA)

- Koninklijke Philips NV (Holanda)

- athenahealth, Inc. (EUA)

- CareCloud Corporation (EUA)

- Siemens Healthcare GmbH (Alemanha)

- eClinicalWorks (EUA)

- Allscripts Healthcare, LLC (EUA)

- NTT DATA, Inc. (Japão)

- Sectra AB (Suécia)

- COMPANHIA ELÉTRICA GERAL (EUA)

- NXGN Management, LLC (EUA)

- Empresa de Tecnologia DXC (EUA)

- INFINITT América do Norte Inc. (EUA)

- Hyland Software, Inc. (EUA)

- Grupo de Empresas Orion Health (Nova Zelândia)

- FUJIFILM Holdings America Corporation (EUA)

- VEPRO AG (Alemanha)

- Dell Inc. (EUA)

- ENSOFTEK INC. (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.