Global Polyethylene Terephthalate Pet Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

85.90 Billion

USD

126.91 Billion

2025

2033

USD

85.90 Billion

USD

126.91 Billion

2025

2033

| 2026 –2033 | |

| USD 85.90 Billion | |

| USD 126.91 Billion | |

| % | |

|

Segmentação do mercado global de embalagens de tereftalato de polietileno (PET), por tipo de embalagem (garrafas e frascos, sacos e embalagens flexíveis, bandejas e tampas/fechos), forma (PET amorfo e PET cristalino), tecnologia de enchimento (enchimento a quente, enchimento a frio, enchimento asséptico e outros), tipo de embalagem (embalagens flexíveis e embalagens rígidas), setor de uso final (alimentos e bebidas, farmacêutico, cuidados pessoais e cosméticos e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de embalagens de tereftalato de polietileno (PET)

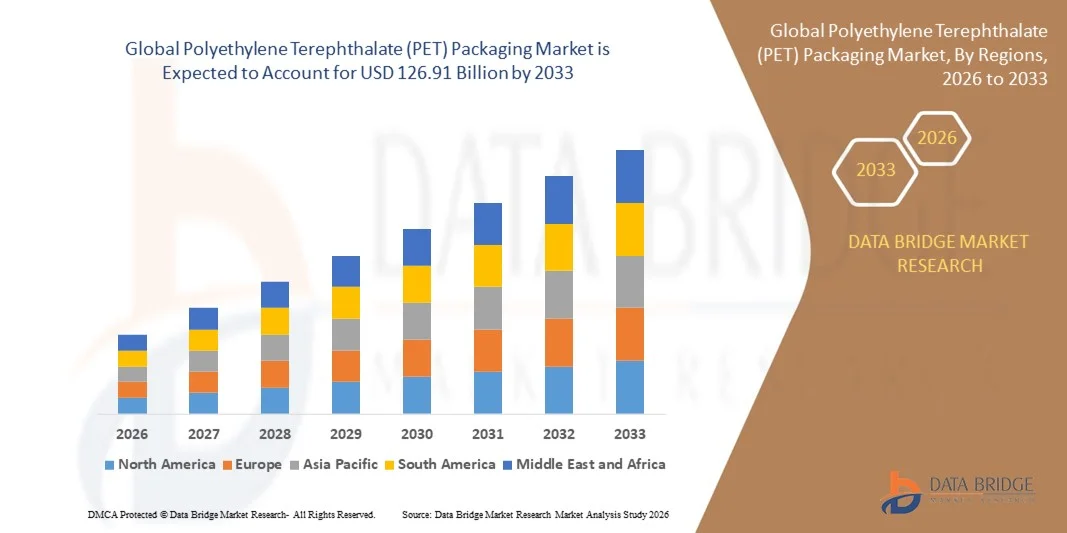

- O mercado global de embalagens de tereftalato de polietileno (PET) foi avaliado em US$ 85,90 bilhões em 2025 e deverá atingir US$ 126,91 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por materiais de embalagem sustentáveis e leves nos setores de alimentos e bebidas, cuidados pessoais e farmacêutico.

- A crescente adoção de soluções de embalagens PET recicláveis e reutilizáveis, impulsionada por regulamentações ambientais e pela preferência do consumidor por produtos ecológicos, está impulsionando ainda mais a expansão do mercado.

Análise do mercado de embalagens de tereftalato de polietileno (PET)

- O mercado de embalagens PET está testemunhando um crescimento robusto devido às suas propriedades superiores, como durabilidade, resistência química e versatilidade em diversos setores de uso final.

- A crescente demanda por bebidas embaladas, aliada à expansão do comércio eletrônico e à urbanização, está fortalecendo ainda mais a adoção de embalagens PET nos mercados globais.

- A América do Norte dominou o mercado de embalagens de tereftalato de polietileno (PET) com a maior participação de receita, de 37,92% em 2025, impulsionada pelo uso extensivo de garrafas PET nos setores de bebidas e alimentos e pelas crescentes iniciativas de sustentabilidade em toda a região.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de embalagens de tereftalato de polietileno (PET) , impulsionada pelo aumento da renda disponível, pela crescente preferência dos consumidores por formatos de embalagem mais convenientes e por iniciativas governamentais que promovem práticas de embalagem sustentáveis.

- O segmento de garrafas e frascos detinha a maior participação na receita de mercado em 2025, impulsionado pelo seu uso extensivo nas indústrias de bebidas, alimentos e farmacêutica, devido à sua durabilidade, transparência e leveza. A capacidade das garrafas e frascos PET de preservar o frescor do produto e resistir a quebras os torna uma solução de embalagem preferida em mercados globais.

Escopo do relatório e segmentação do mercado de embalagens de tereftalato de polietileno (PET)

|

Atributos |

Embalagens de Polietileno Tereftalato (PET): Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de embalagens de tereftalato de polietileno (PET)

Adoção crescente de PET reciclado (rPET) em soluções de embalagem

- A crescente ênfase na sustentabilidade está impulsionando a adoção generalizada do polietileno tereftalato reciclado (rPET) em diversos setores, como alimentos e bebidas, cosméticos e farmacêutico. As marcas estão priorizando materiais ecológicos para atingir metas corporativas de sustentabilidade e se alinhar às regulamentações globais sobre a redução do desperdício de plástico. Essa tendência está fomentando uma abordagem de economia circular, reduzindo o impacto ambiental e aumentando a capacidade de produção de rPET em todo o mundo, à medida que as empresas se concentram em fechar o ciclo do material.

- Iniciativas governamentais que promovem a reciclagem de plásticos e programas de responsabilidade estendida do produtor (REP) estão acelerando a transição para o uso do rPET. Os fabricantes estão investindo em tecnologias avançadas de reciclagem, como a despolimerização química, para melhorar a qualidade e a transparência do PET reciclado, tornando-o adequado para aplicações de alta qualidade. Essas iniciativas são apoiadas por colaborações internacionais e reformas políticas destinadas a minimizar a dependência de aterros sanitários e melhorar a eficiência da reciclagem em todos os mercados.

- A relação custo-benefício e o desempenho comparável do rPET em relação ao PET virgem estão motivando os fabricantes de embalagens a incorporarem maior conteúdo reciclado em garrafas, recipientes e filmes. Isso não só reduz a pegada de carbono, como também fortalece a reputação da marca entre os consumidores ambientalmente conscientes. A transição para embalagens circulares também ajuda as empresas a atingirem suas metas de neutralidade de carbono e a se alinharem com as certificações globais de sustentabilidade e os padrões de rotulagem ecológica.

- Por exemplo, em 2024, diversas empresas de bebidas na Europa anunciaram o lançamento de garrafas 100% rPET para atender às regulamentações de embalagens da UE e às metas de sustentabilidade. Essas iniciativas estão estabelecendo novos padrões para práticas de embalagem responsáveis e incentivando a adoção semelhante em mercados em desenvolvimento. A rápida expansão das instalações de produção de rPET, especialmente na Ásia-Pacífico e na América do Norte, deverá suprir as lacunas de oferta e atender à crescente demanda do setor.

- Embora a adoção do rPET continue ganhando impulso, garantir um fornecimento consistente de material reciclado de alta qualidade permanece um desafio. O fortalecimento dos sistemas de coleta de resíduos e a melhoria da infraestrutura de reciclagem serão fundamentais para ampliar essa tendência sustentável globalmente. A colaboração entre governos, produtores e recicladores é crucial para a criação de um ecossistema de ciclo fechado que minimize o desperdício e apoie a sustentabilidade do material a longo prazo.

Dinâmica do mercado de embalagens de tereftalato de polietileno (PET)

Motorista

Crescente demanda por materiais de embalagem leves e duráveis.

- A crescente necessidade de soluções de embalagem leves, econômicas e duráveis está impulsionando a demanda por materiais PET em diversos setores de uso final. As embalagens de PET oferecem uma relação resistência/peso superior, excelente transparência e resistência química, tornando-as uma escolha ideal para bebidas, produtos de higiene pessoal e farmacêuticos. A capacidade do PET de manter a integridade do produto, minimizando o uso de material, contribui significativamente para sistemas de embalagem sustentáveis e eficientes.

- Os fabricantes estão adotando cada vez mais o PET devido à sua reciclabilidade e capacidade de reduzir os custos de transporte. A leveza do material permite reduções significativas nas despesas logísticas e nas emissões de carbono, alinhando-se à tendência global em direção a embalagens sustentáveis. A adaptabilidade do PET a diferentes formatos de embalagem aumenta ainda mais seu apelo, promovendo a eficiência de custos e a otimização do desempenho tanto para aplicações em embalagens rígidas quanto flexíveis.

- Os avanços tecnológicos no processamento de PET, como técnicas aprimoradas de moldagem por sopro e estiramento e revestimento de barreira, estão melhorando ainda mais o desempenho e prolongando a vida útil do produto. Esses desenvolvimentos estão ampliando a aplicabilidade do PET em setores que exigem conservação de alta qualidade, como laticínios, bebidas e produtos farmacêuticos. Investimentos contínuos em P&D também estão impulsionando inovações em PET de base biológica, o que pode reduzir ainda mais os impactos ambientais e expandir o potencial de mercado.

- Por exemplo, em 2023, os fabricantes de embalagens lançaram recipientes PET multicamadas projetados para prolongar o frescor e aprimorar a proteção do produto, atendendo à crescente demanda da indústria de alimentos e bebidas. Essas inovações estão melhorando a eficiência das embalagens, reduzindo o desperdício e oferecendo às marcas alternativas sustentáveis que não comprometem a qualidade ou a conveniência do consumidor. Os fabricantes estão integrando cada vez mais recursos de embalagens inteligentes para aprimorar a funcionalidade e o engajamento do usuário.

- Embora o PET continue sendo um material de embalagem dominante, a inovação contínua é essencial para abordar as preocupações ambientais e aumentar a eficiência da reciclagem, garantindo a competitividade do mercado a longo prazo. As empresas devem se concentrar no desenvolvimento de sistemas de ciclo fechado, na melhoria da rastreabilidade dos materiais e no fortalecimento das redes de coleta. A evolução contínua das tecnologias de embalagens PET desempenhará um papel vital na conquista da circularidade e na redução da dependência do plástico virgem.

Restrição/Desafio

Preocupações ambientais e flutuação dos preços das matérias-primas

- Os desafios ambientais associados ao descarte do PET e a eficiência limitada dos sistemas de reciclagem continuam a representar obstáculos significativos para o crescimento do mercado. Apesar do alto potencial de reciclagem, a infraestrutura inadequada de coleta de resíduos frequentemente resulta na contribuição do PET para a poluição plástica. O escrutínio público e regulatório sobre os plásticos de uso único aumentou a pressão sobre os fabricantes de embalagens para que adotem alternativas mais ecológicas e sustentáveis.

- A crescente conscientização sobre a sustentabilidade ambiental e as rigorosas regulamentações governamentais sobre plásticos descartáveis estão pressionando os fabricantes a migrarem para alternativas mais ecológicas. No entanto, alcançar a reciclagem em larga escala continua sendo um desafio devido a problemas de contaminação e à capacidade limitada de processamento do rPET. A implementação de sistemas de segregação de resíduos e tecnologias de triagem aprimoradas é necessária para solucionar as ineficiências da reciclagem e minimizar o descarte de plástico no meio ambiente.

- As flutuações nos preços do petróleo bruto, que influenciam diretamente o custo da resina PET virgem, também criam instabilidade nos custos de produção para os fabricantes de embalagens. Essas variações de preço podem impactar a lucratividade e interromper o planejamento da cadeia de suprimentos para grandes produtores. A imprevisibilidade dos preços das matérias-primas também limita a capacidade das empresas de manter estratégias de preços consistentes, principalmente em mercados emergentes com altos volumes de consumo.

- Por exemplo, em 2023, os preços globais da resina PET dispararam devido a restrições no fornecimento de matérias-primas como PTA e MEG, o que levou ao aumento dos custos de produção para as empresas de embalagens. Os fabricantes enfrentaram pressão financeira adicional, uma vez que os custos de transporte e os preços da energia aumentaram simultaneamente. Esses fatores econômicos reforçaram a urgência de contratos de fornecimento de longo prazo e da diversificação das fontes de matéria-prima.

- Embora o mercado continue a inovar em materiais sustentáveis, superar as ineficiências da reciclagem e estabilizar as cadeias de fornecimento de matérias-primas será fundamental para garantir um crescimento equilibrado e ambientalmente responsável das embalagens PET. A colaboração entre governos, recicladores e produtores desempenhará um papel crucial na minimização de riscos e na promoção de uma economia de embalagens mais circular e economicamente estável.

Escopo do mercado de embalagens de tereftalato de polietileno (PET)

O mercado global de embalagens de tereftalato de polietileno (PET) é segmentado com base no tipo de embalagem, formato, tecnologia de enchimento, tipo de embalagem e setor de uso final.

- Por tipo de embalagem

Com base no tipo de embalagem, o mercado de embalagens PET é segmentado em garrafas e frascos, sacos e embalagens flexíveis, bandejas e tampas/rolos e fechos. O segmento de garrafas e frascos detinha a maior participação na receita de mercado em 2025, impulsionado pelo seu uso extensivo nas indústrias de bebidas, alimentos e farmacêutica, devido à sua durabilidade, transparência e leveza. A capacidade das garrafas e frascos PET de preservar o frescor do produto e resistir a quebras os torna uma solução de embalagem preferida em mercados globais.

O segmento de sacos e embalagens flexíveis deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por formatos de embalagens flexíveis e portáteis. Essas embalagens flexíveis à base de PET estão ganhando popularidade devido à sua praticidade, menor consumo de material e compatibilidade com as modernas tecnologias de envase. A tendência para embalagens leves e que otimizem o espaço está impulsionando ainda mais a adoção de sacos e embalagens flexíveis de PET, principalmente nas categorias de alimentos prontos para consumo e para viagem.

- Por formulário

Com base na forma, o mercado de embalagens PET é segmentado em PET amorfo e PET cristalino. O segmento de PET amorfo representou a maior participação na receita em 2025, devido à sua excelente transparência, flexibilidade e facilidade de termoformagem, características que o tornam ideal para diversas aplicações de embalagem. Sua transparência superior permite maior visibilidade do produto, um fator-chave para impulsionar a demanda nas indústrias de alimentos, bebidas e cuidados pessoais.

Prevê-se que o segmento de PET cristalino apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado por sua resistência mecânica superior, resistência à temperatura e estabilidade química. O PET cristalino é cada vez mais utilizado em aplicações que exigem alta durabilidade e propriedades de barreira, como recipientes para bebidas a quente e embalagens farmacêuticas. A expansão do segmento é ainda mais sustentada por inovações na tecnologia de cristalização e pelo desenvolvimento de materiais PET recicláveis de alto desempenho.

- Tecnologia de Preenchimento

Com base na tecnologia de envase, o mercado de embalagens PET é segmentado em envase a quente, envase a frio, envase asséptico e outros. O segmento de envase a frio dominou o mercado em 2025, principalmente devido à sua ampla aplicação em refrigerantes, garrafas de água e embalagens de laticínios. O envase a frio garante a integridade do produto sem comprometer o desempenho do material, tornando-se a escolha preferida entre os fabricantes de bebidas.

O segmento de envase asséptico deverá apresentar o crescimento mais acelerado entre 2026 e 2033, impulsionado pela crescente demanda por embalagens com maior prazo de validade e soluções livres de contaminação. Essa tecnologia é amplamente utilizada para embalar sucos, laticínios e bebidas nutracêuticas que exigem condições estéreis. O crescimento do segmento de envase asséptico é ainda mais favorecido pelos avanços em revestimentos de barreira estéril e equipamentos de envase com eficiência energética.

- Por tipo de embalagem

Com base no tipo de embalagem, o mercado de embalagens PET é segmentado em embalagens flexíveis e embalagens rígidas. O segmento de embalagens rígidas detinha a maior participação na receita em 2025 devido à sua resistência estrutural, propriedades de barreira superiores e amplo uso em bebidas e produtos de higiene pessoal. As embalagens rígidas de PET oferecem alta resistência a impactos e reciclabilidade, o que aumenta sua adequação para aplicações comerciais de grande volume.

O segmento de embalagens flexíveis deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por formatos de embalagem leves, econômicos e sustentáveis. As embalagens flexíveis de PET proporcionam melhor aproveitamento do material e eficiência no transporte, atendendo aos setores em expansão do e-commerce e de alimentos de conveniência. O crescimento desse segmento também é sustentado pelo desenvolvimento contínuo de filmes de PET recicláveis e de base biológica.

- Por setor de uso final

Com base no setor de uso final, o mercado de embalagens PET é segmentado em alimentos e bebidas, farmacêutico, cuidados pessoais e cosméticos, e outros. O segmento de alimentos e bebidas dominou o mercado em 2025, impulsionado pelo alto consumo de água engarrafada, refrigerantes e produtos prontos para consumo. A transparência, a segurança e a versatilidade do PET fazem dele o material preferido para embalar uma ampla gama de alimentos e bebidas em todo o mundo.

O segmento farmacêutico deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à crescente demanda por soluções de embalagens seguras, invioláveis e leves. O PET é amplamente utilizado em xaropes, comprimidos e produtos para a saúde devido à sua excelente resistência química e natureza não reativa. Além disso, o foco crescente em embalagens farmacêuticas higiênicas e recicláveis está acelerando a adoção do PET em todo o setor de saúde global.

Análise Regional do Mercado de Embalagens de Polietileno Tereftalato (PET)

- A América do Norte dominou o mercado de embalagens de tereftalato de polietileno (PET) com a maior participação de receita, de 37,92% em 2025, impulsionada pelo uso extensivo de garrafas PET nos setores de bebidas e alimentos e pelas crescentes iniciativas de sustentabilidade em toda a região.

- A forte presença de grandes empresas de bebidas, aliada aos avanços na infraestrutura de reciclagem e à crescente adoção de soluções de embalagens ecológicas, está impulsionando a expansão do mercado.

- Além disso, a alta demanda do consumidor por materiais de embalagem leves, duráveis e recicláveis está impulsionando ainda mais a adoção de embalagens PET na região em diversos setores.

Análise do Mercado de Embalagens de Polietileno Tereftalato (PET) nos EUA

O mercado de embalagens PET dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela forte demanda do setor de alimentos e bebidas e pela presença de fabricantes líderes de embalagens. A rápida adoção de materiais PET reciclados (rPET), combinada com regulamentações governamentais que promovem a sustentabilidade, está impulsionando um crescimento significativo do mercado. O aumento do consumo de água engarrafada, refrigerantes e alimentos prontos para consumo continua a reforçar a dominância do país no segmento de embalagens PET.

Análise do Mercado Europeu de Embalagens de Polietileno Tereftalato (PET)

O mercado europeu de embalagens PET deverá apresentar um crescimento constante entre 2026 e 2033, impulsionado pelas rigorosas regulamentações da UE que promovem a reciclagem e as práticas de economia circular. Consumidores e fabricantes europeus estão migrando para alternativas de embalagens sustentáveis, com o PET e o rPET emergindo como materiais preferenciais devido à sua alta reciclabilidade. O setor de bebidas continua sendo um dos principais contribuintes, enquanto as indústrias de cuidados pessoais e farmacêutica também estão adotando cada vez mais soluções de embalagens PET.

Análise do mercado de embalagens de tereftalato de polietileno (PET) no Reino Unido

O mercado de embalagens PET no Reino Unido deverá apresentar um crescimento robusto entre 2026 e 2033, impulsionado pela crescente conscientização ambiental e pela implementação de iniciativas de reciclagem de plástico. A introdução de sistemas de depósito e retorno (DRS) e a adoção cada vez maior de garrafas rPET estão fortalecendo a demanda do mercado. A expansão dos setores de bebidas prontas para consumo e alimentos para viagem está impulsionando ainda mais a utilização de embalagens PET em todo o país.

Análise do mercado de embalagens de tereftalato de polietileno (PET) na Alemanha

O mercado alemão de embalagens PET deverá apresentar um crescimento substancial entre 2026 e 2033, impulsionado por uma infraestrutura de reciclagem robusta e tecnologias avançadas de embalagem. Os fabricantes alemães estão focados no desenvolvimento de embalagens PET leves, recicláveis e com alta barreira para aplicações em bebidas e alimentos. A crescente tendência à sustentabilidade e a ênfase na redução das emissões de carbono estão incentivando ainda mais a adoção de materiais rPET.

Análise do Mercado de Embalagens de Polietileno Tereftalato (PET) na Região Ásia-Pacífico

O mercado de embalagens PET na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela rápida industrialização, crescimento populacional e aumento da demanda por bens de consumo embalados em países como China, Índia e Japão. O crescimento da indústria de bebidas, a expansão do comércio eletrônico e o aumento dos investimentos em inovação de embalagens estão impulsionando significativamente o crescimento do mercado. Além disso, políticas governamentais favoráveis à reciclagem e à sustentabilidade também contribuem para esse crescimento.

Análise do Mercado de Embalagens de Polietileno Tereftalato (PET) na China

O mercado de embalagens PET na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela alta capacidade produtiva, pelo crescente consumo de bebidas embaladas e pela expansão da urbanização. O foco do governo em embalagens sustentáveis e a forte presença de produtores nacionais de resina PET são os principais fatores de crescimento do mercado. Além disso, o uso crescente de materiais rPET e a demanda cada vez maior por embalagens flexíveis estão acelerando o crescimento do mercado na China.

Análise do Mercado de Embalagens de Polietileno Tereftalato (PET) no Japão

O mercado japonês de embalagens PET deverá apresentar crescimento constante entre 2026 e 2033, impulsionado pelos avanços tecnológicos no design de embalagens e pelo forte foco do país na eficiência da reciclagem. O setor de bebidas, particularmente água engarrafada e bebidas funcionais, representa uma importante fonte de demanda por embalagens PET. A ênfase em materiais leves e na estética de embalagens de alta qualidade reforça ainda mais a posição do Japão como um mercado-chave na região.

Participação de mercado das embalagens de tereftalato de polietileno (PET)

O setor de embalagens de tereftalato de polietileno (PET) é liderado principalmente por empresas consolidadas, incluindo:

• Amcor Plc (Suíça)

• Graham Packaging Company (EUA)

• RESILUX NV (Bélgica)

• Gerresheimer AG (Alemanha)

• GTX HANEX Plastic Sp. z oo (Polônia)

• Cospack America Corp (EUA)

• BERICAP (Alemanha)

• Berry Global Inc. (EUA)

• Ontario Plastic Container Producers Ltd (Canadá)

• Alpha Packaging (EUA)

• Alpack (Irlanda)

• Plastipak Holdings, Inc. (EUA)

• ExoPackaging (Reino Unido)

• WestRock Company (EUA)

• Silgan Plastics (EUA)

• Retal Industries LTD. (Lituânia)

• ALPLA (Áustria)

• Esterform Ltd (Reino Unido)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.