Global Power Management Ic Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

37.49 Billion

USD

63.47 Billion

2024

2032

USD

37.49 Billion

USD

63.47 Billion

2024

2032

| 2025 –2032 | |

| USD 37.49 Billion | |

| USD 63.47 Billion | |

| % | |

|

Segmentação do Mercado Global de CIs de Gerenciamento de Energia, por Reguladores de Tensão (Reguladores de Tensão Linear e Reguladores de Tensão de Comutação), Unidades de Gerenciamento de Energia (Gerenciamento de Baterias e Unidades de Distribuição de Energia) - Tendências do Setor e Previsão até 2032

Tamanho do mercado de CIs de gerenciamento de energia

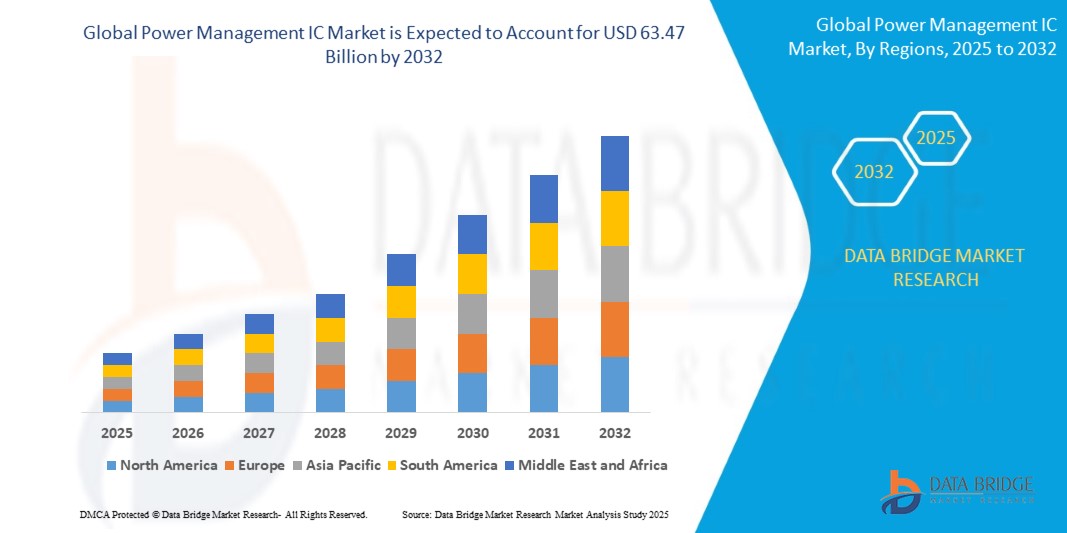

- O tamanho do mercado global de CIs de gerenciamento de energia foi avaliado em US$ 37,49 bilhões em 2024 e deve atingir US$ 63,47 bilhões até 2032 , com um CAGR de 6,8% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de smartphones, veículos elétricos, eletrônicos de consumo e sistemas de automação industrial, que exigem soluções de gerenciamento de energia eficientes e confiáveis. Os avanços tecnológicos em projetos de circuitos integrados de baixo consumo e alta eficiência estão permitindo maior vida útil da bateria, menor perda de energia e formatos compactos em diversas aplicações.

- Além disso, a crescente demanda por eletrônicos de alto desempenho e alta eficiência energética nos setores automotivo, industrial e de IoT está impulsionando a adoção de CIs de gerenciamento de energia. Esses fatores convergentes estão acelerando a integração de soluções avançadas de PMIC, impulsionando significativamente o crescimento do setor.

Análise de Mercado de CIs de Gerenciamento de Energia

- Os CIs de gerenciamento de energia (PMICs) são dispositivos semicondutores que gerenciam a distribuição, a conversão e a regulação de energia em sistemas eletrônicos. Incluem reguladores de tensão, unidades de gerenciamento de bateria e CIs de distribuição de energia que garantem o fornecimento estável de energia, protegem contra sobrecorrente e superaquecimento e otimizam o uso de energia em dispositivos que vão de smartphones a veículos elétricos e equipamentos industriais.

- A crescente demanda por CIs de gerenciamento de energia é impulsionada principalmente pela proliferação de dispositivos portáteis e conectados, pela rápida expansão dos mercados de veículos elétricos e energia renovável e pela necessidade de soluções de eficiência energética em automação industrial e eletrônica inteligente. Recursos avançados, como controle de tensão de alta precisão, sequenciamento de energia e proteção térmica, impulsionam ainda mais o crescimento do mercado.

- A Ásia-Pacífico dominou o mercado de CIs de gerenciamento de energia com uma participação de 44,4% em 2024, devido à rápida adoção de eletrônicos de consumo, smartphones e veículos elétricos, juntamente com um crescente ecossistema de fabricação de semicondutores.

- Espera-se que a América do Norte seja a região de crescimento mais rápido no mercado de CIs de gerenciamento de energia durante o período previsto devido à forte demanda por CIs de baixo consumo de energia em eletrônicos de consumo, veículos elétricos e automação industrial.

- O segmento de gerenciamento de baterias dominou o mercado, com uma participação de mercado de 61,8% em 2024, devido à crescente proliferação de smartphones, laptops, veículos elétricos e sistemas de energia renovável que dependem fortemente da utilização eficiente das baterias. Essas unidades garantem ciclos seguros de carga e descarga, previnem sobrecorrente e superaquecimento e prolongam a vida útil geral da bateria, tornando-as essenciais para a longevidade dos dispositivos eletrônicos. Com a rápida eletrificação do transporte e a crescente implantação de armazenamento de energia, os CIs de gerenciamento de baterias estão se tornando indispensáveis, impulsionando uma forte demanda do mercado.

Escopo do Relatório e Segmentação do Mercado de CIs de Gerenciamento de Energia

|

Atributos |

Principais insights de mercado sobre CIs de gerenciamento de energia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de CIs de gerenciamento de energia

Adoção crescente de PMICs com eficiência energética e integração de IA

- O mercado de CIs de gerenciamento de energia é cada vez mais impulsionado pela adoção de soluções integradas de IA que permitem um controle mais inteligente e energeticamente eficiente em sistemas eletrônicos. Os PMICs com tecnologia de IA otimizam o consumo de energia, adaptam-se dinamicamente e aumentam a longevidade dos dispositivos para aplicações que vão desde eletrônicos de consumo até automotivo, automação industrial e redes.

- Por exemplo, a Texas Instruments lançou PMICs com algoritmos de aprendizado de máquina incorporados e monitoramento inteligente de sistemas para oferecer otimização de energia em tempo real em IoT e dispositivos móveis. Essa integração de IA está atraindo grandes OEMs que buscam oferecer produtos mais inteligentes e duradouros em mercados competitivos.

- A crescente miniaturização e a maior funcionalidade em dispositivos para o usuário final impulsionam a demanda por PMICs multicanal de alta densidade. Eles permitem o fornecimento preciso de energia para processadores e memórias avançados em dispositivos compactos, sem excesso de calor ou desperdício de energia.

- O avanço das tecnologias de coleta de energia está criando oportunidades para PMICs projetados para gerenciar entradas de energia ultrabaixas de fontes solares, de vibração ou térmicas. Essa integração é cada vez mais vital para sensores remotos de IoT, dispositivos vestíveis e edifícios inteligentes.

- Além disso, os PMICs com regulação de tensão adaptável e compatibilidade entre domínios oferecem suporte a uma ampla variedade de produtos finais, aumentando a flexibilidade de design para fabricantes que desenvolvem sistemas multifuncionais ou com alimentação dinâmica.

- O impulso do mercado está acelerando para PMICs que suportam tecnologias avançadas de bateria, como baterias de íon-lítio e de estado sólido, garantindo carregamento confiável, proteção e medição de combustível para veículos elétricos, dispositivos móveis e equipamentos médicos.

Dinâmica do mercado de CIs de gerenciamento de energia

Motorista

Crescente demanda por dispositivos IoT (Internet das Coisas)

- A proliferação de dispositivos IoT conectados nos setores de consumo, comercial e industrial é um importante impulsionador do crescimento do mercado de PMIC. Esses dispositivos exigem gerenciamento de energia constante e eficiente para sensores, módulos de comunicação e microcontroladores.

- Por exemplo, a Analog Devices fornece PMICs otimizados especificamente para sensores sem fio e dispositivos domésticos inteligentes, permitindo o uso eficiente da bateria e vidas úteis operacionais estendidas para implantações de IoT. Suas soluções personalizadas ganharam força entre fabricantes de dispositivos que buscam confiabilidade líder de mercado.

- O rápido desenvolvimento de cidades inteligentes, automação industrial e ecossistemas de saúde conectados acelera a demanda por PMICs capazes de orquestrar o fluxo de energia contínuo em várias funções de dispositivos e padrões sem fio.

- A miniaturização e os padrões mais rigorosos de eficiência energética para dispositivos vestíveis e IoT portáteis desafiam os fabricantes a selecionar PMICs que forneçam baixa corrente quiescente e suportem fatores de forma ultracompactos

- O mercado em expansão de medidores inteligentes e controles incorporados em rede impulsiona ainda mais a demanda por soluções de gerenciamento de energia com desempenho EMI aprimorado e design robusto, oferecendo suporte a uma operação confiável em ambientes diversos e hostis.

Restrição/Desafio

Altos gastos com software

- A crescente complexidade dos PMICs e sua integração com arquiteturas avançadas de sistema em chip (SoC) resultou em altos custos de desenvolvimento e manutenção de software. Projetar, testar e atualizar firmware para recursos sofisticados de gerenciamento de energia geralmente exige um investimento considerável.

- Por exemplo, a Infineon Technologies enfrenta despesas significativas de software ao combinar seus PMICs altamente configuráveis com sistemas embarcados baseados em IA, já que o suporte contínuo, a personalização e as medidas de segurança cibernética exigem recursos de engenharia dedicados.

- Os requisitos de personalização dos OEMs, especialmente nos setores automotivo, móvel e de automação industrial, aumentam a necessidade de software avançado de driver e interface, impactando a lucratividade e o tempo de colocação no mercado

- Além disso, a manutenção da interoperabilidade e dos diagnósticos em tempo real em várias plataformas e sistemas operacionais aumenta as despesas com software, com os fabricantes enfrentando o desafio de manter a compatibilidade e a segurança robusta.

- A necessidade de interfaces fáceis de usar e de configuração remota em dispositivos inteligentes modernos exige investimentos adicionais em software, criando barreiras para entrada e expansão no mercado

Escopo de mercado de CIs de gerenciamento de energia

O mercado é segmentado com base em reguladores de tensão e unidades de gerenciamento de energia.

• Por reguladores de tensão

Com base em reguladores de tensão, o mercado de CIs de gerenciamento de energia é segmentado em reguladores de tensão lineares e reguladores de tensão de comutação. O segmento de reguladores de tensão de comutação dominou a maior fatia de receita de mercado em 2024, atribuída à sua alta eficiência e capacidade de aumentar ou diminuir tensões com perda mínima de potência. Eles são amplamente utilizados em aplicações que vão desde eletrônicos de consumo a equipamentos industriais, onde a eficiência energética e o gerenciamento térmico são críticos. A demanda por reguladores de comutação é ainda apoiada pela crescente adoção de dispositivos portáteis e veículos elétricos, ambos os quais exigem maior vida útil da bateria e conversão de energia confiável. Sua adaptabilidade para lidar com tensões de entrada variáveis enquanto fornece saídas estáveis os torna a escolha preferida em múltiplas aplicações eletrônicas de alto desempenho.

Prevê-se que o segmento de reguladores de tensão lineares apresentará a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua simplicidade, baixa geração de ruído e design compacto, o que os torna particularmente adequados para aplicações sensíveis a ruído, como equipamentos de áudio, dispositivos médicos e sistemas de comunicação. Embora sejam menos eficientes em comparação com reguladores de comutação, os reguladores lineares estão ganhando força em cenários onde a energia limpa e estável é mais importante do que a eficiência energética. Sua fácil integração em projetos de circuitos e sua relação custo-benefício também aumentam sua adoção em pequenos eletrônicos de consumo e dispositivos de IoT. Espera-se que a crescente demanda por dispositivos vestíveis e eletrônicos compactos impulsione significativamente o crescimento desse segmento.

• Por Unidades de Gerenciamento de Energia

Com base nas unidades de gerenciamento de energia, o mercado de CIs de gerenciamento de energia é segmentado em unidades de gerenciamento de baterias e unidades de distribuição de energia. O segmento de unidades de gerenciamento de baterias foi responsável pela maior participação de mercado, de 61,8% em 2024, impulsionado pela crescente proliferação de smartphones, laptops, veículos elétricos e sistemas de energia renovável que dependem fortemente da utilização eficiente das baterias. Essas unidades garantem ciclos seguros de carga e descarga, previnem sobrecorrente e superaquecimento e prolongam a vida útil geral da bateria, tornando-as essenciais para a longevidade dos dispositivos eletrônicos. Com a rápida eletrificação do transporte e a crescente implantação de armazenamento de energia, os CIs de gerenciamento de baterias estão se tornando indispensáveis, impulsionando uma forte demanda do mercado.

O segmento de unidades de distribuição de energia deverá registrar o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente necessidade de distribuição confiável de energia em data centers, sistemas de automação industrial e infraestrutura conectada. Essas unidades oferecem balanceamento de carga otimizado, monitoramento e proteção contra falhas, cruciais para o suporte a operações críticas em aplicações empresariais e industriais. A expansão da computação em nuvem, do processamento de dados baseado em IA e das redes inteligentes está aumentando significativamente a adoção de circuitos integrados avançados para distribuição de energia. Além disso, espera-se que a busca pela eficiência energética em infraestruturas de grande porte acelere a demanda por soluções inteligentes e escaláveis de distribuição de energia.

Análise regional do mercado de CIs de gerenciamento de energia

- A Ásia-Pacífico dominou o mercado de CI de gerenciamento de energia com a maior participação na receita de 44,4% em 2024, impulsionada pela rápida adoção de eletrônicos de consumo, smartphones e veículos elétricos, juntamente com um crescente ecossistema de fabricação de semicondutores.

- As capacidades de produção rentáveis da região, os crescentes investimentos em fábricas de semicondutores e os incentivos governamentais para a produção de eletrónicos estão a acelerar a expansão do mercado

- A disponibilidade de talentos qualificados em engenharia, políticas favoráveis para os setores de eletrônicos e veículos elétricos e a rápida industrialização nas economias em desenvolvimento estão contribuindo para o aumento da demanda por CIs de gerenciamento de energia.

Visão do mercado de CIs de gerenciamento de energia da China

A China detinha a maior fatia do mercado de CIs de gerenciamento de energia da região Ásia-Pacífico em 2024, devido à sua posição como líder global na fabricação de semicondutores e na produção de eletrônicos. A extensa base industrial do país, o apoio governamental ao design e fabricação de chips e a capacidade de exportação são os principais impulsionadores do crescimento. A demanda é ainda mais fortalecida pela rápida adoção de veículos elétricos, smartphones e automação industrial, bem como pelos investimentos contínuos em projetos avançados de CIs com eficiência energética.

Visão do mercado de CIs de gerenciamento de energia da Índia

A Índia está testemunhando o crescimento mais rápido na região Ásia-Pacífico, impulsionado pela crescente penetração de smartphones, pela expansão da adoção de veículos elétricos e pelo crescimento das iniciativas de fabricação de semicondutores. Programas governamentais como o "Make in India" e incentivos à produção local de chips estão impulsionando o desenvolvimento do mercado de circuitos integrados para gerenciamento de energia. Além disso, o aumento das exportações de eletrônicos, a infraestrutura emergente para veículos elétricos e os investimentos em P&D em soluções de circuitos integrados com eficiência energética estão contribuindo para uma forte expansão do mercado.

Visão do mercado de CIs de gerenciamento de energia na Europa

O mercado europeu de CIs de gerenciamento de energia está em constante crescimento, impulsionado pela alta demanda por eletrônicos com eficiência energética, eletrificação automotiva e soluções de automação industrial. Regulamentações energéticas rigorosas e a ênfase em dispositivos semicondutores sustentáveis e de baixo consumo de energia estão impulsionando a inovação em CIs de gerenciamento de energia. Investimentos em eletrônica automotiva e industrial avançada estão impulsionando ainda mais a demanda, com foco em soluções de alto desempenho e baixo consumo de energia para aplicações críticas.

Visão do mercado de CIs de gerenciamento de energia na Alemanha

O mercado de CIs de gerenciamento de energia da Alemanha é impulsionado por sua liderança em eletrônica automotiva, automação industrial e engenharia de precisão. O país possui fortes redes de P&D e colaborações entre fabricantes de semicondutores e instituições acadêmicas, fomentando a inovação contínua em soluções de CIs de baixo consumo e alta eficiência. A demanda é particularmente forte para aplicações automotivas, industriais e de energia renovável, refletindo o foco da Alemanha em sustentabilidade e liderança tecnológica.

Visão do mercado de CIs de gerenciamento de energia do Reino Unido

O mercado do Reino Unido é sustentado por uma indústria eletrônica madura, pela crescente adoção de soluções de energia renovável e por investimentos em capacidades de design de semicondutores. Os esforços para fortalecer as cadeias de suprimentos locais, aliados ao desenvolvimento baseado em pesquisa em tecnologias de circuitos integrados de baixa potência, estão incentivando o crescimento do mercado. A região também se beneficia de colaborações entre universidades, startups e empresas de semicondutores estabelecidas para inovação em soluções de gerenciamento de energia com eficiência energética.

Visão do mercado de CIs de gerenciamento de energia na América do Norte

A América do Norte deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionada pela forte demanda por circuitos integrados (CIs) de alta eficiência energética em eletrônicos de consumo, veículos elétricos e automação industrial. O foco da região em dispositivos inteligentes, eletrônica automotiva avançada e inovação em semicondutores está impulsionando o crescimento. Além disso, a crescente relocalização da fabricação de semicondutores, os investimentos em infraestrutura de veículos elétricos (VEs) e a crescente adoção de eletrônicos de alta eficiência energética estão impulsionando a expansão do mercado.

Visão do mercado de CIs de gerenciamento de energia dos EUA

Os EUA representaram a maior fatia do mercado de CIs de gerenciamento de energia na América do Norte em 2024, impulsionados por sua avançada indústria de semicondutores, sólida infraestrutura de P&D e liderança nos mercados de veículos elétricos e eletrônicos de consumo. O foco do país em inovação, conformidade regulatória e sustentabilidade está incentivando o uso de CIs de gerenciamento de energia com eficiência energética. A presença de players importantes, parcerias estratégicas e uma rede de distribuição madura consolidam ainda mais a posição de liderança dos EUA na região.

Participação de mercado de CIs de gerenciamento de energia

O setor de CIs de gerenciamento de energia é liderado principalmente por empresas bem estabelecidas, incluindo:

- Texas Instruments Inc. (EUA)

- Analog Devices, Inc. (EUA)

- Infineon Technologies AG (Alemanha)

- STMicroelectronics NV (Suíça)

- NXP Semiconductors NV (Holanda)

- Renesas Electronics Corporation (Japão)

- Sobre a Semiconductor Corporation (EUA)

- ROHM Co., Ltd. (Japão)

- Power Integrations, Inc. (EUA)

- Dialog Semiconductor plc (Reino Unido)

- Toshiba Electronic Devices & Storage Corporation (Japão)

- Microchip Technology Inc. (EUA)

Últimos desenvolvimentos no mercado global de CIs de gerenciamento de energia

- Em julho de 2024, a Renesas Electronics apresentou um projeto de referência abrangente de gerenciamento de energia pronto para uso no espaço para o SoC Adaptativo Versal AI Edge da AMD. Desenvolvido em colaboração com a AMD, o projeto integra componentes essenciais de nível espacial, incluindo reguladores de tensão tolerantes à radiação e drivers GaN FET, para garantir o fornecimento confiável de energia em aplicações espaciais. Esta solução aprimora o monitoramento da integridade do sistema por meio de uma interface intuitiva e oferece suporte a soluções resistentes a radiações e tolerantes a radiações, tornando-a adequada para sistemas de carga útil de satélites de próxima geração que exigem tolerâncias de tensão rigorosas, alta corrente e conversão de energia eficiente.

- Em maio de 2024, a Yageo Corporation anunciou seu plano de adquirir uma participação de 20,23% na uPI Semiconductor Corp por aproximadamente US$ 162,35 milhões (NT$ 5,31 bilhões). Este investimento estratégico visa fortalecer a presença da Yageo no mercado de aplicações de IA e computação de alto desempenho (HPC). A expertise da uPI em design de chips de gerenciamento de energia complementa o portfólio existente da Yageo, aprimorando sua capacidade de fornecer soluções de energia de alta densidade para aplicações relacionadas a IA e dispositivos HPC.

- Em março de 2024, a Infinix lançou seu primeiro chip de gerenciamento de energia desenvolvido internamente, o Cheetah X1, projetado para otimizar a eficiência de carregamento em seus smartphones da série NOTE 40. O chip suporta a tecnologia All-Round FastCharge 2.0, integrando três módulos para se adaptar a oito cenários de carregamento diferentes. Recursos como monitoramento de energia de alta precisão e medidas de segurança aprimoradas resultam em maior duração da bateria, carregamento mais rápido e desempenho confiável para os consumidores.

- Em janeiro de 2024, a Texas Instruments expandiu seu portfólio de CIs de gerenciamento de energia com novos dispositivos voltados para aplicações automotivas e industriais. Esses PMICs oferecem regulação de tensão integrada, sequenciamento de energia e proteção contra falhas, atendendo à crescente demanda por soluções de energia eficientes em veículos elétricos e automação industrial. Os novos dispositivos aumentam a confiabilidade do sistema e, ao mesmo tempo, reduzem o número de componentes, permitindo projetos mais compactos e econômicos.

- Em novembro de 2023, a Analog Devices lançou uma série de conversores CC-CC de alta eficiência para aplicações de computação de ponta. Esses conversores proporcionam regulação de tensão precisa e baixa ondulação, garantindo o fornecimento estável de energia para processadores e módulos de memória em dispositivos de ponta. Otimizados para desempenho térmico e formatos compactos, são adequados para implantação em ambientes com espaço limitado e requisitos de energia rigorosos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.