Global Powertrain Sensor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.37 Billion

USD

29.14 Billion

2025

2033

USD

23.37 Billion

USD

29.14 Billion

2025

2033

| 2026 –2033 | |

| USD 23.37 Billion | |

| USD 29.14 Billion | |

| % | |

|

Segmentação do mercado de sensores de tração elétrica global, por tipo de sensor para veículos ICE (sensor de pressão, sensor de temperatura, sensor de velocidade, sensor de posição e outros), tipo de combustível (diesel e gasolina), subsistema de trem elétrico (motor, transmissão e escape), tipo de propulsão (propulsão ICE e propulsão EV), tipo de veículo (veículo leve e pesado), tipo de veículo elétrico (BEV, PHEV e CFEV), tipo de sensor para veículos elétricos (sensor de velocidade, sensor de temperatura, sensor de pressão, sensor de posição, sensor de corrente, sensor de tensão, sensor de tensão, sensor de tensão e outros)- tendências e previsão da indústria para 2033

Mercado de sensores PowertrainVisão geral

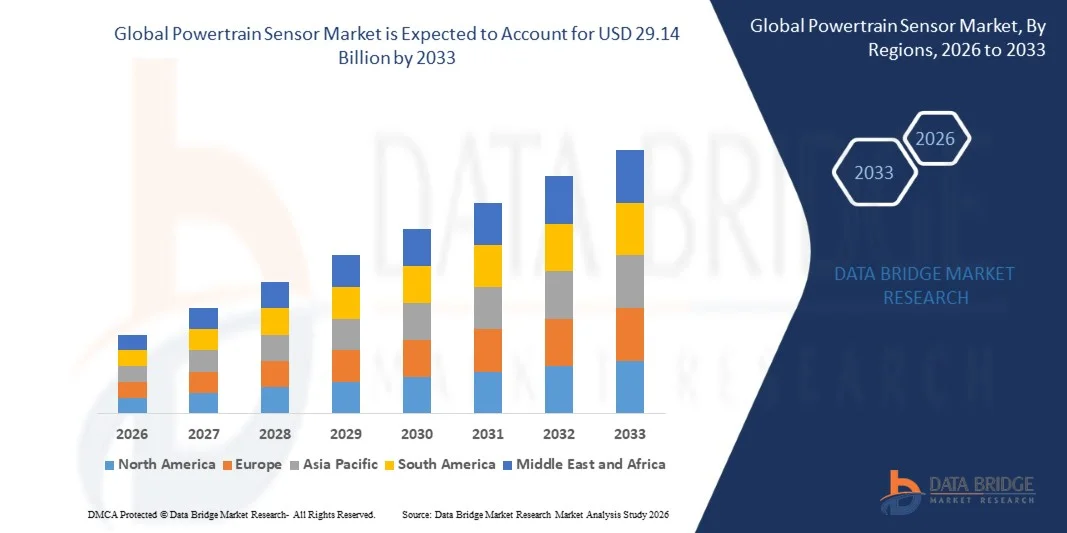

O mercado de sensores Powertrain foi avaliado emUSD 23,37 mil milhões em 2025e é projetado para alcançar29,14 mil milhões de USD até 2033, crescendo emCAGR de 2,80% de 2026 a 2033O mercado está a assistir a um crescimento constante, impulsionado pelo aumento da electrificação dos veículos, pela adopção crescente de sistemas avançados de assistência ao condutor (ADAS) e pela crescente procura de eficiência de combustível e controlo de emissões em aplicações automotivas.

A expansão de veículos elétricos e híbridos, juntamente com rigorosos regulamentos globais de emissão, está aumentando significativamente a integração de sensores avançados para monitoramento em tempo real do desempenho do motor, eficiência de transmissão e sistemas de gerenciamento de bateria. Além disso, avanços contínuos em tecnologias de sensores, como sensores de pressão, sensores de temperatura e sensores de velocidade estão aumentando o desempenho do veículo, confiabilidade e capacidade de manutenção preditiva em todos os segmentos de veículos comerciais e de passageiros.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de sensores Powertrain com a maior parcela de receita de aproximadamente 34,8% em 2025, apoiada pela forte produção automotiva, adoção precoce de tecnologias avançadas de veículos e regulamentação rigorosa de emissões. A região beneficia da alta penetração de veículos conectados e híbridos, da demanda por sistemas inteligentes de sensores em aplicações de motor, transmissão e exaustão.

- O mercado de sensores de treinamento de potência Ásia-Pacífico é esperado para testemunhar a taxa de crescimento mais rápida de 2026 para 2033, apoiado pela produção rápida de veículos, urbanização crescente e aumento de renda disponível em países como China, Índia e Japão. A região está passando por uma forte demanda tanto por veículos ICE quanto por veículos elétricos, conduzindo a adoção em larga escala de sensores de tração elétrica.

- O segmento Pressure Sensor detinha a maior quota de receita de mercado de aproximadamente 29,6% em 2025, impulsionada pela sua extensa implantação no controle de injeção de combustível, monitoramento da lubrificação e otimização da pressão da câmara de combustão. Esses sensores são fundamentais para melhorar a eficiência do motor, reduzir as emissões e garantir o cumprimento das normas regulatórias globais. A crescente integração das unidades de controlo electrónico nos veículos ICE reforça ainda mais a procura de soluções de detecção de pressão.

- O segmento Sensor de Temperatura é projetado para registrar o crescimento mais rápido com um CAGR de 9,8% de 2026 a 2033, apoiado pelo aumento do foco nos sistemas de eficiência térmica do motor e redução de emissões. Sensores de temperatura são amplamente utilizados em monitoramento de gases de escape, sistemas de refrigeração e aplicações de proteção ao turbocompressor. A crescente demanda por veículos de alto desempenho e normas de emissão mais rigorosas estão acelerando a adoção em OEMs automotivos.

- O segmento Gasolina detinha a maior parcela de receita de mercado de aproximadamente 54,3% em 2025, atribuída à maior produção global de veículos de passageiros e uso generalizado de motores a gasolina em carros compactos e de médio porte. Os motores a gasolina dependem cada vez mais de sistemas de sensores avançados para otimização da combustão em tempo real e melhorias na eficiência do combustível. Além disso, a crescente demanda de mobilidade urbana suporta o domínio do segmento.

- O segmento Diesel está projetado para crescer constantemente em um CAGR de 7,9% de 2026 a 2033, impulsionado pela forte adoção em veículos comerciais, frotas logísticas e transporte de longo curso. Os motores diesel se beneficiam significativamente da integração de sensores para controle de emissões e melhoria da eficiência de combustível. O aumento da pressão regulatória para tecnologias diesel mais limpas também está incentivando a implantação avançada de sensores.

- O segmento Motor representou a maior parcela de receita de mercado de aproximadamente 46,7% em 2025, impulsionada por alta concentração de sensores para controle da relação ar-combustível, timing de ignição e otimização do desempenho do motor. Os motores modernos dependem cada vez mais de vários sensores para diagnósticos em tempo real e manutenção preditiva. Expandir a adoção de motores turboalimentados e híbridos aumenta ainda mais o crescimento do segmento.

- O segmento de Exausto é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 para 2033, apoiado pelo reforço das normas de emissão, como regulamentos Euro e EPA. Os sensores de escape, tais como os sensores de oxigénio e NOx, desempenham um papel fundamental nos sistemas de pós-tratamento de emissões. A crescente adoção de catalisadores e de sistemas seletivos de redução catalítica é mais demanda impulsionadora.

- O segmento ICE Propulsion detinha a maior parcela de receita de mercado de aproximadamente 71,4% em 2025, impulsionada pela maciça base global instalada de veículos de combustão interna. Esses veículos requerem ampla integração de sensores para eficiência de combustível, controle do motor e monitoramento de emissões. Apesar das tendências de eletrificação, os veículos ICE continuam dominando frotas globais, sustentando a demanda de sensores.

- O segmento EV Propulsion é projetado para registrar o crescimento mais rápido em um CAGR de 18,6% de 2026 a 2033, impulsionado por eletrificação rápida e incentivos governamentais de apoio à mobilidade elétrica. Os EVs requerem sensores avançados para gerenciamento de bateria, controle de motor e regulação térmica. Aumentar os investimentos em infraestrutura EV e tecnologia de bateria estão acelerando a inovação de sensores.

- O segmento Light-Duty Vehicle detinha a maior parcela de receita de mercado de aproximadamente 62,9% em 2025, apoiada por elevados volumes de produção de automóveis de passageiros e veículos comerciais leves. Esses veículos utilizam extensivamente sensores para controle de motores, sistemas de segurança e otimização de eficiência. A crescente preferência dos consumidores por veículos ligados e eficientes em termos de combustível apoia ainda mais a dominância.

- O segmento de veículos pesados é projetado para crescer em um CAGR de 8,7% de 2026 a 2033, impulsionado pela expansão nos setores de logística, construção e transporte de mercadorias. Aplicações pesadas requerem sensores robustos para durabilidade em condições de operação extremas. O aumento dos requisitos de electrificação da frota e de conformidade com as emissões também está a impulsionar a adopção.

- O segmento BEV detinha a maior quota de receita de mercado de aproximadamente 58,2% em 2025, impulsionada pela forte adoção global de veículos totalmente elétricos e políticas de eletrificação apoiadas pelo governo. Os BEVs dependem fortemente de sistemas de sensores para monitoramento de bateria, distribuição de energia e controle térmico. A expansão da infra-estrutura de tarifação apoia ainda mais o domínio do mercado.

- O segmento FCEV é projetado para registrar o crescimento mais rápido em um CAGR de 21,3% de 2026 a 2033, impulsionado pelo aumento do investimento em tecnologias de combustível de hidrogênio. Veículos de células de combustível requerem sensores especializados para fluxo de hidrogênio, controle de pressão e monitoramento de segurança. A adoção crescente em aplicações de transporte pesados e de longo alcance está acelerando a expansão do segmento.

- O segmento Sensor de Temperatura detinha a maior quota de receita de mercado de aproximadamente 26,8% em 2025, impulsionada pelo uso crítico em sistemas de gerenciamento térmico de bateria e eficiência do acionamento elétrico. Esses sensores garantem condições operacionais seguras e evitam o superaquecimento em pacotes de bateria de alta energia. A adoção crescente de EV aumenta significativamente a demanda por soluções de monitoramento térmico.

- O segmento de Sensor de Corrente é projetado para registrar o crescimento mais rápido em um CAGR de 19,4% de 2026 para 2033, impulsionado pela necessidade crescente de monitoramento preciso do estado da bateria e otimização de energia. Os sensores de corrente desempenham um papel fundamental no gerenciamento de ciclos de carregamento e proteção de componentes elétricos. A crescente complexidade da eletrônica de energia EV está impulsionando ainda mais a adoção em plataformas automotivas.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 23.37 Bilhões

- Valor de Mercado esperado (2033): USD 29,14 Bilhões

- Previsões CAGR (2026-2033): 2,80%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação do Mercado de Sensor Powertrain

|

Atributos |

Chave do sensor PowertrainPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

•Continental AG(Alemanha) |

|

Oportunidades de Mercado |

• Adoção crescente de veículos elétricos |

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Mercado de sensores PowertrainTendências

Tendência: Crescimento em Eletrificação, Controle Avançado de Emissões e Sistemas Inteligentes de Monitoramento de Veículos

O aumento da demanda por veículos eficientes em combustível, de baixa emissão e movidos por software está acelerando a adoção de sensores avançados de tração elétrica em sistemas automotivos. As abordagens tradicionais de monitoramento mecânico estão sendo substituídas por sensores eletrônicos de alta precisão que fornecem dados em tempo real sobre o desempenho do motor, o comportamento de transmissão e as emissões de escape, permitindo uma melhor eficiência e conformidade com os padrões globais de emissão, como Euro 6 e China VI.

Em veículos elétricos e híbridos modernos, os fabricantes estão integrando sensores de treinamento de potência para monitoramento de bateria, medição de torque e gerenciamento térmico, por exemplo, em plataformas EV de OEMs líderes, como Tesla e BYD, sensores de temperatura e pressão multipontos são incorporados em pacotes de bateria e trens de acionamento para aumentar a segurança e prolongar a vida útil dos componentes. Em veículos de motores de combustão interna, sensores de oxigênio e sensores NOx são amplamente utilizados para otimizar a eficiência de combustão e reduzir as emissões nocivas em tempo real.

A rápida expansão de sistemas de veículos autônomos e conectados também está aumentando a demanda por redes de sensores inteligentes capazes de suportar diagnósticos preditivos e otimização do desempenho em tempo real. Além disso, ambientes industriais de testes automotivos e aplicações de automobilismo continuam adotando sensores de alta precisão para ajuste de desempenho e avaliação de durabilidade. A validação crescente através de programas de testes automotivos em 2025 em toda a Europa, integrando sensores de pressão e velocidade baseados em MEMS de próxima geração, mostrou melhorias na eficiência de combustível de aproximadamente 5–8% em condições otimizadas de carga do motor.

Dinâmica do mercado de sensores Powertrain

Motorista do mercado chave: aumento da demanda para a eletrificação do veículo E conformidade com as emissões

Os fabricantes de automóveis estão sob pressão regulamentar e ambiental crescente para reduzir as emissões de carbono e melhorar a eficiência do combustível, impulsionando a adoção forte de tecnologias avançadas de sensoriamento de tensão. Os governos de todas as regiões estão a reforçar as normas de emissão, como as normas Euro 7 que deverão ser implementadas no final dos anos 2020, obrigando os OEMs a integrar sensores de alta precisão para a monitorização em tempo real dos sistemas de combustão e de escape.

Automakers como Volkswagen, Toyota e General Motors estão cada vez mais implementando arquiteturas multi-sensores em trens elétricos e híbridos para otimizar o uso de energia e melhorar o desempenho do veículo. Por exemplo, em plataformas de veículos híbridos, sensores de torque e temperatura integrados são usados para equilibrar a potência do motor e do motor elétrico para melhorar a eficiência e reduzir o consumo de combustível.

Da mesma forma, a adoção crescente de veículos elétricos está acelerando a demanda por sensores de sistemas de gerenciamento de baterias que monitoram as condições de tensão, corrente e térmica para garantir segurança operacional e estabilidade de desempenho. Dados de implantação industrial de 2024 indicam que plataformas EV usando sistemas avançados de controle de energia baseados em sensores podem alcançar melhorias de eficiência energética de cerca de 6-10% em comparação com arquiteturas de controle convencionais.

Chave de retenção/desafio: alta complexidade do sistema e custo da integração avançada do sensor

A integração de sensores avançados de tensão aumenta a complexidade geral do sistema de veículos devido à necessidade de processamento de dados de alta velocidade, precisão de calibração e compatibilidade com unidades de controle eletrônicas. Esses sensores requerem engenharia precisa e calibração frequente, particularmente em ambientes automotivos de alta temperatura e alta vibração, o que aumenta os requisitos de manutenção e desafios operacionais.

Além disso, altos custos de fabricação associados a sensores baseados em MEMS, materiais semicondutores e unidades avançadas de processamento de sinais criam desafios de acessibilidade para segmentos de veículos de nível de entrada e mercados sensíveis aos custos. Restrições da cadeia de suprimentos na fabricação de semicondutores impactam ainda mais a escalabilidade da produção e a estabilidade dos preços.

Os benchmarks da indústria indicam que os sistemas avançados de sensores multifuncionais de tração elétrica podem aumentar os custos gerais da eletrônica de veículos em aproximadamente 8–12% em comparação com os sistemas tradicionais de sensoriamento mecânico, limitando a adoção em segmentos automotivos de baixo custo em economias emergentes.

Oportunidade chave do mercado: integração com veículos elétricos e plataformas de condução autônomas

A rápida expansão de veículos elétricos, sistemas autônomos de condução e soluções de mobilidade conectadas está criando oportunidades significativas para a implantação avançada de sensores de tração elétrica. As modernas arquiteturas EV requerem monitoramento preciso da saúde da bateria, torque motor e condições térmicas para garantir um desempenho e segurança ótimos em diferentes condições de condução.

Os OEMs automotivos estão cada vez mais integrando sensores multifuncionais, por exemplo, em plataformas EV de última geração para gerenciamento de energia em tempo real, otimização de frenagem regenerativa e capacidade de manutenção preditiva. Em veículos autônomos, os sistemas de fusão de sensores que combinam dados de treinamento de potência com entradas ADAS estão permitindo uma melhor tomada de decisão e precisão de controle do veículo.

Além disso, avanços na miniaturização de sensores baseados em semicondutores e tecnologias de sensoriamento sem fio estão abrindo novas oportunidades em frotas de mobilidade compartilhada, veículos logísticos e sistemas de transporte inteligentes. Implementação de pilotos em 2025 em toda a Coreia do Sul e Alemanha, integrando sistemas de sensores de treinamento de potência habilitados por IA, demonstraram melhorias preditivas de precisão de manutenção de quase 12-15%, reduzindo falhas inesperadas de tração e inatividade de manutenção.

Âmbito de mercado do sensor Powertrain

O mercado é segmentado com base no tipo de sensor para o veículo ICE, tipo de combustível, subsistema motor, tipo de propulsão, tipo de veículo, tipo de veículo elétrico e tipo de sensor para o veículo elétrico

• Por tipo de sensor para veículo ICE

Com base no tipo de sensor para o veículo ICE, o mercado de sensores de tensão é segmentado em sensor de pressão, sensor de temperatura, sensor de velocidade, sensor de posição e outros. O segmento Pressure Sensor detinha a maior quota de receita de mercado de aproximadamente 29,6% em 2025, impulsionada pela sua extensa implantação no controle de injeção de combustível, monitoramento da lubrificação e otimização da pressão da câmara de combustão. Esses sensores são fundamentais para melhorar a eficiência do motor, reduzir as emissões e garantir o cumprimento das normas regulatórias globais. A crescente integração das unidades de controlo electrónico nos veículos ICE reforça ainda mais a procura de soluções de detecção de pressão.

O segmento Sensor de Temperatura é projetado para registrar o crescimento mais rápido com um CAGR de 9,8% de 2026 a 2033, apoiado pelo aumento do foco nos sistemas de eficiência térmica do motor e redução de emissões. Sensores de temperatura são amplamente utilizados em monitoramento de gases de escape, sistemas de refrigeração e aplicações de proteção ao turbocompressor. A crescente demanda por veículos de alto desempenho e normas de emissão mais rigorosas estão acelerando a adoção em OEMs automotivos.

• Por tipo de combustível

Com base no tipo de combustível, o mercado é segmentado em diesel e gasolina. O segmento Gasolina detinha a maior parcela de receita de mercado de aproximadamente 54,3% em 2025, atribuída à maior produção global de veículos de passageiros e uso generalizado de motores a gasolina em carros compactos e de médio porte. Os motores a gasolina dependem cada vez mais de sistemas de sensores avançados para otimização da combustão em tempo real e melhorias na eficiência do combustível. Além disso, a crescente demanda de mobilidade urbana suporta o domínio do segmento.

O segmento Diesel está projetado para crescer constantemente em um CAGR de 7,9% de 2026 a 2033, impulsionado pela forte adoção em veículos comerciais, frotas logísticas e transporte de longo curso. Os motores diesel se beneficiam significativamente da integração de sensores para controle de emissões e melhoria da eficiência de combustível. O aumento da pressão regulatória para tecnologias diesel mais limpas também está incentivando a implantação avançada de sensores.

• Pelo subsistema Powertrain

Com base no subsistema "powertrain", o mercado é segmentado em Motor, Transmissão e Exaustão. O segmento Motor representou a maior parcela de receita de mercado de aproximadamente 46,7% em 2025, impulsionada por alta concentração de sensores para controle da relação ar-combustível, timing de ignição e otimização do desempenho do motor. Os motores modernos dependem cada vez mais de vários sensores para diagnósticos em tempo real e manutenção preditiva. Expandir a adoção de motores turboalimentados e híbridos aumenta ainda mais o crescimento do segmento.

O segmento de Exausto é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 para 2033, apoiado pelo reforço das normas de emissão, como regulamentos Euro e EPA. Os sensores de escape, tais como os sensores de oxigénio e NOx, desempenham um papel fundamental nos sistemas de pós-tratamento de emissões. A crescente adoção de catalisadores e de sistemas seletivos de redução catalítica é mais demanda impulsionadora.

• Por Tipo de Propulsão

Com base no tipo de propulsão, o mercado é segmentado em Propulsão ICE e Propulsão EV. O segmento ICE Propulsion detinha a maior parcela de receita de mercado de aproximadamente 71,4% em 2025, impulsionada pela maciça base global instalada de veículos de combustão interna. Esses veículos requerem ampla integração de sensores para eficiência de combustível, controle do motor e monitoramento de emissões. Apesar das tendências de eletrificação, os veículos ICE continuam dominando frotas globais, sustentando a demanda de sensores.

O segmento EV Propulsion é projetado para registrar o crescimento mais rápido em um CAGR de 18,6% de 2026 a 2033, impulsionado por eletrificação rápida e incentivos governamentais de apoio à mobilidade elétrica. Os EVs requerem sensores avançados para gerenciamento de bateria, controle de motor e regulação térmica. Aumentar os investimentos em infraestrutura EV e tecnologia de bateria estão acelerando a inovação de sensores.

• Por Tipo de Veículo

Com base no modelo de veículo, o mercado é segmentado em veículos leves e pesados. O segmento Light-Duty Vehicle detinha a maior parcela de receita de mercado de aproximadamente 62,9% em 2025, apoiada por elevados volumes de produção de automóveis de passageiros e veículos comerciais leves. Esses veículos utilizam extensivamente sensores para controle de motores, sistemas de segurança e otimização de eficiência. A crescente preferência dos consumidores por veículos ligados e eficientes em termos de combustível apoia ainda mais a dominância.

O segmento de veículos pesados é projetado para crescer em um CAGR de 8,7% de 2026 a 2033, impulsionado pela expansão nos setores de logística, construção e transporte de mercadorias. Aplicações pesadas requerem sensores robustos para durabilidade em condições de operação extremas. O aumento dos requisitos de electrificação da frota e de conformidade com as emissões também está a impulsionar a adopção.

• Por tipo de veículo elétrico

Com base no modelo de veículo elétrico, o mercado é segmentado em BEV, PHEV e FCEV. O segmento BEV detinha a maior quota de receita de mercado de aproximadamente 58,2% em 2025, impulsionada pela forte adoção global de veículos totalmente elétricos e políticas de eletrificação apoiadas pelo governo. Os BEVs dependem fortemente de sistemas de sensores para monitoramento de bateria, distribuição de energia e controle térmico. A expansão da infra-estrutura de tarifação apoia ainda mais o domínio do mercado.

O segmento FCEV é projetado para registrar o crescimento mais rápido em um CAGR de 21,3% de 2026 a 2033, impulsionado pelo aumento do investimento em tecnologias de combustível de hidrogênio. Veículos de células de combustível requerem sensores especializados para fluxo de hidrogênio, controle de pressão e monitoramento de segurança. A adoção crescente em aplicações de transporte pesados e de longo alcance está acelerando a expansão do segmento.

• Por tipo de sensor para veículo elétrico

Com base no tipo de sensor para veículo elétrico, o mercado é segmentado em sensor de velocidade, sensor de temperatura, sensor de pressão, sensor de posição, sensor de corrente, sensor de tensão e outros. O segmento Sensor de Temperatura detinha a maior quota de receita de mercado de aproximadamente 26,8% em 2025, impulsionada pelo uso crítico em sistemas de gerenciamento térmico de bateria e eficiência do acionamento elétrico. Esses sensores garantem condições operacionais seguras e evitam o superaquecimento em pacotes de bateria de alta energia. A adoção crescente de EV aumenta significativamente a demanda por soluções de monitoramento térmico.

O segmento de Sensor de Corrente é projetado para registrar o crescimento mais rápido em um CAGR de 19,4% de 2026 para 2033, impulsionado pela necessidade crescente de monitoramento preciso do estado da bateria e otimização de energia. Os sensores de corrente desempenham um papel fundamental no gerenciamento de ciclos de carregamento e proteção de componentes elétricos. A crescente complexidade da eletrônica de energia EV está impulsionando ainda mais a adoção em plataformas automotivas.

Mercado de sensores PowertrainAnálise regional

América do Norte Powertrain Sensor Market Insight

A América do Norte dominou o mercado de sensores Powertrain com a maior parcela de receita de aproximadamente 34,8% em 2025, apoiada pela forte produção automotiva, adoção precoce de tecnologias avançadas de veículos e regulamentação rigorosa de emissões. A região beneficia da alta penetração de veículos conectados e híbridos, da demanda por sistemas inteligentes de sensores em aplicações de motor, transmissão e exaustão. O aumento dos investimentos em tecnologias de electrificação de veículos e de condução autónoma reforça ainda mais a expansão do mercado. Além disso, a presença de grandes OEMs automotivos e fornecedores de tecnologia suporta a inovação contínua na integração de sensores para melhor desempenho e eficiência do veículo.

U.S. Powertrain Sensor Market Insight

O mercado de sensores de treinamento de potência dos EUA captou a maior participação de receita na América do Norte em 2025, impulsionada pela rápida adoção de veículos eficientes em termos de combustível e conformes com as emissões. Consumidores e operadores de frotas estão cada vez mais priorizando sistemas avançados de gerenciamento de motores, aumentando a demanda por sensores de pressão, temperatura e posição. A crescente mudança para veículos híbridos e elétricos está acelerando ainda mais a implantação de sensores em sistemas de bateria e drivetrain. Além disso, os fortes investimentos em I&D em electrónica automóvel e a integração de diagnósticos baseados em IA contribuem significativamente para o crescimento do mercado.

Europe Powertrain Sensor Market Insight

Prevê-se que o mercado europeu de sensores de tracção eléctrica testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, impulsionada principalmente por regulamentações rigorosas em matéria de emissões, tais como as normas Euro e a rápida transição para a mobilidade eléctrica. O forte foco da região na sustentabilidade e eficiência de combustível está aumentando a adoção de tecnologias avançadas de sensores em plataformas ICE e EV. A crescente procura de veículos ligados e de soluções de mobilidade inteligentes também está a apoiar a expansão do mercado. Além disso, os fabricantes automotivos estão cada vez mais integrando arquiteturas multi-sensores para melhorar a segurança do veículo, desempenho e conformidade regulatória.

U.K. Powertrain Sensor Market Insight

Espera-se que o mercado de sensores de treinamento de potência do Reino Unido cresça a um ritmo forte de 2026 para 2033, impulsionado pelo aumento da adoção de veículos híbridos e crescente demanda por soluções de transporte de baixa emissão. A crescente preferência do consumidor por diagnósticos avançados de veículos e manutenção preditiva está apoiando a integração de sensores em sistemas automotivos. Além disso, as iniciativas governamentais que promovem a eletrificação e a mobilidade inteligente estão incentivando os OEMs a adotar tecnologias de sensores de treinamento de potência de próxima geração. A expansão da infra-estrutura dos veículos ligados também contribui para o crescimento do mercado.

Alemanha Powertrain Sensor Market Insight

Espera-se que o mercado de sensores de treinamento de potência da Alemanha testemunhe um crescimento significativo de 2026 para 2033, apoiado pela forte base de fabricação de automóveis do país e liderança em inovação em engenharia. A demanda por sensores de alta precisão está aumentando devido à rápida mudança para trens elétricos e híbridos. OEMs alemães estão investindo fortemente em sistemas de sensores avançados para melhorar a eficiência, controle de emissões e otimização de trilhos. Além disso, a ênfase do país na indústria 4.0 e na fabricação inteligente está acelerando a integração de soluções inteligentes de sensores automotivos.

Insight do mercado de sensores de força Ásia-Pacífico

Espera-se que o mercado de sensores de treinamento de potência Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, apoiada pela rápida produção de veículos, urbanização crescente e aumento de renda disponível em países como China, Índia e Japão. A região está passando por uma forte demanda tanto por veículos ICE quanto por veículos elétricos, conduzindo a adoção em larga escala de sensores de tração elétrica. As iniciativas governamentais que promovem a mobilidade elétrica e o transporte inteligente estão acelerando ainda mais a expansão do mercado. Além disso, a Asia-Pacific serve como um importante centro de fabricação de componentes automotivos, melhorando a acessibilidade e acessibilidade de tecnologias avançadas de sensores.

Japão Powertrain Sensor Market Insight

O mercado de sensores Japan Powertrain deverá crescer constantemente de 2026 para 2033, impulsionado pelo forte foco do país na inovação automotiva e alta demanda por veículos eficientes em termos de combustível. A avançada indústria automobilística do Japão enfatiza a engenharia de precisão, levando ao uso generalizado de sensores de alto desempenho em motores e sistemas híbridos. A crescente adoção de veículos elétricos e híbridos elétricos está aumentando a demanda de sensores. Além disso, a integração de diagnósticos inteligentes e sistemas automotivos habilitados para IoT está aumentando o desenvolvimento global do mercado.

China Powertrain Sensor Market Insight

O mercado de sensores de treinamento de potência da China representou a maior parcela de receita da Ásia-Pacífico em 2025, apoiada pela alta produção de veículos, eletrificação rápida e fortes capacidades de fabricação de automóveis domésticos. O ecossistema de veículos elétricos em expansão do país está aumentando significativamente a demanda por sistemas de sensores avançados usados em aplicações de gerenciamento de bateria, motor e energia. As políticas governamentais de promoção de novos veículos energéticos e de mobilidade inteligente estão a conduzir ainda mais a adopção. Além disso, a presença de OEMs de grande escala e de infra-estruturas de fabrico rentáveis está a reforçar a liderança da China no mercado regional.

Powertrain Sensor Market Share

A indústria Powertrain Sensor é liderada principalmente por empresas bem estabelecidas, incluindo:

• Continental AG (Alemanha)

• Robert Bosch GmbH (Alemanha)

• CORPORAÇÃO DENSO (Japão)

• HELLA GmbH & Co. KGaA (Alemanha)

• SERVIÇO DE VALEO (França)

• Mitsubishi Electric Automotive America Inc. (EUA)

• Infineon Technologies AG (Alemanha)

• Texas Instruments Incorporated (EUA)

• Semicondutores NXP (Países Baixos)

• Conectividade TE (EUA)

• Littelfuse, Inc. (EUA)

• Allegro MicroSystems, Inc. (EUA)

• TDK- Micronas GmbH (Alemanha)

• Melexis (Bélgica)

• HYUNDAI KEFICO Corporation (Coreia do Sul)

• PCB Piezotronics, Inc. (EUA)

• Kyocera (Japão)

• Murata Manufacturing Co., Ltd (Japão)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.